第二会社方式とは?スキーム・メリット・支援制度をわかりやすく解説【事例付き】

更新日:2026年07月16日

M&A・事業承継

- 法務監修: 前田 樹 (公認会計士)

当社はビジョナル(東証上場)

のグループ会社です

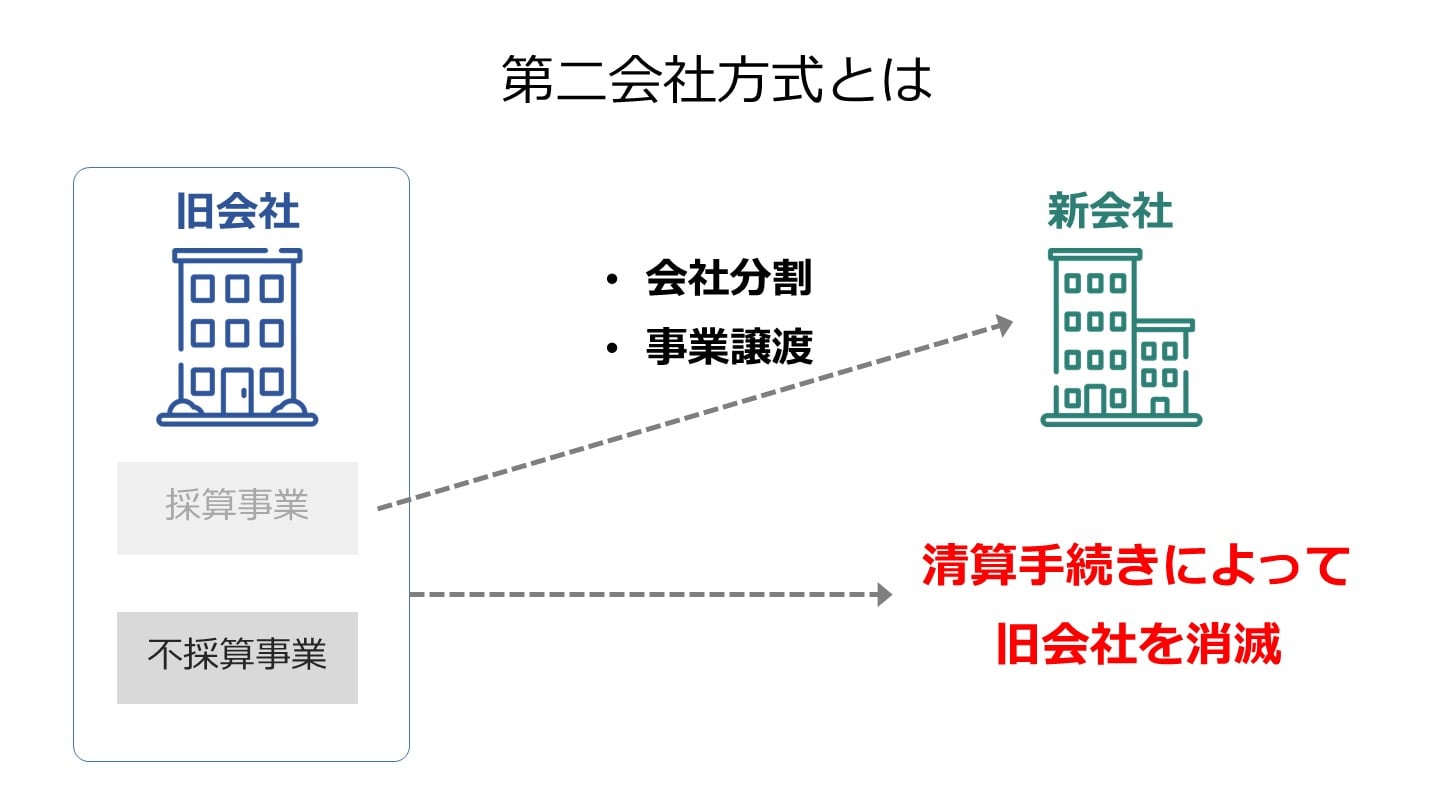

第二会社方式とは、会社分割などの手法によって継続見込みがある事業を切り離し、その後に清算によって既存会社を消滅させる事業再生のスキームです。第二会社方式のメリットやスキーム、事例をくわしく解説します。

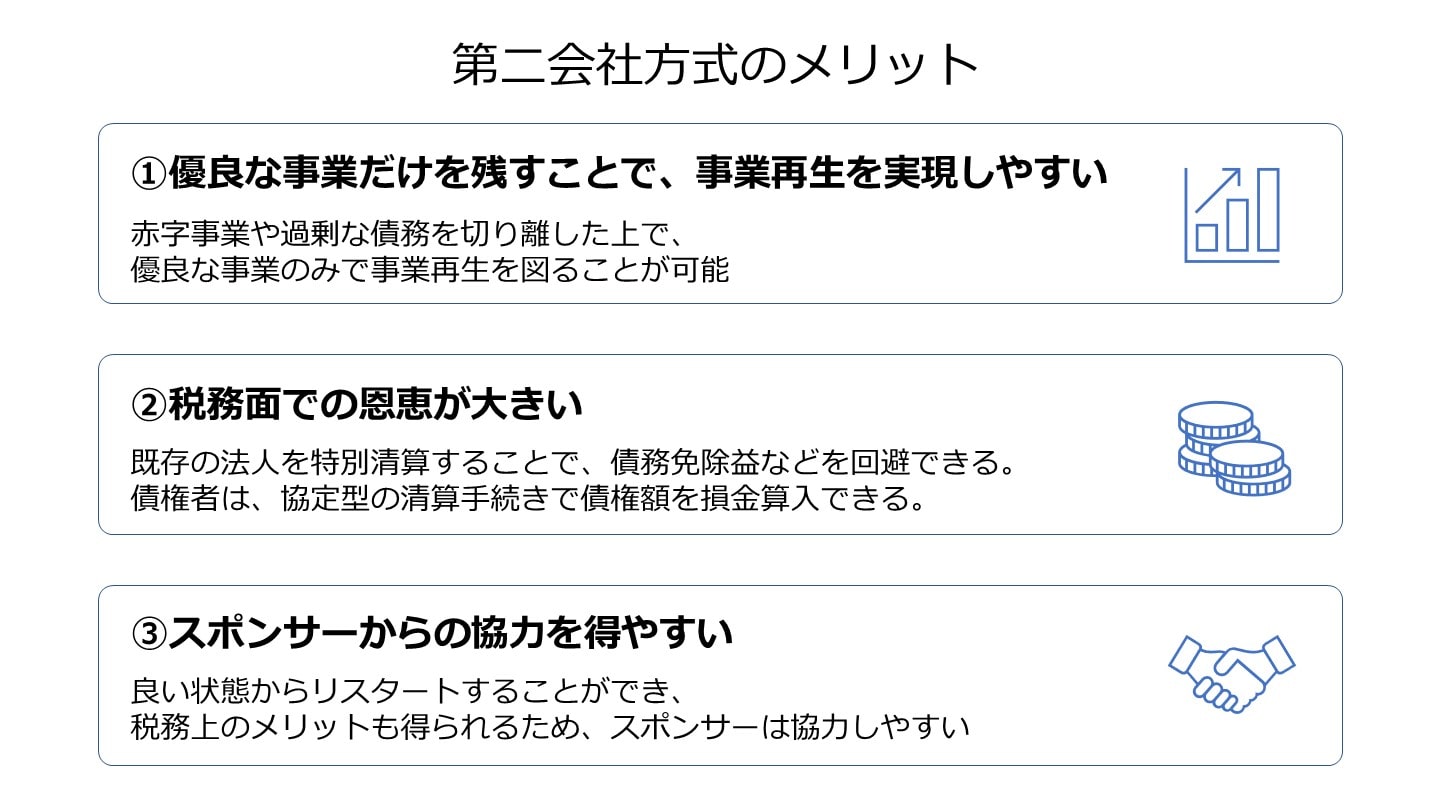

第二会社方式を用いるメリットとして主に3つあります。それらについて解説していきます。

第二会社方式を用いた場合、不採算部門は既存の会社に残して優良な事業だけ新会社に引き継いで新たに事業を開始します。

不採算部門に関連する過剰な債務に関しては既存事業に残すことで余計な債務をカットすることができ、事業再生を進めやすくなります。

また、第二会社方式を用いると赤字事業について切り捨てることができるため、資金等も余計なところに投入する必要もなくなり、優良事業に経営資源を集中することができます。

債務免除を行なった場合、債務者は免除益を計上することになり、それまでの繰越欠損金があったとしても法人税の負担が生じる可能性があります。

一方、放棄した債権者側も寄付金に認定されることで放棄した債権を損金に算入できないことが想定されます。

これらの問題点を解決するのが第二会社方式で、タックスプランニングを行った上で第二会社を利用した場合、既存の法人(不採算事業が残った会社)を特別清算することで債務免除益などを回避することができます。

債権者にとっても第二会社方式を利用した協定型の清算手続を行うことで債権額を損金に算入することができるようになるため、債権者とも交渉がやりやすくなります。

第二会社方式を用いた場合、優良事業のみが引き継がれ、不採算部門で生じた偶発債務や簿外債務について引き継ぐことはないため、不良債権を引き継ぐリスクを遮断することができます。

また、第二会社方式を用いた場合、先述の税務上のメリットもあるため、スポンサーにとってメリットが大きく、協力をしやすい方法となっています。

第二会社方式を用いると、良い状態からリスタートすることができ、税務上のメリットも得られるため、スポンサーにとっても協力しやすい方法となります。

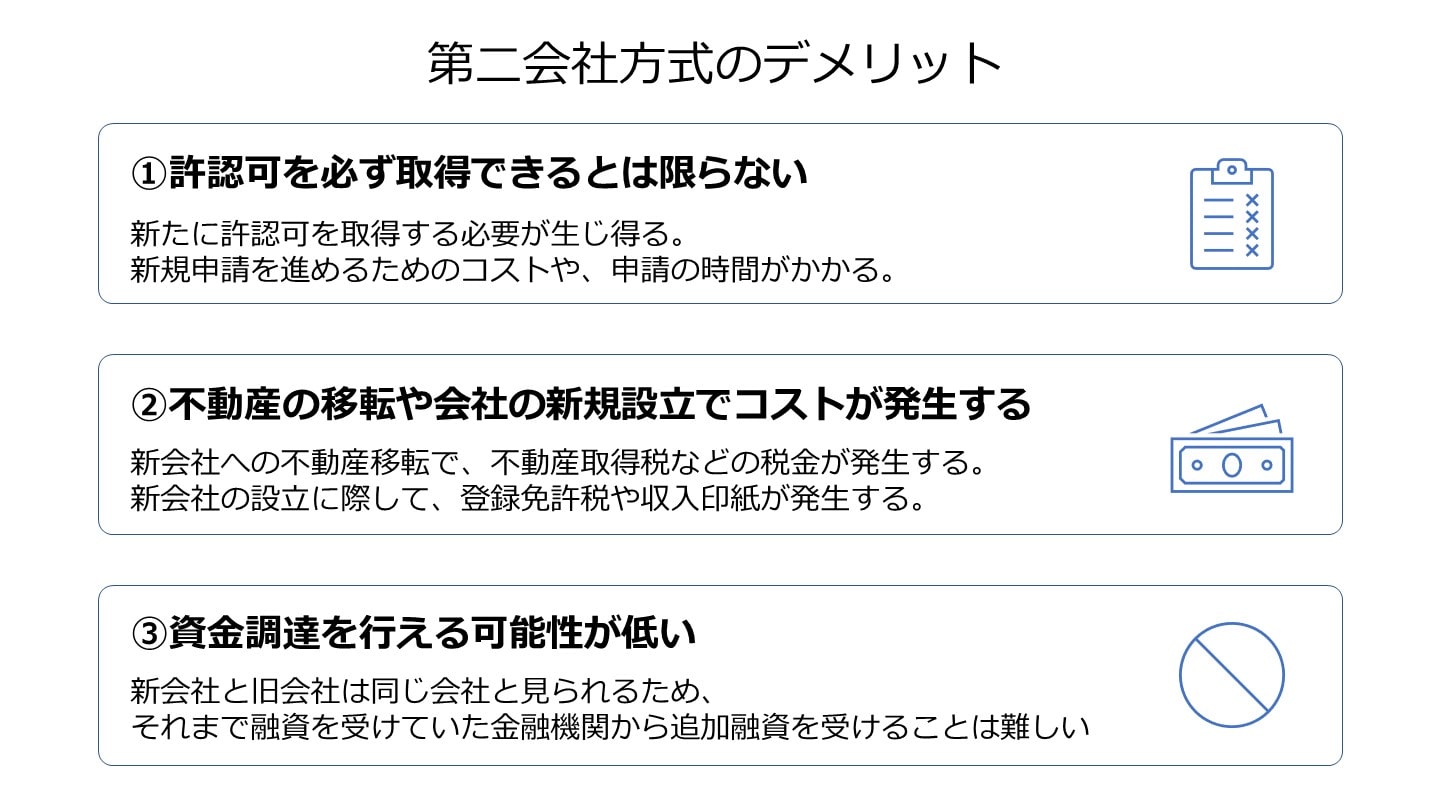

第二会社方式を用いるデメリットや問題として主に3つあります。それらについて解説していきます。

第二会社方式を用いた場合、必ずしも許認可がそのまま承継されるとは限らず、新たに許認可を取得する必要がある可能性があります。

新たに許認可を取得するには申請を進めるためのコストや申請に時間がかかります。

また、承継できる許認可もありますが、承継にはコストや時間がかかることがあります。

そのため、第二会社方式で許認可を承継する可能性がある場合には事前に調査して、取得までのコストや時間について把握しておきましょう。

第二会社方式を用いて新会社に不動産などを移転させる場合、新規の不動産の取得となり不動産取得税などの税金が発生します。

また、新会社を設立するにあたっても登録免許税や収入印紙などのコストが発生することになります。

第二会社方式を用いた場合にはこのようなコストが生じてしまうため、留意しておく必要があります。

第二会社方式を用いた場合、新会社と旧会社は同じ会社と見られるため、それまで融資を受けていた金融機関から追加の融資を受けることは難しいと考えられます。

第二会社方式を用いるのであれば、スポンサーを事前に見つけておかないと資金調達が難しく、厳しい状況に追い込まれる可能性があります。

第二会社方式を用いた場合でも資金調達を行える可能性は低いので、新たな資金調達先を見つけた状態でスタートさせましょう。

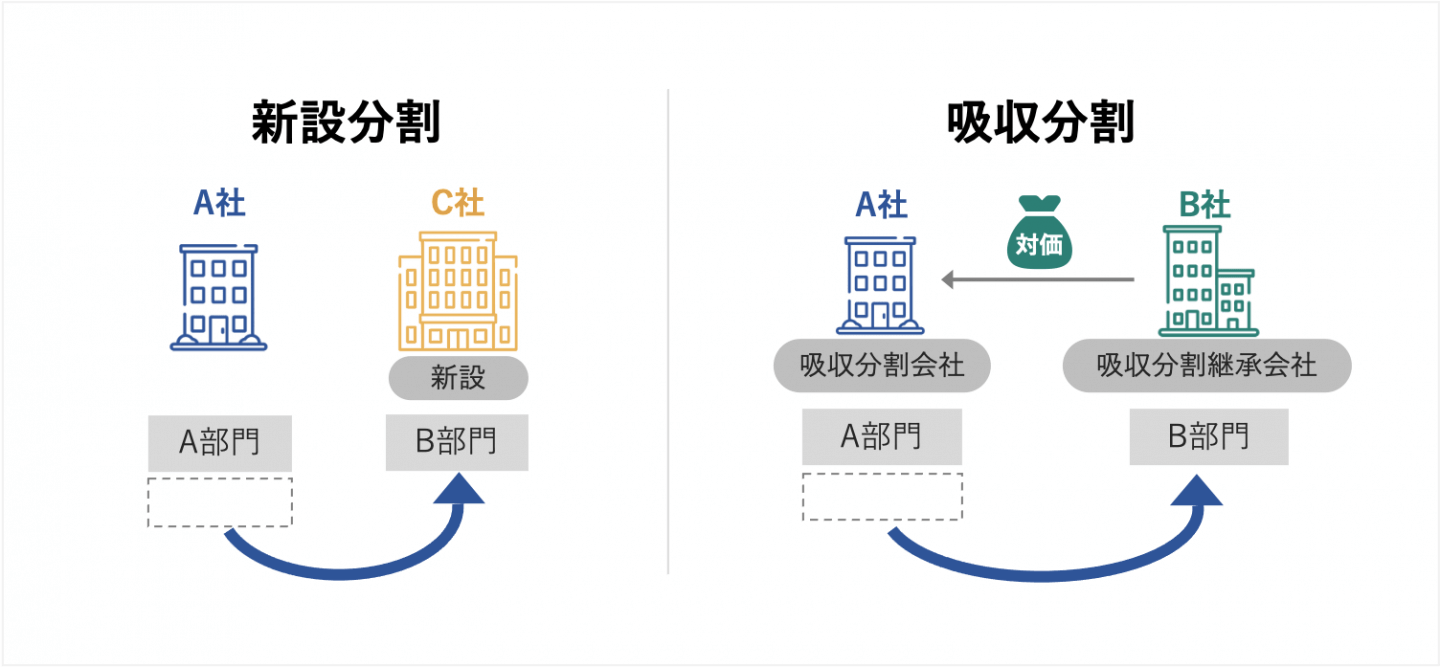

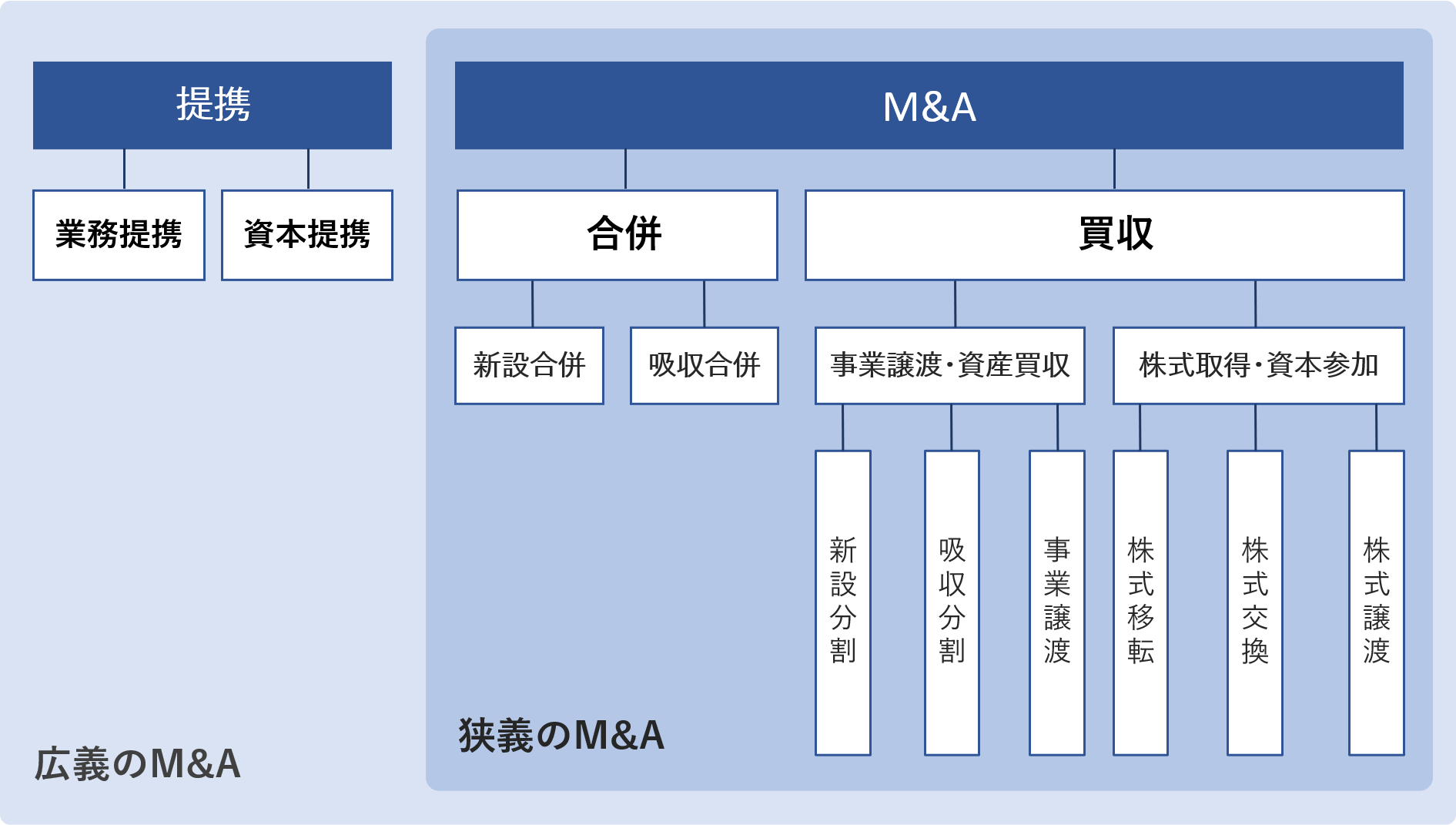

第二会社方式では「会社分割」と「事業譲渡」の2つのスキームが用いられます。

それぞれのスキームについて概要、メリット、デメリットなどを解説していきます。

第二会社方式で用いられる会社分割は、旧会社の中から新会社に引き継ぎたい優良な事業を切り出して包括的に新会社に引き継がせる方法となります。

会社分割では包括承継となり、個別の合意が必要とならないため、契約関係の引き継ぎなど手続きに手間がかからないというメリットがあります。

また、会社分割では消費税が非課税となり、登録免許税や不動産取得税の軽減措置を受けることができるメリットもあります。

一方、包括承継であるため、必要な契約はもちろんですが不要な資産や負債も承継してしまうことになります。

そのため、簿外債務を引き継ぐ可能性があります。

第二会社方式で用いられる事業譲渡は、旧会社の中から新会社に引き継ぎたい資産や契約などを切り出して新会社に引き継がせる方法となります。

それぞれの債権や債務を個別に合意した上で引き継いでいくことになります。

新会社は契約で明記された債務以外に引き継ぐことがないため、簿外債務を引き継ぐことがないことがメリットとなります。

また、個別に資産や負債を引き継ぐため、必要なものだけを引き継がせることができることもメリットです。

一方、事業譲渡は売買となるため、消費税が課されることになります。

また、会社分割では受けることができた税負担の軽減措置も事業譲渡ではありません。

これらが事業譲渡のデメリットとなります。

中小企業再生支援協議会について解説していきます。

中小企業再生支援協議会[1]は、中小企業の再生に向けた取り組みを支援するため、産業活力の再生及び産業活動の革新に関する特別措置法に基づき、各都道府県に設置されている公正中立な公的機関となります。

全国47都道府県に設置されており、商工会議所等が中心となり、運営されています。

なお、2022年4月1日に中小企業再生支援協議会は経営改善支援センターと統合され、中小企業活性化協議会[2]に名前が変わっています。

平成21年に施行された産業競争力強化法の規定に基づく「中小企業承継事業再生計画」を作成し、国に認定してもらえた場合に支援が受けることができます。

中小企業再生支援協議会では事業再生に向けて支援を行なっており、上述の再生計画の策定支援や関係機関との調整などを行なっています。

第二会社方式による事業再生においては、過大な債務を抱えているなど、財務状況が悪化し、事業の継続が困難となっているが、収益性のある事業を有する中小企業を支援しており、主な支援内容は以下のとおりとなっています。

特に金融支援については、日本政策金融公庫の特別融資や中小企業信用保険法の特例、中小企業投資育成幹部指揮会社の特例を使った融資について支援を行っており、第二会社方式を用いた場合に問題となる資金について支援しています。

なお、「中小企業承継事業再生計画」の新規の受付は平成30年3月末で終了しています。

現在は新たに発足した中小企業活性化協議会において業務が引き継がれており、コロナでの資金繰り支援の継続、中小企業の収益力改善・事業再生・再チャレンジに向けた支援を行っています。

中小企業再生支援協議会による事業再生の公的支援について解説していきます。

本社は福井県坂井市にある北陸有数のレジャー施設である「芝政ワールド」を運営していた芝政観光開発株式会社です。[3]

1980年代にジャンボプールのオープンを皮切りに博物館、室内温水プールなどを開設し、北陸地方有数のレジャー施設として認知されていたが、バブル崩壊により来場者数は急減し、2000年4月期には売上高はピーク時の約3分の1まで縮小しました。

1997年以降福井銀行から元金返済猶予等の金融支援を受けていたが業況の回復に至らず、抜本的な事業再建が必要となりました。

事業価値の棄損を回避しつつ、透明・公正な手続きを担保した上で、企業再生支援機構への支援が申し込まれました。[3]

新たに100%出資の子会社を設立し、新会社の株式を全て企業再生支援機構に対して譲渡した後に、「芝政ワールド」事業及び同事業に関連する資産・負債を新会社に承継させる会社分割を実施するという方法で実行されました。[3]

経営者責任として取締役と監査役は全員退任し、役員退職慰労金は放棄されました。

また、株主責任として残余財産の分配はなしで、旧会社の株式価値をゼロにすることで責任を履行されました。[3]

本社は東京都中央区にある照明器具業界でも「高度な照明ソリューション」を提供していたヤマギワ株式会社です。[3]

赤字事業であった店舗事業からの撤退が遅れたこと、建築市場における需要の低迷や価格圧力の高まりによる収益力の低下等から財務内容が悪化、また、開発部門と営業部門の連携欠如から商品・市場戦略の転換が遅れたことで過剰な有利子を抱えたことで事業再生が必要となりました。

また、管理面においても過剰な在庫が問題となり企業再生支援機構への支援の申込に至りました。[3]

会社分割を用いた第二会社方式で新会社と旧会社にヤマギワ株式会社を分離した上で、旧会社の遊休不動産を売却されました。

売却代金は負債の返済に充当され、返済しきれなかった残債務については特別生産等の法的整理により処理されました。[3]

経営者責任として取締役と監査役は全員退任し、役員退職慰労金は放棄されました。

また、株主責任として残余財産の分配はなしで、旧会社の株式価値をゼロにすることで責任を履行されました。[3]

第二会社方式による事業再生を成功させるためには、早期の着手、専門家・公的支援の活用、債権者の利害の尊重、債権者からの理解・協力の取得が鍵となります。

買い手(スポンサー)が付くような優良事業が存在していることが、第二会社方式の必須条件です。その事業に見込みがあればあるほどスポンサーが集まりやすく、事業再生が有望なものとなります。

債務超過・経営不振の状態を独力でなんとか改善しようとしているうちに、優良事業までが影響を被り、不採算事業へと転落してしまうケースは少なくありません。

自社の置かれた状況を客観的に分析して、独力での事業再生の見込みが小さいと判断されたら、負の影響が優良事業に及ぶ前に、第二会社方式の検討・実行に着手することが重要です。

第二会社方式はM&Aと倒産の手続きを併用した複合的な事業再生スキームであり、以下のようなポイントについて、関係者の利害や税金コストも考慮しながら慎重に検討する必要があります。

会社が独力でこれらをすべて決定し、スポンサー候補の探索やM&A交渉、清算手続きなどを進めていくことは現実的ではなく、民間のM&A専門機関(仲介会社・マッチングサイト)や事業再生に詳しい弁護士・公認会計士・税理士、前述した公的支援などをうまく活用していくことが求められます。

第二会社方式によって債権者の利益が不当に損なわれた場合、債権者がM&A取引の取消を求めて訴訟を起こしたり、旧会社の倒産手続きにおいて管財人がM&A取引を否認したりする可能性があります。

第二会社に承継される債務の債権者は、第二会社がスポンサーのもとで展開する事業に見込みがあれば、将来的に債務の弁済を受けられる可能性が高いと言えます。

一方、旧会社に残る債務の債権者は、清算手続きのなかで債権回収を図ることになるため、十分に回収できない可能性が懸念されます。

ここまで第二会社方式について解説してきましたが、いかがでしたでしょうか。

私的整理に至った場合にはさまざまな方法で企業再生を進めますが、その中でも第二会社方式を用いると優良事業だけを承継させ、偶発債務などは引き継ぐことがないため、スポンサーなどの支援を受けやすい方法となります。

第二会社方式を用いるのであれば、内容を理解した上で、デメリット等に留意して進めましょう。

(執筆者:公認会計士 前田 樹 大手監査法人、監査法人系のFAS、事業会社で会計監査からM&Aまで幅広く経験。FASではデューデリジェンス、バリュエーションを中心にM&A業務に従事、事業会社では案件のコーディネートからPMIを経験。)

そんなときに、まず使えるのが「かいしゃ価値トレンド」。会社名を出さず・約30秒・無料で、同業の成約相場と買い手の傾向を確認できます。

.png&w=3840&q=75)