ファンドのエグジット(イグジット)とは?IPO・M&A・セカンダリーの違いと事例

更新日:2026年07月16日

M&A・事業承継

当社はビジョナル(東証上場)

のグループ会社です

.png&w=3840&q=75)

.png&w=3840&q=75)

.png&w=3840&q=75)

.png&w=3840&q=75)

.png&w=3840&q=75)

.png&w=3840&q=75)

ファンドによるエグジットとは、投資した会社の価値を高めて、株式の売却益を得ることです。ファンドによるエグジットの流れや事例を詳しく解説します。また、ファンドに対してエグジットするメリットも紹介します。(公認会計士 前田 樹 監修)

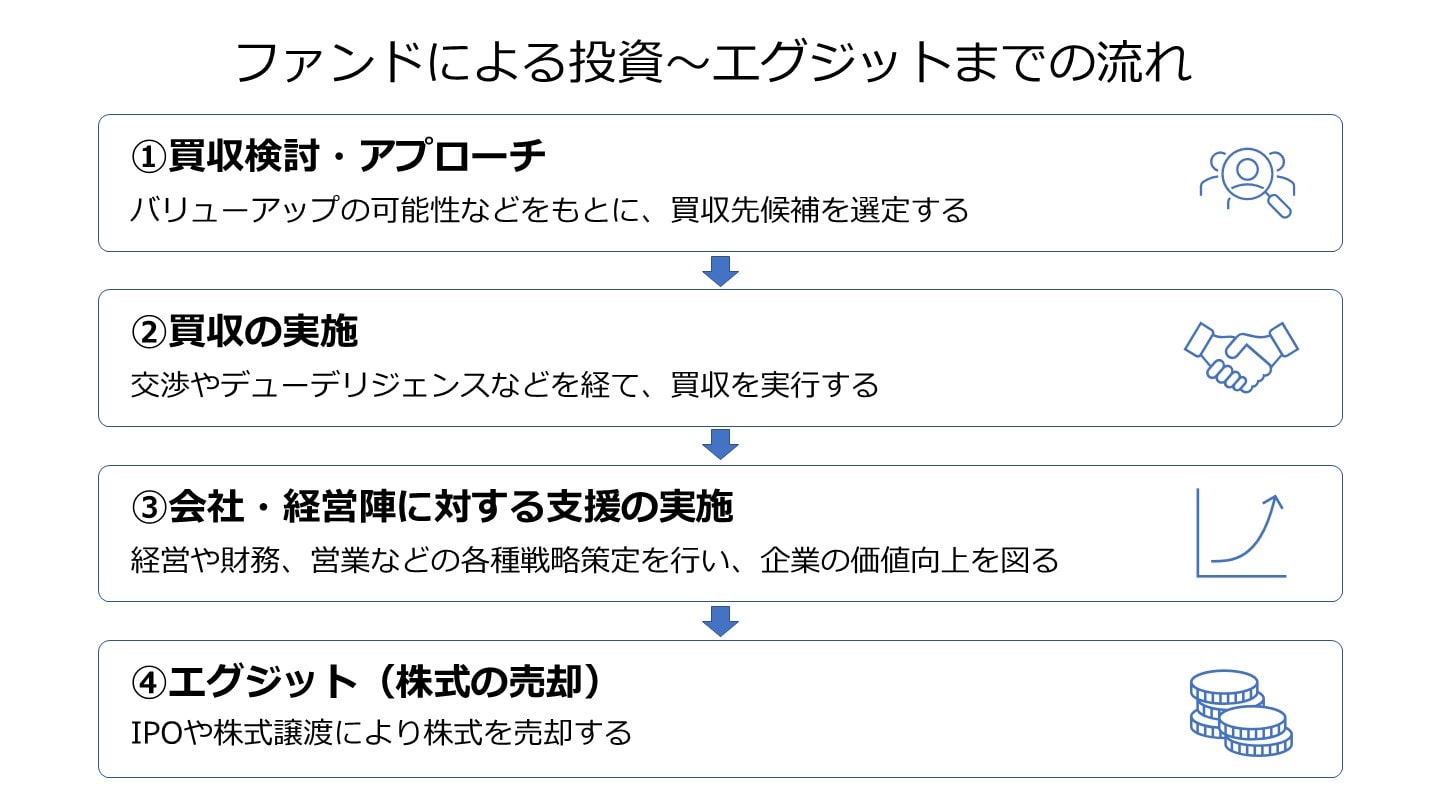

ファンドによる投資からエグジットまでの流れを解説していきます。

ファンドが投資するにあたって有望なベンチャー企業や事業承継に悩む企業などに接触を行い、アプローチすることが投資の最初のステップとなります。

アプローチするにあたってはさまざまな企業のリストアップを行い、その企業の中から投資したのちにバリューアップなどが行えるかなどエグジットまでの道筋まで考慮して検討が行われます。

ファンドの場合、その時点の業績が良くても価値を上げてエグジットまでのストーリーが難しければ投資対象として適切とは言えませんし、投資も行いません。

そして、エグジットまでの期間は3〜5年と言われ、10年保有することは稀です。

逆に言えばその短期間の中で結果を出す必要があります。

その短期間で結果が出せるような先が買収候補となります。

買収候補が決まれば、具体的にアプローチをかけていきます。

買収候補にアプローチをかけて実際に案件として進める段階になれば、交渉やデューデリジェンスなどが行われることになります。

いわゆるエグゼキューションと呼ばれるフェーズです。

書面だけでは見えてこない会社の中身についてデューデリジェンスを行うことで調査します。

調査の中では、書面等で検討していた時には見えてこなかった問題点などを洗い出し、買収を実行するかを検討します。

問題点等は金額に落とせるものは買収金額に反映させ、金額に落とせないものでも契約書の条件としてできるものは契約書に落とし込んでいきます。

金額含め、契約書などの交渉を行なっていきます。

契約書の内容が合意されれば買収の実行となります。

買収が実行されるとその後は会社や経営陣に対して支援を行なっていきます。

ポスト・マージャー・インテグレーションと言われる経営統合を行なっていきます。

規定などが整備されていなければ整備を行なったり、経営や財務、営業などの各種戦略の策定を行なったりしていくことになります。

また、そうして進めていく中でも経営陣などとは密に連携を図り、スピード感を持って進められることになります。

そうすることで買収した企業の価値を高められ、いずれ行われるエグジットに向けて準備が進められることになります。

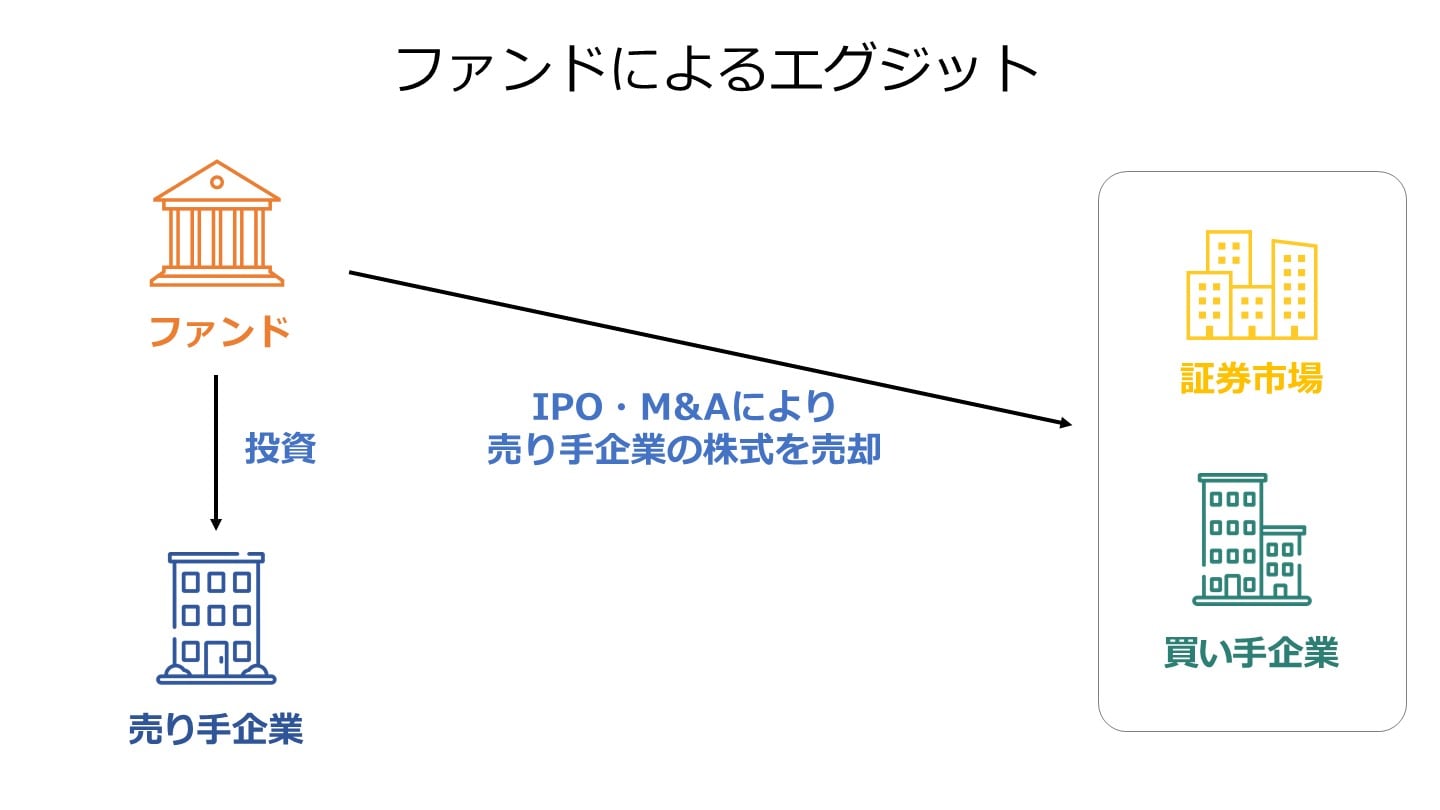

投資時点で設定した目標を達成した際には、株式の売却、すなわちエグジットが行われます。

エグジットは、IPOをさせるケースや、相手先を見つけ株式を譲渡するケースが主なやり方となります。

IPOとは、株式公開のことをいい、株式を証券市場に上場させることで株式を売却し利益を得る方法となります。

IPOでは株価が高騰しやすく、利益を得やすいという特徴がある一方で、上場には企業の体制や制度、規定類などの整備が必須で準備に手間が掛かることになります。

また、ある程度の規模感がなければ上場をすることができません。

株式を譲渡する場合には相手先を見つけ、株式を譲渡していきます。

上場するときほどの準備は必要ありませんが、相手探しが手間取るケースもあります。

いずれの方法においてもメリットやデメリットなどがあるので、ケースごとに検討を行い、進められることになります。

ファンドはある一定の期間で成果を上げる必要があるため、必ずしも目標が達成された場合に売却されるとは限りません。

ファンドの期限が近づけば売却されることとなります。

ここでは経営者視点でファンドに対してのエグジットのメリットやデメリットを解説していきます。

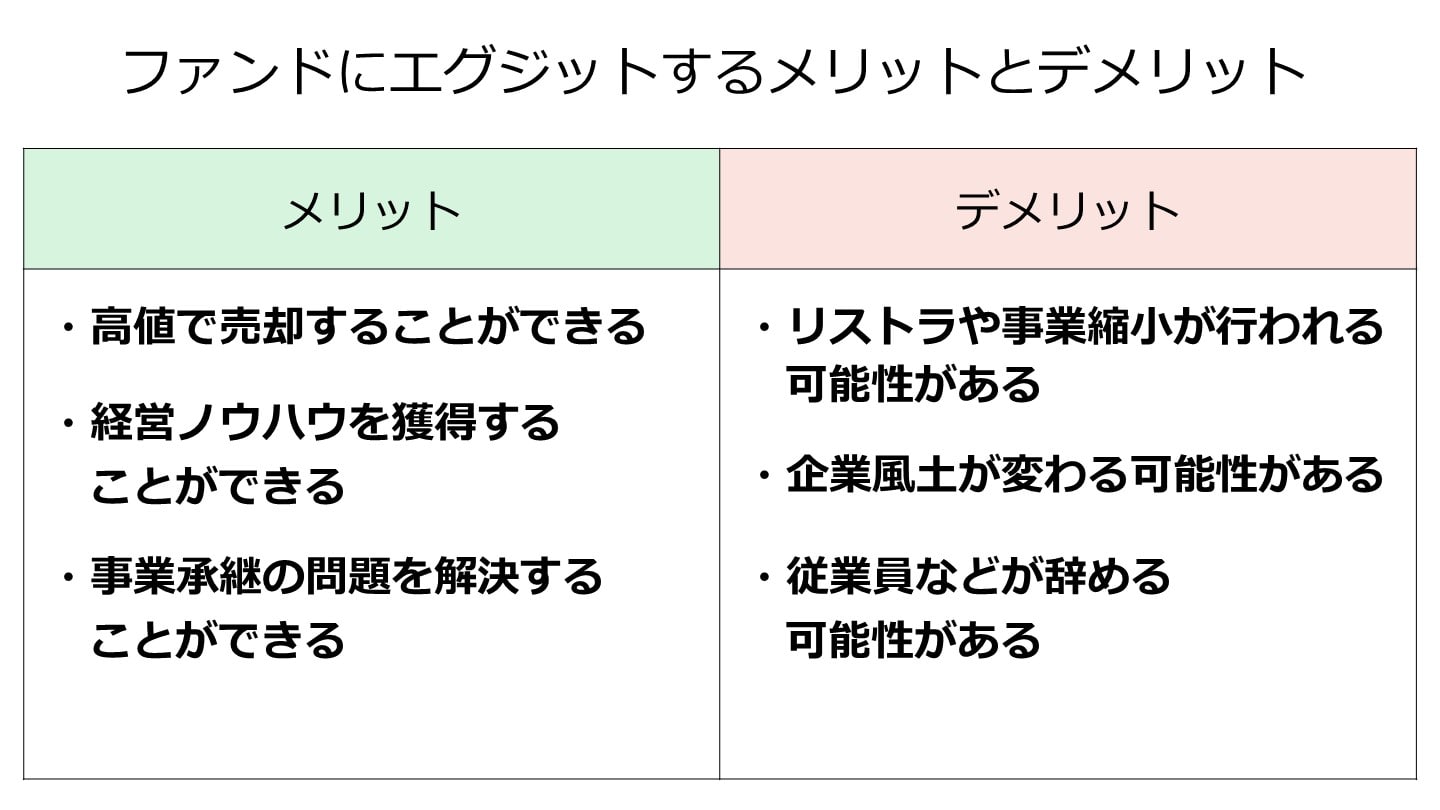

ファンドに対してエグジットした場合の主なメリットについて解説します。

投資ファンドは取得時よりも価値を上げて売却できるような企業であれば、資金を集め取得してもらうことができます。

投資ファンドは買収して投資の回収をすることを目的に投資家から資金を集めており、買収のための資金があります。

そのため、買収資金に困らず、高値で買い取ってもらえる可能性があります。

また、ファンドに対してエグジットをする場合、高値で取引される可能性もあり、資金を調達しやすいというメリットもあります。

投資ファンドは数多くの会社に投資を行い、さまざまなノウハウを持っています。

そして、投資ファンドは取得時よりも企業価値を上げて投資の回収を目的にしているため、買収した会社に役員を派遣してくれます。

そうしたノウハウを持った役員を派遣してもらうことで経営ノウハウを獲得でき、さらには企業価値を上げることができます。

その結果、事業の拡大もでき、さらには企業の成長につなげることができる可能性があります。

ここ最近では経営者の高齢化が進み、事業承継の問題が顕在してきています。

経営者は後継者の問題を抱えているケースが増えてきていますが、なかなかその後継者を見つけることができません。

投資ファンドへのエグジットはそうした問題も解決してくれます。

先述した通り、投資ファンドは買収した企業に対して役員の派遣を行い、企業の成長を手助けしてくれます。

経営ノウハウの獲得という側面でもその派遣は有用ですが、事業承継の問題も解決できるというメリットもあります。

一方、ファンドに対してエグジットした場合のデメリットや注意点について解説していきます。

業績が悪い会社がファンドに対してエグジットした場合、コスト削減をするためにリストラが行われる可能性があります。

また、収益を生み出せていないノンコア事業に関しては事業縮小あるいは撤退という選択肢を選ぶ可能性もあります。

これはここまで見てきた通り、ファンドは企業価値を高めて投資額を回収するため、事業に対して厳しい評価をします。

事業を改善し、企業価値を上げるためにリストラや事業縮小、撤退などの選択を実行するのです。

ファンドは先述したリストラ等もそうですが、さまざまな施策を実行します。

その結果、これまでの企業風土やこれまでのやり方は大きく変わる可能性が変わり、これまでの良かった点などが失われてしまう可能性も否定できません。

年功序列だった企業風土は実力主義の企業風土に変わることやコスト管理の方法など細かいところまで変わってしまうことが起こり得ます。

それまでの良い点が変わってしまうと業績等も悪化してしまう可能性もあるので、お互いにコミュニケーションを取りながら、それぞれの良い価値観や企業文化は残しながら進めていくことが理想です。

企業風土ややり方、また、リストラやコストカットなどファンドに買われることで大きく変わる可能性があります。

その結果、従業員の不満が高まり、大量退職を招いてしまう可能性があります。

異なる企業文化ややり方の変更、また、不安定な環境に従業員は負担となりストレスを感じてしまい、退職につながってしまう可能性があります。

その結果、これまでの業績を維持ができず、更なる改革につながるという悪循環になりかねません。

そのため、従業員とコミュニケーションを取りながら、従業員に負担がかからないようにしていくことが重要になってきます。

ファンドによる買収・エグジットの事例について紹介していきます。

大江戸温泉物語は全国で温泉旅館、ホテル、温浴施設、テーマパークの運営事業を展開しています。[1]

ベインキャピタルは世界最大級の投資会社で日本でも最大級のプライベートエクイティ投資、投資支援などを展開しています。[2]

日本・アジア・欧米におけるチェーンリテール及びサービス産業への投資、特にすかいらーく社への経営支援を通じて培った経験と実績を最大限に活かし、日本のインバウンド需要の獲得を見据えたメーケティング強化、新規出店加速、海外展開を通じた成長戦略を推進するために実行されました。[3]

雪国まいたけは、茸事業、その他食品事業を展開しています。[5]

先述したベインキャピタルとなります。

経営ガバナンスの安定化、より消費者目線でのきのこ製品のマーケティングに焦点をあてた国内ブランド強化とシェア拡大、成長が見込まれる海外事業についてスピード感を持って積極的に広げる目的で実行されました。[6]

[1] 会社概要(大江戸温泉物語ホテルズ&リゾーツ株式会社)

[2] ベインキャピタルについて

[3] ベインキャピタル、「大江戸温泉物語」の全株式取得で合意(2015年2月13日)

[4] ベインキャピタル、大江戸温泉物語ホテルズ&リゾーツ株式会社の間接持分100%譲渡でローン・スターと合意(2022年1月14日)

[5] 会社概要(株式会社雪国まいたけ)

[6] 株式会社雪国まいたけ(証券コード1378)株券等に対する公開買付け等の実施に関する事実(予定)のお知らせ(平成27年2月23日)

[7] 株式会社雪国まいたけ株券等(証券コード1378)に対する公開買付けの結果に関するお知らせ(平成27年4月7日)

[8] ベインキャピタル、株式会社雪国まいたけの間接持分49%譲渡で株式会社神明とのパートナーシップに合意(2017年7月21日)

[9] 東京証券取引所市場第一部上場のお知らせ(2020年9月17日)

[10] 親会社及び主要株主である筆頭株主の異動並びにその他の関係会社の異動に関するお知らせ(2020年9月17日)

ここまでファンドによるエグジットについて解説してきましたが、いかがでしたでしょうか。

ファンドのエグジットというと売り抜けたというイメージがあるかもしれませんが、投資からエグジットまでの過程で企業価値を向上させる努力を行い、その結果、エグジットをしています。

売却に着目されがちですが、エグジットまでの行為にはさまざまなノウハウが詰まっており、そこまでの大変さを理解するとファンドに対しての見方が変わるのではないでしょうか。

(執筆者:公認会計士 前田 樹 大手監査法人、監査法人系のFAS、事業会社で会計監査からM&Aまで幅広く経験。FASではデューデリジェンス、バリュエーションを中心にM&A業務に従事、事業会社では案件のコーディネートからPMIを経験。)