M&Aのエグゼキューションとは?業務内容と流れをわかりやすく解説

更新日:2026年07月16日

M&A・事業承継

当社はビジョナル(東証上場)

のグループ会社です

.png&w=3840&q=75)

.png&w=3840&q=75)

.png&w=3840&q=75)

.png&w=3840&q=75)

.png&w=3840&q=75)

.png&w=3840&q=75)

M&Aのエグゼキューションとは、価格算定や交渉、契約書締結など、M&Aにおける一連の手続きを行うフェーズです。M&Aのプロである公認会計士が、エグゼキューションの意味や手続きをくわしく解説します。(公認会計士 前田 樹 監修)

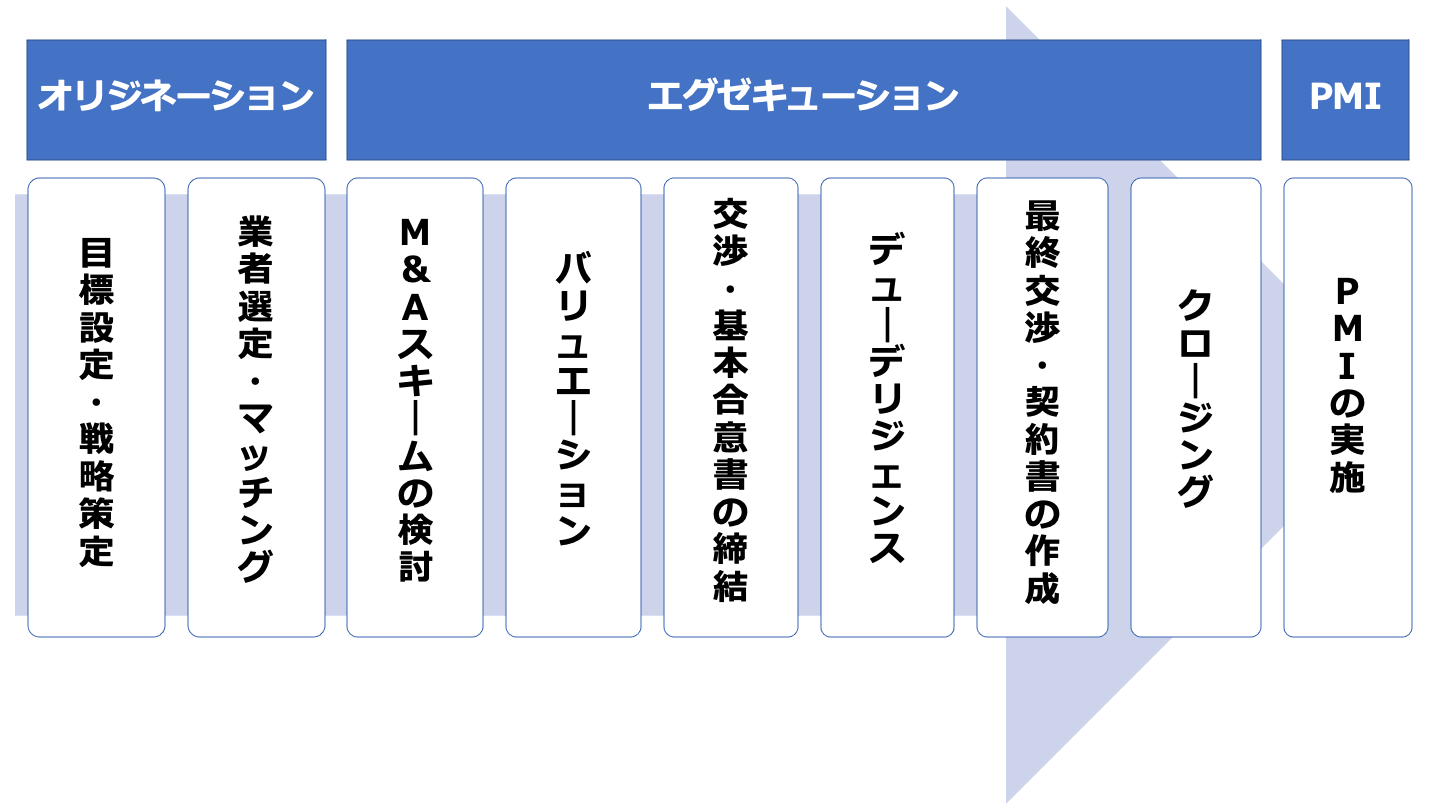

まずはM&Aにおけるエグゼキューションの意味、また、それとよく似た単語でオリジネーションがありますが、そのオリジネーションとの違いについて解説していきます。

エグゼキューションとは、M&Aにおいて交渉からスタートして契約書締結までの一連の事務手続きを進めていくフェーズのことを指します。

エグゼキューションでは、この前のフェーズで策定した買収戦略に基づいて実際に案件を進めていきます。

エグゼキューションフェーズになると、契約書交渉やデューデリジェンス、バリュエーションなど専門的な知識が必要になってくるので弁護士や会計士などの各分野におけるプロフェッショナルが必要になってきます。

エグゼキューションと似た単語にオリジネーションがあります。

オリジネーションとは案件組成のことを指し、案件の発掘や売り手と買い手のマッチングなどがあたります。

エグゼキューションはマッチングが終了して交渉などの手続きに入っているのに対して、オリジネーションは案件組成なので交渉前の段階になります。

それではエグゼキューションの具体的な業務内容や流れを解説していきます。

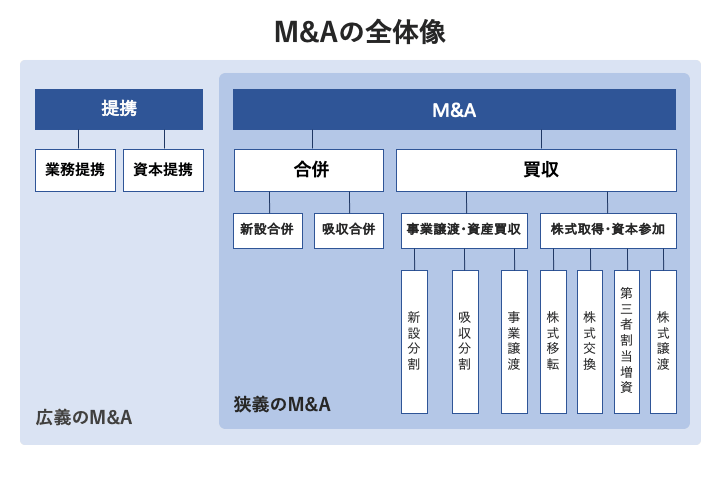

交渉相手が決まり、具体的に進めていくにあたってM&Aのスキームの検討を行います。

M&Aスキームと一言に言ってもさまざまな方法があります。

案件に応じて達成したい目的は異なり取りうるスキームは異なります。

それぞれのスキームのメリット・デメリットを考えながら当事者間で検討を重ね、スキームを決めていきます。

各スキームにはメリット、デメリット、注意すべき点などがあるので、主なスキームついて簡単に説明していきます。

これらを理解して用いるスキームを決めていきます。

株式譲渡とは、その名の通りで売り手が保有している株式を買い手に譲渡することをいいます。

株式譲渡はM&Aにおいてよく用いられる方法で、手続きなどが容易である点がメリットとなっています。

ただし、買い手からすると会社が独立しており、シナジー効果が発揮しにくい点や意図せず、簿外債務を引き継ぐ可能性がある点はデメリットとなります。

合併とは複数の会社が一体になる組織再編のことをいいます。

新会社が設立される新設合併と存続会社が他の会社を吸収する吸収合併の2種類あります。

合併では会社が統合され、一体運営されるため、シナジー効果が発揮しやすい反面、統合作業を早急に進める必要があるため、大きな負荷が生じてしまうデメリットがあります。

また、資金が必要にならないというのも合併の特徴となります。

事業譲渡とは、一定の営業目的のために組織化され、有機的一体として機能する財産を全部または一部を他の会社に譲渡することをいいます。

事業譲渡では、会社を丸ごと引き継がないため、買い手からすると必要な資産・負債などを引き継ぐことができるというメリットがあります。

売り手にとっても本業に関係ない事業を譲渡できるというメリットがあります。

また、個別に譲渡対象を決めるので簿外債務を引き継ぐことはありません。

一方で、税制メリットが少なく、手続きが煩雑になってしまう点は事業譲渡のデメリットとなります。

会社分割は、1または2以上の会社がその事業に関して有する権利義務の全部または一部を分割により新たな会社を設立する新設分割と1または2以上の会社がその事業に関して有する権利義務の全部または一部を分割し、他の会社に承継させる吸収分割があります。

吸収分割は事業譲渡と似ていますが、事業譲渡と異なり、包括承継となるため、個別に手続きが必要なく、手続きが容易に進めることができます。

株式交換とは、完全子会社となる会社の株主が保有する株式を完全親会となる会社の株式に交換することをいいます。

株式交換は株式を交換するため、買収資金などが不要になりますが、株式交換により親会社の株主構成は変わってしまうため、注意が必要です。

株式移転とは、完全子会社となる会社の株主が保有する株式を新たに設立する完全親会社となる会社の株式に交換することをいいます。

株式移転は新たに会社を設立してその下にそれぞれの会社がぶら下がることになるため、経営統合などに用いられる手法になります。

M&Aにおいてよく用いられるのは株式譲渡ですが、それぞれメリット・デメリットがあり、M&Aの目的によりスキームは変わってきます。

事業承継などであれば、株式譲渡や事業譲渡、合併などが適していますが、経営統合では株式譲渡はあまり向かず、株式移転などが適したスキームになります。

達成したい内容に応じてスキームを決めていくことになります。

スキームが決まれば、バリュエーション、すなわち企業価値算定が行われます。

企業価値算定は、買い手側はもちろんですが、売り手側も自社の価値を把握しておく必要があるため行われます。

バリュエーションは一般的な手法が決まっており、買い手と売り手で手法が大きく異なることはありません。

ただし、将来の損益の見通しの見方の違いなどにより、微妙な差異が生じてきます。

バリュエーションは一般的なアプローチとして、インカムアプローチ、マーケットアプローチ、コストアプローチの3種類があります。

これらの考え方について簡単に説明していきます。

インカムアプローチは評価の対象となる会社の収益力をベースに企業価値を評価する方法となります。

代表的な方法としてDCF(ディスカウンテッド・キャッシュ・フロー法)があります。

インカムアプローチのメリットは収益力をベースに評価されるので収益力を価値に反映させることができる点や個別の事象などを織り込むことができる点などがあげられます。

一方で、事業計画などをベースに評価されるため、恣意性が排除しにくく、また、清算が予定されている会社などには用いることができないというデメリットがあります。

マーケットアプローチは評価の対象となる会社と類似した上場会社や類似した取引などをベースに類似会社や類似取引を比較して企業価値を評価する方法となります。

代表的な方法として類似会社比較法、類似取引比較法などがあります。

マーケットアプローチは、市場の情報を元に評価することになるため、客観的な評価が可能となりますが、新規事業や類似した業種がない場合には使えない方法となります。

また、客観的な評価ができる反面、個別事象は反映しづらく、売り手からしてみれば評価してもらいたいことも織り込めないというデメリットもあります。

コストアプローチは評価の対象となる会社の純資産をベースに企業価値を評価する方法となります。

代表的な方法として修正簿価純資産法があります。

コストアプローチは会社の帳簿価額をベースに評価するため、客観的に評価をできる反面、帳簿ベースで評価をするため、将来性や市場の状況などは反映することができません。

また、帳簿をベースにするため、帳簿が誤っている場合には正確な評価とならない点も留意が必要となります。

ここまで紹介した3つのアプローチはどれが正しいということはなく、それぞれの方法を検討して総合的に判断して企業価値を評価していくことになります。

また、一般的には収益性を反映できることから、インカムアプローチで評価した価値が一番高く、マーケットアプローチ、コストアプローチの順番になります。

バリュエーションが終われば、交渉がスタートしていきます。

交渉では、大枠の条件や価格など、重要な論点から話し合われることになります。

現職の役員の処遇や雇用面、取引先やノウハウなどの事業面など多岐に渡り、話し合われます。

また、価格についても現時点での目線は話し合われ、次のステップに進めるか進めないのかが判断されることになります。

交渉の中で、重要な論点がまとまった段階で基本合意書が締結されます。

基本合意書は必ずしも必要ではありませんが、この後のスケジュールの明確化、価格目線や契約条件などの統一、独占交渉権の獲得などの観点から締結されることが多いです。

基本合意書には、スキームや価格目線、役員・従業員の処遇、またクロージング条件などが記載されます。

また、基本合意書を締結した段階で独占交渉権を設定されることが一般的になります。

買い手からすると、この後のデューデリジェンスで費用などがかかってくるため、独占交渉権を得ることで安心して進めることができるからです。

この後のデューデリジェンスに向けては、売り手にDDの協力義務も課されます。

デューデリジェンスは売り手の協力がなければスムーズに進むことができないため、そのような義務が設定されます。

なお、基本合意書は法的拘束力を持たない点に留意しましょう。

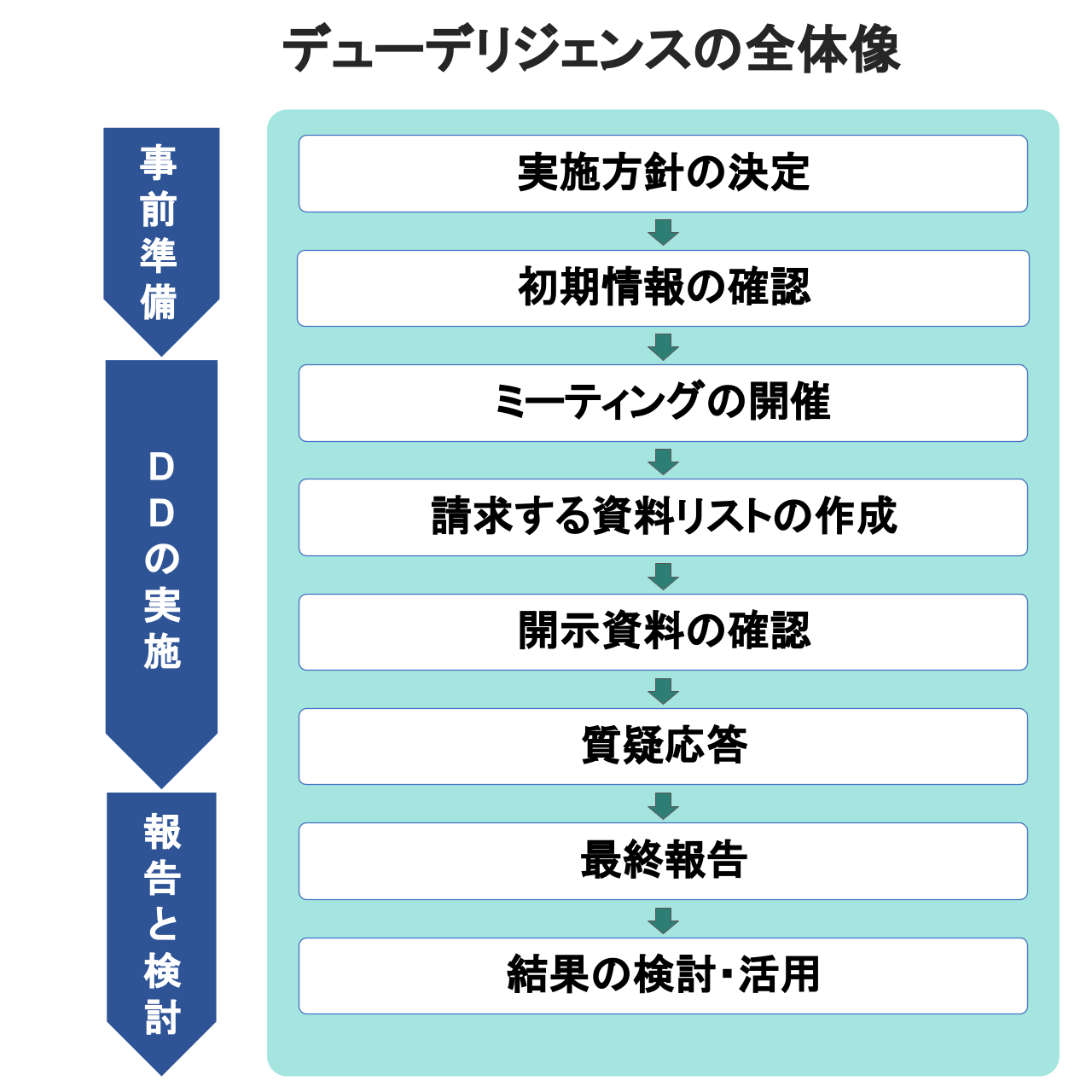

基本合意書を締結すると、デューデリジェンスに進んでいきます。

デューデリジェンスとは、企業調査のことを指し、買い手企業が売り手企業の調査をすることを指します。

デューデリジェンスは、各分野のプロフェッショナルが行うことになります。

各分野のデューデリジェンスを紹介していきます。

法務DDは、法的なリスクを抽出し、買収スキームや買収価格、また、買収後の経営統合に影響がないかを確かめていくことになります。

発見された法的リスクは買収価格に反映したり、表明保証に入れたりすることで対応していくことになります。

また、手続き面では独占禁止法や外国貿易法などに抵触しないかなどを確かめていきます。

法務DDは、弁護士事務所などに依頼することが一般的です。

財務・税務DDは財務、会計、税務面から過去の状況を調査して、将来の事業計画に影響がないか、また、簿外債務などがないかなどを確かめていくことになります。

発見された財務・税務リスクは事業計画や契約書、また、買収価格に反映させていくことになります。

財務・税務DDは、公認会計士や税理士などが属する会計事務所や税理士法人、財務系のコンサルティングファームに依頼することが一般的です。

ビジネスDDは事業性や統合による影響などを評価していくことになります。

買収後の収益性を確かめることで事業計画の影響を把握することや統合によるシナジー効果などを確かめることで統合計画に活かされることになります。

ビジネスDDは経営コンサルティングファームなどに依頼することが一般的です。

人事DDは、人事や労務面からM&Aに伴う影響を評価していくことになります。

人事面の影響を評価することで、統合後の影響や人事面でリスクがないかを評価され、買収価格などに反映されます。

また、統合後の人事制度に影響がないかなどを把握することで統合後の作業に活かされることになります。

人事DDは人事系のコンサルティングファームなどに依頼することが一般的です。

システムDDは現状導入しているシステムを把握することで統合後に与える影響を評価していくことになります。

統合後のシステム投資などを把握することで価格などに影響させるとともに、統合後のシステム統合計画などに活かされることになります。

システムDDはITコンサルティングファームなどに依頼することが一般的です。

デューデリジェンスは多岐に渡り、さまざまなプロフェッショナルファームに依頼することになります。

それぞれの問題点は発見された分野だけではなく、他の分野にも影響することもあるので全体を把握しておくことが必要です。

また、スケジュール面に関しても関わっている人が多い分、コントロールが必要となり、遅れがないかなどを確かめる必要があります。

これらのコントロールはデューデリジェンスに重要なポイントとなります。

案件の規模によっては依頼範囲も検討しておく必要があります。

全てを実施するとコストもかかってしまい、コストとそこから得られるリスク回避の効果が釣り合わないという結果になってしまうので留意が必要です。

デューデリジェンスが終われば、最終交渉、契約書締結に向けて進めていくことになります。

デューデリジェンスで発見された問題点で、価格に影響することは最終交渉の中で協議され、価格を決めていくことになります。

また、価格に影響させることができないことは表明保証などで対応していくこととなり、契約書に反映されることになります。

内容によっては、クロージングまでの対応が必要となり、クロージング条項などに入れられることになります。

これらの交渉を経て、契約書は修正され完成に向かいます。

最終交渉を経て契約書が合意されれば、契約書締結、また、株主名簿の書き換え、重要物の授受などのクロージングに向かっていきます。

クロージングは手続きを漏れなく実施することが重要になります。

手続きに漏れが生じてしまうと、影響が大きいものであれば案件がブレイクしてしまう可能性もあるので、留意して進めていきましょう。

ここまで手続きや流れなどを解説してきましたが、エグゼキューションの重要性を説明していきます。

エグゼキューションが重要である理由は主には2つあります。

M&Aは買収された会社は買収した会社の子会社になり、買収した会社のコントロールで会社が運営されることになります。

そのため、買収後のことを考えて、エグゼキューションの段階で条件などを決めていなければM&A実行後に苦労することになります。

エグゼキューションの段階で双方が納得できる条件で合意しておく必要があるため、エグゼキューションはM&Aにおいて重要になってきます。

エグゼキューションは漏れなく実施することが重要で、事後的に漏れやリスクなどが発見されると誰にとっても不幸な結果になってしまいます。

そのため、エグゼキューションの段階ではいかに漏れなく手続きを実施しておくことが重要となります。

また、エグゼキューションの段階で事後のリスクをしっかり把握しておくことも重要です。

これもエグゼキューションの段階で把握できていなければ、価格に反映するのか、契約書に反映するのか、またその後のPMIの段階でどう対応していくのかに影響していくため、手続き等を漏れなく実施してリスクを低減しておく必要があります。

エグゼキューションを成功させるポイントとして3つ紹介していきます。

エグゼキューションを成功させるには各分野の専門家のサポートが重要になってきます。

特に先述した通り、デューデリジェンスでは各分野の調査をすることになるため、専門家のサポートが重要になってきます。

また、M&Aにおいては進めるにあたっては専門的な知識や経験が必要になるため、M&Aの専門家にサポートしてもらうことでリスクを低減することができます。

交渉なども経験がなければ、なかなかうまく進めることができず、思った通りの結果にならない可能性もあります。

エグゼキューションですが、進めていくと時間を取られることになり、通常業務に手が回らないことが起こることもあります。

しかし、通常業務が進められなければ、企業の収益性が低下したり、取引がストップしてしまったりと今後の経営に影響が出てしまう可能性もあります。

その結果、M&Aどころではなくなり、案件がストップしてしまうかもしれません。

そうなってしまうと元も子もありません。

そのため、エグゼキューションを進めつつ、通常業務においても滞りのないように進め、M&Aを実行に移していく必要があります。

エグゼキューションでは事前の準備も重要になってきます。

エグゼキューションではさまざまなものを用意することや社内、当事者間含め協議することが多く、M&Aで時間が取られてしまいます。

その中で、デューデリジェンスなどの用意もしないといけないなどさまざまなものが並行して動くため、事前に準備ができるものは事前に準備しておくことが重要になってきます。

ここまでM&Aのエグゼキューションについて見てきましたが、いかがでしょうか。

エグゼキューションフェーズになると、当事者間での協議やデューデリジェンスなど時間が取られてしまうことやスキーム検討やバリュエーション、契約書交渉など専門的な知識が必要となる場面が出てきます。

これらを効率的に進めるとともに、漏れなく実施していくことが重要となるため、専門家などをうまく活用して進めていくことが重要になってきます。

通常業務に支障きたさないように、エグゼキューションフェーズを進め、M&Aで失敗しないように進めていきましょう。

(執筆者:公認会計士 前田 樹 大手監査法人、監査法人系のFAS、事業会社で会計監査からM&Aまで幅広く経験。FASではデューデリジェンス、バリュエーションを中心にM&A業務に従事、事業会社では案件のコーディネートからPMIを経験。)