Webメディア売却の相場とメリット|最新事例と高く売るポイント【2026年版】

更新日:2026年07月17日

M&A・事業承継

- 監修者: 相良 義勝 (京都大学文学部卒 / 専業ライター)

当社はビジョナル(東証上場)

のグループ会社です

Webメディアの売却市場は近年拡大しており、さまざまな種類・規模のメディアが活発に売買されています。

Webメディア事業が含まれるインターネット附随サービス業の売上高は右肩上がりで増加し、情報通信業のM&A件数も伸びていることから、Webメディアの売買はさらに活発化していくと見られます。

本記事では、Webメディアの売却価格相場や2025年における最新ケースを含めた事例25選、売却のメリット・デメリット、高値で売却される傾向があるWebメディアが有する特徴までを徹底解説します。

Webメディアの売却を検討している方、市場動向を知りたい方にとって、参考となる情報を総まとめにしています。

Webメディアを売却する際、「いくらで売れるのか」という部分はとても気になる部分かと思います。

この章では、Webメディアの売却価格相場について、「単体での売却」と「事業・会社単位での売却」に分けて解説します。

また、相場を左右する要素についてもお伝えします。

M&Aではバリュエーション(企業価値算定)をもとにして売買金額の交渉を行います。

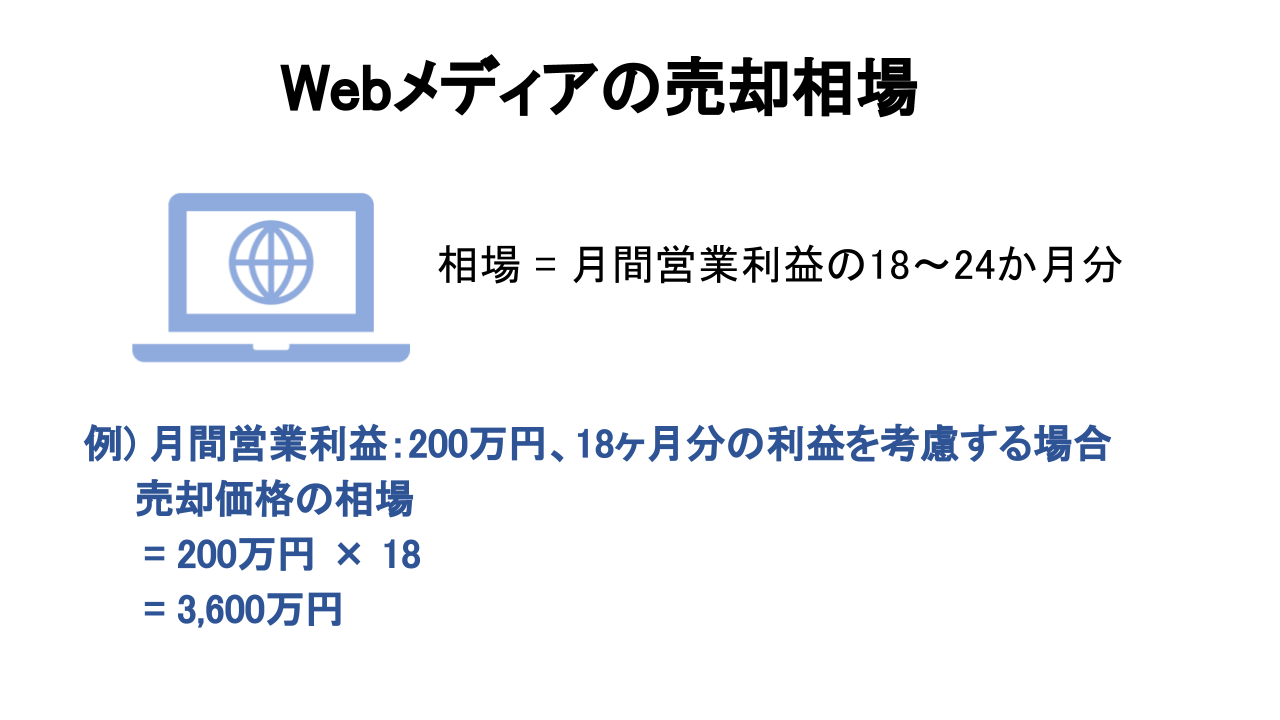

Webサイト単体の売却では簡易的な手法でバリュエーションが行われるのが通例で、結果的に「月間営業利益の18~24か月分」程度の売却価格になることが多いと言われています。

したがって、この計算式で算出した金額を相場とみなすことができます。

Webメディア売却で売却対象となるのはメディアそのもの(コンテンツやノウハウなど)であり、設備やソフトウェアなどの資産は含まれない(もしくは額が小さい)のが通例です。

したがって、買収対象としての評価はそのメディアがどれほどの将来的な収益力を有しているかという点に絞られます。

結果として「月間営業利益の18~24か月分」という価格に落ち着くことが多いわけですが、それを大きく上回る価格がつくこともあれば、半年分ほどにしかならないようなケースもあります。

売り手側としては、買い手候補やM&A仲介会社などが提示する金額がどのような根拠で算出されたものなのかを確認することが肝要です。

Webメディアを運営する会社や事業ごと売却する場合、実務の現場では企業価値評価手法である「類似会社比較法(マルチプル法)」を簡便化した計算式によって、相場を見積もるケースが多いです。

具体的には、以下の計算式でWebメディア売却における価格相場を算出します。

<補足>

<算出例>

例えば、あるWebメディア運営会社のEBITDAが6,000万円、適用倍率が5倍、現預金が2,000万円、有利子負債が1,000万円のケースを想定すると、M&Aの価格相場は以下のとおり算出されます。

上記のとおり、財務情報さえあれば比較的容易に売却価格の相場を算出できる点が、この手法のメリットです。

また、市場や売り手企業の状況をある程度加味できるため、実態に即した価格相場を算出できる点が強みです。

ただし、最終的には売り手企業と買い手企業の交渉によって合意した金額が売却価格となります。

そのため、上記の計算結果は参考程度に留めておくことが望ましいです。

Webメディアの売却価格相場は、さまざまな要因によって左右されます。

たとえば一般的なM&Aと同様に、買い手企業の戦略や緊急度、買収によって享受できるシナジー効果の想定などによって変動します。

ただしWebメディアの場合は、業界特有の要因によっても価格が左右されます。

具体的には、以下の要因が売却価格に影響を及ぼします。

特に重要なのが最後の2つです。

たとえばハイスキルなWebディレクターやプログラマーなどがいるおかげで、Webメディアの収益が保たれている場合、こうした人材が売却後も残ってくれなければ、M&A後に大きく収益が減少するおそれがあります。

また、アフィリエイトメディアを事業会社が買収する場合、買い手側がアフィリエイト経験や文化的な馴染みがないと、売却後に想定していたシナジーが出せないリスクが高まります。

そのため、たとえ売上やユーザー数などの指標が優れていても、売却価格を評価結果から減額される可能性があります。

以上のとおり、Webメディアの売却価格には複数の要素が複雑に絡み合うため、相場はあくまで参考程度に留めて、最終的な価格は交渉次第で決まるという認識を持つことが大切です。

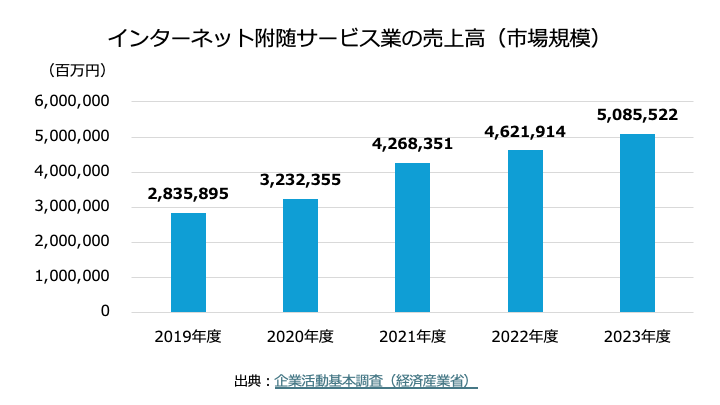

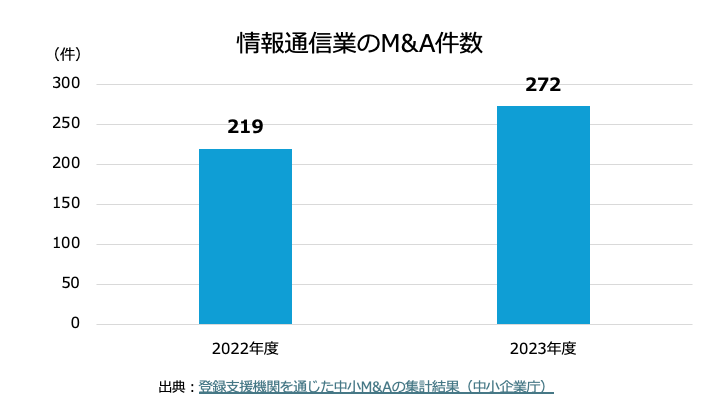

経済産業省企業活動基本調査によると、Webメディア事業が含まれるインターネット附随サービス業の売上高(市場規模)は、以下のとおり右肩上がりで増加しており、2023年度には約5.1兆円となっています[1]。

また、中小企業庁の資料によると、2022年度および2023年度における「情報通信業」におけるM&A件数(譲渡側の件数)は以下のとおり推移しています[2]。

Webメディア事業も上記に含まれるため、Webメディア事業のM&Aは活発化していると考えられます。

別の視点から見てみると、日本企業がインターネット広告にかける費用は年々大きく増加し、2020年にはマスコミ4媒体(テレビ・ラジオ・新聞・雑誌)の合計額に迫る勢いを示しており[3]、Webサイトの市場規模とともにWebサイト売買市場の規模も大きく成長しているものと見られます。

さらに、インターネットを通じて配信される動画広告のうちインフィード広告(Webコンテンツの合間に表示される広告)に限定しても一貫して大きな成長を見せている[4]ことから、Webメディアへの投資が継続的に増加し、売買市場もさらに拡大していくものと推測されます。

また、近年では大企業だけでなく中小企業もM&Aを積極化していますが、中小企業が買収対象とするのは小規模企業が多い[5]ことから、個人や小規模法人が運営するWebメディアにとっても売却機会が大きく広がってきていると言えるでしょう。

[1] 企業活動基本調査(経済産業省)

[2] 登録支援機関を通じた中小M&Aの集計結果(中小企業庁)

[3] 2020年日本の広告費(電通)

Webメディア売却の目的(メリット)は以下の4つです。

それぞれのメリットを具体的に解説します。

Webメディアのオーナーは、売却によってまとまった資金を得ることができます。

これは、事業に投資してきた資金をその成果とともに回収すること(イグジット)に成功したことを意味します。

ベンチャー企業などでは、当初からM&Aによるイグジットを視野に入れて経営を行っている例もあります。

イグジットに成功すれば、手にした資金をもとに、以前よりも大きな規模で新しい事業に投資することが可能になります。

Webメディアを育て上げ好条件で売却に成功したという実績が信用力を生み、資金調達や取引が行いやすくなることも期待できます。

Webメディア事業に特有の利点として、大手企業の傘下入りにより、SEOの観点でさまざまな恩恵を期待できることが挙げられます。

たとえば大手企業が有するドメインを活用させてもらうと、順位上昇の効果が見込めます。

また、上場企業の、IR(投資家向け広報)活動などを通じて、強力な被リンクを獲得することで、さらなる流入数上昇やGoogleからの評価アップも見込めます。

加えて、大手企業が有する人材採用力や収益性の高さ、潤沢な法人ネットワークなどを活用することで、クロスセルや共同調達などのシナジー効果を生み出し、単独では困難であるほどの成長を実現できる可能性もあります。

何らかの理由でメディア運営を続けられなくなった場合、運営力に長けた他社に売却することでメディアを有意義な形で存続させることが可能になります。

そのメディアに価値があれば、閉鎖するよりも売却したほうが社会に有益ですし、オーナーは売却益も手にすることができます。

また、メディアとともに人材も買い手に承継してもらうことで雇用を維持することができます。

株式譲渡などで子会社となる以外にも、人材の転籍を伴う事業譲渡でも雇用維持が可能です。

Webメディアの運営は、常に最新トレンドを追ったコンテンツを作成したり、継続的なGoogleアルゴリズムへの対策に追われたりするため、多大なリソースや負担を要する事業です。

また、景品表示法や薬機法などの法律にも注意を払う必要があるため、精神的な負担も大きいです。

Webメディアの売却によって事業から離れることで、こうした身体的・精神的負担から解放されることができます。

「負担の大きいWebメディア事業から離れたい」、「もっと他の事業や趣味の時間などに時間を使いたい」と考えている経営者の方にとっては、Webメディア事業の売却は大きなメリットをもたらす選択肢といえます。

Webメディアの売却には、メリットばかりではありません。

M&Aを行う際には、デメリットとリスクもしっかりと把握しておく必要があります。

具体的には、以下4つのデメリットやリスクもあります。

以下では、各デメリット・リスクを具体的に説明します。

Webメディアを含むIT業界のM&Aは活況を呈していますが、買い手は常に質の高いWebメディアを求めています。

収益の変動性が高い、特定のキーワードに極度に依存している、または過去にGoogleペナルティの履歴があるなど、事業上のリスクを抱えているメディアは、買い手候補が見つかりにくいリスクがあります。

また、たとえ優れたWebメディアであっても、すぐに買い手候補が見つかるとも限りません。

買い手候補を少しでも早く見つけ、かつ条件を満たした上で売却できる可能性を高めるには、余裕を持ったスケジュールで相手先探しを開始することや、買い手からマイナス評価を受けやすい要素を改善しておくことなどが求められます。

買い手候補が見つかったとしても、希望条件でWebメディアの事業や会社を売却できるとは限りません。

価格などの条件は、あくまで買い手との交渉次第で決定するため、場合によっては重要性の低い条件については譲歩することも必要になってきます。

もしくは、少しでも希望条件で売却できる可能性を高めるために、あらかじめ自社事業の強みを確立してからM&Aに臨むことも選択肢の1つです。

Webメディア事業に特有の重大なリスクとして、交渉中や買い手側によるデューデリジェンス中に、Googleのアルゴリズムアップデートなどによって検索順位が急落し、流入数やコンバージョン数、収益額などが大幅に減少する点が挙げられます。

Webメディア事業の価値は、トラフィックと収益の大部分を担う検索順位に強く依存しているため、検索順位の下落によって、買い手側から売却価格の減額を求められたり、最悪の場合はM&Aが白紙となったりするおそれがあります。

少しでも変動リスクを軽減するためにも、日頃から基本的なSEO対策(E-E-A-Tの強化など)を徹底することが求められます。

Webメディアの売却後、経営者は売却益を元手に新たな事業を始めることを望むケースが多いです。

ただし、契約上の義務によって、その自由が制限される可能性があります。

特に注意が必要なのが競業避止義務です。

競業避止義務とは、売却した事業と同じ、または競合する事業を一定期間行ってはならない旨の義務です。

特に、M&Aの手法として事業譲渡を選んだ場合には、会社法に基づいて、売り手に原則20年間、同一市町村および隣接区域内での競業避止義務が課されます(注)。

20年間は非常に長いため、買い手企業との交渉で期間の短縮を求めるか、義務自体の排除を求めることがおすすめです。

また、Webメディア特有の注意点として、引き継ぎに多大な労力を要する傾向がある点に注意が必要です。

Webメディアの売却に際しては、主に以下の引き継ぎが必要となります。

必要となる手続きがそれぞれ異なる(個別に対応する必要がある)ため、Webメディア単体や事業単位で売却する場合には多大な労力を要します。

また、買い手側がWebメディア事業の運営に関するスキルやノウハウを有していない場合には、売却後しばらくの間、事業運営を手伝うように求められる(ロックアップ条項を契約書に盛り込まれる)リスクもあります。

こうしたリスクを軽減するには、売却後のプランを明確にした上で、経営者自身の自由が制限されすぎないように買い手との交渉に臨むことが大切です。

Webメディアの売却・M&A事例を25例紹介します。

事例ごとに、売却手法や売却価格、売却目的を解説します。

事例を知ることで、「どのような目的で売却されるのか」、「どのようなWebメディアが、どのくらいの価格で売却されているのか」などの実態を把握できます。

また、前半5例は2025年に実施された最新のWebメディア売却・M&Aの事例ですので、最新動向を把握したい方はぜひご参照ください。

2025年11月、発行済株式の全部を売却する手法により、M&Aが実行される予定です。

売却価格は非公表とされていますが、今回の株式譲渡により、2025年11月期に63億4,400万円の特別利益が生じる見込みです。

企業名 | スマートキャンプ(マネーフォワードの連結子会社) |

事業内容 | SaaS 比較サイト 「BOXIL(ボクシル)」などの運営 |

主要な経営成績および財政状態 (2024年11月期) |

|

企業名 | エムキャップ二十一号 |

事業内容 | 経営コンサルティング事業、有価証券の取得および保有、その関連業務 ※丸の内キャピタルが管理および運営している丸の内キャピタル第三号投資事業有限責任組合が、全ての持分を保有する特別目的会社 |

主要な経営成績および財政状態 | 非公表 |

マネーフォワードは、グループ全体における資本配分の最適化を図るために子会社売却を行いました。

また、ファンド運営で得た経営改善の手法や三菱商事グループとの広範なネットワークを持つ丸の内キャピタルの支援を受けることで、スマートキャンプのさらなる成長を見込めるとしています。

※参照元:連結子会社の異動(株式譲渡)および特別利益の計上見込みに関するお知らせ(マネーフォワード)

2025年6月、新設分割によって生活情報メディア「サンキュ!」を新設会社(ARIGATO)に切り離し、ARIGATOの全株式を売却する手法により、M&Aが実行されました。

売却価格は非公表です。

企業名 | ARIGATO ※ベネッセコーポレーションが運営していた生活情報メディア「サンキュ!」事業について、新設分割によって引き継いだ新設会社 |

事業内容 | 生活情報メディア「サンキュ!」に関する出版、Webメディアの運営等 |

譲渡対象事業の主要な経営成績 (2023年度) |

|

企業名 | ジェイドグループ |

事業内容 | ECモール事業、ブランド事業、プラットフォーム(DX)事業 |

主要な経営成績および財政状態 (2025年2月期) |

|

ジェイドグループは、自社事業との親和性が高いことから、事業間で相互補完をしていけると考えて、ベネッセコーポレーションから生活情報メディア「サンキュ!」を買収しました。

※参照元:

生活情報メディア 「サンキュ!」 事業のジェイドグループ株式会社への株式譲渡に関するお知らせ(ベネッセコーポレーション)

2025年2月期 決算短信〔日本基準〕(連結)(ジェイドグループ)

2025年3月、発行済株式の全部を売却する手法により、M&Aが実行されました。

売却価格は2億4,000万円です。

企業名 | ストレイナー |

事業内容 | 若手ビジネスパーソンをターゲットとした経済ニュースメディア「Strainer」の運営など |

主要な経営成績および財政状態 (2024年6月期) |

|

企業名 | エイチーム(現:エイチームホールディングス) |

事業内容 | ECサイト運営、比較・情報サイト運営、ゲームアプリの開発・提供など |

主要な経営成績および財政状態 (2025年7月期) |

|

エイチームは、経済メディア市場への新規進出により、新たな法人顧客を獲得する目的で、本件M&Aを実施しました。

またストレイナー側も、エイチームが保有する集客ノウハウや経営資源を用いることで、収益の拡大を見込めるとしています。

※参照元:

株式会社ストレイナーの株式取得(子会社化)に関するお知らせ(エイチーム)

2025年7月期 決算短信〔日本基準〕(連結)(エイチームホールディングス)

2025年9月、事業譲渡の手法により、ファイブゲートがポイントサイト「Point Income」と、アフィリエイトプログラム「AD-LEAP」を売却することで、M&Aが実行されました。

売却価格は2億円です。

企業名 | ファイブゲート |

事業内容 | インターネットメディア事業、IT コンサルティング事業、インターネット広告事業 |

譲渡対象事業の主要な経営成績 (2024年10月期) |

|

企業名 | セレス |

事業内容 | ポイントサイト「モッピー」などの運営 |

主要な経営成績および財政状態 (2024年12月期) |

|

セレスは、国内ポイントメディア市場におけるシェア拡大を図る目的で、本件M&Aを実施しました。

※参照元:

ポイントサイト「Point Income」の事業譲受に関するお知らせ(セレス)

2025年3月、事業譲渡の手法により、TALONTRAVELが訪日タイ人観光客向けのインバウンドメディア「Talon Japan」を売却することで、M&Aが実行されました。

売却価格は7,205万8,000円です。

企業名 | TALONTRAVEL CO., LTD. |

事業内容 | インバウンドメディア運営、インバウンドプロモーション支援 |

主要な経営成績および財政状態 | 非公表 |

企業名 | ラバブルマーケティンググループ ※厳密には新規設立した連結子会社(インバウンド・バズ) |

事業内容 | SNSマーケティング事業、DX支援事業 |

主要な経営成績および財政状態 (2024年10月期) |

|

ラバブルマーケティンググループは、訪日外国人観光客にとってユーザビリティの高いWebメディアを構築することや、旅行関係企業のマーケティング支援につながるプラットフォームとしての価値向上を図る目的で、本件M&Aを実施しました。

なお、当社グループ会社間でのアップセル・クロスセルでの顧客単価向上や、新規顧客獲得などのシナジー効果を見込めるとしています。

※参照元:

子会社の新規設立および訪日タイ人観光客向けインバウンドメディアの事業譲受に関するお知らせ(ラバブルマーケティンググループ)

2024年10月期 決算短信〔日本基準〕(連結)(ラバブルマーケティンググループ)

ユービジョンはメディア運用・SEO代行と自社メディア運営を手がけるWebマーケティング企業です。[6]

セレスはモバイル向けの各種サービスやWebメディア運営、暗号資産販売所運営、ブロックチェーンサービス開発、投資育成などの事業を展開している企業です。[7]

セレスはユービジョンの金融情報Webメディア「資金調達プロ」を取り込むことで自社モバイルサービス事業を強化するとともに、自社のアフィリエイト運営ノウハウを活用して「資金調達プロ」の収益力を向上させることができると判断し、事業譲受にいたりました。[8]

2019年3月、ユービジョンは現金6億2,100万円を対価としてセレスに「資金調達プロ」事業を譲渡しました。[8]

Dugong(現:CrowdLab)は、国内外の旅行・観光スポットやグルメ、宿泊に関する情報を発信するWebメディア「TravelNote」を運営する企業です。[9]

ブランジスタは企業プロモーションの支援を目的に、電子雑誌の発行と広告掲載、電子雑誌制作受託、EC運営サポート、Webサイト制作・運営、CRMサービスなどの事業を展開している企業です。[10]

「TravelNote」が月間200本以上の良質な記事を供給する体制を有し、サービス開始から10か月で月間1,500万PVを達成するなど、広告ビジネスとして高い収益性を構築している点をブランジスタは評価し、株式取得による子会社化を決定しました。

以下のようなシナジーが実現できるものと期待されています。[10]

2018年12月20日、ブランジスタがDugongの発行済株式の100%を取得し、同社を子会社化しました。

取得対価は5億3,000万円です。[11]

Incrementsはプログラマ向け技術情報共有サービス「Qiita」などを開発・運営している会社です。[12]

エイチームはゲームコンテンツ事業、ライフスタイルメディア事業、EC事業を展開する企業です。[13]

エイチームは成長と企業価値向上のための中長期的な施策として「自社で容易に参入できない(参入に時間のかかる)事業を持つ企業」の買収を積極的に行っており、Incrementsはこれに該当することから、今回のM&Aにいたりました。

エイチームはIcrementsの資産やノウハウを活用することで新たな事業展開を加速させる予定です。[12]

2017年12月、エイチームはIncrementsの発行済株式の100%を取得し、同社を子会社化しました。

取得対価は約14億4,630万円です。[12]

プルチーノはWebメディアの企画・立案、コンテンツ制作、広告代理業務を手がけている企業です。[14]

リアルワールドはInstagramを活用したマーケティング支援、デジタルギフトサービス、Webメディア運営などを手がけている企業です。[15]

リアルワールドグループはWebメディア運営事業の開拓を目指しており、それに向けた戦略の第1弾としてプルチーノの電子書籍紹介メディア「漫画大陸」の事業を譲受しました。

今後もWebメディアの買収を進め、漫画を含めたエンタメコンテンツ全領域においてユーザーとコンテンツをつなぐマッチングメディアプラットフォームを形成し、シェアNo.1を目指すとしています。[15]

2020年11月、プルチーノは現金2億2,000万円を対価として「漫画大陸」事業をリアルワールドに譲渡しました。[15]

Nico Inc.はマレーシアを拠点にインターネットによる広告・宣伝事業を展開している企業です。[17]

REAL FINTECHはリアルワールドの子会社で、デジタルギフトサービスの運営やFinTech領域の事業開発を行っています。[17]

リアルワールドグループのWebメディア事業戦略の第2弾として、Nico Inc.の格安SIM比較情報メディア「すーちゃんモバイル比較」をREAL FINTECHが譲受することになりました。

同グループは今後も保有メディアの拡大などを進めていくとしています。[17]

2020年12月、Nico Inc.は現金1億8,000万円を対価として「すーちゃんモバイル比較」運営事業をREAL FINTECHに譲渡しました。[17]

delyはレシピ動画メディア「クラシル」を運営している会社です。[18]

ヤフーは多数のWebメディアサイト・Eコマースサイトの運営やマーケティングソリューションなどの事業を展開している日本有数のインターネット企業です。[19]

今回のM&Aは、ヤフーとdelyが戦略的パートナーとなり「クラシル」を中心として相互にシナジーを創出していくことを目的として行われました。[18]

2018年7月、ヤフーがdelyの議決権の29.6%を取得し、ヤフー子会社のYJ2号投資事業組合が保有する15.9%と合わせて45.6%を保有することになりました[18]。

取得対価は93億500万円です。

ヤフーはさらに取締役派遣などによりdelyを実質的な支配下におき、同社を子会社化しました[20]。

OPENERSは高級商材を扱うライフスタイルメディア「OPENERS」を運営する会社です。[21]

ベクトルはITを駆使したマーケティング手法によりPR、HR領域の幅広い事業を展開している企業です。[22]

Webメディア戦略がますます重要性を増すなか、ベクトルは検索されやすく拡散されやすいコンテンツの生成・配信を実現するサービスの展開を目指しており、一方のOPENERSは優れた企画力・編集力とブランドネットワーク力を有しながら新規顧客開拓については課題を抱えていました。

今回のM&AによりベクトルとしてはWebメディア戦略を強化でき、OPENERSとしてはベクトルのサポートを得て事業拡大が可能になるものと期待されています。[21]

2017年7月、ベクトルはOPENERSの株式を取得して議決権比率90%の筆頭株主となり、同社を子会社化しました。取得対価は1,850万円です。[23]

morondoは大阪府牧方市の生活情報を発信するWebメディア「牧方つーしん」を運営している会社です。[24]

INCLUSIVEはマスメディア企業のためのデジタルメディアマネジメント支援や一般企業に向けたDX関係コンサルティングなどを行っている会社です。[25]

INCLUSIVEは各地の地域メディアのDXサポートにとどまらず地域メディアの運営にも乗り出すことで、Webメディアを通した地域活性化事業を展開しています。

「牧方つーしん」はメディアをハブとした地域活性化の成功モデルであり、他地域にも応用可能であるとの判断から、今回のM&Aにいたりました。

今後は地元のお店のためのクラウドファンディングや他の地域メディアとの連携などを進めていく予定です。[24]

2020年4月、INCLUSIVEはmorondoの発行済株式の100%を取得し、同社を子会社化しました。

取得対価の金額は守秘義務契約により非開示とされています。[26]

MAKEYは、美容系動画を配信するYouTuberの発掘・育成とコスメ情報共有メディアの運営を行っている企業です。[27]

エイベックスグループは音楽事業、アニメ・映像事業、タレントマネジメント事業などを展開している大手エンタテインメント企業です。[28]

近年ではYouTuberを初めとする個人のクリエイターがマスメディアを介さずに多数のファンを獲得するなど、消費者にとって芸能人と個人クリエイターの垣根が消えつつあります。

そうしたなか、エイベックスはMAKEYの買収を通して個人クリエイター発掘・育成ノウハウと美容系コンテンツのプロデュース力を自社事業に取り込むとともに、個人クリエイターの芸能活動支援や芸能人とのコラボレーションなどを展開していく予定です。[27]

2019年1月、エイベックスがMAKEYの株式を取得し同社を子会社化しました(2020年3月31日現在、エイベックスはMAKEYの議決権を75.1%所有)。[29]

マイケルは日本中の自動車好きが集うSNSサービス「CARTUNE」を運営している会社です。[30]

メルカリはフリマアプリ(CtoCマーケットプレイス)「メルカリ」の企画・開発・運用を行っている会社です。[31]

メルカリはフリマアプリ「メルカリ」における各商品カテゴリーの強化を推進しており、マイケルの「CARTUNE」が有するユーザー基盤、コミュニティ、運営ノウハウを取り込むことで、車体・パーツなどの自動車関連カテゴリーの強化を目指すとしています。[30]

2018年11月、メルカリは株式交換によりマイケルを完全子会社化しました。[30]

マイケルは自動車関連SNS「CARTUNE」を運営している会社で、2018年11月以来メルカリの子会社となっていました。[32]

イードは多分野にわたる多数のWebメディアを運営し、マーケティングリサーチ事業やEC企業向けASPシステム事業なども行っている会社です。[33]

イードは日本最大級の自動車総合ニュースメディア「レスポンス」を初め、複数の自動車関連メディアを運営しており、自動車関連スタートアップへの投資や事業支援なども手がけてきました。

マイケルの「CARTUNE」が有するユーザー基盤を獲得することで、自動車関係事業の全方位展開をさらに進めることができると判断し、今回のM&Aにいたりました。[32]

2020年6月、イードがメルカリよりマイケルの発行済全株式を取得して同社を子会社化しました。

取得対価の額は公表されていません。[34]

motoは転職ノウハウなどを発信するWebメディア「転職アンテナ」を運営する会社です。[35]

LOGLYはネイティブ広告(記事広告など、メディア本体に溶け込んだ形の広告)のプラットフォーム「LOGLY lift」やWebマーケティング用分析ツールなどを開発・提供している会社です。[36]

LOGLYは取り扱い広告ジャンルの拡大を中期戦略のひとつとして掲げており、その一環として、転職サービス分野で順調に売上を伸ばしてきた「転職アンテナ」を買収しました。

また、LOGLYのビッグデータ解析の技術力と「転職アンテナ」の転職者傾向のデータ分析を掛けあわせることで、新たな事業創出が可能になるものと期待されています。[35]

2021年4月、LOGLYはmotoの発行済全株式を取得し、同社を子会社化しました。

取得対価は取得時の7億円に加え、アーンアウトによる成功報酬(買収後のmoto社による目標達成の度合いに応じて追加で支払われる対価)が最大3億円となっています。[35]

アドブレイブはEC企業向けに新規顧客獲得・ブランド認知拡大・既存顧客育成のための戦略を提案している広告代理店[37]です。

譲渡前はEC・通販事業者向けのWebメディア「通販通信ECMO」を運営していました。

ユニメディアはスマートフォン広告ソリューションやAdTech(広告テクノロジー)を主軸に事業を展開している企業で、各種のメディア運営も行っています。[38]

ユニメディアは広告領域におけるシナジーが見込めると判断して「通販通信ECMO」の事業買収にいたりました。

「通販通信ECMO」はアドブレイブからそのまま転籍した編集部が引き続き運営し、ユニメディアの運営ノウハウを取り入れながら収益性の拡大を目指します。[38]

2020年6月、アドブレイブは「通販通信ECMO」事業をユニメディアに譲渡しました。

譲渡対価の額は公表されていません。[38]

M&Aファースト(現:サイトキャッチャー)はWebサイト売買プラットフォームを運営する会社です。[39]

auc-oneはWebメディア「TENRAKUキャッシング(現:お金のこと辞典)」などを運営している会社です。[40]

「バラエティ&ドラマ見逃し動画辞典」は国内外のバラエティ・ドラマの動画配信元を検索・比較することができるWebメディアです。

auc-oneはコロナ禍による外出自粛・巣ごもりが常態化するなか動画配信を利用し始める人が増加することを見越し、同メディア事業を買収しました。[40]

2021年2月、auc-oneはM&Aファーストから「バラエティ&ドラマ見逃し動画辞典」事業を譲受け、運営を開始しました。

譲渡対価の額は公表されていません。[40]

peekabooは無料保育所を備えたオフィスの運営と保育園の運営を行っている会社で、オフィスの事業としてWebライティングやアウトソーシング、Webメディア運営などを手がけています。[41]

アイラッシュガレージはアイラッシュ(まつ毛エクステンション)商材の輸出入・卸・販売やアイラッシュ関係の人材育成・情報提供などを行っている会社です。[42]

「Beaute」はアイラッシュ施術者・アイラッシュサロン経営者向けのWebメディアで、技術や商材など専門性の高い情報を提供しています。

アイラッシュガレージは譲受した「Beaute」の内容と質を継承しつつ、自社および親会社の有する顧客基盤と取引先ネットワークを活かしてサロンやメーカーの情報発信の場としても発展させ、アイラッシュ事業拡大に活かしていく予定です。[43]

2021年1月、peekabooが「Baute」事業をアイラッシュガレージに譲渡しました。

譲渡対価の額は公表されていません。[43]

エスタイルはWebメディア運営とコンテンツマーケティング支援・コンテンツ制作を行っている会社です。[44]

ノヴィータはWebコンテンツ・広告の企画制作、Webシステム構築、Webコンサルテーションなどを手がけている企業です。[44]

「BRAVA」はリアルな体験談をメインに、ワーキングマザーに向けて等身大の働き方や育児の仕方を伝えるWebメディアです。

ノヴィータでもワーキングマザーを主なターゲットとするメディア「LAXIC」を運営しており、職場環境の問題や求人情報など、より仕事に重点を置いた情報を発信しています。

ノヴィータは「BRAVIA」と「LAXIC」の連携によりこれまで以上に高品質の情報発信を行うことができると考え、事業の譲受にいたりました。[43]

2016年2月、エクスタイルが「BRAVA」事業をノヴィータに譲渡しました。

譲渡対価の額は公表されていません。[43]

ismは働く女性向けコミュニティ「ism」を運営し、Webマーケティング支援、企業オウンドメディア運営支援、PR支援なども手がけている企業です。[45]

PR TIMESはプレスリリースをマスメディア向けに配信するとともに、Webメディア「PR TIMES」上で一般向けにも公表している企業です。[45]

PR TIMESはプレスリリース配信にとどまらず、各種Webメディア事業を買収するなど、配信事業の拡大を進めています。

PR TIMESとismはPR支援メディアの共同プロジェクトを継続している関係にあり、両社のシナジーをいっそう深める目的で今回のM&Aが実現しました。[45]

2020年10月、PR TIMESがismの発行済株式の100%を取得し、同社を子会社化しました。

取得対価の額は公表されていません。[45]

トレンダーズはSNSアカウント運用代行、SNSを中心とした広告運用に加え、各種Webメディアを運営している会社です。[46]

メディアインベストメントは、潜在力の高いWebメディアを買収し健全な形で投資育成を行って収益性を高めるというビジネスモデルで事業を展開している企業です。[47]

メディアインベストメントは「feely」の潜在力を高く評価し今回の事業譲受にいたりました。

同時に、トレンダーズを含む数社を引き受け先とする第三者割当増資を実施し、総額約1億円の資金調達を行っています。[47]

2017年12月、トレンダーズは「feely」の事業をメディアインベストメントに譲渡しました。

譲渡対価の額は公表されていません。[47]

まぐまぐはメールマガジン配信サービス「まぐまぐ!」やWebメディアの運営を行っている企業です。[49]

エボラブルアジア(現:エアトリ)はグループ傘下企業とともに旅行事業、ITオフショア開発、ヘルスケア事業、投資事業などを展開している企業です。[50]

エアトリは総合旅行サービスプラットフォーム「AirTrip」上で国内外の航空券・ホテル・ツアー予約などの旅行事業を手がけ、同プラットフォームを国内線予約No.1ブランドとするための戦略を展開しており、その一環としてまぐまぐを子会社化しました。[49]

まぐまぐとエアトリの得意分野を掛けあわて旅行特化型メディアの運営を行うことを当初の目的の1つとしており、それは旅行メディア「TRiP EDiTOR」のリリースという形で実現しています。[51]

2017年9月、エアトリがまぐまぐの株式を取得して議決権比率59.6%の株主となり、同社を子会社化しました。

取得対価は約8億円です。[52]

Choiceeはガジェット・ITツールのレビューメディア運営からスタートし、現在はWebサイト制作などを手がけている会社です。[53]

大阪を拠点にしてWebサイト制作・運営、システム開発などを手がけている会社です(詳細は非公表)。[53]

Choiceeは代表が1人でレビューメディアを運営する会社で、記事の専門性の高さから順調に収益性を向上させることに成功しました。

代表は新しい事業の展開を模索していたものの、現在のメディア運営で手一杯で次のステップに進めなかったため、M&Aによりメディアを譲渡することを決断しました。[53]

Choiceeはマッチングプラットフォームで買い手を募集し、複数社とのリモートでの直接交渉を経て、募集から2か月で大阪のWeb関連会社に事業を譲渡しました。正確な時期や譲渡金額は公表されていません。[53]

[6] サービス(ユービジョン)

[7] 事業内容(セレス)

[8] 2018年12月期 有価証券報告書(株式会社セレス)

[9] 企業沿革(ブランジスタ)

[10] 株式会社Dugongの株式取得(子会社化)に関するお知らせ(ブランジスタ)

[11] 2019年9月期(第19期)第1四半期報告書(ブランジスタ)

[12] 2018年7月期 有価証券報告書(エイチーム)

[13] 事業情報(エイチーム)

[14] 株式会社プルチーノ(日本経済新聞)

[15] 【おうち時間増加で高まる電子書籍市場】GAFAメディア戦略 第一弾、 Webメディア「漫画大陸」事業譲受のお知らせ(リアルワールド)

[16] 有価証券報告書-第16期(令和1年10月1日-令和2年9月30日)(リアルワールド)

[17] 事業譲受に関するお知らせ(リアルワールド)

[18] dely株式会社の連結子会社化に関するお知らせ(ヤフー)

[19] サービス(ヤフー)

[20] 『 四半期報告書 』 第24期第2四半期 平成30年9月30日(ヤフー)

[21] 株式会社OPENERSの株式取得(子会社化)のお知らせ(ベクトル)

[22] ベクトルグループの事業(ベクトル)

[23] 2018年2月期 第2四半期報告書(ベクトル)

[24] 株式会社 morondo の株式取得(子会社化)に関するお知らせ(INCLUSIVE)

[25] 事業とサービス(INCLUSIVE)

[26] 2021年3月期 第1四半期報告書(INCLUSIVE)

[27] 美容系YouTuber事業を展開するMAKEY社を子会社化(エイベックス)

[28] 事業紹介(エイベックス)

[29] 有価証券報告書-第33期(平成31年4月1日-令和2年3月31日)(エイベックス)

[30] 有価証券報告書-第7期(平成30年7月1日-令和1年6月30日)(メルカリ)

[31] 会社情報(メルカリ)

[32] イード、メルカリ子会社のマイケルを買収(イード)

[33] 事業概要(イード)

[34] 有価証券報告書-第21期(令和1年7月1日-令和2年6月30日)(イード)

[35] moto 株式会社の株式の取得(子会社化)に関するお知らせ(LOGLY)

[36] 事業内容(LOGLY)

[37] 事業内容(アドブレイブ)

[38] ユニメディア、EC・通販業界のWEBメディア「通販通信ECMO」をアドブレイブから譲受(ユニメディア)

[39] サイトキャッチャー株式会社へ社名変更のお知らせ(旧:M&Aファースト株式会社)(サイトキャッチャー)

[40] VODメディア「バラエティ&ドラマ見逃し動画辞典」の事業を取得(auc-one)

[41] 会社情報(peekaboo)

[42] 会社案内(アイラッシュガレージ)

[43] アイラッシュ業界唯一のWEB情報メディア「Beaute」取得について(アイラッシュガレージ)

[44] ワーママ・プレワーママ向けWEBメディア「BRAVA(ブラーバ)」事業譲受のお知らせ(ノヴィータ)

[45] PR TIMES、株式会社ismの全株式を取得(完全子会社化)(PR TIMES)

[46] サービス&メディア(トレンダーズ)

[47] メディアインベストメント、トレンダーズから「FEELY」を事業譲受。(メディアインベストメント)

[48] トップページ(feely)

[49] 株式の取得及び簡易株式交換による株式会社まぐまぐの子会社化に関するお知らせ(エボラブルアジア)

[50] 事業案内(エアトリ)

[51]当社子会社の株式会社まぐまぐが旅行メディア『TRiP EDiTOR(トリップエディター)』をリリースいたしました。(エアトリ)

[52] 有価証券報告書-第11期(平成28年10月1日-平成29年9月30日)(エアトリ)

[53]【M&A成功事例】1人で運営していたIT系情報サイトの売却益を、新規事業の準備資金に。交渉から契約までリモートで完結(M&Aサクシード)

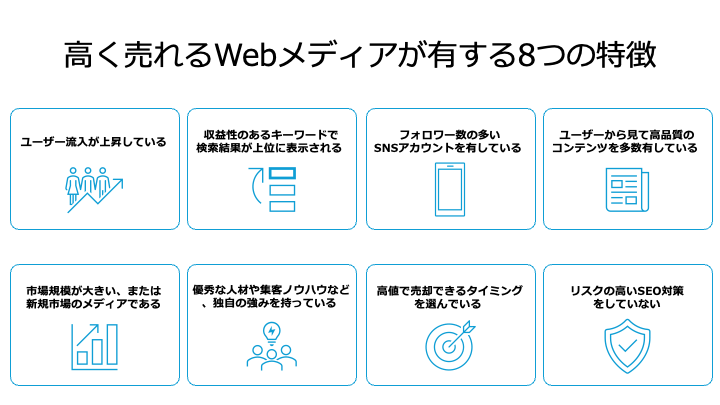

高額で売却されるWebメディアには一般的な特徴があります。

また、事業内容などの面で相性のよい買い手を見つけることも非常に重要なポイントです。

小規模なM&Aではマッチングさえうまく行けばあとは当事者同士のやりとりでとんとん拍子に進むケースが少なくありません。

高い値段で売却できるWebメディアには、主に以下8つの特徴があります。

Webメディアを高値で売却できる可能性を高めたい場合は、以下の特徴を満たせるように準備を進めることがおすすめです。

収益性の前提として、メディアへの流入数、訪問数やPVが大きくなければならないことは言うまでもありません。

これらが上昇しており、今後も上昇が見込めると判断できる状態であれば、買い手がつきやすくなります。

検索ボリュームが大きい(頻繁に検索されている)キーワードで上位に表示されるサイトは、最終的に収益につながる可能性が高いと判断されるため、評価が高くなります。

Webメディアが公式SNSアカウントを所有していて、多数のフォロワーがついていれば、そのメディアはブランドとして多くのファンを獲得していると評価できます。

買い手側としてはWebメディアをブランドとそのファンごと取り込むことができ、収益性の見込みが立ちやすいため、買収価値を高く見積もることになります。

Googleはユーザーの利便性を第一に考えるということを基本的なポリシーとしています。

Google検索順位はGoogleの採用するアルゴリズムの影響を受け変動しますが、ユーザー視点で制作・運営され、ユーザーにとって有用でオリジナリティの高いコンテンツを多数有しているメディアであれば、アルゴリズムに変更があってもGoogleから安定して高い評価を得ることが期待できるため、買い手にとっても価値が高くなります。

事業分野の収益性や将来性は、M&Aの評価における重要な要素です。

市場規模が大きいジャンルを対象としている場合、M&A後も安定的に収益を獲得できると判断されることで、高値での売却可能性が高いです。

また、今後大きな成長が見込める市場を対象としていたり、まだ競合が少ない新規市場に食い込んでいたりするメディアは、将来的な収益拡大のポテンシャルが高いため、こちらも買い手側から高い評価を受ける傾向があります。

買い手側が評価するのは、ユーザー数や収益性、市場規模といった定量的な要素だけではありません。

人材やノウハウなどといった無形資産の強みも、高く評価する対象になります。

具体的には、以下のような独自の強みを持っていることで、高値での売却可能性は高まります。

上記は一例であり、競争優位性の高い無形資産(強み)を持っているWebメディア事業であれば、買い手からの評価は高まりやすいでしょう。

業績が急速に伸びている時期や、市場の成長率が高い時期などであれば、買い手からの需要が大きくなるため、Webメディアを高い価格で売却しやすくなります。

ただし、前述のとおり理想の買い手候補がすぐに見つかるとは限りません。

また、M&Aの交渉やデューデリジェンスといった手続きには、相応の時間を要します。

そのため、高値で売却できるタイミングに差し掛かったら、早期に買い手探しなどの準備に着手することが重要です。

Googleの品質ガイドラインに違反している手法(ブラックハットSEO)を使用したり、意図的に低品質なコンテンツを大量生産したりしているWebメディアは、ペナルティによって大幅な流入数(や収益)の減少を招くリスクが高いです。

そのため、買い手側によるデューデリジェンスで深刻な問題点とみなされやすく、売却価格の減額やM&Aの交渉決裂につながる場合もあります。

こうしたリスクを回避するためにも、品質の低い外部リンクの設置や、中古ドメインの活用といった手法は行わないことが不可欠です。

好条件で売却するためには、自社Webメディアの真価を理解し高く評価してくれる買い手を選ぶことが決定的に重要です。

相手がこちらの価値を高く評価してくれる分だけ売却金額は高くなり、売却後の経営や雇用にもプラスとなります。

買い手とのマッチングには、M&A仲介会社かマッチングサイト(Webサイト売買専門のマッチングサイトやM&A全般のマッチングプラットフォーム)を利用する方法が一般的です。

M&A仲介会社は売り手と買い手の間に入り、双方の要望をもとにして案件を取りまとめる役割を果たし、手続き面でのサポートも提供します。

マッチングサイトの場合は、売り手が売却案件情報を登録し、それを見てオファーしてきた買い手候補と直接交渉を行うのが基本の形です。

それぞれの方法には以下のようなメリット・デメリットがありますので、自社に合った方法を選ぶことが重要です。

| メリット | デメリット |

|---|---|---|

仲介会社 | ・成約率が高い | ・仲介会社が成約を優先し、低い金額での売却を勧めてくる可能性がある |

マッチングサイト | ・マッチングの相手が豊富 | ・交渉や手続きを自社で直接行わなければならない |

Webメディアの売却において、自社のメディアや事業の価値を正しく評価してくれる買い手を選ぶことは非常に重要です。しかし、数多くの企業から自社に最適な相手を自力で見つけるのは簡単ではありません。

そこで、信頼できるパートナー探しとしておすすめなのが、東証プライム上場のVisionalグループである株式会社M&Aサクシードが運営する、国内最大級の法人限定ハイクラスM&Aプラットフォーム「M&Aサクシード」です。

中小企業庁のM&A支援機関として登録されている同サービスは、契約なし・書類提出なしの段階から匿名で大手をはじめとする優良な買い手企業にアプローチが可能です。公開中のM&A案件数は4,100件以上(累計21,000件以上)にのぼり、利用中の買い手企業は10,700社以上、提携金融機関は80社以上と、非常に豊富なネットワークを誇ります。そのため、地域や業種を超えた「異業種からの想定外のオファー」が届き、新たなシナジーが生まれるケースも数多くあります。実際、2024年以降、プラットフォーム成約案件の約半数が譲渡金額1億円以上で成立しているというハイクラス実績もあります。

また、「まだ売却すると決めていないが、まずは情報収集から始めたい」という経営者の方には、「かいしゃ価値トレンド」が便利です。業種や売上高などを選ぶだけで、同業・同規模の会社がいくらでM&Aされているかの成約相場や買い手の傾向が、会社名を出さず・約30秒・無料で確認できます。すでに1,000名以上(2026年6月時点)の経営者に利用されており、「まずは相場を見てから、今後の動きを考える」といった使い方も可能です。

最後に、Webメディアの売却に関するその他の質問を2点取り上げ、その回答を簡単に紹介します。

売却スキームによって課税関係が異なります。

Webメディア単体または事業の売却は、基本的にM&A手法の事業譲渡に該当します。

個人による事業譲渡では、原則として売却で得た個人の所得が「譲渡所得」とみなされ、総合課税方式によって所得税(税率は所得額によって変動)、復興特別所得税(基準所得税額の2.1%)、住民税(所得割などの合計)がそれぞれ課税されます(注1、注2、注3、注4、注5)。

一方で法人による事業譲渡では、会社が得た譲渡益と他の損益を合算した金額に対して、法人税等(実効税率は約30%)が課税されます(注6)。

会社ごと売却する場合は、株式譲渡というM&A手法が活用されます。

株式譲渡では、基本的には株主である売り手経営者が得た譲渡所得に対して、税金がかかります。

他の所得とは別に計算される分離課税が適用され、税率は原則20.315%(所得税・住民税・復興特別所得税の合計)です(注7)。

ただし2025年以降は、株式譲渡所得がおおむね10億円を超える水準あたりから、税負担が増加する可能性がある点に注意です(注8)。

注1:No.3105 譲渡所得の対象となる資産と課税方法(国税庁)

注2:No.3152 譲渡所得の計算のしかた(総合課税)(国税庁)

注5:個人住民税(総務省)

注7:No.1463 株式等を譲渡したときの課税(申告分離課税)(国税庁)

注8:1個人所得課税(財務省)

Webメディアの売却(M&A)は、一般的に以下のプロセスで進みます。

全体を通して、案件に応じて数ヶ月から1年以上の期間を要することが多いです。

1. 事前準備・意思決定:まずは、身近な支援機関(M&A専門業者や士業等専門家) に相談し、売却の目的や希望条件を明確にします。

2. 仲介者/FAとの契約締結:支援を依頼する専門家を吟味し、業務範囲や手数料などについて確認した上で契約を結びます。

3. 企業価値の評価(バリュエーション):提出資料やヒアリングに基づき、事業や会社の概算価値を算定します。

4. 譲り受け側の探索(マッチング):譲り渡し側を特定できないノンネーム・シートを用いて買い手候補へ打診し、関心を示した買い手候補との間で秘密保持契約を締結し、詳細な情報開示(IM)を行います。

5. 交渉・トップ面談:経営者同士のトップ面談を行った後に、売却価格やM&Aスキーム、今後のスケジュールなどを交渉します。

6. 基本合意の締結:基本的な条件について法的拘束力のない(一部あり)基本合意書を締結します。

7.デューデリジェンス(DD):買い手側が弁護士、会計士などの専門家を通じて、売り手企業のリスク(財務、法務、ビジネスなど)を詳細に調査します。

8. 最終契約の交渉・締結:DDの結果を踏まえて最終条件を交渉し、法的拘束力のある最終契約書(株式譲渡契約書など)を締結します。

9. クロージング:譲渡対価の支払いと、株式や事業用資産などの引き渡し、各種登記手続などを行い、M&Aが完遂します。

10. クロージング後(PMI):売却後の一定期間、円滑な事業統合(PMI)に向けて、買い手側に協力します(必要ない場合もあり)。

M&A市場の拡大や、M&Aを積極的に戦略に取り入れる企業の増加、企業広告のマスメディアからWebメディアへのシフトなどにより、Webメディアの売買が盛んに行われるようになりました。

この傾向は今後も続いていくものと見られます。

大小さまざまな規模の、多種多様なWebメディアが売買されており、1人で制作・運営を行っているようなメディアでも十分に売買対象になり得ます。

Webメディア運営企業にとって、メディアを売却するという選択肢を念頭に置いて運営を行うことが今後は一般的になるかもしれません。

そんなときに、まず使えるのが「かいしゃ価値トレンド」。会社名を出さず・約30秒・無料で、同業の成約相場と買い手の傾向を確認できます。

.png&w=3840&q=75)