EV/EBITDA倍率とは?計算式・目安は何倍か・計算例【公認会計士監修】

更新日:2026年07月09日

M&A・事業承継

- 記事監修: 河野 雅人 (公認会計士・税理士)

当社はビジョナル(東証上場)

のグループ会社です

.png&w=3840&q=75)

.png&w=3840&q=75)

.png&w=3840&q=75)

.png&w=3840&q=75)

.png&w=3840&q=75)

.png&w=3840&q=75)

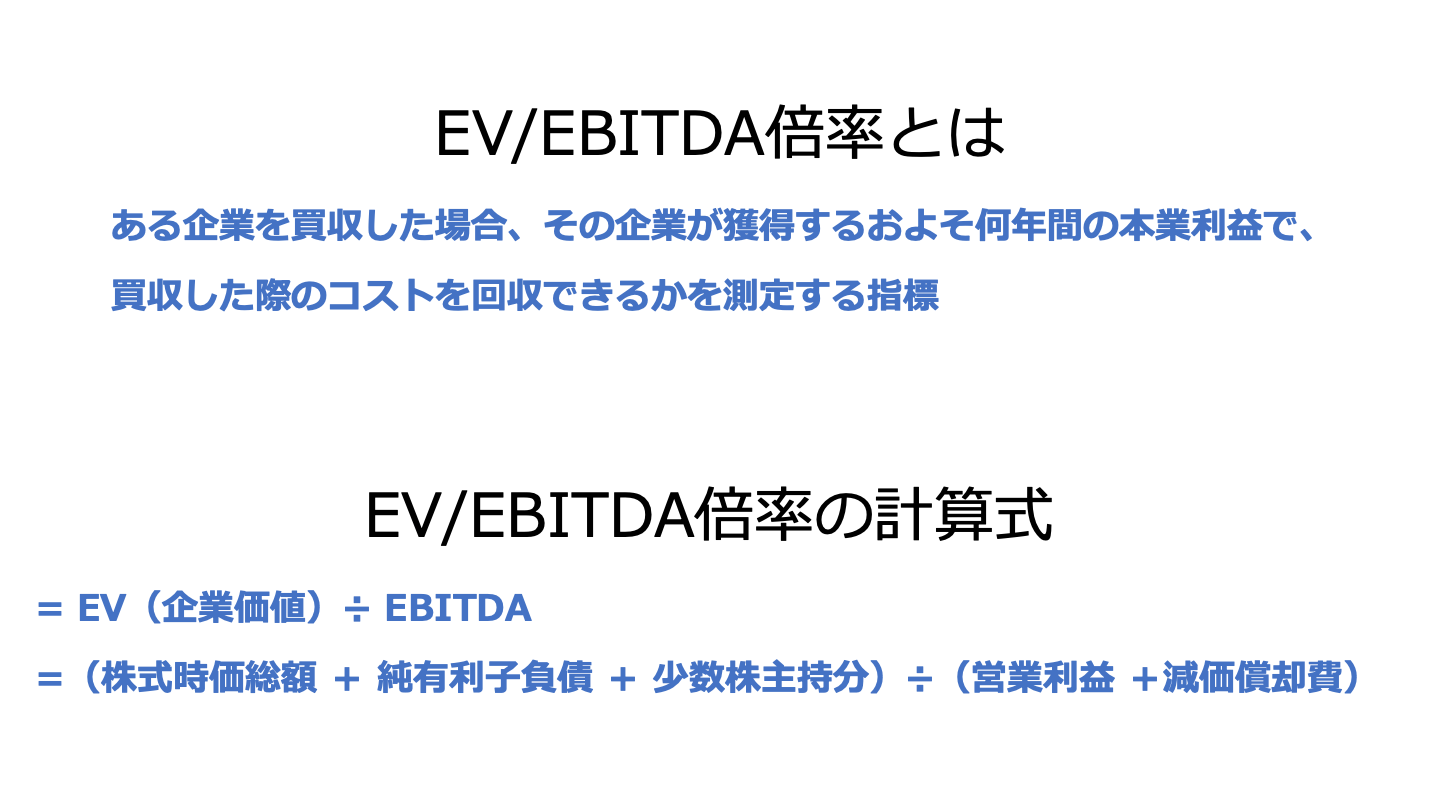

M&AにおけるEV/EBITDA倍率とは、何年間で買収費用を回収できるかを表す指標です。倍率が低いほど、買収の成果があると言えます。公認会計士が、EV/EBITDA倍率の計算式や目安などを解説します。

それでは、EV/EBITDA倍率の計算式について見ていきましょう。

EV(イーブイ:Enterprise Value)は企業価値を表します。

M&Aプロセスにおいて企業価値の算定は非常に重要なプロセスです。

売り手企業は自社の企業価値を算定することにより、自社のおおよその売却価格や売却可能性を予測することができます。

一方、買い手企業側においても売り手企業の企業価値を算定することにより、買収する価値のある企業なのか、買収するとしたらいくらで買収するのが妥当なのかなどの判断材料にすることができます。

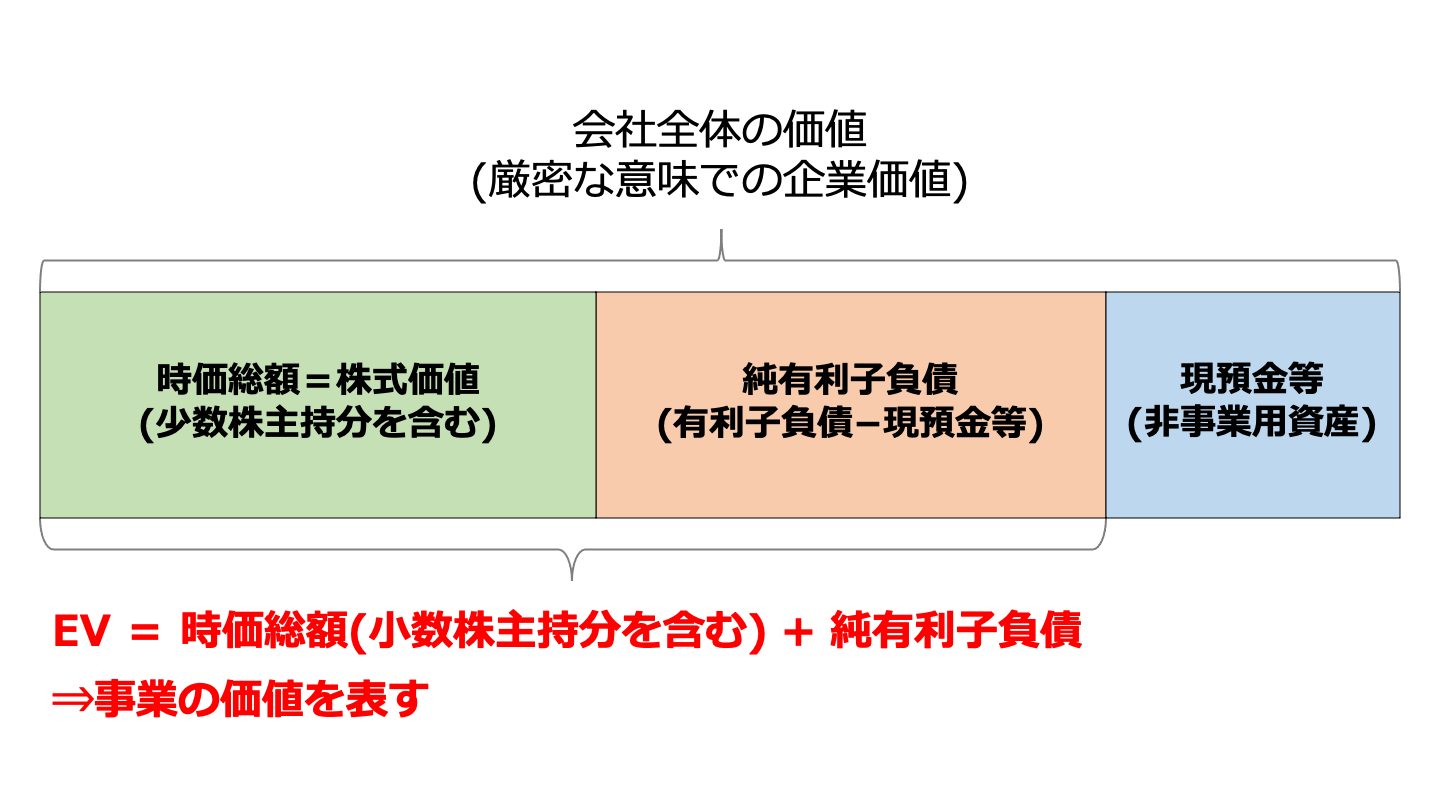

EVは、評価対象となる企業につき以下の算式で算定されます。

この算式は株主に帰属する価値と債権者及び少数株主に帰属する価値の合計となっています。

EVは、売り手企業の現在の貸借対照表などの決算書を元に算定されるため、売り手企業の現在の価値(または事業の価値)を表しているといえます。

EBITDA(イービッダー)は企業の収益力を表す指標です。

買い手候補となる企業が最終的に買収するかどうかを判断する基準となるのは、売り手企業の現在の価値と将来価値です。

現在の価値は上で述べたように、EV(イーブイ)を元に判断することができます。

一方、売り手企業が、買収した後どれだけの収益を獲得するのか、言い換えれば、売り手企業の将来価値はどの程度あるのかを判断する指標として、EBITDA(イービッダー)を算定し使用します。

EBITDAは、一般的に以下の算式で算定されます。

また、簡便的には

とするケースもあります。

上記より、EV/EBITDA倍率は以下の算式のようになります。

例えば、売り手企業の株式時価総額が4億円、有利子負債が2,000万円、現預金等が4,000万円、営業利益が4,000万円、減価償却費が1,000万円だった場合。

となり、この企業を買収した際にかかるコストを回収するのに7.6年かかることがわかります。

実際の売却案件では、希望譲渡価額と利益水準から相場観をつかめます。M&Aサクシードの案件一覧で同業種の譲渡価額の目安を確認してみましょう。

それではEV/EBITDA倍率がどのくらいであれば割安・割高といった判断ができるのでしょうか。

EV/EBITDA倍率の平均は、8から10となるケースが多く、したがって、EV/EBITDA倍率が8以下であれば割安と考えることができます。

しかし、これは上場企業のEV/EBITDA倍率を平均した場合に算出されるものであり、多くのケースで売り手企業となる非上場の中小企業にまで当てはまるとはいえません。

EV/EBITDA倍率の目安

中小企業のM&Aでは、時価純資産に営業利益の3〜5年分を加えて買収価格を算定するケースが多く、EV/EBITDA倍率に換算するとおおむね3〜5倍程度が目安となります(公開された平均データは存在しません)。

つまり、中小企業の場合は約3年で買収コストを回収できれば割安であるといえます。

このことから、中小企業のEV/EBITDA倍率の目安は3未満と考えることができます。

上場企業の投資回収期間は平均8年から10年であり、非上場の中小企業の投資回収期間は平均3年から5年とされています。

しかし、これらはあくまで平均値であって、実際には上場企業の投資回収期間は業種によっても大きなばらつきがあります。

また、上場企業でもEV/EBITDA倍率が8から10に当てはまらない企業も数多く存在するのも事実です。

つまり、EV/EBITDA倍率は、個別の企業が割安かどうかを判断するには、大雑把な指標であり、実際に割安かどうかを判断する場合には、他にもさまざまな角度から分析して判断する必要があるといえます。

企業価値を評価する方法には、大きく分けてコストアプローチ・インカムアプローチ・マーケットアプローチの3つがあります。

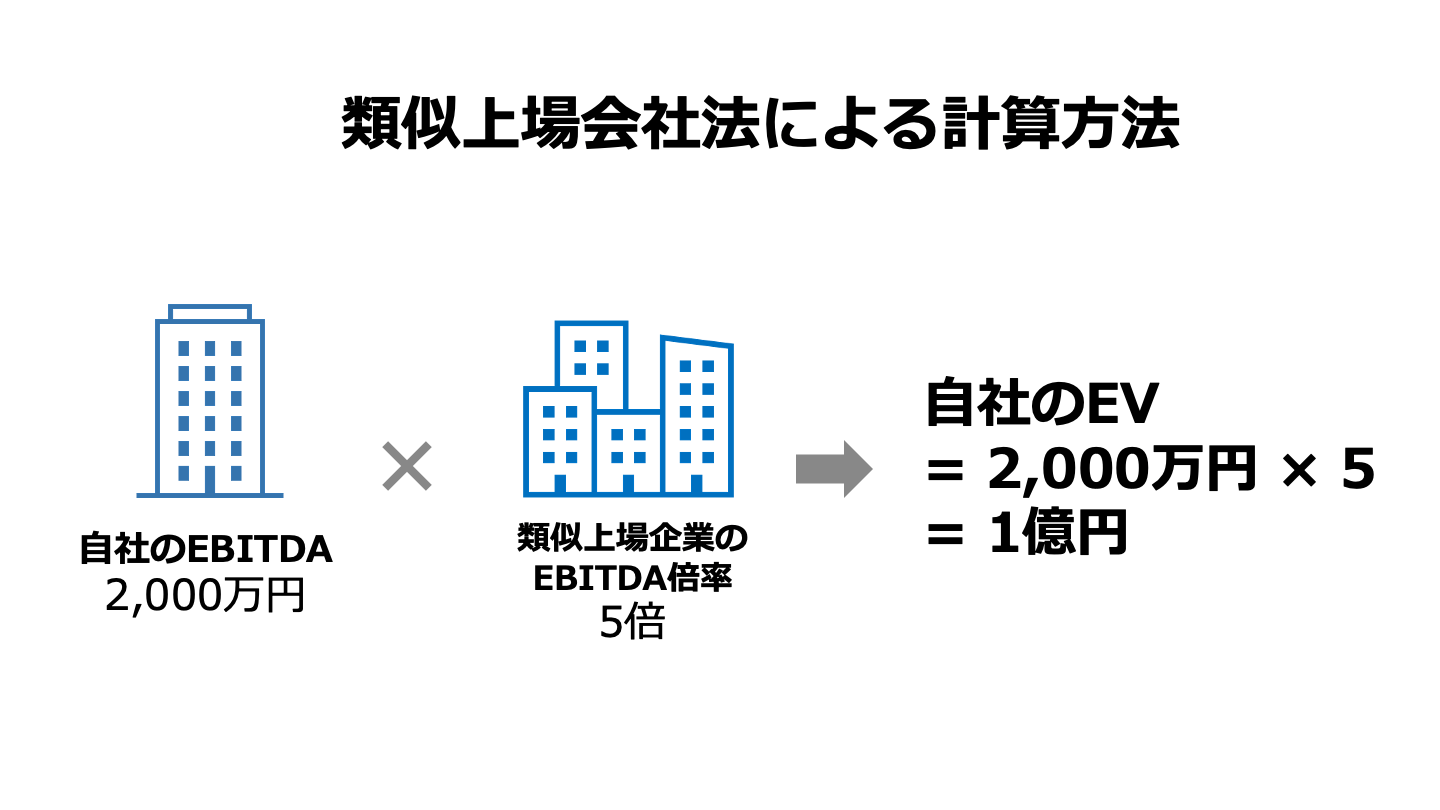

このうちEV/EBITDA倍率を用いる手法は、マーケットアプローチに含まれ、さらにマーケットアプローチの中の類似企業比較法と呼ばれる手法に分類されます。

つまり、売り手企業と類似する上場企業を探し出し、その上場企業のEV/EBITDA倍率を参考に、売り手企業を評価することになります。

たとえば、上場企業のEV/EBITDA倍率が5倍、評価対象企業のEBITDAが2,000万円の場合、評価対象企業のEVは2,000万円×5=1億円となります。

ただし、類似企業比較法は参考となる上場企業があれば効果的ですが、企業にはそれぞれ個別性があり、企業の内的事情や外的環境においても類似する企業を選び出すことは簡単ではありません。

ここではEV/EBITDA倍率を用いて企業価値を評価する際のメリットとデメリットについて見ていきます。

EV/EBITDA倍率の算定要素であるEBITDAは、営業利益に減価償却費を含めず算出します。

投資家などが企業の価値を判断する際に営業利益を参考にするケースも多いですが、この営業利益には減価償却費を差し引いた後の数値であり、例えば大規模な設備投資を要する業種など、算定する業種によっては実態とかけ離れた数値となってしまうというデメリットがあります。

しかし、EBITDAは減価償却費や利息、税金などを差し引く前の数値で算定され、営業利益のみで算定した場合より、企業の収益力をより正確に算定できるというメリットがあります。

EV/EBITDA倍率は、営業利益などの過去の数値を利用しているため、将来における経営数値を考慮して算定されません。

また、減価償却費や支払利息を加味していないため、設備投資や今後の資金調達に関するリスクも加味されていないことになります。

従って、現在は割安と判断したとしても、今後も同じ水準で利益が出続け、予定通り買収コストを回収できるとは限らないことには留意すべきです。

EV/EBITDA倍率などの指標は企業価値の目安を知るために便利ですが、実際のM&A市場で自社がどのように評価されるかは、買い手企業の関心やタイミングによって大きく変わります。計算上の数字だけで判断せず、実際の市場相場や需要を把握することが、納得のいく経営判断への第一歩となります。

まずは手軽に相場を知りたいという方におすすめなのが、東証プライム上場のVisionalグループの一員であり、中小企業庁のM&A支援機関でもある株式会社M&Aサクシードが運営する「かいしゃ価値トレンド」です。業種、所在地、売上高の3つを選ぶだけで、同業の成約相場や関心を持つ企業の傾向が、会社名を出さず・約30秒・無料で分かります。すでに1,000名以上(2026年6月時点)の経営者が情報収集に活用しています。

さらに具体的な可能性を探りたい場合は、同社が運営する法人限定のハイクラスM&Aプラットフォーム「M&Aサクシード」の利用もスムーズです。契約なし・書類提出なしの匿名のまま、10,700社以上の買い手企業に対して自社の存在を届けることができ、大手や優良企業から直接オファーが届きます。

公開中4,100件以上(累計21,000件以上)の案件が掲載されているこのプラットフォームでは、異業種からの想定外のオファーによって地域や業種を超えたシナジーが生まれるケースも少なくありません。実際に、2024年以降、プラットフォーム成約案件の約半数が譲渡金額1億円以上で成立するというハイクラス実績も特徴です。

「売却すると決めてから動く」のではなく、まずは相場やオファーを見てから今後の選択肢を考えてみてはいかがでしょうか。料金は成約するまで一切かからない完全成功報酬制です。

今回はEV/EBITDA倍率の意味や計算方法、平均や目安などを解説しました。

EV/EBITDA倍率を用いることで投資効率の目安になりますが、実際にM&Aが割安かどうかの判断をするためには多方面からの分析が必要なことにも留意が必要です。

(執筆者:公認会計士・税理士 河野 雅人 大手監査法人勤務後、独立。新宿区神楽坂駅近くに事務所を構え、高品質・低価格のサービスを提供している。主に中小企業、個人事業主を中心に会計、税務の面から支援している)

公式HP:河野公認会計士税理士事務所

そんなときに、まず使えるのが「かいしゃ価値トレンド」。会社名を出さず・約30秒・無料で、同業の成約相場と買い手の傾向を確認できます。