薬局のM&A動向・メリット・相場・事例

更新日:2026年04月27日

M&A・事業承継

- 執筆: 相良 義勝 (京都大学文学部卒 / 専業ライター)

当社はビジョナル(東証上場)

のグループ会社です

国の政策転換などの影響で、薬局業界ではM&Aによる再編が活発化する機運が高まっています。薬局業界の概況と、薬局のM&Aの動向、メリット・デメリット、売却相場について解説し、最新の事例を紹介します。

薬局M&Aの主なメリットとデメリットは以下の通りです。

| メリット | デメリット |

|---|---|---|

売り手 |

|

|

買い手 |

|

|

薬局業界は小規模事業者の割合が高く、大手薬局・ドラッグストアチェーンによる小規模事業者や中小規模チェーンに対するM&Aが盛んに進められてきました。

今後もその流れは続いていくものとみられます。

厚生労働省が行った調査[1]によると、薬局1店舗のみを経営している事業者が27.6%、2店舗~9店舗を経営している事業者が36.2%を占め、100店舗以上を経営している大規模な事業者は12.6%に過ぎません。

大規模事業者のなかでは、500店舗以上を経営している大手事業者の割合が6.4%と高く、大手による買収が進められた結果が現れているものと考えられます。

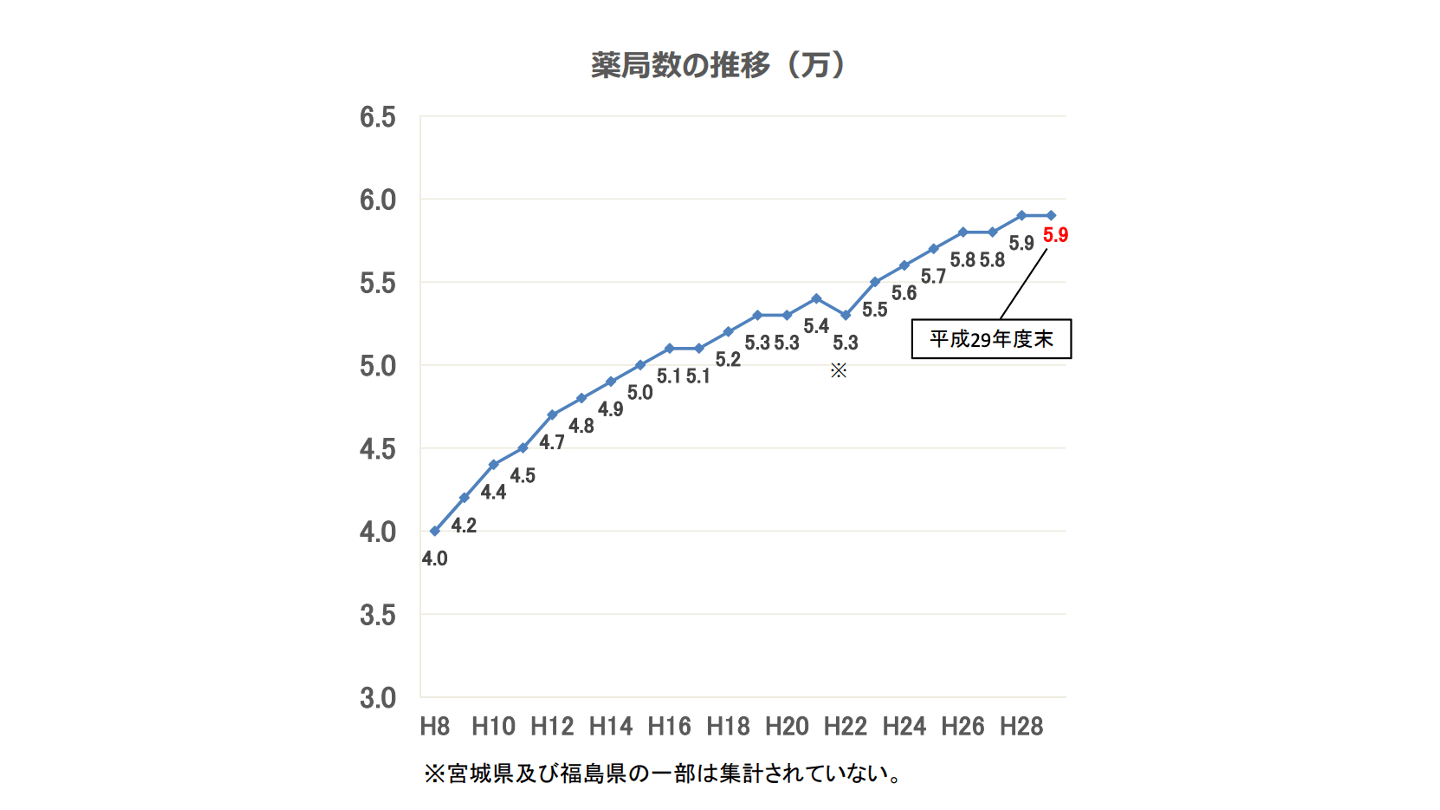

全国の薬局数は年々増加する傾向にあり[2]、1996年には4万施設だったものが2019年末には6万施設を超え[3]、コンビニ店舗数[4]よりも多くなっています。

新規出店の余地は着実に狭まっており、M&Aによる業界再編に拍車がかかる状況と言えるでしょう。

出典:厚生労働省「薬局・薬剤師のあり方、医薬分業のあり方(その2)」(https://www.mhlw.go.jp/content/11121000/000382711.pdf)一部抜粋

また、薬局に対する国の政策が2015年から大きく転換されており、M&Aの動向にも大きな影響を及ぼすものとみられます。

[1] かかりつけ薬剤師・薬局に関する調査報告書(厚生労働省)

[2] 薬局・薬剤師のあり方、医薬分業のあり方(その2)(厚生労働省)

[3] 令和元年度衛生行政報告例の概況 薬事関係(厚生労働省)

[4]コンビニエンスストア統計時系列データ(2017年~2020年)(日本フランチャイズチェーン協会)

国は2015年に「患者のための薬局ビジョン」を打ち出し、薬局に対する政策の大転換を開始しました。

薬局業界ではかねてより薬剤師不足が叫ばれていますが、国の政策転換が人材獲得の問題にも大きく絡んでくることは必至です。

ここでは、現在の状況を理解するために必要な薬局経営の基本事項を整理した上で、国の政策動向と薬局業界・M&Aの今後について解説していきます。

現代の日本では医薬分業が国の政策の基本的な方針となっています。

医薬分業とは、医師(病院・クリニック)と薬剤師(薬局)が各自の専門性を発揮して分業することを指します。

具体的には、診療を行った医師が(薬を直接患者に販売するのではなく)処方箋を発行し、処方箋に基づいて薬剤師が患者に薬を販売するという二段構えの体制が、医薬分業の内容です。

医薬分業には以下のような効果が期待されています[5]。

1974年の診療報酬改定を皮切りに医薬分業政策が進められた結果、薬局数・薬剤師数ともに増加し[5]、2020年には医薬分業率が全国平均75.7%[6]に達しています。

しかし、門前薬局(病院の門前に店を構えほぼその病院の処方箋のみ処理している薬局)など、形式的な分業にとどまる例の多いことが問題となっており、近年の薬機法改正・診療報酬改定により大きなメスが入ることになりました。

薬機法(医薬品、医療機器等の品質、有効性及び安全性の確保等に関する法律)では、医薬品の販売を行う業種として薬局、店舗販売業、配置販売業(個人宅・企業を回って「置き薬」を納入・販売する事業)の3つ、販売を担う専門家として薬剤師と登録販売者の2つを規定しています。

「ドラッグストア」は法律で規定された名称ではなく、薬局または店舗販売業と日用品・食料品などの小売業を兼ねた店舗を指します。

処方箋に基づいて医療用医薬品を交付することを調剤といい、薬局とは薬剤師が調剤およびその関連業務を行う店舗のことです(薬機法第2条第12項[7])。

薬局には管理者として薬剤師を置く必要があり、管理者の薬剤師は原則としてその薬局以外で薬事に関する実務に従事することは許されません(同法第7条[8])。

また、省令により薬剤師が1日に取り扱うことのできる処方箋数は基本的に平均40枚までと決まっています[9]。

こうしたことから、事業拡大にとって薬剤師の確保が大きな課題となります、

それぞれの業種(薬局、店舗販売業、配置販売業)および専門家(薬剤師、登録販売者)の業務内容と取扱可能な医薬品については薬機法(第9条の3[10]、第36条の3~7・9・10[11])などで厳密に規定されています。

概要を表にまとめておきます。

■医薬品の区別と取扱の可否

| 薬局 | 店舗販売業 | 配置販売業 | |||

|---|---|---|---|---|---|---|

販売担当者 | 薬剤師 | 薬剤師 | 登録販売者 | 薬剤師 | 登録販売者 | |

医療法医薬品(処方薬) | ○ | × | × | × | × | |

要指導医薬品 | ○ | ○ | × | × | × | |

一般用医薬品 | 第一類 | ○ | ○ | × | ○ | × |

第二類 | ○ | ○ | ○ | ○ | ○ | |

第三類 | ○ | ○ | ○ | ○ | ○ | |

■各医薬品の特徴と販売方法

| 特徴 | 販売方法 | オンラインでの扱い | |

|---|---|---|---|---|

医療用医薬品(処方薬) | 医師の処方のもとでのみ販売可能なもの | 処方箋に基づき、薬局の薬剤師が対面により使用者の状況確認と服薬に関する情報提供・指導を行った上で販売 | 一部のケースでは映像と音声によるオンライン服薬指導を通して販売可能(後述) | |

要指導医薬品 | 医療用から一般用に移行して間もないため一般用としてのリスクが確定していないもの | 薬剤師が対面により状況確認・情報提供・指導を行った上で販売 | 不可 | |

一般用医薬品 | 第一類 | 市販薬のうち、健康被害のリスクが比較的高いもの | 薬剤師が状況確認・情報提供・指導を行った上で販売 | インターネットサイトで販売可能 |

第二類 | 市販薬のうち、健康被害のリスクが中程度のもの | 薬剤師または登録販売者が販売(情報提供などを行った上で販売するのが望ましい) | 同上 | |

第三類 | 市販薬のうち、健康被害のリスクが比較的低いもの | 薬剤師または登録販売者が販売 | 同上 | |

薬局の収益は基本的に調剤報酬で成り立っています。

調剤報酬の一部は患者が負担し、残りは公的機関から支払われます。

内訳は以下のようになっています。

項目 | 内容・例 | |

|---|---|---|

調剤技術料 | 調剤基本料 | 薬局の設備・機器などの使用に対する費用(処方箋受付1回ごとに発生) |

調剤料 | 調剤の実施に対する費用(1調剤ごとに、薬のタイプ・処方日数などに応じて発生) | |

各種加算料 | 薬を一包ごとにまとめる処理や無菌製剤処理など、特別な調剤に対する加算や、時間外・夜間・休日時の加算、後発医薬品調剤に関する加算など | |

薬学管理料 | 来客患者や在宅患者の服薬管理・情報提供・指導に対する費用 | |

薬剤料 | 薬剤自体の費用 | |

特定保険医療材料 | 特定の医療材料を使用する場合の費用 | |

国の診療報酬制度により個々の技術・サービス・医薬品に対する報酬額が決まっているため、収益を増やすには以下のような戦略をとる必要があります。

診療報酬は、国の医療政策に基づき、中央社会保険医療協議会の議論を経て定期的に改定されています。

この診療報酬改定が薬局の経営に大きな影響を及ぼします。

厚生労働省が2017年から2018年にかけて行った調査[12]によると、診療所・病院の門前や医療モール内に店を構える薬局が75.5%にのぼります。

こうした状況では、服薬の管理・指導・助言に関して医師とは異なる薬剤師独自の機能が発揮されにくく、患者としてはありがたみの感じられない調剤という業務に余分な費用を払い、国としては無駄な医療費を支出している格好になります。

医薬分業を実質的なものにするため、国は2015年に「患者のための薬局ビジョン」を策定し、それに基づいた認定制度の創設や診療報酬の改定を行っています。

これらを抜きに今後の薬局経営は考えられず、M&Aにも大きな影響が及ぶのは必至です。

以下のようなビジョンが打ち出されています。[13]

患者はどの病院・医院にかかった際にも身近なところにある「かかりつけ薬局」を利用します。

「かかりつけ薬局」はITを活用して(例えば「電子版お薬手帳」を用いて)患者ごとに服薬の履歴・現状を一元的に管理し、指導・助言に役立てるとともに、24時間の相談受付や在宅患者への調剤なども行います。

薬局は医師に対し積極的に疑義照会(処方箋の疑問点の問い合わせ)や患者の状態に関するフィードバックを行ったり、訪問看護師やケアマネジャーなどの専門家と連携したりすることで、地域包括ケアシステムの重要な一翼を担います。

また、がんやHIVなどの高度に専門的な薬物療法に関し専門医療機関との連携によるサポートを提供します。

国はこうしたビジョンを実現するため、「健康サポート薬局」の届出制度[14]、「地域連携薬局」「専門医療機関連携薬局」[15]の認定制度(2021年8月開始)を設け、ビジョンに沿った診療報酬改定を打ち出しています。

2016年度の診療報酬改定[16]では、「かかりつけ薬剤師」という概念が新設され、一定の要件を満たした薬剤師が上記のような「かかりつけ薬局」としての業務を遂行した場合に、「かかりつけ薬剤師指導料」という薬学管理料が加算されることになりました。

「かかりつけ薬剤師」に対する評価は2018年度[17]、2020年度[18]の改定でさらに強化されています。

2020年度の改定では、患者に同一薬局の利用を促すため、患者が3か月以内に同一の薬局を利用したり、複数の医療機関の処方箋をまとめて持ち込んだりした場合などに、調剤費用が軽減される措置が盛り込まれています。

また、近年の診療報酬改定においては特定の医療機関との結びつきが強い薬局に対して調剤基本料を引き下げる流れになっており、薬局が受け付ける全処方箋のうち特定の医療機関の処方箋が占める割合が高かったり、薬局の建物が医療機関の敷地内に位置していたりすると、不利な扱いを受けます。

薬機法改正により、2020年9月からオンラインでの服薬指導・薬剤販売が通常業務として部分的に解禁されています。[19]

医師によるオンライン診療または訪問診療で交付された処方箋について、初回に従来通り対面販売を行っていれば、2回目からは映像と音声によるオンライン服薬指導を通して販売を行うことが可能になるというものです。

ただし、患者の同意、患者との信頼関係の構築、服薬指導計画の策定、物理的に外部から隔離された実施場所の確保など、様々な要件が課されます。

令和4年度以降からはオンライン服薬指導の対象が一般の対面診療による処方箋にも広げられ、初回からの実施も可能になる予定です。[20]

将来的にはオンライン服薬指導が「かかりつけ薬局」の重要な機能のひとつとなると予想されます。

薬局業界の現場では長らく薬剤師不足が叫ばれています。

薬剤師の供給と需要は現在のところ均衡しており近い将来には供給過剰になるという国の試算[21]もありますが、これは薬剤師の総数と薬局での求人需要数を単純に比べたものであり、実態を反映していないという意見が一般的です。

薬剤師は女性の比率が高く(2018年には61.3%)、仕事と育児の両立をサポートする動きがある程度進んできたとはいえ、出産を機に離職したり、育児のためにパートタイムを希望したりする薬剤師も多いと考えられます。

また、人口あたりの薬剤師数には地域差が大きく[22]、仮に全国平均では需要と供給が均衡しているとしても、都市部以外では薬剤師不足の地域が少なくありません。

こうした背景に加え、薬剤師が1日に処理できる処方箋には薬機法で上限が設けられていることもあり、多くの地域で人材不足感が常態化しているものと見られます。

「かかりつけ薬局」への転換を実現していくには、人員の増強や人材教育の強化、業務オペレーションの変革、IT化への対応が必要になると考えられます。

厚生労働省の調査[12]によると、「かかりつけ薬局」の機能(服薬情報の一元的・継続的把握、開局時間外の対応、在宅患者への対応、他の専門家との連携、地域活動など)を実現する上で支障となる問題として、「薬剤師の人員不足」「薬剤師の能力不足」「人件費」「調剤業務の忙しさ」を挙げる薬局が相当数にのぼります。

「かかりつけ薬局」の推進に向けた診療報酬改定により、地方の小規模事業者を中心に人手不足がいっそう進行し、人材獲得競争が激化することが考えられます。

厚生労働省は「かかりつけ薬局」の推進にからみ、2019年に「調剤業務のあり方について」という通知を発し、薬剤師以外の人が薬剤師の指示のもとで行うことができる調剤補助業務の範囲を明確化しています[23]。

今後はこうした分業やAI・ロボットとの協働が進んでいくと予想されますが、ここでも薬局により対応力に差が出ると思われます。

中小企業では全国的に経営者の高齢化が進む一方で後継者不在率が高い水準で推移しており、黒字企業が後継者不在を理由に廃業にいたるケースが相当数にのぼると推測されます。[24]

医薬分業の動きが本格化した1980年代~1990年代にかけて開業した薬局のなかには経営者の世代交代の時期に差し掛かっているところも多いと考えられますが、後継者不在や薬剤師不足の問題から事業承継がスムーズに進まないケースが少なくないと思われます。

後継者として親族を希望する中小機企業経営者の割合は依然として高いものの、M&Aによる第三者への承継を積極的に考える企業が増えており、全国の事業承継・引継ぎ支援センターを介したM&A成約件数も伸びているところです。[24]

新規出店の余地の縮小、薬剤師・後継者の不足、「かかりつけ薬局」への転換、IT化への対応といった課題が重なった結果、薬局業界は不安定化し、再編の動きが拡大・加速していくものとみられます。

大手薬局・ドラッグストアチェーンがM&Aをこれまで以上に積極化するだけでなく、特定地域を中心に展開する中規模チェーンによるM&A(小規模事業者の買収や同規模チェーン同士の統合)も活発化していく可能性があります。

売り手側になる可能性のある小規模~中規模事業者としては、M&Aによる売却という選択肢を経営戦略として積極的に捉え、早期に検討を加えておくことが求められていると言えます。

[5] 薬局・薬剤師のあり方、医薬分業のあり方(その2)(厚生労働省)

[6] 処方箋受取率の推計 令和2年度集計(日本薬剤医師会)

[7] 薬機法第2条(e-gov法令検索)

[8] 薬機法第7条(e-gov法令検索)

[9] 薬局並びに店舗販売業及び配置販売業の業務を行う体制を定める省令(厚生労働省)

[10] 薬機法第9条の3(e-gov法令検索)

[11] 薬機法第36条の3(e-gov法令検索)

[12] かかりつけ薬剤師・薬局に関する調査報告書(厚生労働省)

[13] 患者のための薬局ビジョン概要(厚生労働省)

[14] 健康サポート薬局について(日本薬剤師会)

[15] 医薬品、医療機器等の品質、有効性及び安全性の確保等に関する法律等の一部を改正する法律の一部の施行について(認定薬局関係)(厚生労働省)

[16] 平成28年度調剤報酬改定及び薬剤関連の診療報酬改定の概要(厚生労働省)

[17] 平成30年度診療報酬改定の概要 調剤(厚生労働省)

[18] 令和2年度診療報酬改定の概要(調剤)(厚生労働省)

[19] 医薬品、医療機器等の品質、有効性及び安全性の確保等に関する法律等の一部を改正する法律の一部の施行について(オンライン服薬指導関係)

[20] 関連資料集令和3年6月 オンライン診療・オンライン服薬指導の特例措置の恒久化(内閣府)

[21] 薬剤師の需給調査(厚生労働省)

[22] 平成30年(2018年)医師・歯科医師・薬剤師統計の概況 3 薬剤師(厚生労働省)

[23] 調剤業務のあり方について(厚生労働省)

[24] 2021年版中小企業白書第3章:事業承継を通じた企業の成長・発展とM&Aによる経営資源の有効活用(中小企業庁)

買い手側にとっては、新規出店による事業拡大に比べて短期間で成長を実現することができるというのがM&Aのメリットです。

具体的には以下のようなメリットが挙げられます。

一方、以下のようなデメリットも存在します。

M&A契約締結前にデューデリジェンスや交渉を通してこれらの事項について十分にチェックし対策を検討する必要があります。

売り手側としては、以下のような多様なメリットが期待できます。

会社売却を戦略的な手段として捉えることでこれらのメリットを最大限に活かすことが可能になります。

売り手側のデメリットとしては以下のような事項が挙げられます。

薬局の買収価格は、店舗数、収益性、立地、内装・設備・築年数、人的資源、買い手側のニーズとの相性などにより左右されるため、絶対的な相場を挙げるのは困難です。

買収価格は企業価値評価に基づき、最終的には売り手と買い手の交渉により決定されます。

企業価値評価の方法は以下の3つのアプローチに分けられます。

アプローチ | 方法 | 例 |

|---|---|---|

コストアプローチ | 純資産をもとに評価 | 簿価純資産法(簿価純資産額を企業価値とする) |

インカムアプローチ | 将来の収益性をもとに評価 | DCF法(詳細な事業計画・収益予測・リスク評価をもとにファイナンス理論を駆使して価値を割り出す) |

マーケットアプローチ | 市場取引額をもとに評価 | 市場価額法(株式時価総額により評価) |

一般的には、インカムアプローチのDCF法によるか、DCF法とマーケットアプローチを併用して企業価値評価を行うのが主流です。

薬局チェーンなど、ある程度規模の大きい企業を買収する場合には、そうした方法がとられます。

一方、1~数店舗の売却など、小規模のM&Aにおいては、より簡便な手法で企業価値評価を行うのが通例です。

代表的なのは、「時価純資産額+直近の利益の数年分」を企業価値とみなす方法です。

「直近の利益の数年分」は将来の収益力を評価した部分で、営業権(のれん)に相当します。

この方法では、コストアプローチをベースにしつつ、過去の利益をもとにした簡易的なインカムアプローチによる収益性評価を加味して企業価値を算定しているわけです。

営業権を利益の何年分として見積もるかは、売り手側の事業の安定性・成長性や経営統合の支障となるリスクの有無・大きさにより変わります。

評価は買い手側との相性によっても左右されます。

相場は3~5年分と言われています。

2020年以降に行われた薬局を対象とするM&Aの事例を以下の3タイプに分けて紹介します。

勝原薬局は創業大正4年の老舗薬局で、兵庫県姫路市を中心に薬局11店舗を運営しています。[25]

クオールグループは全国に薬局796店舗・医療機関内売店21店舗(2021年7月現在)[26]を展開する企業グループで、クオールホールディングスはその持株会社です。

クオールグループは調剤薬局事業において新規出店に加えてM&Aを活用した積極的な事業拡大を図っており、「かかりつけ薬局」として地域医療に貢献し企業価値を向上させる目的で、今回のM&Aを行いました。[25]

2021年1月、クオールホールディングスが勝原薬局の株式の100%を取得し、同社を子会社化しました[25]。

取得対価の額は公表されていません。

エス・ケー・ファーマシーは大分市を中心に薬局13店舗を運営している企業です。

九州で初めて無菌調剤室(クリーンルーム、クリーンベンチ)を導入し、地域に根ざした在宅医療にも積極的に取り組んでいます。[27]

アインホールディングスは全国に薬局1,065店舗・ドラッグストア69店舗(2021年4月末現在)を展開するアイングループの持株会社です。[28]

アインホールディングスは薬局運営企業の子会社化も積極的に行っていますが[29]、今回の事例では、運営ノウハウ共有、薬機法改正への対応、災害時の運営協力支援などを目的として、資本業務提携というより緩やかな形での統合が図られています。

「かかりつけ薬局」の推進やオンライン服薬指導の開始などにより薬局と地域のつながりが重視される流れのなか、アインホールディングスとしては提携を通して地域に根ざす薬局の運営ノウハウを学び取ることを重点的な目標としています。[27]

業務提携関係を強化する目的で、2021年3月に、アインホールディングスがエス・ケー・ファーマシーの発行する新株を引き受け、発行済株式20%を所有する株主となりました[27]。

出資額などの詳細は公表されていません。

JR九州ドラッグイレブンはJR九州グループに属し、九州地方でドラッグストア・薬局228店舗(2020年2月末現在)を運営している企業で、駅ビル・駅ナカの店舗を含め多様な規模・形態の店舗を展開しています。[30]

ツルハホールディングスは薬局併設型ドラッグストアや介護ショップなど計2,420店舗(2021年5月末現在)[31]を全国展開しているツルハグループの持株会社です。

ツルハホールディングスは地域集中出店(ドミナント出店)とM&Aによる新規地域進出・店舗網拡充を基本的な成長戦略としており、その一環としてドラッグイレブンの子会社化を行いました。

ツルハホールディングスとしては、九州・沖縄地域でのドミナント強化、共同仕入れや経営資源共有によるコスト削減などのシナジーを見込んでいます。[30]

2020年5月、ツルハホールディングスがJR九州ドラッグイレブンの発行済株式の51%を取得し、同社を子会社化しました。

取得対価は140億円です。[32]

ネオファルマーとサミットは愛媛県を中心に地域密着型の薬局を展開している企業で、前者は薬局10店舗、後者は薬局3店舗を運営しています。[33]

ウエルシアグループは薬局併設型を含むドラッグストア2,258店舗(2021年7月現在)[34]を全国展開し、デイサービスや訪問介護などの事業も行っている企業グループで、ウエルシアホールディングスはその持株会社です。[35]

ウエルシアホールディングスは、四国地域での店舗網拡大、調剤事業推進、共同仕入れによるコスト削減などを目的としてネオファルマーとサミットの子会社化を行いました。[33]

さらに、本部機能の効率化と経営資源の有効活用を目的として、グループの中核的子会社であるウエルシア薬局に両社が合併されました。[36]

2020年7月、ウエルシアホールディングスがネオファルマーとサミットの発行済株式の100%を取得し、両社を子会社化しました。

取得対価の額は公表されていません。[37]

さらに、2021年7月、ウエルシア薬局を存続会社、ネオファルマーとサミットを消滅会社とする吸収合併が行われました。[38]

マツモトキヨシホールディングスは全国に薬局併設型ドラッグストアなど1,755店舗を展開するマツモトキヨシグループの持株会社です。[39]

ココカラファイングループはドラッグストア・薬局1,444店舗を全国展開し、訪問介護やサービス付き高齢者住宅運営なども行っている企業グループで、ココカラファインはその持株会社です。[40]

ドラッグストア業界の競争が激化し、国の調剤関係政策への対応も迫られるなか、ヘルス・ビューティー分野での圧倒的なプレゼンスを獲得し、相互の顧客基盤を活用したOne to Oneマーケティングの体制やアジア地域における事業基盤を確立するとともに、地域包括ケアシステム構築の推進役となることなどを目的として、経営統合の合意が成立しました。[39]

2021年2月、マツモトキヨシホールディングスとココカラファインの間で経営統合契約が締結されました。

株式交換や会社分割を用いた数段階のプロセスを経て10月に経営統合が実現する予定です。[39]

アオイ薬局は岐阜県羽島郡と加茂郡で薬局2店舗を運営している企業です。[41]

中部薬局は岐阜県・愛知県を中心にドラッグストア・薬局449店舗を展開している企業です。[42]

中部薬局は岐阜県周辺地域でドミナント出店を通じたヘルスケアネットワークの構築を推進しており、その一環としてアオイ薬局の子会社化を行いました。[41]

2020年10月、中部薬局がアオイ薬局の発行済株式の100%を取得し、同社を子会社化しました。

取得対価の額は公表されていません。[41]

共生商会は青森市などで薬局4店舗を運営している企業です。[44]

寛一商店は京都市に拠点を置き、関西・中部・関東・信越・東北・北海道エリアに薬局48店舗を展開している企業です。[44]

寛一商店は関西・中部・関東・信越・北海道の各エリアで地域密着型の薬局を展開し、同様のコンセプトを備えた薬局のM&Aを積極的に行ってきました。

共生商会も地域に根ざした薬局を運営する企業であり、寛一商店グループの既存店舗がある函館市からアクセスしやすい地域に位置していることから、東北エリア進出の拠点となり得ると判断し、子会社化にいたりました。[43]

2020年12月、寛一商店は共生商会の株式を取得し、同社を子会社化しました。

取得比率や取得対価の額は公表されていません。[43]

東医堂は那覇市で薬局1店舗を運営している企業です。[45]

ゆい沖縄は沖縄県内で薬局3店舗と訪問看護ステーションを運営し、医業経営相談や医療施設開設サポートなども行っている企業です。[46]

東医堂は後継者不在問題を抱えており、ゆい沖縄は商圏の拡大を模索しているところでした。

沖縄銀行と沖縄県事業引継ぎ支援センターの連携で両社のマッチングが成立し、ゆい沖縄による東医堂の事業承継が実現しました。[45]

2021年2月、ゆい沖縄が東医堂の発行済株式の100%を取得し、同社の事業を承継しました。[47]

I&Hは全国に薬局599店舗を展開する大手薬局グループです。[48]

SBI地方創生融資はSBIホールディングスがコンコルディア・フィナンシャルグループ、新生銀行、日本政策投資銀行、山口フィナンシャルグループとの共同出資をもとに設立した会社で、地方企業への投資・融資を通して地方創生を支援し地域金融機関に投資機会を提供する事業を展開しています。[49]

薬剤師・後継者不足という課題を抱えつつ「かかりつけ薬局」への転換を迫られている薬局業界では、地方の中堅・中小薬局を売り手とする事業承継型M&Aのニーズが増大していくものと見られ、大手薬局グループは買い手として積極的な働きをしていくものと考えられます。

SBI地方創生融資としては、中堅・中小薬局の受け皿となるような大手薬局グループに投資することによい地方薬局の事業承継を推進し、地方創生を実現することができるという考えのもとで、I&Hを投資先として選定しました。[49]

2021年4月、SBI地方創生融資は第1号投資案件としてI&Hへの投資を決定しました。

7つの銀行を含む計12社の出資によりファンドが設立され、第三者割当増資を通して総額50億円の投資が行われる予定です。[49]

ベストシステムは静岡県浜松市を拠点に薬局9店舗を運営している企業です。[50]

地域ヘルスケア連携基盤は、病院・薬局・訪問看護などのヘルスケア分野の企業に対し、医療現場の視点に立った経営支援を提供している企業です[51]。

地域ヘルスケア連携基盤は、薬局分野においては、中小規模の企業を子会社化した上で、地域包括ケアシステムの担い手として十分な条件を備えた企業グループへと発展させるための支援を行っています。

ベストシステムの子会社化もその一環として実行されたものです。[52]

2021年7月、地域ヘルスケア連携基盤はグループ会社を通してベストシステムの株式を取得し、同社を子会社化しました。

取得割合や取得対価の額は公表されていません。[50]

[25] 調剤薬局 11 店舗を運営する株式会社勝原薬局の株式取得に関するお知らせ(クオールホールディングス)

[26] クオールグループ店舗MAP(クオール薬局)

[27] 業務資本提携のお知らせ(アインホールディングス)

[28] アイングループについて(アインホールディングス)

[29] グループ沿革(アインホールディングス)

[30] JR九州ドラッグイレブン株式会社の株式取得に伴う連結子会社化のお知らせ(ツルハホールディングス)

[31] 財務ハイライト(ツルハホールディングス)

[32] 四半期報告書-第59期第1四半期(令和2年5月16日-令和2年8月15日)(ツルハホールディングス)

[33] 株式会社ネオファルマー及び株式会社サミットの株式取得に関するお知らせ(ウエルシアホールディングス)

[34] 店舗一覧(ウエルシアホールディングス)

[35] 事業内容(ウエルシアホールディングス)

[36] 完全子会社間の合併に関するお知らせ(ウエルシアホールディングス)

[37] 2021年2月期(第13期)有価証券報告書(ウエルシアホールディングス)

[38] 2022年2月期(第14期)第1四半期報告書(ウエルシアホールディングス)

[39] 株式会社マツモトキヨシホールディングスと株式会社ココカラファインとの経営統合に際しての吸収分割契約の締結等のお知らせ(マツモトキヨシホールディングス・ココカラファイン)

[40] グループ会社一覧(ココカラファイン)

[41] 岐阜県内に調剤薬局 2 店舗開設のご案内(中部薬品)

[42] 企業情報(中部薬品)

[43] 有限会社共生商会の株式取得(子会社化)に関するお知らせ(寛一商店)

[44] 店舗一覧(寛一商店)

[45] M&Aを活用した事業承継について(沖縄銀行)

[46] 店舗情報(ゆい沖縄)

[47] 東医堂の全株式 ゆい沖縄に譲渡 M&A 沖銀など支援(沖縄タイムス)

[48] グループ企業(I&H)

[49] SBI地方創生投融資による第1号投資案件決定に関するお知らせ(SBIホールディングス)

[50] 株式会社ベストシステムの株式取得に関するお知らせ(地域ヘルスケア連携基盤)

[51] 事業案内(地域ヘルスケア連携基盤)

[52] CHCPファーマシー(地域ヘルスケア連携基盤)

薬局業界は大きな転換期を迎えており、業界再編が加速する機運が高まっています。

大手チェーンだけでなく中堅薬局でもM&Aを積極化する動きが見られ、ファンドの参入も活性化しつつあります。

こうした環境のなかでは、どのような規模の企業にとってもM&Aは他人事ではありません。

買い手側・売り手側のいずれになるにしても、M&Aを経営戦略上の重要な選択肢として捉え、早期に対応を検討しておくことが肝要です。

(執筆者:相良義勝 京都大学文学部卒。在学中より法務・医療・科学分野の翻訳者・コーディネーターとして活動したのち、専業ライターに。企業法務・金融および医療を中心に、マーケティング、環境、先端技術などの幅広いテーマで記事を執筆。近年はM&A・事業承継分野に集中的に取り組み、理論・法制度・実務の各面にわたる解説記事・書籍原稿を提供している。)

そんなときに、まず使えるのが「かいしゃ価値トレンド」。会社名を出さず・約30秒・無料で、同業の成約相場と買い手の傾向を確認できます。

.png&w=3840&q=75)