M&Aファイナンスとは|手法や手順、事例を解説【公認会計士監修】

更新日:2026年04月27日

M&A・事業承継

- 執筆: 前田 樹 (公認会計士)

当社はビジョナル(東証上場)

のグループ会社です

M&Aファイナンスとは、M&Aの必要資金を調達することです。M&Aファイナンスの手法は、シニア・ローンとメザニンローンの2種類。公認会計士がM&Aファイナンスで重要なポイントをわかりやすく図解で解説しています。

M&Aを実施するには対価として現金を交付するケースが大半を占めます。

その際に必要な資金の調達方法はさまざまです。

そもそもファイナンスとはどういう用語なのでしょうか。

ファイナンスとは、会社が事業のために資金を調達することを指します。

ファイナンスにはエクイティファイナンスとデットファイナンスの2種類あります。

まず、エクイティファイナンスですが、株式を発行するなどして資金調達する方法で、エクイティファイナンスでは自己資本が増加します。

次に、デットファイナンスは銀行など第三者から債券などを発行して資金調達する方法を指します。

デットファイナンスの場合は負債が増加し、自己資本比率は下がります。

デットファイナンスは返済義務を負うため、返済する必要がありますが、エクイティファイナンスは返済義務を負わないという特徴があります。

M&Aにおいてファイナンスする、すなわち、M&Aにおいて必要な買収資金を調達することをM&Aファイナンスといいます。

M&Aファイナンスですが、手元資金で賄うケースと外部から資金調達するケースに分けられます。

そのうち、外部から資金調達するケースは先述のエクイティファイナンスで調達するケースとデットファイナンスで調達するケースがあります。

M&Aファイナンスにおいて、買収主体がファンドである場合では、投資効率を高めるために自己資金と外部資金を併用して買収するケースが多いです。

当該方法はレバレッジドバイアウト(LBO)と呼ばれます。

また、M&Aファイナンスという場合、LBOファイナンスと同義で使われるケースが多いので注意が必要です。

M&Aファイナンスの目的としては、事業目的で活用されるケースと投資目的で活用されるケースがあります。

M&Aファイナンスは投資目的で利用されることが多いです。

特に、買収主体がファンドの場合、投資効率を高め、短期間で回収することを目的とされるため、レベレッジをかけることができるM&Aファイナンスが利用されます。

資金調達の方法として資金調達の主体により、「コーポレートファイナンス」と「ノンリコースファイナンス」に分かれます。

それぞれの資金調達の特徴などについて解説していきます。

コーポレートファイナンスとは、資金調達の主体が買収会社となります。

買収会社の信用力を使い、資金調達する方法となります。

設備投資をするときの資金調達方法と近い方法となります。

コーポレートファイナンスの特徴としては設備投資で資金を調達する方法と変わらない点です。

つまり、通常の借入と同様に実行することができます。

また、コーポレートファイナンスのメリットは自社の信用力に基づき、資金調達が可能である点です。

自社の信用力で借り入れるため、審査を通過しやすいです。

一方で、デメリットとしてはコーポレートファイナンスでは自社の信用力で資金調達するので、いくら買収される会社が優良な会社でM&Aが成功しそうであったとしてもその影響は小さいです。

ノンリコースファイナンスとは、資金調達の主体が買収を目的で設立された特別目的会社(SPC)となります。

買収される会社の今後の収益力で資金調達する方法となります。

ノンリコースファイナンスは自社の信用力ではなく、買収される会社の信用力を利用して資金調達するため、自社に信用力がない場合でも資金調達ができることがメリットとなります。

コーポレートファイナンスと異なり、買収される会社が優良であれば優良であるほど資金調達が可能となります。

一方で、コーポレートファイナンスと比較して審査を通過しにくく、借入後もモニタリングが厳しいことがデメリットです。

なお、一般的にM&Aファイナンスで用いられるのが多いのはノンリコースファイナンスです。

M&Aにおけるファイナンスの手法として「シニアローン(シニアファイナンス)」と「メザニンローン(メザニンファイナンス)」の二つの手法があります。

それぞれの手法についての概要、特徴などを解説していきます。

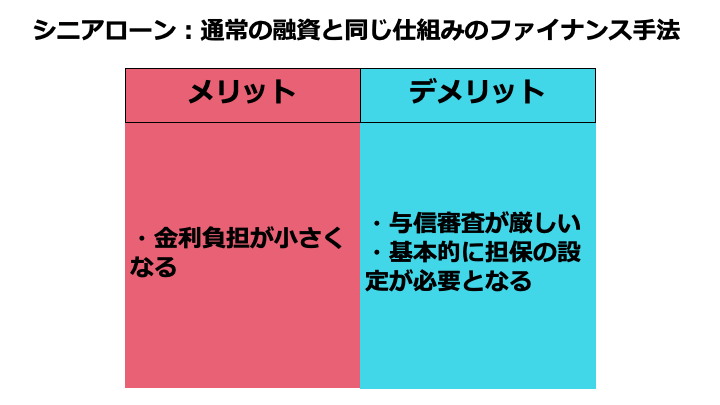

シニアローンとは、通常の融資の際に利用するローンと同様の仕組みです。

つまり、資金調達方法は負債での調達となります。

与信審査は厳しく、大抵の場合、担保の設定が求められます。

資金調達方法としては負債と株式がありますが、返済は負債の方が優先されます。

そのため、シニアローンは他の負債よりも返済が優先されます。

厳しい審査が必要であるため、貸手側も貸しやすく、M&Aファイナンスにおいてシニアローンは買収資金の調達額の50%を超えることが通常です。

割合が高い場合は80%ぐらいの比率を占めることもあります。[1]

シニアローンは、先述の通り、与信審査が厳しく返済が優先される借り入れであるため、貸手も貸し出しを行いやすいものとなります。

そのため、低い金利で貸し出されることになり、借手にとっても金利負担が小さくなるのがメリットです。

シニアローンですが、借手、すなわち、買収側の信用力で貸し出されるため、与信審査が厳しくなります。

また、大半で担保設定もされてしまうことがデメリットとなります。

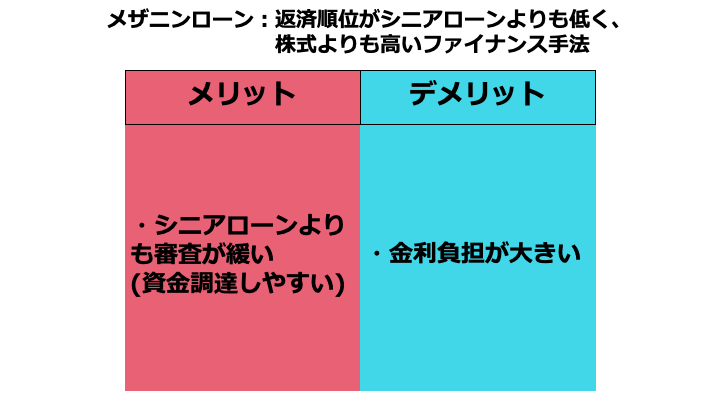

メザニンローンとは、シニアローンよりも返済順位が下がる、劣後ローンとなります。

また、メザニンローンはデットと種類株などのエクイティのものに分けられます。

なお、メザニンローンはシニアローンよりは劣後しますが、負債とエクイティの間でデットであるため、株式よりも優先的に返済されます。

メザニンローンはシニアローンの申請をしたものの、借入希望額に届かなかったときに不足金額分を埋めるために用いられるローンです。

そのため、M&Aファイナンスでよく使われる調達方法となります。

メリットはシニアローンよりも審査が厳しくないため、資金調達をやりやすいことです。

ただし、金利負担が重いというところは注意が必要です。

デメリットは借手にとっては金利負担が重い点と、貸手側からすると返済が劣後するため、全額回収できないリスクがあります。

貸手にとっては、利率を上げることでリスクの補填はしています。

[1] 笹山幸嗣、村岡香奈子著、『 M&Aファイナンス(第2版)』、金融財政事情研究会、32頁

ここまでは資金調達方法の概要などについて解説してきましたが、ここからは具体的にM&Aファイナンスを利用する際の流れを解説していきます。

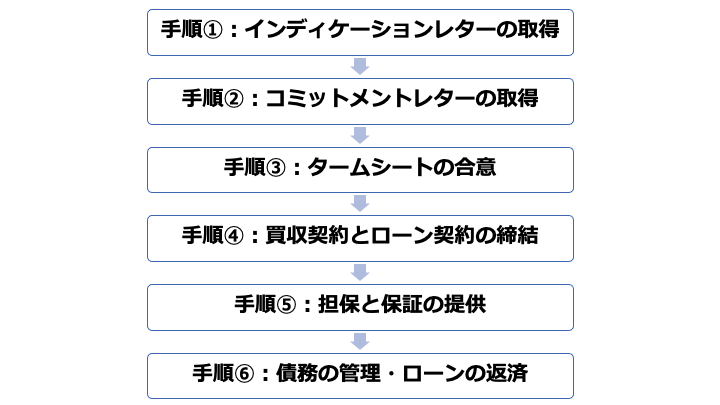

買収ファイナンスを進めるにあたっては、まず金融機関で初期的な検討が行われます。

その結果、貸付が可能と判断された場合には、貸付条件などの記載されたインティケーションレターが発行されます。

インティケーションレターは、あくまで貸し出しを行う金融機関からの提案資料です。

インディケーションレターを取得したら、借手側は自らが想定するリターン計算して買収交渉へ向けて方針などの検討を行います。

案件や借手によって重視する条件は異なりますが、大体のケースでデットの金額が最も重視されるポイントとなります。

レバレッジをあげると、リターンは上がりますがその分リスクが上がるため、注意が必要です。

インディケーションレターの条件ですり合えば次のステップに進むことになります。より詳細な情報をもとに詳細な条件をつめていきます。

貸手側の金融機関は与信判断を行うため、買収される会社の概要、買収の妥当性、ストラクチャーなどを検討し、融資条件を決定します。

金融機関内での決裁が取れれば、コミットメントレターが提出されます。

コミットメントレターは後述するタームシートに近い内容が記載されることになります。

コミットメントレターが提出されることで資金調達の不安要因が排除され、交渉が前に進むこともあります。

タームシートは詳細なストラクチャリングを反映した条件を細かく記載されたものとなります。

最終的な融資契約などのベースとなります。

タームシート自体に法的拘束力はないのですが、弁護士などを利用して検討、修正が行われ、両者の交渉した結果、合意されたものとなります。

そのため、当該内容は基本的に遵守されることになります。

タームシートが合意されると、金融機関と借入を行う企業の間でローン契約が締結されます。

ローン契約が締結されるタイミングとほぼ同じタイミングで買収契約も締結されます。

買収契約はローンの契約に影響するため、金融機関にも買収契約の内容を共有しておく必要があります。

買収契約とローン契約が締結され、金融機関が融資を行うと買収手続きを進めていきます。

その後、金融機関は債権の回収を確実にするため、買収会社が取得した買収された会社の株式について担保が設定されます。

また、買収会社から保証の差し入れも行います。

これらで債権をカバーできない場合には、不動産、預貯金などの資産に担保を設定されるケースや、買収された会社の保有している資産を担保として設定されるケースもあります。

融資を受けたのちは、ローンの返済が開始されます。

金融機関は当然ながら債権を回収していかなければならないため、厳しいモニタリングが行われます。

モニタリングはローン契約に基づき行われますが、財務諸表の提出や財務に影響する事象が起これば報告する義務があります。

金融機関は、最終返済が終わるまでモニタリングが行われ、厳しい債務管理が行われます。

M&AファイナンスはM&Aをしていてもなかなか出会わないため、成功させるポイントを理解して進める必要があります。

M&Aファイナンスの成功させるポイントを解説していきます。

まずは、自社の利益となるM&Aファイナンスが提案されているかを見極めましょう。

M&Aファイナンスは金融機関から提案されるケースも多く、提案されたM&Aファイナンスが自社のためのものになっていないケースもあります。

そのため、自社が検討していた内容があればその内容との相違がないか確認しましょう。

金融機関は当然ながら金融機関自身の利益も考えるので、提案内容が金融機関寄りの提案になっていないか留意が必要です。

自社の状況にあった資金調達方法を採用しましょう。

M&A自体、海外案件が増加しており、それに伴い、M&Aファイナンスもグローバル化が進んできています。

買収される会社が海外法人である場合や海外に子会社がある場合など海外が絡んでくるケースが増えてきています。

海外の案件となると海外の法律が影響してしまうケースもあります。

影響していることがわかっていれば問題がないのですが、それに気づかず進めてしまうケースもあります。

ローン契約や買収契約など締結にあたっては各国の法律事務所などと連携し、海外の法律を考慮した契約内容にする必要があります。

当然と言えば当然ですが、仲介会社などは自社で判断して選びましょう。

もちろん紹介されなければ、そのような会社を知らないということもありますが、そういった場合でも自社内で検討して判断しましょう。

先述した提案内容と同様ですが、金融機関による紹介サービスを利用した場合、金融機関にメリットがある仲介会社の場合もあるため、注意が必要です。

自社に最適な仲介会社でなければ、紹介料はもちろんですが、案件自体も失敗してしまうこともあります。

そうなると、相当な損失を生んでしまうこともあるので自社で判断して適切な仲介会社を選びましょう。

ファイナンスアウト条項という単語は聞いたことあるでしょうか。

買収会社に有利と言われているファイナンス条項について解説していきます。

ファイナンスアウト条項とは、買収会社が金融機関から買収資金を調達して買収を行う場合に、「借入が実行できること」を前提に買収実行をするという条項です。

ファイナンスアウト条項を入れることで買収会社に有利になります。

なぜなら、借入が実行されなければ買収も実行されないからです。

つまり、買収される会社にとっては借入がなければ買収されないため、不安定な状況となります。

買収される会社にとってファイナンスアウト条項を入れられることは不利な条件なのです。

また、ファイナンスアウト条項を入れると、買収される会社も借入実行に向けて協力してくれるため、買収会社にとってはいいことばかりです。

ここまでみてきた通り、ファイナンス条項は買収会社側に有利な条項であるため、買収会社と買収される会社が対等な関係か買収会社側が有利な立場にある場合にファイナンス条項を入れられます。

ここまでM&Aファイナンスの内容や手続きなどみてきましたが、具体的にM&Aファイナンスを使って実施された案件を紹介していきます。

ライブドアですが、M&Aファイナンスを利用して成長した会社の一つです。

2005年にLBOを用いてフジテレビジョンを買収しようとしました。

フジテレビジョンの資産を担保に多額の資金調達に成功しました。

ライブドアはニッポン放送の株式を子会社とすることで実質的にフジテレビの経営権を取得することを試みました。

しかし、フジテレビはその動きに対してニッポン放送株式を取得するなどしてライブドアに経営権を取得されることを拒み、ライブドアは買収に失敗しました。

上記の出来事により、ライブドアが用いた買収ファイナンスは注目されることになりました。[2]

2006年にファミリーレストランチェーンのすかいらーく、マネジメントバイアウト(MBO)を実施されました。

MBOとは経営陣が自社の株式を市場から取得することで上場廃止する方法となります。

MBOを実施する際にも買収に係る資金は必要となるため、M&Aファイナンスが用いられます。

すかいらーくの場合は、経営陣はM&Aファイナンスにより資金を調達して、少ない自己資金によりMBOを実施しました。

なお、MBOのタイミングで巨額ののれんが計上され、のれんの償却が不要なIFRSに会計基準を変更しています。[3]

昭和電工は2020年に日立グループの御三家の一角、日立化成を買収しました。

規模でいうと日立化成の方が大きい案件であるため、うまくM&Aファイナンスを活用する必要がありました。

買収スキームは、特別目的会社(SPC)を設立し、みずほ銀行からノンリコースローンとして4,000億円を借り入れ、みずほ銀行と日本政策投資銀行から2,750億円の優先株の出資を受けました。

また、昭和電工についても、SPCへ出資する資金はみずほ銀行から借り入れました。

これらの資金を用いて、SPCは日立化成を買収しました。

ここでノンリコースローンは買収される日立化成の信用力で借り入れているため、無理ないM&Aファイナンスとなりました。[4] [5]

2003年にリップルウッドは日本テレコムを買収しました。

この際にも用いられたのがLBOとなります。

シティグループ、J.P.モルガン・チェースのアメリカの2大銀行に加え、みずほコーポレート銀行、東京三菱銀行、三井住友銀行などの日本の大手銀行も当該融資に応じました。[6]

2007年にゴールドマンサックスは投資ファンドのTRGキャピタルと組み、携帯電話関連の会社であるオールテルを買収しました。

この際に用いられたのもM&Aファイナンスでした。

そして、オールテルの時価を上昇させ、2008年に他社に売却することで売却益を獲得しています。

本件以外にもゴールドマンサックスはM&Aファイナンスを活用してM&Aを実施し、多くの成功例を輩出しています。[7]

[2] ライブドアがフジに約310億円 損害賠償訴訟で和解(NHK放送文化研究所)

[3] すかいらーく再上場 / MBOの成功とは何をさすのか?(ハフポスト)

[4] 日立化成株式会社株式(証券コード 4217)に対する公開買付けの開始予定に関するお知らせ(昭和電工)

[5] 資金調達、連結子会社の減資及び特定子会社の異動に関するお知らせ(昭和電工)

[6] リップル、LBOで日本テレコム買収-融資団から2090億円を調達(5)(Bloomberg)

[7] 米オールテル、TPGとゴールドマン投資部門に身売り(Reuters)

ここまでM&Aファイナンスについてみてきましたが、いかがでしたでしょうか。

M&Aファイナンスは投資ファンドなどがうまく活用してM&Aを実施しています。

M&Aファイナンスを活用することでレバレッジをかけることができ、早期の投資回収を実現することができます。

実際に活用して多くの成功を収めている会社もあります。

これらの成功事例をもとにM&Aファイナンスを活用したM&Aの検討をしていけば成功に早く近づくことができます。

ファイナンスというと難しいイメージがあるかもしれませんが、資金調達の種類や手法で用いられているものは限られているので、それらを理解して検討を進めましょう。

(執筆者:公認会計士 前田 樹 大手監査法人、監査法人系のFAS、事業会社で会計監査からM&Aまで幅広く経験。FASではデューデリジェンス、バリュエーションを中心にM&A業務に従事、事業会社では案件のコーディネートからPMIを経験。)

M&A・事業承継のご相談ならM&Aマッチングサイト「M&Aサクシード」にご相談ください。M&Aサクシードが選ばれる4つの特徴をご紹介いたします。

M&Aサクシードが選ばれる4つの特徴

M&Aサクシードは、成約するまで無料の「完全成功報酬制」のM&Aマッチングサイトです。

M&Aマッチングサイトだから、スピード感のあるM&Aを実現しています。同業種、同エリアのマッチングはもちろん、異業種やエリアの違う成約も。

さらに、知識・経験が豊富な専任担当者が相談から成約に至るまで担当いたします。まずはご登録ください。

.png&w=3840&q=75)