年買法とは?企業価値の計算方法やメリットを図解で詳しく解説

更新日:2026年06月23日

M&A・事業承継

当社はビジョナル(東証上場)

のグループ会社です

年買法とは、時価純資産に営業利益の3〜5年分を加算して買収額を求める方法です。営業利益は営業権を表し、年数は将来性を基に決定します。公認会計士が、年買法の計算式やメリット・デメリットを解説します。(公認会計士 前田 樹 監修)

年買法とはどういった方法なのかについて解説していきます。

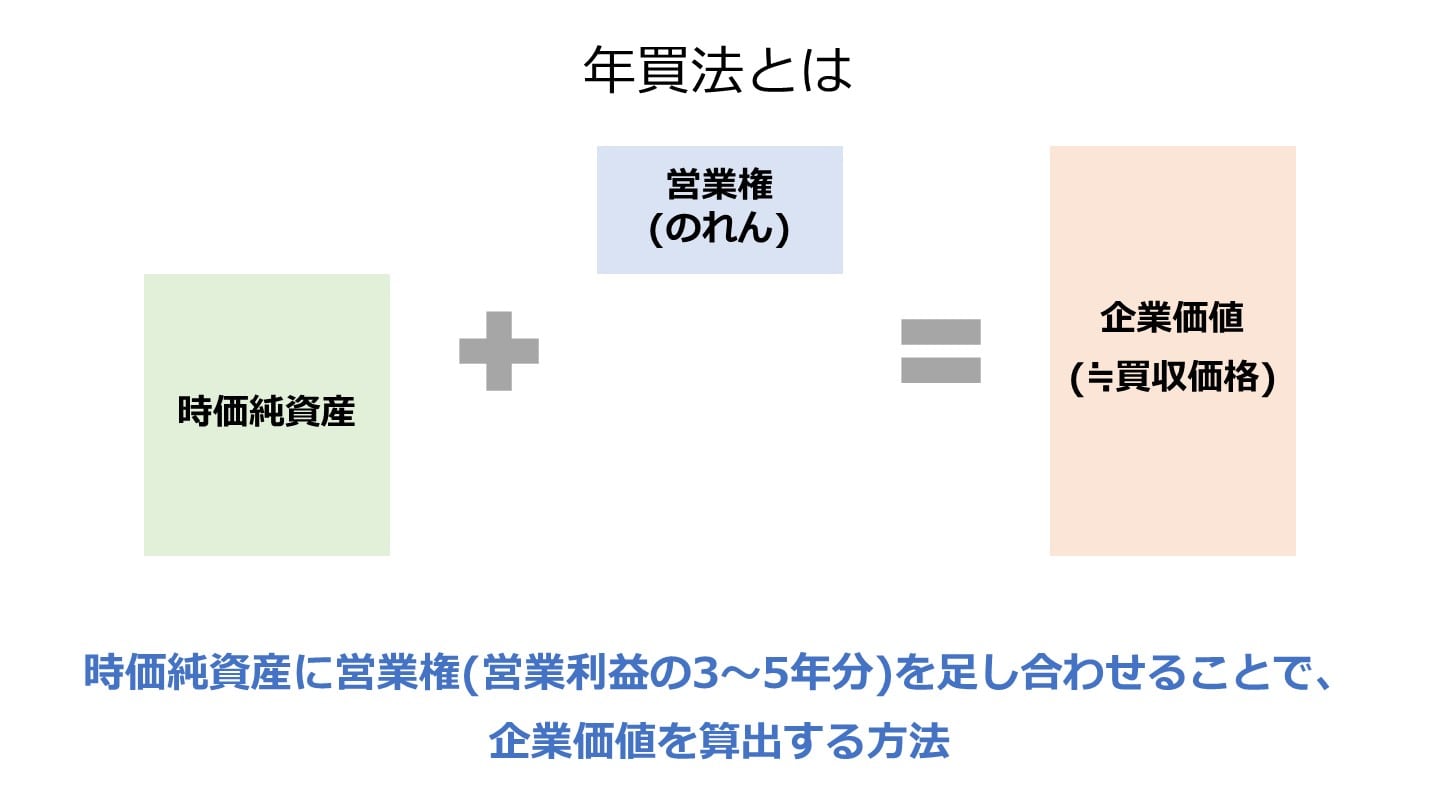

年買法とは、企業価値を計算する際に買収の対象となっている企業の時価純資産に営業利益の複数年分(1〜5年分)を加算して計算する、企業価値評価の方法の一つです。

営業利益の複数年分は営業権と呼ばれ、M&Aで買収したあと獲得できる予想の営業利益ということもでき、売り手と買い手での交渉の中で決まっていくことになります。

年買法は上述の通り、時価純資産に営業利益の複数年分を加算するだけで計算できるため、簡単に金額を算出することができます。

また、直感的に理解もしやすいため、理論的な計算よりも直感で金額を決めるケースの多い中小企業のM&Aにおいて活用されています。

あくまで年買法は企業価値評価の方法の中の一つの方法で、最終的には年買法と他の評価方法を参考にして決まるなど、年買法だけでは決まりませんが、参考金額の一つとして選択されることもあるので理解しておくことが大切です。

具体的な年買法の計算式や計算方法について解説していきます。

年買法は計算が簡単であるため、中小企業庁の「中小M&Aガイドライン(第3版・2024年8月)」でも、時価純資産に営業利益の数年分を加える考え方が示されています。

ただし、年買法という名前で出しているのではなく、企業価値の算定方法として紹介されています。

ここで紹介されている算定事例は、「時価純資産+のれん代=企業価値[1]」という算定事例で、のれん代は年間利益に一定年数分を乗じたものとされています。

企業価値は最終的に譲受先との交渉を経て合意に至った価格ではあるものの、①資産・負債の状況、②収益やキャッシュフローの状況、③市場相場の状況などが企業価値を算定する目安となるとされています。

企業価値の目安として上述の算定方法が用いられるとされています。

あくまで算定方法の一つで実際の譲渡価格は譲受先の状況によって変わるので、企業価値の目安の一つとして紹介されています。

具体的に年買法の計算例を紹介します。

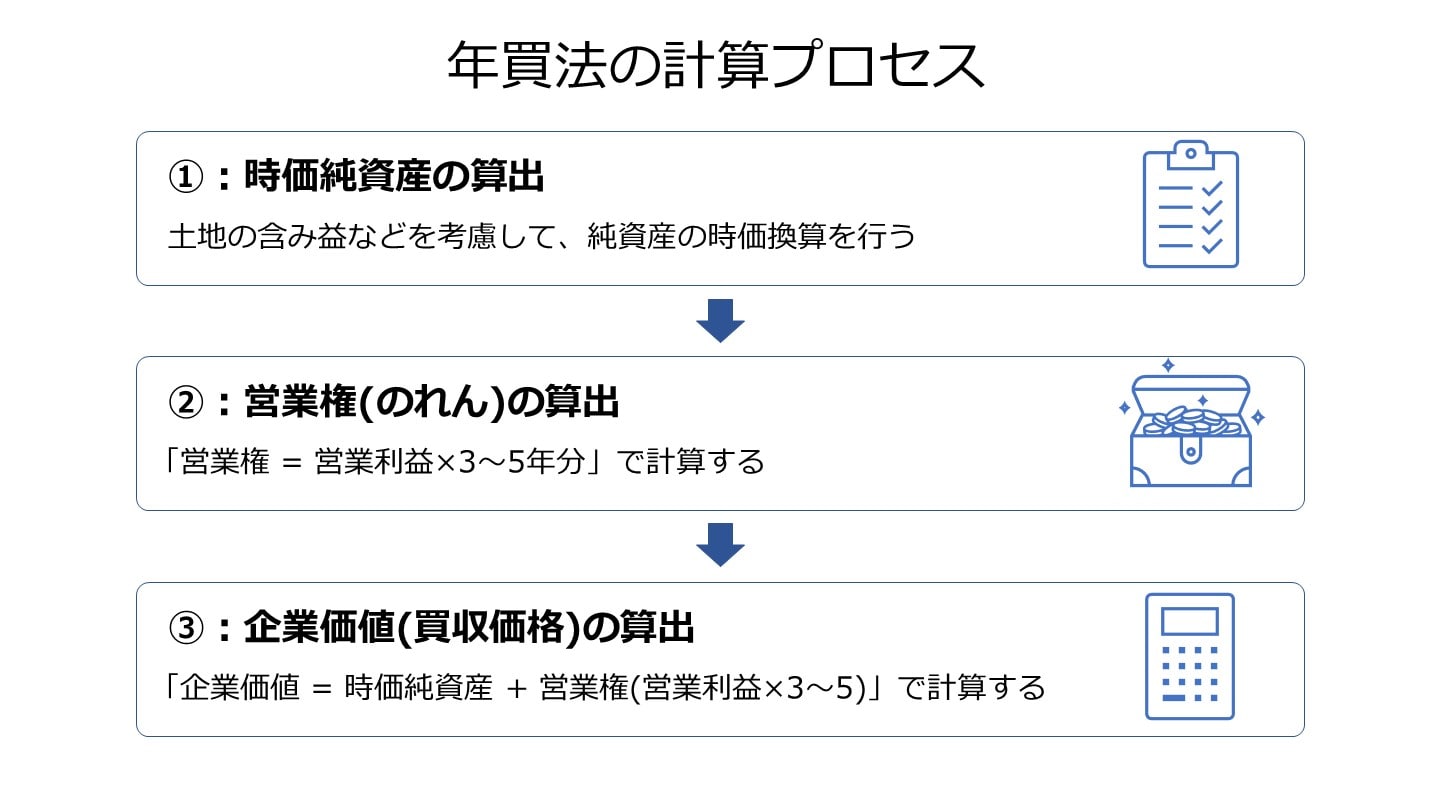

ここまで紹介してきた通り、年買法は簿価純資産を時価純資産に直した上で営業利益の複数年分を加算します。

上記の例では、簿価純資産の1,000百万円に土地の含み益(200百万円)を加算して時価純資産1,200百万円に直します。

時価純資産に直したのち営業利益を複数年加算することになりますが、ここでは営業利益の3年として計算するとします。

時価純資産(1,200百万円)に営業利益100百万円の3年分(=100百万円×3年=300百万円)を加算した1,500百万円が企業価値となります。

ここで年買法における、営業権の考え方について解説します。

営業権とは企業のノウハウやブランド力、情報や人材など将来収益を生み出す元となる無形資産のことを指します。

営業権は純資産と買収価格の差額で計算されることになるため、年買法においては営業利益の複数年分が純資産との差額になるため、営業利益の複数年分が営業権に該当します。

実際に何年分を生み出すかわかりませんが、感覚的に何年か分を加算することで企業価値を出しているということになります。

上述の通り、年買法においては営業利益を何年分加算するかが重要なポイントとなります。

年買法において実務上適正な年数として3〜5年が用いられます。

しかし、これは理論的に出てきた年数ではない上に、1年変わるだけで買収価格は大きく変わります。

売り手からすれば長い年数を用いる方が有利になりますが、買い手からすると短い年数の方が有利になります。

そのため、それぞれの年数の見方は異なるでしょう。

また、対象企業の将来性が見込めるかどうかもポイントとなります。

将来性が見込めるほど年数は長くなり、見込めなければ短くなります。

これらの点を考慮しながら、売り手と買い手で交渉しながら決めていくことになります。

また、上述しましたが、あくまで年買法も企業価値を評価する方法の一つであるため、その他の方法も加味しながら決まっていくことになります。

年買法と企業価値評価方法の関係性を解説していきます。

企業価値に用いられる一般的な方法について解説していきます。

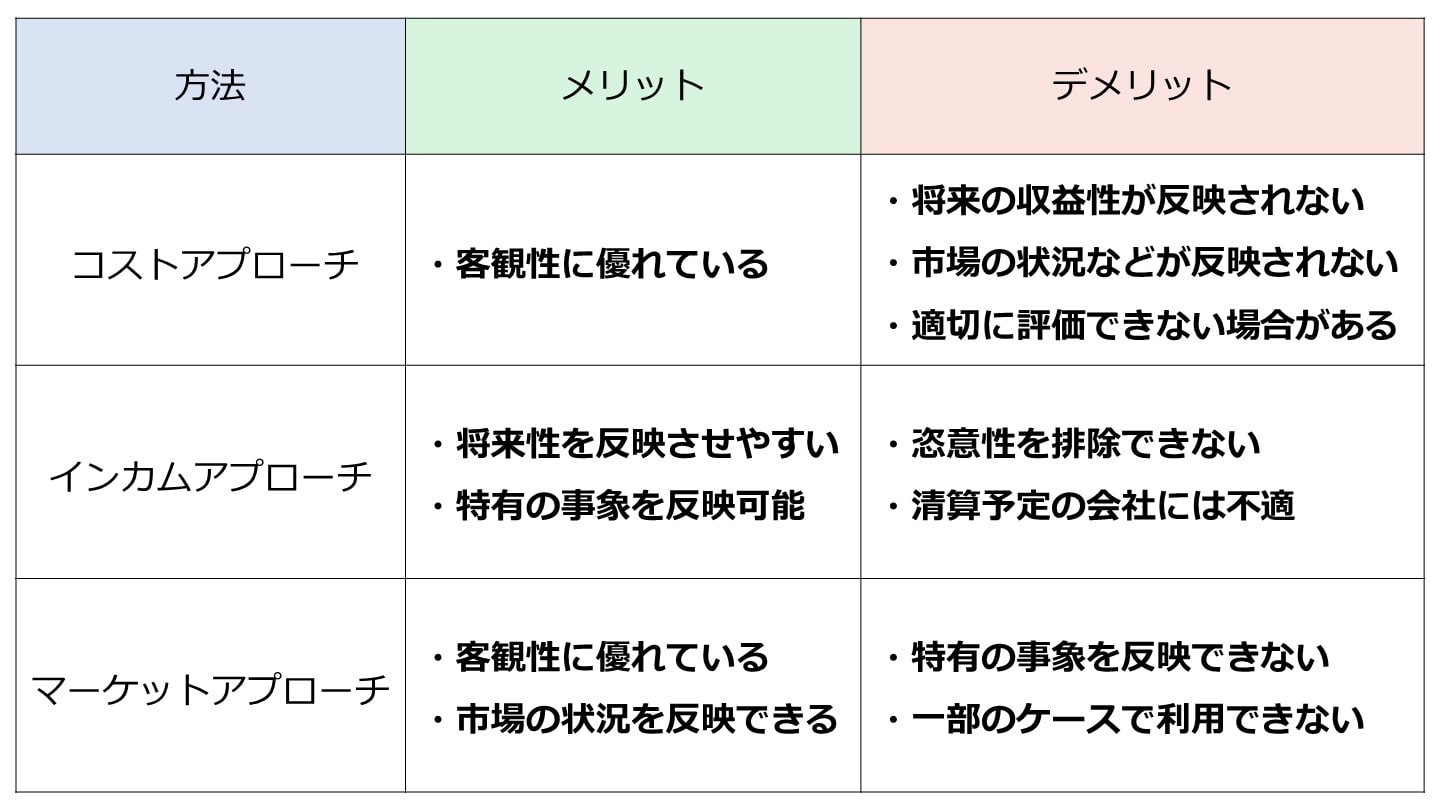

コストアプローチは対象会社の純資産をベースに評価する方法となります。

コストアプローチは帳簿価格をベースに評価し、時価に修正する際も専門家等の第三者の評価をベースに修正するため、客観性に優れた評価方法となります。

コストアプローチは帳簿価格をベースに評価されるため、将来の収益性が反映されません。

また、対象会社の帳簿価格をベースにするため、市場の状況などが反映されないという点もデメリットとなります。

帳簿が誤っている場合には、適切に評価をすることができないというデメリットもあります。

コストアプローチの主な手法として簿価純資産法や時価純資産法があげられます。

インカムアプローチは対象会社が将来獲得すると期待される利益やキャッシュフローをベースに評価する方法となります。

インカムアプローチは対象会社の事業計画などをベースに評価するため、将来の収益力を評価に織り込むことができます。

また、対象会社の事業計画には個別の事象などが織り込まれるため、対象会社の特有の事象などを価値に反映することもできます。

インカムアプローチは対象会社の将来計画などをベースに評価されるため、恣意性を排除することができません。

また、将来の事業計画を前提に評価するため、清算を前提にしている会社などには用いることができません。

インカムアプローチの主な手法としてDCF法や配当還元法などがあります。

マーケットアプローチは対象会社と類似した上場会社や取引をベースに対象会社と比較することで対象会社を評価する方法となります。

マーケットアプローチは市場株価や上場会社の財務情報などをベースに評価をするため、客観的に評価することができます。

また、市場の状況を反映することもできます。

マーケットアプローチは類似している上場会社の財務情報などをベースに評価するため、対象会社の個別の事象などは反映することができません。

また、新規事業などを対象にすると類似会社がないケースや類似会社で異常値がある場合には利用することができません。

マーケットアプローチの主な手法として市場株価法、類似会社比較法や類似取引比較法などがあります。

一般的なバリュエーションの方法と比較した場合の年買法のメリット・デメリットについて解説していきます。

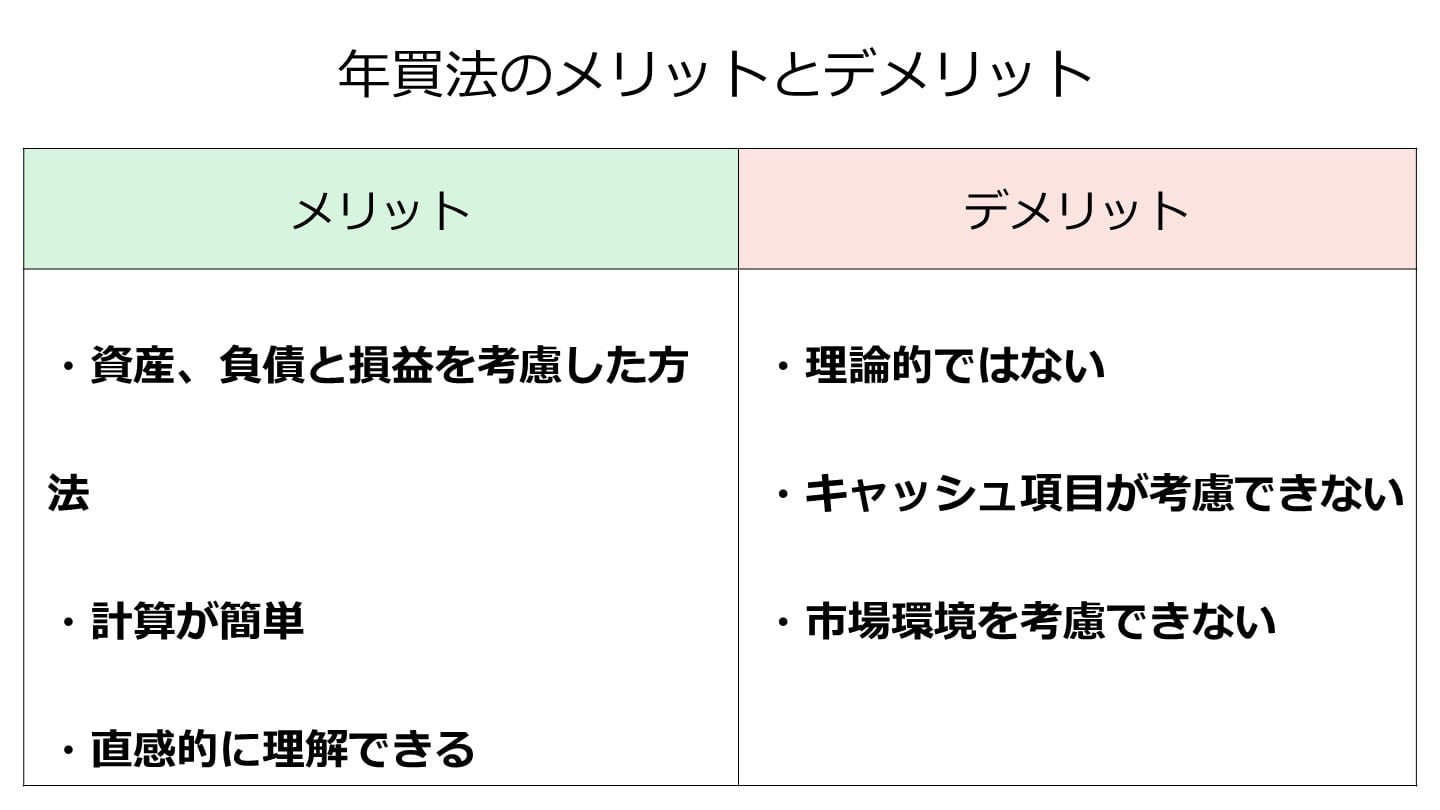

他の方法と比較した場合の年買法の主なメリットは3つあります。

年買法は純資産に営業利益を加算するため、資産・負債と損益の両面を考慮することができます。

また、ここまで解説してきた通り、計算方法は簡単で直感的に理解できる方法で用いりやすいというメリットがあります。

他の方法と比較した場合の年買法の主なデメリットは3つあります。

年買法は理論的に出てきた方法ではなく、簡便に出てきた方法です。

理論的な背景もなければ、加算する営業利益の年数などにも根拠はありません。

また、キャッシュ項目が考慮されていないため、減価償却が終了している場合などは、利益が大きく出る上に、今後キャッシュアウト(=価値が高めに出る)が必要になります。

その他、自社の保有している資産・負債に現時点の営業利益を加算するため、市場環境は考慮されない方法となります。

計算が簡便で資産・負債と損益が考慮されている年買法ですが、M&Aにおいては年買法のみで価格などを考えるべきではないと言われています。

そう言われる理由を解説していきます。

年買法はインカムアプローチやマーケットアプローチのようにファイナンス理論に基づいた考え方から考えられた方法ではありません。

時価純資産に複数年分の営業利益を加算しますが、加算する年数も任意となっており、設定次第で算出結果は大きく異なります。

また、営業利益を現在価値などにも直さず加算するため、将来価値として算定できておらず、市場の状況なども加味することなく、計算されることとなります。

そのため、年買法は単独で評価に用いて価格を考えるべきではないと言われています。

年買法で決まる価格は純資産ではなく、営業利益ではなく、多くは何年間の営業利益を加算するかにより決まります。

売り手からすれば、将来性はあり、加算する年数は大きく見るのが普通ですが、一方で買い手からすればそこまで長い年数を見込んでいないことも多々あります。

売り手と買い手では置かれる立場により、適正だと考える年数は異なることは当然です。

売り手と買い手で考える適正と思える企業価値は異なる可能性が高く、年買法のみで価格を考えるべきではない理由の一つとして言われています。

年買法は対象会社の純資産や営業利益により価格が決まることになります。

そのため、マーケットの情報や景気動向指数などは考慮されず、企業価値が算出されます。

マーケットの環境や景気の状況などは考慮されず、価格が決定するため、市場環境が伸びている状況であったとしても考慮されません。

もちろん反対も然りで、市場の環境が悪化していても価格には織り込まれず、正しい評価にならない可能性があります。

マーケット環境などを考慮できないため、年買法のみでM&Aの価格や相場を考えるべきではないと言われている理由の一つです。

ここまで見てきた年買法ですが、M&Aにおいて年買法の理想的な活用方法について解説していきます。

上述した通り、年買法はファイナンス理論などに裏付けされておらず、立場によって価格目線などが異なるため、売却価格を決める際の目安金額として年買法の評価結果を用いるといいでしょう。

年買法は企業価値の計算が簡便であるため、希望の売却金額の概算として算出し、今後の交渉に向けた目安金額として用いることができます。

あくまで目安として用いて、その後の交渉などで価格は決まっていくことになるでしょう。

年買法で算出された金額は、あくまで自社をベースにした目安にすぎず、実際の取引価格は市場の状況や買い手企業のニーズによって変動します。

売却を具体的に決めていない段階で、まずは同業の相場を知りたいという場合は、業種や地域、売上高を選ぶだけで、同業の成約相場や関心を持つ買い手企業の傾向が会社名を出さず・約30秒・無料でわかるサービス「かいしゃ価値トレンド」を利用してみるのも手です。このサービスはすでに1,000名以上(2026年6月時点)の経営者に情報収集として活用されています。

さらに一歩進めて、実際の市場でのニーズを確かめたい場合は、東証プライム上場のVisionalグループの一員であり、中小企業庁のM&A支援機関として登録されている株式会社M&Aサクシードが運営する、国内最大級の法人限定ハイクラスM&Aプラットフォーム「M&Aサクシード」の活用が選択肢となります。

「M&Aサクシード」は契約なし・書類提出なしのまま匿名で登録でき、利用中の買い手企業10,700社以上から直接オファーを受け取ることができます。現在、公開中4,100件以上(累計21,000件以上)の案件が掲載されており、2024年以降、プラットフォーム成約案件の約半数が譲渡金額1億円以上で成立しているというハイクラス実績もあります。「売却を決めてから動く」のではなく、届いたオファーを見てから今後の選択肢を検討できるため、地域や業種を超えた異業種からの想定外のオファーによって新しい可能性が開けることも少なくありません。なお、料金は成約するまで無料の完全成功報酬制となっています。

他のバリュエーション手法もそうですが、各手法にはメリットとデメリット、また、利用できない場合があります。

そのため、それぞれのデメリットなどを補うため、他のバリュエーション手法と併用して企業価値を算出していくのがいいでしょう。

金額ですが、あくまで相手企業との交渉の過程で決まっていきます。

いくら理論的な方法で計算したとしても相手とは異なる金額となることはよくあります。

売り手と買い手で立場が異なれば、希望する金額も異なるため、あくまでそれぞれの立場で算出された金額は参考になる値で相手企業との交渉の中で最終的な取引金額が決まっていきます。

そのため、年買法で算出した金額も交渉のスタートにはなりますが、その後の交渉の中で最終的な取引金額になっていくのです。

ここまで年買法について解説してきましたが、いかがでしたでしょうか。

年買法は計算が簡便で資産・負債と損益を考慮できるという観点から、中小企業ではよく用いられる方法となっています。

しかし、理論的な背景がないため、上場企業などでは年買法は用いられることはほぼありません。

置かれた立場などに応じて年買法のメリット・デメリットを理解して、正しい理解の上で企業価値計算をしていきましょう。

(執筆者:公認会計士 前田 樹 大手監査法人、監査法人系のFAS、事業会社で会計監査からM&Aまで幅広く経験。FASではデューデリジェンス、バリュエーションを中心にM&A業務に従事、事業会社では案件のコーディネートからPMIを経験。)

そんなときに、まず使えるのが「かいしゃ価値トレンド」。会社名を出さず・約30秒・無料で、同業の成約相場と買い手の傾向を確認できます。

.png&w=3840&q=75)