M&Aの課題とは?人事やシステム統合の対策を徹底解説

更新日:2026年07月06日

M&A・事業承継

当社はビジョナル(東証上場)

のグループ会社です

M&Aには、人事やシステム統合などの分野でいくつか注意すべき課題があります。今回の記事では、M&Aの課題と具体的な対策をわかりやすく解説します。また、M&Aの現状やメリットなども紹介します。(公認会計士 西田綱一 監修)

まずは、M&Aの概要から把握します。

定義、現状、メリット・デメリットを抑えることで、M&Aの全体像を捉えてください。

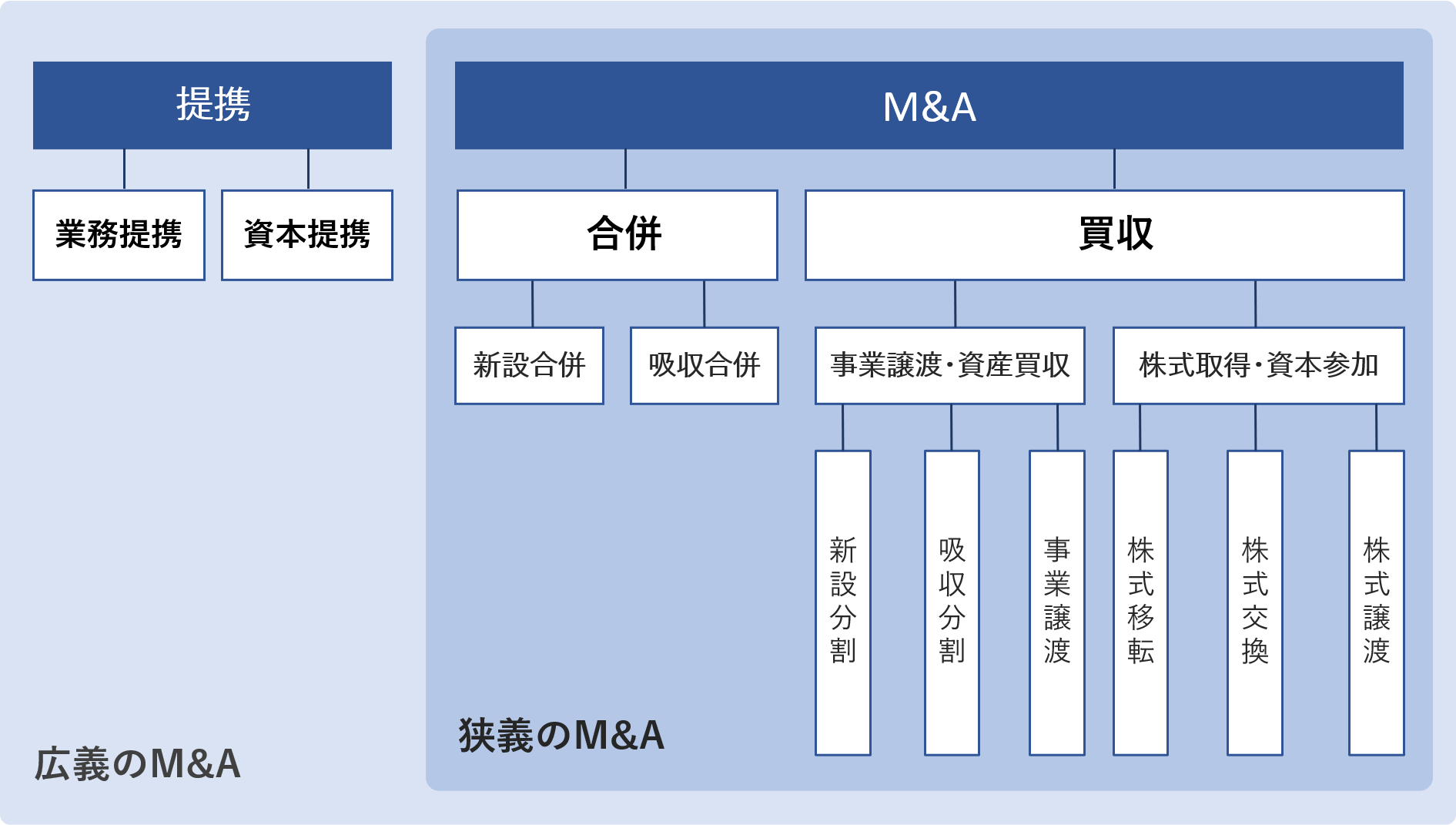

M&Aとは、英語の「merger and acquisition」を略した言葉です。

日本語で合併と買収を意味します。

複数の会社が一つになることや、ある会社が別の会社を買う事です。

特に日本では、合併や会社分割などに加え、株式譲渡や事業譲渡を含む、事業の譲り渡し・譲り受けのことを言うケースが多いです。

M&Aの件数について、把握してみましょう。

2021年度の中小企業白書によると、公表されているM&Aの件数は、2017年には3,050件でしたが、

2018年には3,850件、2019年には4,088件、2020年には3,730件と、増加傾向にあります。[1]2020年は新型コロナウィルス感染症の影響が原因で、2019年に比べ、減少したものと見られます。

事業引継ぎ支援センターは、後継者未定又は不在の中小企業に対して、事業承継・引継ぎに係る課題解決に向けた助言、情報提供及びマッチング支援を行う公的機関です。

事業引継ぎ支援センターへの相談件数と事業引継ぎセンターによる成約件数を見てみましょう。

事業引継ぎ支援センターへの相談件数は、2017年には8,526件でしたが、2018年には11,477件、2019年には11,514件、2020年には10,611件と、やはり増加傾向です。[1]

事業引継ぎセンターによる成約件数については、2017年には687件でしたが、2018年には923件、2019年には1,176件、2020年には1,234件と、増加しています。[1]

このデータを見るに、日本全体の事業承継の件数も、年々増加していると想定されます。

ここでM&Aのメリット・デメリットについて、買い手と売り手ごとに分けて、把握しておきましょう。

買い手にとってのM&Aのメリットとして、時間の短縮や事業の変革などが挙げられます。

会社を設立し、人を雇った上で教育し、市場を研究・分析し…という流れを経て会社を成長させるには、長い時間がかかります。

そこで、既に存在する企業や事業を買って来ることで、企業が成長するための時間の短縮が期待できます。

また企業として成長を続けるためには、既に成長を終えた分野だけではなく、新しく成長できる分野を探し出し、事業構造を転換していく必要があります。

事業構造を大きく転換する手段の1つとして、M&Aが考えられます。

一方、買い手にとってのM&Aのデメリットとして、スキームによっては、簿外債務を引き継いでしまう事などが挙げられます。

簿外債務の有無については、財務デュー・ディリジェンスなどを通じて、しっかりと調査すべきです。

デュー・ディリジェンス(Due Diligence)とは、M&A対象企業の各種のリスクなどを精査するため、主に買い手が士業等専門家などに依頼して、実施する調査のことです。

資産・負債などの財務に関する調査のことを、財務デュー・ディリジェンスと言います。

売り手にとってのM&Aのメリットとして、後継者不在の問題を解消できることや、取引先への影響の解消などが挙げられます。

通常、事業承継を検討する上では、後継者候補を経営者の親族や従業員の中から選定しようとすることが多いです。

しかし、親族内にも社内にも後継者候補がいない場合、そのまま後継者が見つからなければ、廃業することになります。

そのため、事業を継続させるためには、社外の第三者から後継者候補を探すことになります。

つまり、M&Aを行うことで、後継者問題を解消出来ます。

また地域の中核企業とされる規模の企業であれば、廃業した場合、地域のサプライチェーンに大きな穴が生じるおそれがあります。

しかし、M&Aを行ない、事業を存続することで、廃業する場合と比べて、取引先への影響を緩和できます。

一方、売り手にとってのM&Aのデメリットとして、元々オーナー企業であったような場合と比較すると、オーナーの議決権比率の減少によって、経営への権限が低下することなどが挙げられます。

ここからは、中小企業のM&Aに多い課題とその対策について説明します。

中小企業のM&Aには、中小企業ならではの特徴があります。

中小企業は、一般的に、M&Aそのものには多額のコストを掛けられない傾向にあるとされています。

また、売り手となる中小企業は、M&A未経験であることがほとんどであり、知識などが少ないケースが多いと考えられます。

そのため、M&Aに関する専門的な業務や手数料の妥当性などについて、中小企業自身で適切に判断することは、困難であるケースが想定されます。

そういった状況の中で、買収やアドバイザリーの起用にかかる費用が高いことは大きな課題であると言えます。

M&Aでは、ファイナンシャル・アドバイザー(FAと略します)を起用するケースが多いです。

ファイナンシャル・アドバイザーは、M&Aプロセスの推進全般について助言や支援を行ないます。

ファイナンシャル・アドバイザーへの報酬は、通常、リテイナー・フィーと成功報酬の2本立てとなっています。

リテイナー・フィーについては、アドバイザリー契約締結時に一括して支払うケース・毎月定額が発生するケース・それらが併用されるケースがあります。

リテイナー・フィーの金額は、M&Aごとに様々です。

また成功報酬については、レーマン方式と呼ばれるM&A対象企業の売却・買収金額に応じて、報酬額が決まる報酬体系が採用されることが多いです。

買い手とすると成功報酬と聞くと、その支払義務はクロージング(M&Aにおける最終契約の決済のこと)完了時に発生する、という認識を持つ場合が多いと考えられます。

しかし実際には、成功報酬の支払義務が発生するタイミングは、ファイナンシャル・アドバイザーごとに異なります。

例えば、クロージング前の最終契約締結時又は基本合意書締結時に支払義務が発生する、というケースもあります。

想定外の多額の費用を支払う事にならないように、ファイナンシャル・アドバイザーのリテイナー・フィーと成功報酬について、アドバイザリー契約締結前に、よく確認しておくことが重要です。

また、成功報酬が発生するタイミングについては、ファイナンシャル・アドバイザーとの契約書をよくチェックして、しっかりと把握しておく必要があります。

さらにそれでも、買収やアドバイザリーの起用にかかる費用が高いことに対する対策としては、M&Aプラットフォームを利用することや、買収資金のかからないM&Aスキームを利用することが考えられます。

M&Aプラットフォームは、売り手と買い手がインターネット上のシステムに登録することで、マッチングなどのM&Aの手続を、低コストで行なうことができる支援ツールです。

中小M&Aガイドラインは、売り手については無料で登録できるM&Aプラットフォームもあるため、マッチングのために多額の手数料を支払うだけの資金のない中小企業であっても、M&Aを行なえる可能性が大きく広がった、としています。

またM&Aのスキームには、買収資金が多額にかかるものや、買収資金を必要としないものなど、さまざまあります。

M&Aスキームとして合併、会社分割、株式交換・株式移転を選択し、対価を株式とすれば、買収資金は必要ありません。

売り手となる中小企業は、M&A未経験であることがほとんどであるため、相手先を見つける方法自体を把握していないケースが考えられます。

また、自社の事業を買ってくれるような相手先はいないだろう、と最初から決めつけてしまっているケースもあると考えられます。

一方、買い手としては、M&Aを行ないたいけれど、優良な売り手が見つからないと考えているケースもあるとされています。

売り手の事業が小規模であったり、赤字や債務超過であったりしても、買い手が事業の価値を認めて、M&Aが成立することはあり得ることです。

そのため、売り手としては、まずは、M&Aの専門家に相談すべきです。

一方、買い手としては、優良な売り手を見つけるために、一般的には、買収を希望する企業を複数抽出し、ロングリストと呼ばれるリストを作成すると良いでしょう。

M&A対象候補となる企業を抽出する上で、先述したM&Aプラットフォームの内、優良なところであれば、利便性も高いです。

ロングリストでは、20~30社程度を目安に、企業名や本社所在地などの主要な項目をリスト化します。

このように作成されたロングリストを元に、ターゲット企業を5~8社まで絞り込んでいくことになります。

こうして絞り込まれたリストを、ショートリストと言います。

ショートリストでは、以下のような項目をリスト化します。

これらの項目をリスト化する上で、M&A対象候補となる企業が上場企業であれば有価証券報告書などで公開されている情報が豊富なので、情報収集は比較的容易です。

ショートリストができたら、企業を個別に評価する段階に入ります。

企業を評価する基準は様々ですが、一般的には、売り手候補がどの程度会社を売りたがっているか、M&Aによるシナジー効果、M&A対象候補となる企業の財政状態が良いか、実際にM&Aが可能であるか、などの視点から総合的に評価します。

売り手候補がどの程度会社を売りたがっているかについては、その企業がオーナー企業であれば、後継者の有無で、大きく判断が分かれます。

シナジー効果については、今後買い手が進出したい事業を営んでいる企業であることや、買い手のノウハウなどを利用することでM&A対象候補となる企業がより成長できることなどの要素を考慮する必要があります。

財政状態が良いかについては、対象会社の財務データを入手して判断することになります。

M&A対象候補となる企業が上場企業の場合は有価証券報告書などのデータを用い、非上場企業の場合は官報などから決算公告を入手するなどの方法があります。

実際にM&Aが可能であるかについては、株主の構成や想定買収価格などから、総合的に判断します。

近年は、自力で候補先を探すだけでなく、効率的かつ安全に買い手企業とつながれるサービスも増えています。例えば、東証プライム上場のVisionalグループの一員であり、中小企業庁のM&A支援機関として登録されている株式会社M&Aサクシードが運営する「M&Aサクシード」は、国内最大級の法人限定のハイクラスM&Aプラットフォームです。公開中4,100件以上(累計21,000件以上)の案件を取り扱い、利用中の買い手企業は10,700社以上、提携金融機関は80社以上にのぼります。2024年以降、プラットフォーム成約案件の約半数が譲渡金額1億円以上で成立しているという実績もあります。

まだ具体的な売却を決めていない情報収集の段階であれば、同社が提供する「かいしゃ価値トレンド」から始めてみるのがおすすめです。業種や売上高などを選ぶだけで、会社名を出さずに同業の成約相場や関心を持つ買い手企業の傾向が約30秒・無料で確認できます。2026年6月時点での利用経営者は1,000名以上となっています。事前の契約なし・書類提出なしで手軽に調べられるため、「売却を確定させてから動く」のではなく、「相場やオファーを見てからどうするか考える」という使い方が可能です。プラットフォームに登録した後は、大手・優良企業から直接初期オファーが届くこともあり、異業種からの想定外のオファーによって地域や業種を超えたシナジーが生まれる事例も多くあります。

M&Aのプロセスで情報が漏えいすることは、大きなリスクです。

取引先や従業員に意図せず情報が伝わってしまうことなどにより、M&Aが頓挫してしまうというケースもありえます。

また、複数の支援機関がマッチング支援を行なう場合には、売り手に関する情報が必要以上に外部に流出してしまうというケースも想定されます。

さらに、M&Aの具体的検討にあたり、売り手候補から提供してもらう未公開情報の扱いにも細心の注意が必要です。

外部はもちろん、家族や社内の関係者に対しても、M&Aについて知らせる時期や内容には十分注意する必要があります。

これは、売り手がファイナンシャル・アドバイザーなどを頼らずに、自ら買い手を探す場合も、同様の注意が必要です。

M&Aに関する情報を家族や社内の関係者に知らせる時期については、まず、売り手・買い手のそれぞれでしっかりと協議するべき事項です。

売り手候補と買い手候補との間の関係で考えると、未公開情報を提供するにあたり、秘密保持契約を締結するのが通常です。

提供される未公開情報をM&Aの検討以外の目的で使用することや、当該情報の第三者への開示は禁止されます。

情報が漏えいすることを防ぐためです。

また、必要な場合は、M&Aの検討がなされていること自体を、秘密にするというケースもあります。

秘密保持契約においては、どの範囲の情報が秘密情報に該当するのかについての定義が必要です。

M&Aにおいては大量に情報がやり取りされるため、一般的には、秘密情報の範囲を幅広く定義します。

その上で、公知の情報・秘密情報を提供された当事者が既に正当に取得していた情報・秘密情報を提供された当事者が事後に正当に取得した情報・秘密情報を開示した当事者が開示を承諾した情報を除外するという方法を取ります。

次に開示が許される範囲についてですが、秘密保持契約の当事者は、会社同士です。

しかし、実際に秘密情報の提供を受け、M&Aについて契約するのは、会社の役員や従業員です。

そのため、秘密保持契約には、会社の役員や従業員に対しては、開示が許されることが規定されます。

さらに、通常は、弁護士、公認会計士、税理士、ファイナンシャル・アドバイザーなど、M&Aの検討のために起用する専門家にも、開示が許される旨の規定が置かれます。

M&Aの検討が終了した場合など、秘密情報の開示を受けた当事者がその秘密情報を保持する理由がなくなった場合には、提供された秘密情報を返還・廃棄される義務が規定されます。

ただし、規制当局等との関係で、一定期間秘密情報を保持しておく義務があるケースもあります。

また、デジタル化された情報は、サーバーなどから完全に消去することは難しいのが通常です。

そのため限度を定めて返還・廃棄の義務を緩和し、その代わりに、秘密情報を保持する限り秘密保持義務を負うとするケースも多いです。

秘密保持の期間としては、基本的には、M&Aの検討に必要な期間から少しの余裕を持たせて、1年から2年程度が定められていることが多いです。

売却・買収金額は、売り手と買い手の交渉の結果、決定されます。

ただし、特に売り手はM&Aに慣れていないケースが多いので、交渉が上手くいかず、売却・買収金額が実態に適していないものとなるリスクがあります。

バリュエーション(企業価値・事業価値の評価)によって、交渉の土台であり目安となる金額を算出した上で、交渉に臨むべきです。

バリュエ―ションは、売り手の経営者との面談や提出資料、現地調査などに基づいて行なわれます。

バリュエーションは、買い手自身が行なうケースと、ファイナンシャル・アドバイザーや公認会計士などの専門家に任せるケースが考えられます。

少なくとも、算出された金額の合理性の判断については、買い手自身で行なうべきであると言えます。

ここでは、代表的なバリュエーションの方法をいくつか掲載します。

より詳しい計算方法については、中小M&Aガイドラインの参考情報などをご参照ください。

事例ごとにバリュエーションの適切な方法は異なるため、 相談先の支援機関に相談の上、各事例において適切な選択をすることが望ましいです。

また、複数の手法により算定した結果を組み合わせて、金額を算出するケースもあります。

代表的なバリュエーションの方法として、まずは、コストアプローチ(ネットアセットアプローチ)があります。

これは主に、M&A対象会社の純資産に着目して、企業価値・事業価値を評価する方法です。

代表的な手法として、「簿価純資産法」、「時価純資産法」があります。

次に、マーケットアプローチです。

これは上場している同業他社や類似取引事例等から、企業価値・事業価値を推定計算する方法です。

代表的な手法として、「市場株価平均法」、「類似会社比較法」、「類似取引比較法」があります。

そして、インカムアプローチです。

これは将来期待されるキャッシュフローや利益から企業価値・事業価値を算定する手法です。

代表的な手法として、「DCF法」や「収益還元法」があります。

もちろん、バリエーションの結果、算出された金額が、 必ずそのままM&Aの売却・買収金額となるというわけではありません。

バリエーションで算出されるのは、あくまでも、交渉の土台であり目安となる金額です。

中小企業のビジネスは、経営者の人望や能力で成り立っているケースも少なくありません。

そのため、後述するチェンジオブコントロール条項を締結していないとしても、経営者が変わることで、取引先や顧客からの対応も変化し、取引先や顧客との関係性が悪化するという可能性があります。

重要な取引先や顧客に不信感を抱かせないように、適切な時期に挨拶回りを行ない、丁寧に説明をするという解決法が考えられます。

クロージングにあたって、M&Aの公表方法や内容については、事前に買い手と売り手とで、擦り合わせを行なっておくべきです。

挨拶回りをする相手については、前もって、優先順位をしっかりとつけておきましょう。

ここからは、事業承継を目的としたM&Aの課題と対策について、説明します。

M&Aを行なう際に、株式が分散している場合には、売り手が、ある程度、株式を整理・集約しておくと良いでしょう。

総議決権の過半数の株式があれば、株主総会の普通決議を可決することができます。[2]

しかし特に重要な事項については、株主総会の特別決議の可決が必要となることがあります。

特別決議の可決には、出席株主の議決権の3分の2以上の賛成が必要です。[3]

そのため、特別決議を確実に可決できるように、総議決権の3分の2以上の株式を保有しておくことが理想です。

株式が分散している場合には、他の株主からの株式の買取りが必要となるケースも少なくないでしょう。

買取り交渉にあたっては、弁護士に相談することが考えられます。

仮に会社の全株式の株式譲渡を行なうという場合には、全株主から株式を買い取っておくことや、株式譲渡についての委任状を取得しておくことが必要となります。

さらに、所在不明株主が生じている場合には、5年以上継続して会社からの通知が到達しない株主が保有する株式について、会社法の定める手続による競売・売却・自己株式の取得を行なうことなどにより、対応する必要があります。[4]

弁護士としては、既存株主からの株式買取りや委任状の取得が必要な場合には、これを円滑に実現できるよう、既存株主と協議・交渉することが必要となります。

ただし株主が多数の場合は、全ての株主から任意で株式を買い取ることは、困難を伴う事が多いです。

そのため、スクイーズ・アウトを行なうケースも想定されます。

スクイーズ・アウトとは、ある会社の株主を支配株主に限定するために、他の少数株主に対して金銭などを交付して、株主ではなくならせることです。

具体的な手法としては、全部取得条項付種類株式[5]の取得[6]によるもの、株式の併合[7]によるもの、特別支配株主による株式等売渡請求制度[8]などがあります。

スクイーズ・アウトを実際に行なう場合には、弁護士などによくご相談ください。

事業承継には様々な場面で金銭がかかるため、事業承継に関する資金を後継者が確保できないという課題も想定されます。

後継者の資金確保の手段として、先ずは、取引銀行から融資を受けるという対策が考えられます。

次に、事業承継・集約・活性化支援資金を日本政策金融公庫から借り入れることが考えられます。

事業承継・集約・活性化支援資金は、中期的な事業承継を計画し、後継者(候補者を含みます。)と共に事業承継計画を策定している人や、安定的な経営権の確保などにより、事業の承継・集約を行なう人など、一定の条件を満たす人に、事業承継計画を実施するために必要な設備資金および運転資金などを貸し付ける制度です。[9]

事業承継・集約・活性化支援資金の融資限度額は、7,200万円(うち運転資金4,800万円)です。[9]

事業承継・集約・活性化支援資金の返済期間については、設備資金は20年以内<うち据置期間2年以内>です。[9]

運転資金については7年以内ですが、既往の公庫融資の借り換えを含む場合は、8年以内<うち据置期間2年以内>です。[9]

これらの融資の他には、事業承継・引継ぎ補助金を利用することが考えられます。

事業承継・引継ぎ補助金は、事業承継を契機として新しい取り組みなどを行なう中小企業などや事業再編、事業統合に伴う経営資源の引継ぎを行なう中小企業などを支援する、中小企業庁による制度です。[10]

補助金なので、返済の必要はありません。

事業承継・引継ぎ補助金は、経営革新と専門家活用の2種類から構成されています。

さらに、経営革新には、創業支援型、経営者交代型、M&A型の3種類、専門家活用には、買い手支援型、売り手支援型の2種類があります。

類型ごとに補助上限額等が異なるため、自身はどの類型に該当するか確認の上、申請してください。

さらに、先述した買い取り資金の必要のないM&Aスキームを利用することも、後継者の資金確保が困難な場合の対策になります。

[2] 会社法309条1項

[3] 会社法309条2項

[4] 会社法197条

[5] 会社法108条1項7号

[6] 会社法171条

[7] 会社法180条1項

[8] 会社法179条2項

[9] 事業承継・集約・活性化支援資金(日本政策金融公庫)

[10] 事業承継・引継ぎ補助金(事業承継・引継ぎ補助金事務局)

ここからは、M&Aにおける人事面の課題とその対策について説明します。

M&Aを経て大きく環境が変わるので、人事面でも大きな課題が存在します。

M&Aに乗っ取りのイメージが強いと、現場のキーとなる従業員が離職するリスクがあります。

売り手の従業員と買い手から派遣された役員とが、理解を深められるコミュニケーションプランを用意すべきです。

例えば、買い手から派遣された役員と売り手企業の従業員の個別面談や、買い手企業の社内イベントへの売り手の従業員の参加などがあります。

また後述する統合方針を決める上で、従業員の感情への配慮は行なうべきであると言えます。

M&A後に買い手企業が人員整理や労働条件の変更などの人件費削減を計画するケースが想定されます。

対策として、クロージング後の一定期間、M&A対象企業の労働条件の維持を、クロージング後の買い手の誓約事項とする方法が考えられます。

M&Aに関する契約に定められる誓約事項とは、契約当事者の一方が一定の行為をなすこと又はなさないことなどを、他方の当事者に誓約するという形で、当事者の義務を定めるものです。

M&A後の経営が上手くいくかどうかと、M&A対象企業の従業員のモチベーションには、大きな相関関係があると考えられます。

にもかかわらず、M&A対象企業の従業員が新しい環境や仕組みに慣れることができず、モチベーションが低下してしまうリスクがあります。

買い手から派遣された経営幹部と売り手の従業員とのしっかりとしたコミュニケーションが非常に重要です。

また、早期に、売上高の増加などの難易度が高くインパクトの強い成功体験を積めると、より良いでしょう。

先述した対象会社の労働条件の維持も、モチベーションを保つ効果を発揮するでしょう。

ここからは、M&AにおけるPMIの課題とその対策について、説明します。

PMIは「Post Merger Integration」の略語で、買収後の経営統合作業のことを意味します。

PMIは、M&Aのプロセスの中で、最も重要なプロセスの1つです。

M&Aに伴うシステム統合においては、特有のリスク要因を意識する必要があります。

M&Aに伴うシステム統合に特有のリスク要因として、先ずは、統合のための期間が限定されていることが挙げられます。

一般的に、M&Aでは、旧親会社の資産・サービスを一定期間利用します。

しかし、その使用期間の延長は、難しいとされています。

そのため、一定期間以内にシステム統合を完了させる必要があります。

M&Aに伴うシステム統合に特有のリスク要因として、次に、データ構造が異なることが挙げられます。

データ構造の違いがボトルネックになるケースがあります。

プロジェクト後半にデータ構造の違いが思いがけず発覚すると、締め切りまでにシステム統合を完了することが難しくなる場合があります。

M&Aに伴うシステム統合に特有のリスク要因として、他には、当局への説明が挙げられます。

金融機関などの規制業種の場合、システム統合に係るプロジェクトの管理状況が当局のモニタリングの対象となる場合があります。

プロジェクト管理状況の妥当性を当局に説明できない場合、改善が求められます。

その改善のために大きなコストが必要となってしまい、プロジェクトの計画が狂うこともあり得ます。

システム統合ための期間が限定されていることについては、システムの切り離しに注力するなど、期間内に完了する目標を確実に実行し、積み上げていく必要があります。

データの構造の違いについては、プロジェクトの早期にデータの構造の確認を行ない、データの構造の違いに対する対応策を具体的な作業に分解した上で、実施していくと良いでしょう。

当局への説明については、当局が特に重要視すると考えられるポイントを見定めた上で、M&A対象企業の外部から見ても説得力のあるプロジェクト計画を策定することや、当局への説明を実施するタイミングを考慮した上でスケジュールを策定することなどが、必要となるでしょう。

M&Aによって期待できるシナジー効果には、コストシナジー、売上シナジー、財務上のシナジー、負のシナジーなどがあります。

コストシナジーはコストダウンにつながるシナジー効果のことです。

売上シナジーは売上アップにつながるシナジー効果のことです。

財務上のシナジーとは、例えば、M&A対象企業の信用力の増加に伴う負債利子の減少などのことです。

負のシナジーは、M&Aに伴ってマイナスに働くシナジーのことです。

例えば、情報システムの統合コストなどのことです。

売上シナジーである新製品の共同開発・ノウハウの共有などは、PMIが上手くいかなければ発揮されにくいシナジー効果です。

逆に、負のシナジーである情報システムの統合コストは、PMIが上手くいかなければ増加してしまいます。

統合方針には、連邦型統合、支配型統合、吸収型統合があります。

連邦型統合は、M&A対象企業を子会社として存続させ、できるだけ経営の自主性を維持する統合方針です。

連邦型統合を選択した場合、M&A対象企業の従業員からの抵抗が小さいというメリットはあるものの、シナジー効果が発揮されにくいというリスクがあります。

連邦型統合を選択してもシナジー効果が発揮できないのであれば、支配型統合や吸収型統合を選択することが考えられます。

支配型統合は、M&A対象企業を子会社として存続させるものの、買い手が積極的に経営に関与する統合方針です。

吸収型統合は、M&A対象企業を組織ごと買い手に吸収し、法人格レベルで一体化する統合方針です。

どちらを選択しても、シナジー効果が発揮されやすいなどのメリットがあります。

ただし、業務上の一時的な混乱が起こりやすいなどのデメリットがあるので、統合方針の選択は慎重に行なうことが必要です。

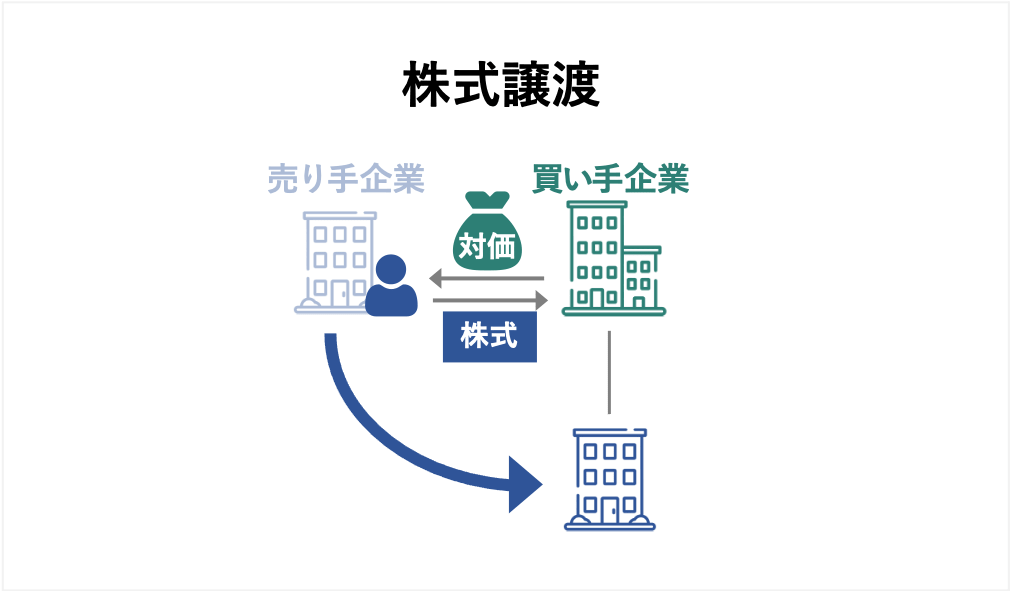

ここからは株式譲渡、事業譲渡それぞれの手法を選択した場合の課題とその対策について、説明します。

株式譲渡に関しては、大株主から直接株式を買い取る相対取引や、上場企業の株式を証券取引所などで買い入れる市場買付け、不特定多数の株主から公告により株式買付けの申込みの勧誘をして市場外で株式を買い集める公開買付け(TOB)の3つの方法があります。

譲渡する株式が非上場株式の場合は、相対取引しかありません。

市場買付けは買付け動向が明らかになってしまうほか、買い集めにより株価が上昇し買収価格が高騰するおそれがあるので、議決権の過半数を目指す場合はあまり採用されず、TOBが選択されることが少なくありません。

株式譲渡によるM&Aにおいては、株式に関する権利関係の確認が大きな課題となります。

また、名義株の問題が発生している可能性もあります。

1990年の商法改正前は、株式会社の設立に当たり、7人以上の発起人が必要であり、かつ、各発起人が1株以上の株式を引き受ける必要がありました。

そのため、他人名義を用いて株式の引受け・取得がなされるケースが多く存在しました。

これがいわゆる名義株です。

そして、チェンジオブコントロール条項への対応も、課題であると言えます。

チェンジオブコントロール条項とは、M&A対象会社の株主の異動や支配権の変動などにより、契約相手方当事者に解除権が発生するなどの条項のことです。

会社設立以降から現在に至るまでにおける株主の変遷について、株主の地位の移転が適法に生じているか、過去の資料などを通じてよく確認する必要があります。

名義株については、弁護士によく相談すべきです。

M&Aにあたり名義株主と実質的な株主の間で、株主としての地位や配当等についての紛争が生じないよう、M&Aの前に、実質的な株主への株主名簿の名義書換などを進めておく必要があります。

他には、例えば、事前に名義株主と実質的な株主の間で株主たる地位などについて確認する合意を締結しておく、などの方策が考えられます。

チェンジオブコントロール条項への対策については、売り手に、株式譲渡に関する相手方当事者の承諾をM&A対象会社に取得させることを、義務付けるという対策が考えられます。

ただし、売り手にとっては、M&A対象会社が契約の相手方から承諾を取得できるとは確約できない場合も、少なくないと考えられます。

その場合は、承諾の取得ではなく、承諾を取得する努力を義務付けることにとどめるケースもあります。

また、特に重要な契約であり、当該契約の継続が事業遂行に不可欠である場合には、相手方当事者の承諾などの取得をクロージングの前提条件として、売り手に、自らその前提条件を充足することと、M&A対象会社に前提条件を充足する努力をさせることを義務付けるケースもあります。

クロージングの前提条件とは、クロージングのために必要とされる一定の条件を定めて、それらの条件が充足されない限り、契約当事者がその義務を履行し、取引を実行しなくて済むようにするものです。

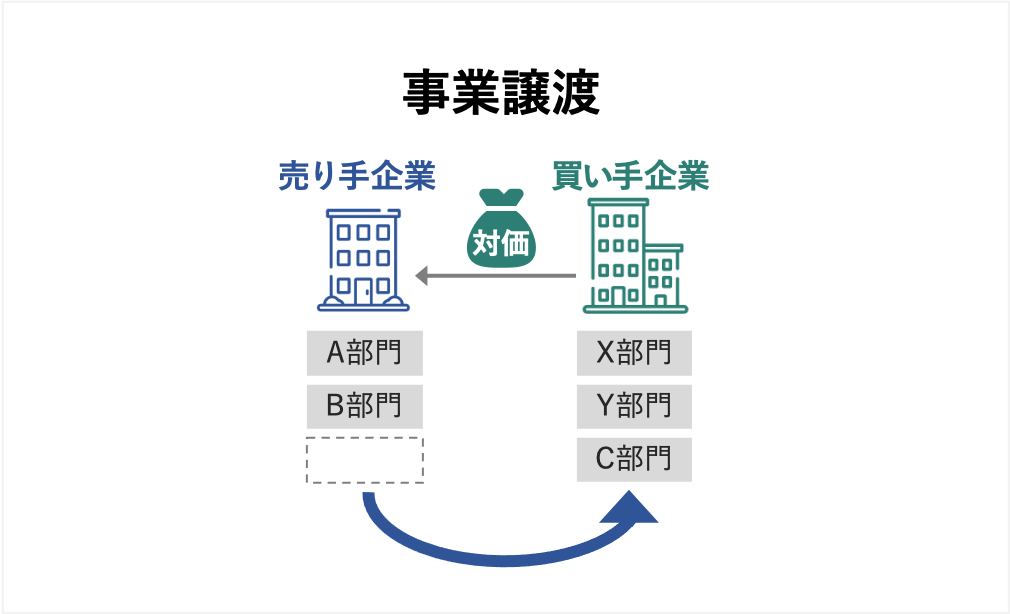

事業譲渡は、主にグループ関係にない譲渡会社・譲受会社の間において、譲渡対象事業を買収・売却する手段として用いられることが想定されます。

事業譲渡においては、契約によって、譲渡の対象とする資産・負債などを比較的高い自由度をもって選別できる代わりに、資産・負債について個別の移転手続きなどが必要となる点が大きな課題です。

また当事者会社間で譲渡対象についての疑義・紛争が起こるケースがある事も課題です。

売り手企業に係わる債務・契約上の地位・労働契約を買い手企業に承継させるためには、債権者・契約の相手方・労働者の個別の同意を得ることが必要です。

特に、免責的債務引受けを行なう場合は、その債務の債権者の個別同意も必要です。

免責的債務引受とは、債権者に負っている債務を第三者が債務者の代わりに引き受けることです。

また、資産に関して、資産の移転手続きとは別に、不動産移転登記や債券譲渡の通知・承諾が個別に必要です。

さらに、どれが譲渡対象でありどれが譲渡対象でないという疑義・紛争を防ぐための対策として、事業譲渡契約の別紙などで、譲渡対象資産・負債・契約上の地位などを個別にリストアップした明細表を作成して、可能な限り、個別具体的に記載することが考えられます。

買い手企業がスムーズに事業を営めるよう、許認可を取得しておく必要がないかも、確認する必要があります。

ここまで、M&Aに関する課題について、様々な観点から説明してきました。

特にPMIや人事面の課題は、M&Aの成功を左右するため慎重に対処することが重要です。

的確な対策を立てることで、大きなトラブルや失敗を避けやすくなるでしょう。

(執筆者:公認会計士 西田綱一 慶應義塾大学経済学部卒業。公認会計士試験合格後、一般企業で経理関連業務を行い、公認会計士登録を行う。その後、都内大手監査法人に入所し会計監査などに従事。これまでの経験を活かし、現在は独立している。)

.png&w=3840&q=75)