M&A入札方式のメリットや仲介方式との違いを公認会計士が解説

更新日:2026年04月27日

M&A・事業承継

当社はビジョナル(東証上場)

のグループ会社です

.png&w=3840&q=75)

.png&w=3840&q=75)

.png&w=3840&q=75)

.png&w=3840&q=75)

.png&w=3840&q=75)

.png&w=3840&q=75)

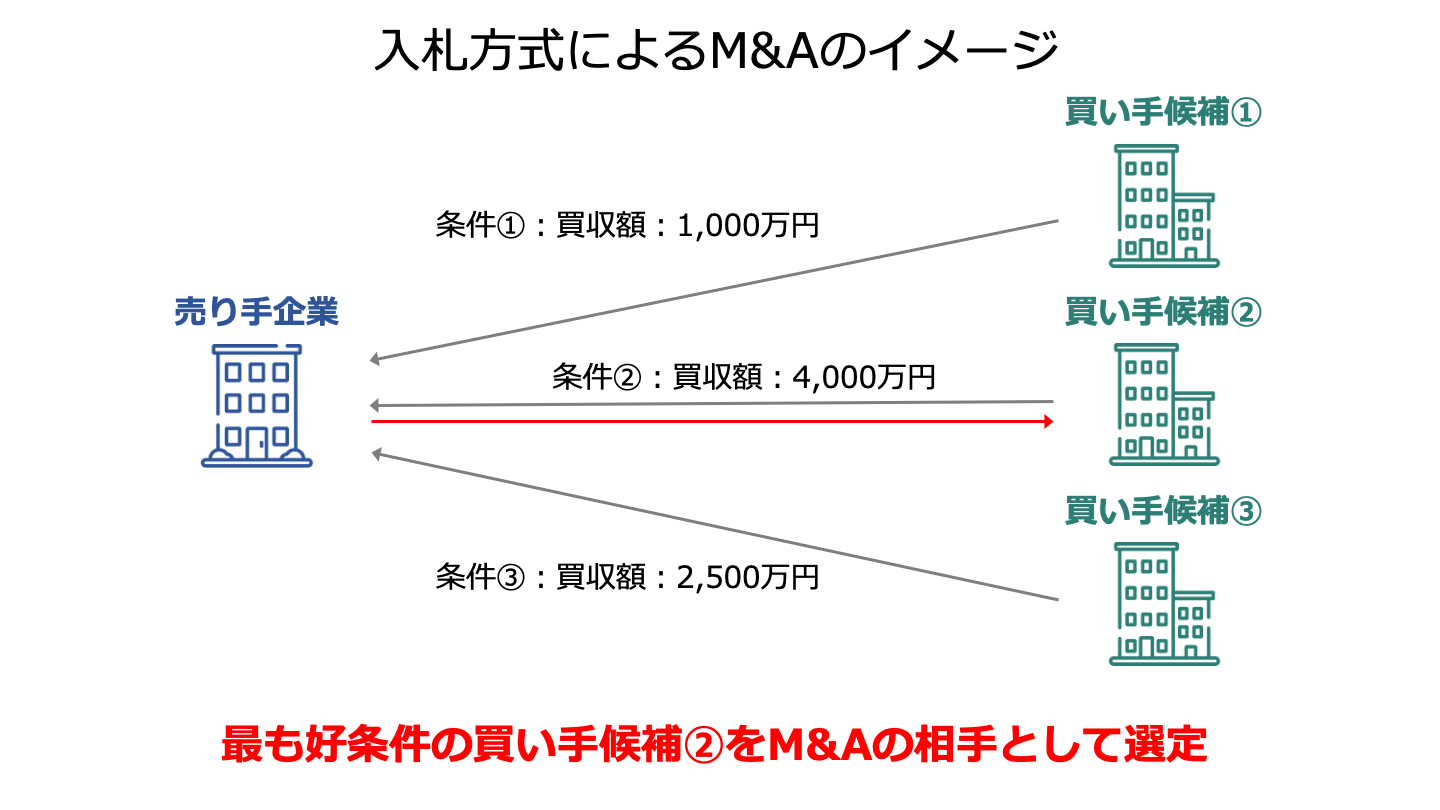

M&Aの入札方式とは、複数いる買い手候補から、最も好条件の企業をM&Aの相手として選定する方法です。売り手の有利な条件となりやすい点がメリットです。入札方式の特徴や仲介方式との違いを徹底解説します。(公認会計士・税理士 河野 雅人 監修)

入札方式によるM&Aの主な特徴は以下の3つです。

クローズドビッド形式とは、入札方式で応募してきた買い手候補を絞り込んでいく過程で、情報を開示する範囲を徐々に広げていく方法をいいます。

買い手候補にとっては、買収を検討するにあたり、売り手企業の情報を必要としますが、初期の段階から多くの情報を開示すると情報漏えいリスクが高まります。

このため秘密保持契約や意向表明書の締結などのフェーズに合わせて情報を開示する範囲を徐々に広げてくことになります。

プロセスのフェーズごとに対応を変えなければならないため工程数が増えるという問題もありますが、機密情報保護の観点からクローズドビッドでの入札方式が一般的となっています。

入札はすべての買い手候補が同時に一回で入札書(意向表明書)を提示する方法で行われるケースがほとんどです。

入札方式を利用する場合、複数の買い手候補が存在することが想定されます。

候補先企業ごとに提示回数や提示する時点が異なると、情報量の収集に不公平が生じ、売り手側にとっても適正な選定ができなくなります。

また、後述する買い手候補企業同士で競争状況を維持させるためにも同時提示一回方式が適しています。

意向表明書とは、買い手側企業の買収の意向を売り手側に伝えるための書面をいいます。

M&Aの入札方式では、買収条件や買収後の経営方針などが記載されます。

意向表明書の提出により、売り手側はM&Aの相手を選定するための情報を得ることができます。

仮に入札額が低い場合であっても、買い手側の熱意が伝われば成立することもあるため、意向表明書の提出は非常に重要なプロセスといえます。

一般的な入札方式では入札額に目が行きやすいといえますが、入札額だけでなく経営方針や従業員の雇用条件など、入札額よりも重要視するポイントが多くあるため、入札額の高さだけで入札者が決定されるとは限らない点にも留意が必要です。

ここからは、入札方式のメリット・デメリットについて見ていきます。

買い手候補企業が複数社いる場合、どの買い手候補もその企業の買収を希望しているため、彼らは競い合い、互いに牽制することで入札額が上がりやすくなります。

この点からも入札方式は売り手企業にとって有利な条件になりやすいといえます。

多くの売り手側経営者はM&A実施後における従業員の雇用継続や人事などに強い希望を持っています。

買い手側としては、M&Aを実現するために、これらの希望にできうる限り応えられるよう真剣に向き合ってもらえる可能性が高いことは確かです。

ただし、売り手側のすべての要望を受け入れることは、買い手側にとっても大きなリスクとなりえるため、リスク管理という意味では入札段階において「はっきりした約束はしない」というのが買い手側の適切な対応であることに留意しなければなりません。

買い手選定の際の手続きの透明性や公正性を確保することも重要です。

M&Aを実施するには、株主や債権者などの利害関係者に対する説明責任を果たさなければなりません。

入札方式では買い手候補への打診を開始する前にプロセスレターを作成し、プロセスレターを開示した後は、プロセスレターに記載されたプロセスや期限を遵守して手続きを進めていくことになるため、手続きの透明性、公正性が確保されやすいといえます。

買い手側の企業は、買収価格や条件、自社の強みや弱み、M&A後の展望など各種条件を提示してきます。

その中から、売り手側の希望条件と照らし合わせながら、買い手候補を絞り込んでいくことは、想像以上に時間を要する作業となります。

選定作業を自社のみで行うことは非常に困難を伴うといえるでしょう。

仲介業者などM&Aの専門業者に依頼するほうが、時間とお金の節約になるといえます。

M&Aの実施を検討している場合は、M&A仲介業者に依頼して、効率的に買い手企業の選定を行うべきでしょう。

デューデリジェンスは、売り手側、買い手側の両社にとって譲渡価格やM&Aの成否に関わる重要なプロセスです。

M&Aでは買い手候補企業が売り手企業を対象として、企業内外に関わる問題点や企業価値を評価するために行われます。

入札においても、最終入札を行うかどうかの重要な判断資料となるため、買い手候補企業は財務や法務、人事などあらゆる角度から調査を行います。

当然ながら、売り手側も調査に協力しなければならないため、その対応に労力を要することは避けられません。

入札方式は複数の買い手候補の企業と情報を共有することになります。

クローズドビッドにより情報の保護は徹底して行われますが、候補企業が多くなればそれだけ情報漏えいリスクが高まることになります。

M&Aの情報や企業情報が社内や社外に流出すると、企業のイメージ低下を招く恐れもあります。

また、入札者が現れない、取引が成立しないといった場合にも企業イメージの低下が予想されます。

M&Aの初期段階においては、買い手候補企業との秘密保持契約を締結したうえで、役員クラスと一部のプロジェクトチームのメンバーなどごく少数の人間によってM&Aプロセスを進めていくことも重要となります。

入札方式は、入札者である買い手候補を募集する過程で、専門家のサポートは必須になります。

しかし、入札方式は一般的に(後述する)仲介方式よりも高い専門性が求められるため、対応できる専門家が少ないというのが現状です。

専門家のサポートが受けられなければ、全体スケジュールの計画・共有、開示する情報のコントロールなどのマネジメントをすべて自社で行わなければなりません。

これらをスムーズに行うのは非常に困難を伴うため、入札方式によるM&Aを検討する際は対応できる専門家を探すことも重要なプロセスになります。

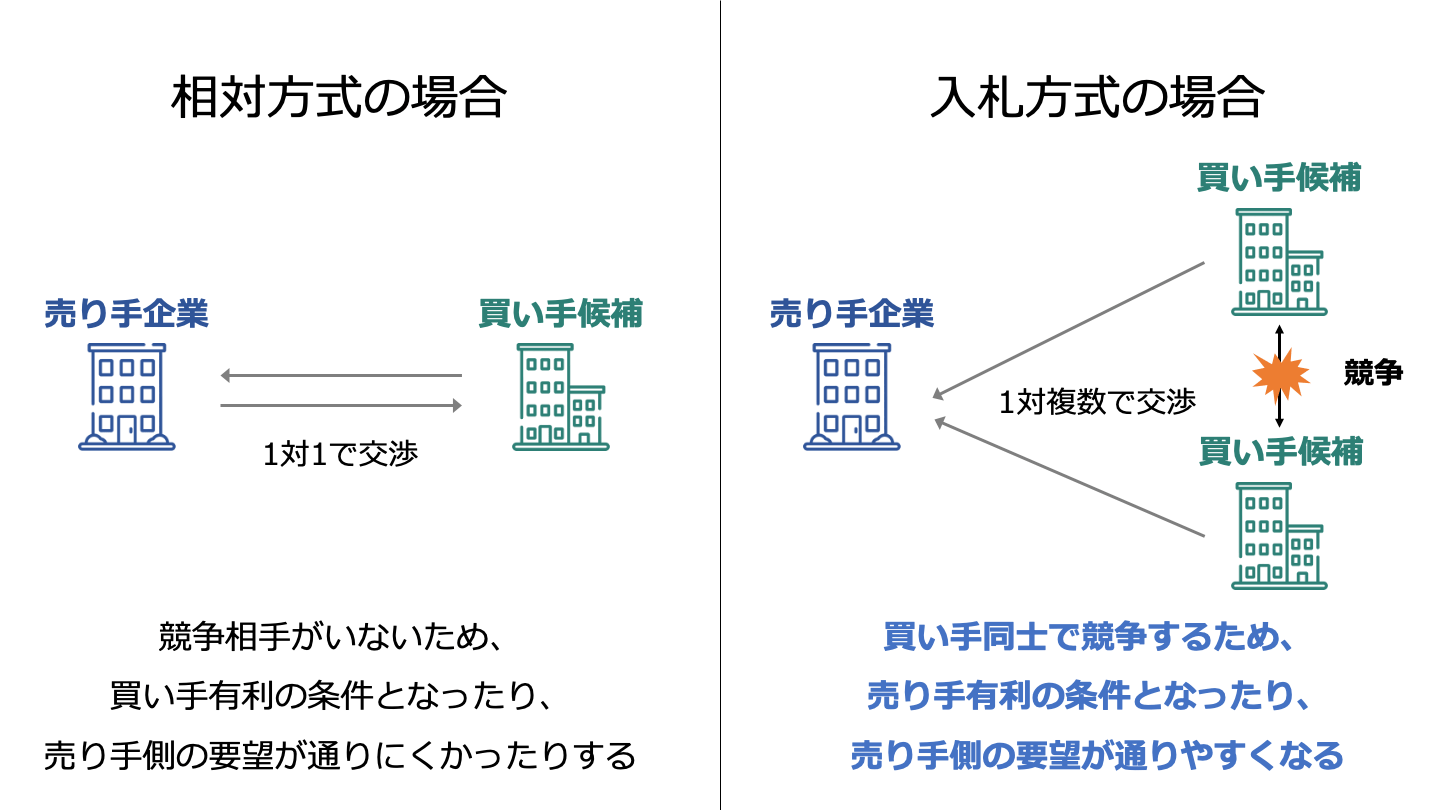

ここでは、入札方式と並んでM&Aにおいてよく利用される仲介方式(相対方式)について入札方式と比較しながら見ていきます。

仲介方式は、M&Aの専門業者を介して取引相手を選定し、売り手側と買い手側の1対1の交渉を行う方法です。

M&Aの当事会社だけで取引相手を探し出すのは非常に難しいため、M&A仲介会社など専門家に依頼して行うことが一般的です。

仲介方式を利用する場合、M&A情報を公開する範囲が専門家と交渉相手のみに絞られます。

一方、入札方式では複数の買い手候補に情報を公開するため、情報漏えいリスクという観点からは、仲介方式のほうが抑えやすいといえます。

まずは仲介方式のメリットを解説します。入札方式と比較して特に影響が大きいメリットは下記の3つです。

仲介方式は1対1の交渉が基本なので、入札方式よりも短期間での成約を目指しやすいという特徴があり、当事会社や仲介の専門家にかかる負担も軽くなる点は大きなメリットです。

また、短期間での成約は、売り手側は自社の財務状況の悪化や、外部環境の変化による影響を受けにくくなり、より良い状態で自社を売却できるので、場合によっては入札方式よりも好条件の成約となる可能性もあります。

また、買い手側は成約時期が早まれば、その分事業着手の時期が早くなり、ビジネスチャンスを逸するリスクを低減させることができます。

短期間の成約が可能であれば、売り手側、買い手側の双方にとって大きなメリットであるといえます。

仲介方式は、自社の情報の提供を交渉相手のみに制限できるので、入札方式と比較すると情報漏えいのリスクはかなり抑えることができます。

売り手が提供する情報には、独自に保有する技術・ノウハウや従業員の個人情報など、重要な機密情報も含まれます。

これらの大切な情報が外部に漏えいすると、企業価値を大きく損ねかねません。

そうなると企業イメージが低下し、株価の下落など幅広く影響し、M&Aプロセスが破断となることも珍しくありません。

仲介方式であれば情報漏えいのリスクを減らすことができます。

実際に行われるM&Aも、情報保護を重視する場合は、仲介方式を利用するケースが多いです。

仲介方式の3つ目のメリットは、買い手候補を一社に絞ることでじっくりと時間をかけて交渉を行いやすくなり、自社の魅力・強みをアピールしやすくなることです。

特に、スタートアップは現在の収益性が低くても、成長が期待できる企業も多くあります。

収益性が低い理由の説明や、成長が期待できる事業であることをアピールすることで、成約に結び付けられることもあります。

じっくりと取引・交渉を行えることは、買い手側にとってもメリットとなります。

成約を急ぐと、売り手企業の適正な価値を見誤ったり、簿外債務を見逃したりするなどの失敗リスクも高まります。

入札方式と比較した場合に特に注意すべき仲介方式のデメリットは以下の2つがあげられます。

仲介方式は、買い手候補に競合する相手がいないため、入札方式と比較すると売却価格が低くなる傾向にあります。

M&Aの売却価格は、専門家による企業価値評価で算出された価値を基に交渉が行われます。

売り手側と買い手側の条件をすり合わせた結果、適正価値よりも低い価格で交渉成立となることも珍しくありません。

特に独占交渉権を交わした場合、値下げ交渉を申し出られれば、売り手側は他の買い手候補の選定や交渉を禁じられているため、不利な条件であっても応じなければならないこともあります。

仲介方式では、買い手側から売り手側に申し出る場合、売り手側がM&Aに応じない可能性もあります。

仲介方式の売り手側はまず複数の買い手候補のなかから交渉相手を探します。

その際に効果的なアピールができないと交渉段階に進むことも難しくなります。

専門家を通して、信頼関係の構築やM&Aに求める条件の把握など、売り手側の目に留まるような準備が求められます。

ここまで入札方式と仲介方式のメリット・デメリットを見てきました。

M&Aの取引相手へのアプローチ方法を決める際は、入札方式と仲介方式のメリット・デメリットを理解したうえで比較検討することが大切です。

上記のメリット・デメリットを踏まえると、高額での入札や好条件の提示を希望する場合は入札方式、情報保護を徹底しつつ短期間での成約を目指したいと考える場合は仲介方式が適しているといえます。

最終的な決断は、会社の状況やM&Aの目的を考慮したうえで行われますので、M&Aの専門家に相談して専門的知見によるアドバイスを受けつつ、適切な方式を選択することをおすすめします。

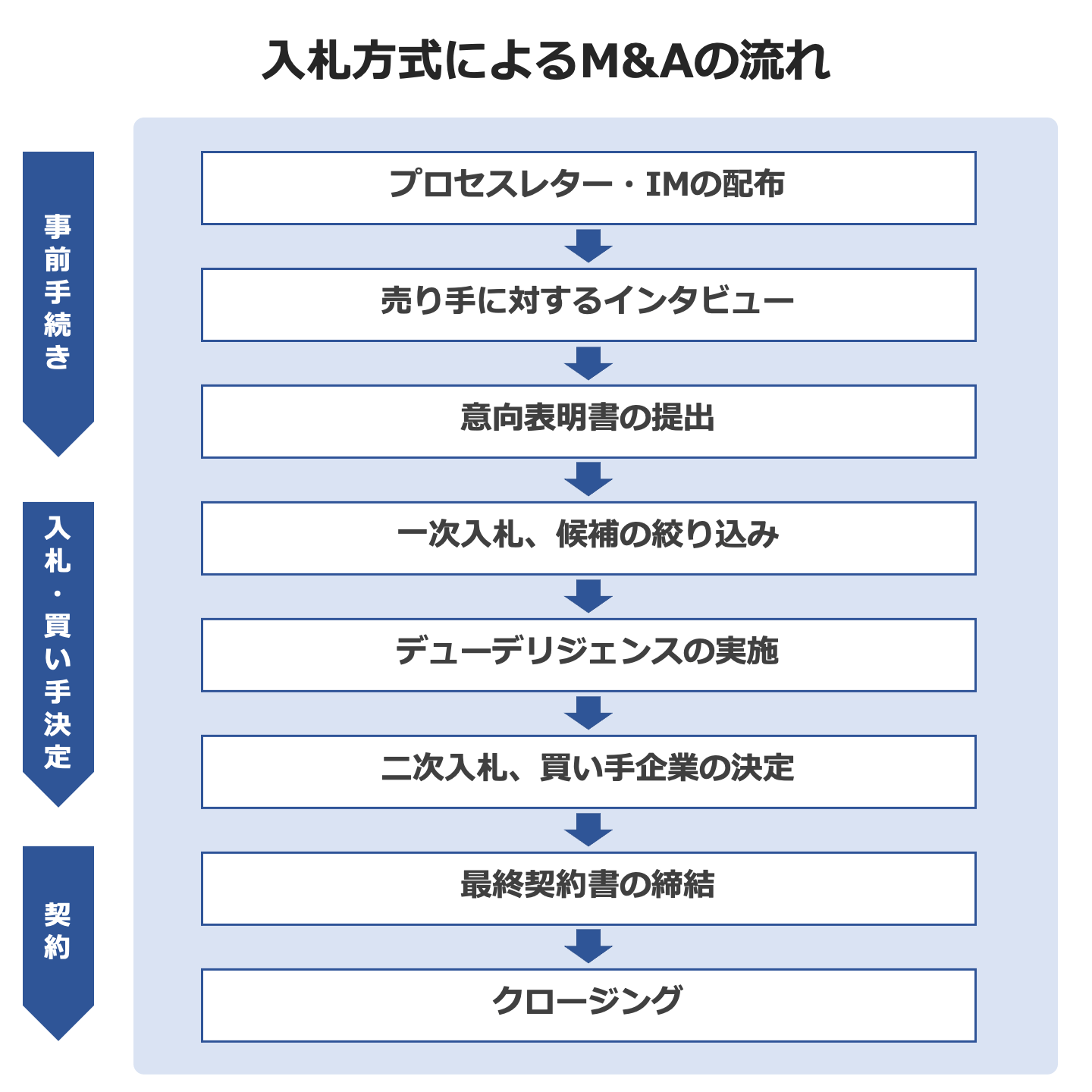

それでは入札方式によるM&Aプロセス・流れについて見ていきます。

入札方式による交渉を行う場合は、まず、秘密保持契約を締結した上で、入札に関する資料(プロセスレター)と売り手企業の詳細な情報をまとめた資料(インフォメーションメモランダム:IM)を配布します。

プロセスレターは、入札希望者に対して入札の手順やルール、スケジュールなどをまとめた資料です。

プロセスレターは通常M&A専門業者が作成します。

また、IMには企業名や会社概要、事業内容、取引先、財務データ、資産、設備の状況、雇用状況などが記載されます。

IMも通常M&A専門業者が作成しますが、売り手側としても魅力をアピールできる内容になっているか確認することが重要です。

そして、買い手側としても、IMの内容が楽観的なものとなっていないか、M&A専門業者の協力を得ながら、内容を精査することが必要となります。

1次入札で買い手候補が絞り込まれ、2~3社の限られた数の候補者が後述のデューデリジェンスに進み、最終条件の交渉権を得るために改めて最終入札書を提示します。

M&Aを行う上で、資料では解消できない売り手側の疑問点や会社の雰囲気、売り手側の経営陣や役員の人となりについて理解するため、売り手側に対するインタビューを行います。

また、買い手企業の考える事業戦略や事業計画を深く理解してもらうために、インタビューが行われます。

買い手候補は、IMやインタビューを通して、買収の意向を固めたらプロセスレターに記載された要領に従って、意向表明書を作成し、入札に参加します。

入札書(意向表明書)の内容は、売り手側であらかじめ指定した事項(金額、経営方針、雇用条件など)を記入してもらいます。

複数の候補者からの入札があった場合には、売り手側において、事前に決定した選定基準(金額、経営方針、雇用条件など)に基づいて、候補者の絞り込みを行います。

通常、2~3社に絞り込むケースがほとんどです。

絞り込みを行う理由は、費用や労力を抑え、情報漏えいリスクを管理するためです。

デューデリジェンス(企業価値算定:DD)とは売り手企業の企業価値を金銭的に評価することをいいます。

さまざまな算定方法があり、実態に応じて選択されます。

ただし、この段階では適切な算定を行うのに必要な情報が十分そろっていないのが通例です。

そのため、大まかに企業価値を算定すべく、買収価格の目安(上限・下限)を決めることで、M&A交渉に乗り出すべきかどうかを検討する判断材料とします。

デューデリジェンスの実施を経て、買い手候補企業から最終入札書が提出されます。

そして、売り手側で最終契約書のドラフトを作成し、あらかじめ買い手候補に送付します。

最終選定に際しては、買収価格のほか、買収スキームや買収後の経営方針なども考慮して検討が行われるため、最高価格を提示した候補者が選定されるとは限りません。

最終契約締結に向けて、スキームや売却条件、引継ぎ方法などの最終交渉が行われます。

最終交渉がまとまると、M&Aの契約内容を確定させる最終契約が取り交わされます。

最終契約書に盛り込まれる事項は譲渡方法や譲渡価格、価格調整に関する規定など多岐にわたります。

最終契約に従ったクロージングが行われます。

クロージングの当日は、対価の支払いや株式交付、株主名簿の名義書換、重要物の引き渡し、設立登記などが行われます。

クロージングの際に取り交わされる書類や必要な手続きは多岐にわたるため、クロージングの前日までに双方の実務担当者が集まって必要な書類や手続きを確認するという段階を設けることもあります。

ここでは、入札方式を利用する場合の注意点について見ていきます。

入札方式で勝ち残るためには、他の入札参加者よりも有利な条件を提示することが必要になります。

ただし、売り手側が一見優良な企業に見えても、簿外債務などの大きなリスクを抱えているケースも少なくありません。

そのため、意向表明をする前にできるだけ多くの情報を収集し、リスクを回避しながら、「勝つ条件」を提示できるよう検討することが重要です。

もっとも、リスク如何によっては、そもそも入札参加を辞退することもありえます。

意向表明までには売り手側に対して基本的な調査が認められるケースもあるため、積極的にコミュニケーションをとることはもちろん、売り手側に対して他の入札参加者の状況や売り手側の価格目線など、できるだけ多くの情報を収集することが重要です。

買い手側はM&Aを実現させても、想定していたような効果が得られないといったケースもあります。

主な要因として、事業内容や財務状況を正確に把握していない、企業文化が合わずスムーズに経営統合が進まない、といったことがあげられます。

このような状況にならないためにも、買い手側があらかじめ買収基準を明確化しておくことが重要となります。

事業内容や財務状況だけでなく、コンプライアンス体制やM&A後の円滑な事業運営まで見越して、財務、税務、法務、人事などに関して基準を明確化しておく必要があります。

そして、その基準をもとにデューデリジェンスを実施することになります。

入札方式において売り手側が最も気を付けなければならない点は、買い手企業の選定まで競争状態を維持することです。

なぜなら、競争状態が失われると、買収条件をより有利なものとする期待が損なわれてしまう可能性があるからです。

競争状態を維持するためには、売り手側において入札対応するための専門のプロジェクトチームを立ち上げて、メンバー以外の者は買い手候補にかかる情報にアクセスできないようにするなど、情報の適切なコントロールを行うことが最も重要となります。

特にデューデリジェンスの過程においては、従業員に対するインタビューなど、買い手候補と従業員との接触が予定されているケースも多く、その際の従業員の何気ない発言から他の買い手候補を特定され、買い手候補間での調整が行われれば、競争状態が失われてしまうこともあり得るため、特に注意が必要です。

買い手候補への打診を開始する前に、入札の各過程の期限を設定しておき、それを遵守して手続きを進めていくことも重要です。

なぜなら、期限を区切らないと、プロセスが間延びしてしまい、その間に事業の劣化が進行したり、デューデリジェンスの結果が陳腐化したり、いつまでも候補者が選定できないといった悪循環に陥ることもあり得るからです。

売り手側は買い手候補を効率的に選定するために、入札条件の項目を事前に明確化しておく必要があります。

そうしなければ、買い手候補が提示した入札条件の比較を行うことが困難になってしまうからです。

この観点から、1次入札時に提出する入札書(意向表明書)に記載する事項を特定、限定し、売り手側でドラフトした最終契約書案をあらかじめ買い手候補に送付し、2次入札時に最終入札書と一緒にマークアップした最終契約書のドラフトを提出させることが行われています。

M&A取引を成功させるためにはまず適切な相手先を見つける必要があります。今回は入札方式について詳しく解説しました。

入札方式であっても仲介方式であっても、それぞれの特徴やメリット・デメリットを理解したうえで、自社に適した方式を採用してください。

入札方式や仲介方式で判断に困った際はM&Aの専門家に相談することを検討してください。

(執筆者:公認会計士・税理士 河野 雅人 大手監査法人勤務後、独立。新宿区神楽坂駅近くに事務所を構え、高品質・低価格のサービスを提供している。主に中小企業、個人事業主を中心に会計、税務の面から支援している)

公式HP:河野公認会計士税理士事務所