時価純資産法とは?計算方法と営業権の加算をわかりやすく解説【計算例付き】

更新日:2026年07月16日

M&A・事業承継

当社はビジョナル(東証上場)

のグループ会社です

.png&w=3840&q=75)

.png&w=3840&q=75)

.png&w=3840&q=75)

.png&w=3840&q=75)

.png&w=3840&q=75)

.png&w=3840&q=75)

長きにわたり育て上げた会社が「いくらで売れるのか」は、次の世代や新たなパートナーに引き継ぐ経営者にとって最大の関心事でしょう。

M&Aにおける企業価値(株主価値)評価法の中でも、時価純資産法は、特に中小企業や実物資産(不動産、機械設備など)を多く保有する企業にとって、現在における価値を客観的に示す基本的手法です。

この手法は、企業が現在保有する資産と負債を「時価」で評価し、その差額(時価純資産)を株式価値とする「コストアプローチ」に分類されます。

つまり、会社が清算された場合に株主の手元に残る「最低保証価値」を示すものです。

この記事では、時価純資産法の計算方法や、メリット・デメリット、営業権を考慮した方式などについて、他の手法(DCF法など)と比較しながら、M&Aの専門知識に基づいてくわしく解説します。

M&A(企業の合併・買収)を成功させる上で、売り手と買い手の双方が納得できる「企業価値」を客観的に算出すること(バリュエーション)は、交渉の土台となります。企業価値評価の手法は多岐にわたりますが、時価純資産法は、特に中小企業のM&Aにおいて、その簡易性と客観性の高さから広く採用されています。

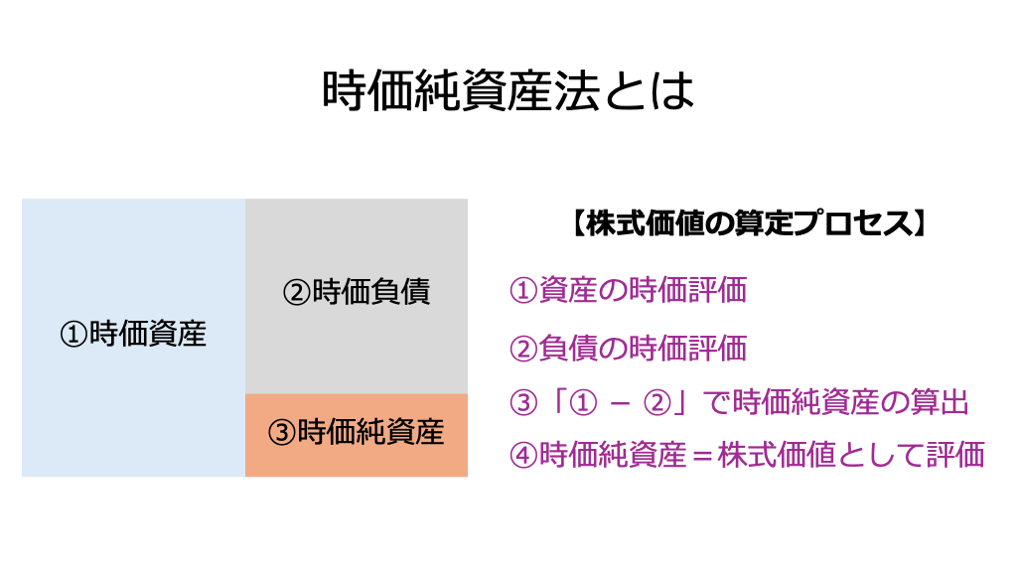

時価純資産法は、企業が現在保有している資産と負債を「時価」で評価し、その差額(時価純資産)をもって株式価値とする手法です。

この手法は、企業価値評価の3大アプローチの一つである「コストアプローチ」に分類されます。

コストアプローチは、企業を解散・清算した場合に残ると考えられる価値、すなわち「解散価値」や「最低価値」を把握することを目的としています。

そのため、時価純資産法で算出された価値は、企業が事業を継続することを前提とした「ゴーイングコンサーン価値」ではなく、あくまで企業の財務的な基礎体力と、最低限保証されるべき価値を示すものです。

純資産を評価する手法には、時価純資産法と簿価純資産法があります。

この2つの違いは、資産と負債を「どの価格」で評価するかという点に集約されます。

評価手法 | 簿価純資産法 | 時価純資産法 |

評価の基準となる価格 | 帳簿価格(取得原価) | 現在の市場価格(時価) |

特徴 | 企業の貸借対照表(B/S)上の数字をそのまま用いるため、含み損益が反映されない | 資産・負債を市場価格で再評価するため、含み損益が反映され、より実態に近い価値が算出される |

M&Aにおける用途 | 迅速な概算、内部資料の作成 | M&Aの初期評価、交渉の基礎 |

簿価純資産法とは、貸借対照表に記載されている帳簿価額(簿価)をそのまま株式価値の算定に用いる手法です。

簿価純資産法の大きな利点は、決算書の数値を使うため、関係者にとってイメージがしやすく、コストをかけずに株式価値を算定できることです。

しかし、簿価純資産法の大きな欠点は、簿価が現在の市場価値と大きく乖離している場合(例えば、購入時の価格で計上されている土地や建物など)に、会社の本来の価値を反映できないことです。

一方で時価純資産法は、資産の含み損益(時価と簿価の差額)を反映させるため、簿価純資産法で評価するよりも株式価値が上がることも下がることもあります。

売り手経営者の視点では、特に簿価よりも時価が高い不動産などの資産がある場合、時価純資産法を用いることで、簿価では過小評価されていた価値を評価額に加えることができるのです。

「時価純資産法」と「修正簿価純資産法」は、資産の含み損益を評価額に反映させるという点では共通しており、実務上、あまり厳密に区別されないで使われることも多く見られます。

しかし概念的に考えると、両者には違いがあります。

手法 | 修正簿価純資産法 | 時価純資産法 |

評価対象となる修正の範囲 | 価値に変動のある特定の資産(土地や有価証券など)を中心に含み損益を勘案する | 純資産だけでなく、全資産・全負債を時価に修正し、含み損益を勘案する |

負債(簿外債務等)の考慮 | 負債に関する修正の言及は限定的 | 未認識債務や簿外債務といった負債についても勘案して貸借対照表全体を修正する |

売り手経営者の視点からは、評価額を最大化したい一方で、M&A後のトラブルを回避することも極めて重要です。

簿外債務や偶発債務といった将来的なリスクは、後の補償問題に発展し、譲渡代金から減額される原因にもなりかねません。

時価純資産法では、未認識債務等といった負債も網羅的に勘案するため、買収監査(DD)で洗い出されるリスクを事前に評価額に織り込み、後日のトラブルリスクを減らすという点で優れています。

時価純資産法の計算は非常にシンプルであり、企業価値評価の基礎として機能します。

時価純資産法では、企業価値(株式価値)は以下の計算式で算出されます。

この手法では、企業の事業活動から生み出される将来の収益力(営業権・のれん)を考慮せず、純粋に企業の財政状態のみに着目します。

具体的には以下の流れで時価純資産を算出します。

1. 時価資産の算出

2. 時価負債の算出

3. 時価純資産の算出

4. 株式価値

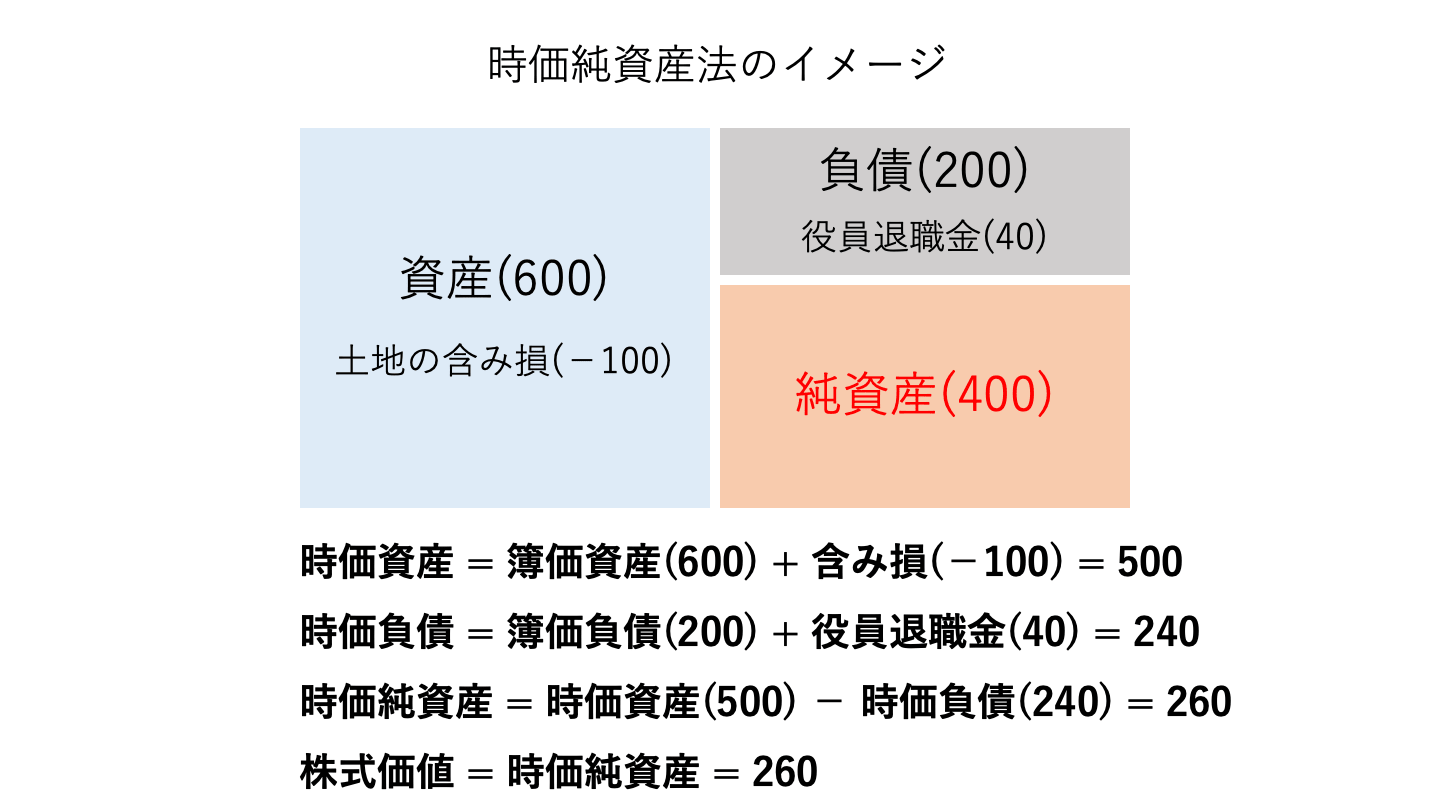

ある中小企業の財務情報が、時価評価の結果、以下の通りとなったと仮定します。

この場合の時価純資産額と株式価値は以下の通りです。

この結果から、仮にこの企業が今すぐ清算された場合、株主の手元に残る最低価値は1億円であると判断されます。

時価純資産法における最も重要なプロセスは、貸借対照表(B/S)上のすべての資産と負債を、M&Aの基準日における「時価」で正確に評価し直すことです。

時価評価にあたっては、将来の回収可能性や市場での売却可能性、そして評価差額に対する税金の影響を考慮する必要があります。

また売り手企業側は、これらの評価項目について事前に「見える化」と「磨き上げ」を実施し、デューデリジェンスに備えることが、M&Aを円滑に進め、価値を最大化する上で不可欠です。

この章では、資産と負債の勘定科目ごとに、時価評価のポイントを解説します。

資産の時価評価では、その内容、回収可能性、換金性、再調達金額といった観点から総合的に検討されます。

原則として簿価が時価と見なされますが、重要なのは「回収可能性」です。

回収不能リスクがある場合は、その分を評価額から減額されることになります。

事前に不良債権を洗い出し、適切な貸倒引当金が計上されているか確認することが大切です。

回収状況を確認し、返済が難しい貸付金に関しては減額が必要です。

事業に無関係な資産については、M&Aを実施する前に経営者個人との間で分離させておくことが望ましいです。

特に非上場企業に関しては、オーナー向けの貸付金が計画的に回収されない場合が多いです。

このケースにおいて買い手側は、「計画的な返済」または「貸付金残高を買収金額から減額すること」を条件に設定することが重要です。

有価証券に関しては、市場で取引されているかどうかで評価方法が変わります。

上場株式に関しては、評価基準日時点の市場価格(終値など)を時価とします。

一方で非上場株式については、評価対象企業の純資産や収益力などに基づいて、別途バリュエーション(時価純資産法やDCF法など)を適用して時価評価することが望ましいです。

ただし、費用対効果を考慮して、簿価で評価するケースも少なくありません。

市場での売却可能性(正味売却価額)に基づいて時価評価します。

簿価で計上されていても、陳腐化している製品や破損している商品、長期間滞留している原材料(不良在庫)などは、市場価値がゼロまたは簿価を大幅に下回るため、適切な評価減(資産価値の減額)が必要です。

基本的には、不動産鑑定士による鑑定評価額、または路線価・公示価格を参考に評価します。

企業が保有する土地や建物は、取得時よりも市場価値が上昇している(含み益)か、逆に下落している(含み損)可能性が高く、時価純資産額を最も大きく左右する項目の一つです。

売り手にとっては、適正な時価評価によって企業価値評価額を高められる(もしくは減額される)可能性があるため、慎重に評価を実施し、必要に応じて対策を講じることが重要です。

実務上は、過年度の適正な減価償却費を反映した簿価を時価とみなすケースが多いです。

もしくは、中古市場における再調達価格や売却価格を参考に評価します。

簿価が残っていても、技術的な陳腐化により市場価値が低い機械は、帳簿上の金額よりも価値が低くなります。

一方で、独自の高い価値を持つ特注設備などは、簿価よりも高い評価を受ける場合もあります。

なお、圧縮記帳が実施されている場合には、圧縮記帳が行われていないものとして、償却計算を再実施することで適正価格を算出します。

将来の課税所得が見込める場合に限り、資産として認識できます。

回収可能性が低い部分に関しては評価上減額する必要があります。

特許権や商標権、ノウハウなど、貸借対照表に簿価が残っているものは、その使用価値を考慮し評価されます。

ただし、真の「のれん」価値(超過収益力)は、後述の「時価純資産法+営業権(のれん)」方式やインカムアプローチのDCF法などで加算されます。

市場における実際の取引価格を時価とします。

複数ある仲介会社サイトに掲載されている価格の「平均値」を時価として採用することが一般的です。

負債の時価評価の主な目的は、簿外債務や偶発債務といった潜在的なリスクを網羅的に把握し、譲渡額を決定する段階で織り込んでおくことです。

これにより、M&A後の補償請求によるトラブルを回避できます。

社債や銀行からの長期借入金などの有利子負債に関しては、一般的に額面をそのまま時価とみなします。

ただし、市場金利から著しく乖離した金利で借り入れている負債がある場合、その金利差を考慮した現在価値で評価し直す場合もあります。

また、オーナーからの借入金がある非上場企業であり、かつオーナーが債権放棄することが明確であるケースでは、その分について減額評価します。

原則として簿価が時価と見なされます。

ただし、評価時に支払いサイトの遅延がないか、不正な計上がないかなど、実務上の慣行と財務の健全性を確認する必要があります。

未計上または不足額を簿外債務として認識し、負債に加算します。

賞与引当金については、支払うべき賞与について、会計上引当金が計上されていない場合は、予想される支払額を簿外債務として負債に計上します。

また、退職金の規程があるにもかかわらず、計上されていない退職金債務がある場合、過去の支給実績などをもとに評価基準日時点における必要支給額を算出し、簿外債務として負債に含めます。

時価評価に伴って発生する「繰延税金負債」を計上します。

資産の時価評価により含み益が発生した場合、その含み益が将来売却された際に課せられると考えられる法人税等の相当額を、「繰延税金負債」として負債に計上する必要があります。

これにより、時価純資産額は大幅に減額される可能性があります。

M&Aの実行後に買い手が負うリスクを金銭的に評価し、負債に含めるか、もしくは買収価格から減額します。

たとえば、解約不能な長期リース債務、未払いの残業代(労働債務)、係争中の訴訟による将来的な賠償金(偶発債務)などが挙げられます。

これらの債務は、デューデリジェンスで特定され、買収価格に行う減額調整の対象となります。

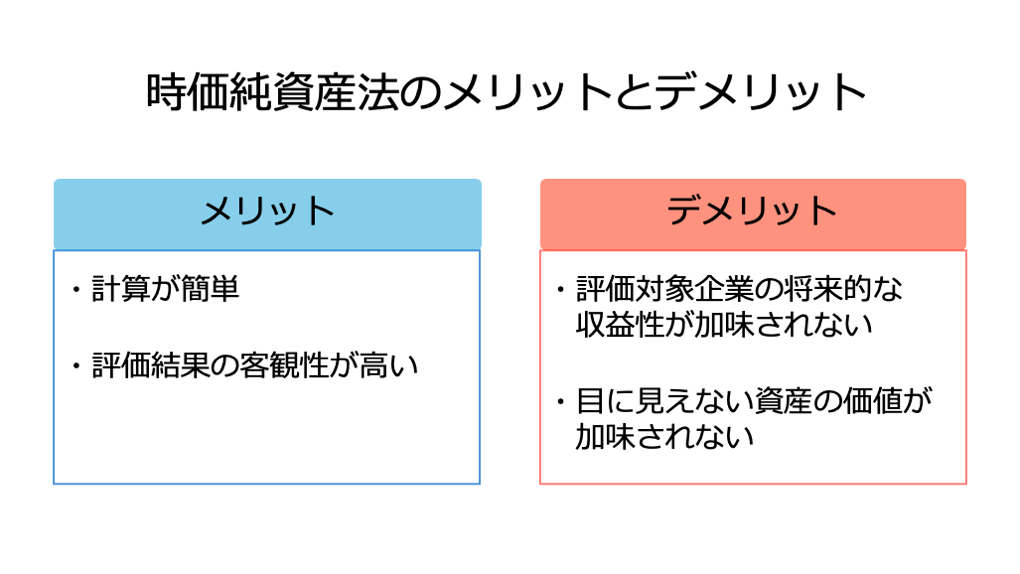

時価純資産法が中小企業M&Aの現場で多用されるのは、メリットがあるからです。

この章では、時価純資産法が持つ2つのメリットを解説します。

時価純資産法では、インカムアプローチの代表的な手法であるDCF法(ディスカウンテッド・キャッシュフロー法)のように、複雑な将来のキャッシュフロー予測や、専門的な割引率(WACC)の算定を必要としません。

貸借対照表上の数値を時価に置き換え、資産から負債を差し引くという非常にシンプルな計算構造であるため、M&Aの専門家ではない売り手・買い手の経営者も、容易に計算を行うことが可能です。

時価純資産は、不動産鑑定士による評価額や、市場で取引されている有価証券の株価など、客観的な市場データや専門家の意見に基づいて算出されます。

将来予測に大きく依存するDCF法とは異なり、評価の根拠が明確であるため、買い手と売り手の交渉において、評価額の妥当性について合意を得やすいという大きなメリットがあります。

また、企業の「最低保証価値」を示すため、M&Aの大まかな相場を把握することにも役立つでしょう。

簡易性と客観性に優れる時価純資産法ですが、企業価値評価手法として致命的なデメリットも存在します。

具体的には、以下2つのデメリットがあります。

時価純資産法は、企業の過去から現在までの財政状態(純資産)のみに着目する手法です。

そのため、将来的に高い成長が見込まれる新技術や、市場の拡大による急激な収益増加のポテンシャルといった「将来性」が、評価額に直接的に反映されません。

特に成長フェーズにあるベンチャー企業や、事業転換期にある企業の場合、時価純資産法のみでは企業価値が過小評価されてしまうリスクがあります。

将来性の高い企業には不向きであるため、基本的には別の手法(DCF法やマルチプル法など)の活用が適切です。

時価純資産法は、貸借対照表に計上される有形資産や確定した負債の評価に焦点を当てるため、無形資産(のれん)の価値を直接評価できません。

具体的には、企業のブランド力や独自の顧客リスト、優秀な人材、強力な技術ノウハウといった「目に見えない資産」(無形資産)の価値(強み)が評価額に加味されません。

目に見えない強みこそが収益性の源泉となっている売り手企業にとっては、時価純資産法の単独採用は企業価値の過小評価につながるおそれがあるため注意が必要です。

時価純資産法が持つ「将来性や無形資産を考慮しない」というデメリットを補い、M&A価格の妥当性を見出すために、実務の現場では時価純資産に「営業権(のれん)」を加算するという手法(年買法)が広く用いられてきました。

営業権(のれん)とは、企業が持つブランド力やノウハウ、超過収益力といった、時価純資産を上回る無形の超過価値を指します。

この方式を用いることで、客観的な資産価値(時価純資産)をベースにしつつ、将来の収益期待(営業権)を上乗せした価格をM&A交渉の出発点とすることができます。

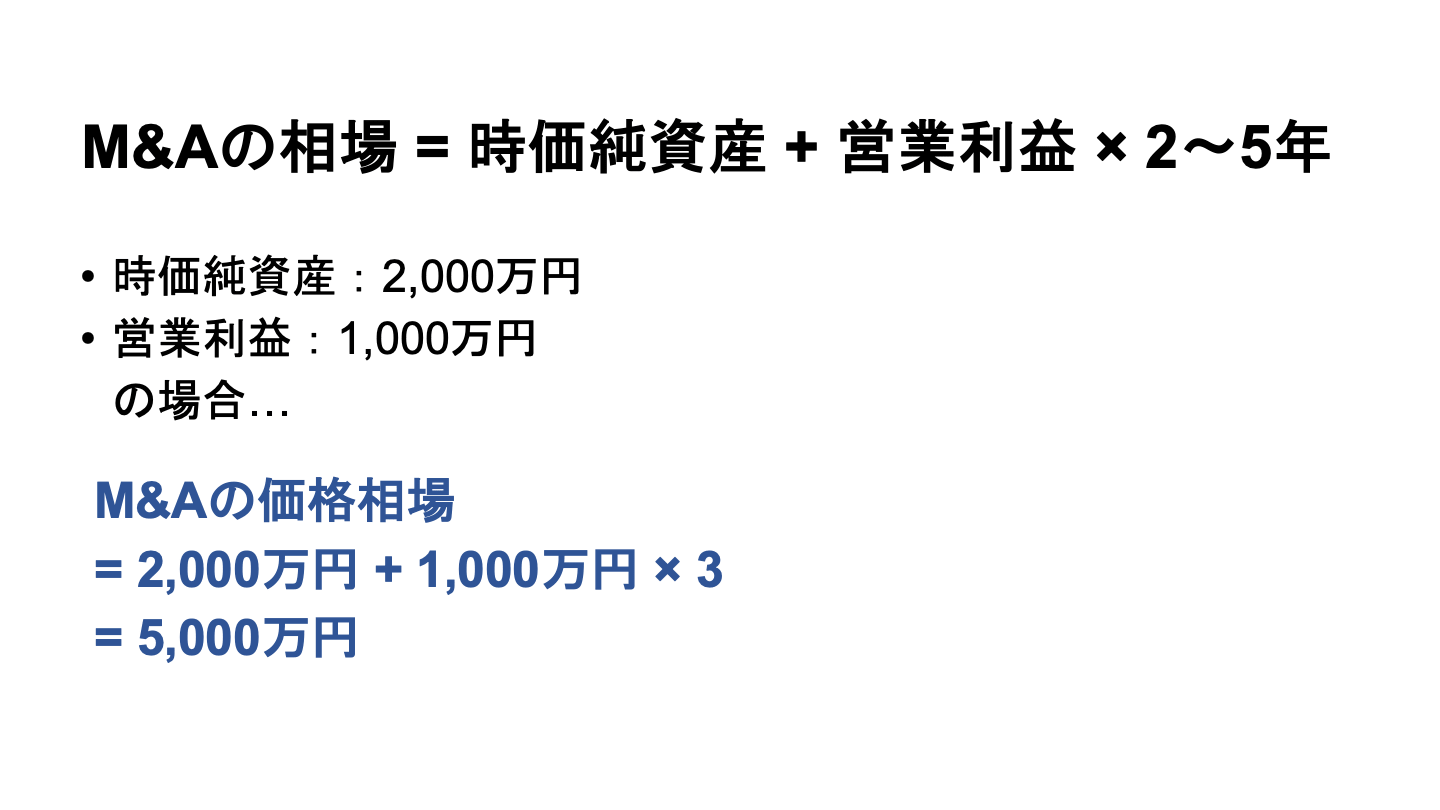

中小企業のM&Aでは、「時価純資産法+営業利益×2〜5年分」の計算結果(年買法)を、M&A価格の相場とみなす場合が少なくありません。

加算する営業利益の年数は、売り手企業の性質や買い手企業との交渉等によって決定されます。

基本的には、売り手企業の将来性が高いほど、加算する年数を増やします。

容易にM&A価格の相場を算出できる点が魅力ではあるものの、ファイナンスの理論的な根拠がない実務慣習的な手法である点に注意が必要です。

近年では、年買法に代わって簡易的なマルチプル法(「EBITDA × 3〜8倍 + 現預金 - 有利子負債」)を用いるケースが増えています。

どちらの手法を用いるにしても、あくまでM&A相場の「目安」に留めることが求められます。

たとえば、時価純資産:2,000万円、営業利益:1,000万円、評価倍率:3倍の場合、M&A価格の相場は以下のとおり算出されます。

この計算により、企業の最低価値(2,000万円)に加え、将来の収益力(営業権3,000万円)が加算され、M&A価格の相場は5,000万円となります。

この金額を、M&A価格交渉における土台として活用可能です。

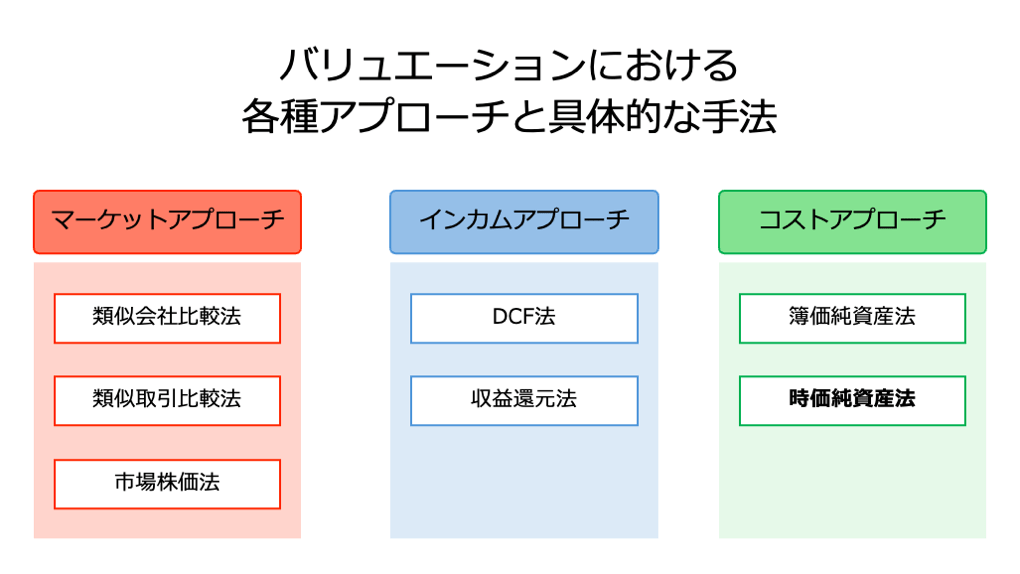

企業価値評価の方法には、コストアプローチ(資産ベース)、マーケットアプローチ(市場ベース)、インカムアプローチ(収益ベース)の3つの主要な考え方(アプローチ)があり、時価純資産法はそのうちの1つ(コストアプローチ)に該当します。

M&A価格は両者の合意によって最終的に決まりますが、これらの企業価値評価の方法は協議を進める上での合理的な価格算出に使われます。

売り手経営者は、自身の会社の価値を最大限に引き出すために、これらのアプローチの特徴を理解し、場面に応じて適切な手法を選択することが重要です。

コストアプローチは、企業の保有する資産と負債の価値に着目し、純資産額をもとに企業価値評価を行う方法です。

時価純資産法が代表的な手法となります。

メリットは、計算が容易であり、評価の根拠が明確で客観性が高い点です。

デメリットは、企業の将来的な成長性や、貸借対照表に表れない無形資産(のれん)の価値を反映できない点です。

マーケットアプローチは、評価対象企業と類似する上場企業や、類似のM&A取引事例を参照し、それらの市場価格(株価や取引額)を基に企業価値を算定する手法です。

類似会社比較法(マルチプル法)などが主な手法です。

メリットは、市場の実態を反映した客観的な評価結果を得られやすい点です。

デメリットは、評価対象企業と完全に類似した企業や取引事例を見つけることが難しく、市場の動向(株価の変動)に評価額が左右される点です。

インカムアプローチは、企業の将来的な収益力に焦点を当てて、企業価値を算定する手法です。

DCF法(ディスカウンテッド・キャッシュフロー法)が、その代表的な手法です。

メリットは、企業の将来的な成長ポテンシャルや事業計画を評価に最大限に反映できる点です。

デメリットは、将来のFCF予測や割引率(WACC)の設定に評価者の主観が入りやすく、計算が複雑であり、評価結果の客観性や安定性が低い点です。

最後に、時価純資産法に関連する質問とその回答を紹介します。

時価純資産法は英語で「Adjusted Net Asset Method」または「Current Net Asset Value Method」などと表現されます。

時価純資産法は、M&A価格の「大まかな相場把握」や「交渉の土台作り」に役立ちます。

しかし、時価純資産法は企業の将来性を加味しないため、M&Aの最終的な価格決定においては、DCF法(インカムアプローチ)とマルチプル法(マーケットアプローチ)の併用が求められます。

特に、相場を見積もるという点では、類似企業の株価指標に基づくマルチプル法を用いた方が、市場の実態を反映しやすく、精度が高いと考えられます。

清算処分時価純資産法は、時価純資産法の一種です。

しかしこの手法は、評価対象企業が事業を継続することを前提とせず、事業を停止し、保有する資産をすべて清算(売却・回収)し、負債をすべて弁済することを前提としています。

清算処分価額(すぐに売却・回収できるであろう価値)をもとに純資産を計算するため、事業継続を前提とした時価純資産法よりも、資産の評価額は低くなる傾向があります。

この手法は、M&Aではなく、事業撤退や会社清算の際の財務評価に用いられることが一般的です。

時価純資産法は、M&Aの企業価値評価において、企業の財政状態に基づく客観的な「最低保証価値」を把握するために不可欠な手法です。

計算が簡単で客観性が高いというメリットがある一方で、企業の成長性や無形資産の価値を加味できないという決定的なデメリットを持ちます。

そのため、時価純資産法と企業の超過収益力(営業利益の数年分)を加算する「時価純資産法+営業権(のれん)」方式が、中小企業のM&A相場を決定するハイブリッドな手法として広く採用されています。

円滑なM&Aの実現のためには、この手法の基礎知識を理解した上で、複雑な時価評価や簿外債務の精査について、公認会計士やM&Aアドバイザーなどの専門家と連携することが重要です。

また、売り手企業の経営者は、時価純資産法や他の手法(マルチプル法)などを活用し、自社の簡易的な相場を見積もることもおすすめです。

そうすることで、「今はどのくらいの価格で売却できそうか」や「より高い価格で売却するには何をすべきか」などを考えやすくなるでしょう。

そんなときに、まず使えるのが「かいしゃ価値トレンド」。会社名を出さず・約30秒・無料で、同業の成約相場と買い手の傾向を確認できます。