創業者利益とは|M&A・IPOの徹底比較、計算方法、最大化する戦略

更新日:2026年04月27日

M&A・事業承継

当社はビジョナル(東証上場)

のグループ会社です

M&A(合併・買収)やIPO(新規株式公開)を検討している創業者の皆様にとって、「創業者利益」は、長年にわたる事業経営の努力とリスクに対する報酬です。

この利益をいかにして最大化し、確実に手元に残すかを知ることは、M&A成功のカギとなります。

本記事では、M&Aによるイグジットを中心に、創業者利益の定義から、具体的な獲得方法、正確な計算方法、そして手取り額を最大化するための戦略と法的注意点までを、専門的かつ実践的な視点からくわしく解説します。

※本記事における税務の解説は、2025年10月時点の情報に基づいています。法改正などによる変更もありますので、最新情報を必ずご確認ください。

創業者利益は、経営者が事業を成長させた集大成として受け取る、特別な性質を持つ売却益です。

その定義や、一般的なキャピタルゲインとの違いを明確に理解することが、戦略の第一歩となります。

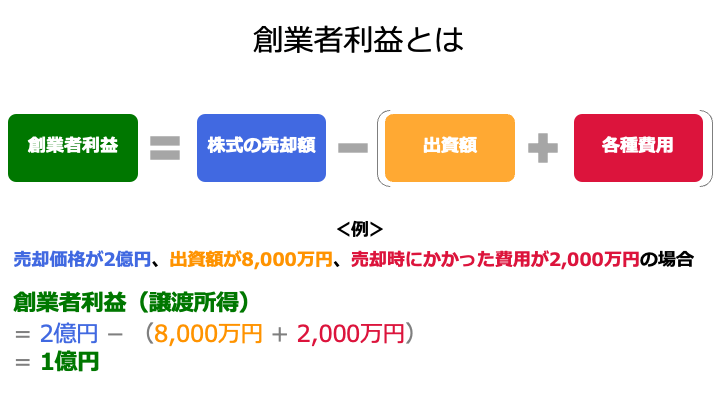

創業者利益とは、文字通り、企業をゼロから立ち上げた創業者が、自社株式を第三者に譲渡(売却)した際に手にする利益を指します。

基本的には、「創業者利益 = 株式の売却額 − (出資額 + 売却等に要した各種費用)」と考えることができます。

たとえば出資額が8,000万円、売却時にかかった費用が2,000万円、株式の売却額が2億円の場合、創業者利益は「2億円 −(8,000万円 + 2,000万円)= 1億円」となります。

この利益は、創業者が自己資金(出資金)と時間を投じて会社を成長させ、その結果として株価が向上した分の差額にあたります。

創業者利益の特徴は以下です。

創業者利益の獲得プロセスは、「株式の発行・会社設立→事業投資による企業価値向上→M&AやIPOに伴う価値が上がった株式の売却」という流れで実現されます。

創業者利益は、株式の売買によって得られる利益であるため、広義には「キャピタルゲイン(Capital Gain)」の一種に分類されます。

キャピタルゲインとは、株式や不動産、貴金属などの資産を売却した際に、購入価格と売却価格の差額として生じる売却益のことです。

しかし、両者には以下に挙げた本質的な違いがあります。

比較項目 | 創業者利益 | 一般的なキャピタルゲイン |

発生源 | 自社株の譲渡(会社成長の成果) | 上場株式や不動産などの資産運用 |

本質的な意味 | 事業継続・成長に対する報酬 | 資産運用による収益 |

経営権 | 経営権の譲渡を伴うことが多い | 経営権を伴わない |

創業者利益が単なる資産運用益と一線を画すのは、それが「自ら会社を成長させた成果としての報酬」であり、多くの場合、経営権や事業支配権の譲渡(M&A)を伴う点にあります。

「創業者が一から会社を生み出し、その成長対価として得られる報酬」が創業者利益、「すでに存在する資産に投資し、値上がり分を対価として得られる報酬」がキャピタルゲインであると言えます。

M&AやIPOを通じて創業者利益を獲得することは、単に金銭的な利益を得るだけでなく、経営者が抱える将来のリスクや事業の継続性といった複数の重要な課題を同時に解決する、戦略的なメリットを創出します。

具体的には、以下5つのメリットがあります。

以下では、それぞれのメリットを具体的に解説します。

会社を長年経営してきた創業者にとって、M&AやIPOによる創業者利益は、引退後の人生設計を確実にするための重要な財源となります。

M&AやIPOでは、対象企業の将来性や同業である上場企業の株価指標などを参考に、株価や企業価値を決定します。

そのため、あらかじめ獲得できる創業者利益の額を見積もることができ、リタイア(またはセミリタイア)後の生活に必要な資金計画を立てやすいです。

また、実際はケースバイケースではあるものの、相応に大きな金額のキャッシュを創業者利益として得られる傾向があるため、資産運用なども含めると経済的不安なくリタイアしやすい点もメリットです。

創業者利益は、リタイア後の生活資金としてだけでなく、新たなチャレンジのための投資資金としても活用できます。

M&Aなどで得られた潤沢な資金を元手に、創業者が長年温めてきた新規事業の立ち上げや、社会貢献活動への投資など、次のステップに進むことができます。

基本的には、一度目の起業時よりも事業に費やせる資金が多くなる上に、これまで培った経営のノウハウや人脈なども活用できるため、より少ないリスクで新規事業の立ち上げに臨めるでしょう。

中小企業創業者・経営者の多くは、会社の借入金に対し、個人保証や担保を提供していることが一般的です。

これは、事業の失敗や廃業時に、創業者個人の資産まで危険に晒す、大きな資金的・精神的な負担となっています。

M&Aでは、買い手企業や金融機関との交渉により、この個人保証を解除できる可能性が高いです。

これにより、創業者利益を得ると同時に、長年の資金面における負担(個人保証のリスク)から解放される可能性が高まります。

またIPOにおいても、まとまった金額の資金を獲得することで、それ以前と比べて資金に関する不安が軽減された状態で、上場後の経営に臨めると考えられます。

会社を清算・廃業する場合、事業解体費用や従業員の退職金、そして資産売却に伴う予期せぬ税負担など、さまざまなコストが発生します。

資産の売却についても、廃業時は処分価格での評価となるため、M&Aと比較すると売却価格は大幅に少なくなる傾向があります。

結果として、創業者個人の手元に残る資金が大幅に減少するおそれがあります。

一方で創業者利益を得る場合はM&AやIPOを行うため、廃業の回避につながります。

つまり、創業者利益を確保しつつ、このような廃業に伴うコストの発生や手元資金の減少リスクを回避することが可能です。

廃業を選んだ場合、創業者が築き上げた技術やブランド、顧客基盤、従業員の雇用が途絶えてしまいます。

創業者利益の獲得に向けてM&Aなどを行うことで、廃業を回避し、事業や会社の存続を実現し、技術や雇用等を存続させることが可能です。

また、M&Aによって大手企業の傘下に入ったり、IPOによって上場企業としての信用力を高めたりすることで、従来よりも成長を加速させやすくなります。

その結果、取引先と安定的に取引を行ったり、従業員の待遇が良くなったりと、多方面に良い影響をもたらす可能性があります。

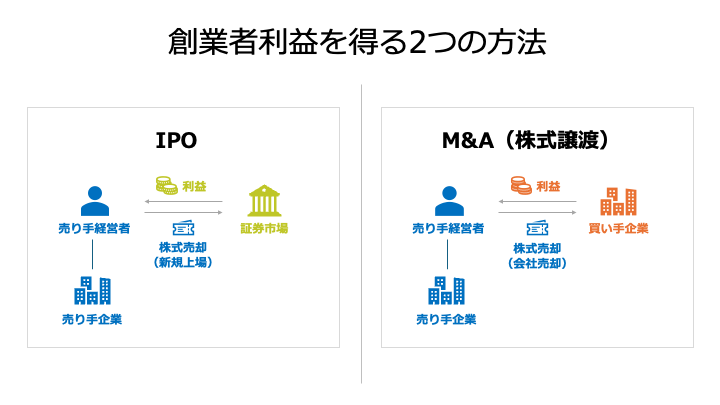

創業者利益を獲得する方法は、IPO(新規株式公開)とM&A(会社や事業の売却)の2つです。

それぞれの方法でメリットとデメリットが大きく異なるため、両者を比較し、最適な方法で創業者利益の獲得を目指すことが重要です。

IPOとは、自社株を証券取引所に新規で上場させることで、一般の投資家が株式を売買できるようにすることです。

創業者は、この上場を通じて保有株式の一部を売却し、創業者利益を獲得できます。

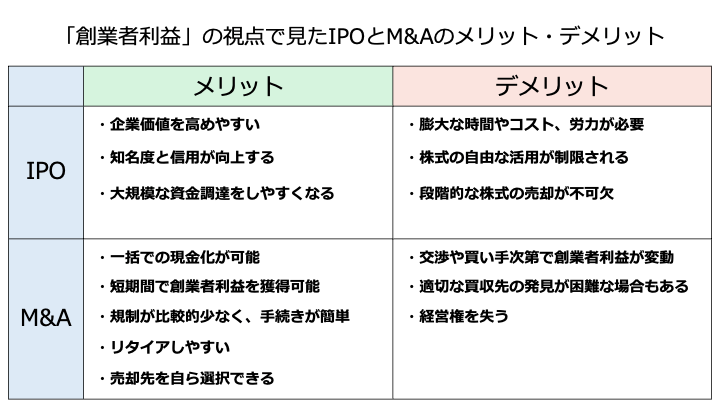

創業者利益の確保という視点で見ると、IPOのメリットとデメリットは以下のとおりです。

メリットを集約すると、企業価値の大幅な上昇やブランド力・資金調達力などの向上といった理由で、中長期的には企業の成長を実現できる点が挙げられます。

企業が成長すればするほど、創業者が保有する株式の価格も大きくなるため、仮に全額売却した場合の創業者利益の額も大幅に多くなる可能性が高いです。

ただし、IPOの準備には多大な時間を要する上に、IPOに成功したとしても、希望するタイミングで、自由に好きなだけ株式を現金化できるわけではありません。

また、経営の存続性に対する投資家からの期待を考慮すると、会社経営からのリタイアもM&Aと比べて困難である場合が大半です。

そのため、短期的な視点で見ると、創業者利益の最大化という点ではデメリットが大きい方法であると言えます。

M&Aとは、自社の経営権や事業を、他社に売却(譲渡)することで創業者利益を獲得する戦略です。

創業者利益の確保を目指す上では、株式の売却によって経営者が直接資金を得られる「株式譲渡」の手法が一般的に用いられています。

創業者利益の確保という視点で見ると、M&Aのメリットとデメリットは以下のとおりです。

デメリット

特に大きなメリットとして、創業者利益の獲得における自由度の高さが挙げられます。

IPOと異なり、基本的にはM&A時点で全株式の売却が可能であるため、企業価値の評価自体はIPOよりも低くても、経営者が得られる創業者利益はM&Aの方が多くなることもあり得ます。

また、創業者利益の獲得までにかかる時間や手続きも少ない傾向が見られるため、「創業者利益の獲得」を中心に考えると、IPOよりもM&Aの方がおすすめであるケースは多いです。

ただし、交渉や買い手次第で会社の評価額が変わってくる点には注意が必要です。

自社とのシナジーがほぼ見込めない買い手と取引したり、交渉に失敗して安く買い叩かれたりすると、満足できるほどの創業者利益を獲得できないリスクが高まるでしょう。

M&Aにおける創業者利益を最大化するには工夫や戦略が不可欠です。

M&Aにおける創業者利益を最大化するポイントは、「創業者利益を最大化するための戦略」の章でくわしく解説します。

この章では、創業者利益の計算方法と、M&Aにおける創業者利益に直結する売却価格の相場、売却価格の算定根拠となる企業価値評価について解説します。

M&Aなどによって得られる創業者利益は、株式の売却で得られることから、基本的には「譲渡所得」に該当します。

この譲渡所得は、以下の算式で計算されます。

※補足

表現がやや異なるだけで、冒頭の方でお伝えした「創業者利益 = 株式の売却額 − (出資額 + 売却等に要した各種費用)」という計算式と構造は同じです。

たとえば、売却価格が2億円、取得費(法人設立時の出資額)が8,000万円、譲渡費用が2,000万円の場合、譲渡所得(創業者利益)は以下のとおり計算されます。

以上より、この場合は1億円が創業者利益となります。

この譲渡所得(創業者利益)から、後述する税金を差し引いた残りが、創業時点からみた創業者の最終的な手取り額(出資額も考慮した儲け)となります。

税金の計算については、のちほどくわしく解説します。

M&Aの創業者利益は、売却価格から取得費と譲渡費用を差し引いた残りです。

したがって、売却価格の相場を把握すると、「どのくらいの創業者利益を得られそうか」を見積もることができます。

先に結論をお伝えすると、M&Aにおける売却価格(譲渡価格)に明確な「相場」は存在しません。

なぜならば、売却価格は企業価値評価の結果をベースに、デューデリジェンスの結果や想定されるシナジー効果などを考慮し、買い手企業との交渉で最終的に決まるためです。

ただし、「年買法(年倍法)」や「簡易的なマルチプル法」の算定結果を、大まかな売却価格の相場(目安)と見なすことができます。

年買法とは、時価純資産に営業権(数年分の営業利益)を加算した金額を、売却価格の相場と見なす方法です。

時価純資産が1億円、営業利益が2,000万円、5年分の営業利益を営業権として加算する場合、M&Aにおける売却価格の相場は以下のように計算されます。

だとすると、M&Aの価格相場は以下のとおり算出されます。

データさえあれば簡単に計算できるものの、ファイナンス理論に基づいていないため、算出されるM&A相場の精度は低いです。

そのため、実務の現場では次項で紹介する簡易的なマルチプル法を用いるケースが多いです。

簡易的なマルチプル法では、EBITDAの3〜8倍に、現預金や有利子負債の加算・減算を行うことで、売却価格の相場を算出します。

EBITDAとは、「税引前、利払前、減価償却前の利益」を意味し、簡易的には「営業利益+減価償却費」で表されます。

EBITDAのマルチプル(倍率)は、3~5倍がボリュームゾーン、上場企業(全業種平均)は約6~8倍です。

この基準を踏まえて、売り手企業に対するニーズや、キャッシュフローの成長性・安定性をもとに倍率を設定します。

たとえばEBITDAが1億円、倍率が5倍、現預金が3,000万円、有利子負債が1,000万円のケースを想定すると、M&Aの価格相場は以下のとおり算出されます。

市場の状況等を考慮するため、年買法よりも合理的なM&Aの相場を見積もることが可能です。

ただし、実際には交渉で売却価格が決定されるため、こちらも「目安」としての活用に留めることが望ましいです。

M&Aにおける最終的な売却価格は、企業価値評価(バリュエーション)の結果などに基づいて、売り手と買い手の交渉によって決定されます。

バリュエーションは、企業が持つすべての資産、負債、そして将来の収益性などを客観的に算定するためのプロセスであり、以下3つのアプローチに大別されます。

将来獲得が期待される収益やキャッシュフローに基づいて、企業価値を評価するアプローチです。

主な手法に、DCF法(ディスカウンテッド・キャッシュフロー法)があります。

売り手企業の将来における収益性を加味する点で、ファイナンス理論に適う方法です。

ただし、評価者や事業計画の恣意や主観が入りやすいため、一般的な中小企業のM&Aでは用いられにくいです。

類似する上場企業やM&A事例など、市場に基づいて、企業価値を評価するアプローチです。

主な手法に、類似会社比較法や類似取引比較法、市場株価法などがあります。

同業他社や類似する取引などを参考にするため、客観性が高く説得力のある企業価値を評価できる点が強みです。

ただし、類似する上場会社を選定しにくい点や、売り手企業に特有の強みを反映しにくい点などがデメリットです。

企業の純資産(貸借対照表上の資産と負債の差額)に着目して、企業価値を評価するアプローチです。

主な手法に、簿価純資産法や時価純資産法などがあります。

財務諸表上の情報のみで簡単に計算できる点や、客観性の高い企業価値評価を行える点がメリットです。

ただし、売り手企業の無形資産や将来的な収益力は加味できません。

以上3つが企業価値評価のアプローチに関する概要です。

通常、M&Aではこれらの複数の手法を用いて算出した結果を総合的に検討し、売り手と買い手が納得できる価格帯を導き出します。

創業者利益は、M&Aの売却対価として手に入りますが、その全額が手取りになるわけではありません。

譲渡所得から譲渡費用と税金を引いた残りが最終的な手取りとなります。

特に税金に関しては仕組みが複雑であるため、税金の種類や税率、計算方法を正確に把握し、適切な対策を講じることが重要です。

この章では、創業者利益を得る際に一般的な「個人株主による株式の売却」を前提に、課税される税金の種類や税率、具体的な計算方法を解説します。

個人株主が得た創業者利益(株式の譲渡所得)に課税される税金は、「申告分離課税」の対象となります。

これは、給与所得や事業所得といった他の所得とは合算せず、分離された税率で課税される仕組みです。

M&Aで一般的に用いられる株式譲渡を想定した場合、課税される税金の種類と税率は以下の通りです。

税金の種類 | 税率(原則) |

所得税 | 15% |

復興特別所得税(※) | 0.315% |

住民税 | 5% |

合計 | 20.315% |

ただし上記は原則であり、2025年は超富裕層をターゲットとした「ミニマムタックス」という課税制度に注意が必要です(注)。

詳細は割愛しますが、所得水準が著しく高い場合に、上記の税率による計算結果よりも税負担が多くなるリスクがあります。

※注:1個人所得課税(財務省)

創業者利益にかかる税金の総額は、算出された「譲渡所得」に上記の合計税率(20.315%)を乗じて計算されます。

前述した例(売却価格が2億円、取得費が8,000万円、譲渡費用が2,000万円)に基づくと、譲渡所得は1億円となります。

この場合、各種税金は以下のとおり算出されます。

税金の種類 | 計算 | 税額 |

所得税 | 1億円× 15% | 1,500万円 |

復興特別所得税 | 1億円× 0.315% | 31.5万円 |

住民税 | 1億円 × 5% | 500万円 |

合計 | 1億円 × 20.315% | 2,031.5万円 |

この例では、譲渡所得1億円に対して2,031万5,000円の税金がかかります。

前述のとおり、「創業から投資した分を含めて、結局いくら儲かったのか?」という意味での最終的な手取りは、「最終的な手取り = 創業者利益(譲渡所得) − 税金」で計算されます。

したがって、譲渡所得1億円から税金2,031万5,000円を引いた残り(7,968万5,000円)が、出資額も考慮した最終的な手取りとなります。

税金の影響は非常に大きいため、M&A交渉の段階から税理士と連携し、手取り額を最大化する視点で税務戦略を練ることが重要です。

この章では、M&Aによる創業者利益の獲得を前提に、創業者利益を最大化するための戦略を解説します。

具体的には、以下5つの戦略で創業者利益を増やせる可能性があります。

以下では、各戦略をくわしく解説します。

M&Aで高値での売却を成功させるには、市場環境と自社の業績の動向を読み、企業価値が高まりやすいタイミングを選ぶことが重要です。

主に、以下のタイミングは高値で売却しやすい傾向があります。

売却価格の算定根拠となる企業価値は、財務情報だけでなく、財務諸表に現れない無形資産によっても大きく左右されます。

したがって、M&Aの1〜3年前から以下の施策を実施し、財務および無形資産双方の強化を図ることが効果的です。

買い手企業は、M&Aを通じて自社事業とのシナジー効果(相乗効果)を得ることを目的としています。

自社が有する強みを、相手企業の経営戦略にとって不可欠な要素としてアピールすることで、シナジー効果を見込んで企業価値を高く評価してもらいやすくなります。

具体的なアピールとしては、以下が効果的です。

自社の強みや無形資産を最も高く評価してくれる買い手を選ぶことが、M&Aによる創業者利益を増やす上では鉄則です。

具体的には、以下の施策が効果的です。

M&Aプロセスは非常に複雑であり、交渉力だけでなく、法務や税務などの専門的な知識が必須です。

特に自社業界の構造や慣習、M&A事例などに詳しい専門業者(M&A仲介会社やマッチングサイト)に依頼することで、売却価格の向上につながり、結果的に創業者利益も増やせる可能性があります。

具体的に専門業者は、以下にあげた重要な役割を担います。

最後に、創業者利益の獲得に向けて注意すべき点を3つ取り上げ、対策も解説します。

IPOは華やかなイメージがありますが、純粋に「創業者利益を得る」という観点で見ると、M&Aと比較して難易度と不確実性が高い方法です。

その理由として、以下の3点が挙げられます。

つまり、ただでさえIPOを実現できる可能性が低い上に、せっかく成功しても現金化を自由にできないため、満足できるほどの創業者利益をIPOで得ることは難しい場合が多いです。

これらの理由から、純粋に創業者利益の獲得と、迅速な現金化を最優先する場合には、M&Aの方が確実性は高く、おすすめのイグジット戦略となります。

注1:IPOセミナー「IPO実現の成功法則」IPO確度を高めるために必要なこととは?(終了しました)(中小機構)

注2:成功率はわずか2割 M&Aは失敗の歴史(日本経済新聞)

M&Aにおける売却価格は、企業価値評価に基づいて算出されますが、最終的には買い手との交渉の結果によって決定されます。

そのため、売り手が事前に設定した「希望金額」で売却できるとは限りません。

少しでも希望の金額で売却できる可能性を高めるには、以下の対策が主に効果的です。

また、先述したタイミングの見極めや無形資産の価値向上、最適なM&A専門家の活用なども有効な対策です。

複数人で起業した場合、途中で一部の創業メンバーが離脱することは珍しくありません。

この離脱したメンバーが株式を保有したままの状態が続くと、将来行うM&Aの際に以下のような深刻なトラブルに発展するリスクがあります。

こうしたトラブルが顕在化すると、得られるはずの創業者利益を得られなくなったり、創業者利益の金額が減ってしまったりするリスクがあります。

また、経営に関する意思決定を円滑に行えなくなるリスクもあります。

そのため、トラブル対策として「あらかじめ創業者間契約を締結しておくこと」が効果的です。

創業者間契約とは、株式を保有し合う創業者間で、株式の取り扱いに関する取り決めを行う契約です。

創業者間契約には、以下のような内容を必ず盛り込む必要があります。

創業者間契約を定めることで、創業メンバーの一部が離脱しても、将来的な創業者利益の獲得を妨害するリスクを排除できます。

創業者利益とは、創業者が長年の事業経営の努力とリスクの対価として、自社株の売却(譲渡)により得る特別な利益であり、事業成功の集大成です。

獲得方法にはM&AとIPOの2種類があります。

迅速性や確実性、一括での資金獲得の観点から「創業者利益の獲得」という目的においてはM&Aがおすすめです。

出資額も考慮した最終的な手取り額は、譲渡所得(創業者利益)から約20.315%の税金を差し引いて計算されます。

この利益を最大化するには、業績がピークに達する前のタイミング選定、収益性やブランド力といった無形資産の価値向上、そして自社を高く評価してくれる買い手を見つけ出す戦略が効果的です。

また、複数の創業者がいる場合は、将来のM&A頓挫リスクを避けるため、あらかじめ創業者間契約を締結し、株式の取り扱いを明確にしておくことも重要です。

複雑なM&Aプロセスを成功させ、創業者利益を増やせる可能性を高めるためにも、M&A実績が豊富な専門業者への相談がおすすめです。

加えて、M&Aによる創業者利益の獲得に当たっては、「今の時点において、いくらで会社を売却できそうか」という相場を把握することも効果的です。

相場を理解することで、最終的に得られる創業者利益の目安を把握し、M&A後のライフプランや資金計画を立てやすくなるためです。

そんなときに、まず使えるのが「かいしゃ価値トレンド」。会社名を出さず・約30秒・無料で、同業の成約相場と買い手の傾向を確認できます。

.png&w=3840&q=75)