企業価値(会社の価値)とは?株式価値との違い・計算方法・向上戦略を徹底解説

更新日:2026年04月27日

M&A・事業承継

当社はビジョナル(東証上場)

のグループ会社です

企業価値(会社の価値)とは、その企業全体が持つ経済的な価値の総和を指す指標です。

単なる現在の資産状況ではなく、企業が将来にわたって生み出すと期待されるキャッシュフローを現在の価値に換算したものであり、株主と債権者すべての資金提供者に帰属する価値の合計を意味します。

M&Aの現場では、この企業価値を正確に算定することが、売買価格や取引条件を決定する上で重要な出発点となります。

本記事では、企業価値の基本的な定義から、株式価値・事業価値との違い、評価の3大アプローチ、そしてM&A・資金調達を有利に進めるための価値向上戦略まで、実務に役立つ必見知識を徹底解説します。

はじめに、企業価値(会社の価値)の意味や計算式、会社の「価値」と「価格」の違い、企業価値の算出・活用タイミングを解説します。

企業価値とは、その企業全体が持つ経済的な価値の総和を指します。

つまり、会社の価値そのものと言えます。

具体的には、企業が将来生み出すと期待されるキャッシュフローを現在の価値(厳密には非事業用資産も含む)に換算したものが、会社の価値である企業価値に該当します。

見方を変えると、企業が持つすべての資金提供者、すなわち株主(エクイティ)と債権者(デット)の両方に帰属する価値の合計を意味します。

M&Aでは、この企業価値(会社の価値)を正確に算定することが、売買価格や取引条件を決定するための最も重要な出発点となります。

企業価値の計算式は、主に2通りあります。

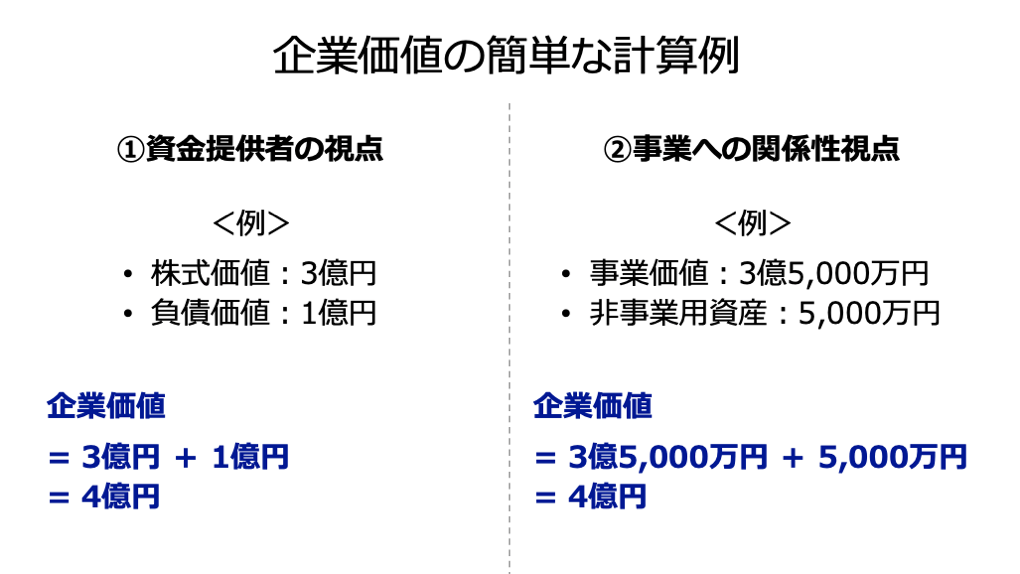

企業価値を資本の調達源泉の側面から見ると、企業価値は株主価値と負債価値の合計として表されます。

つまり、企業に資金を提供している全ての利害関係者(株主と債権者)の価値を合計することで、企業価値が求まります。

株式価値と負債価値の概要は以下のとおりです。

用語の名称 | 概要 |

株式価値 | 株主が所有する権利の価値。上場企業の場合は、原則として「時価総額」に相当します。 |

負債価値 | 銀行借入金や社債などの「有利子負債」の価値です。 |

たとえば、株式価値が3億円、負債価値が1億円の場合、企業価値は以下のとおり4億円であると計算されます。

なおM&Aの実務においては、買収者が負債を引き継ぐ責任を負う一方で、企業が保有する現金も利用できるため、有利子負債から現金・現金同等物(現預金等)を差し引いた「純有利子負債」を用いて、企業価値(後述するEV)を算出する場合もあります。

一方で、企業価値を事業への関連性という視点で見ると、企業価値は事業価値と非事業用資産の合計として表されます。

事業価値と非事業用資産の概要は以下のとおりです。

用語の名称 | 概要 |

事業価値 | 事業活動によって将来的に生み出すキャッシュフローの現在価値合計です。 貸借対照表には計上されない無形資産(ノウハウやブランド力など)の価値も含まれます。 |

非事業用資産 | フリーキャッシュフローの増加に直接関係しない資産を指します。 具体的には、遊休資産や余剰資金、投資有価証券、保険積立金などが該当します。 |

たとえば、事業価値が3億5,000万円、非事業用資産が5,000万円の場合、企業価値は以下のとおり4億円であると計算されます。

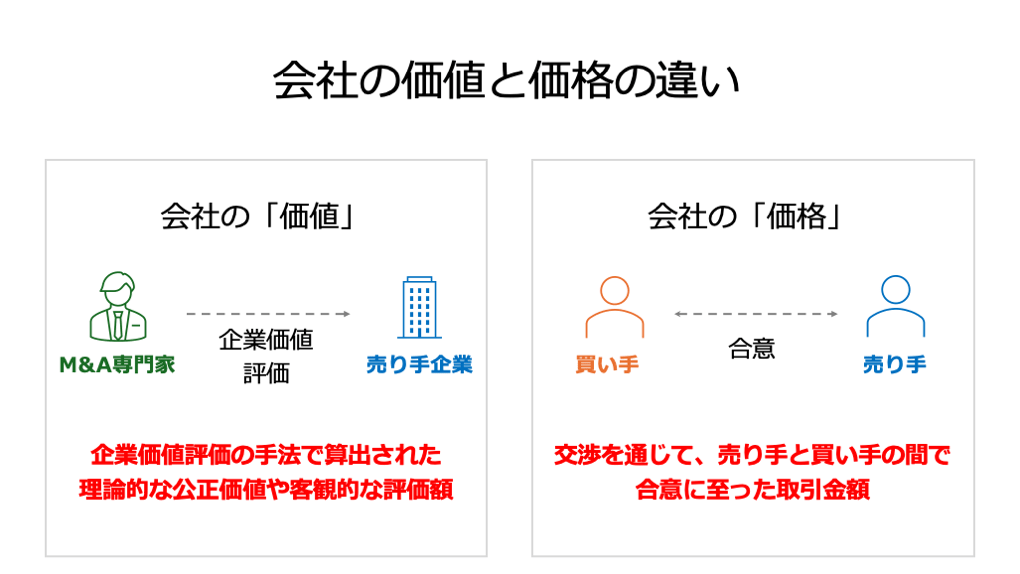

M&Aの取引実務において、「価値(Value)」と「価格(Price)」は明確に区別されます。

価格は、交渉力、市場環境、買い手独自のシナジー効果の期待、偶発債務リスクの有無など、理論的な価値算定では織り込めないさまざまな要因によって、理論価値から上下に乖離することが一般的です。

企業価値の算定は、経営の戦略的な意思決定において多岐にわたり活用されます。

具体的には、M&Aをはじめとして、以下のような場面で企業価値評価が行われます。

企業価値の評価実務においては、意味を混同しがちな用語が多数存在します。

M&A取引を成功させるためには、これらの用語の違いを明確に理解することが重要です。

事業価値は、企業の将来にわたる収益力を評価したものであり、企業価値の一部を構成します。

前述の通り、企業価値は「事業価値 + 非事業用資産」で構成されます。

DCF法(ディスカウンテッド・キャッシュフロー法)で評価を行う場合、最初に事業のキャッシュフローから事業価値を算出し、その後、非事業用資産を加えて企業価値を確定します。

EVは「Enterprise Value」の略であり、直訳すれば企業価値そのものです。

しかし、M&A実務においては、EVの定義が2つの意味合いで使われています。

つまり、1の場合は企業価値と同義であると考え、2の場合は企業価値から現預金等を差し引いたものをEVとして区別します。

実務上のEVは、買収者が対象会社を実質的に手に入れるために必要な「買収コスト」に近い概念を表します。

これは、買収者が負債を引き継ぐ責任を負う一方、企業が保有する現金も利用できるという、M&A取引の特殊な構造を反映しています。

なお、非事業用資産が少額である場合や、小規模なM&Aであり迅速な価値評価が必要となる場合などは、「EV≒事業価値」とみなす(非事業用資産≒現預金等とみなす)ケースもあります。

株式価値(Equity Value)は、企業価値から有利子負債を控除したものであり、株主に帰属する価値を指します。

計算式で表すと以下のとおりです。

株式価値は、M&A取引において、最終的に売り手側の株主に支払われる対価(買収対価)の基礎となることが一般的です。

時価総額は、上場企業における株式価値と実質的に同義です。

上場企業の場合、その時点の株価に発行済株式数を乗じた時価総額が、市場における株主価値となります。

一方、非上場企業には市場株価が存在しないため、企業価値評価(バリュエーション)を通じて、理論的な株式価値を算定する必要があります。

企業価値評価(バリュエーション)の方法は、その視点に応じて「コストアプローチ」「インカムアプローチ」「マーケットアプローチ」という3つの主要なアプローチに分類されます。

コストアプローチは、企業の正味財産(バランスシート上の財産的価値)に着目した評価手法です。

主な手法 |

|

メリット |

|

デメリット(注意点) |

|

インカムアプローチは、企業が将来にわたり生み出すと期待される収益やキャッシュフローに着目した評価手法です。

主な手法 |

|

メリット |

|

デメリット(注意点) |

|

マーケットアプローチは、M&Aや株式市場に着目した評価手法です。

主な手法 |

|

メリット |

|

デメリット |

|

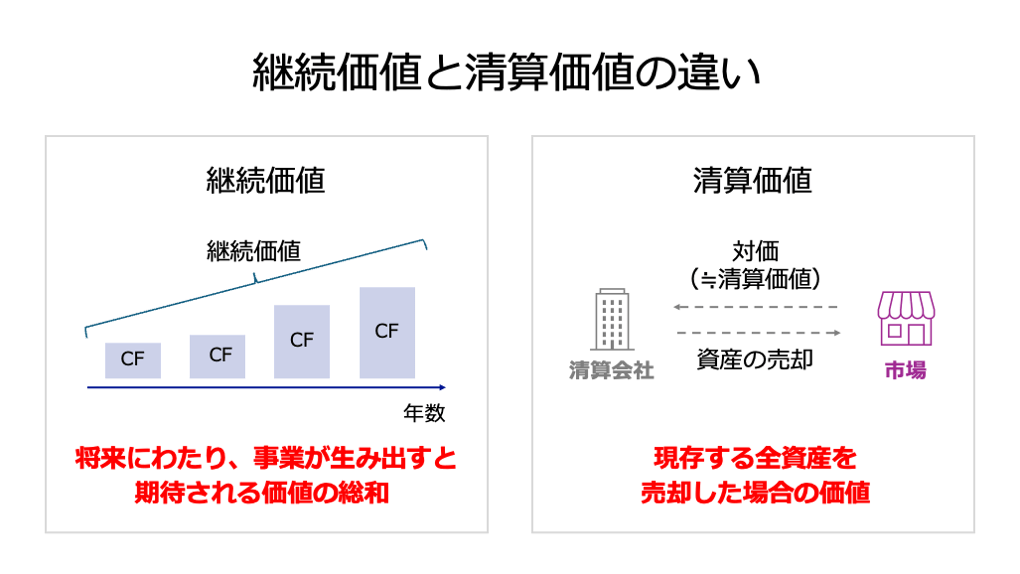

企業価値(会社の価値)は、評価の前提となる事業の状態によって、主に「継続価値」と「清算価値」という2種類に大別されます。

継続価値(Going Concern Value)とは、評価対象企業が事業を将来にわたって継続することを前提として、その事業が生み出すと期待される価値の総和を指します。

M&A取引や資金調達を目的とした評価では、通常、この継続価値の算定が主眼となります。

インカムアプローチ(DCF法)は、まさにこの継続価値を評価するための代表的な手法です。

清算価値(Liquidation Value)とは、企業が事業を中止・廃止し、保有する全ての資産を個別に売却・処分して清算する場合の価値を指します。

この場合、企業の将来的な収益力は考慮されず、現存する資産価値が重視されます。

コストアプローチの代表である時価純資産法は、将来の収益性を加味しないため、この清算価値に近い視点を提供する評価手法です。

企業が倒産状態にある場合や、M&Aの取引交渉において評価額の下限を定める際などに、清算価値を参照することがあります。

企業価値評価は、単なる財務数値の計算ではなく、対象企業が持つ個別の事情や外部環境を総合的に評価した上で適正に計算されるべきものです。

日本公認会計士協会(JICPA)のガイドラインでは、企業価値(会社の価値)を決定づける要因として、以下の5つを挙げています。

以下では、各要因を具体的に解説します。

一般的要因とは、評価時点におけるマクロ経済環境や資本市場の状況など、企業を取り巻く外部環境全般を指します。

具体的なものとして下記が挙げられます。

目的要因とは、企業価値評価を行う目的です。

企業価値評価では、目的に応じて評価アプローチや前提条件などを適切に変えることが重要です。

具体的なものとして下記が挙げられます。

企業要因とは、評価対象企業に固有の内部要因です。

その企業の強みや弱みを構成する要素であると言えるため、企業要因を総合的に考慮した上で企業価値評価を行うことが重要です。

具体的なものとして下記が挙げられます。

業界要因とは、評価対象企業が属する業界が企業価値に影響を与える要因です。

一般的要因と同様に外的な要素であり、個々の企業ではコントロールできない点が特徴です。

具体的なものとして下記が挙げられます。

株主要因とは、評価対象となる株主や株式が企業価値に影響を与える要因です。

具体的なものとして下記が挙げられます。

企業価値向上は、M&Aや資金調達を有利に進めるための長期的な経営戦略です。

会社の価値向上に向けた施策は、主に収益性、安全性、効率性、そして無形資産という4つの側面にわたります。

企業価値の源泉は、将来生み出すキャッシュフローであるため、収益性の向上は直接的な価値向上策となります。

具体的な施策として下記が挙げられます。

利益やキャッシュフローなどが増えることで、基本的にはDCF法やマルチプル法などで算出される企業価値も大きくなります。

財務の安全性を高めることも企業価値(会社の価値)向上につながります。

具体的な施策として下記が挙げられます。

企業価値は株式価値と負債価値の合計であるため、負債が減ることで名目上の企業価値は減少することになります。

ただし、倒産リスクの低下によって買収リスクが低減されるため、買い手から見た売り手企業の価値は高まります。

そのため、結果的にM&A交渉を通じて決定される最終的な売却価格は大きくなる可能性があります。

また、過剰な負債を削減することで、資本コスト(割引率)の低減にもつながり、結果的に企業価値の向上につながります。

加えて、財務の安全性が高まることで融資などの資金調達もしやすくなり、資金の投下によって中長期的な企業価値向上も目指せます。

投下した資本に対して、いかに効率的に収益を上げているかを示す指標の改善も重要です。

具体的な施策として下記が挙げられます。

資金運用の効率性を高めることで、同じ資本量でより多くの売上や利益を得られるようになるため、中長期的に企業価値の向上につながります。

また、買い手企業から見た印象も良くなるため、M&A交渉を有利に進めやすくなります。

中長期的な企業価値向上のためには、無形資産の価値を高めることも重要です。

具体的な施策として下記が挙げられます。

無形資産自体は財務諸表には表れません。

しかし、将来的な事業計画の実現可能性を高めるため、DCF法で算出した企業価値や、M&A交渉によって決定される売却価格を向上させる可能性があります。

企業価値(会社の価値)を向上させることは、M&Aや経営戦略全般において、複数の大きなメリットをもたらします。

具体的には、主に以下3つのメリットを期待できます。

以下では、それぞれのメリットを具体的に解説します。

売り手にとって、企業価値が高いということは、より高い価格で、かつ有利な条件で会社や事業を売却できる可能性が高まることを意味します。

M&Aに明確な相場はなく、売り手と買い手の交渉によって最終的な売買価格が決定されます。

ただし、売り手は可能な限り高く売却したい一方で、買い手は安く買収したいため、交渉が平行線となるリスクがあります。

こうした事態を防ぐため、多くのケースでは合理的な「企業価値評価」の結果をベースに、交渉を進めることが多いです。

以上の理由から、企業価値が高いほど、より高い価格でM&Aが成立する可能性が高まります。

また、企業価値が高い企業は、財務の安全性や収益性、無形資産の価値などが優れていることを意味するため、買い手からの需要も大きいです。

そのため、価格面以外でも、売り手有利の条件(従業員の処遇や経営者に関するロックアップの有無など)でM&Aを行える可能性があります。

企業価値が高い企業は、金融機関やファンド、個人投資家などから見て、資金を提供する上での信用性が高いです。

そのため、企業価値を高めることで、資金調達を有利に進めやすくなります。

具体的には、以下のような観点で有利となります。

資金調達を有利に進めやすくすることで、事業の成長加速につながります。

企業価値を高める過程では、前述のとおり財務の安全性を高めることがあります。

そのため、企業価値向上によって倒産リスクが低くなる可能性があります。

倒産のリスクが低くなることで、結果的に資金調達を有利に進めやすくなり、より安定的に事業の成長を目指しやすくなるでしょう。

最後に、企業価値に関して、特に気になることが多い4つの質問とその回答を紹介します。

企業価値は、「その会社に丸ごと価格をつけるとしたら、いくらくらいになるか」を金額で示したものです。

具体的には、株主だけでなく、銀行などの債権者も含めた全資金提供者に対する会社の経済的価値の総和です。

将来の収益力(キャッシュフロー)に基づいて評価されるため、過去の業績だけでなく、将来の成長性も反映されます。

企業価値を英語で直訳すると、「Enterprise Value(EV)」といいます。

ただし、M&Aの実務においてEVは「株式価値 + 有利子負債 - 現預金等」の計算式で表されます。

会社まるごとの価値(株式価値+負債価値)という意味での企業価値に関しては、「Corporate Value(CV)」と英訳する場合もあります。

企業価値担保権とは、企業全体の価値(財産全体)を一体として捉え、それを担保として設定できるようにするものです。

高い技術力や革新的なビジネスモデルといった無形資産を多く持ちながら、担保とする有形資産が不足しているスタートアップ企業への融資での活用が想定されています。

※参照元:

企業価値が高い企業には、一般的に「収益性やブランド力、技術力、成長率などが総合的に優れている企業」が該当します。

日本だとトヨタ自動車やソフトバンクグループ、海外だとAppleやMicrosoftなどが該当します。

企業価値(会社の価値)は、M&Aを検討する経営者や担当者にとって、売買価格を決定し、戦略的な意思決定を行うための羅針盤となる重要な指標です。

企業価値(会社の価値)は、株式価値と負債価値の総和であり、「事業価値」と「非事業用資産」に分解されます。

その評価手法には、資産に着目するコストアプローチ、収益性に着目するインカムアプローチ、市場性に着目するマーケットアプローチがあり、M&A実務ではこれらを相互参照して合理的な価格レンジを確定することが一般的です。

企業価値(会社の価値)を高めるためには、収益性の向上だけでなく、無形資産の強化や、財務の安全性を高める多角的な経営戦略が不可欠です。

特に、2025年現在では、無形資産が企業価値の源泉として重要視されているため、人材育成やブランド力強化などを通じて、中長期的な視点で企業価値の向上を図ることが求められます。

M&Aの実施を検討中の方は、まず「現時点で自社は、どのくらいの企業価値(会社の価値)なのか」を把握することがおすすめです。

そうすることで、売却価格の目安を見積もることができたり、企業価値向上に向けた施策の検討に進んだりできるでしょう。

そんなときに、まず使えるのが「かいしゃ価値トレンド」。会社名を出さず・約30秒・無料で、同業の成約相場と買い手の傾向を確認できます。

.png&w=3840&q=75)