事業価値算定の必見知識|企業価値との違いや価値向上の方法【図解で解説】

更新日:2026年04月27日

M&A・事業承継

当社はビジョナル(東証上場)

のグループ会社です

M&Aにおける事業の売買価格を決定する際、「自社の真の競争力や稼ぐ力をどのように評価すれば良いのか」と、事業価値算定の難しさに直面している経営者の方は多いのではないでしょうか 。

事業価値とは、企業が運営する事業から生み出される価値であり、ブランド力や知的財産権といった無形資産の価値も包含する、M&Aの価格決定の基準となる概念です。

M&Aの交渉を円滑に進め、売り手と買い手双方が納得できる最終価格を決定するためには、非事業用資産の影響を排除し、純粋な事業活動が生み出す価値に注目した事業価値の合理的な算定が求められます。

本記事では、事業価値の定義から企業価値・株式価値との違い、M&A実務で重視されるDCF法やマルチプル法などの算定方法、さらには事業価値を高める具体的な方法について、図解を用いてわかりやすく解説します。

事業価値とは、企業が運営する事業から生み出される価値です。

純資産のみならず、会社の超過収益力を表すのれんや、財務諸表に計上されない無形資産(ブランド力や知的財産権など)の価値も、事業価値に含まれます。

ファイナンス理論の視点で見ると、事業から将来にわたって生み出されると期待されるキャッシュフローを現在価値に割り引いた上で、それを合計した金額が事業価値となります。

M&Aでは、この事業価値こそが、評価対象となる事業が有する「真の競争力」や「稼ぐ力」を評価する基盤となります。

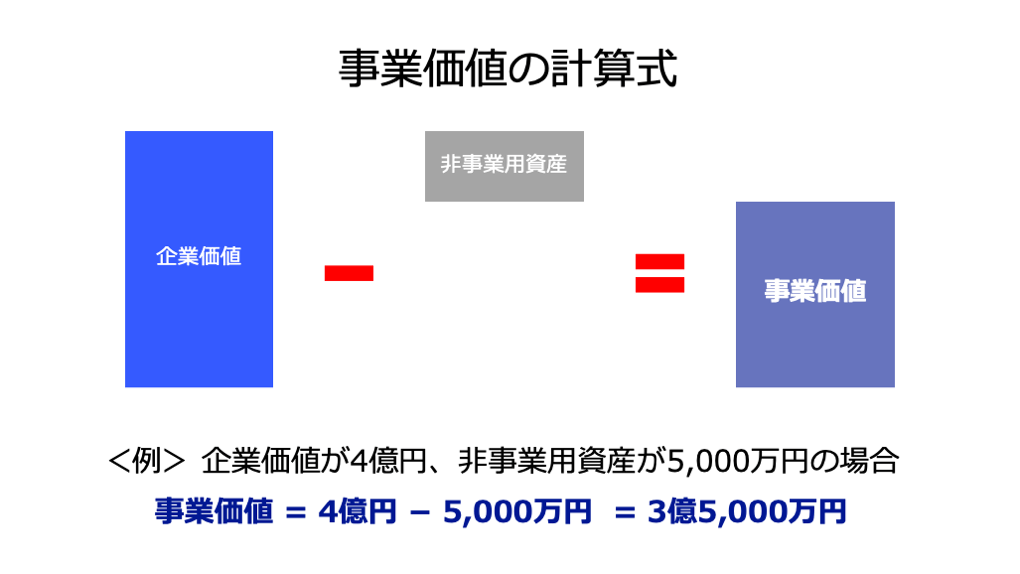

事業価値の算定は、非事業用資産の影響を排除し、純粋な事業活動が生み出す価値に着目できる点で重要です。

事業価値は、会社全体の価値を表す「企業価値」から、本業とは関係のない資産の価値である「非事業用資産」を差し引くことによって算出されます。

たとえば、企業価値が4億円、非事業用資産が5,000万円の場合、事業価値は以下のとおり3億5,000万円であると計算されます。

ここでいう企業価値は、事業価値と非事業価値の合計であり、企業全体(事業と非事業資産)に対する投資家(株主と債権者)の総投資額を表します。

事業価値を正確に算定するには、企業価値から非事業価値(遊休不動産や余剰資金など)を適切に分離し、時価で評価することが重要です。

なお、M&A(事業譲渡など)の場面では、後述するバリュエーション手法(DCF法など)を用いて、対象企業の事業価値を算定します。

M&A(事業譲渡や株式譲渡など)では、事業価値や後述する株式価値等の算定を原則として実施します。

その背景としては、売り手と買い手双方にとって納得できるM&A価格を決定するためです。

M&Aの交渉では、売り手と買い手の交渉によって、事業や会社の最終的な売買価格が決定されます。

しかし、売り手と買い手では利害が対立するため、双方が希望を主張するだけでは、交渉がまとまらないリスクがあります。

そこで、ファイナンス理論に基づいて合理的な事業価値等を算定し、その金額をもとに交渉を進めることが一般的です。

M&Aを検討する経営者にとって、事業価値、企業価値、株式価値、時価総額という4つの価値概念を区別し、それぞれの役割を理解することは不可欠です。

これらは、評価の視点や対象とする価値の範囲が異なります。

企業価値は、会社全体の経済的な価値の総額を意味します。

前述のとおり、事業価値と非事業用資産の価値合計が企業価値に該当します。

つまり、事業価値は企業価値の一部(多くの企業では大部分を占める価値)です。

なお、企業価値は「株主(株式価値)と債権者(負債価値)に帰属する価値の合計」として捉えることもできます。

計算式で表すと以下のとおりです。

株式価値(または株主価値)とは、企業価値のうち、最終的に株主に帰属する価値を指します。

計算式で表すと以下のとおりです。

負債価値には、主に有利子負債(金融機関からの借入など)が該当します。

なお、企業価値は前述のとおり事業価値と非事業用資産の価値です。

したがって、株式価値は「事業価値と非事業用資産の合計から、負債価値を差し引いた残りの部分」であると言えます。

株式価値は、M&Aにおける買収対価の算定基準となることが一般的です。

時価総額とは、企業が発行する株式の合計金額であり、現在の株価に発行済み株式総数を乗じて算出されます。

時価総額は、上場企業にのみ存在する概念であり、基本的に時価総額は株式価値と一致します。

したがって、上場企業の事業価値を算出する場合は、時価総額に負債価値を合計し(企業価値を算出し)、そこから非事業用資産を差し引く必要があります。

なお、非上場企業には株価が存在しないため、時価総額という概念は存在せず、DCF法やマルチプル法などによって株式価値を算定する必要があります。

事業価値を算定する手法は、大きくインカムアプローチ(将来収益に着目)、マーケットアプローチ(市場に着目)、コストアプローチ(資産に着目)の3つに分類されます。

M&A実務では、客観性と妥当性を高めるために、複数の手法を組み合わせて評価することが一般的です。

本章では、インカムアプローチの代表的な手法である「DCF法」、マーケットアプローチの代表的な手法である「マルチプル法(類似会社比較法)」、コストアプローチの代表的な手法である「時価純資産法」を取り上げ、それぞれの手法で事業価値を算定する方法を解説します。

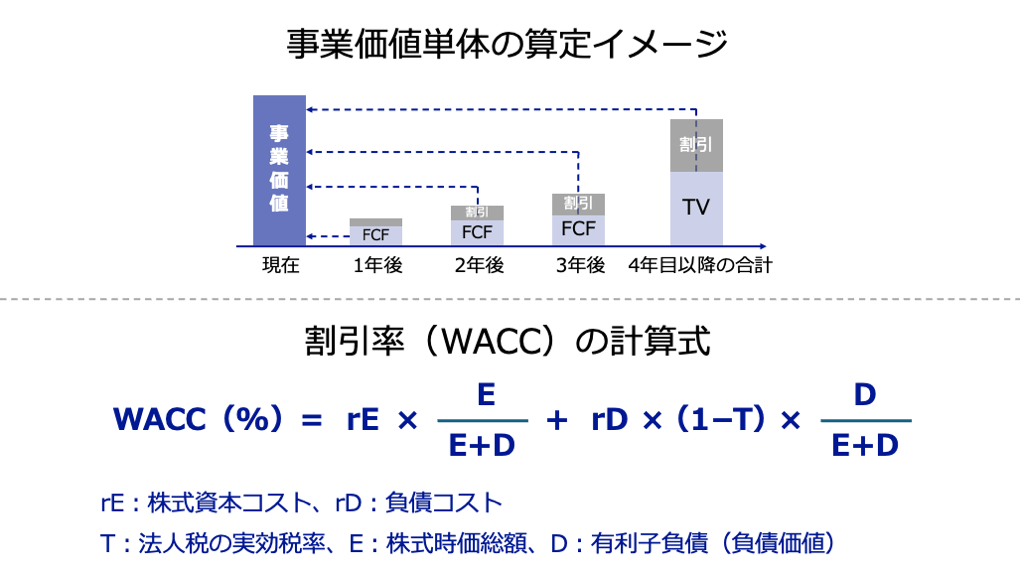

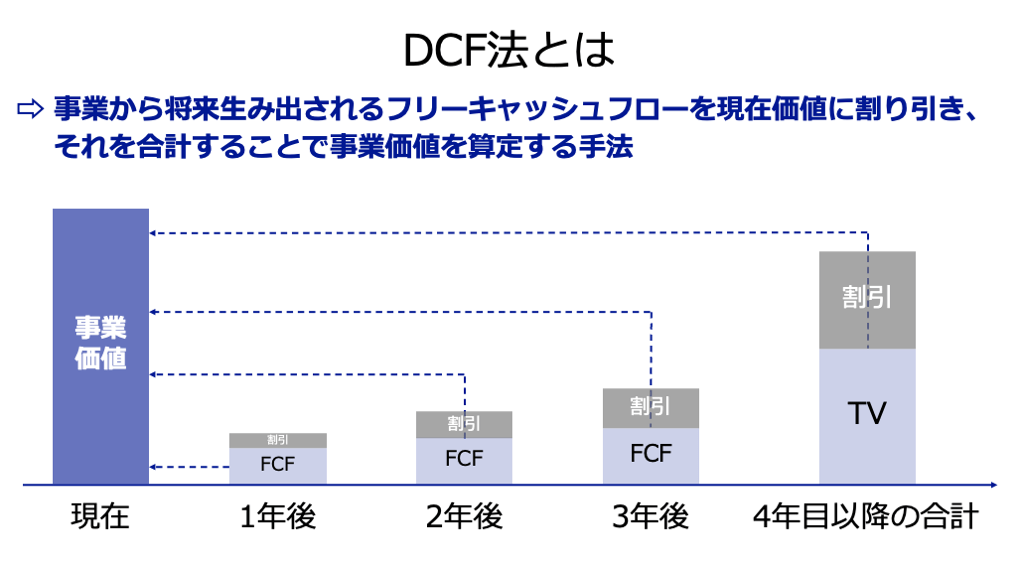

DCF法(Discounted Cash Flow: 割引キャッシュフロー法)は、インカムアプローチの代表的な手法です。

評価対象企業が将来生み出すと予測されるフリーキャッシュフロー(FCF)を、適切な割引率(WACCなど)で割り引いて現在の価値に換算することで事業価値を算定します。

将来の戦略や成長性を最も詳細に反映できるため、M&A取引において重視されている評価手法です。

FCFは、企業が営業活動から得た現金の流れから、事業を維持・拡大するために必要な設備投資などを差し引いた、企業が自由に使えるキャッシュ(現金)の量を指します。

DCF法では、通常3〜5年程度の詳細な事業計画に基づき、将来のFCFを年度ごとに予測します。この予測の精度が、DCF法による事業価値の信頼性を左右します。

※補足

【簡単なFCFの計算例】

将来予測される財務数値として、税引後営業利益5億円、減価償却費1億円、運転資本増加額0.5億円、設備投資額1.5億円を仮定します。

割引率(WACC)とは、企業が資金調達にかかるコストを、借入(負債)と株式(資本)の比率で加重平均したものです 。正式には「加重平均資本コスト」と呼ばれ、将来のFCFを現在価値に換算するための率として機能します。

WACCの計算式は以下の通りです。

WACC = rE × {E ÷ (E + D)} + rD(1 − T) × {D ÷ (E + D)

【簡単なWACCの計算例】

株式資本コスト(rE)を 8.0%、負債コスト(rD)を3.0%、実行税率(T)を30%、株式時価総額(E)を60億円、有利子負債(D)を40億円と仮定します。

ターミナルバリュー(Terminal Value: TV)または残存価値は、詳細な予測期間(通常3〜5年)以降も、企業が永続的に事業を継続するという仮定のもとで算出される価値です。

ターミナルバリュー(Terminal Value: TV)または残存価値は、詳細な予測期間(通常3〜5年)以降も、企業が永続的に事業を継続するという仮定のもとで算出される価値です。

TVの算定には、最終予測年度のFCFが一定の成長率(g)で永続すると仮定する永久成長モデルが用いられます。

【簡単なターミナルバリューの計算例(永久成長モデル)】

最終予測年度(X5年度)のFCFを4.5億円、WACCを5.64%、永久成長率(g)を1.0%と設定します。

最終的な事業価値は、予測期間における各年度のFCFの現在価値と、ターミナルバリュー(残存価値)の現在価値を合計することで算出されます。

ターミナルバリュー(残存価値)は、予測期間の最終時点(例えばX4年度末)での価値として算出されます。

この残存価値を、DCF法の起算点(例えばX1年度初)における現在価値に割り引く作業(現在価値化)が必要となる点に注意が必要です。

【簡単な事業価値の計算例】

予測期間FCFの現在価値合計を18億円(仮定)とし、予測期間は4年(n=4)とします。

まずは、TV(残存価値)を現在価値に割り引きます。

つまり、Step3で算定したTV(97.95億円)を、WACC(5.64%)で4年間割り引きます。

※「^4」は4乗を表す

最後に、予測期間におけるFCFの現在価値合計と、TVの現在価値を足し合わせることで、事業価値を算出します。

以上より、本例の事業価値は約97億円であると算出されました。

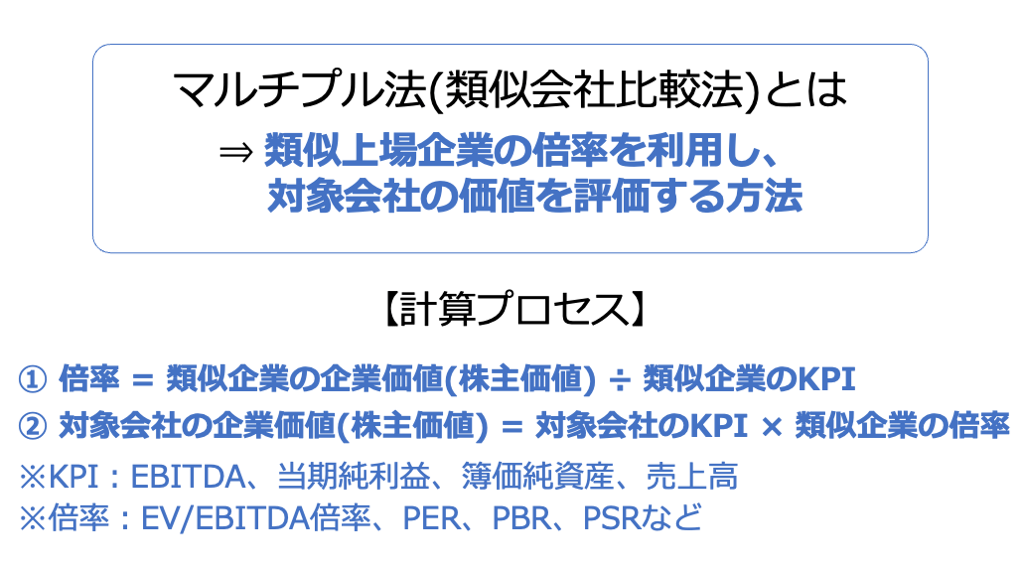

マルチプル法(類似会社比較法)は、マーケットアプローチの一つです。

評価対象企業と事業内容や規模が似ている上場企業を選び、類似上場企業の財務指標から算出される倍率(マルチプル)を、評価対象企業の財務指標に適用することにより、EVや株式価値を算出します。

算出されたEVや株式価値を用いることで、事業価値の算定も可能です。

市場の客観的な評価を反映できる点で実務的な説得力が高く、DCF法と併せてM&Aの実務で重宝されています。

マルチプル法では、はじめに評価対象企業に類似した企業(通常3~5社程度)を選定します。

類似会社を選定する際の主な基準には、主に以下のような要素が含まれます。

選定する企業が類似しているかどうかで、評価の精度が大幅に変わってくるため、慎重な選定が求められます。

次に。選定された類似会社について、EVまたは株式価値を算定します。

株式価値に関しては、前述のとおり上場企業では時価総額と原則一致します。

そのため、「株価 × 発行済株式総数」という計算式で簡単に時価総額が算定されます。

一方でEVは、以下の計算式で算定可能です。

株価が3,000円、発行済株式総数が1,000万株、有利子負債が20億円、現預金等が10億円である企業を例にすると、EVや株式価値は以下のとおり算定されます。

なお、EVとは株式価値(時価総額)に純有利子負債(有利子負債と現預金等の差額)を加算した金額であり、企業が有する事業全体が生み出す価値です。

直訳では企業価値となりますが、厳密な意味での企業価値(Corporate Value:CV)とは計算プロセスが若干異なるため注意が必要です。

<補足:EVと企業価値の違い>

マルチプル法で考慮するEVは、厳密には企業価値よりも事業価値に近いものであると言えます。

次に、類似会社のEV(または株式価値)をもとに、類似会社のマルチプル(倍率)を算出します。

類似会社自体の選定と同様に、選定するマルチプル次第で事業価値評価の精度も大きく変わってくるため、こちらも評価対象企業の特性に応じて倍率を決定することが重要です。

たとえば、安定的に収益を得ている企業の場合はEV/EBITDA倍率、赤字だが成長性が高い企業はPSRを選択するなど、状況に応じて使い分けることが求められます。

主なマルチプル(倍率)には以下があります。

倍率の名称 | 計算式 | 適用する価値 |

EV/EBITDA倍率 | EV ÷ EBITDA | EV |

EV/EBIT倍率 | EV ÷ EBIT | EV |

PER(株価収益率) | 時価総額 ÷ 当期純利益 | 株式価値 |

PBR(株価純資産倍率) | 時価総額 ÷ 純資産 | 株式価値 |

PSR(株価売上高倍率) | 時価総額 ÷ 売上高 | 株式価値 |

ここでの注意点として、倍率によって算定される価値が変わってくることが挙げられます。

たとえばEV/EBITDA倍率を採用する場合は、評価対象企業のEVが算定されます。

一方で、PERの場合は評価対象企業の株式価値が算定されます。

以上を踏まえて、本記事では簡単に類似会社の「EV/EBITDA倍率」を算定するケースを想定します。

類似会社のEVが200億円、EBITDAが40億円の場合、EV/EBITDA倍率は以下のとおり算出されます。

つまり、類似会社のEVはEBITDAの5.0倍であることがわかります。

次に、類似会社のデータから算出した倍率(マルチプル)を用いて、評価対象会社のEVまたは株式価値を算定します。

計算式は以下のとおり簡単です。

たとえば、評価対象企業のEBITDAが2億5,000万円、EV/EBITDA倍率が5.0倍の場合、評価対象企業のEVは以下のとおり算定されます。

以上より、評価対象企業のEVは12億5,000万円と計算されました。

算出されたEV(または株式価値)をもとに、事業価値を算定することもできます。

株式価値をもとに事業価値を算定する場合、まずは負債価値の加算によって企業価値を算出し、そこから非事業用資産を控除します。

一方でEVから事業価値を算定する場合、まずはEVに現預金等を加算し、そこから非事業用資産を控除します。

たとえば評価対象企業のEVが12億5,000万円、現預金等が2,000万円、非事業用資産が2,500万円の場合、事業価値は以下のとおり算定されます。

以上より、本ケースにおける事業価値は12億4,500万円であると算定されました。

ちなみにM&Aの現場では、「EV=事業価値」とみなす場合も少なくありません。

この場合、上記の「EV→事業価値への計算プロセス」は不要となります。

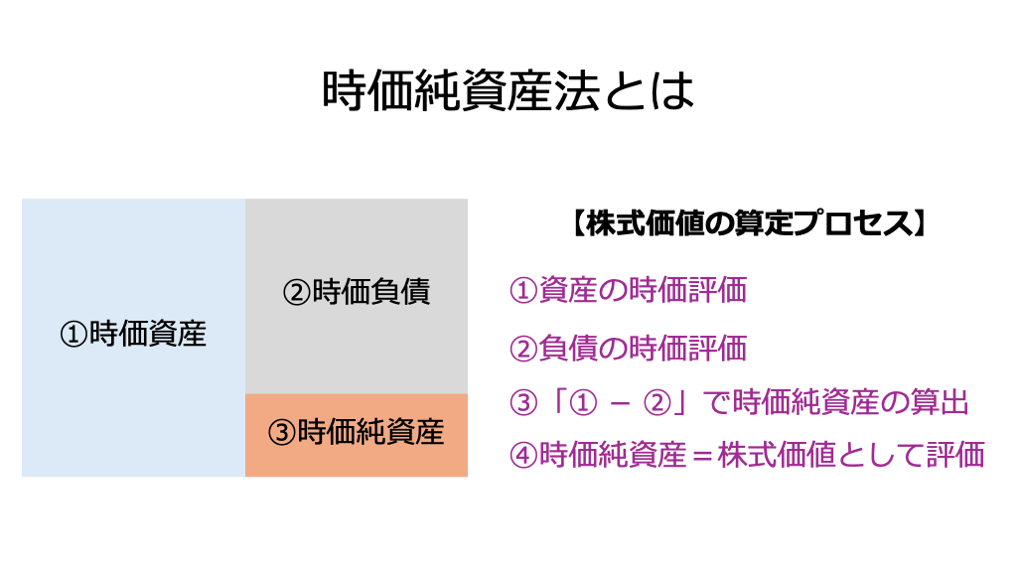

時価純資産法は、コストアプローチの代表的な手法であり、企業の保有する資産と負債を現在の価値(時価)に評価し直し、そこから純資産価値(株式価値)を算定するものです。

時価純資産法は、企業の清算価値に近い評価額が得られるため、将来の収益予測が困難な企業や、休眠会社などの評価に適しています。

ただし、将来の収益性を反映できないという限界があります。

はじめに、評価対象企業の保有する全資産と全負債について、帳簿価額(簿価)ではなく、市場で売買すると仮定した場合の価値(時価)で評価し直します。

特に、以下の項目について時価評価が必要です。

時価で評価した全資産から、時価で評価した全負債を差し引くことで、「時価純資産」を算出します。

計算式で表すと以下です。

たとえば、時価資産が5億円、時価負債が2億円の場合、時価純資産は以下のとおり算定されます。

なお時価純資産法では、時価純資産を株式価値とします。

したがって、本ケースでは3億円が株式価値となります。

時価純資産法で算出されるのは株式価値です。

事業価値を算定するには、株式価値に有利子負債(負債価値)を加算し、そこから非事業用資産を控除する必要があります。

計算式で表すと以下のとおりです。

時価純資産(株式価値)が3億円、有利子負債が1億円、非事業用資産が5,000万円の場合、事業価値は次のとおり算定されます。

以上より事業価値は3億5,000万円であると算定されました。

少しでも高い価格で会社や事業を売却する可能性を上げるには、事業価値の向上を図ることが効果的です。

具体的には、以下4つの方法によって事業価値の向上を図れる可能性があります。

以下では、それぞれの方法をくわしく解説します。

事業価値の向上につながる直接的な方法は、本業の収益性を向上させることです。

これは、DCF法におけるFCF(フリーキャッシュフロー)の増加や、マルチプル法におけるEBITDAの増加などに直結し、算定される事業価値が基本的により大きくなります。

具体的には、営業・マーケティング活動の強化や新製品開発、経営・マーケティング戦略の見直しなどによって、売上を増やすことが効果的です。

また、変動費の削減や業務効率化などによってコストを削減し、利益率を高めることも有効です。

財務の安全性、すなわち適切な資本構成は、DCF法で用いられる割引率(WACC)に直接影響を与えます。

資本コストを最小化することが、結果的に事業価値の最大化へとつながります。

具体的には、過度な有利子負債の削減や、適切な範囲での負債活用などによって、割引率の低下を図れます。

また、財務の安全性を向上させると、買収するリスクが低くなるため、買い手からみた会社の適正価値も高まる可能性があります。

その結果、交渉によって決定されるM&Aの価格を高めやすくなります。

将来的な成長のために投下した資本に対して、より効率的に収益を得られるようにすることも、事業価値の向上につながります。

理由としては、効率性が高まることは「資本量が変わらなくても、より多くの売上や利益を得られるようになること」を意味するため、長期的にみて事業価値が高まる可能性があるためです。

具体的には、古い設備の更新や生産プロセスの改善、事業に関係がない資産の売却などの手段が効果的です。

財務諸表には表れない「非財務情報」、特に人的資本や知的財産、ブランド力といった目に見えない資産(無形資産)を高めることも、事業価値の向上につながります。

無形資産の価値を高めることで、より大きな業績目標を達成しやすくなります。

そのため、事業計画書を用いるDCF法で算定される事業価値も高まる可能性があります。

また、中長期的にみても業績が向上し、事業価値が高まりやすくなります。

本記事では、M&Aにおける事業価値算定の基礎から実践までを包括的に解説しました。

事業価値とは、事業から生み出される価値を意味し、超過収益力や無形資産(ブランド力、知的財産権など)の価値を包含する、企業の真の稼ぐ力を示す指標です。

この事業価値は、企業価値や株式価値、時価総額とは評価の視点や対象範囲が異なっており、その違いを正確に把握することが不可欠です。

事業価値の算定手法には、DCF法(インカムアプローチ) 、マルチプル法(マーケットアプローチ) 、時価純資産法(コストアプローチ) などがあり、状況に応じた使い分けや併用が必要です。

最終的なM&A価格を最大化するためには、本業の収益性向上や無形資産の強化、財務の安全性向上といった事業価値を高める戦略の実行が効果的です。

本記事を参考に、事業価値を適正に算定し、価値向上の方法を実行することで、有意義なM&Aの実現にお役立てください 。

M&Aを本格的に検討している方は、まずは簡易的に事業価値や企業価値を算定し、「自社はどのくらいの価格で売却できそうか」という目安から知ることもおすすめです。

そんなときに、まず使えるのが「かいしゃ価値トレンド」。会社名を出さず・約30秒・無料で、同業の成約相場と買い手の傾向を確認できます。

.png&w=3840&q=75)