類似会社比較法(マルチプル法)をマスター!計算方法をわかりやすく解説

更新日:2026年04月27日

M&A・事業承継

当社はビジョナル(東証上場)

のグループ会社です

M&A(企業の合併・買収)を成功させるためには、評価対象企業の「真の価値」を客観的に把握することが不可欠です。

企業価値評価(バリュエーション)の手法の中でも、「類似会社比較法」は、市場の相場観を反映できる客観性の高さと、計算の容易さから、M&A実務において最も頻繁に用いられる手法の一つです。

本記事では、M&Aを検討されている経営者や担当者の方が、類似会社比較法の基本的な考え方から、具体的な計算手順、そして指標(マルチプル)の選び方に至るまでを完全に理解できるよう、専門的かつ実践的な視点から詳細に解説します。

はじめに、類似会社比較法(マルチプル法)の基本的な概要を解説します。

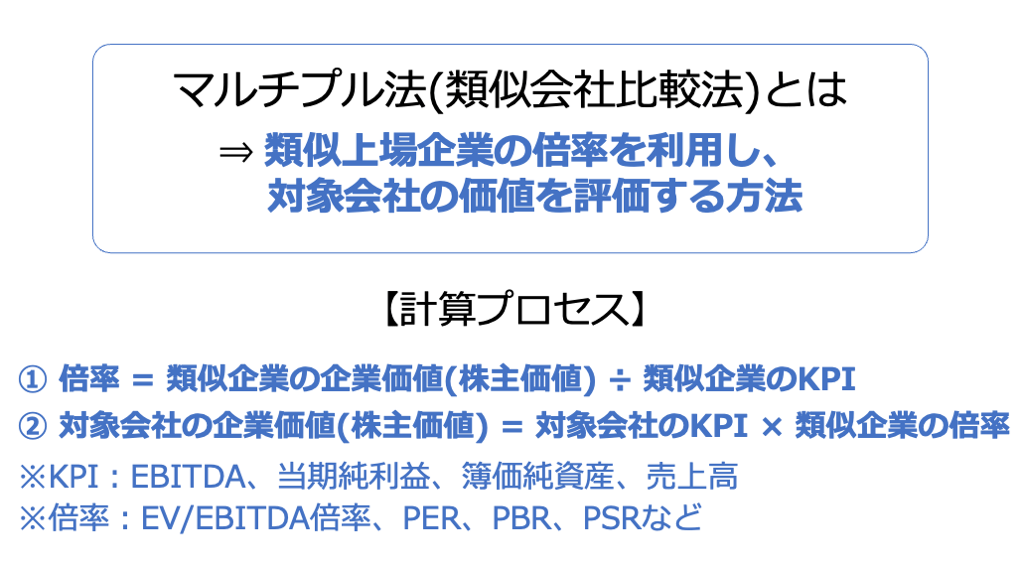

類似会社比較法とは、評価対象企業と事業内容や規模が類似する上場企業を選定し、それらの企業の株価や財務指標から算出される倍率(マルチプル)を、評価対象企業の財務指標に適用することで価値を推定する手法です。

この手法は、市場の取引相場に着目することから、「マーケットアプローチ」に分類されます 。

また、使用する倍率から「マルチプル法」とも呼ばれます。

この手法がM&A実務で広く利用される主な目的は、市場価格に基づいた客観的かつ説得力のあるベンチマーク価格を設定することにあります。

DCF法のように複雑な将来予測を必要とせず、M&Aの初期検討段階において、迅速に評価額の目安を把握するために有効です。

類似会社比較法のコアとなる考え方は、「類似する事業を行う企業群であれば、資本市場における市場参加者からの評価(マルチプル)も類似するはず」という相対評価に基づいています。

この相対評価によって、特定の企業の価値が市場のトレンドや期待を適切に反映しているかどうかの検証が可能になります。

DCF法が将来の恣意的な予測に依存しがちである点や、コストアプローチが収益性を考慮できない点に対し 、類似会社比較法は「市場で実際に取引されている情報」を基にするため、説得力が高く、M&A交渉のスタートラインとなる共通言語として機能しやすい特性を持っています。

類似会社比較法(マルチプル法)では、以下の計算式で評価対象企業の企業価値(EV)や株式価値を算出します。

ここでいう「指標」とは、EBITDAやEBITなどの数値が該当します。

また「倍率」とは、EV/EBITDA倍率やPERなどの数値が当てはまります。

たとえば、類似上場会社のEV/EBITDA倍率が8倍、評価対象会社のEBITDAが2億円の場合、評価対象会社のEVは以下の計算式で求まります。

したがって、評価対象会社のEVは以下のとおり算出されます。

つまり類似会社比較法では、「自社と同じような会社のEVがEBITDAに対して8倍ならば、自社のEV(企業価値)もEBITDAの8倍(この場合は16億円)が適切だろう」と考えます。

マーケットアプローチには、類似会社比較法の他に、類似取引比較法が存在します。

この二つの手法は、参照する情報源に大きな違いがあります。

比較項目 | 類似会社比較法(マルチプル法) | 類似取引比較法 |

参考にする情報 | 現在の類似上場企業の株価と財務指標 | 過去の類似M&A取引の成立価格 |

評価の視点 | 継続企業としての市場評価 | M&Aプレミアム(シナジー等)を含んだ取引価値 |

特徴 | 流動性が高い株式市場における純粋な事業価値の評価 | 過去の買収プレミアムや支配権獲得対価が反映される |

類似会社比較法が「今の市場で換算したら」という視点であるのに対し、類似取引比較法は「過去の取引の相場観」という視点を持ちます。

類似取引比較法は、過去に類似した非上場企業がどのくらいの株価で取引されたかという実績を参考にする手法です。

どちらも客観性のある手法ですが、類似取引比較法は、参考にできる事例を探すことが困難であったり、取引価格が公にされていないために活用が難しかったりするという課題を伴う場合があります。

データ入手が比較的容易で客観性の高い類似会社比較法が、マーケットアプローチにおける中心的な役割を担っています。

類似会社比較法を用いて、最終的な譲渡額の基準となる株式価値(株主価値)を算出する具体的な手順を解説します。

まず、評価における基本的な用語の関係性を理解しておきましょう。

企業価値(EV)とは、企業における事業全体が生み出す価値であり、株主と債権者(借入金など)の双方に帰属する価値の総額を指します。

これは、M&Aの買い手が事業全体を取得するために実質的に支払う対価に近い概念です。

EVは以下計算式のとおり、株式価値に純有利子負債を足すことで算出されます。

一方で株式価値とは、企業価値のうち株主のみに帰属する部分の価値です。

M&Aにおける株式譲渡の際の取引価格の基礎となるのは、この株式価値です。

株式価値は以下の計算式で算出されます。

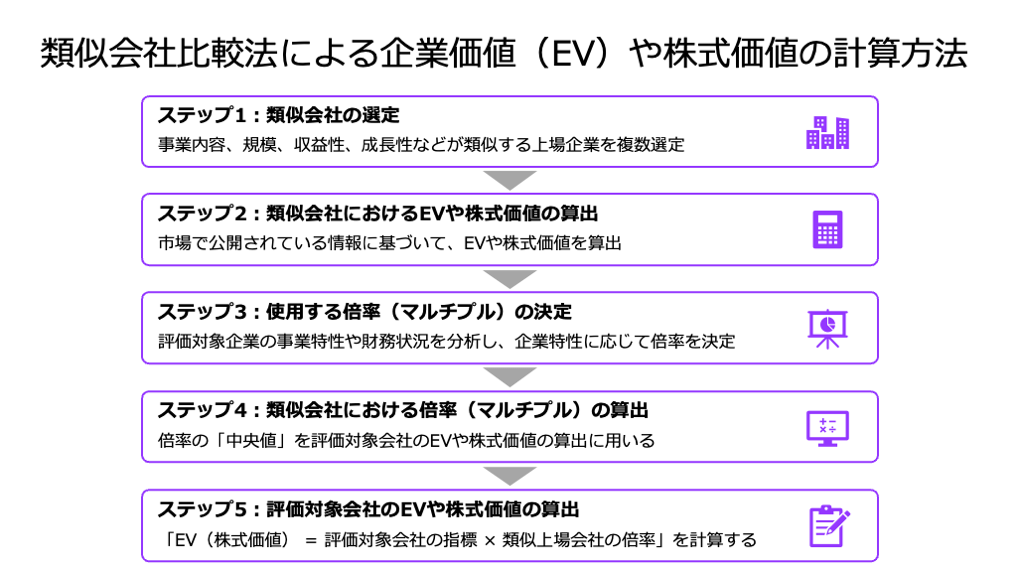

類似会社比較法では、このEVまたは株式価値を算出するために、以下5つのステップを踏みます。

以下では、各ステップをくわしく解説します。

企業価値を客観的に評価するためには、事業内容、規模、収益性、成長性などが類似する上場企業を適切に選定することが重要です。

選定のポイントは、完全に一致する企業ではなくとも、収益の源泉や事業特性が近い企業を複数社選ぶことです。

ただし、評価対象会社のビジネスモデルがニッチな場合、参考にできる同業他社を探すことが困難な場合があるため、もし適切な類似企業が見つからなければ、他の評価手法(インカムアプローチなど)を並行して用いる必要が出てきます。

はじめに、類似する上場会社を選定します。

類似会社比較法による評価の精度は、選定する類似会社の適切性に完全に依存します。

適切な類似会社を選定するためには、以下の要素に基づき、評価対象企業と事業特性が極力一致する複数の企業(通常3~5社程度)を選定する必要があります。

特に、評価対象企業が非上場の中小企業である場合、規模が大きく異なる上場企業を類似会社として選定すると、評価に大きな歪みが生じやすくなります。

大企業は一般的に規模の経済が働きやすく、資金調達コストやリスク管理の効率性も高いため、大企業のマルチプルをそのまま中小企業に適用すると、規模の不一致によって評価が過大または過小になるリスクがあるため注意しましょう。

選定した類似上場企業について、市場で公開されている情報に基づき、EVや株式価値を把握します。

類似会社の株式価値(時価総額)は、「株価 × 発行済株式総数」の計算式で簡単に算出されます。

また、先ほど紹介した計算式を用いて純有利子負債を算出することで、企業価値(EV)も計算可能です。

たとえば、株価が2,000円、発行済株式総数が1,000万株、有利子負債が20億円、現預金等が10億円の場合、EVや株式価値は以下のとおり算出されます。

評価対象企業の事業特性や財務状況を分析し、最適な倍率(マルチプル)を選択します。

マルチプルの選択は、その企業が持つ最も重要な価値源泉(収益性、成長性、資産性など)を評価に反映させる上で重要です。

たとえば、以下のように企業特性に応じて使用する倍率を使い分けます。

ここで重要なのは、選択したマルチプルが「企業価値(EV)」ベースであるか、「株式価値(Equity Value)」ベースであるかを確認することです。

たとえば、EV/EBITDA倍率を使用して算出した結果はEVであり、最終的な株式価値を求めるには純有利子負債の調整が必要となります。

ステップ2で算出した類似会社群のEVや株式価値を、対応する財務指標(EBITDA、純利益など)で除算し、各マルチプルを計算します。

たとえば、EV/EBITDA倍率を算出する場合は、類似会社の企業価値(EV)をその会社のEBITDAで除算します。

類似会社のEVが16億円、EBITDAが2億円の場合、EV/EBITDA倍率は「16億円 ÷ 2億円 = 8倍」となります。

なお実務では、複数の類似会社について同種の倍率を算出し、その「中央値」を評価対象会社のEVや株式価値を算出する際に用いることが一般的です。

たとえばEV/EBITDA倍率を使用するマルチプルとする場合において、A社が4倍、B社が8倍、C社が12倍の場合、中央値である8倍を用いてEVを計算します。

平均値ではなく中央値を採用することで、外れ値に価値評価結果が左右される事態を回避できます。

最終ステップでは、ステップ4で算出した類似会社の倍率を、その倍率に対応する「評価対象会社の指標」に適応し、評価対象会社のEVまたは株式価値を算出します。

つまり、「EV(または株式価値) = 評価対象会社の指標 × 類似上場会社の倍率(マルチプル)」の計算を行います。

なお、EVベースで算出した場合も、最後に評価対象企業の純有利子負債を控除することで、最終的な株式価値を算出できます。

この株式価値が、M&Aの交渉において「いくらで売りたいか」を主張する際の客観的な基準となります。

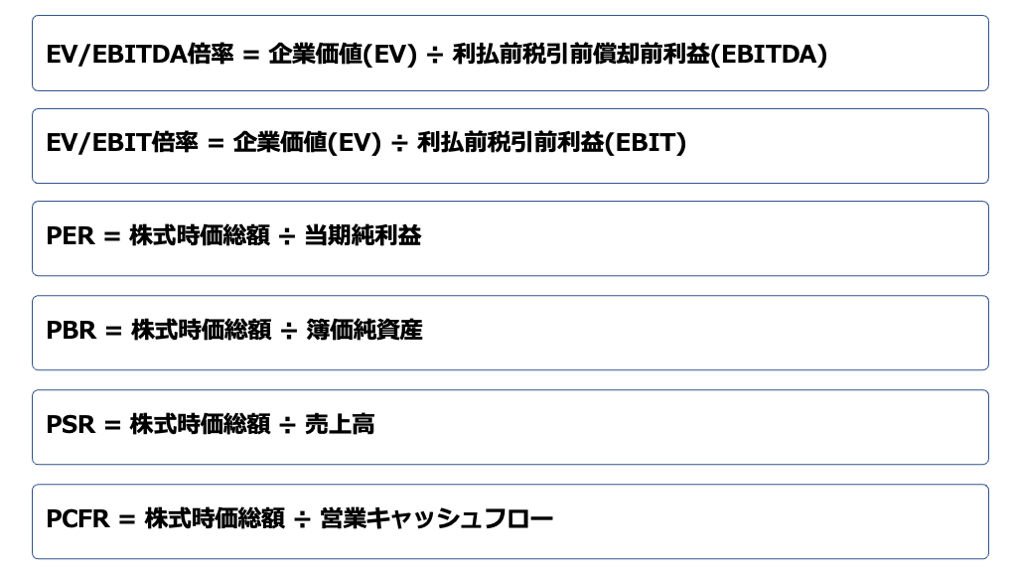

類似会社比較法で用いられる主要なマルチプル指標は、評価対象企業のどの財務的側面に焦点を当てるかによって使い分けられます。

この章では、主要な倍率(マルチプル)を6種類解説します。

指標名 | 計算式 | 適用する価値 | 着眼点 |

EV/EBITDA倍率 | EV ÷ EBITDA | 企業価値 (EV) | 事業キャッシュフロー近似値 |

EV/EBIT倍率 | EV ÷ EBIT | 企業価値 (EV) | 減価償却費を考慮した事業利益 |

PER(株価収益率) | 時価総額 ÷ 当期純利益 | 株式価値 | 株主に帰属する最終利益 |

PBR(株価純資産倍率) | 時価総額 ÷ 純資産 | 株式価値 | 解散価値、保有資産 |

PSR(株価売上高倍率) | 時価総額 ÷ 売上高 | 株式価値 | 売上規模、成長性 |

PCFR(株価キャッシュフロー倍率) | 時価総額 ÷ 営業活動によるキャッシュフロー | 株式価値 | 実際のキャッシュ創出力 |

EV/EBITDA倍率は、企業価値(EV)がEBITDAの何倍かを示す指標であり、国際的なM&A実務において最も広く用いられています。

EBITDA(Earnings Before Interest, Taxes, Depreciation, and Amortization)は、税金、利息、減価償却費控除前の利益を意味します。

EBITDAは、財務活動(利息)や税制(税金)、そして国ごとの会計基準の違い(減価償却費)を排除し、純粋な事業の収益力を比較するために適しています。

EBITDAの計算式は以下です。

借入金が多い企業や、設備投資規模が大きく減価償却費が多い企業間でも、資本構造や会計処理の影響を受けずに、グローバルな事業実力を比較しやすい点にあります。

ただし、減価償却費を無視するため、資本的支出が多い産業(例:重工業、インフラ)では、設備更新に必要なコストを考慮しておらず、過大評価のリスクがある点に注意が必要です。

EV/EBIT倍率は、企業価値(EV)がEBITの何倍かを示す指標です。

EBIT(Earnings Before Interest and Taxes)は、利払前・税引前利益を意味し、純粋な事業の収益力を示す指標として用いられます。

EBITは、一般的に以下の計算式で算出されます。

なお、EBITはEBITDAとは異なり、減価償却費を控除しています。

減価償却費は、設備や固定資産の維持・更新に必要なコストを反映するため、EBITは、企業が継続的な設備維持を前提とした収益力を評価する指標として機能します。

減価償却費を考慮するため、特に設備投資が多く、減価償却費が利益に与える影響が大きい産業(製造業やエネルギー産業など)においては、EV/EBITDAよりも保守的で実態に近いEVを算出できると考えられています。

PSR(Price to Sales Ratio)は株価売上高倍率とも呼ばれ、株式価値(時価総額)が年間売上高の何倍かを示す指標です。

成長途上にあり、研究開発費や先行投資によりまだ利益がマイナス(赤字)である企業や、利益率が不安定な企業を評価するのに特に適しています。

利益が出ていない場合、PERやEV/EBITDAなどの利益ベースの指標は適用できませんが、PSRであれば売上規模に基づいて評価が可能です。

ただし、利益率や費用対効果が一切考慮されないため、高売上でも収益性が低い企業を市場が過大に評価している場合、その評価をそのまま適用することで実態よりも高い価値が算出されるリスクがあります。

PER(Price to Earnings Ratio)は株価収益率とも呼ばれ、株式価値(時価総額)が当期純利益の何倍かを示す指標です。

株主の投資額が、企業の純利益によって何年で回収できるかを示す、一般投資家にも広く認知されている指標です。

株式価値ベースの評価指標の中で最も一般的です。

企業の最終的な収益力(株主に帰属する利益)を評価するため、株主目線に近い評価額が得られます。

ただし、当期純利益は非経常的な特別損益や税金の影響を大きく受けるため、利益が安定しない企業には適用が難しいです。

また、当然ながら赤字企業には適用できません。

PBR(Price to Book-value Ratio)は株価純資産倍率とも呼ばれ、株式価値(時価総額)が純資産(株主資本)の何倍かを示す指標です。

企業の解散価値(資産の裏付け)と市場価値の比較に用いられます。

PBRが1倍未満であれば、理論上、会社を解散して資産を売却するだけで株式価値以上のキャッシュを得られることを示唆します。

資産を豊富に持つ企業(例:不動産、金融)の評価に適しており、コストアプローチ的な視点も持っています。

ただし、過去の簿価に基づいた純資産に着目するため、ブランド力や技術力といった無形資産や、企業の将来的な収益獲得能力が評価に反映されにくいという問題があります。

PCFR(Price to Cash Flow Ratio)は株価キャッシュフロー倍率とも呼ばれ、株式価値(時価総額)が営業キャッシュフローの何倍かを示す指標です。

営業キャッシュフローは、会計上の利益操作や減価償却費などの非現金費用による影響を受けにくく、企業の真の現金創出力に基づく評価が可能です。

PERよりも安定した指標であり、企業の現金生成能力を重視する買い手に好まれます。

ただし、設備投資(資本的支出)を控除する前のキャッシュフローに着目するため、将来の成長のための再投資を無視しており、フリーキャッシュフロー(FCF)を重視する評価には適していません。

ここでは、前述した各マルチプル指標を用いて、具体的な企業価値および株式価値の算出例を解説します。

<計算例に用いる評価対象会社の前提データ>

項目 | 金額(単位:億円) |

売上高 | 8.0 |

EBITDA | 2.5 |

EBIT | 2.0 |

営業キャッシュフロー | 2.0 |

当期純利益 | 1.0 |

純資産 | 4.0 |

純有利子負債 | 1.0 |

<類似会社から算出した基準倍率(中央値)>

倍率の種類 | 基準倍率 |

EV/EBITDA倍率 | 5.0倍 |

EV/EBIT倍率 | 6.0倍 |

PER | 12.0倍 |

PBR | 1.2倍 |

PSR | 0.8倍 |

PCFR | 7.0倍 |

この倍率は企業価値(EV)ベースの評価です。

この倍率は企業価値(EV)ベースの評価です。

この倍率は株式価値ベースの評価です(当期純利益に対する時価総額の倍率)。

この倍率は株式価値ベースの評価です(純資産に対する時価総額の倍率)。

この倍率は株式価値ベースの評価です(売上高に対する時価総額の倍率)。

この倍率は株式価値ベースの評価です(営業キャッシュフローに対する時価総額の倍率)。

上記の計算結果を見ると、評価対象企業の株式価値は4.8億円(PBR)から14.0億円(PCFR)まで大きく分散しています。

この結果の分散は、「資産的価値(PBR)」、「売上による成長期待(PSR)」、「収益性(PER)」、「キャッシュフロー創出力(PCFR)」などの視点が異なることで、評価結果が大きく変わってくることを示唆しています。

そのため、M&A実務においては、単一のマルチプルに依存するのではなく、評価対象企業がどの財務要素(例:安定的な収益性、高い成長性、潤沢な資産)を最も強みとしているかに基づき、複数の指標の結果を総合的に比較検討することが求められます。

このプロセスを通じて、評価額の妥当なレンジを確立し、交渉に臨むことが重要です。

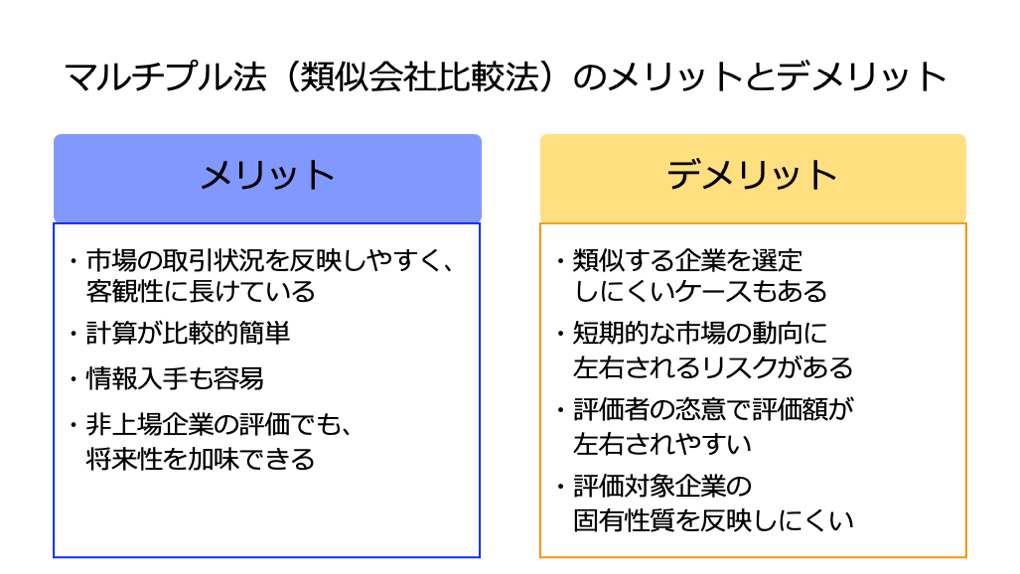

類似会社比較法がM&A実務で多用されるのは、売り手経営者様にとってもメリットが大きいからです。

類似会社比較法は、M&Aバリュエーションの中で特に高い客観性を持つと評価されます。

その根拠は、市場で実際に日々取引されている上場企業の株価情報や財務データを評価の基礎とする点にあります。

DCF法のように将来の複雑な事業予測や割引率(WACC)に関する主観的な仮定を必要とせず、誰が計算しても比較的類似した結果が得られるため、評価結果に対する市場参加者(売り手、買い手)の納得度が高くなります。

これにより、M&A交渉の初期段階で、共通の評価基準を確立しやすいという利点があります。

DCF法は、詳細な事業計画の策定、将来のフリーキャッシュフローの予測、加重平均資本コスト(WACC)の算定など、専門的な知識と時間を要するプロセスが必要です。

また、時価純資産法も、企業が保有するすべての資産・負債を時価評価するという煩雑な作業が伴います 。

これに対し、類似会社比較法は、上場企業の公開財務情報と株価、および評価対象企業の主要財務指標(EBITDA、売上高、純利益など)があれば、比較的短時間で評価額の目安を得ることが可能です。

これにより、M&Aの初期段階で、時間やコストをかけずに企業価値の概算を把握し、交渉の足がかりを得ることができます。

上場企業の財務データや株価は、一般に公開されている情報源から容易に入手できます。

これにより、データ収集にかかるコストや労力が低く抑えられます。

この容易さは、同じマーケットアプローチである類似取引比較法が抱える「過去の類似取引事例のデータベース不足」という実務上の課題を解消するものです。

買い手側が提示する評価額の根拠を、売り手経営者自身やM&A担当者が容易に検証することができるため、交渉プロセスにおける透明性が保たれます。

コストアプローチ(純資産法)は、過去の資産や負債の簿価あるいは時価に着目するため、企業の将来的な収益獲得能力や成長性は反映されません。

一方で類似会社比較法は、評価対象企業そのものの将来予測を行うわけではありませんが、参照する類似上場企業の株価には、市場参加者によるその企業の「将来の成長への期待」が既に織り込まれています。

したがって、類似会社比較法を適用することで、コストアプローチでは捉えられない企業の継続的な収益力と、市場の期待を間接的に評価に反映することが可能です。

類似会社比較法を活用する上で、売り手経営者様が理解しておくべき限界点とデメリットも存在します。

類似会社比較法の評価精度は、適切な類似企業群の選定にかかっていますが、これが常に可能とは限りません。

評価対象企業がニッチな分野、地域特化型、あるいは革新的なビジネスモデルを持つ場合、事業内容、規模、成長ステージが類似する上場企業が存在しないことがあります。

このような場合、無理に不適切な企業を類似会社として選定すると、その後の評価倍率も信頼性を欠き、結果として算出された企業価値が大きく歪められてしまうリスクを負います。

類似会社比較法は、EBITDAや売上高といった一般的な財務指標を基準に評価を行うため、評価対象会社が有する固有の強みが評価に反映されにくい傾向があります。

たとえば、特定の特許技術、長年培った強力なブランド力、または特定の顧客との強固な独占的な関係性など、その企業固有の競争優位性は、類似会社群の平均的な倍率を適用する過程で平準化されてしまいます。

評価対象企業が特に優位性を持つ場合、マーケットの平均値を用いることで、結果的に実態価値よりも過小評価となり得るため注意が必要です。

類似会社比較法は、評価時点の財務情報を使用するため、市場の短期的な変動に影響を受けやすいという本質的なリスクを抱えています。

たとえば、経済危機や業界全体へのネガティブなニュースなど、一時的な市場の動揺によって類似企業の業績が一時的に下落している時期に評価を実施すると、実態価値よりも低い評価額が算出される可能性があります。

また、逆に過剰な期待感(バブル)の中で評価を行うと、反対に過大評価となるおそれがあります。

この変動リスクを管理するためには、評価時点だけでなく、過去数ヶ月またはそれ以上前の財務指標も参照することが推奨されます。

もしくは、別の評価手法を活用することがおすすめです。

類似会社比較法はデータが公開されているため客観的であるというメリットを持つ一方で、評価者の判断が大きく介入する余地があるため、恣意的な評価額を導き出すリスクも存在します。

たとえば、評価者が意図的に高い倍率を持つ企業を選定したり、評価結果が低くなりやすい種類の倍率を採用したりすることで、評価結果をある程度左右できてしまいます。

この恣意性のリスクを排除し、評価の信頼性を高めるためには、類似会社および倍率の選定理由や、計算プロセスなどを明確に示すことが求められます。

類似会社比較法は、M&Aにおける企業価値評価の3大アプローチの一つであるマーケットアプローチに属します。

適切な評価手法を用いるためにも、実態に沿った企業価値評価を行うためにも、類似会社比較法を含むマーケットアプローチや、他のアプローチ(および手法)に関する理解も重要です。

マーケットアプローチは、市場の先例や類似取引を参考にして企業価値や株式価値を算定するアプローチです。

インカムアプローチは、「今後評価対象会社がどのくらい利益やキャッシュフローなどを稼げるか」という、将来の収益力に着目して株価を算定するアプローチです。

コストアプローチは、「評価対象会社における現在の純資産はどれくらいか」という、現時点の会社の財産(純資産額)に着目して株価を算定するアプローチです。

この章では、バリュエーションで類似会社比較法が用いられたM&A事例を4例紹介します。

事例を確認することで、売却価格とそのために必要となる大まかな業績がわかります。

2025年5月、公開買付け(TOB)の手法により、エーザイはエコナビスタ株式(新株予約権証券を含む)の97.09%を取得しました。

買収価格は約160億円です。

なお、本件では公開買付者および対象者から独立したファイナンシャ ル・アドバイザーおよび第三者算定機関であるトラスティーズが、他の手法と併用して類似公開会社比準法(類似会社比較法)を用いて株式価値を算出したとのことです。

ここで算出された1株当たりの株式価値は1,036 円から 1,158 円であり、これを大幅に上回る価格(2,190 円)でTOBが実施されました。

企業名 | エコナビスタ |

事業内容 | 睡眠解析技術をベースとした、 SaaS 型高齢者見守りシステムの開発および提供 |

主要な経営成績および財政状態 (2024年10月期) |

|

企業名 | エーザイ |

事業内容 | 医薬品の研究開発や製造、輸出入、販売 |

主要な経営成績および財政状態 (2025年3月期) |

|

エーザイは、自社とエコナビスタ双方の販路および顧客との接点を活用することにより、認知症の早期発見をはじめとしたシナジー効果を獲得するために、本件のM&Aを行いました。

※参照元:

エコナビスタ株式会社株券等(証券コード 5585)に対する 公開買付けの開始(エーザイ)

エコナビスタ株式会社株券等(証券コード 5585)に対する公開買付けの結果(エーザイ)

エーザイ、エコナビスタを買収 総額160億円で(日本経済新聞)

2025年3月、TOBの手法により、ニッコンホールディングスは中央紙器工業株式の71.19%を取得しました。

買収価格は約178億円(株式の買付数×買付価格で計算)です。

なお、本件では公開買付者および対象者から独立したファイナンシャ ル・アドバイザーおよび第三者算定機関である野村證券が、他の手法と併用して類似会社比較法を用いて株式価値を算出したとのことです。

ここで算出された1株当たりの株式価値は657 円~2,696 円であり、これを大幅に上回る価格(5,034円)でTOBが実施されました。

企業名 | 中央紙器工業 |

事業内容 | 段ボール製品を中心とした各種包装材の製造販売 |

主要な経営成績および財政状態 (2025年3月期) |

|

企業名 | ニッコンホールディングス |

事業内容 | 総合物流サービス |

主要な経営成績および財政状態 (2025年3月期) |

|

ニッコンホールディングスは、既存顧客に対する訴求力の強化や、相互の顧客基盤活用によるクロスセルなどの効果を得るために、本件M&Aを実施しました。

※参照元:

ニッコンホールディングス株式会社による当社株式に対する公開買付けに関する賛同の意見表明及び応募推奨のお知らせ(中央紙器工業)

中央紙器工業株式会社株式(証券コード:3952)に対する公開買付けの結果に関するお知らせ(ニッコンホールディングス)

2025年3月期 決算短信〔日本基準〕(連結)(ニッコンホールディングス)

2025年3月期 決算短信〔日本基準〕(連結)(中央紙器工業)

2025年3月、株式譲渡の手法を用いて、エイチームがストレイナーの全株式を買収しました。

買収価格は2億4,000万円です。

なお本件のM&Aでは、DCF 法と類似会社比較法を中心に用いて、買い手側がバリュエーションを実施したとのことです。

企業名 | ストレイナー |

事業内容 | 若手ビジネスパーソンが対象の経済ニュースメディア「Strainer」の運営など |

主要な経営成績および財政状態 (2024年6月期) |

|

企業名 | エイチーム(現:エイチームホールディングス) |

事業内容 | 比較・情報サイト運営、ECサイト運営、ゲームアプリの開発および提供など |

主要な経営成績および財政状態 (2025年7月期) |

|

エイチームは、経済メディア市場への新規進出を図り、新たな法人顧客を獲得するために、本件M&Aを実行しました。

ストレイナー側も、エイチームが有する経営資源や集客ノウハウの活用により、収益拡大を見込めるとのことです。

※参照元:

2025年7月期 決算短信〔日本基準〕(連結)(エイチームホールディングス)

株式会社ストレイナーの株式取得(子会社化)に関するお知らせ(エイチーム)

2025年10月、発行済株式の全部を売却する形でM&Aが実施されました。

買収価格は非公表です。

なお本件のM&Aでは、DCF 法と類似会社比較法などを用いて、買い手側がバリュエーションを実施しました。

企業名 | Crepe |

事業内容 | フリーランスネットワークを活用した人事・採用支援サービスである「すごい人事」の運営 |

主要な経営成績および財政状態 (2024年9月期) |

|

企業名 | TalentX |

事業内容 | 人材獲得プラットフォームである「Myシリーズ」の企画や開発、管理、運営 |

主要な経営成績および財政状態 (2025年3月期) |

|

TalentXは、自社の採用DXプラットフォームと、Crepeの人事プロフェッショナルサービスの連携により、SaaSやBPaaSとして提供してきた支援の強化を図るために、本件M&Aを実施しました。

※参照元:

最後に、類似会社比較法に関して、その他の重要なトピックに関する質問とその回答を紹介します。

類似会社比較法は、英語でComparable Company Analysisと呼ばれ、CCAと略されることがあります。

また、倍率(マルチプル)を用いる手法全体を指してMarket Multiples Approach(マーケットマルチプルアプローチ)などと呼ぶ場合もあります。

前述のとおり、「業界・業種」や「取扱商品・サービス」、「事業規模」、「事業構造(収益モデルなど)」、「許認可関係」などを基準に、どの程度、評価対象会社と類似しているかを判断します。

非流動性ディスカウントとは、非上場企業の株式の評価額を算出する際に、流動性の低さを理由として行われる減額調整(ディスカウント)のことです。

上場企業の株式は市場でいつでも売買できるのに対し、非上場企業の株式は売買の機会が限られており、すぐに現金化することが難しいため、流動性が低いと見なされます。

この流動性の低さというリスクを考慮し、類似会社比較法で上場企業のマルチプルを適用して算出された評価額に対して、30%程度ディスカウントされるケースがあります。

売り手側としては、このディスカウントが客観的な根拠に基づいているか、交渉の余地はないかを専門家とともに検討することが重要です。

類似会社比較法(マルチプル法)は、市場の客観的なデータに基づいた企業価値を把握する上で有用な手法です。

特にM&A交渉の現場では、買い手側が評価額を提示する際の主要な根拠となるケースが多いため、その計算構造、特にEV/EBITDA倍率の使い方を理解しておくことは、交渉を有利に進めるための土台となります。

また、インカムアプローチやコストアプローチといった他の手法による評価額も比較することで、多角的な視点からバリュエーションを行えます。

「いくらで売れるのか」という不安を解消し、満足いく条件でM&Aを行える可能性を高めるためにも、類似会社比較法をはじめとする各種バリュエーション手法を理解し、信頼できるM&A専門家や士業専門家(公認会計士、税理士など)と連携することで、早期に自社の売却価格相場を把握することがおすすめです。

そんなときに、まず使えるのが「かいしゃ価値トレンド」。会社名を出さず・約30秒・無料で、同業の成約相場と買い手の傾向を確認できます。

.png&w=3840&q=75)