DCF法とは?計算式と計算例を図解でわかりやすく解説|メリット・デメリット

更新日:2026年07月09日

M&A・事業承継

当社はビジョナル(東証上場)

のグループ会社です

DCF法(Discounted Cash Flow Method:ディスカウンテッド・キャッシュフロー法)は、企業価値評価において「理論上の合理性が高い」とされる手法であり、M&Aや事業投資の現場で不可欠な存在です。

その核心は、「企業の価値は、将来にわたり生み出すキャッシュフロー(FCF)の現在価値の総和である」というファイナンス理論の根幹に基づいています。

特に、今後成長が見込まれる企業や、無形資産など将来的な収益創出能力が大きい企業を評価する際に、その真の経済的価値を正確に捉える上で重宝されています。

この記事では、DCF法の基本原理から、評価に不可欠なFCF、割引率(WACC)、残存価値(TV)の計算式をわかりやすく解説します。

さらに、DCF法の具体的な計算例題とエクセルでの効率的な計算方法に加えて、DCF法が評価に用いられた2024年〜2025年最新のM&A事例についても紹介します。

DCF法(Discounted Cash Flow Method:ディスカウンテッド・キャッシュフロー法)とは、企業価値評価手法の1つであり、「企業の価値は、将来にわたり生み出すキャッシュフローの現在価値の総和である」という財務理論の根幹に基づいています。

特に、成長性が高く、無形資産や将来的な収益創出能力が大きい企業を評価する際に、その真の経済的価値を捉える上で重宝されています。

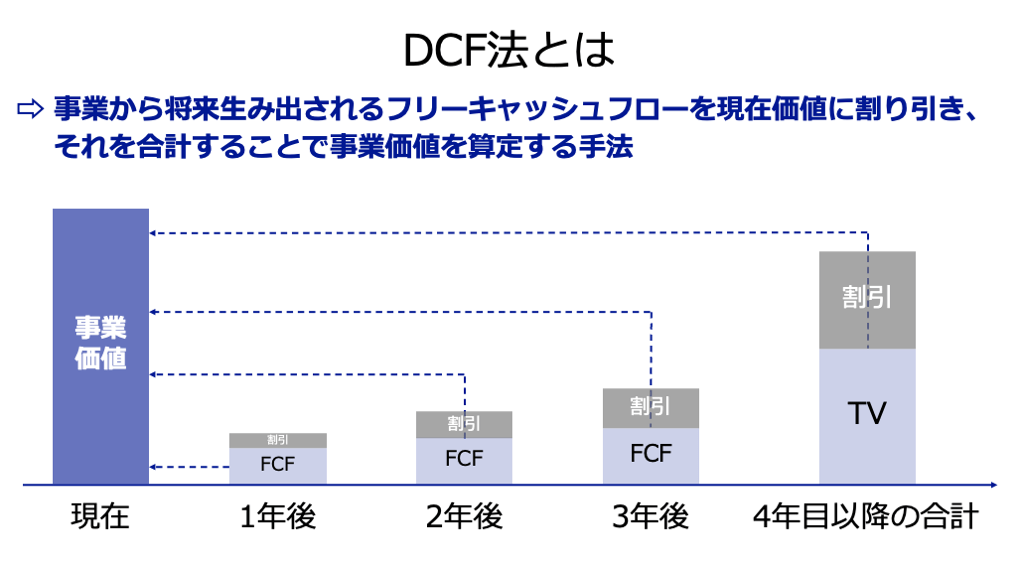

DCF法では、将来にわたって生み出されるフリーキャッシュフローを「現在価値に割り引き」、それを合計することで企業価値(厳密には事業価値)を算定します。

DCF法で加味する評価要素と、各要素の役割は以下のとおりです。

評価要素 | DCF法の役割 |

将来のFCF | 企業の収益創出能力と成長ポテンシャルを反映 |

割引率(WACC) | 企業が負っている固有のリスク(事業リスク、財務リスク)を反映 |

現在価値 | 将来のリスクや時間価値を考慮し、評価時点(現在)の価値に換算 |

ファイナンス理論に基づいた手法であるため、M&Aの企業価値評価のみならず、不動産投資などでも活用されることがあります。

DCF法による企業価値の算定は、主に以下のステップで構成されます。

以下では、流れに沿ってDCF法の計算方法を解説します。

また、FCFやWACCなど、各ステップで必須となる指標の計算式もくわしく説明します。

FCF(Free Cash Flow:フリーキャッシュフロー)は、企業が本業の活動によって創出し、事業の維持・拡大に必要な投資を行った後に、企業が自由に使用できる資金を意味します。

DCF法において、将来の企業価値を測る上で重要な指標です。

予測期間(通常3〜5年程度)におけるFCFは、以下の基本式で算定されます。

ここで、税引後営業利益(NOPAT: Net Operating Profit After Tax)は、以下の計算で求められます。

特に、FCFの算定においては、売上の成長に伴う運転資本(売掛金、棚卸資産など)の変動額を正確に予測し、調整することが実務上の重要なポイントとなります。

運転資本が増加する場合はFCFから控除し、減少する場合は加算します。

割引率とは、将来得られる現金を現在の価値に割り引くための指標です。

たとえば、今1億円があれば運用や投資等でさらに増やしたり、好きなことに利用したりできます。

一方で、100年後に1億円を得られる確約があるとしても、100年間は自由に利用できません。

そのため、ファイナンス理論では、100年後に得られる1億円は、今得られる1億円よりも価値が低いと言えます。

以上の理論を踏まえて、割引率は将来得られる現金を現在の価値に直すために使用します。

割引率が低いほど事業価値は大きくなる一方で、割引率が高いほど事業価値は小さくなります。

業績が安定している大手企業の場合は、リスクが低いため割引率が低く設定されます。

一方で創業まもないスタートアップなどは、投資対象としてのリスクが大きいため、割引率は高く設定される傾向があります。

DCF法では、一般的にWACCと呼ばれる指標が割引率に用いられます。

WACC(Weighted Average Cost of Capital:加重平均資本コスト)とは、企業が資金調達にかかるコスト(負債コストと株主資本コスト)を、それぞれの市場価値に基づく構成比率で加重平均して算出される指標です。

WACCの計算式は以下のとおりです。

記号 | 意味 |

rE | 株式資本コスト(株主が要求するリターン) |

rD | 負債コスト(債権者が要求するリターン) |

t | 法人税の実効税率 |

E | 株式時価総額 |

D | 有利子負債 |

株主資本コスト(rE)の算定には、CAPM(Capital Asset Pricing Model)が用いられます。

このモデルにおいて、評価対象企業固有のリスク(β値)の設定、リスクフリーレート、マーケットリスクプレミアムの合理的な選定が、評価結果の信頼性を担保する上で不可欠です。

残存価値(TV:ターミナルバリュー)とは、詳細な財務予測期間(n年)が終了した後も、企業が半永久的にキャッシュフローを創出していくという前提で、その将来価値を一括で評価したものです。

M&A評価においては、企業価値全体の過半を占めることが多く、その設定には慎重さが求められます。

一般的に用いられる永久成長モデル(Perpetuity Growth Model)によるTVの計算式は以下の通りです。

gは永久成長率であり、理論上、企業が長期的に達成可能な成長率でなければならず、一般には経済全体の長期的な名目GDP成長率(0%~2%程度)を超えることはないとされます。

事業価値は、予測期間のFCFの現在価値合計と、残存価値(TV)の現在価値を合計することで算出されます。

<重要なポイント>

※「^n」はn乗を表し、現在価値に割り引く年数が入る

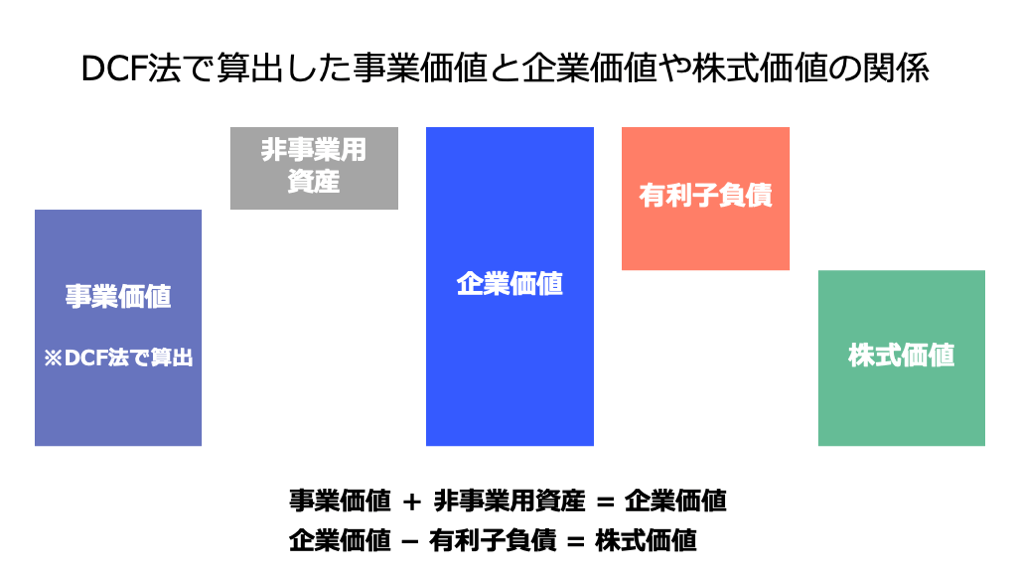

最後に、事業価値から株式価値(株主価値)を算出します。

そのためには、まず事業価値に非事業用資産を足すことで、企業価値を求める必要があります。

非事業用資産には、事業に必要とされない余剰現預金等や現金同等物などが該当します。

企業価値を算出したら、そこから有利子負債(負債価値)を控除することで、株式価値が求まります。

以上のプロセスを一つにまとめると、株式価値は以下の計算式で算出されます。

ここでは、簡単な例を使って、DCF法の各ステップに沿った計算の流れを具体的にご紹介します。

【前提条件】

項目 | 設定値 |

評価基準時点 | X0年度初(現在) |

予測期間 (n) | 4年間(X1年〜X4年) |

永久成長率 (g) | 2.0% |

非事業用資産と有利子負債の差額 | 1.0億円 |

株主資本コスト(rE) | 9.4% |

負債コスト(rD) | 4.0% |

実効税率 (t) | 30.0% |

株式時価総額(E) | 80億円 |

有利子負債(D) | 20億円 |

年度 | X1年度 (億円) | X2年度(億円) | X3年度(億円) | X4年度(億円) |

税引後営業利益 (NOPAT) | 1.5 | 1.8 | 2.2 | 2.5 |

減価償却費 | 0.4 | 0.4 | 0.5 | 0.5 |

運転資本増加額 | 0.1 | 0.1 | 0.1 | 0.2 |

設備投資額 | 0.8 | 0.9 | 1.1 | 1.2 |

FCFは、以下の計算式 に、上記の財務前提を適用して算出されます。

計算結果より、予測期間4年間のFCFは以下のとおりです。

年度 | X1年度 (億円) | X2年度(億円) | X3年度(億円) | X4年度(億円) |

FCF (億円) | 1.0 | 1.2 | 1.5 | 1.6 |

以下のWACCの計算式に、前提条件を当てはめます。

今回は計算をわかりやすくするために、WACC(割引率)を8.0%と仮定します。

この8.0%を用いて、将来のキャッシュフローを現在価値に割り引きます。

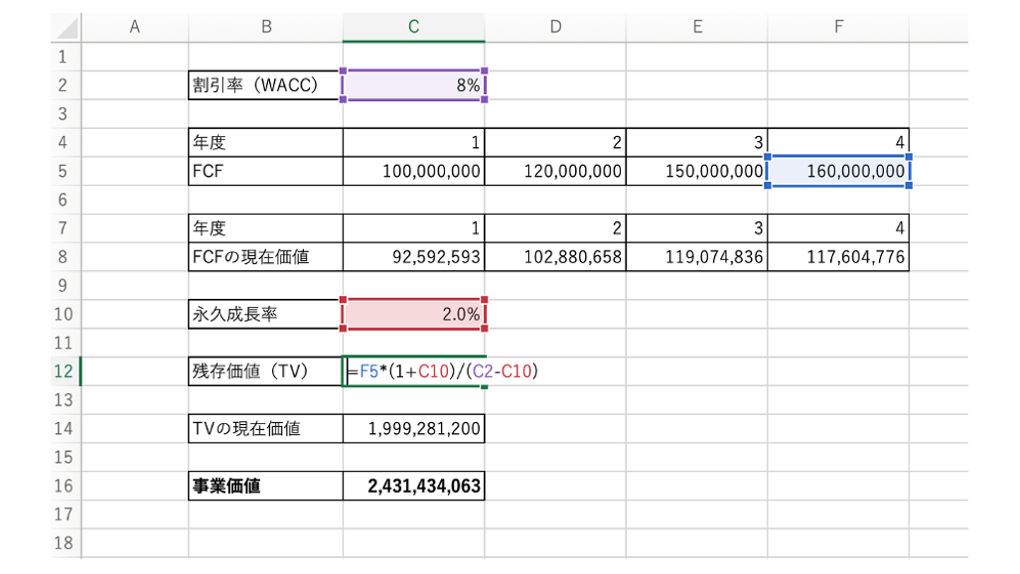

まず、予測最終年(X4年度)の翌年(X5年度)のFCFを、永久成長率(g)を用いて推定します。

次に、X5年度FCFを用いて残存価値(TV)を算出します。

以上より、残存価値(TV)は27.2億円と算出されました。

事業価値は、予測期間のFCFの現在価値合計と、残存価値の現在価値を合算して求めます。

年度 | FCF (A) (億円) | 割引率 (1+0.08)^n (B) | FCFの現在価値 (A÷B) (億円) ※概算 |

X1 | 1.0 | 1.0800 | 0.92593 |

X2 | 1.2 | 1.1664 | 1.02881 |

X3 | 1.5 | 1.259712 | 1.19075 |

X4 | 1.6 | 1.360489 | 1.17604 |

合計 | 4.32億円 |

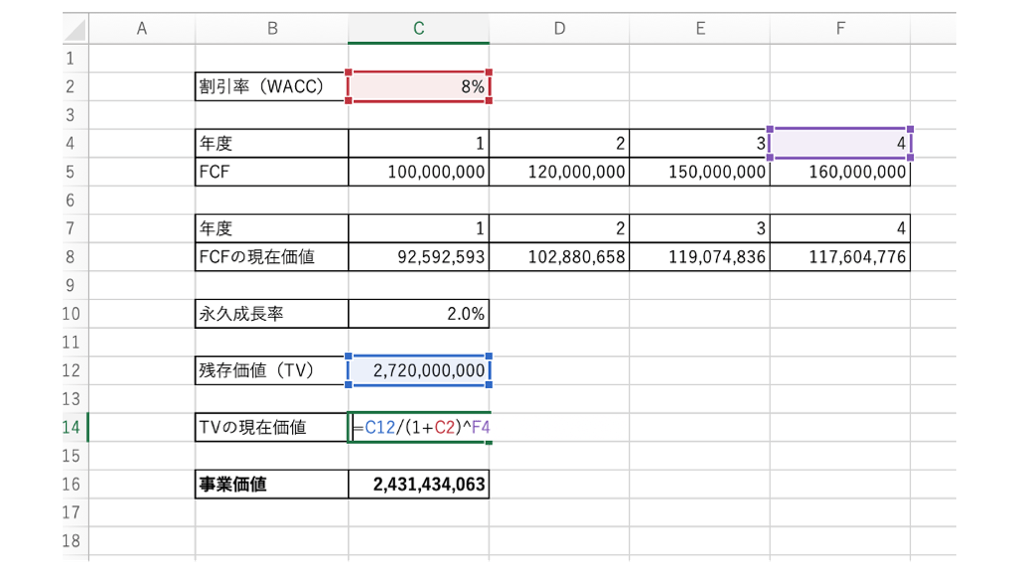

あくまでTVはX4年度末時点での価値であるため、X1年度時点での現在価値に割り引く必要があります。

つまり、残存価値27.2億円を、X4年末から現在(X0時点)へ4年間(n=4)割り引きます。

③ 事業価値の算出

最後に、①で算出した金額と、②で算出した金額を合算することで、事業価値が算出されます。

以上より、本ケースの事業価値は約24.31億円(約24億3,100万円)と計算されました。

算定された事業価値(24.31億円)から、前提条件の「非事業用資産と有利子負債の差額(1.0億円)」を差し引くことで、株式価値が算出されます。

以上より、本ケースの株式価値は23.31億円(23億3,100万円)と計算されました。

この金額をベースに、M&Aでは売却価格の交渉を行うケースが一般的です。

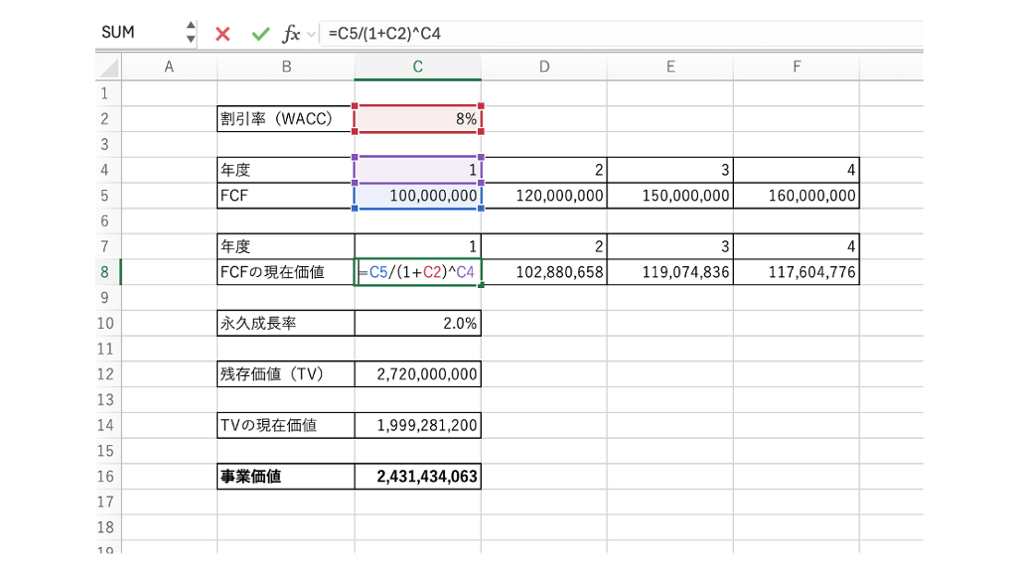

DCF法の計算は、特に現在価値の計算においてExcelの財務関数を使用することで、計算ミスを防ぎ、効率的に行うことができます。

ここでは、前章と同じ計算例を使って、エクセルによるDCF法の計算方法を紹介します。

予測期間(X1年〜X4年)における各FCFの現在価値は、以下の計算式をセルに入力することで算出できます。

本ケースでは、具体的に以下の計算式をそれぞれ入力します。

計算対象のセル | セルに入力する計算式 |

1年度FCFの現在価値を計算するセル | =C5/(1+C2)^C4 |

2年度FCFの現在価値を計算するセル | =D5/(1+C2)^D4 |

3年度FCFの現在価値を計算するセル | =E5/(1+C2)^E4 |

4年度FCFの現在価値を計算するセル | =F5/(1+C2)^F4 |

<セル入力の例(1年度FCFの現在価値を計算するセル)>

次に、残存価値を算出します。

残存価値(ターミナルバリュー)は、以下の計算式をセルに入力することで算出できます。

本ケースでは、具体的に以下の計算式を入力します。

計算対象のセル | セルに入力する計算式 |

残存価値(TV)を計算するセル | =F5*(1+C10)/(C2-C10) |

<セル入力の例>

算出された残存価値(TV)は、前述のとおり現在価値に割り引く必要があります。

残存価値を現在価値に割り引く際には、以下の計算式をセルに入力することで算出できます。

本ケースでは、具体的に以下の計算式を入力します。

計算対象のセル | セルに入力する計算式 |

TVの現在価値を計算するセル | =C12/(1+C2)^F4 |

<セル入力の例>

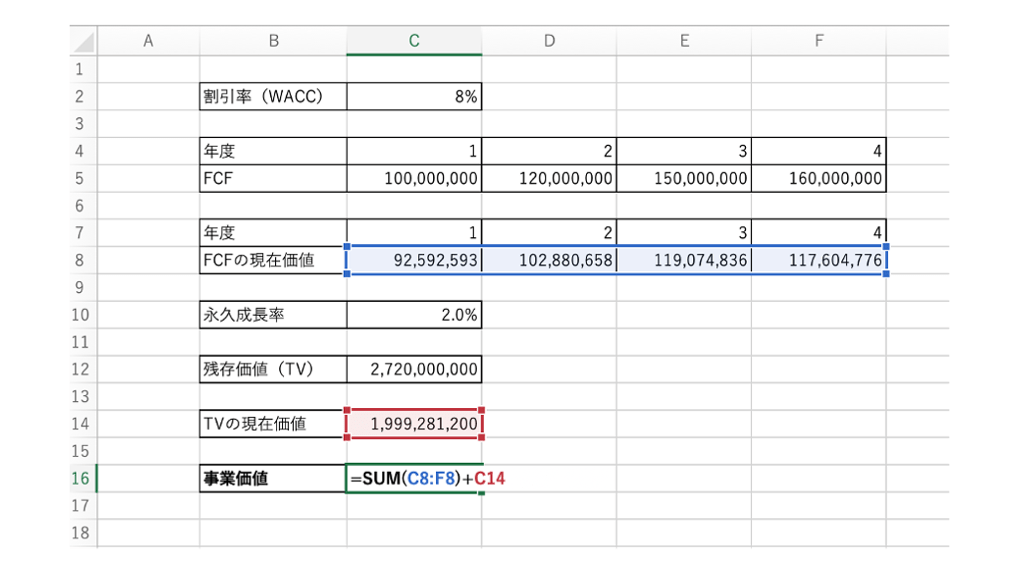

最後に、予測期間におけるFCFの現在価値合計と、残存価値の現在価値を単純に合計することで、事業価値を算出できます。

セルに入力する計算式は以下のとおりです。

本ケースでは、具体的に以下の計算式を入力します。

計算対象のセル | セルに入力する計算式 |

事業価値を計算するセル | =SUM(C8:F8)+C14 |

<セル入力の例>

DCF法にはメリットとデメリットの両面があるため、どちらも踏まえた上で活用するかどうかを選択するか、もしくは他の手法と併用することが望ましいです。

この章では、DCF法のメリットとデメリットを解説します。

DCF法の主なメリットは以下の3点です。

DCF法に特有のメリットは、将来の業績を株価に反映することができる点です。

DCF法では、事業計画から将来のフリーキャッシュフロー(FCF)を予測し、これを「割引率」で割り引いて現在の価値に置き換えることで、企業が将来生み出す現金を評価に直接反映させます。

このため、特に今後成長が見込まれる企業のM&A評価に適しています。

他の評価手法、例えばコストアプローチは直近の貸借対照表の数値を元に算出され、将来の業績(損益)を考慮しないため、今後成長が見込まれる企業には適さないとされます。

DCF法では、時間価値や企業固有のリスクなどに基づいて評価を行うため、他の手法と比べてファイナンス理論における合理性が高いです。

そのため、後述する恣意性などを排除できれば、M&A交渉などにおける評価の正当性・説得力が高まります。

マーケットアプローチと異なり、DCF法では類似上場企業や市場取引事例といったデータを必要としません。

評価対象企業の事業計画書のみで評価を行えるため、非上場企業でも合理的な企業価値評価を行えます。

DCF法を適用する際には、以下2つのデメリットにも注意が必要です。

FCF予測(特に将来の売上高やコスト構造)や、WACCの計算に用いる指標(β値など)、残存価値の永久成長率(g)など、評価結果に大きな影響を与える要素に将来予測や仮定が多く含まれます。

そのため、評価者の主観的な判断が入り込みやすく、実態とかけ離れた評価結果となるリスクがあります。

また、事業計画書のFCF予測を大きくしたりすることで、恣意的に評価額を歪めることもできてしまいます。

こうしたリスクを回避するためにも、実現可能性のある事業計画書をもとに、FCFや割引率などを適正に設定することが不可欠です。

DCF法の活用には、ファイナンスの専門知識が不可欠です。

また、前述のとおり主観や恣意が入りやすいため、実態に即した評価額を算出することも難しいです。

こうした背景から、一般的な中小企業のM&Aでは、活用に適さないケースや、必要な知識が不足して活用したくてもできないケースなどが多いです。

こうした理由から、成長性や将来性が著しく高いベンチャー企業などではない限り、基本的には客観性の高さや計算の容易さに優れているマルチプル法(類似会社比較法)を活用することが一般的です。

この章では、M&Aや不動産投資、事業投資などで用いられる評価手法の中から、特にDCF法と比較されることが多い以下3つの手法について解説します。

以下では、各手法をDCF法と比較しつつ解説します。

収益還元法とは、対象企業の収益力を一定の利子率(資本還元率)で割り引くことで、現在価値を算出する方法です。

広義にはDCF法も収益還元法の一種とみなされています。

収益還元法には、DCF法のほかに「直接還元法」があります。

直接還元法では、1年間の当期純利益を資本還元率(ROEの業界平均値など)で割ることで、その年度における収益の現在価値を算出します。

一般的に、収益還元法や直接還元法と呼ばれる用語は、不動産鑑定の分野で広く用いられています。

不動産が将来生み出す賃料収入などを現在価値に割り引いて評価する手法として用いられており、M&Aではあまり見かけない手法です。

簡易的に計算できる一方で、DCF法と比べると厳密に将来性を加味することができない点がデメリットです。

そのため、企業の評価においては、将来のキャッシュフローを対象とするDCF法が、より包括的かつ厳密な収益還元法として機能します。

NPV法(Net Present Value Method:正味現在価値法)は、投資プロジェクトや事業の経済的な採算性を評価するために用いられる手法です。

NPV法では、「設備投資で得られるキャッシュフローを現在価値に割り引いた上で合計し、その合計額が初期投資額を上回っている場合に、その投資案を採用する」という意思決定を行います。

DCF法とNPV法は、「将来得られるキャッシュフローを現在価値に割り引く作業」を行う点では共通しています。

ただし、NPV法ではDCF法と異なり、初期投資額を差し引いた残額をベースに、投資可否の判断を行います。

以上より、DCF法はM&Aで主に用いられる一方、NPV法は事業投資の判断で主に用いられる点が大きな違いであると言えます。

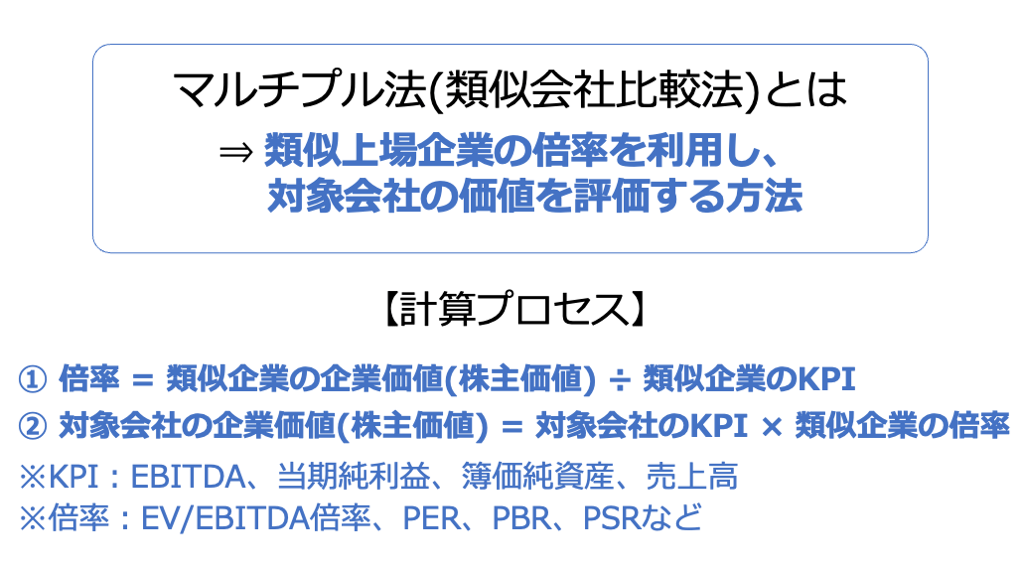

DCF法とマルチプル法は、企業価値評価を行う際に用いる点では共通していますが、評価における着眼点が異なります。

マルチプル法(類似会社比較法)は、企業価値評価におけるマーケットアプローチの代表的な手法です。

マルチプル法では、将来性を重視するDCF法と異なり、市場における客観性を重視します。

具体的には、類似する上場企業の財務指標(売上、EBITDA、純利益など)をもとに倍率(マルチプル)を算出し、これを評価対象企業に適用することで価値を算出します。

主なマルチプルの指標は以下のとおりです。

マルチプルの種類 | 計算式 | 備考 |

EV(企業価値)÷EBITDA(税・利払い・減価償却前利益) | 事業の稼ぐ力を評価する際に広く利用される | |

PER(株価収益率) | 時価総額÷当期純利益 | 株式価値の評価に利用される |

恣意や主観が入りやすいDCF法と異なり、マルチプル法では類似する企業の指標を用いるため、客観性の高さが利点となります。

ただし、選定する上場企業次第では、恣意的な企業価値を算出できてしまうため、事業構造などが本当に類似しているかどうかを、厳密に検証することが求められます。

DCF法とマルチプル法はどちらも一長一短ですので、M&Aのバリュエーションでは併用されるケースも少なくありません。

この章では、バリュエーションでDCF法が用いられたM&A事例を3例紹介します。

事例により、売却価格とそのために必要となる大まかな業績を理解できます。

2025年9月、株式譲渡の手法を用いて、フライヤーがAIStepの全株式を買収しました。

取得価格は2億円です。

なお本件のM&Aでは、DCF法を用いて、買い手側がバリュエーションを実施したとのことです。

企業名 | AIStep |

事業内容 | オンラインの AI 研修事業 |

主要な経営成績および財政状態 (2024年9月期) |

|

企業名 | フライヤー |

事業内容 | 人材育成サービスやオンライン読書コミュニティなどを展開 |

主要な経営成績および財政状態 (2025年2月期) |

|

フライヤーは、法人顧客網や126万人の個人会員を活用し、AIStepが有する生成AI研修をBtoBとBtoC双方に展開することで事業を拡大するために、本件M&Aを行いました。

※参照元:

株式会社 AIStep の株式の取得(連結子会社化)に関するお知らせ(フライヤー)

2025年2月期 決算短信〔日本基準〕(非連結)(フライヤー)

2024年9月、株式譲渡の手法を用いて、JRCが高橋汽罐工業の全株式を買収しました。

取得価格は18億円です。

なお本件のM&Aでは、DCF法を用いて、第三者評価機関がバリュエーションを実施したとのことです。

企業名 | 高橋汽罐工業 |

事業内容 | 発電所などの工事、保守、メンテナンス、補修 |

主要な経営成績および財政状態 (2024年3月期) |

|

企業名 | JRC |

事業内容 | 屋外用ベルトコンベヤ部品の設計や製造、販売など |

主要な経営成績および財政状態 (2024年2月期) |

|

JRCは、コンベヤ搬送設備の工事および点検に強いJRCと、発電所などの工事に関する技術力を有する高橋汽罐工業の統合によって、多様な業界での現場対応力を強化する目的で、本件M&Aを行いました。

※参照元:

高橋汽罐工業の株式の取得(子会社化)及び 特定子会社の異動に関するお知らせ(JRC)

2025年5月、事業譲渡の手法を用いて、BTMがLaniakeaのSES事業および当該事業に従事するエンジニアを譲り受ける形でM&Aが実施されました。

取得価格は5,000万円です。

なお本件のM&Aでは、DCF法を用いて対象事業の事業価値を算出したとのことです。

企業名 | Laniakea |

事業内容 | 受託開発事業、SES 事業 |

主要な経営成績および財政状態 (直前事業年度) |

|

企業名 | BTM |

事業内容 | 地方人財を活用したDX推進事業 |

主要な経営成績および財政状態 (2025年3月期) |

|

BTMは、最先端のAI領域技術を持つLaniakea社のエンジニアを受け入れることで、AI技術を駆使したDX推進事業を加速させるために、本件M&Aを行いました。

※参照元:

DCF法は、M&Aや事業承継における企業価値評価において、企業の将来の収益創出能力とリスクを詳細かつ理論的に反映できる、信頼性の高い手法です。

DCF法における重要なポイントをまとめると以下のとおりです。

DCF法は計算プロセスが複雑であり、ファイナンスの専門知識が不可欠です。

そのため、DCF法を深く理解し、適切な前提設定のもとで専門家の協力を得て適用することで、売り手・買い手双方にとって納得感の高い公正な企業価値評価を実現することが求められます。

また、マルチプル法などを併用し、売却価格交渉の基準となる価格について、合理性と客観性を高めることも重要です。

DCF法などのバリュエーション手法は難解であるため、まずはM&A専門家に相談し、「概ね自社はいくらくらいで売却できそうか」を把握することから始めるのがおすすめです。M&Aサクシードなら、無料の相談やお試しマッチングで、買い手の反応から実際の相場感をつかめます。

しかし、いきなり専門家に相談したり、売却に向けて動き出したりするのはハードルが高いと感じる経営者の方も多いのではないでしょうか。そうした段階でおすすめなのが、東証プライム上場Visionalグループの一員である株式会社M&Aサクシードが運営する「かいしゃ価値トレンド」です。

このサービスは、業種や所在地、売上高を選ぶだけで、同業・同規模の会社がいくらでM&Aされているかという成約相場や、自社に関心を持つ買い手企業の傾向を、会社名を出さず・約30秒・無料で確認できます。すでに1,000名以上(2026年6月時点)の経営者が利用しており、売却を具体的に決めていない情報収集の段階でも気軽に活用できるのが特徴です。

さらに、相場を把握した後は、国内最大級の法人限定ハイクラスM&Aプラットフォーム「M&Aサクシード」を通じて、実際に買い手企業からのアプローチを待つことも可能です。ここでは、事前の契約なし・書類提出なしの匿名状態のまま、大手企業や優良企業を含む10,700社以上の買い手企業から直接オファーを受け取ることができます。現在、プラットフォーム上のM&A案件数は公開中4,100件以上(累計21,000件以上)にのぼり、提携金融機関も80社以上と幅広く連携しています。

2024年以降、プラットフォーム成約案件の約半数が譲渡金額1億円以上で成立しているというハイクラス実績もあり、異業種からの想定外のオファーによって、地域や業種を超えた新しいシナジーが生まれるケースも少なくありません。「売却すると決めてから動く」のではなく、「オファーの内容を見てからどうするか考える」という使い方ができるのも、中小企業庁のM&A支援機関に登録されている同社ならではの仕組みです。

そんなときに、まず使えるのが「かいしゃ価値トレンド」。会社名を出さず・約30秒・無料で、同業の成約相場と買い手の傾向を確認できます。

.png&w=3840&q=75)