非上場株式の譲渡所得にかかる税金の計算方法、税率【税理士が解説】

更新日:2026年06月23日

M&A・事業承継

- 法務監修: 河野 雅人 (公認会計士・税理士)

当社はビジョナル(東証上場)

のグループ会社です

個人株主が非上場株式を譲渡すると、申告分離課税により、譲渡所得に対して所得税(復興特別税を含む)が15.315%、住民税が5%課税されます。税理士が譲渡所得の計算方法や取得費、確定申告および損益通算の概要を徹底解説します。

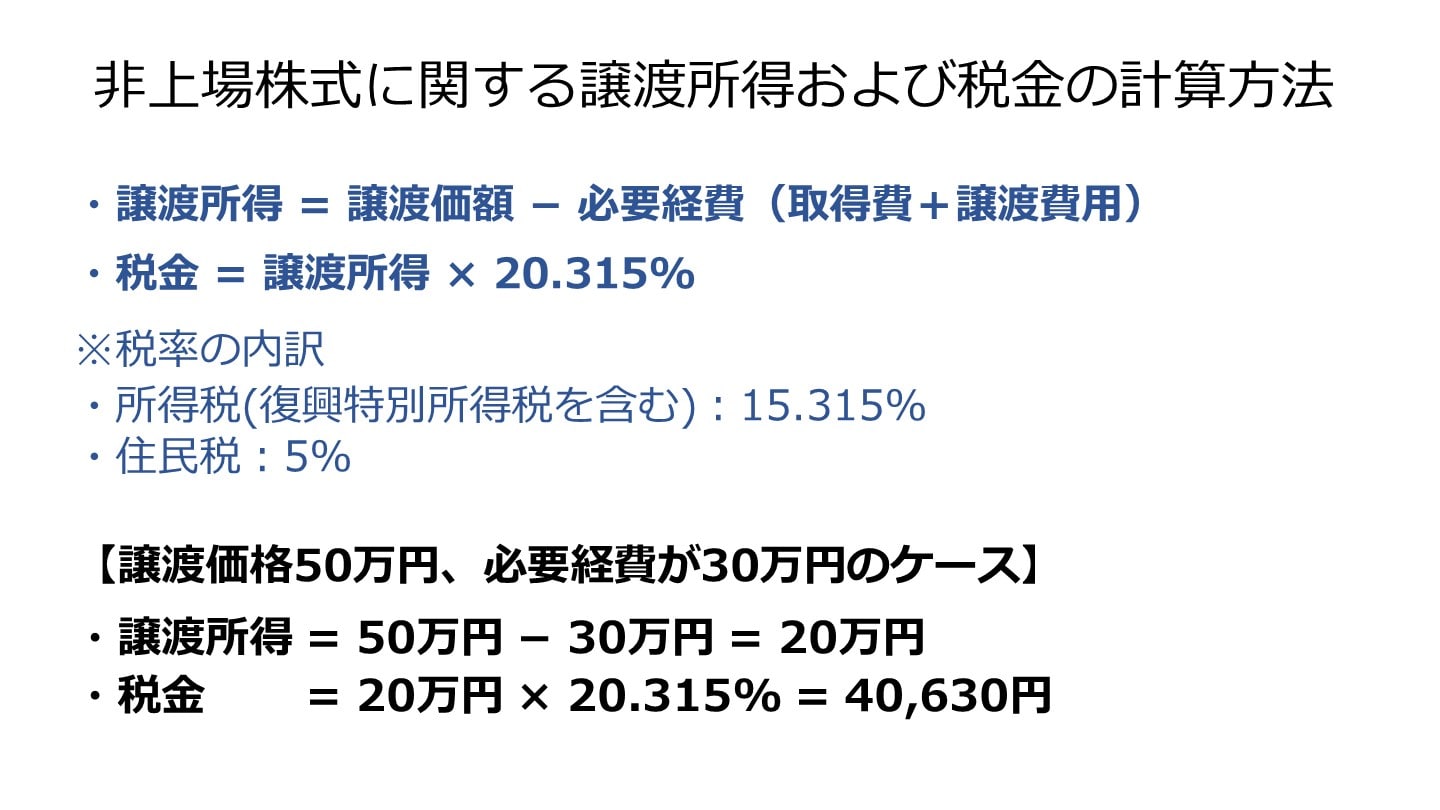

譲渡所得の計算式は以下のとおりとなります。

譲渡所得 = 収入金額-(取得費+譲渡費用)

ここで収入金額とは、譲渡した際の対価をいい、いわゆる売却価格のことをいいます。

取得費はその名の通り、購入時の価格や必要になった費用をいいます。

譲渡費用は売却の際に要した手数料などの費用をいいます。

譲渡費用は以下のようなものがあげられます。

取得費とは、譲渡した資産を取得した際の費用、いわゆる購入代金および購入に際し要した費用の合計額をいいます。

取得費と譲渡費用について例をあげると以下のようなものがあります。

ここで、非上場株式の取得費については、親から相続で引き継いだものといったケースなど、金額がわからないということも多くあります。

このように非上場株式をいくらで買ったか不明である場合には、実務上、<所得税基本通達38-16>を参考に、「概算取得費」として収入金額の5%を取得費とみなして計算します。

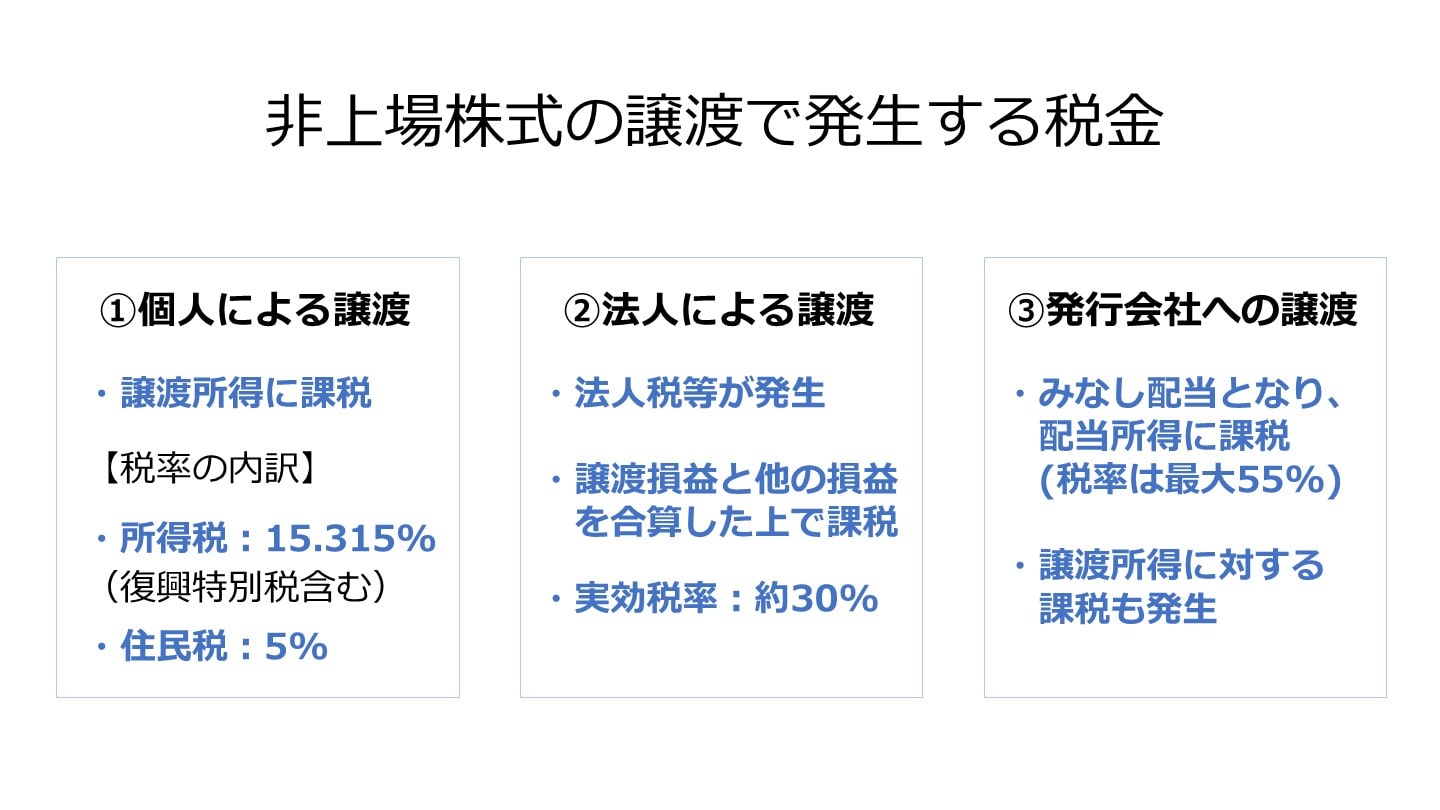

非上場株式の譲渡で発生する課税関係は、譲渡する人が個人であるか法人であるかによって異なります。

個人が外部の法人又は個人に売却するケースでは、譲渡する個人に譲渡所得が発生し、これに対し所得税、住民税が発生します。

計算式:(譲渡した非上場株式の譲渡価額-取得価額)×税率

税率:所得税15.315%(復興特別所得税含む)、住民税5%[1]

個人であるA氏からB氏へ非上場株式(時価50万円、取得原価30万円)を時価相当額の50万円で売却した場合、A氏において譲渡所得が発生し、所得税、住民税は他の所得と区別して以下のように計算される。

譲渡価額50万円-取得価額30万円=譲渡益20万円

所得税=20万円×15.315%

=30,630円

住民税=20万円×5%

=10,000円

法人が保有する非上場株式を外部の第三者に譲渡した場合、譲渡損益と他の損益を合算した上で、法人税や法人住民税、事業税が発生します。

法人税率は会社の規模や利益水準により異なります。[2]

計算式:(譲渡した非上場株式の譲渡価額-取得価額)×税率

税率:(実効税率)約30%

(法人税の実効税率は約30%とします)

譲渡価額50万円-取得価額30万円=譲渡益20万円

法人税等=20万円×30%

=60,000円

みなし配当課税とは税務上、配当を受け取ったとみなして課税する制度です。

個人が非上場株式を発行会社に売却したケースでは、実質的に会社からの払い戻しであり、みなし配当とみなされ課税されます。

非上場株式をその発行会社に売却したケースでは、売却益は配当所得に分類され、その計算式は以下のようになります。

配当所得=売却価額-(一株当たりの資本金等の額×売却する株式等の数)

また、取得価額と一株当たりの資本金等の額に売却した株式等の数を乗じた金額との差額は譲渡所得として課税されます。

譲渡所得=(一株当たりの資本金等の額×売却する株式等の数)-取得価額

譲渡所得にかかる税率は前述したように、所得税15.315%、住民税5%となります。

これに対し、配当所得にかかる税率は所得税20.42%(特別復興所得税含む)です。

また、配当所得は総合課税とすることも可能です。

総合課税とした場合は、他の所得と合算して所得合計額に応じて所得税率5%~45%の税率となり、住民税率の10%と合わせて最大55%の税率がかかります。

また、総合課税とした場合、5%又は10%の配当控除を受けることもできます。

非上場株式を以下の条件で売却した場合

①配当所得にかかる税金

配当所得=100万円-50万円=50万円

所得税=50万円×20.42%=10万2,100円

②譲渡所得にかかる税金

譲渡所得=50万円-20万円=30万円

所得税=30万円×15.315%=4万5,900円(100円未満切捨て)

住民税=30万円×5%=1万5,000円

非上場株式の譲渡価額につき、無償又は時価の2分の1未満の価額で譲渡した場合は、税制上、特別な措置が設けられているため注意が必要です。

課税の対象 | 課税の概要 |

|---|---|

売り手側(個人) | 譲渡損失が発生するため、税金は発生しない |

売り手側(法人) | 時価で譲渡したとみなされ、譲渡所得に対して課税が発生する |

買い手側 | 時価と譲渡価額の差額が課税対象となる |

非上場株式(時価100万円、取得原価60万円)を時価の2分の1未満である40万円で譲渡した場合

売り手(個人)は時価100万円の非上場株式を40万円で譲渡したため、譲渡損失20万円(=40万円-60万円)となります。

この場合、譲渡損失となったため所得税、住民税は発生しません。

売り手(法人)は時価100万円の非上場株式を40万円で譲渡したが、時価の2分の1未満での譲渡であるため、時価100万円で譲渡したものとみなされ、譲渡所得40万円(=100万円-60万円)が発生し、これに対して所得税、住民税が課されます。

上記の例において、買い手側は時価100万円と譲渡価額40万円の差額60万円に対して、買い手が個人の場合はみなし贈与税、法人の場合は法人税、法人住民税、事業税の課税対象となります。

確定申告は1年間、1月1日から12月31日までの譲渡に対して、原則として翌年の2月16日から3月15日の間に所轄の税務省へ申告することになります。

非上場株式を譲渡した場合、「確定申告書 第一表・第二表」「確定申告書 第三表(分離課税用)」を使用し、また「株式等に係る譲渡所得等の金額の計算明細書」に必要事項を記入して提出します。

また、マイナンバーカード(コピー)や本人確認書類(運転免許証、パスポートなどのコピー)を添付する必要があります。

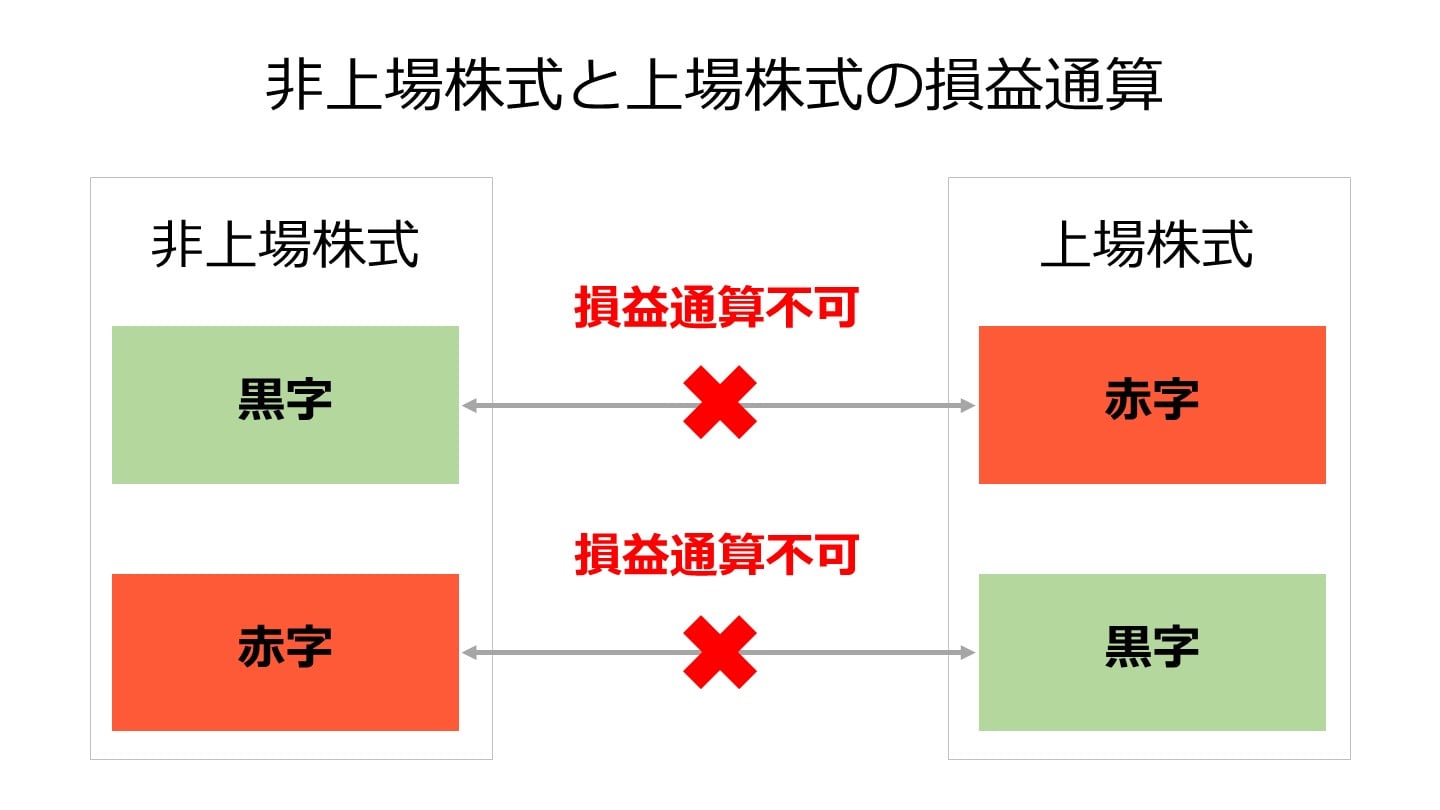

上場株式に係る譲渡所得の赤字(損失)の金額と非上場株式に係る譲渡所得の黒字(所得)の金額を相殺することはできません。

また、非上場株式に係る譲渡所得の赤字(損失)の金額と、原則として上場株式に係る譲渡所得の黒字(所得)の金額を相殺することはできません。

非上場株式を譲渡する場合には、譲渡所得税や法人税、贈与税・みなし贈与税など、非上場株式の譲渡における課税関係について把握しておかなければなりません。

しかし、非上場株式の譲渡においては時価の算定や譲渡する相手先に応じた課税関係など、やや複雑な面があり、理解に悩む人も多くいます。

実際に非上場株式の譲渡を考えている場合には、税理士など専門家への相談がおすすめです。

非上場株式の譲渡やM&Aを具体的に検討し始めた際、まずは自社がどれくらいの価格で譲渡できるのか、どのような企業が関心を持ってくれるのかを知ることが大切です。

東証プライム上場のVisionalグループであり、中小企業庁のM&A支援機関に登録されている株式会社M&Aサクシードでは、経営者の皆様に向けたサービスを提供しています。

まずは情報収集から始めたいという方には、入口サービスである「かいしゃ価値トレンド」がおすすめです。2026年6月時点で1,000名以上の経営者が利用中で、業種・所在地・売上高を選ぶだけで、同業のM&A成約相場や買い手企業の傾向を約30秒・無料で確認できます。会社名を出さずに利用できるため、まだ売却を決めていない段階でも安心です。

相場を確認した後、さらに具体的な可能性を探りたい場合は、国内最大級の法人限定M&Aプラットフォーム「M&Aサクシード」を通じて、試しにオファーを受け取ってみることも可能です。現在10,700社以上の買い手企業が利用しており、提携金融機関も80社以上にのぼります。公開中4,100件以上(累計21,000件以上)のM&A案件数があり、契約なし・書類提出なしのまま、大手・優良企業から初期オファーを受け取ることができます。

実際に、異業種からの想定外のオファーによって、地域や業種の枠を超えたシナジーが生まれるケースも多く見られます。2024年以降、プラットフォーム成約案件の約半数が譲渡金額1億円以上で成立するなど、ハイクラスM&Aプラットフォームとしての実績も豊富です。まずはオファーを見てからどうするか考える、という使い方もできるため、選択肢の一つとして活用してみてはいかがでしょうか。

(執筆者:公認会計士・税理士 河野 雅人 大手監査法人勤務後、独立。新宿区神楽坂駅近くに事務所を構え、高品質・低価格のサービスを提供している。主に中小企業、個人事業主を中心に会計、税務の面から支援している)

そんなときに、まず使えるのが「かいしゃ価値トレンド」。会社名を出さず・約30秒・無料で、同業の成約相場と買い手の傾向を確認できます。

.png&w=3840&q=75)