クリニック売却の相場はいくら?個人クリニック・医療法人別の価格目安と売却方法・税金を解説

更新日:2026年07月09日

M&A・事業承継

- 執筆/記事監修: 相良 義勝 (京都大学文学部卒 / 専業ライター)

当社はビジョナル(東証上場)

のグループ会社です

クリニックの売却価格相場は、個人クリニックと医療法人で異なります。一般的には、営業利益や純資産の金額を基準に売却額を決定します。クリニック売却の方法や価格の決め方、相場、税金をわかりやすく解説します。

まずはクリニック売却で用いられる取引手法を簡単にまとめておきます。

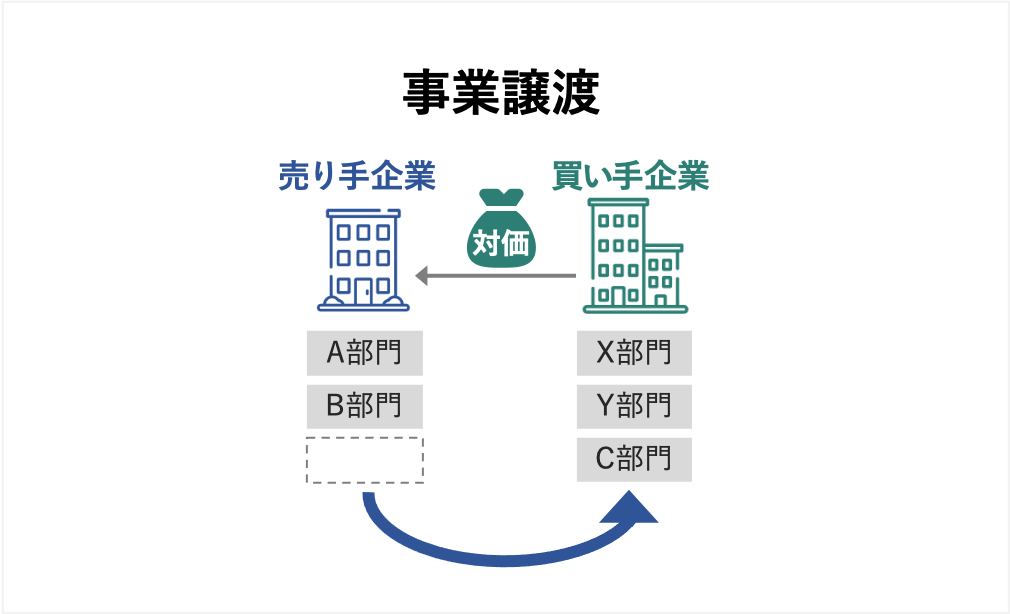

事業譲渡とは、事業を構成する権利義務(有形・無形の資産、負債、契約など)の全部または一部を譲渡することです。

事業は多種多様な権利義務から構成されますが、買い手はそれをある程度まとまった形で譲り受けることにより、事業(の一部)を引き継ぐことができます。

どの権利義務を譲渡・承継するかは交渉により決定し、事業譲渡契約書に明記します。

クリニックの事業譲渡の場合、以下のような権利義務が譲渡対象となります。

貸主・取引先・スタッフ・患者などの第三者との契約を承継する(契約上の地位を買い手に移転する)ためには、契約の相手方の同意が必要です。

また、不動産や知的財産権などを引き継ぐ場合には登記を行う必要があります。

クリニックの土地・建物が自己所有の場合、買い手に譲渡(売却)するのではなく賃貸しする契約にすることもあります。

居抜きとは、営業に使用している物件を次の利用者に現状のまま(設備・内装などを残したまま)引き渡すことを言います。

賃貸物件の場合は設備・内装一式の譲渡を意味し、自己所有物件の場合は設備・内装を含めた建物・土地を売却または賃貸しすることを指します。

居抜きで譲渡されるのは一部の有形資産のみで、事業譲渡に比べて譲渡対象がかなり限られます。

居抜きはクリニックの移転や廃業の際に用いられます。

クリニックを廃業する場合に、事業としては買い手がつかなくてもクリニックの施設・設備は売り物になるケースがあり、資産を個別に処分して清算するよりも居抜きでまとめて譲渡するほうがより多くの資金を回収できます。

医療法人には大きく分けると社団医療法人と財団医療法人があります(医療法第39条[1])。

社団医療法人は議決権を持つ人(社員)により構成される法人です。社員総会が最高意思決定機関となり、理事と理事長からなる理事会によって運営が行われます。

財団医療法人は寄附された原資をもとに構成される法人で、外部の医療従事者・見識者などからなる評議員会の関与のもとで理事会によって運営されます。[2]

持分あり社団医療法人は、持分を出資した社員により構成される法人です。[3]

持分は株式会社の株式に相当しますが、出資額によらず議決権は1人1票で、剰余金の配当は行われません。

ただし、退社する(社団を抜ける)際に出資比率に応じて法人財産の分与(払い戻し)を受ける権利を持ちます。

持分を譲渡すれば社員としての議決権も譲渡されます。

現在の法制度では持分あり社団医療法人を新たに設立することはできませんが、持分の譲渡は可能です。

持分譲渡により過半数の議決権を買い手側が取得すれば、理事の解任・選任などを通して医療法人の経営を支配することができます。

売り手側の役員・社員・評議員が辞職し、買い手側の人物が役員・社員・評議員となることにより、法人の経営権を売り手から買い手に移転するという方法です。

医療法人の種類によらずに利用できます。

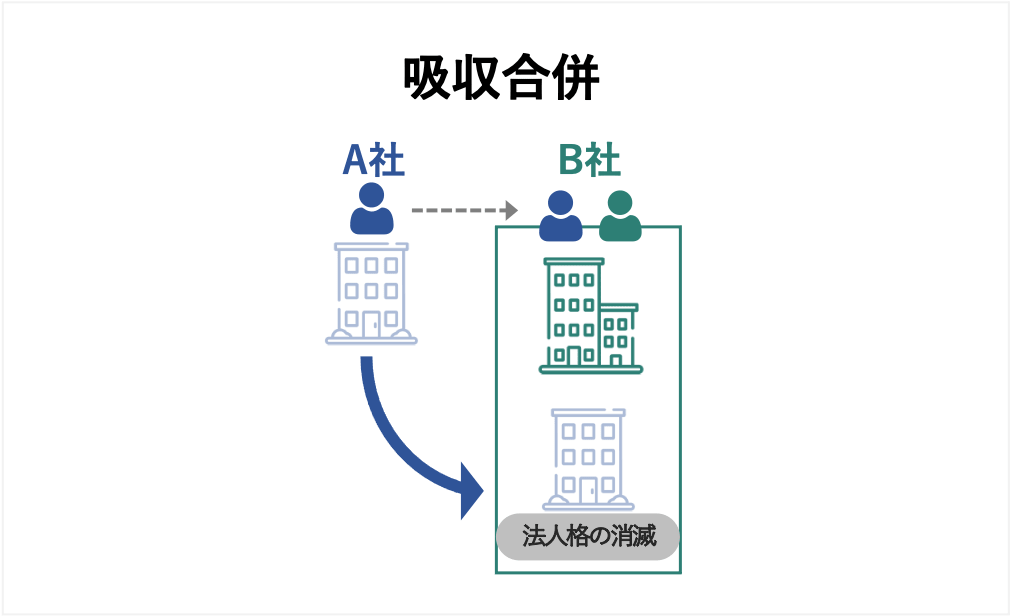

買い手側の法人が売り手側の法人を吸収し、法人として一体化するという手法です(医療法第57条~58条の6[4])。

全社員の合意(財団医療法人では理事の3分の2以上の合意)、都道府県知事による認可、債権者保護手続き(合併に異議のある債権者への対応)、登記などの手続きが必要です。

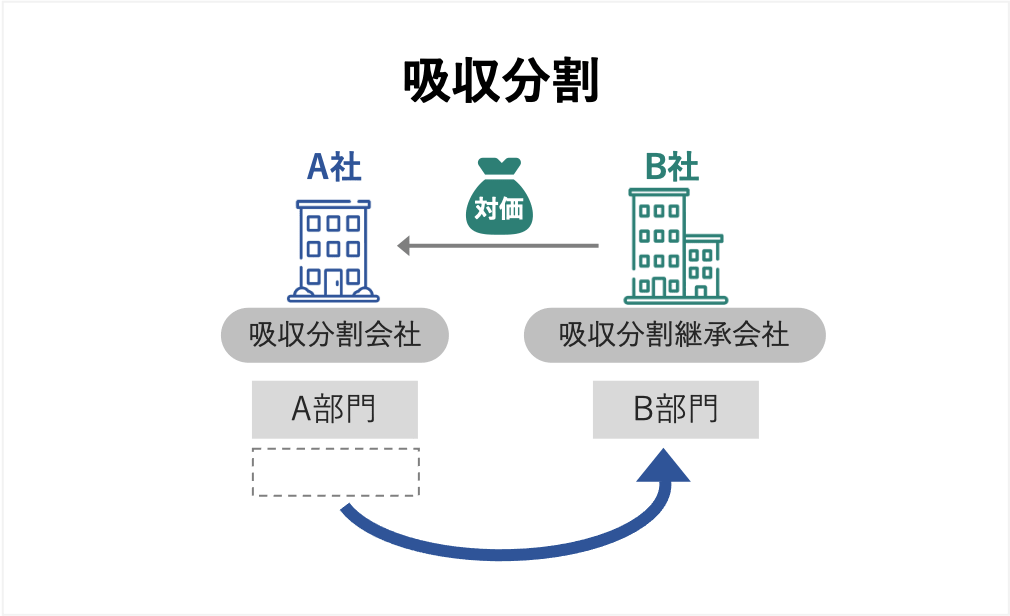

買い手法人が売り手法人の一部の事業を吸収し、法人として一体化するという手法です(医療法第60条~60条の7[5])。

事業譲渡とは異なり、その事業に含まれる権利義務の一切がまとめて(包括的に)他の法人に承継されます。

吸収分割を行う際には、吸収合併の場合と同様の手続きに加えて、分割で影響を受ける職員の権利を保護するための手続きが必要です。

持分あり社団医療法人や特別なタイプの社団・財団医療法人(社会医療法人・特定医療法人として指定を受けた医療法人)などは、分割を行うことができません(医療法施行規則第35条の6[6])。

事業譲渡では権利義務を個々に移転する手続きが必要になり、事業規模が大きいと非常に煩雑ですが、以下のようなケースでは医療法人でも事業譲渡が検討対象となります。

[1]医療法第39条(e-gov法令検索)

[2]医療法人の機関について(厚生労働省)

[3]持分なし医療法人への円滑な移行マニュアル改訂版 第1章(厚生労働省)

[4]医療法第57条(e-gov法令検索)

[5]医療法第60条(e-gov法令検索)

[6]医療法施行規則第35条の6(e-gov法令検索)

M&Aにおいては、売却対象の事業・法人の価値を一定の合理的な方式で評価し、それをもとにして売却価格の交渉を行います。

買い手にとっての事業・法人の価値は、「時価純資産+営業権(のれん)」として捉えるのがM&Aの基本的な考え方です。

時価純資産は貸借対照表上の資産と負債を時価になおして差し引きした金額(時価資産-時価負債)です。

時価純資産は、出資やこれまでの営業を通して事業・法人に蓄積された価値(過去から現在までの価値)の実態を表します。

今後も営業を続ければ事業・法人から新たな収益が生み出されます。

言い換えれば、事業・法人は現在から将来にわたって収益を生み出す力を有しており、買収者はこうした潜在的な収益力を買収によって手に入れることができるわけです。

この将来的・潜在的な価値の大きさを営業権(のれん)と呼びます。

売り手が潜在的な債務を抱えている場合(例えば労務問題や医療過誤、自由診療契約のトラブルなどで損害賠償責任を負うリスクがある場合)、その評価額が営業権から差し引かれます。

時価純資産は概ね客観的な基準で評価できますが、営業権や債務リスクの評価にはどうしても主観が入ります。

そのため、できるだけ合理的な(算定根拠を具体的に明示できる)方法で評価を行い、明確な根拠に基づいて売却価格を協議することが重要になります。

現在最も正統的な評価手法とされるのはDCF法です。

DCF法では、事業計画やリスク評価に基づいて将来的に生み出される価値の大きさを予測し、将来の価値を現在の価値に読み直すことで買収価値を算出します。

専門的な知識とテクニックを要するため、専門機関に依頼して評価してもらう必要があります。

株主・債権者などのステークホルダーへの説明責任が重大である上場企業・大規模法人のM&Aでは、DCF法は必須の手法となっています。

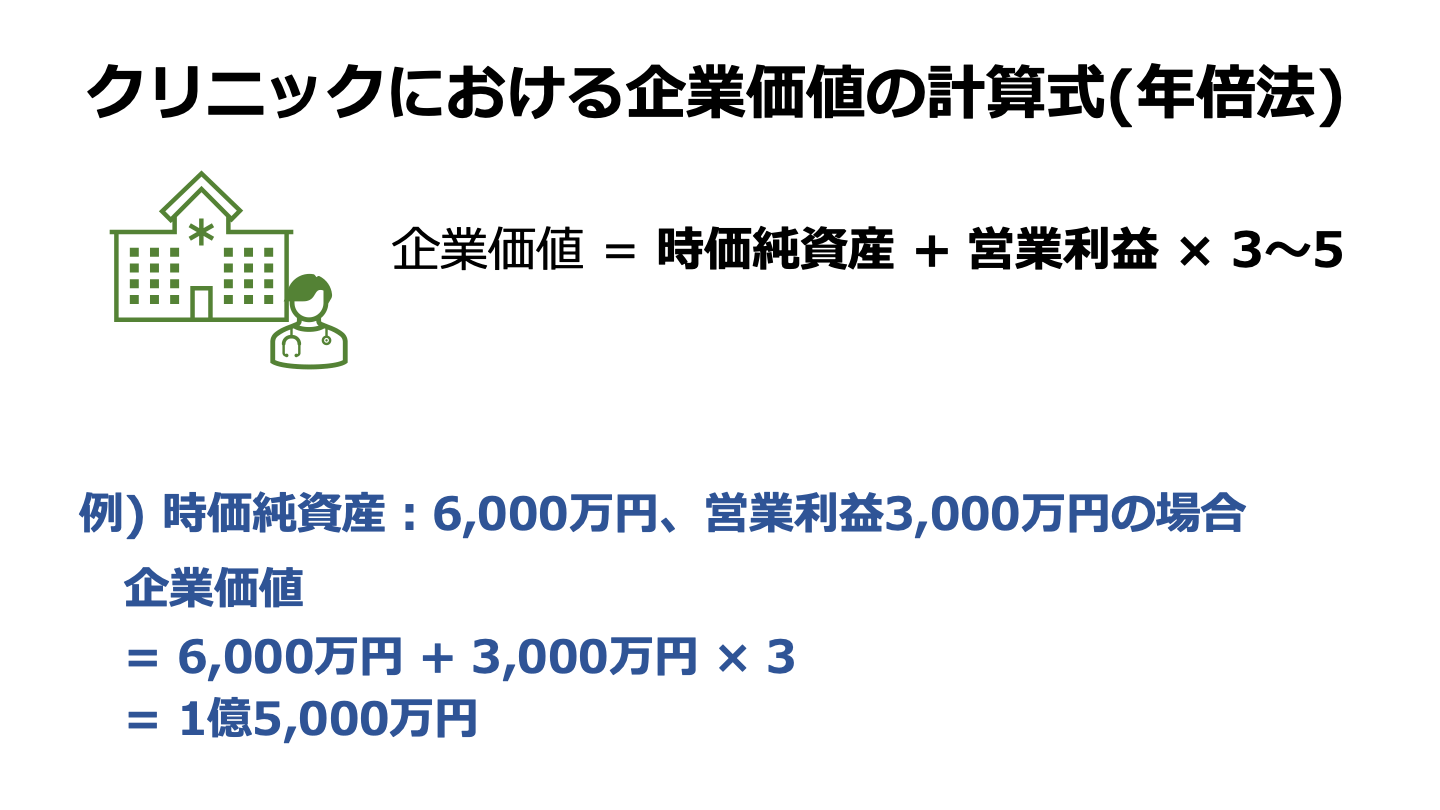

一方、中小法人や個人の間で行われるM&Aでは、年倍法という簡便な評価方法がしばしば利用されます。クリニックの売却でも広く用いられています。

年倍法では営業権を現在の営業利益をもとに大ざっぱに見積もり、「営業権=直近年度の営業利益×3~5程度」とします。

「3~5」はあくまで一般的な目安であり、業種によって相場は変わり、売り手の収益性・成長性の見通しにより実際の値は大きく上下します。

年倍法は合理性という点では劣りますが、専門家でなくてもイメージをつかみやすく、当事者同士の納得感が得られやすいという利点があります。

個人クリニックを事業譲渡で売却する場合、譲渡対象となる資産・負債の範囲は当事者間の協議で決定されます。

通例は負債の大半は承継されません。

事業の価値を評価するにあたっては、譲渡対象となる資産・負債に範囲を限って時価純資産額を評価します。

一方、営業権については、一般的な個人クリニック売却(現院長は身を退き、資産・スタッフ・患者などに関する権利義務を譲渡するケース)では、あまり高い評価を期待できないのが通例です。

個人クリニックの事業は院長を中心にして回っており、診療・営業のやり方は院長個人の判断に左右され(つまり属人化しており)、スタッフの流動性が高く、患者や地域の評判も院長に対する評価が多くを占めるのが一般的です。

したがって、院長抜きではこれまでの事業の形が成り立たないため、営業権として大きな価値を見いだすことが難しいのです。

売却先が同業者(同一診療科目の個人開業医)となる場合が多く、市場が限られるということも、評価を低下させる要因です。

通常の個人クリニック売却では、営業利益の数年分にあたるような営業権は過大評価となるケースが多く、営業利益の1年分またはそれ以下が相場とされています。

ただし、以下のようなケースでは営業権が高く評価されやすく、相場を超える金額で売却される場合があります。

居抜きを行う場合には、機器・設備の価値の大きさや上記④⑤などがポイントとなります。

医療法人であっても、医師が院長1人で事業の実態が個人クリニックと変わらないケースでは、個人クリニックの場合に準じた考え方がとられます。

一方、医療法人が複数の医師と多数のスタッフを含む組織として成り立っており、理事長や理事の一部が辞めても組織としてのあり方や事業の仕組みが大きくは変わらないケースでは、営業権をより大きく見積もることができます。

組織性のレベルが一般企業と同程度であれば、年倍法において営業利益かける係数の相場を3~5程度と見なしてよいでしょう。

持分あり社団医療法人の場合、時価純資産と営業権(将来的・潜在的な収益力)に加えて、持分あり社団医療法人としてのプレミアム(付加価値)が評価されることがあります。

持分という投資性のある財産が存在すること、再売却がしやすいこと、現在では新設不可能で希少価値があることなどが理由です。

ただし、持分あり社団医療法人は経過措置として当分の間存続することが認められているという存在であり、今後の法改正次第では特有の価値が失われる可能性があるため、プレミアムを付すことに慎重な買い手もいます。

「DCF法や年倍法によって評価された法人の価値×譲渡される持分の比率」が、持分の譲渡価格の基準となります。

社員の退社に際しては退職金が支給されます。

退職金課税が優遇されていることを利用して手取り額を高めるため、持分譲渡価格を下げる代わりに退職金を増額するという処置がとられることがあります。

ただし、退職金が不相当に高額だと税務署に見なされると、相当と認められる金額を超えた部分については損金への参入ができなることに注意する必要があります(詳しくは後述)。

持分の払い戻しが譲渡対価の性質を持ちます。持分の払い戻し額は、「DCF法や年倍法によって評価された法人の価値×所有持分比率」が基準となります。

持分譲渡の場合と同様に、節税のために持分払戻額を下げて退職金を増やす処置がとられる場合があります。

年倍法などで算出された法人価値が売却価格の基準となりますが、持分なし医療法人では対価を直接的に支払う方法がありません。

役員などに譲渡対価として金銭を交付することは、会計上不透明であり、医療法人の公益性にも反することから、問題視されます。

そこで、通常の退職時よりも退職金を増額することで譲渡対価としての性質を持たせるのが一般的な方法となっています。

ただし、退職金が過大にならないように注意する必要があります。

年倍法などで評価された法人価値をもとに売却価格が決定されます。

持分あり社団医療法人同士の吸収合併の場合、持分所有比率に応じて売り手側社員に買い手法人の持分または現金を交付するという形で対価の受け渡しが行われます。

持分のない医療法人の場合、合併後に役員報酬などの形で対価を支払う方法が考えられます。

分割される事業の価値の評価が、売却価格の基準となります。

吸収分割を行うことができるのは持分のない医療法人ですので、対価は現金などで支払われることになります。

売り手法人が受け取るケースと、売り手側の院長などが受け取るケースがあります。

後者の場合、いったん売り手法人が受け取ってから役員報酬などとして還元する方法や、院長が買い手法人において事業引継ぎの顧問役として働き、その報酬として買い手から受け取る方法などがあります。

譲渡される事業の価値の評価をもとに売却価格が決定され、対価は買い手の法人・個人から売り手法人に支払われます。

事業譲渡が役員の退職を伴う場合には対価を退職金の形で各人に還元し、そうでない場合は役員報酬の形で還元するという方法がありますが、額が過大とならないように注意しなければなりません。

1. 専門家・プラットフォームへの相談(〜1カ月)

2. 買い手候補の探索・マッチング(1〜3カ月)

3. 面談・条件交渉(1〜2カ月)

4. 基本合意・デューデリジェンス(1〜2カ月)

5. 最終契約・引き継ぎ(1〜3カ月)

全体では6カ月〜1年程度が目安です。行政手続き(診療所の開設・廃止届等)が必要なため、余裕を持ったスケジュールで進めましょう。

クリニック売却で売り手側に課される税金を取引手法ごとにまとめると下表のようになります。

対価の一部を調整して退職金として受け取る場合については後で扱うことにし、ここでは除外しています。

売却対象 | 取引手法 | 課される税金 |

|---|---|---|

個人クリニック | 事業譲渡 | 譲渡で生じた所得に応じた所得税[7]・住民税[8] |

居抜き | 同上 | |

医療法人 | 持分譲渡 | 譲渡益(譲渡価格-出資額)に対する所得税・住民税(他の所得と分けて課税、税率合計20.315%)[10] |

役員など交代 | 持分払い戻しの配当所得(払戻額-出資額)に対する所得税(税率20.42%)[11]、退職所得に対する所得税(詳しくは後述) | |

吸収合併 | 【売り手法人への課税】

【売り手法人の役員などへの課税】

※適格合併の要件(法人税法第2条第12の8項[19]、法人税法施行令第4条の3第1~4項[20]) (1)両法人が持分あり法人で、同一個人(およびその親族など)により持分の100%が保有されている場合

(2)両法人が持分あり法人で、同一個人(およびその親族など)により持分の50%超100%未満が保有されている場合

(3)上記以外の場合

| |

吸収分割 | 【売り手法人への課税】 適格分割の要件(下記)を満たさなければ、移転資産の時価と簿価の差額に対して法人税・地方税が課され、要件を満たせば非課税 【売り手法人の役員などへの課税】 対価の交付方法に応じた所得税 ※適格分割の要件(法人税法第2条第12の11項[19]、法人税法施行令第4条の3第5~8項[20])

| |

事業譲渡 | 譲渡損益(=譲渡対価-譲渡資産の簿価総額+譲渡負債の簿価総額)に対する法人税・地方税、譲渡対価を役員などに還元する場合は所得税も発生 |

医療法人の売却では、税金の額も考慮して取引手法を選択する必要があります。

法人税が発生しない方法(持分譲渡や役員などの交代)を用いるのが一般的には有利です。

役員などを交代する方法では、持分譲渡のように自然に対価が発生するわけではないため、持分の払戻金や退職金の原資をどうするかという問題があります。

持分譲渡は手続きが比較的簡便であり、金銭の動きも明快であることから、第一に検討すべき取引手法と言えます。

吸収合併は適格合併となれば税制上有利ですが、適格合併は持分あり法人同士のグループ形成・再編に用いるのに適した方法であり、クリニック売却という目的では利用しにくいでしょう。

持分なし医療法人にとっては、明確に税制上有利と言える選択肢はないかもしれません。

退職金・役員報酬の原資を得る上では事業譲渡が有利ですが、法人税との兼ね合いを考える必要があります。

吸収分割を事業譲渡の代わりに用いることもできます。

ただし、吸収分割が適格となる要件は非常に狭く、クリニック売却の目的で用いることは難しいと思われます。

吸収分割では権利義務が包括的に承継されるため、事業規模が大きい場合には事業譲渡よりも事務コストを大幅に削減できます。

退職金の所得(退職所得)については勤続年数に応じた控除があり、控除を施した額の半額のみが課税対象となるなど、他の所得よりも税制上有利な扱いがされています。[21]

そのため、譲渡対価を減額してその分だけ退職金を増額するという方法で節税できる場合があります。

それぞれに対する税率や控除額を考慮し、手取り額がなるべく大きくなるように譲渡対価と退職金の配分を調整します。

ただし、役員に支払われる報酬・賞与・退職金が不相当に高額であると税務署により判断された場合、相当である金額を超えた部分については損金への算入が認められず、その分だけ法人税が増えます(法人税法第34条第2項[22]、法人税法施行令第70条第2号[23])。

不相当に高額な退職金の支給によって法人税が増えると、買収後の経営の負担となるため、相当と認められる金額に収まるように退職金を設定するのが通例です。

相当性の基準は法令で具体的に規定されているわけではなく、役員の勤続期間、退職の事情、類似法人の退職金の相場などに照らして税務署が判断することになっています。

最終的には税務署の判断次第ということになるのですが、妥当な金額の目安は「功績倍率法」を用いることで割り出すことができるとされています。

功績倍率法では、「相当な退職金=最終役員報酬月額×役員在任年数×功績倍率」とします。

理事長の場合、功績倍率を「3程度」とすれば不相当に高額とは見なされないと言われています。

ただし、算定のもととなる役員報酬が過大と見なされないことが前提となります。

また、退職直前になって急に役員報酬を大幅に増額したりすると、税務署に問題視されます。

なお、特定医療法人としての指定を受けた医療法人の場合、給与規程・退職金規程を整備することが原則となっており、役員報酬の年額上限が3,600万円と定められています。[24]

他の医療法人についてもこの規定がひとつの参考となるでしょう。

[7]譲渡所得の対象となる資産と課税方法(国税庁)

[8]個人住民税(総務省)

[9]所得税の税率(国税庁

[10]株式等を譲渡したときの課税(国税庁)

[11]配当金を受け取ったとき(配当所得)(国税庁)

[12]法人税法第62条(e-gov法令検索)

[13]法人税の税率(国税庁)

[14]法人課税に関する基本的な資料(財務省)

[15]法人税法第62条の2(e-gov法令検索)

[16]所得税法第25条(e-gov法令検索)

[17]法人税法第61条の2(e-gov法令検索)

[18]給与所得(国税庁)

[19]法人税法第2条(e-gov法令検索)

[20]法人税法施行令第4条の3(e-gov法令検索)

[21]退職金と税(国税庁)

[22]法人税法第34条(e-gov法令検索)

[23]法人税法施行令第70条(e-gov法令検索)

[24]特定医療法人制度FAQ(国税庁)

クリニックの売却方法や売却価格、税金コストは、運営主体の法的地位(個人事業主、各種医療法人)によってかなり異なります。

個人クリニックの場合、マッチングサイトで適切な買い手を探しだし、直接交渉によって売却を成功させることも可能でしょう。

法人の場合、複雑な課税関係などを考慮する必要があるため、適宜専門家の支援を受けながら交渉を進めるのが得策と言えます。

クリニックの売却を検討する際、まずは自院の適正な相場や、どのような買い手企業が関心を持っているかを知りたいという方も多いのではないでしょうか。東証プライム上場のVisionalグループの一員であり、中小企業庁のM&A支援機関として登録されている株式会社M&Aサクシードでは、経営者の方々の情報収集を支援するサービスを展開しています。

例えば、同社が提供する「かいしゃ価値トレンド」は、業種や所在地、売上高を選択するだけで、同業の成約相場や関心を持つ買い手企業の傾向が会社名を出さず・約30秒・無料でわかるサービスです。売却を具体的に決めていない段階でも気軽に利用できるため、2026年6月時点ですでに1,000名以上の経営者に活用されています。

さらに、実際の買い手候補からの反応を確かめたい場合には、国内最大級の法人限定ハイクラスM&Aプラットフォーム「M&Aサクシード」の活用も効果的です。こちらは事前の契約なし・書類提出なしの状態で、大手や優良企業を含む10,700社以上の買い手企業に向けて匿名で情報を開示し、初期オファーを待つことができます。現在、プラットフォーム上には公開中4,100件以上(累計21,000件以上)の案件が掲載されており、80社以上の提携金融機関とのネットワークも有しています。2024年以降、プラットフォーム成約案件の約半数が譲渡金額1億円以上で成立しているというハイクラス実績もあり、地域や業種を越えた異業種からの想定外のオファーによって新たなシナジーが生まれるケースも増えています。

「売却すると決めてから動く」のではなく、まずは市場のニーズを確認してから今後の方向性を検討したいという場面でも役立ちます。

(執筆者:相良義勝 京都大学文学部卒。在学中より法務・医療・科学分野の翻訳者・コーディネーターとして活動したのち、専業ライターに。企業法務・金融および医療を中心に、マーケティング、環境、先端技術などの幅広いテーマで記事を執筆。近年はM&A・事業承継分野に集中的に取り組み、理論・法制度・実務の各面にわたる解説記事・書籍原稿を提供している。)

そんなときに、まず使えるのが「かいしゃ価値トレンド」。会社名を出さず・約30秒・無料で、同業の成約相場と買い手の傾向を確認できます。

.png&w=3840&q=75)