製造業のM&A動向と事例|売却相場・評価のポイント【2026年版】

更新日:2026年07月17日

M&A・事業承継

当社はビジョナル(東証上場)

のグループ会社です

製造業のM&Aは、主に大手企業への傘下入りやIT化を目的に行われます。今回の記事では、製造業のM&A動向や最新・有名事例、メリット、相場、成功させるポイントをわかりやすく解説します。(中小企業診断士 鈴木裕太 監修)

はじめに、製造業の定義や分類、業界の歴史を解説します。

総務省統計局は、製造業を「有機または無機の物質に物理的・化学的変化を加えて新たな製品を製造し、これを卸売する事業所(工場や作業所等)」であると定義しています。

具体的には、下記①と②両方の業務を行う事業所が製造業に該当します。[1]

たとえば、船舶や鉄道車両、金属工作機械の加工や修理を行う事業所が当てはまります。

また、完成された部品を組み立てるだけの作業を行う事業所も製造業に含まれます。

一方で、単純な製品の選別作業や包装作業を行う事業所は製造業に含まれません。

また、土地に定着する工作物を組み立てる作業も製造業とされていません。

以下の「卸売」を行う事業所が製造業に含まれます。

以上の定義より、いわゆる製造小売業の会社は製造業の定義に当てはまりません。

総務省の日本標準産業分類では、製造業を下記24の産業(中分類)に分類しています。[2]

また、それぞれの中分類ごとにさらに細かく分類が行われています。

優れた技術や生産管理を強みとする日本の製造業は、1980年代まで高い国際競争力を維持していました。

たとえば家電の分野では、ソニーや松下電器(現パナソニック)が生産した商品が世界中で次々とヒットしました。

しかし1990年代以降は、高品質の製品を作っているにもかかわらず、日本国内の製造業における業績は急激に低下しました。

特に、パソコンなどのデジタル家電の製造会社は、韓国や中国、台湾などのメーカーの台頭により苦境に立たされています。

日本の製造業における業績が低下した理由は、主に下記の2点であると言われています。[3]

今後も上記の傾向は加速すると予想されるため、日本の製造業には「性能面以外での差別化」や「ブランド力の向上」などの戦略が必要となるでしょう。

[1] 大分類E-製造業(総務省統計局)

[2] 日本標準産業分類(平成25年10月改定)(平成26年4月1日施行)-分類項目名(総務省)

[3] コモディティ化による価値獲得の失敗:デジタル家電の事例(経済産業研究所)

次に、製造業におけるM&Aの動向について、特に重要な3つのポイントをご説明します。

製造業界では、大手企業の傘下入りを目的に中小のメーカーが会社・事業を売却する事例が多いと言われています。

中小メーカーがM&Aを行う背景には、後継者不足の問題があります。

帝国データバンクが公表している『全国企業「後継者不在率」動向調査(2020年)』によると、製造業における後継者不在率は57.9%であり、過半数の企業で後継者がいない状態となっています。[4]

後継者不足を理由に廃業すると、従業員の雇用や取引先・との関係を打ち切る必要性が出てきます。

そこで社員や取引先、顧客を守る目的で、財務基盤が安定している大手の製造会社とM&Aを行い、会社の存続を図る中小メーカーが増えているのです。

また、安定的な経営の実現や成長の加速を目的に、M&Aによって大手企業の傘下に入る中小メーカーも少なくありません。

近年増えているのが、IT化への対応を目的に、製造業の会社がIT企業を買収するケースです。

内閣府の調査では、積極的にソフトウェア投資を行うことは労働生産性を引き上げることが明らかとなっています。[5]

また、近年はAI(人工知能)をはじめとして、生産性の向上につながる技術が急速な発展を遂げています。

以上の背景から、製造業では生産性の向上や最新技術への対応を目的に、IT化を進める動きが加速しています。

IT化の一環として、製造業の会社がIT企業とM&Aを行い、ITのノウハウや人材、機器などの経営資源を取得する事例も多く見られます。

たとえば2021年の4月に、日立製作所がデータを駆使したデジタル企業への転換を図る目的で、アメリカの大手グローバルロジックの買収を決めたことを発表した事例が挙げられます。[6]

製造業界では、業績が低迷している会社をファンドが買収する事例も多いと言われています。

ファンドが製造業者を買収する目的は、企業価値を高めた後に株式を売却し、キャピタルゲインを得ることです。

製造業界には、高い技術力を有するものの、資本力や経営能力に乏しい会社が少なくありません。

こうした会社は企業価値を高める余地があるため、ファンドの買収対象となりやすいです。

[4] 全国企業「後継者不在率」動向調査(2020年)(帝国データバンク)

[5] 「新たな日常」に向けたIT投資と課題(内閣府)

[6] 製造業、M&Aで構造転換 日立、米ITを1兆円買収へ(日本経済新聞)

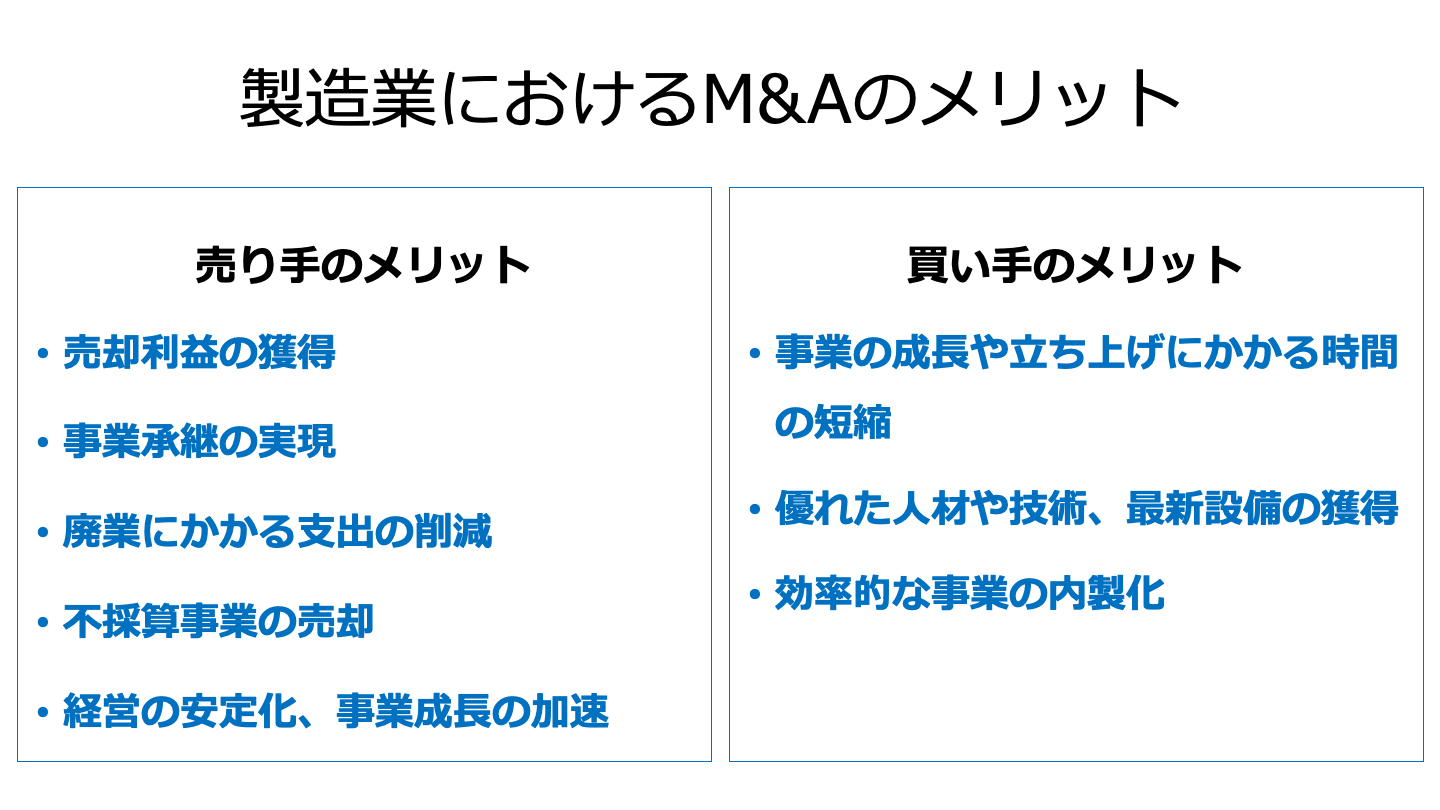

この章では、製造業におけるM&Aのメリットを売り手と買い手それぞれの視点で解説します。

製造業の会社・事業を売却すると、以下5つのメリットを得られます。

以下では、各メリットをくわしく解説します。

一般的に製造業の会社・事業は、概ね「時価純資産+営業利益の2〜5年分」の金額で売却できます。[7]

ニーズがある経営資源(優秀な人材や大手の取引先など)を持っていれば、さらに高い金額で売却できる可能性もあります。

多額の売却利益を得ることで、新しい会社・事業の立ち上げ資金やリタイア後の生活資金に使えます。

M&Aの手法を用いることで、後継者が親族や社内にいない会社でも外部の経営者・会社に対して事業承継を行えます。

事業承継を実現することで、従業員が仕事を失う事態や取引先の業績に悪い影響を与える事態を避けることができます。

また、長年の経営で培ってきた製造技術やノウハウも次世代に残せます。

社員や取引先に迷惑をかけずに済み、かつ愛着のある会社を後世に残せるため、経営者の方は安心してリタイアできるでしょう。

製造業を運営する会社の大半は、製品の生産を目的に機械・設備や工場を保有しています。

そのため、後継者不足や業績悪化を理由に廃業すると、機械・設備の廃棄や工場の閉鎖に多額の費用がかかるおそれがあります。

会社や機械・設備、工場を売却すれば、こうした廃業費用をかけずに製造業からの撤退が可能です。

事業譲渡の手法を活用すれば、採算が取れない事業のみを売却できます。

M&Aによって不採算事業を切り離すことで、会社全体の業績を改善できます。

また、不採算事業に投下していた経営資源を主力事業に投入することで、収益性や成長性の改善効果も期待できるでしょう。

自社よりも事業規模が大きいメーカーに会社を売却すれば、買い手企業の傘下として製造事業を運営することになります。

大手企業が有するブランド力や資金、最新設備などの経営資源を活用することで、安定的な経営や事業成長の加速を実現できるでしょう。

製造業の会社・事業を買収すると、以下3つのメリットを得られます。

以下では、それぞれのメリットをくわしく解説します。

製造事業を買収する最大のメリットは、事業の成長・立ち上げにかかる時間を短縮できる点です。

製造事業の成長や立ち上げには、製造のノウハウ・技術や人材、優良な取引先などが不可欠です。

ノウハウなどの経営資源を一から取得するには、数年単位の膨大な時間がかかります。

近年は製造業界を取り巻くトレンドや顧客ニーズの変化が速いため、一から経営資源を確保する戦略では時代の変化に対応できない可能性があります。

一方で製造会社とM&Aを行えば、事業に必要な技術や取引先などの経営資源をまとめて取得することが可能です。

そのため、製造事業の成長・立ち上げにかかる時間を短縮できるでしょう。

優秀な人材や技術、最新設備の獲得には、時間だけでなくコストや労力もかかります。

たとえば優秀な人材を一から育てるには、採用活動や教育活動に費用と労力がかかります。

また、最新設備を一通り揃えるには多額のコストがかかるでしょう。

製造会社とM&Aを行えば、優秀な人材や技術、最新設備をまとめて取得できます。

買収費用はかかるものの、採用や教育、設備投資などに費用をかけずに済みます。

コスト削減や業務効率化などを目的に、製造業界では内製化に取り組むケースが少なくありません。

ただし内製化には、既存事業とは異なる技術やノウハウ、人材などが必要であるため、時間や労力、コストがかかります。

M&Aによって外部に委託している領域の会社を買収すれば、短時間で効率的に内製化を実現できます。

過去に実施されたM&Aの事例に目を通すと、製造業のM&Aを行う目的や手法などを理解しやすくなります。

この章では、製造業のM&A事例を厳選して15例取り上げ、M&Aの目的や用いられた手法などを紹介します。

売り手の三菱重工工作機械は、工作機械や切削工具、その関連製品の設計・製造・販売を手がける会社です。

買い手の日本電産は、精密小型モータや車載および家電・商業・産業用モータ、機器装置、電子・光学部品などの開発・製造・販売を行っている会社です。[8]

日本電産は、下記の目的で三菱重工工作機械とのM&Aを行いました。

本件のM&Aで日本電産は、売り手が有するギヤに精通した人材・高度な技術力の獲得に成功しました。

また日本電産による投資により、三菱重工工作機械が行っていた工作機械事業のさらなる発展も期待されています。

両社は、2021年5月頃に株式譲渡の手法を用いてM&Aを行う予定であると発表していました。

ただし同年6月現在、競争規制当局や各国の許認可の取得状況により、M&Aの実行が遅れている可能性も考えられます。[9]

日本経済新聞の報道によると、買収額は約300億円とのことです。[10]

売り手は、日本を代表する製造会社である日立製作所です。

今回のM&Aでは、日立製作所の子会社として金属材料や機能部材の製造・販売事業を展開する日立金属が売却対象となりました。

買い手は、世界有数のプライベート・エクイティ・ファンドであるベインキャピタル、および日本国内のファンドや銀行が共同で出資した「株式会社BCJ-52」です。

この章では、同社を「ベインキャピタル連合」として紹介します。

2019年以降、自動車やロボット、エレクトロニクス分野などの需要環境が悪化したことで、日立金属には経営計画の抜本的な立て直しが必要となりました。

また、2020年の新型コロナウイルスの大流行により、同社の事業環境はさらに悪化する事態となっています。

そこで日立金属は、非上場化による改革を進めることで、競争力と収益力の回復を実現する必要があると判断し、ベイン連合への株式売却を決定しました。

日立金属とベイン連合のM&Aは、2021年11月下旬頃から公開買付けの手法で行われる予定です。

具体的には、ベイン連合が日立製作所以外の全ての株式を買い取る予定です。

全株式を取得できない場合には、下記のスキームでM&Aを行うとのことです。

売却予定の議決権(株式)割合は53.45%、売却金額は約3,820億円です。

本件のM&Aにより、親会社である日立製作所はおよそ3,280億円の株式売却益を獲得する予定です。[11]

売り手のQuest Photonic Devices B.V.は、オランダに本社を置く医療機器メーカーです。

様々な光の波長を用いたイメージング技術の開発が強みであり、幅広い医療用イメージング機器を提供しています。

買い手のオリンパスは、医療やライフサイエンス、産業など幅広い領域で精密機械器具の製造・販売を手掛けている会社です。[12]

オリンパスは、年率12%以上の市場成長が見込まれる「蛍光ガイド手術向け医療用イメージング機器」の事業を強化する目的でQuest社とのM&Aを行いました。

本件のM&Aでオリンパスは、蛍光イメージング技術・製品ラインアップの強化を実現する見込みです。

また、自社の外科手術用内視鏡システムと、Quest社の蛍光ガイド手術向け技術を組み合わせることで、開腹手術・腹腔鏡手術の両方をカバーできる高品質な蛍光イメージングソリューションの提供も可能になるとしています。

2021年2月に行われた本件M&Aでは、株式譲渡のスキームが活用されました。

オリンパスは、Quest社が発行する全ての株式を取得しました。

買収金額は約36百万ユーロ(約46億円)です。[13]

売り手の山添製作所は、自動車純正部品メーカーと直接取引を行い、ねじの製造を手がける会社です。

買い手のヤマシナも、売り手企業と同様にねじ等の金属製品を製造する会社です。

ヤマシナは、「本社工場に集中していた生産拠点の分割」や「物流コストの低減」を目的に山添製作所とのM&Aを実施しました。

同業者同士のM&Aであるため、製造だけでなく営業面や開発面でもシナジーが期待できるとしています。

2019年4月、両社は株式譲渡のスキームでM&Aを行いました。

山添製作所は全株式を売却し、買い手企業の子会社となりました。

会社売却の金額は5億円です。[14]

売り手の電子プリント工業は、白物家電や照明器具などに使われるプリント配線板の製造・販売事業を手がける会社です。

買い手のシェアリングテクノロジーは、「シロアリ110番」や「フランチャイズの窓口」などのWebサービスを展開する会社です。

シェアリングテクノロジーは、大手電機メーカーを取引先に持つ売り手企業を買収することで、自社の企業価値拡大を図る目的でM&Aを行いました。

2018年4月に行われた両社のM&Aでは、株式譲渡の手法が用いられました。

電子プリント工業はすべての株式を売却し、買い手企業の子会社となりました。

会社売却の金額は約5.9億円です。[15]

売り手の東洋平成ポリマーは、文具や食品、医薬など幅広い分野で包装に用いられる合成樹脂製フィルムの製造を行っている会社です。

買い手の萩原工業は、合成樹脂製の糸であるフラットヤーン技術を用いて、建設や物流、農業など多様な分野に製品を展開している製造会社です。

両社は、新規市場の開拓や合成樹脂の用途開発、事業のさらなる成長を目的にM&Aを実施しました。

2018年6月、両社は株式譲渡のスキームを用いてM&Aを実施しました。

萩原工業は、東洋平成ポリマーの全株式を取得し、同社を子会社化しました。

取得価額は11億3,000万円です。[16]

売り手のアバール長崎は、電子機器の開発・設計・製造・販売を手がける会社です。

買い手の東京エレクトロンデバイスは、半導体製品の設計・製造事業や、エレクトロニクス製品の販売・保守事業を展開する会社です。

売り手のアバール長崎は新規事業の確立を加速する目的で、買い手の東京エレクトロンデバイスは製造事業のさらなる拡大を実現する目的でM&Aを実施しました。

2017年7月、両社は株式譲渡の手法を用いてM&Aを実施しました。

具体的には、東京エレクトロンデバイスが74.04%分の議決権(株式)を取得し、アバール長崎を子会社化しました。[17]

株式の取得価額は10億6,400万円です。[18]

売り手のダイシンは、自動車部品に用いられるプラスチック精密樹脂製品の製造・販売事業を手がける会社です。

買い手の進和は、産業機械やFAシステムの製造や金属接合などの事業を幅広く展開する会社です。

進和は、「新規事業(車載部品製造・販売)への参入」と「新規顧客の獲得・既存顧客との取引深耕」を目的に売り手企業とのM&Aを実施しました。

また、進和の主要工場とダイシンの本社工場が近接しているため、下記のシナジー効果も期待できるとしています。

両社のM&Aでは、株式譲渡と株式交換のスキームが活用されました。

2019年1月に行われた株式譲渡では、ダイシンの発行済株式42,084株のうち24,184株が取得対象となりました。

株式の取得価額は12億900万円です。

一方で同年2月に行われた株式交換では、残りの17,900 株が取得対象となりました。

ダイシン普通株式1株に対して、進和の普通株式22.3株が割当交付されました。

上記のスキームにより、ダイシンは進和の完全子会社となりました。[19]

売り手の武田紙器は、千葉県の柏市に拠点を置く段ボールケースの製造会社です。

また、POPやSPなどのパッケージ関連製品の企画・販売、食品・化粧品向けのアッセンブル事業も行っています。

買い手のレンゴーは、大阪府大阪市に拠点を置く段ボールの製造会社です。

レンゴーは、「関東地区における段ボール事業の拡大」と「SP事業の拡大」を目的に同業者である武田紙器とのM&Aを実施しました。

2019年8月、武田紙器とレンゴーは株式譲渡の手法でM&Aを行いました。

全株式を売却することで、武田紙器はレンゴーの完全子会社となりました。

株式の売却額は明らかにされていません。[20]

売り手の秋元精機工業は、自動車関連業界の顧客を主要取引先として、精密プレス加工用の金型設計・製造やインサート成形品などの製造を行っている会社です。

買い手の不二精機は、樹脂成形やインサート成形などの事業を展開する会社です。

不二精機がM&Aを行った目的は、自社が有する技術・海外ネットワークと、秋元精機工業が有する精密プレス加工の技術・ノウハウを結合することで、インサート成形事業の競争力向上や、自動車関連部品を中心とした精密成形品事業の拡大を実現することです。

2019年9月に行われた両社のM&Aでは、株式譲渡の手法が用いられました。

秋元精機工業が全株式を売却し、不二精機の子会社となりました。

株式の売却額は非公表です。[21]

売り手の旭テックアルミニウムは、アルミ関連製品の製造・販売を行っている製造会社です。

買い手のリョービは、自動車関連の顧客を対象に、ダイカスト製品の製造事業を展開する会社です。

リョービは、国内ダイカスト事業の生産能力を増強する目的で旭テックアルミニウムとのM&Aを実施しました。

2018年4月、両社は株式譲渡の手法を用いてM&Aを行いました。

親会社である旭テックが旭テックアルミニウムの全株式を売却したことで、売り手企業はリョービの子会社となりました。

株式の売却額は明らかにされていません。[22]

売り手のサンフーズは、お好み焼きソースをはじめとした液体調味料の製造を手がけるメーカーです。

買い手のブルドックソースは、ソースを中心に幅広く調味料の製造・販売を行っている会社です。

買い手企業は、新たな調味料ブランドの取得や人材・技術交流による競争力強化を実現するために、サンフーズとのM&Aを行いました。

2019年10月に実施された本件M&Aでは、株式譲渡の手法が活用されました。

ブルドックソース側が全株式を取得し、サンフーズを子会社化しました。

買収金額は明らかにされていません。[23]

売り手の小松川化工機は、食品・化学機械装置やバイオ・医薬機器装置などの製造・販売事業を展開するメーカーです。

買い手の日阪製作所は、食品や医薬、染色仕上などの分野で用いられる産業機械の製造を手がけるメーカーです。

日阪製作所は、「食品機器・医薬機器の事業領域拡大」と「熱交換器やバルブなどの分野における新規顧客の獲得」を目的に、高い技術力・ノウハウを有する小松川化工機とのM&Aを実施しました。

2019年4月、両社は株式譲渡の手法を用いてM&Aを行いました。

日阪製作所は、議決権比率94.59%に相当する小松川化工機の株式を取得し、同社を子会社化しました。

買収価額は非公表です。[24]

関連コンテンツ:バルブ・ポンプのM&A・売却案件一覧を見る

売り手のアポロ工業は、埼玉県に拠点を置く金属プレス加工メーカーです。

買い手の新栄工業は、千葉県に拠点を置き、金属プレス加工の事業を展開する製造会社です。

当時売り手企業の経営者は、70代という高齢だったこともあり、引退を検討していました。

最初は後継者不在を理由に廃業を検討したものの、従業員から「雇用を守ってほしい」、「技術を守りたい」という要望があがったため、同業者の新栄工業への事業承継を行いました。

一方で買い手は、金型技術の技術力を高める目的で、高い技術力を有するアポロ工業とのM&Aを行いました。

両社は株式譲渡の手法を用いてM&Aを行いました。

本件のM&Aにともない、アポロ工業は新栄工業の子会社となりました。

買い手側の意向により、売り手側の社名はそのまま残っています。

また、双方企業のあいだで案件の発注や技術指導が行われるなど、活発に人材の交流が行われています。[25]

売り手の立山高圧工業は、愛知県に拠点を置き、ホースと継手の加工販売事業を展開する会社です。

買い手の日本ニューマチック工業は、建機や空機、化工機の企画から開発・設計・製造・販売・アフターサービスに至る全ての工程を手がける会社です。

売り手側は後継者不在を理由に、日本ニューマチック工業を承継先としたM&Aを行いました。

一方で買い手側は、事業のさらなる拡大を目的に業種が近い立山高圧工業とのM&Aを行いました。

日本ニューマチック工業と立山高圧工業のM&Aは、株式譲渡のスキームで実施されました。

売り手と買い手の経営者がお互いの業界をよく理解していたことや、売り手が日本ニューマチック工業の提案した経営戦略に納得したことがM&Aの決め手となりました。[26]

[8] 企業概要(日本電産)

[9] 三菱重工工作機械株式会社の株式取得に関する譲渡契約締結のお知らせ(日本電産)

[10] 日本電産、EV技術取得 三菱重工から300億円で買収(日本経済新聞)

[11] 子会社株式に係る契約の締結ならびに個別決算における特別利益及び連結決算におけるその他の収益の計上に関するお知らせ(日立製作所)

[12] 会社概要(オリンパス)

[13] オランダ医療機器メーカー Quest Photonic Devices B.V.の 株式の取得(子会社化)に関するお知らせ(オリンパス)

[14] 株式会社山添製作所の株式の取得(子会社化)に関するお知らせ(ヤマシナ)

[15] 電子プリント工業株式会社の株式取得(子会社化)に関するお知らせ(シェアリングテクノロジー)

[16] 東洋平成ポリマー株式会社の株式の取得(子会社化)に関するお知らせ(萩原工業)

[17] 株式会社アバール長崎の株式の取得完了(子会社化)に関するお知らせ(東京エレクトロンデバイス)

[18] 株式会社アバール長崎の株式の取得(子会社化)に関するお知らせ(東京エレクトロンデバイス)

[19] 株式会社ダイシンの株式取得による子会社化及び簡易株式交換による完全子会社化に関するお知らせ(進和)

[20] レンゴー、武田紙器の発行済株式の100%を取得し子会社化-段ボール事業拡充/SP事業拡大(日本経済新聞)

[21] 秋元精機工業株式会社の株式の取得(子会社化)に関するお知らせ(日本経済新聞)

[22] 旭テックアルミニウム株式会社の株式取得(子会社化)に関するお知らせ(リョービ)

[23] サンフーズ株式会社株式取得(子会社化)のお知らせ(ブルドックソース)

[24] 小松川化工機株式会社の株式取得に関するお知らせ(日阪製作所)

[25] 廃業検討から一転、事業シナジーを生む金属プレス加工メーカー同士の出会い【M&A事例】(M&Aサクシード)

[26] 「親族ではなく、第三者へ会社を譲渡 社長がM&Aを選んだ理由」【M&A事例】(M&Aサクシード)

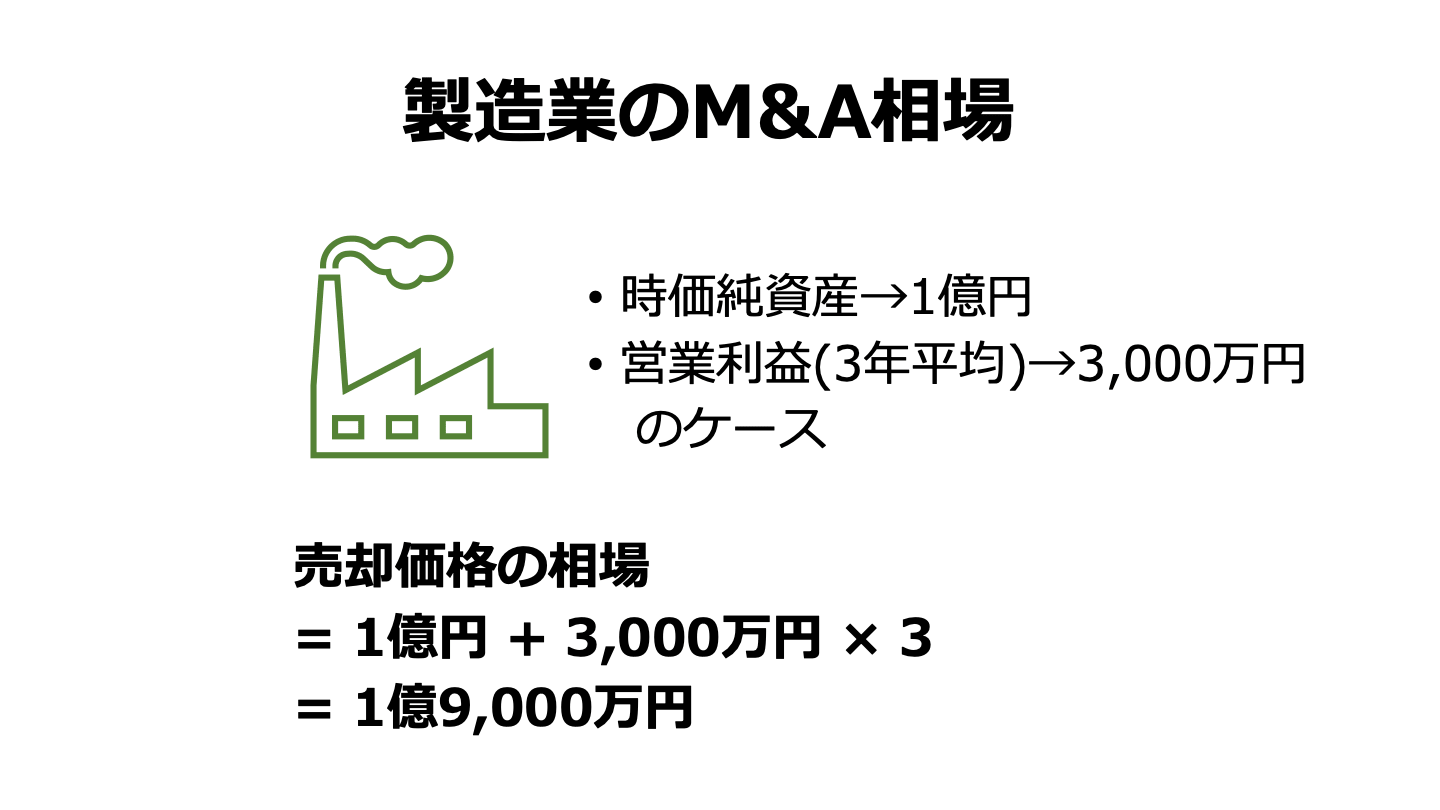

製造業のM&Aを行う上で、会社・事業の売買価格相場を把握することは非常に重要です。

相場を理解しておけば、安い価格で事業を買い叩かれたり、相場よりも高い値段で買収したりするリスクを軽減できます。

この章では、一般的な中小製造業者の相場や、売買価格を決定する際に参考となるバリュエーションの手法を解説します。

中小規模の製造会社が売り手となるM&Aでは、「時価純資産+営業利益×2〜5年分」の金額が相場であると言われています。[27]

数年分の営業利益を加算するのは、無形資産の価値(のれん代)を評価に加えるためです。

ただし実際のM&A価格は、財務状況だけでなく、技術力の高さ・希少性や人材の優秀さ、製品の付加価値などにも左右されます。

また、買い手企業におけるM&Aに対する緊急度や、買収で見込まれるシナジー効果なども、価格決定の要因となります。

したがって、相場と大きく異なる金額でM&Aが成約するケースも少なくありません。

相場よりも高値で売却する可能性を高めるためにも、売り手側は優秀な人材の育成やIT化への対応、大きなシナジー効果を見込める買い手の選定などに努めるのがおすすめです。

M&Aの価格は、最終的に売り手と買い手の交渉によって決定されます。

しかし、売り手側はできる限り高値で売却したいと考える一方で、買い手側は安く買収したいと考えるため、意見の対立により交渉が平行線となる可能性があります。

そのため、業種や収益性などの基準で算出した企業価値を用いて、製造事業・会社の売買価格を交渉することが一般的です。

企業価値を算出することを「バリュエーション」と呼びます。

バリュエーションの方法は、大きく「インカムアプローチ」、「マーケットアプローチ」、「コストアプローチ」の3種類に分けることができます。

インカムアプローチは、対象企業の将来的な収益性をベースに企業価値を評価する方法です。

具体的な手法に、DCF法や配当還元法などがあります。

マーケットアプローチは、市場の株価や類似する業種・他社をベースに企業価値を評価する方法です。

主な手法に、市場株価法や類似会社比較法などがあります。

コストアプローチは、対象企業の純資産をベースに企業価値を評価する方法です。

簿価純資産法や時価純資産法が主な手法です。

それぞれの概要やメリット・デメリットは以下のとおりです。

状況に応じて最適な方法を選択したり、複数の方法を組み合わせたりすることで、双方が納得できる企業価値を評価することが大切です。

製造業のM&Aを成功させるには、いくつかのポイント・注意点を押さえておくことが重要です。

この章では、売り手と買い手それぞれの視点から、M&Aの成功につながるポイント・注意点を解説します。

売り手が製造業の売却を成功させるには、以下の3点を押さえましょう。

以下では、それぞれのポイント・注意点を具体的に解説します。

前述したとおり、製造業における会社・事業の売買価格は、買い手との交渉によって決定します。

言い換えると、買い手が自社の価値を高く評価するほど、売却金額も高くなる傾向があるのです。

事業・会社の価値を高く評価してもらうには、技術・人材などの強みや自社事業とのシナジー効果を最大限アピールし、買い手にそれを認めてもらうことが重要です。

そのために、まずは自社の強み、買い手候補とのシナジー効果を洗い出し、明確化することが大切です。

競合の製造事業と自社を比較したり、買い手候補の事業を徹底的に研究したりすることで、自社の強みやシナジー効果を明確化できます。

買い手企業から高い評価を得られるほどの強みがない場合は、時間をかけて技術や製品、人材等の経営資源を磨き上げることも大切です。

M&Aの交渉を行う際は、従業員や顧客、取引先などに情報が漏洩しないよう注意しましょう。

交渉途中でM&Aを検討している旨が知られた場合、不安に感じた従業員のモチベーション低下や離職が生じる可能性があります。

また、顧客や取引先から取引量を減らされたり、契約を打ち切られたりするリスクもあります。

上記の事態が生じた結果、最終的に買い手候補との交渉が決裂することもあり得ます。

M&Aを円滑に行うためにも、従業員や取引先などにM&Aを行う旨を知られないように交渉を進めましょう。

買い手企業や仲介会社等と秘密保持契約を締結するのはもちろん、うっかり口を滑らせないように注意することが重要です。

満足できる条件で製造事業を売却したいならば、シナジー効果を見込める買い手候補を見つけたり、人材や技術などの強みを正しくバリュエーションに反映したりすることが重要です。

そのためには、製造業のM&Aを得意とするM&Aの専門家(アドバイザー、士業、仲介会社など)に相談・実務を依頼することがおすすめです。

たとえ会計や法律の実務知識を持っていても、製造業界に詳しくない、もしくは製造業のM&Aに関する実績がない専門家だと、自社と相性が良い買い手企業を選定することや、人材や技術などの強みを正当に評価することは困難です。

M&Aの成功を大きく左右するため、実務能力だけでなく、「製造業のM&Aを得意としているかどうか」という点も重視した上でM&Aの専門家を選定しましょう。

買い手が製造業の買収を成功させるには、以下の3点を押さえましょう。

以下では、各ポイント・注意点を具体的にご説明します。

買い手の視点で見ると、M&Aにはたくさんのリスクがあります。

主なリスクは以下のとおりです。

こうしたリスクを把握・対策せずに買収すると、後々になって多額の損失を被ったり、取引先などとトラブルに発展したりする可能性があります。

そこで重要となるのがデューデリジェンスです。

デューデリジェンスとは、対象企業の中身を会計や税務、法務などの観点から詳細に調査することです。

徹底的な調査でリスクを洗い出せば、ハイリスクな買収を回避したり、リスクに応じて買収価格を調整したりできます。

費用はかかりますが、各方面の専門家に依頼し、デューデリジェンスを徹底することがおすすめです。

妥当な金額よりも高値で買収すると、何年かけてもM&Aに投資した資金を回収できなくなる可能性があります。

投資資金を回収し、かつそれ以上の利益を確保するには、適切な買収価格の設定が不可欠です。

適切な買収価格を設定するには、前述したとおりデューデリジェンスを行い、その結果に応じて価格を調整する必要があります。

また、客観的な資料・データを用いて、買収する事業とのシナジー効果を慎重に評価することも大切です。

加えて、買収対象の状況に応じて適切なバリュエーション方法を用いることも重要です。

たとえば今後の収益性・将来性が低い製造会社を買収するならば、コストアプローチ(純資産法)が適しています。

DCF法を用いて今後の収益性を高く評価すると、実態に合わない金額での買収になり得るため注意しましょう。

M&A後にシナジー効果を最大化するには、人事制度やITシステム、業務プロセス、経営方針などを統合する必要があります。

ただし、ただ単に会社の支配権や事業の資産・権利を取得しただけでは、売り手企業との統合は困難です。

したがって、PMI(Post Merger Integration)と呼ばれる作業を通じて、意識的に制度やシステム等の統合を図ることが大切です。

PMIを成功させるには、下記のポイントを押さえることが重要です。

PMIで具体的にやるべきこと、統合のプロセスなどを知りたい方は下記の記事を参考にしてください。

製造業のM&Aや事業承継を検討する際、自社に合った信頼できる買い手企業をいかに見つけるかが重要なポイントとなります。

東証プライム上場Visionalグループの一員で、中小企業庁のM&A支援機関でもある株式会社M&Aサクシードが運営する「M&Aサクシード」は、国内最大級の法人限定ハイクラスM&Aプラットフォームです。

現在、製造業をはじめとするM&A案件が公開中4,100件以上(累計21,000件以上)掲載されており、10,700社以上の買い手企業や80社以上の提携金融機関が利用しています。2024年以降、プラットフォーム成約案件の約半数が譲渡金額1億円以上で成立しているなど、確かな実績も特徴です。

M&Aサクシードのメリットは、譲渡企業側が匿名、かつ契約なし・書類提出なしのままで、大手・優良企業を含む多くの買い手から直接オファーを受け取れる点にあります。これにより、地域や業種を超えたシナジーを生む「異業種からの想定外のオファー」が届くことも珍しくありません。なお、譲渡企業側は成約するまで無料で利用できる完全成功報酬制のため、コスト面でも安心です。

また、「まだ売却を具体的に決めていない」「まずは自社の市場価値を知りたい」という情報収集の段階であれば、業種や売上規模を選ぶだけで、同業の成約相場や関心を持つ買い手企業の傾向が会社名を出さず・約30秒・無料でわかる「かいしゃ価値トレンド」もおすすめです。すでに1,000名以上(2026年6月時点)の経営者に利用されており、まずは相場を確かめた上で、届いたオファーを見てからどうするか考えるといった柔軟な進め方ができます。

製造業のM&Aを行うことで、売り手は「売却利益の獲得」や「事業承継の実現」、「傘下入りによる経営の安定化」などのメリットを得られます。

一方で買い手は、「事業の成長・立ち上げにかかる時間の短縮」や「効率的な事業の内製化」などのメリットを得られます。

上記のとおり売り手・買い手の双方にメリットがあるため、海外企業の台頭などによって厳しい経営環境が続く製造業界において、M&Aを活用した戦略は非常に有用です。

経営の不安解消やさらなる成長を実現したい経営者様は、製造業のM&Aに挑戦してみてはいかがでしょうか。

(執筆者:中小企業診断士 鈴木 裕太 横浜国立大学卒業。大学在学中に経営コンサルタントの国家資格である中小企業診断士資格を取得(休止中)。現在は、上場企業が運営するWebメディアでのコンテンツマーケティングや、M&Aやマーケティング分野の記事執筆を手がけている)

.png&w=3840&q=75)