非上場株式の譲渡で注意したい「みなし配当」とは|計算方法を解説

更新日:2026年06月23日

M&A・事業承継

- 法務監修: yokoyoko777 (公認会計士)

当社はビジョナル(東証上場)

のグループ会社です

非上場株式を発行会社に譲渡するなどの条件を満たすと、みなし配当が発生する可能性があります。みなし配当の金額は、「交付金銭等の額」−「資本の払戻等により取得した金銭等の合計額」で計算できます。みなし配当の条件や税務を詳しく解説します。

みなし配当とは剰余金の配当・分配には該当しないものの経済実態は配当金と同様のため、法人税法上配当金として処理される金額のことです。

法人税法第24条に「配当等の額とみなす金額」として定義[1]がなされています。

[1] 法人税法第24条

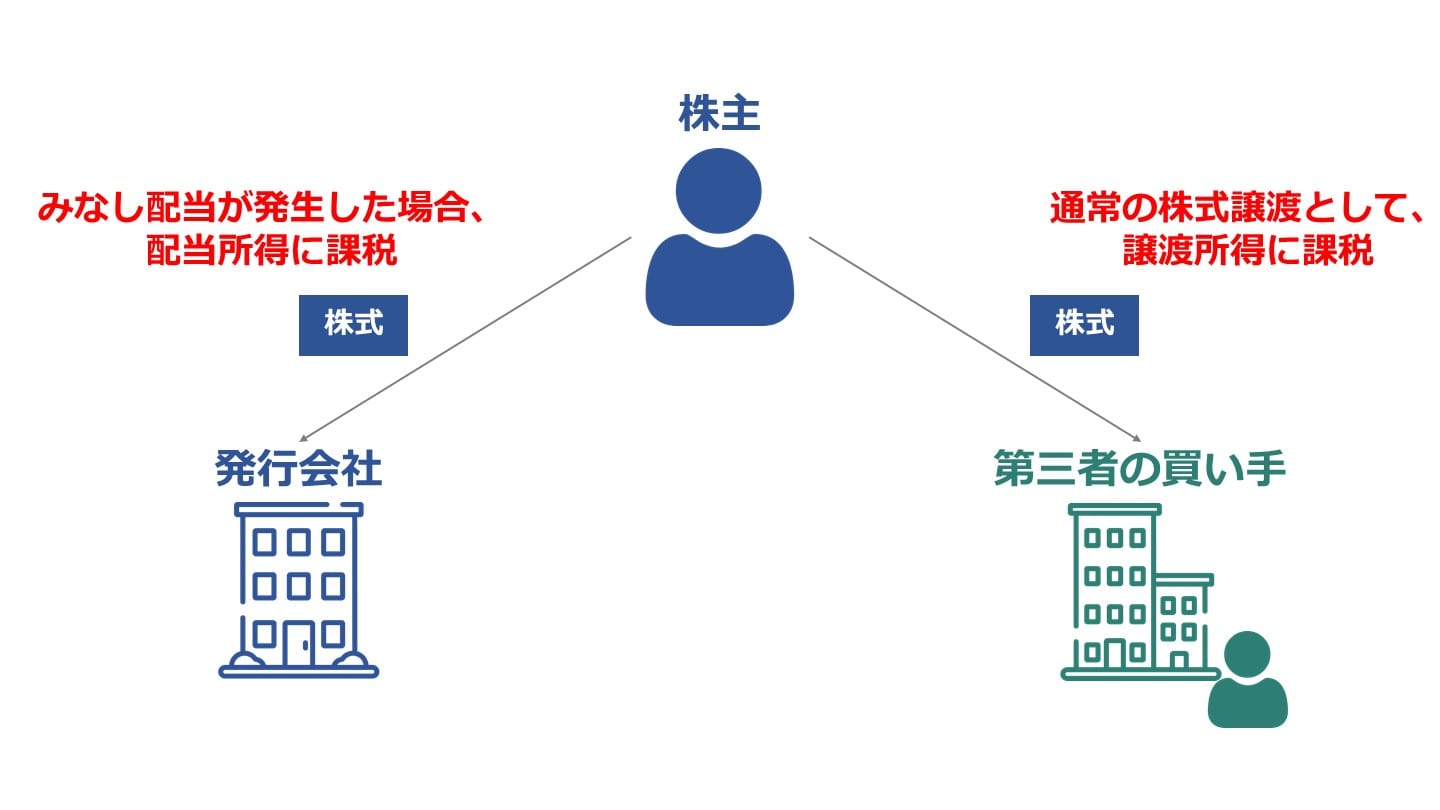

発行会社が自己株式の取得を行う際、みなし配当が発生する可能性があります。

例えばA社が自己株買いを行うこととなり、A社がB株主からA社株式を取得する際、B株主にとってみなし配当の規程が適用されることになります。

金銭を対価とした合併・会社分割が行われる際、金銭を受け取った株主にみなし配当が発生する可能性があります。

グループ内組織再編のように適格合併・会社分割に該当するケースではみなし配当は発生しません[2]。

会社が解散等を行う場合、債務者への返済を先に行い、それでも残った残余財産は株主に対して持株比率に応じて分配します。

この分配金は資本の払戻部分と利益剰余金の配当が混じったものが原資となり、みなし配当が発生することになります。

[2] 法人税法第24条1項・2項

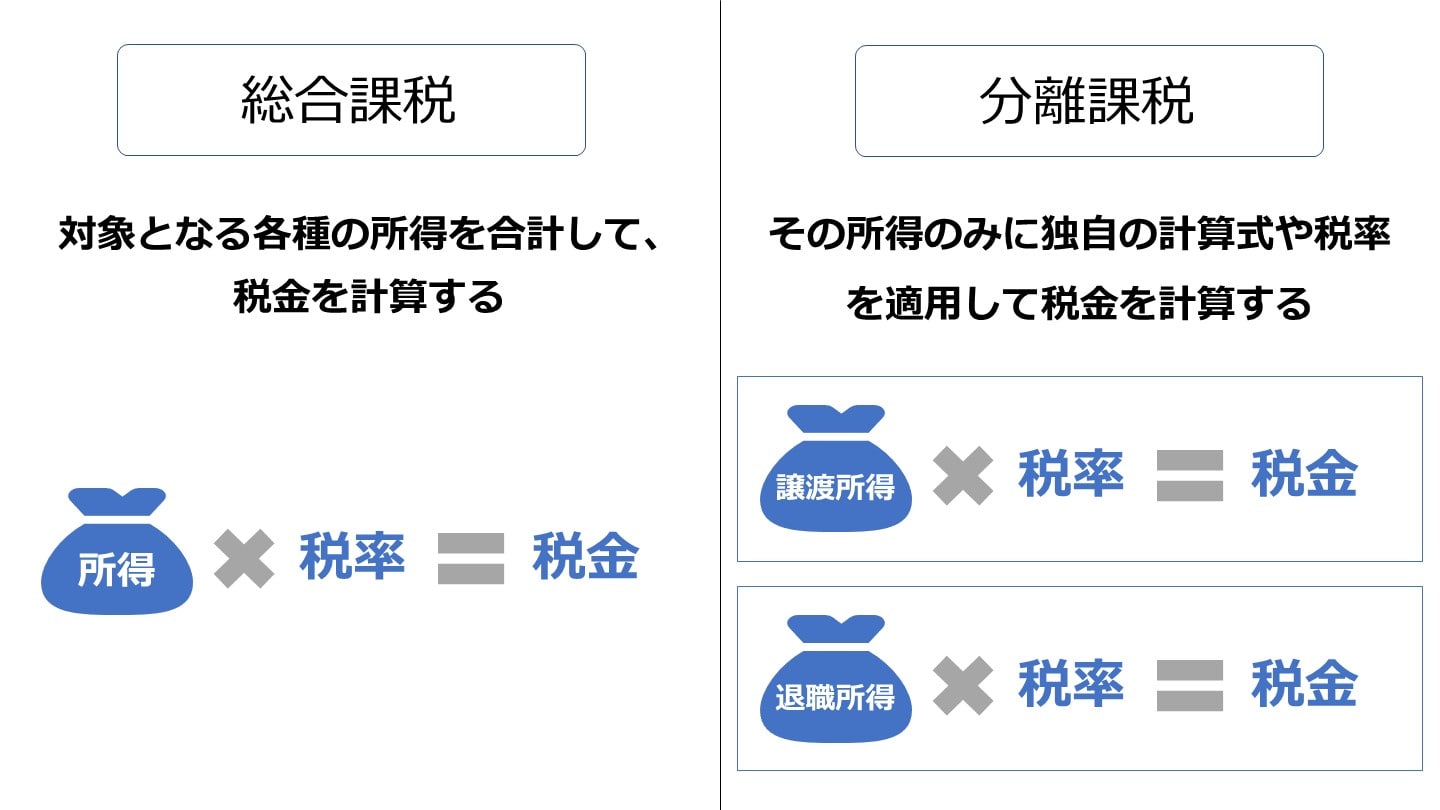

個人株主がみなし配当を受け取った場合、所得税法、配当所得として取り扱われます。

非上場株式の配当所得は総合課税となり、上場株に適用される分離課税ではない点に留意が必要です。

税率は所得金額が大きくなれば大きくなるほど税率が高くなる累進課税となり、税率5%~45%[3]の範囲となります。

住民税の所得割は税率10%[4]となるため、所得税と住民税を合わせると、みなし配当の税率は15%~55%となります。

課税される所得金額 | 税率 | 控除額 |

|---|---|---|

1,000円から1,949,000円まで | 5% | 0円 |

1,950,000円から3,299,000円まで | 10% | 97,500円 |

3,300,000円から6,949,000円まで | 20% | 427,500円 |

6,950,000円から8,999,000円まで | 23% | 636,000円 |

9,000,000円から17,999,000円まで | 33% | 1,536,000円 |

18,000,000円から39,999,000円まで | 40% | 2,796,000円 |

40,000,000円以上 | 45% | 4,796,000円 |

参考:No.2260 所得税の税率(国税庁)をもとに弊社作成

法人株主がみなし配当を受け取った場合、通常の配当金を受け取った場合として処理し、法人税がかかります。

ただし、受け取ったみなし配当の全額に対して法人税が課されるのではなく、持株比率に応じて益金不算入制度が適用されます。

益金不算入の対象となる持株比率別の益金不算入は下記のとおり[5]です。

持株比率 | 益金不算入割合 |

|---|---|

1/3超 | 100% |

5%超1/3以下 | 50% |

5%以下 | 20% |

自己株式を取得した法人側では、自己株式を取得した分、純資産の部の金額を減少させます。

損益が発生しないためこの段階では課税関係は発生しません。

他方でみなし配当が発生する取引を行った場合には、個人株主、法人株主のどちらに対しても同様に源泉徴収金額を計算しその金額を差し引いた金額の送金が必要です。

[3] 国税庁 所得税の税率

[4] 総務省 個人住民税

[5] 益金不算入制度について

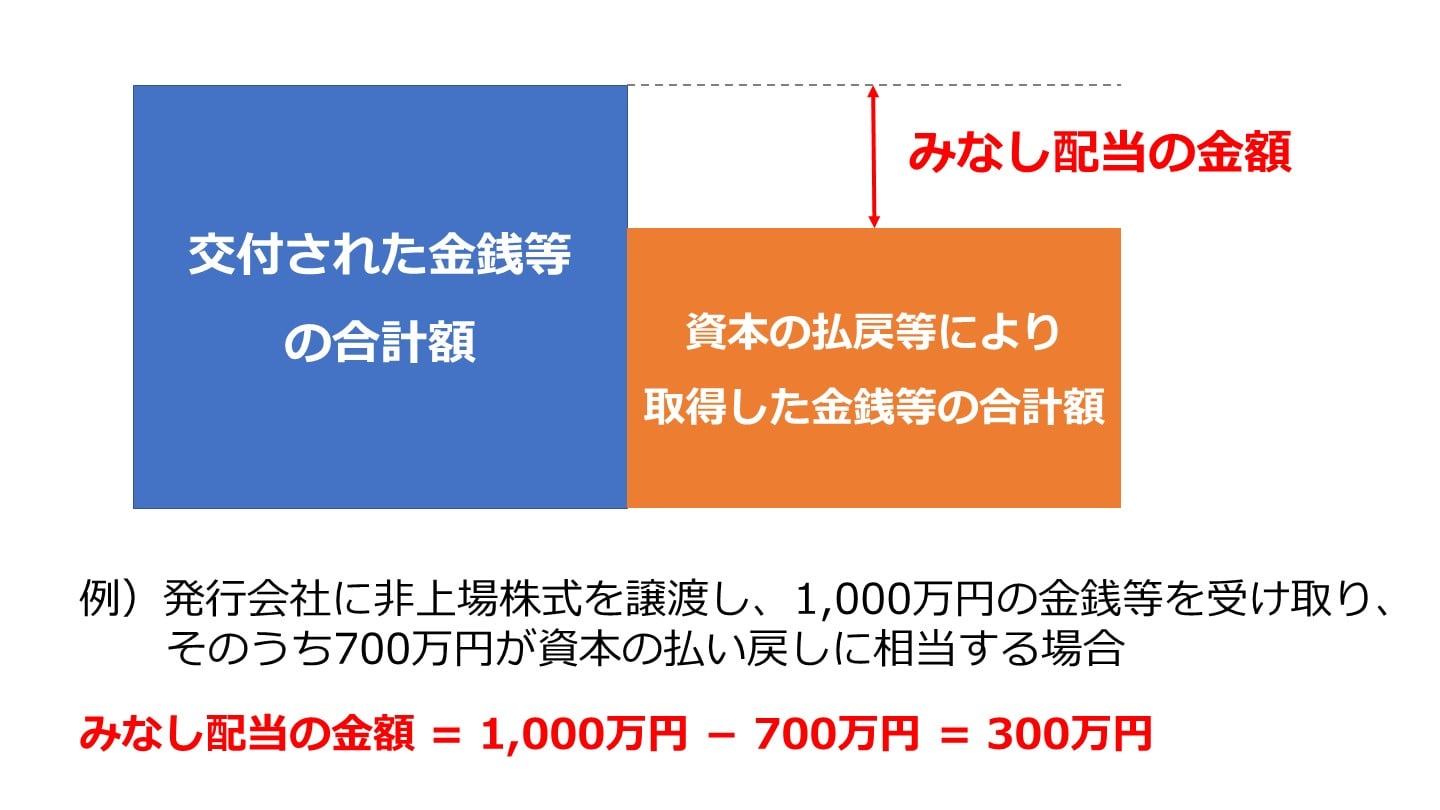

みなし配当の金額は以下の計算式によって計算することができます[6]。

基本的には受け取った金銭等の金額から資本の払い戻しに相当する金額を差し引いてみなし配当金額を計算することになります。

例えば、1,000万円の金銭等を受け取り、そのうち700万円が資本の払い戻しに相当する場合、残りの300万円がみなし配当の金額となります。300万円のみなし配当は税務上、受取配当金と同じように処理されることとなります。

[6] 国税庁 みなし配当について

個人株主がみなし配当を受け取った年度における確定申告を実施する必要があります。

例えば、2025年12月1日に非上場株式のみなし配当を受け取ったケースでは、翌2026年2月16日から3月15日までの間に確定申告を行わなければなりません。

法人株主は法人税申告書の提出の際、みなし配当金額を含めて所得金額を計算する必要があります。

益金不算入の計算は忘れずに社長自身、顧問税理士にて計算して確定申告しなければなりません。

法人の確定申告は提出期限の延長特例を受けていなければ、原則として事業年度終了から2か月以内に行わなければなりません。

[7] 国税庁 申告と納税

[8] 国税庁 確定申告書の提出期限

受け取った金銭等のうち、その全額が資本の払い戻しである場合にはみなし配当は発生しません。

例えば、設立したばかりで資本金1,000万円、利益剰余金0円の会社が自己株を取得するケースなどが当てはまります。

過去に積み上げてきた利益剰余金があるような場合に限り、みなし配当が発生することとなります。

非上場株式の譲渡に伴う税金やみなし配当の計算は専門的な知識が必要ですが、実際に譲渡を検討する前に「自社が市場でいくらで評価されるのか」を把握しておくことも大切です。売却をまだ決めていない段階での情報収集として、まずは「かいしゃ価値トレンド」の活用をおすすめします。業種・所在地・売上高の3つを選ぶだけで、同業・同規模の会社の成約相場や関心を持つ買い手企業の傾向が約30秒・無料でわかります。会社名を出さずに確認できる手軽さから、2026年6月時点で1,000名以上の経営者に利用されています。

相場を確認した後は、法人限定のハイクラスM&Aプラットフォームである「M&Aサクシード」を通じて、試しに買い手企業から初期オファーを受け取ってみることも可能です。契約なし・書類提出なしのまま利用でき、最短2週間で「どんな企業か」「価格はいくらか」が明確になります。異業種からの想定外のオファーが届くことで、地域や業種を超えたシナジーが生まれる事例も多数あります。売却を決めてから動くのではなく、まずはオファーを見てから今後の選択肢を考えるという使い方が可能です。

本サービスは、東証プライム上場のVisionalグループであり、中小企業庁のM&A支援機関に登録されている株式会社M&Aサクシードが運営しています。M&Aサクシードには公開中4,100件以上(累計21,000件以上)のM&A案件が掲載されており、10,700社以上の買い手企業と80社以上の提携金融機関が利用しています。また、2024年以降、プラットフォーム成約案件の約半数が譲渡金額1億円以上で成立するというハイクラス実績を持っています。

みなし配当は一般的な配当金には該当しないものの、法人税法上配当金として税務処理されるもののことです。

自己株買い、合併等のM&A、解散時に発生することがあります。

みなし配当が発生する場合、通常の配当金と同様に受取配当金の益金不算入制度が適用されるため、確定申告時には忘れないようにしましょう。

(執筆者プロフィール:公認会計士試験に合格後、大手監査法人にて監査業務やコンサルティング業務に従事。その後、経営コンサルティング会社などを経て、現在は事業会社におけるM&A実務を行っている。日々、投資やM&Aに関するノウハウを発信中。)

そんなときに、まず使えるのが「かいしゃ価値トレンド」。会社名を出さず・約30秒・無料で、同業の成約相場と買い手の傾向を確認できます。

.png&w=3840&q=75)