【2025年最新】事業の値段はこう決まる!変動する要因や参考M&A事例

更新日:2026年04月27日

M&A・事業承継

当社はビジョナル(東証上場)

のグループ会社です

事業の値段は、売り手側が求める過去の努力や無形資産の評価と、買い手側が求める将来の合理的なリターンとの利害対立を解決するために、「企業価値評価(コスト、マーケット、インカムの3大アプローチ)」による理論値を基礎として、最終的な交渉を経て決定されます。

中小企業のM&Aでは、時価純資産に2〜5年分の営業利益を加算する「年買法」や、EBITDAの倍率を用いる「簡易的なマルチプル法」が相場感の目安として広く利用されています。

本記事では、事業の値段が決まるプロセスや、値段に影響する要素、企業価値評価の概要、値段を高めやすくするポイントなどをくわしく解説します。

また、事業の値段に関する相場への理解を深めるために、2025年に行われた最新のM&A事例も紹介します。

はじめに、事業の値段に対する売り手と買い手それぞれの考え方を説明した上で、どのように値段が決定されるかを解説します。

事業の売却・買収における価格決定のプロセスでは、売り手と買い手の間で根本的な利害対立が生じます。

過去の努力や投下資本を最大限に反映させたいという意向から、価格をできるだけ高く設定したいと考えます。

特に、将来の成長ポテンシャルや、長年培ってきた顧客との関係性、技術力といった無形資産に対し、高く評価してほしいという願望を持つ傾向があります。

投資として合理的なリターンが得られる価格で取得したいと考えます。

将来獲得できると考えられる収益を現在価値に割り引いた金額や、類似企業の市場価格(相場)を基準に、価格をできるだけ低く抑えようとします。

また、簿外債務などのリスクを考慮し、リスクプレミアム分を価格から差し引こうとします。

上記のとおり、売り手と買い手では事業の値段に対する利害が対立することが一般的です。

そのため、利害対立を調整するために、双方にとって客観的かつ合理的な指標が必要となります。

それが「企業価値評価(事業価値評価)」です。

企業価値評価は、現在の資産価値、市場での相場、そして将来の収益性の3つの視点(3大アプローチ)に基づいて行われる理論的な価格算定であり、これが取引価額の決定根拠となります。

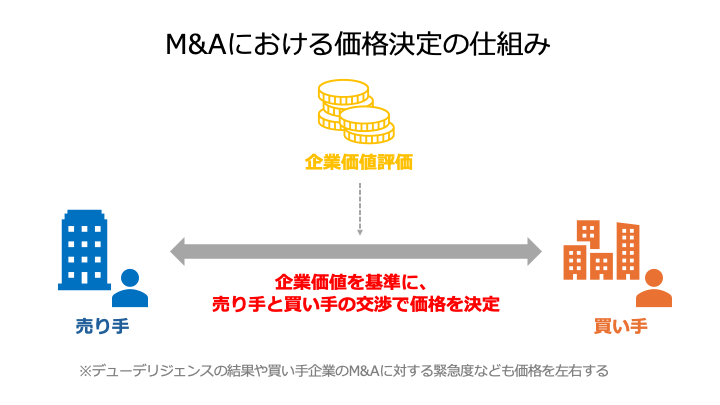

最終的な買収金額は、この企業価値評価による理論値を基礎として、主に以下の要素を考慮し、売り手と買い手の個別交渉によって決定されます。

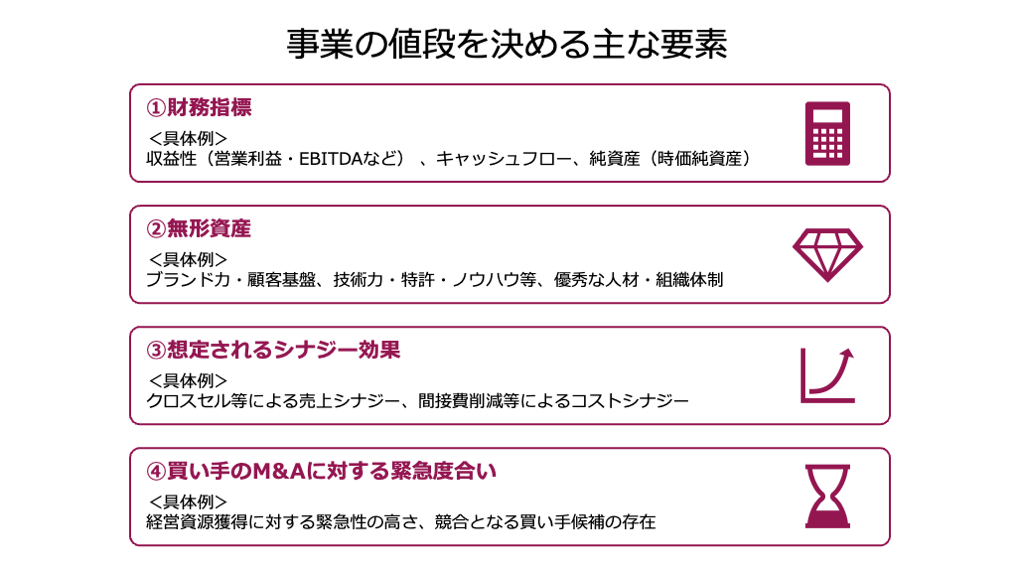

多種多様な要素が事業の値段に影響を与えます。

この章では、事業の値段に影響を及ぼす主な4つの要素を解説します。

直接的に事業の値段に影響を及ぼすのは、企業の基本的な財務指標です。

無形資産とは、目に見えない資産のことであり、ソフトウェアなどの貸借対照表に計上されるものだけでなく、ブランド力や人材などの計上されないものも含まれます。

事業における超過収益力の源泉となる無形資産が多いほど、将来的な収益性が高いため、インカムアプローチによって算出した企業価値の評価額が高まります。

また、買い手から見た魅力も大きくなるため、価格交渉を有利に進めやすくなります。

具体例として下記が挙げられます。

シナジー効果とは、M&Aによって売り手と買い手の事業が統合されることで、個別に事業を行うよりも大きな収益や効率性が生まれる効果を指します。

具体的なシナジー効果の例として以下が挙げられます。

上記のシナジー効果が大きいと見込まれるほど、買い手側に「将来の価値増加分を事業の値段に上乗せして売り手側に支払うインセンティブ」が働きます。

M&Aの取引価額は、市場の需給バランスの影響も強く受けます。

買い手がM&Aに対して緊急性を持っているほど、事業の値段が高くなる傾向にあります。

具体的には、以下のような状況下で緊急度合いが高まります。

企業価値(や事業価値)を算定するアプローチは、評価の着眼点に基づき、コスト、マーケット、インカムの3つに大別されます。

実務では、一つの手法に頼るのではなく、複数の手法を用いて算定された評価レンジを参考に、総合的に判断するのが一般的です。

この章では、各アプローチの概要やメリット、デメリット(注意点)、主な手法を解説します。

マーケットアプローチは、市場に存在する客観的なデータ(類似上場企業の株価や過去のM&A事例)を基準に事業の価値を評価する手法です。

市場価格に基づくことにより、客観性の高さがメリットとなります。

一方で、類似企業や類似取引を選定する難しさや、市場の変動(一時的なバブルなど)に影響されるおそれがある点に注意が必要です。

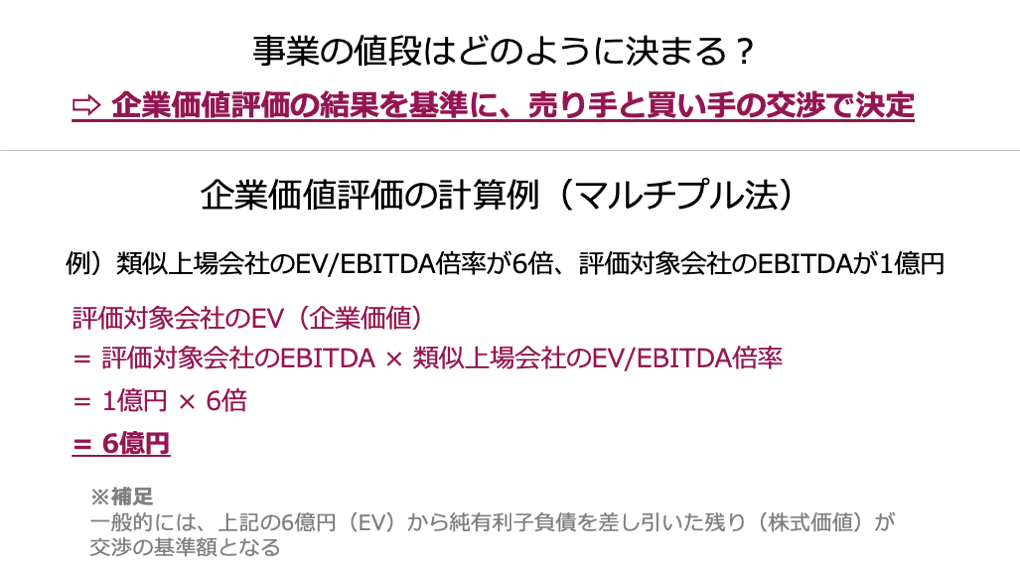

代表的な手法として、類似会社比較法(マルチプル法)があります。

類似会社比較法では、評価対象会社と類似する事業を営む上場企業を選定し、その企業の財務指標と株価の関係(マルチプル)を算出し、その倍率を用いて評価対象会社の企業価値を算定します。

つまり、「EV (または株主価値)=評価対象企業のKPI×マルチプル(倍率)」という計算を行います。

具体的には、以下のようなマルチプル(倍率)が用いられます。

コストアプローチは、企業の貸借対照表上の純資産をベースに企業価値を評価する手法です。

このアプローチは、将来性よりも現在の資産の確実性を重視します。

比較的容易に計算できる上に、客観性の高さもメリットです。

ただし、将来の収益性や無形資産の価値が反映されないため、成長性の高さや独自の競争優位性を有する企業の評価には適していません。

あくまで、M&Aにおける最低限の基準値として利用することが一般的です。

代表的な手法として、時価純資産法があります。

時価純資産法では、企業の資産と負債をそれぞれ時価に換算し、その差額(時価純資産)を株式価値とします。

つまり「株式価値(時価純資産)= 時価資産 − 時価負債」という計算を行います。

インカムアプローチは、評価対象会社が将来生み出すと予測される経済的利益(キャッシュフロー)を算定し、それを現在価値に割り引いて企業価値を評価する手法です。

ファイナンス理論に基づいた合理的な評価を行える点や、評価対象会社が有する将来の成長性を反映できる点がメリットです。

ただし、将来予測や割引率の設定に主観性が入りやすく、評価の信頼性が前提条件に依存する点に注意です。

代表的な手法として、DCF法があります。

DCF法では、将来得られるフリーキャッシュフローを詳細に予測し、加重平均資本コスト(WACC)などの適切な割引率で現在価値に換算し、それらを合計したものを事業価値として算定します。

つまり、「事業価値 = 1年後のFCF現在価値+2年後のFCF現在価値+ ・・・ +n年目以降のFCF現在価値(の合計)」という計算を行います。

M&Aでは、主に以下2つの方法で事業の値段に関する相場を考えます。

以下では、各方法をくわしく解説します。

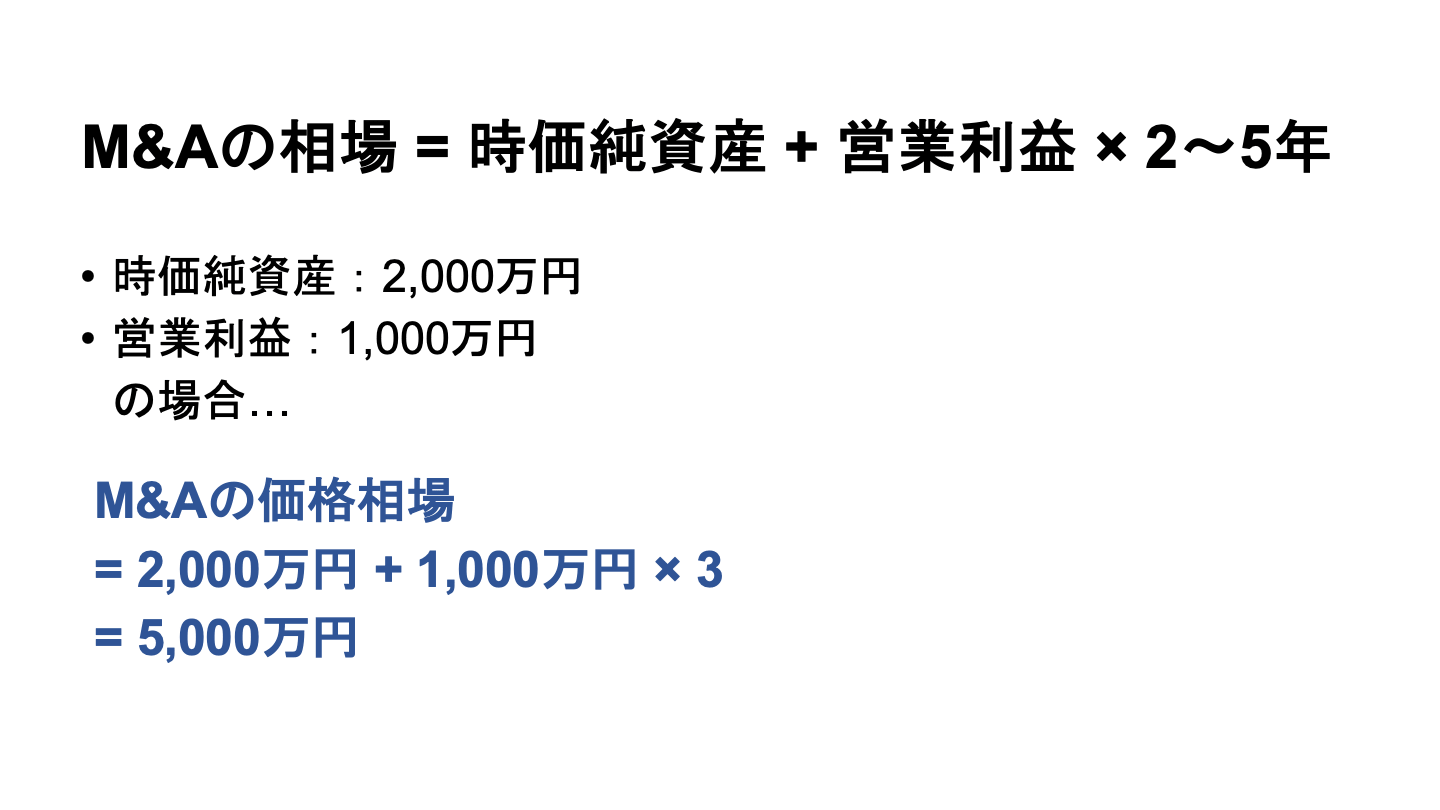

中小企業や事業承継を目的としたM&Aにおいて、簡易的に相場の目安を見積もることができるのが、コストアプローチの派生形である「時価純資産+のれん」方式(年買法)です。

この方法では、時価純資産にのれん代(営業権)として2〜5年分の営業利益を加算し、その計算結果を相場とみなします。

たとえば、ある企業の時価純資産が2,000万円、営業利益が1,000万円、のれん代として3年分の営業利益を加算するケースを想定します。

この場合における相場は以下のとおり算出されます。

簡易的に事業の値段に関する相場を見積もれるものの、のれん代の算出根拠に乏しく、ファイナンス理論に基づいて考えると合理的ではない点に注意が必要です。

「時価純資産+のれん」方式(年買法)に代わって、M&A実務では前述したマルチプル法を簡易的にしたものを用いて、事業の値段に関する相場を考えることが増えています。

この方法では、以下の計算式を用います。

EBITDAの概要は前述のとおりであり、簡易的には「営業利益+減価償却費」で算出されます。

EBITDAの倍率はキャッシュフローの成長性や安定性、売り手企業に対するニーズなどを踏まえて決定されます。

ボリュームゾーンは3~5倍、上場企業の全業種平均は約6~8倍です。

簡単な例として、EBITDAが1億円、倍率が5倍、現預金が2,000万円、有利子負債が1,000万円である企業を想定します。

この場合、相場は以下のとおり算出されます。

市場や売り手企業や市場の状況を考慮するため、年買法と比較して、より合理性の高い相場を見積もることが可能です。

ただし、売り手企業に固有の強みなどを十分に加味できないため、こちらもあくまで目安として考えるに留めることが求められます。

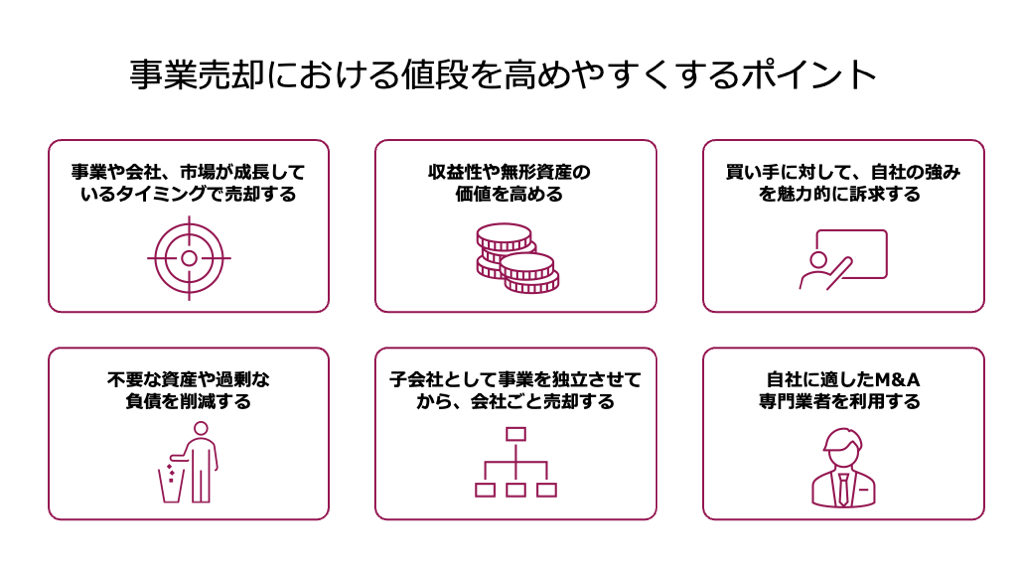

事業売却で手取り額を最大化し、買い手にとって魅力的な対象となるためには、M&A実行の数年前から戦略的な準備を行うことが不可欠です。

企業価値評価におけるインカムアプローチが示すとおり、価値が高いのは「将来の成長期待が高い時」であるほど事業の値段は上がりやすくなります。

事業や会社、市場が成長しているタイミングほど、将来のキャッシュフローが増加する可能性が高いです。

つまり、買い手が得られる利益も大きくなる可能性が高いため、高値で売却しやすくなります。

前述のとおり、財務指標や無形資産の価値が高いほど、事業の値段は高くなる傾向があります。

そのため、M&Aの数ヶ月〜数年前から戦略的に、収益性と無形資産の価値の両方を高めていくことが効果的です。

具体的な施策としては、主に下記が挙げられます。

収益性の高さや競争優位性の高いブランド力などの強みは、買い手企業がその価値を認識して初めて、値段に反映されます。

そのため、資料提示や交渉等の過程において、自社の強みを魅力的に訴求することが重要です。

具体的な施策としては下記が挙げられます。

たとえ魅力的な強みを持っていても、買い手から見てマイナス評価となる要素を有していると、事業の値段を減額されるリスクが高くなります。

そのため、買い手からマイナス評価となり得る「不要な資産」や「過剰な負債」については、あらかじめ削減しておくことが望ましいです。

具体的な方向性は以下です。

事業譲渡ではなく、特定の事業を切り出して子会社化し、その子会社の株式を譲渡する手法は、売り手と買い手の双方にとって魅力的な選択肢となります。

自社にとって最適なM&A専門業者を利用することも有用な戦略です。

具体的には、自社が属する業界の知見やM&A実績が豊富な専門業者を選ぶことがおすすめです。

そうすることで、以下のメリットを期待できます。

上記のメリットにより、結果的に事業を高い値段で売却できる可能性が高まります。

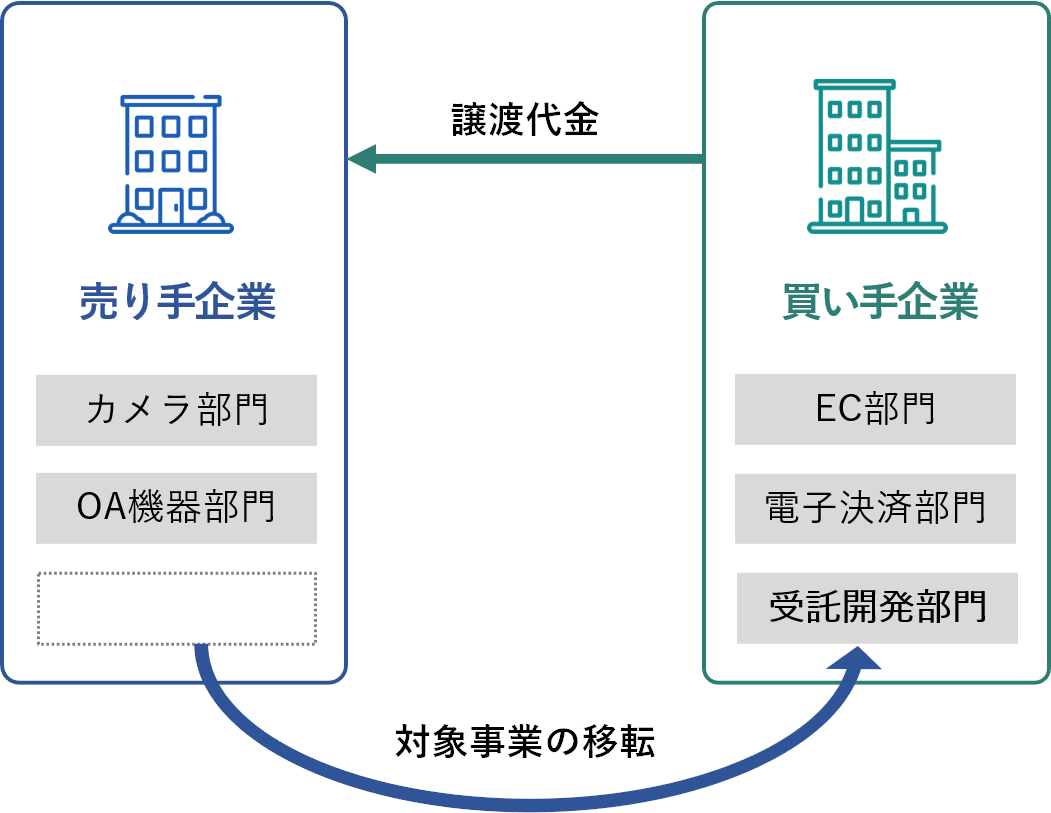

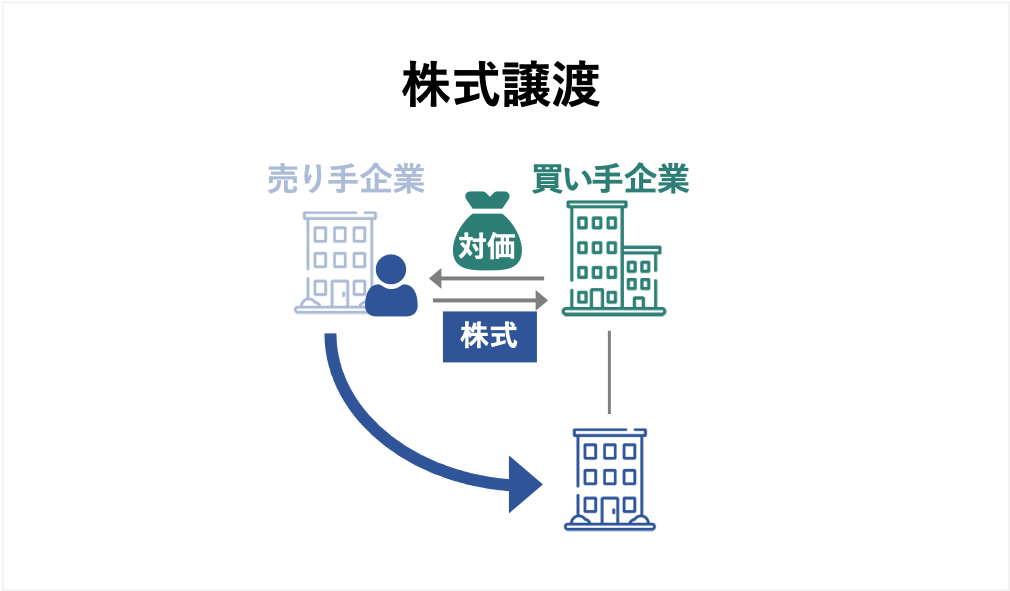

事業売却・事業譲渡は、M&Aにおける主要な実行スキームの一つであり、会社が持つ特定の事業部門を第三者に譲り渡す行為を指します。

事業譲渡とは、会社が運営する事業の全部または一部を、他の会社に譲渡するM&A手法です。

基本的には、事業売却の場面で用いられます。

会社そのものを売却するのではなく、特定の事業に必要な資産(設備、在庫、顧客リスト、従業員など)と負債を個別に選別した上で売却する点が特徴です。

そのため、買い手側にとっては簿外債務や不要な資産を引き継がずに済む点がメリットです。

売り手側にしても、法人格やコアビジネスを残すことが可能です。

不要な資産や事業のみを売却し、そこで得た利益を主力事業に投下することができます。

ただし、個別に契約や資産等を引き継ぐ手間がかかります。

また、会社に売却益が入るため、経営者の最終的な手取りは少なくなる傾向があります。

事業譲渡と会社売却(株式譲渡)は、売買の対象と法務・税務上の影響が大きく異なります。

比較項目 | 事業譲渡(事業売却) | 株式譲渡(会社売却) |

売買の対象 | 会社が保有する特定の事業(個別の資産・負債) | 会社が発行する株式(会社の経営権全体) |

契約・債務の承継 | 個別同意が必要(雇用契約も含む) | 包括的に自動承継(会社は存続) |

簿外債務リスク | 原則として引き継がない | 会社そのものを引き継ぐため、簿外債務を引き継ぐリスクがある |

売り手の課税 | 譲渡益と他の損益を合算した金額に対して法人税等が課税 | 株式譲渡益に対して所得税等が課税 (個人株主の場合) |

事業譲渡は、買い手側がリスクを特定し、簿外債務の引継ぎを原則回避できるという点で、リスクコントロールがしやすい手法です。

ただし、手続きの簡便性や税務面では、株式譲渡(会社売却)の方が有利であるケースは多いです。

会社分割とは、会社の事業の全てまたは一部を他の会社に承継させる手法であり、「吸収分割」と「新設分割」の2種類があります。

買い手側が金銭等と引き換えに対象事業を直接承継するという点において、会社分割は事業譲渡と同様の効果を持ちます。

しかし、事業譲渡との相違点は、権利義務の承継方法にあります。

事業譲渡では、譲渡対象となる資産・負債を個別に特定し、契約の移管には契約の相手方の同意が必要となるため、手続きが比較的複雑になります。

一方で会社分割では、分割対象事業にかかる権利義務の包括的な承継が可能であり、ここが事業譲渡との大きな違いです。

事業売却・事業譲渡は、売り手と買い手の双方に、株式譲渡や会社分割とは異なる固有のメリットとデメリットをもたらします。

売り手側が期待できるメリットと、注意すべきデメリットは以下のとおりです。

メリット |

|

デメリット |

|

一方で、買い手側が期待できるメリットと、注意すべきデメリットは以下のとおりです。

メリット |

|

デメリット |

|

法人による事業譲渡では、売り手企業と買い手企業それぞれに税金が発生します。

事業譲渡によって生じた譲渡益(譲渡対価から譲渡資産・負債の時価純資産を差し引いた利益)は法人の益金となり、この譲渡益と他の損益を合算した金額に対して、法人税等(実効税率約30〜40%)が課税されます。

買い手側には、消費税、不動産取得税、登録免許税が課税されます。

譲渡対象に消費税の課税資産が含まれている場合、その課税資産にのみ消費税(10%)が課税されます。

課税資産には、土地を除く有形固定資産、無形固定資産、棚卸資産、のれん代が含まれます。

一方で、土地や有価証券、債権などは非課税資産であるため、消費税が課税されません(注1)。

なお、課税対象は買い手ですが、実際に納付するのは売り手です。

買い手側は、譲渡対価と併せて消費税を売り手側に支払い、売り手側が預かった消費税を納付します。

譲受資産に不動産が含まれる場合、所有権移転登記の際に登録免許税が課税されます。

土地の所有権移転登記における登録免許税は、原則として「不動産の価額×1,000分の20」で計算されます。

ただし、令和8年3月31日までの間に登記を受ける場合は「不動産の価額×1,000分の15」となります(注2)。

また、不動産の移転が売買とみなされるため、不動産取得税が別途課税されます。

土地と住宅にかかる不動産取得税は、「取得した不動産の価格×100分の3」で計算されます。

一方で非住宅の家屋については、「取得した不動産の価格×100分の4」で計算する必要があります(注3)。

事業の値段相場を把握する上で、近年のM&A事例を参照することは有用です。

特に最新事例は、市場が現在、どのような要素に価値を見出しているかを示す指針となります。

この章では、事業の値段相場の把握に役立つM&A(株式譲渡や事業譲渡)の事例として、2025年の最新ケースを3例紹介します。

2025年9月、back check株主(親会社のROXX)は株式譲渡の手法により、発行済株式の全部をエン・ジャパンに売却しました。

売却価格は19億5,000万円です。

企業名 | back check |

事業内容 | オンライン完結型リファレンス/コンプライアンスチェック サービスの開発および提供 |

経営成績 (2024年9月期) |

|

企業名 | エン・ジャパン |

事業内容 | 人材紹介、求人情報サイトの運営など |

主要な経営成績および財政状態 (2025年3月期) |

|

エン・ジャパンは、自社とback checkが有するリファレンスチェックサービスとの間で高いシナジー効果を見込めること、および収益力および競争力の強化が見込めることを理由に、本件のM&Aを行いました。

一方でback checkの親会社であるROXXは、事業ポートフォリオの整理の一環として、子会社であるback checkを売却しました。

※参照元:

株式会社 ROXX の新設分割会社の株式取得(子会社化)に関するお知らせ(エン・ジャパン)

2025年3月期 決算短信〔日本基準〕(連結)(エン・ジャパン)

2025年5月、Laniakeaは事業譲渡の手法により、SES事業および当該事業に従事するエンジニアをBTMに譲渡しました。

売却価格は5,000万円であり、DCF法によって事業価値が算出されたとのことです。

企業名 | Laniakea |

事業内容 | SES 事業、受託開発事業 |

主要な経営成績および財政状態 (直前事業年度) |

|

企業名 | BTM |

事業内容 | 地方に眠る人財を活用したDX推進事業など |

主要な経営成績および財政状態 (2025年3月期) |

|

BTMは、AI領域における最先端技術を持つLaniakea社のエンジニアを獲得し、AI技術を用いたDX推進事業を加速させるために、本件のM&Aを行いました。

※参照元:

Laniakea 株式会社の事業譲受に関するお知らせ(BTM)

2025年9月、ファイブゲートは事業譲渡の手法により、ポイントサイト「Point Income」と、アフィリエイトプログラム「AD-LEAP」をセレスに売却しました。

売却価格は2億円です。

企業名 | ファイブゲート |

事業内容 | IT コンサルティング事業、インターネット広告事業、インターネットメディア事業 |

譲渡対象事業の主要な経営成績 (2024年10月期) |

|

企業名 | セレス |

事業内容 | ポイントサイト「モッピー」などの運営 |

主要な経営成績および財政状態 (2024年12月期) |

|

セレスは、ポイントメディア全体の収益性や提供価値の向上、市場シェアの拡大などを図るために、本件のM&Aを行いました。

※参照元:

最後に、事業の値段に関連する質問と回答を紹介します。

中小企業のM&Aでは、営業利益の2倍から5倍程度が一つの目安となることが多いです。

これは、時価純資産に「2〜5年分の営業利益」をのれん代として加算する「年倍法」が広く利用されているためです。

ただし、年買法はファイナンス理論に基づいていないため、マルチプル法の簡易的な算出結果を相場と考えるケースが増えています。

この場合、「EBITDA × 3〜8倍 + 現預金 - 有利子負債」の計算結果を目安とします。

確実ではないものの、事業売却によって多額の現金を獲得し、儲けることができる可能性はあります。

売却によって得られる利益は、売却で得た収益から、M&Aにかかった諸費用や税金を差し引いた残りです。

そのため、無形資産の価値や収益性などが高く評価されるほど、売却収益が多くなるため、儲けも大きくなります。

また、売却収益が同じでも、仲介手数料や税金などを合理的な範囲内で抑えることができれば、最終的な手取りは多くなります。

事業の「値段」は、売り手と買い手の希望価格の中間に位置する、理論的な企業価値評価(コスト、マーケット、インカムの3大アプローチ)を基礎とし、最終的な交渉を経て決定されます。

特に中小企業M&Aにおいては、年買法や簡易的なマルチプル法の算出結果を事業の値段に関する相場とみなすことができます。

事業売却を検討する経営者は、売却の数年前から収益性や無形資産の価値を高める戦略的な準備を行うとともに、事業譲渡と株式譲渡における税務・法務上の違い(例:不動産取得税の有無)などを理解し、手取り額を最大化するための最適な実行スキームを選択することが成功のカギとなります。

M&Aの専門家と連携し、自社の真の価値を適切に評価・訴求することが、適正価格、そして高値での売却実現につながります。

また、M&Aを検討した初期段階で、自社の大まかな売却価格相場を把握することも、進むべき道や戦略を明確にする上で重要となるでしょう。

.png&w=3840&q=75)

■このようなお悩みはありませんか?

①M&Aの手紙は毎日届くがどこに依頼すればいいかわからない

②M&A会社との面談ではなく候補先がいそうか、売却金額はどのくらいかだけを知りたい

③自分と自社の人生が変わるM&Aの相手は、幅広い選択肢から自分で選びたい

M&Aのご相談ならビジョナルグループが運営する日本最大級のM&AマッチングサイトM&Aサクシードがおすすめ

■M&Aサクシードが選ばれる理由

①希望する条件の会社がすぐに見つかる機能が多数最短37日でスピード成約

②業界では珍しく契約なし、書類提出なしで売却相場がわかる「かんたん売却先検索」が使える

③多数の大手・優良企業が登録し、他社にはない異業種からの驚きのオファーで地域や業種を超えた大きなシナジー事例が多数

④M&A登録支援機関に認定されている

M&Aサクシードは、成約するまで無料の「完全成功報酬制」のM&Aマッチングサイトです。

知識・経験が豊富な専任担当者が相談から成約に至るまで伴走します。

譲渡・譲受いずれもご相談も無料となりますので、まずはお気軽にご相談ください。

.png&w=3840&q=75)