測量会社によるM&Aの売却相場をわかりやすく解説【参考事例と案件一覧付き】

更新日:2026年04月27日

M&A・事業承継

- 監修者: 鈴木 裕太 (中小企業診断士)

当社はビジョナル(東証上場)

のグループ会社です

測量会社によるM&A価格は、企業価値評価をベースに、買い手企業と売り手企業の交渉で決定されます。

また、M&A価格の相場は、「年買法」や「EBITDAをもとにした簡易的なマルチプル法」などをもとに計算できます。

本記事では、測量会社における売却価格相場の計算例やバリュエーション手法、高値売却を実現しやすくするポイントなどをくわしく解説します。

また、相場理解で参考となるM&A事例や案件一覧も紹介します。

測量会社の売却・買収価格の算定には、理論的な企業価値評価が用いられますが、最終的な取引価格は、複数の評価手法から導き出されたレンジを基に、戦略的な交渉によって決定されます。

一般的なM&Aプロセスでは、企業価値評価(バリュエーション)の算定額を基準に、売り手と買い手の交渉で売却(買収)価格が決まります。

しかし、この評価額は確定値ではなく、買い手が実施するデューデリジェンス(DD)の結果や、売り手と買い手の間で想定されるシナジー効果、市場の需給バランスなども価格に影響を与えます。

特に、測量業界のM&A価格に関しては、財務諸表に現れない非財務要因からも影響を受ける傾向があります。

具体的には、簿外債務や訴訟リスクといった一般的なリスクに加え、測量会社の収益基盤である優秀な技術者などの無形資産が挙げられます。

M&Aの価格は交渉をもとに決定されるため、「〇〇円が相場」と断定することはできません。

ですが、バリュエーション手法を簡易的に活用することで、相場の目安を計算することは可能です。

その手法の1つが「年買法(年倍法)」です。

年買法は、中小企業のM&Aにおいて広く用いられる簡易的な評価手法であり、安定した財務体質を持つ測量会社の評価に適しています。

この手法では、企業の保有資産価値に、将来の超過収益力(のれん代)を加算して企業価値を算出します。

年買法の基本的な算出式は以下の通りです。

この「2〜5年分」が、評価対象会社の超過収益力、すなわちのれん代を示します。

売り手企業が有する無形資産の価値や将来性が高いほど、年数を多く設定します。

一方で時価純資産とは、貸借対照表上の資産・負債を時価に修正したものです。

たとえば、ある測量会社の時価純資産が4,000万円、年間の営業利益が3,000万円であると仮定します。

この場合におけるM&A価格相場は以下のとおりです。

簡潔にM&Aの価格相場を算定できる点が年買法の利点です。

ただし、のれん代の算定根拠に乏しく、売り手企業の将来性を正確に加味できない点に注意が必要です。

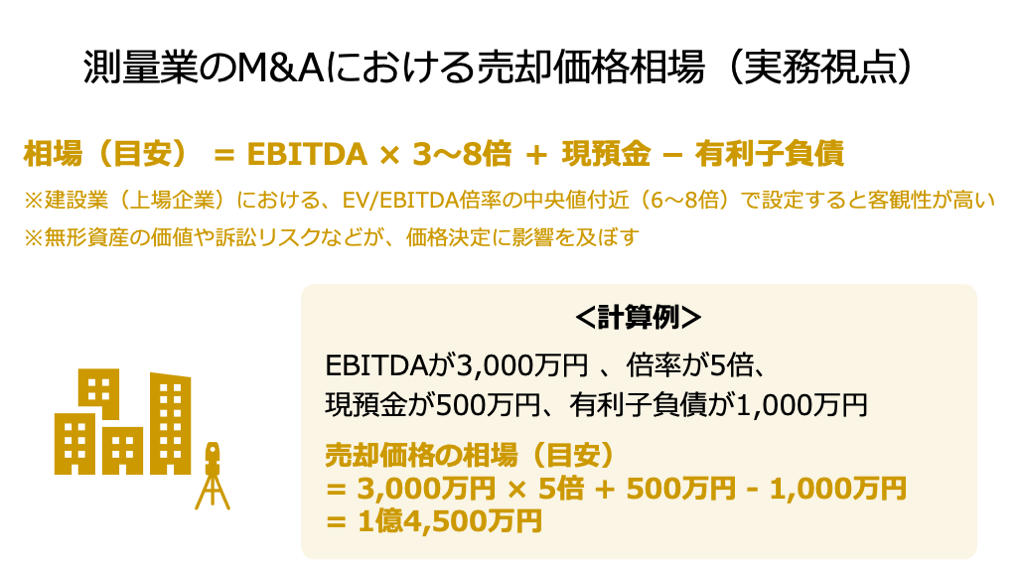

M&A価格相場を算出する2つ目の方法は、簡易的なマルチプル法です。

簡易的なマルチプル法では、EBITDA(税引前、利払前、減価償却前の利益)を基準に、M&A価格相場の目安を算定します。

基本的な算出式は以下の通りです。

EBITDAの倍率について、上場企業(全業種)の平均は6~8倍、ボリュームゾーンは3~5倍です。

この算式を実際に用いる際は、売り手企業に対するニーズやキャッシュフローの安定性、成長性などを考慮して倍率を設定します。

建設業におけるEV/EBITDA倍率の中央値(上場企業のみのデータで7.2倍)を参考にすることもおすすめです(注)。

たとえば、ある測量会社の年間EBITDAが3,000万円、有利子負債が1,000万円、現預金が500万円であると仮定します。

また、EBITDAの倍率を5倍であると仮定します。

この場合、M&Aの価格相場は以下のとおり算定されます。

市場の状況や、売り手企業のニーズ・将来性などを考慮するため、年買法よりも合理的な相場を算出できる点が強みです。

ただし、前述のとおり交渉で最終的な価格は決定されるため、目安として算出額を用いることがおすすめです。

企業価値を算定するアプローチは、理論上、大きく「マーケットアプローチ」「コストアプローチ」「インカムアプローチ」の3つに分類されます。

一般的にM&Aの専門家は、単一の手法に頼るのではなく、これらの複数のアプローチを組み合わせて評価額の妥当なレンジを検証します。

マーケットアプローチは、市場で実際に取引されている類似企業や過去のM&A取引事例の評価指標を基準として価値を算定する手法です。

市場の動向や客観的な取引実績を反映しやすい特徴があります。

市場で実際に成立している取引価格や指標を用いるため、客観性が高く、特に投資家や第三者への評価結果の説明が容易である点が大きな利点です。

また、業界や市場環境の変化(例:「公共事業予算の増減見込み」など)を価格に反映させやすいという特徴もあります。

非上場測量会社の場合、規模や地域、保有技術の内容が完全に一致する「類似企業」や「類似取引」を見つけることが困難である可能性があります。

また、中小測量会社は上場企業と比べて株式の流動性が低いため、単純に上場企業のマルチプルを適用するだけでは、評価額に乖離が生じる可能性があります。

コストアプローチは、企業が保有する純資産を評価基準とする手法です。

過去の投資の蓄積、すなわち貸借対照表上の価値に着目します。

算定基準が貸借対照表上の客観的な資産・負債に基づいており、評価者の主観が入りにくいという点で、評価の客観性が非常に高い手法です。

企業が事業を停止し、清算した場合の最低限の価値(清算価値)を把握できる点も重要です。

コストアプローチの最大の欠点は、測量業界において重要な要素である、将来における収益獲得能力や、高度な測量技術、優秀な技術者集団といった無形資産の価値を評価に反映できない点です。

M&Aの目的が「事業の継続」や「成長」にある場合、このアプローチのみでは、特に成長性が高い企業について過小な評価額を算出するおそれがあります。

インカムアプローチは、企業が将来にわたって生み出すと期待される収益やキャッシュフローを基準に評価を行う手法です。

評価対象企業における固有の事業特性や成長戦略が反映されるため、合理性の高い評価手法です。

企業の将来的な収益獲得能力や、特定の技術、ノウハウによって得られる成長プレミアムなどを評価額に加味できます。

将来的な収益の向上が見込まれる、成長型測量会社の評価に適しています。

将来の事業計画や収益予測の信頼性に評価結果が強く依存するため、算定者の主観や前提条件の設定が評価結果に強く影響します。

また、割引率の設定やFCFの算出などに高度な専門知識が求められます。

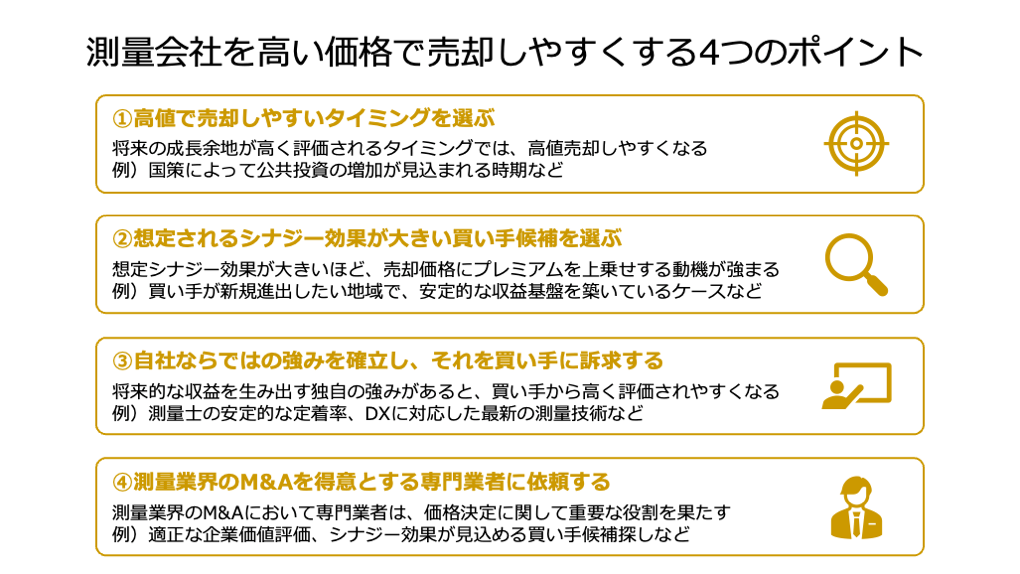

測量会社を高い価格で売却しやすくするには、以下4つのポイントを押さえることが効果的です。

以下では、それぞれのポイントをくわしく解説します。

M&Aは、自社の業績がピークに達した後ではなく、将来の成長余地が高く評価されるタイミング、あるいは業界全体の成長が進んでいるタイミングで実行することが望ましいとされます。

たとえば、国策によって公共投資の増加が見込まれる時期は、買い手側のM&A意欲と資金調達力が向上するため、売却に有利なタイミングとなります。

また、財務的なタイミングとしては、高額な測量機材・技術への投資が完了し、それらの減価償却費が減少傾向にあり、結果として利益率が改善し始めた時期を狙うことで、成長性が評価されやすくなります。

買い手にとって、M&A後に得られるシナジー効果(相乗効果)が大きいほど、売却価格にプレミアムを上乗せする動機が強まります。

このシナジー効果を具体的に示し、買い手の投資回収可能性を明確にすることが高値売却の可能性を高めます。

たとえば、売り手企業が安定的な地位を築いているエリアへの進出を買い手企業が検討している場合、買い手にとっては売り手企業を買収することで、単独で進出する場合よりも、迅速にそのエリアにおける収益を拡大しやすくなります。

つまり、売上面でのシナジー効果が発揮されると予想されるため、価格交渉を有利に進めやすくなります。

他にも、「高度な技術力を有するものの、販売網に弱みを有する測量会社(売り手)」と、「安定的な収益をもたらす既存顧客を多く抱えているものの、技術力に課題を持つ建設会社(買い手)」がM&Aを行うことで、双方が弱点をカバーし合い、売上面でのシナジー効果が見込めます。

そのため、期待されるシナジー効果の分だけ、より高い価格で売却できる可能性があると言えます。

測量会社の買収に際しては、収益性や財務の安定性のみならず、「売り手企業がどのような強みを持っているか」も重点的に確認されます。

特に、他の企業があまり持っていない独自の強みがあると、将来的な収益力につながるという前提ですが、買い手から高く評価されやすくなります。

なぜならば、自力で獲得するよりも、買収によって獲得する方が時間やコストを抑えられる可能性があるためです。

測量会社のM&Aでは、主に以下に挙げた要素が独自の強みとなり得ます。

上記に挙げたような強みを確立した上で、それを買い手企業にアピールし、価値を理解してもらうことにより、価格面で満足のいくM&A取引を行える可能性が高まります。

測量業界のM&Aでは、M&A自体の専門知識に加えて、測量業界に関する知見も求められます。

なぜならば、バリュエーションやデューデリジェンスにおいて、無形資産の価値やリスクを評価する際に業界知識が必要となるためです。

測量業界のM&Aを得意とする専門家であれば、高度な測量技術や人材等の価値を適正に評価し、インカムアプローチなどによる企業価値評価額へと反映できます。

また、測量業界の知見に基づいて、「どのような買い手候補であれば、大きなシナジー効果が期待できそうか」を判断するため、売り手企業を高く評価しやすい買い手候補の選定も期待できます。

こうした理由から、少しでも高い価格で測量会社のM&Aを行える可能性を高めたいならば、測量業界のM&A実績や知見が豊富、もしくは得意としている仲介会社やプラットフォームを活用することがおすすめです。

測量会社に関するM&A価格相場への理解が深まる売却・買収事例を4例解説します。

各事例について、売却手法や売却価格、売り手企業と買い手企業の経営成績・財務状態、M&Aの実施目的を解説します。

各事例をチェックすることで、「測量会社のM&Aにおける相場が実際どのくらいであるのか」を把握できます。

2024年10月、公開買付け(TOB)により、セコムとISフロンティアパートナーズが株式の23%を取得し、本件M&Aを実施しました。

TOBによる取得価額は約70億8,400万円です(3,310,480株×2,140円)。

企業名 | パスコ |

事業内容 | 航空測量、空間情報サービス |

主要な経営成績および財政状態 (2024年3月期) |

|

企業名 | セコム、ISフロンティアパートナーズ |

事業内容 |

|

セコムの主要な経営成績および財政状態 (2025年3月期) |

|

パスコは、セコムと伊藤忠商事からの経営資源の投入を受けることで、機動的かつ着実な経営施策の実行を果たし、国内公共部門の強化や国内民間部門の拡大などを図る目的で、本件のM&Aを実施しました。

※参照元:

株式会社パスコ株式に対する公開買付けの開始に関するお知らせ(セコム)

株式会社パスコ株式に対する公開買付けの結果に関するお知らせ(セコム)

2015年6月、株式譲渡により、大栄開発の株主が全株式を売却しました。

売却価格は12億6,000万円です。

企業名 | 大栄開発 |

事業内容 | 測量・設計や地質調査など |

主要な経営成績および財政状態 (2014年5月期) |

|

企業名 | ヤマウ |

事業内容 | コンクリート製品製造・販売 |

主要な経営成績および財政状態 (2015年3月期) |

|

両社は、それぞれが得意とする市場においてシナジー効果を創出し、さらなる事業の拡大や企業価値の向上を図るために、本件のM&Aを実施しました。

※参照元:

株式取得(子会社化)に関する株式譲渡契約書締結に関するお知らせ(ヤマウ)

2011年7月、株式譲渡により、基礎地盤コンサルタンツの株主が全株式を売却しました。

売却価格は7億円です。

企業名 | 基礎地盤コンサルタンツ |

事業内容 | 地質調査、建造物の計画や測量、調査、設計、施工管理など |

主要な経営成績および財政状態 (2011年3月期) |

|

企業名 | 長大 |

事業内容 | 建設コンサルティング事業など |

主要な経営成績および財政状態 (2018年9月期) |

|

長大は、技術提案力の向上により、相互の顧客基盤に対して従来以上に多様かつ高度なサービスを提供するために、本件のM&Aを実施しました。

※参照元:

基礎地盤コンサルタンツ株式会社の株式の取得(子会社化)に関するお知らせ(長大)

2010年10月、株式譲渡により、東武計画の株主が全株式を売却しました。

売却価格は10億円です。

企業名 | 東武計画 |

事業内容 | 測量業 |

主要な経営成績および財政状態 (2010年3月期) |

|

先ほど取り上げたパスコ(航空測量、空間情報サービス事業)

パスコは、両社の事業分野を補完することで、業容の拡充を図るために、本件のM&Aを実施しました。

※参照元:

M&Aサクシードでは、測量業をはじめとした建設会社の売却・M&A案件を掲載しています。

掲載されている案件の一例(2025年12月15日時点。新規募集を停止中のものも含む。)は以下です。

多数の測量士を抱えている測量会社や、実質無借金で健全性が高い測量会社など、多様な案件が掲載されています。

無料の会員登録を行い、各案件をクリックすることで、案件詳細(売却理由や希望譲渡金額など)を確認できます。

たとえば、画像一番左の案件は、以下のとおり詳細が登録されています。

業種 | 建設、土木、工事業 |

地域 | 関東地方 |

売上高 | 1億円~2億5,000万円 |

従業員数 | 11名〜20名 |

希望譲渡金額 | 1,000万円 〜 1,500万円 |

事業概要 | ▼事業内容 ・事業概要 ➀測量業務 基準点測量,現況測量,路線測量,河川・海岸測量,用地測量,地形測量,確定...(会員登録後に閲覧可能) |

業種詳細、売却での重視ポイント、売却理由、財務情報など | 会員登録後に閲覧可能 |

測量業などの建設会社の案件をお探しの方、測量業などの建設会社を売却したい方は、ぜひ以下をご参照ください。

最後に、測量会社におけるM&A相場との関連性が高い質問を4つ取り上げ、その回答を解説します。

測量会社の売却では、主に以下のメリットを期待できます。

測量会社の買収では、主に以下のメリットを期待できます。

測量会社のM&Aでは、主に以下3つの点に注意して取引を実行することが重要です。

1つ目は、従業員の引き継ぎです。

測量会社にとって技術者や有資格者は、収益を生み出す重要な資産であるため、M&A後のキーパーソンの離職を防ぐためのインセンティブ設計(報酬制度の改善やリテンションボーナスなど)をあらかじめ綿密に設計する必要があります。

2つ目は、登録や許認可の引き継ぎです。

測量業を行うためには、測量法の定めるところにより測量業者の登録を受ける必要があります(注)。

用いるM&A手法によって、測量業登録に関して必要となる手続きや、引き継ぎの可否が異なります。

専門的な知見が求められるため、かならず専門家の協力を得た上で判断や手続きを行うことが重要です。

3つ目は、簿外債務などのリスク精査です。

測量事業の買収では、帳簿に未記載の簿外債務や、将来的に債務となり得る偶発債務などを引き継ぐリスクがあります。

そのため、財務や税務、労務、法務、事業など、幅広い領域でデューデリジェンスを実施し、リスクを分析し、買収価格の修正や買収可否の判断を行うことが重要です。

測量会社のM&Aでかかる主な費用は、M&A専門業者(プラットフォームや仲介会社など)に支払う手数料です。

具体的に必要となる手数料の種類や料率などは、専門業者によって異なります。

主な手数料の種類と相場は以下のとおりです。

なお、成功報酬に関して、多くの専門業者では最低報酬額(数百万円程度)を設定しています。

最低報酬額を成功報酬額が下回った場合、最低報酬額の支払いが必要となります。

測量会社における売却価格の相場は、「年買法(営業利益の2~5年分)」や「簡易的なマルチプル法(EBITDAの3~8倍+現預金-有利子負債)」で目安が算出されます。

高値売却の可能性を高めるには、高値で売却しやすいタイミングを選ぶことや、自社ならではの強み(DXに対応した最新の測量技術など)を確立することなどが効果的です。

ただし、実際のM&Aでは、売り手企業と買い手企業の交渉で価格決定が行われるため、相場は参考程度に留めておくことが重要です。

売却前に「自社がどのくらいの価格で売却できそうか」を把握した上で、M&A専門家と協力しながら戦略的にM&Aの準備を進めることがおすすめです。

そうすることで、満足できる条件でM&Aを成立させやすくなるでしょう。

そんなときに、まず使えるのが「かいしゃ価値トレンド」。会社名を出さず・約30秒・無料で、同業の成約相場と買い手の傾向を確認できます。

.png&w=3840&q=75)