管工事業のM&A相場は?参考事例7選や案件一覧、売却・買収メリットを徹底解説

更新日:2026年07月05日

M&A・事業承継

- 監修者: 鈴木 裕太 (中小企業診断士)

当社はビジョナル(東証上場)

のグループ会社です

管工事業のM&A価格相場は、「時価純資産 + 営業利益 × 2〜5年分」や「EBITDA × 3〜8倍 + 現預金 - 有利子負債」といった計算式で算出できます。

ただし実際の売却価格は、企業価値評価の結果をベースに、売り手と買い手の交渉で決定されます。

また、価格決定にあたっては、人材や技術力、地域性なども考慮されます。

この記事では、管工事業のM&Aにおける相場の計算方法や、相場の参考となる売却・買収事例、高値売却の可能性を高めるポイントなどをくわしく解説します。

管工事業のM&Aを行う際に参考となる売却・買収価格の相場について、計算式を2つ紹介します。

また、売却価格が実際に決まる仕組みも解説します。

年買法(年倍法)は、企業が将来にわたって生み出す超過収益力(のれん代)を、時価純資産に加算して売却価格の相場を求める手法です。

中小管工事会社におけるM&Aでは、簡易的に相場を見積もる目的で利用されるケースが見られます。

管工事会社の時価純資産が7,000万円、営業利益が3,000万円、加算する年数を3年とする場合、M&A価格の相場は以下のように計算できます。

加算する営業利益の年数は、売り手企業が持つ顧客基盤、技術力、地域ブランドなどが、買収後も安定して超過収益を生み出し続けると見込まれる期間(のれんの持続性)に相当します。

たとえば、技術や顧客が特定の個人に強く依存している(属人化している)場合、その持続性が短いと判断され、加算年数は少なくなる傾向があります。

年買法は計算が簡単というメリットはあるものの、ファイナンスの根拠に基づいていないという欠点もあります。

そのため、実務では企業価値手法の1つであるマルチプル法を簡易的にしたものを用いて、管工事業の相場を算定するケースもあります。

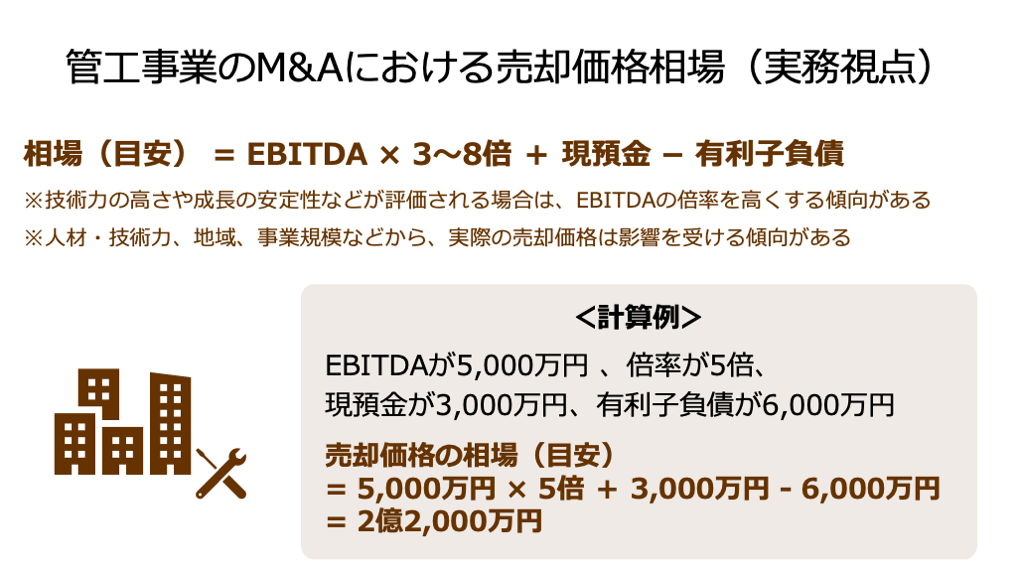

マルチプル法とは、類似する事業を行う上場企業の財務指標(EBITDAなど)をもとに算出したマルチプル(EV/EBITDA倍率など)を、評価対象企業の財務指標にかけることで、評価対象企業の企業価値(や株式価値)を算出する手法です。

事業内容が類似する企業の指標をベースにするため、客観性の高い評価結果を算出できる点がマルチプル法のメリットです。

このマルチプル法をもとに、以下の計算式を用いて管工事業のM&A価格相場を算出できます。

管工事会社のEBITDAが5,000万円、現預金が3,000万円、有利子負債が6,000万円であり、EBITDAの倍率を5倍に設定する場合、M&A価格の相場は以下のように計算できます。

なお、EBITDAの倍率は、売り手企業の収益安定性や成長性、買い手からの需要などによって変動します。

保有する無形資産の価値が高い管工事会社や、安定的に成長を続けている管工事会社などであれば、年数を多くする傾向があります。

管工事業のM&Aでは、一般的に企業価値評価(バリュエーション)を実施し、その評価額を基準に買い手と交渉することで最終的な売買価格が決定されます。

そのため、年買法や簡易的なマルチプル法で算出した相場は、参考データとしての活用に留める必要があります。

ただし、企業価値評価額についても、あくまで「客観的な指標」に過ぎません。

交渉過程では、シナジー効果の大きさや簿外債務の有無、人材・技術力、地域、事業規模など、さまざまな要素によって価格が左右されます。

次章では、管工事業のM&Aで特に注視すべき3つの要素(人材・技術力、地域、事業規模)を具体的に説明します。

管工事業の相場を計算式だけで割り出すのは難しく、「実際のところ、自社はいくらくらいで評価されるのだろう」と疑問に思う経営者の方も多いのではないでしょうか。まだ売却を具体的に決めていない段階であっても、まずは手軽に情報収集を始める方法があります。

東証プライム上場のVisionalグループであり、中小企業庁のM&A支援機関でもある株式会社M&Aサクシードでは、自社の市場価値を把握するためのサービスを提供しています。

まず、同社が運営する「かいしゃ価値トレンド」を使えば、業種や所在地、売上高を選ぶだけで、同業の成約相場や自社に関心を持つ企業の傾向が、会社名を出さずに約30秒・無料で確認できます。このサービスは、すでに1,000名以上(2026年6月時点)の経営者に利用されています。

さらに、相場を確認した後は、国内最大級の法人限定ハイクラスM&Aプラットフォーム「M&Aサクシード」を通じて、実際の買い手企業の反応を確かめることも可能です。こちらは事前の契約なし・書類提出なしの状態で、10,700社以上の利用中の買い手企業から直接オファーを受け取ることができます。現在、プラットフォーム上では公開中4,100件以上(累計21,000件以上)の案件が動いており、提携金融機関も80社以上にのぼります。2024年以降、プラットフォーム成約案件の約半数が譲渡金額1億円以上で成立しているというハイクラス実績もあり、異業種からの想定外のオファーによって新しいシナジーが生まれる事例も数多くあります。「売却を完全に決めてから動き出す」のではなく、まずは無料の相場チェックや届くオファーを見てから今後の経営の選択肢を考えてみるのも一つの方法です。

この章では、管工事業のM&A価格に影響を及ぼす主な3つの要素を解説します。

管工事業界では、技術力と人材が売却価格に大きな影響を与えます。

具体的には、以下のような要素が価格を底上げします。

管工事業界における地域性や市場環境は、企業の収益安定性と成長期待に直結するため、売却価格に大きな影響を与えます。

管工事業界のM&Aにおける売却価格相場は、企業の規模によって大きく傾向が分かれます。

売却価格は、数千万円から数億円の範囲に収まることが一般的です。

主に、地域密着型で特定の顧客層にサービスを提供する企業がこの価格帯に該当します。

全国的な事業展開や強固な安定収益基盤を持つ大手管工事企業の場合、取引価格は数十億円から数百億円に達するケースもあります。

管工事業の企業価値評価では、一般的に「マーケットアプローチ」、「コストアプローチ」、「インカムアプローチ」の3手法を、状況に応じて使い分けたり、併用したりします。

この章では、各アプローチの概要、メリット、デメリット、主な手法を解説します。

マーケットアプローチは、市場の情報を基に価値評価する手法です。

コストアプローチは、企業の貸借対照表を基に、資産から負債を差し引いた純資産価値を評価する手法です。

インカムアプローチは、評価対象会社が将来生み出すと予測されるキャッシュフローや収益を基に価値を評価する手法です。

管工事業の会社や事業を高値で売却するためのポイントを5つ解説します。

M&Aの検討を開始する前に、「なぜ売却するのか(後継者問題解消、事業承継、創業者利益の獲得など)」という目的と、売却後の事業(従業員の雇用継続や事業の方向性)に関する戦略を明確にしておくことが重要です。

目的が明確であれば、買い手候補の選定や価格交渉における基準も定まり、高値売却の成功率が高まります。

買収後に実現できるシナジー効果が大きいほど、買い手には「コストが高くても買収したい」というインセンティブが働きやすくなります。

そのため、シナジー効果が大きくなる可能性が高い買い手候補を選ぶことが、高値で管工事の会社・事業を売却できる可能性は高まります。

具体的には、以下のような買い手候補であれば、シナジー効果が大きくなる可能性があります。

買い手企業は、売り手企業の現時点における収益性や、将来における収益を生み出す源泉である無形資産の価値などを重点的にチェックします。

そのため、収益性や無形資産の価値を強化することで、買い手からの評価を高め、高値での売却につながる可能性があります。

具体的には、以下のような施策が効果的です。

また、確立した強みをリスト化するなどして、買い手企業に対して魅力的にアピールすることも重要です。

企業価値は、将来の成長期待に基づいて評価されます。

そのため、事業や市場自体の成長性が高いタイミングを選ぶことで、買い手企業から高値での売却を承諾してもらいやすくなります。

具体的に、主に以下のようなタイミングであれば、売却に適している傾向があります。

上記に加えて、経営者の健康状態なども考慮しつつ、M&Aの準備を進めていくことが重要です。

管工事業のM&Aは、建設業許可、入札参加資格、完成工事会計といった専門的な知識を要します。

そのため、管工事業のM&Aを得意(実務経験がある、業界の専門知識がある)とする専門業者に相談・依頼することが重要です。

管工事業のM&Aが得意なM&A仲介会社やプラットフォームなどを利用することで、以下のメリットが期待できます。

上記の効果により、相場よりも高い価格で管工事の会社・事業を売却できる可能性が高まります。

この章では、管工事業の買収価格算定、およびM&A後の事業運営で失敗しないためのポイントを3つ紹介します。

買収後に想定外の損失を回避し、期待されるシナジー効果を実現するためには、デューデリジェンス(DD)を通じて潜在的なリスクを徹底的に洗い出し、その内容を踏まえて買収価格を修正したり、事業運営の方針を検討したりすることが重要です。

特に管工事業では、以下の要素を重点的に調査することが不可欠です。

買収資金を回収し、かつM&Aによる利益を最大化できる可能性を高めるには、入念なPMI(Post Merger Integration:買収後の統合プロセス)の計画・実行が不可欠です。

PMIでは、経営管理の体制や人事・労務制度、ITシステム、企業文化などの統合を図ります。

PMIが円滑に進むことで、買収した管工事事業・会社とのシナジー効果が想定通り(またはそれ以上)生み出されることが期待できます。

管工事業のM&Aでは、以下のポイントを押さえたPMI計画の策定・実行が求められます。

管工事業における買収の成否は、売り手企業が持つ「人的資本」と「顧客基盤」をどれだけ維持できるかにかかっています。

優秀な人材や安定的な収益をもたらす取引先との契約が打ち切りになると、収益性が低下し、想定していたシナジー効果を得られなくなるリスクが高まります。

こうした事態を防ぐためにも、以下に挙げたような対策によって従業員や取引先を問題なく引き継ぎ、契約を継続できるように努めることが重要です。

管工事業におけるM&A価格相場への理解を深めたい方に向けて、参考となる売却・買収事例を7例解説します。

事例ごとに活用されたM&A手法や売却金額、売り手および買い手企業の経営成績、M&Aの目的を紹介します。

事例を把握することで、「管工事の事業や会社がどの程度の価格で売却されているのか」を把握できます。

2025年10月、株式譲渡の手法を用いて、共新電設工業の株主が株式の全部を売却しました。

売却価格は4億2,000万円です。

企業名 | 共新電設工業 |

事業内容 | 管工事業、電気通信工事業、電気工事業、太陽光発電事業 |

主要な経営成績および財政状態 (2025年5月期) |

|

企業名 | Cross Eホールディングス |

事業内容 | 建設および機械設置工事事業、ファシリティマネジメント事業 |

主要な経営成績および財政状態 (2025年9月期) |

|

Cross Eホールディングスは、事業規模の拡大や事業ポートフォリオの拡充を目的に、本件のM&Aを行いました。

※参照元:

共新電設工業株式会社の株式取得(完全子会社)に向けた 基本合意書締結に関するお知らせ(Cross Eホールディングス)

株式取得(完全子会社)に関する株式譲渡契約締結のお知らせ(Cross Eホールディングス)

2025年9月期 決算短信〔日本基準〕(連結)(Cross Eホールディングス)

2023年1月、株式譲渡の手法により、葵電気工業の株主が株式の全部を売却しました。

売却価格は2億8,300万円です。

企業名 | 葵電気工業 |

事業内容 | 管工事業(給排水衛生、空気調和設備) |

主要な経営成績および財政状態 (2022年2月期) |

|

企業名 | 日本エコシステム |

事業内容 | 交通インフラ事業や環境事業、ファシリティ事業など |

主要な経営成績および財政状態 (2023年9月期) |

|

日本エコシステムは、公共サービス領域における、ファシリティに関する事業でのサービス提供範囲の拡大と、業容拡大による新規取引先開拓を目的に、本件のM&Aを行いました。

※参照元:

株式取得(子会社化)に関する株式譲渡契約締結のお知らせ(日本エコシステム)

2023年9月期 決算短信〔日本基準〕(連結)(日本エコシステム)

2023年12月、株式譲渡の手法により、日建の株主が株式の全部を売却しました。

売却価格は30億円です。

企業名 | 日建 |

事業内容 | 空調・給排水管などの管工事 |

主要な経営成績および財政状態 (2023年3月期) |

|

企業名 | 北陸電気工事 |

事業内容 | 設備工事業(電気工事、管工事、配電設備等の電力供給設備に係わる電気工事の請負施工など) |

主要な経営成績および財政状態 (2023年3月期) |

|

北陸電気工事は、関東方面での商圏拡大を目的に、本件のM&Aを行いました。

※参照元:

株式取得(子会社化)に向けた株式譲渡契約締結のお知らせ(北陸電気工事)

2023年3月期 決算短信〔日本基準〕(連結)(北陸電気工事)

2022年5月、株式譲渡の手法により、サニーダの株主(親会社である中小企業ホールディングス)が株式の全部を売却しました。

売却価格は、債務超過であることや直近3期において経常損失であることなどを踏まえて、備忘価格である99万2,000円となりました。

企業名 | サニーダ |

事業内容 | 給排水管の衛生診断・設備工事・更生工事など |

主要な経営成績および財政状態 (2021年3月期) |

|

企業名 | 邦徳建設 |

事業内容 | 総合建設業 |

主要な経営成績および財政状態 (2021年2月期) |

|

親会社である中小企業ホールディングスは、サニーダの業績悪化を受けて、取引顧客との関係維持を図れる買い手企業との本件のM&Aを行いました。

※参照元:連結子会社の異動(株式譲渡)及び特別損失の計上に関するお知らせ(中小企業ホールディングス)

2015年5月、株式譲渡の手法により、昇建設の株主(親会社であるビューティ花壇)が株式の全部を売却しました。

売却価格は3億3,500万円です。

企業名 | 昇建設 |

事業内容 | 土木・管工事一式請負 |

主要な経営成績および財政状態 (2014年7月期) |

|

企業名 | 西部電気工業 |

事業内容 | 情報通信工事業、ソリューション事業など |

主要な経営成績および財政状態 (2025年3月期) |

|

親会社であるビューティ花壇は、子会社の売却によって財務面を改善するために、本件のM&Aを行いました。

※参照元:

2015年3月、TOB(公開買付け)の手法により、北陸電力が北陸電気工事株式の一部(19.75%)を取得しました。

TOBによる取得価額は、約39億1,900万円です。

企業名 | 北陸電気工事 |

事業内容 | 管工事や電気工事、土木工事など |

主要な経営成績および財政状態 (2014年3月期) |

|

企業名 | 北陸電力 |

事業内容 | 北陸3県及び岐阜県の一部への電気供給事業など |

主要な経営成績および財政状態 (2014年3月期) |

|

北陸電力は、自社が有するエネルギー事業のノウハウと、北陸電気工事が有する豊富な設備工事実績に基づく高い提案力・技術力を融合することにより、顧客に対する最適なソリューションサービスの提供を図る目的で、本件のM&Aを行いました。

※参照元:

北陸電気工事株式会社株式に対する公開買付けの開始について(北陸電力)

北陸電気工事株式会社株式に対する公開買付けの結果及び 子会社の異動について(北陸電力)

2014年7月、第三者割当増資の手法により、武蔵野工業が新規発行株式を売却しました。

売却価格は7億円です。

企業名 | 武蔵野工業 |

事業内容 | 管工事(給排水)を含む設備工事業 |

主要な経営成績および財政状態 (2013年3月期) |

|

企業名 | サンテック |

事業内容 | 屋内電気設備工事や送配電線設備工事など |

主要な経営成績および財政状態 (2016年3月期) |

|

サンテックは、空調管工事部門の新規案件獲得や、電気設備工事事業への参入機会獲得などを目的に、本件のM&Aを行いました。

※参照元:

M&Aサクシードでは、管工事業をはじめとした建設会社の売却・M&A案件を掲載しています。

掲載されている案件の一例(2025年12月6日時点。新規募集を停止中のものも含む。)は以下です。

大手との取引がある管工事会社や、多数の建設業許可を保有する管工事会社など、多様な案件が掲載されています。

会員登録を無料で行い、各案件をクリックすると、希望譲渡金額や売却理由などの詳細をチェックできます。

たとえば、画像一番左の案件は、詳細が以下のとおり登録されています。

業種 | 建設、土木、工事業 |

地域 | 中部地方 |

売上高 | 2億5,000万円~5億円 |

従業員数 | 6名〜10名 |

希望譲渡金額 | 2億5,000万円 〜 99億9,999万9,999円 |

事業概要 | 【案件概要】 ■事業内容:一般管工事業 ■所在地:東海地方 ■役職員数:5〜10名 ■スキーム:株式100%譲渡 ■売却理由:後継者不在・企業の更なる発展の為 ■売却希望価額:250百万円以上 ...(会員登録後に閲覧可能) |

業種詳細、売却での重視ポイント、売却理由、財務情報など | 会員登録後に閲覧可能 |

管工事業などの建設会社の案件をお探しの方、防水工事業などの建設会社を売却したい方は、ぜひ以下をご参照ください。

管工事業を売却するメリットとデメリットには、価格や相場算定との関連性が高いものもあります。

この章では、管工事業を売却するメリットとデメリットを説明します。

主なメリットは以下の5点です。

M&Aによる売却益(創業者利益)を獲得できます。

獲得した資金は、リタイア後の生活や、新たな事業への投資に回せます。

中小企業の経営者が負っているケースの多い、金融機関からの借入に対する個人保証は、M&Aにより解除してもらえることが多いです。

これにより、経営のプレッシャーから解放され、心身ともに余裕を持つことができます。

後継者がいない場合でも、信頼できる買い手に事業を引き継ぐことで、長年培ってきた技術や顧客基盤を消滅させることなく、従業員の雇用を維持できます。

大手グループの傘下に入ることで、資本力や信用力が向上し、大規模な工事案件の受注が可能になったり、経営資源(資材の共同仕入れなど)を共有することで安定した成長を目指したりできます。

電気工事や建築工事など、類似業種の買い手と統合することで、顧客に対して設計から施工、メンテナンスまでを一貫して提供できる体制が整い、事業価値の向上につながります。

以下3つのデメリットに注意が必要です。

売り手企業の規模が非常に小さい、特定の地域にしか事業基盤がない、または簿外債務などのリスクが大きいなどの場合、希望する買い手を見つけられないリスクがあります。

市場の状況や自社のリスク要因によっては、当初想定していた価格や条件(特に従業員の処遇など)で合意できないこともあります。

M&Aによって会社ごと売却すると、買い手企業が自社の株式(経営権)を持ちます。

買い手企業の意向に沿った経営を求められることで、これまで通り自由に経営できなくなるリスクがあります。

買収価格算定に際しても、管工事業のM&Aを実施するメリットとデメリットを理解しておくことが重要です。

この章では、管工事業の会社・事業を買収するメリットとデメリットをお伝えします。

主なメリットは以下の4点です。

M&Aにより、必要な建設業許可、技術者、顧客基盤、実績といった経営資源を一度に獲得できるため、新規事業への参入や事業エリアの拡大を、ゼロから行うよりも遥かに短期間で実現しやすくなります。

前述のとおり、M&Aでは人材や技術も一括でまとめて確保できます。

そのため、人材不足や技術力不足といった課題を解決し、利益率や競争優位性などを高められる可能性があります。

買収先との資材共同仕入れ、営業ノウハウの共有、管理部門の統合などにより、コスト削減や売上増加といったシナジー効果が発揮され、市場における競争優位性を高めることができます。

電気設備工事や土木工事といった隣接する業界の企業を買収することで、多角化経営を実現できます。

それにより、収益減少のリスク軽減や売上拡大といった効果が見込めます。

下記3つのデメリットに注意が必要です。

買収後のPMI(買収後統合)プロセスにおいて、売り手企業が持つ独自の企業文化や働き方が、買い手企業と大きく異なる場合、従業員の不満や離職を招き、統合が難航することもあります。

デューデリジェンスで見抜けなかった未払残業代や訴訟リスク、環境債務などの簿外債務を承継するリスクがあります。

また、事業に不要な固定資産などを引き継ぐことで、買収後のコストが増大する可能性もあります。

買収時に支払った価格(のれん代)が、PMIの失敗や予想外のリスク発生により、将来の収益として実現できなかった場合、のれんの減損処理を余儀なくされ、多額の損失を被るリスクがあります。

最後に、防水工事業のM&A相場に関連する4つの質問とその回答を紹介します。

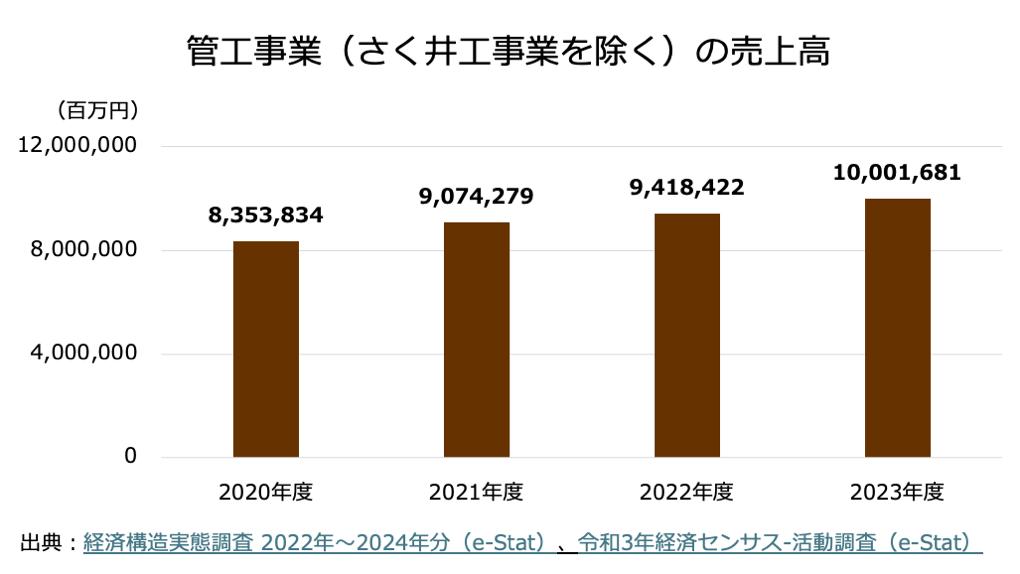

管工事業(さく井工事業を除く)の売上高(市場規模)は以下のとおり推移しています。

なお、それぞれの売上高は調査年の前年分です。

直近においては、一貫して管工事業の市場規模は拡大していると言えます。

※参照元:

M&A専門業者の大半は、小規模なM&Aでも成功報酬を確保するために、最低手数料を設定しています。

中小企業庁の資料では、最低手数料の中央値は500万円であると示されています。

※参照元:M&A支援機関登録制度実績報告等について(中小企業庁)

M&Aでかかる費用は、主に「仲介手数料」、「税金」の2種類です。

仲介手数料としては、事前相談料や着手金、中間報酬、成功報酬などがかかり、専門業者によって手数料体系は異なります。

税金に関しては、M&Aスキームにより課税の仕組みが異なります。

たとえば個人株主による株式譲渡では約20%(原則)の税金、事業譲渡では約30〜40%の税金が課税されます。

どのような手数料や税金がかかるかは状況ごとに異なるため、税理士やM&A仲介会社などの専門家に相談することがおすすめです。

管工事業のM&Aは、主に仲介会社またはプラットフォームに相談することが一般的です。

仲介会社は、専門家がM&Aの全プロセスをサポートする点が強みです。

一方でプラットフォームは、比較的低コストで、かつ直接M&Aの相手企業を探せる点が強みです。

目的や予算などに応じて、最適な専門業者に相談することがおすすめです。

管工事業のM&Aにおける価格相場は、年買法や簡易的なマルチプル法といった評価手法で算出できます。

ただし、最終的な価格は、人材・技術力といった人的資本の価値、そして買い手が享受できるシナジー効果の大きさなどに左右されます。

売り手側は、優秀な技能者の確保等により、高い価格で売却できる可能性を高めることが可能です。

一方で買い手側は、デューデリジェンスで潜在的なリスクを徹底的に洗い出し、PMIを早期に実行することで、買収費用を回収できなくなるといった事態を回避しやすくなります。

管工事業に特有の複雑性を乗り越え、適正な価格と条件でM&Aを成功させるためには、建設業のM&Aを得意とするM&A専門家への相談がおすすめです。

そんなときに、まず使えるのが「かいしゃ価値トレンド」。会社名を出さず・約30秒・無料で、同業の成約相場と買い手の傾向を確認できます。

.png&w=3840&q=75)