【2025年最新】土木M&Aの相場はいくら?売却・買収の参考事例も解説

更新日:2026年07月13日

M&A・事業承継

- 監修者: 鈴木 裕太 (中小企業診断士)

当社はビジョナル(東証上場)

のグループ会社です

土木工事業のM&A相場は、「時価純資産+営業利益×2〜5年分」や「EBITDA×3〜8倍+現預金-有利子負債」という計算式で算出されます。

ただし、実際の売却・買収価格は、企業価値評価の結果を基準とした交渉で決定されます。

本記事では、土木工事業M&Aの売買価格相場を、最新の動向に基づいて専門的に解説します。

また、価格を高めて売却する可能性を高めるポイントや、買い手側の価格決定精度や成功可能性を高めるポイント、2025年における土木工事業の最新M&A事例などもくわしく説明します。

はじめに、土木工事業のM&Aにおける売却・買収価格相場の計算式と、価格決定の仕組みを解説します。

年買法(年倍法)とは、時価純資産に営業利益の複数年分(2〜5年分)を加算することで、売却・買収価格の相場を算定する手法です。

この手法では、以下の式で簡易的に土木工事業のM&A価格相場を算出します。

時価純資産は、企業の時価資産から時価負債を差し引いた残りであり、会社を清算した際に株主へと戻る最低限の価値を表します。

一方で営業利益の2〜5年分は、無形資産(のれん)の価値を表し、財務諸表には現れないブランド、技術、人材などが該当します。

加算する年数が多いほど、無形資産の価値が高いと判断できます。

たとえば、時価純資産:7,000万円、営業利益:5,000万円である土木工事会社について、3年分の営業利益をのれん代として加味する場合、M&Aの価格相場は下記のとおり算出されます。

簡易的に計算できる点が年買法のメリットです。

ただし、相場算出の仕組みがファイナンス理論に基づいていないため、算出価格が実態と大きく乖離するおそれがあります。

以上を理由に、企業価値評価手法であるマルチプル法を簡易的にしたものを用いて、相場を算定するケースが近年では増えています。

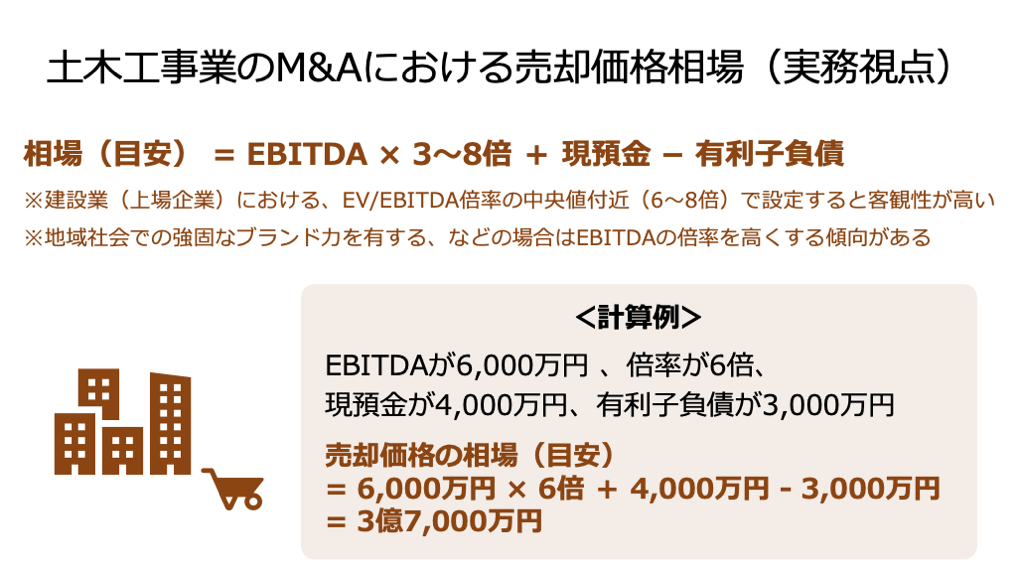

簡易的なマルチプル法(倍率法)では、EBITDAの3〜8倍分に現預金を加算し、有利子負債を差し引くことで、M&Aの価格相場を算出します。

計算式は以下のとおりです。

EBITDAは「利払前・税引前・償却前利益」を表し、「営業利益+減価償却費」で簡易的に計算されます。

EBITDAの倍率は売り手企業に対するニーズや事業の成長性、安定性などをもとに決定します。

上場企業の全業種平均は約6~8倍ですが、非上場企業なども含めたボリュームゾーンは3~5倍です。

なお、建設業(上場会社のみ)におけるEV/EBITDA倍率の中央値は7.2倍(注)であるため、簡易的に6〜8倍程度で設定すると、ある程度は客観性のある相場を算定できるでしょう。

たとえば、EBITDA:6,000万円、現預金:4,000万円、有利子負債:3,000万円の土木工事会社について、EBITDAの倍率を6倍に設定した場合、M&Aの価格相場は下記のとおり算出されます。

この手法は、事業内容が類似する上場企業をもとにEV/EBITDA倍率を算出し、その倍率を評価対象会社のEBITDAにかけることで、その企業のEV(企業価値)を算出するマルチプル法の原理に基づいています。

そのため、年買法よりも市場を反映し、客観性の高いM&Aの価格相場を算出できます。

とはいえ、土木工事会社の最終的なM&A価格は買い手企業との交渉で決定されますので、参考データとして活用することが望ましいです。

前述のとおり、実際の売買価格は交渉で決定されます。

交渉の際には、売り手企業に対して行われる企業価値評価の結果を基準とすることが一般的です。

ただし、企業価値評価の結果のみならず、以下に挙げた要素も価格決定に影響を与えます。

上記は一例であり、買い手のM&Aに対する緊急度合いや想定されるシナジー効果など、多様な要素が価格交渉に影響を及ぼします。

企業価値評価(バリュエーション)は、売り手と買い手が売買価格を決定するための基準を算出する目的で行われます。

土木工事業のM&Aでは、コスト、マーケット、インカムという3つのアプローチが状況に応じて使い分けられます。

コストアプローチは、企業が保有する資産と負債に着目し、その差額である純資産価値を基準に、企業価値評価する手法です。

時価純資産法が挙げられます。

簿価で計上されている資産・負債を時価に修正し、そこから算出した時価純資産額を株式価値とする手法です。

前述した「年買法」は、時価純資産に営業利益の数年分を足し合わせる手法であるため、時価純資産法をアレンジしたものであるといえます。

マーケットアプローチは、類似する上場企業や市場などを参考に、企業価値を算定する手法です。

類似会社比較法(マルチプル法)が挙げられます。

評価対象企業と事業内容が類似する上場企業を選定した上で、その企業のEBITDAや純利益などの財務指標に対する株式価値や企業価値の倍率(マルチプル)を算出し、評価対象企業に適用する手法です。

インカムアプローチは、評価対象企業が将来生み出すと期待されるキャッシュフローや利益に基づいて、企業価値を算定する手法です。

DCF法(ディスカウンテッド・キャッシュフロー法)が挙げられます。

企業が将来にわたって生み出すフリーキャッシュフローを予測し、その現在価値を適切な割引率(WACCなど)で割り引いて企業価値を算定する手法です。

土木工事業の売却を高値で行える可能性を高める7つのポイントを解説します。

過去数年間の収益性の安定と改善を図ることで、買い手企業から見た将来キャッシュフロー予測の信頼性が高まるため、インカムアプローチ評価で有利に働きます。

また、自己資本比率の改善や現預金の積み増しといった施策によって財務の安全性を高めることで、買収リスクの低い企業として評価され、相場以上の価格を引き出しやすくなります。

土木工事業のM&Aにおいて、価格に大きく影響するのが「無形資産」です。

以下に挙げたような無形資産の強みを確立することで、より高い価格で土木工事業を売却できる可能性は高まります。

最新鋭の重機、特定工事に必要な専門機材、立地の良い土地・建物などの有形資産を確保することで、安定的な収益を生み出す源泉として評価され、高値での売却可能性が高まりやすいです。

ただし、老朽化していてすぐに更新が必要な設備があると、逆にマイナス評価を受けるリスクが高まるため注意です。

M&Aの最終段階にて行われるデューデリジェンス(DD)で問題点が発覚すると、価格交渉で不利になるか、最悪の場合M&Aが破談にいたるリスクがあります。

こうしたリスクを軽減するために、あらかじめ以下の対策を講じておくことが求められます。

経営事項審査(経審)の総合評定値(P点)は、公共工事の入札参加資格の有無やランクを決定する、土木工事業特有の最重要指標です。

P点を高めることで公共工事の受注機会が増えるため、将来的な収益性を担保する強力な要素として、買い手から高い評価を受けやすくなります。

専門家の知見を借りた上で、あらかじめ経営事項審査の点数を高めてからM&Aを行うことがおすすめです。

建設業(特に土木工事業)の市場が成長しているタイミングや、自社事業の業績に関する成長度合いが高いタイミングであるほど、買い手からのニーズが高まる傾向があるため、高値での売却可能性は高まります。

ただし、M&Aを決断してから、買い手を見つけたり、交渉が成立したりするまでにはある程度の時間を要します。

したがって、成長性が高まってきたら早めのタイミングでM&Aに着手することがおすすめです。

買い手候補が、自社の技術や事業基盤を活かすことで、独力では達成できない大きな相乗効果(シナジー)を見込める場合、評価額が高くなりやすいです。

たとえば、自社が有する特定の技術を買い手が確保することで、経営課題を解決し、大きな売上拡大効果が見込めるケースでは、「多少高くても買収したい」というインセンティブが働き、価格交渉を有利に進めやすくなります。

土木工事業の買収において、価格決定の精度や成功する可能性を高めるポイントを3つ解説します。

土木工事業のM&Aにおいて最も大きなリスクの一つが、買収後における従業員(職人)の離職です。

土木工事業の収益性や競争優位性は、現場で働く人材に依存する部分が大きいです。

そのため、従業員の離職が相次ぐと、収益性や競争優位性が低下し、買収資金を回収できなくなるリスクが高まります。

こうしたリスクを防ぐには、M&A実行前の交渉段階から買収後にいたるまで、以下の点に配慮することが重要です。

土木工事業界では、経営者や熟練技能者などを中心に、取引先や下請企業等とのネットワークを築いていることも少なくありません。

そのため、経営主体の変更やキーマンの離職などに伴い、取引先が契約の打ち切りを申し出てくるリスクがあります。

取引先との契約打ち切りは、仕入や案件受注などに悪影響を及ぼし、収益の低下を招くおそれがあるため、慎重な対策が求められます。

具体的には、以下のような対策が効果的です。

買い手側は、価格決定の妥当性と、M&A後に引き継ぐリスクを正確に把握するために、デューデリジェンス(DD)を徹底しなければなりません。

特に土木工事業においては、一般的なDDの調査事項に加えて、以下要素の調査も必要です。

上記の調査によってリスクが洗い出されたら、必要に応じて買収金額の調整や買収自体の見直しなどを図りましょう。

この章では、土木工事業のM&A価格相場に関して理解を深めるのに役立つ事例を4例紹介します。

各事例における売却手法や譲渡金額、売り手と買い手企業の経営成績、M&Aの目的を解説します。

事例の確認により、「どのくらいの価格で土木工事業のM&Aが実施されているのか」を理解しやすくなります。

なお、本章では2025年に実施された事例を紹介していますので、土木工事業M&Aに関する最新動向を把握したい方はぜひ参考にしていただけますと幸いです。

2025年9月、公開買付け(TOB)の手法を用いて、大成建設が東洋建設株式の61.81%を取得し、本件M&Aを実施しました。

TOBによる取得価額は1,020億3,400万円です。

企業名 | 東洋建設 |

事業内容 | 総合建設業(建築、海上・陸上土木) |

主要な経営成績および財政状態 (2025年3月期) |

|

企業名 | 大成建設 |

事業内容 | 土木事業、建築事業など |

主要な経営成績および財政状態 (2025年3月期) |

|

大成建設は、国内土木事業や国内建築事業などをはじめとして、幅広い領域で東洋建設とのシナジー効果が創出されると判断し、本件のM&Aを実施しました。

※参照元:

大成建設株式会社による当社株式に対する公開買付けに関する賛同の意見表明及び応募推奨のお知らせ(東洋建設)

大成建設株式会社による当社株式に対する公開買付けの結果、親会社及びその他の関係会社の異動、並びに主要株主である筆頭株主の異動に関するお知らせ(東洋建設)

2025年3月期 決算短信〔日本基準〕(連結) (大成建設)

2025年9月、公開買付け(TOB)の手法を用いて、インフロニア・ホールディングスが三井住友建設株式(議決権)の80.61%を取得し、本件M&Aを実施しました。

TOBによる取得価額は758億7,800万円です。

企業名 | 三井住友建設 |

事業内容 | 土木工事、建築工事事業 |

主要な経営成績および財政状態 (2025年3月期) |

|

企業名 | インフロニア・ホールディングス |

事業内容 | インフラの企画提案、設計、建設、運営・維持管理など、あらゆる建設サービスの提供 |

主要な経営成績および財政状態 (2025年3月期) |

|

インフロニア・ホールディングスは、経営リソースの連携による事業機会の拡大やDX・技術開発、ガバナンス体制の強化、人材育成の共同推進などを図ることを目的に、本件のM&Aを実施しました。

※参照元:

インフロニア・ホールディングス株式会社による当社株式に対する公開買付けの開始(三井住友建設)

インフロニア・ホールディングス株式会社による当社株式に対する公開買付けの結果(三井住友建設)

2025年3月期 決算短信〔IFRS〕(連結)(インフロニア・ホールディングス)

2025年10月、株式譲渡の手法を用いて、小川建設株主が51%の株式を売却し、本件M&Aを実施しました。

売却価格は40億円です。

企業名 | 小川建設 |

事業内容 | 土木、建築その他建設工事の請負など |

主要な経営成績および財政状態 (2024年12月期) |

|

企業名 | プロパスト |

事業内容 | 総合不動産のデベロッパー事業 |

主要な経営成績および財政状態 (2025年5月期) |

|

プロパストは、建設会社としての機能拡充により、さらなる成長を実現する目的で、本件のM&Aを実施しました。

※参照元:

株式会社小川建設の株式取得(子会社化)に関するお知らせ(プロパスト)

2025年5月期 決算短信〔日本基準〕(非連結)(プロパスト)

2025年10月、株式譲渡の手法を用いて、海津建設株主が全株式を売却し、本件M&Aを実施しました。

取得価額は非公開ですが、信和の直前連結会計年度末日における連結純資産の15%未満であるとのことです。

また、取得価額は収益還元法、倍率法、修正時価純資産額法による評価を参考に決定されています。

企業名 | 海津建設 |

事業内容 | 土木建築請負,設計施工など |

主要な経営成績および財政状態 (2025年6月期) |

|

企業名 | 信和 |

事業内容 | 建設用の仮設資材や物流機器の製造・販売 |

主要な経営成績および財政状態 (2025年3月期) |

|

信和は、海津建設が有する型枠・土木工事のノウハウを獲得することで、建設現場に対してより一体的かつ広範なサービスを提供することなどを目的に、本件のM&Aを実施しました。

※参照元:

土木工事業の会社や事業を売却するメリットとデメリットには、価格決定や相場に関連するものもあります。

そこで、この章では土木工事業の会社や事業を売却するメリットとデメリットを解説します。

以下の4点がメリットです。

M&Aにより、経営者や会社は土木工事業の売却利益を獲得できます。

新しい事業や既存事業への投資を図ったり、プライベートの充実化を図ったりすることが可能です。

後継者がいない場合でも、会社を第三者に売却することで、従業員の雇用や長年培ってきた技術、顧客との関係を維持し、事業を存続させることができます。

単に廃業する場合と比べて、手元に残る現金を増やせる上に、社会や従業員、取引先等にとってもメリットが大きいでしょう。

大手グループの傘下に入ることで、資本力や信用力が強化され、資金調達が容易になります。

また、大手グループの営業力や経営ノウハウを活用することで、より大規模な案件への参画や、独力では難しかった収益の安定化、成長の加速が見込めます。

経営者がM&Aを通じて引退する場合、金融機関からの借入に対する個人保証や、経営者としての重いプレッシャーから解放されます。

これにより、プレッシャーや資金的不安を感じずに、リタイア後の生活を過ごせます。

また、個人保証やプレッシャーから解放された上で、引き続き経営者として残り、土木工事業の発展に注力することも可能です。

以下の3点がデメリットです。

すべての企業に買い手が見つかるわけではありません。

収益性が低い、簿外債務が多い、経審点数が低い、あるいは特定の地域に特化しすぎているといった要因があると、買い手が見つからなかったり、売却までに時間がかかったりするリスクがあります。

売り手は感情的な価値や過去の苦労を価格に含めたいと考えがちですが、買い手が評価するのは「将来生み出される経済的価値」です。

企業価値評価の結果、期待していた相場価格での売却が実現しない可能性もあります。

M&Aの事実が公開されるタイミングや、その後の経営方針によっては、従業員や取引先、地域社会から反発を受けるおそれがあります。

こうしたリスクを防ぐために、情報管理とコミュニケーション戦略を慎重に進めることが求められます。

買収価格決定に際しても、あらかじめ土木工事業のM&Aにおけるメリットとデメリットを理解しておくことが重要です。

この章では、土木工事業の会社や事業を買収するメリットとデメリットを解説します。

以下の3点がメリットです。

土木業界の深刻な課題である人材不足に対し、M&Aは資格者や熟練技能者を一度にまとめて確保できる迅速な解決策となります。

単に人数を増やすだけでなく、技術力という競争優位性の獲得にもつながります。

建設業許可、公共工事の実績、優良な取引先、地域での営業基盤、そして即戦力となる重機や設備といった多種多様な資産を、個別に獲得するよりも短期間でまとめて取得することが可能です。

買収元と買収先の強みを組み合わせることで、新たな技術開発、販路の拡大、購買力の強化、管理部門の統合によるコスト削減など、相乗効果(シナジー)を創出できます。

その結果、独力で事業を進める場合と比較して、より短期間で売上拡大やコスト削減による利益率向上などを見込めます。

以下の3点がデメリットです。

M&Aでは、多額の買収資金や仲介手数料などの初期投資が必要です。

M&A後の事業統合が遅れたり、想定したシナジー効果が得られなかったりすると、資金繰りの悪化を招くリスクがあります。

デューデリジェンスが不十分な場合、帳簿に記載されていない簿外債務(未払残業代、訴訟リスク、引当金不足など)や、不要な資産まで引き継いでしまい、M&A後の経営を圧迫するリスクがあります。

改正建設業法により承継認可制度が導入されましたが、すべてのM&Aスキームやケースで無条件に許可が承継されるわけではありません。

たとえば、同一業種内で一般建設業と特定建設業の許可区分が混在する形での承継は認められず、事前の許可取り下げなどの対策が必要となります。

土木工事業のM&Aに関して、経営者の方が気になるトピックをQ&A形式で4つ解説します。

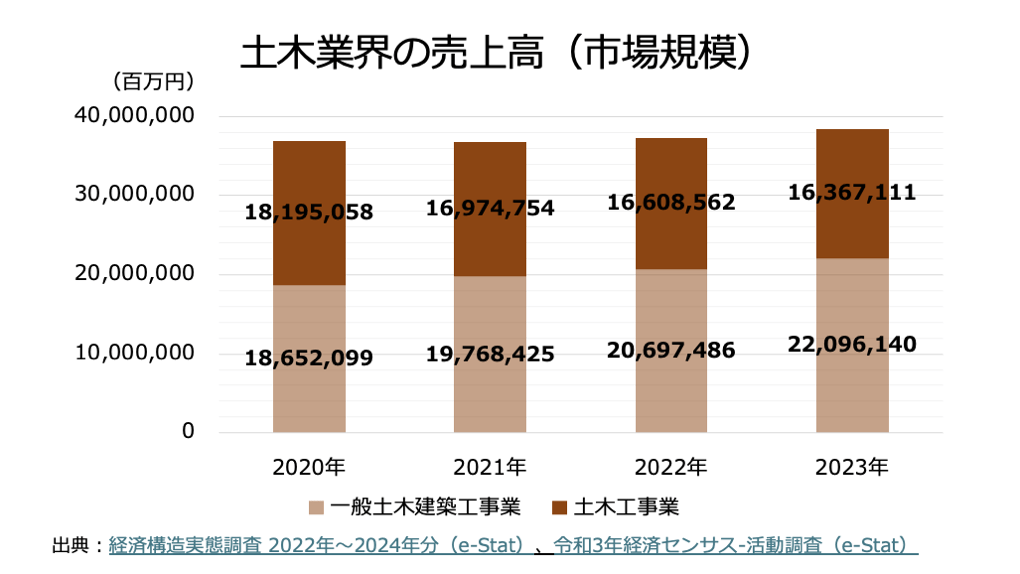

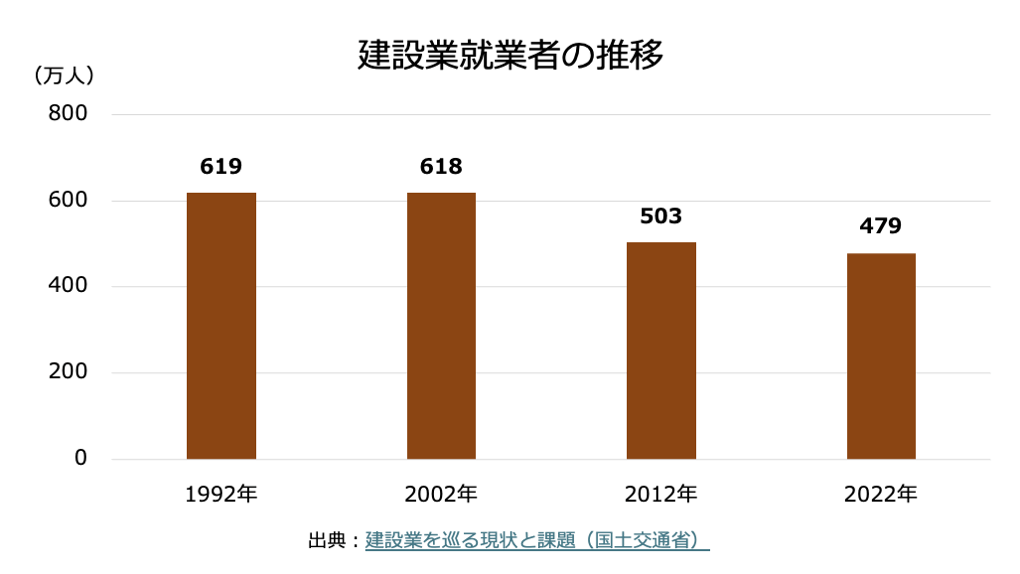

経済構造実態調査および経済センサスによると、土木業界(一般土木建築工事業、土木工事業)の売上高(市場規模)は以下のとおり推移しています。

なお、それぞれの売上高は調査年の前年分です。

上記のとおり、一般土木建築工事業は一貫して売上高が増加傾向である一方で、土木工事業の売上高はやや減少傾向です。

土木業界全体としては、市場はやや拡大傾向となっています。

※参照元:

土木工事業の課題は、建設業界全体の課題と共通している部分が大きいです。

具体的には、主に以下の課題があります。

M&Aによって人材の一括確保やコストシナジーの創出を図ることで、上記の課題解決につながります。

また、中小土木工事業を中心とした後継者不足の解決にも、会社や事業の売却が効果的です。

※参照元:建設業を巡る現状と課題(国土交通省)

ほとんどのM&A専門業者は、成約金額が小さいケースでも成功報酬を最低限確保する目的で、最低手数料を設定しています。

中小企業庁の資料では、最低手数料の中央値は500万円であると示されています。

とはいえ、実際の金額は専門業者によって変わるため、サービスの品質などを併せて比較検討することがおすすめです。

※参照元:M&A支援機関登録制度実績報告等について(中小企業庁)

M&Aでは、主に「仲介手数料」、「税金」が費用としてかかります。

仲介手数料については、相談料や着手金、中間報酬、デューデリジェンス費用などが発生し、それぞれの費用体系は専門業者ごとに異なります。

税金については、用いるM&Aスキームによって異なり、(個人株主による)株式譲渡では約20%の税金、事業譲渡では約30〜40%の税金がそれぞれ課税されます。

実際にかかる合計費用はケースバイケースですので、専門家と協力した上で試算することが望ましいです。

土木工事業のM&Aは、後継者不足や人材確保といった業界課題を解決し、事業の持続的成長を実現するための強力な手段です。

売買価格の相場は、時価純資産額に将来の収益力(営業利益の2〜5年分)を加算した金額や、「EBITDA × 3〜8倍 + 現預金 - 有利子負債」で計算された金額が目安となります。

ただし最終的な価格は、企業価値評価の結果をベースに買い手との交渉で決まります。

交渉では、経審点数(P点)の高さや熟練技術者の安定性といった土木業界特有の無形資産の価値も考慮されます。

したがって、高値売却の可能性を高めたい場合は、経審点数の向上や技能者の育成・確保といった戦略的な事前準備が不可欠です。

土木業界のM&Aを検討している方は、まず「自社がどのくらいの価格で売却できそうか」を把握した上で、専門家と協力しながらM&Aの準備を進めましょう。

自社がどのくらいの価格で売却できそうかを把握する第一歩として、まずは手軽な情報収集から始めてみてはいかがでしょうか。東証プライム上場のVisionalグループであり、中小企業庁のM&A支援機関に登録されている株式会社M&Aサクシードでは、売却を決めていない段階から活用できるサービスを提供しています。

同業・同規模の会社がいくらでM&Aされているかを知りたい場合、「かいしゃ価値トレンド」が役立ちます。業種・所在地・売上高の3つを選ぶだけで、成約相場と関心を持つ買い手企業の傾向が約30秒・無料でわかります。会社名を出さずに確認できるため、2026年6月時点で1,000名以上の経営者の方に情報収集の手段としてご利用いただいています。

相場を確認した後、実際にどんな企業が自社に関心を持つか試してみたい場合は、国内最大級の法人限定によるハイクラスM&Aプラットフォーム「M&Aサクシード」を通じてオファーを受け取ることも可能です。契約なし・書類提出なしの匿名状態で、大手や優良企業から直接初期オファーが届きます。最短2週間で相手企業の関心理由や価格の目安がわかるだけでなく、異業種からの想定外のオファーによって新しい事業の広がりが生まれる事例も多数あります。

M&Aサクシードには現在10,700社以上の買い手企業が利用しており、提携金融機関は80社以上にのぼります。M&A案件数は公開中4,100件以上(累計21,000件以上)に達し、2024年以降はプラットフォーム成約案件の約半数が譲渡金額1億円以上で成立するなど、多くの実績を積んでいます。最初から売却を前提にするのではなく、まずは届いたオファーを見てからどうするか考える、という柔軟な使い方ができるのが特徴です。

そんなときに、まず使えるのが「かいしゃ価値トレンド」。会社名を出さず・約30秒・無料で、同業の成約相場と買い手の傾向を確認できます。

.png&w=3840&q=75)