【2025年最新】IT事業売却の案件一覧やM&A事例、相場を徹底解説

更新日:2026年04月27日

M&A・事業承継

- 監修者: 鈴木 裕太 (中小企業診断士)

当社はビジョナル(東証上場)

のグループ会社です

IT業界では、デジタルトランスフォーメーション(DX)の加速や技術革新の波、AIに関連したサービスの普及といった影響により、M&Aが活況を呈しています。

特に、深刻化するIT人材の不足と、特定の技術(AI開発技術など)を迅速に獲得したいという買い手側の強いニーズが相まって、「IT事業売却」は単なる事業承継の手段に留まらず、高収益を狙う戦略的な出口戦略となっています。

本記事では、ITの事業売却を検討されている経営者の方に向けて、弊社オリジナルのIT売却案件一覧や、AI領域をはじめとした分野別に2025年の最新M&A事例を15例紹介します。

また、売却価格の決定メカニズムや実務視点での相場、競争の激しい市場で高値売却の可能性を高めるための具体的な8つのポイントを、最新のトレンドを踏まえて徹底解説します。

M&Aサクシードでは、IT会社・事業売却案件を豊富に掲載しています。

掲載中の案件例(2025年10月16日時点)は以下です。

エンジニア派遣に強みを持つSES会社や、売上高5億円〜10億円規模のシステム開発会社など、さまざまな案件が掲載されています。

無料の会員登録を行い、各案件をクリックすると、希望譲渡金額や売却理由、事業概要、財務情報などの詳細情報を確認できます。

たとえば画像右下の案件について、下記のとおり詳細が登録されています。

業種 | IT、WEB、情報通信業 |

地域 | 中部地方 |

売上高 | 5億円~10億円 |

従業員数 | 51名〜100名 |

希望譲渡金額 | 7億円 〜 10億円 |

事業概要 |

|

業種詳細、売却での重視ポイント、売却理由、財務情報など | 会員登録後に閲覧可能 |

IT会社の売却・M&A案件をお探しの方、IT事業を売却したい方は、ぜひ以下の案件一覧をご参照ください。

システム開発およびSESの分野におけるIT会社・事業売却の事例を4例紹介します。

2025年5月、公開買付け(TOB)の手法により、エコナビスタの株主は(新株予約権証券を含む)株式の97.09%をエーザイに売却しました。

売却価格は約160億円です。

企業名 | エコナビスタ |

事業内容 | 睡眠解析技術をベースとした、 SaaS 型高齢者見守りシステムの開発および提供 |

主要な経営成績および財政状態 (2024年10月期) |

|

企業名 | エーザイ |

事業内容 | 医薬品の研究開発や製造、輸出入、販売 |

主要な経営成績および財政状態 (2025年3月期) |

|

エーザイは、自社とエコナビスタ双方の販路および顧客との接点を活用することにより、認知症の早期発見をはじめとしたシナジー効果を獲得するために、本件のM&Aを行いました。

※参照元:

エーザイ、エコナビスタを買収 総額160億円で(日本経済新聞)

エコナビスタ株式会社株券等(証券コード 5585)に対する 公開買付けの開始(エーザイ)

エコナビスタ株式会社株券等(証券コード 5585)に対する公開買付けの結果(エーザイ)

2025年5月、株式譲渡の手法により、本件M&Aが実施されました。

詳しいM&Aの条件は明らかにされていませんが、親会社であるセレスの保有分(49.8%)に関する売却価格は約37億円です。

企業名 | ゆめみ |

事業内容 | インターネットサービスを主軸とした、開発・制作・コンサルティングに関する内製化支援、モバイルアプリ開発など |

主要な経営成績および財政状態 (2024年12月期) |

|

企業名 | アクセンチュア |

事業内容 | テクノロジー事業、戦略・コンサルティング事業など |

主要な経営成績および財政状態 (2025年8月期) |

|

アクセンチュアは、ゆめみが有するデザイン・開発能力を取得し、革新的なデジタルサービスを顧客と共に企画し、ハイスピードで市場に出すための体制を確立するために本件M&Aを実施しました。

一方でゆめみは、アクセンチュアが有する強みを自社に取り入れることで、事業や組織、人の成長をさらにサポートし、より高い価値を提供するとのことです。

また、親会社であるセレスは、事業の選択と集中を図る目的で、連結子会社であるゆめみの株式を譲渡しました。

※参照元:

連結子会社の異動(株式譲渡)および特別利益の計上に関するお知らせ(セレス)

2025年4月、株式譲渡の手法により、FNCの株主が発行済株式の全部を売却する形でM&Aが実施されました。

売却価格は非公表です。

企業名 | FNC |

事業内容 | 外国人に特化した人材派遣および紹介事業 |

主要な経営成績および財政状態 | 非公表 |

企業名 | レバレジーズ |

事業内容 | SES事業、人材関連事業、自社メディア事業など |

主要な経営成績および財政状態 (2024年度) | 売上高:1,428億円 |

レバレジーズは、自社が有する顧客基盤と、FNCが有する外国人材派遣に関するノウハウを融合させることにより、顧客企業などに対して包括的な人材ソリューションを提供するために、本件のM&Aを実行しました。

※参照元:

2025年2月、株式譲渡の手法により、ヘルメスシステムズの株主が発行済株式の全部を売却する形でM&Aが実施されました。

売却価格は1億9,000万円(アドバイザリー費用などを含む)です。

企業名 | ヘルメスシステムズ |

事業内容 | ソフトウェアエンジニア派遣事業、SES 事業 |

主要な経営成績および財政状態 (2024年3月期) |

|

企業名 | 働楽ホールディングス |

事業内容 | ITシステムの開発 |

主要な経営成績および財政状態 (2025年3月期) |

|

働楽ホールディングスは、受注対応力の向上やソフトウェア開発力の強化、両社が保有する顧客基盤や営業力、経営管理ノウハウの利用によるシナジー創出などを実現する目的で、本件M&Aを実行しました。

一方でヘルメスシステムズは、働楽グループが有するネットワークや経営資源を利用することにより、シナジーを最大限に発揮し、より品質が高いサービスと価値を顧客に提供するとのことです。

※参照元:

株式会社ヘルメスシステムズの株式の取得(子会社化)に関するお知らせ(働楽ホールディングス)

次に、AI・DX分野のIT会社・事業売却事例を4例お伝えします。

2025年7月、株式譲渡の手法により、AI Picassoの株主は全株式をリーダー電子に売却しました。

売却価格は1億9,900万円です。

企業名 | AI Picasso |

事業内容 | 画像生成AIアプリ・SaaSの開発および運営、AI受託開発 |

主要な経営成績および財政状態 (2024年12月期) |

|

企業名 | リーダー電子 |

事業内容 | 電子計測器の研究開発や製造、販売 |

主要な経営成績および財政状態 (2025年3月期) |

|

リーダー電子は、VMA 事業(Video Management Automation)の成長加速を図る目的で、本件M&Aを実行しました。

※参照元:

AI Picasso 株式会社の株式の取得(子会社化)に関するお知らせ(リーダー電子)

2025年3月期 決算短信〔日本基準〕(連結)(リーダー電子)

2025年4月、株式譲渡の手法により、アルネッツの株主は全株式をFRONTEOに売却しました。

売却価格は15億5,500万円です。

企業名 | アルネッツ |

事業内容 | ローコードプラットフォームMendixを用いたDXソリューション事業、システムおよびアプリケーション開発など |

主要な経営成績および財政状態 (2024年10月期) |

|

企業名 | FRONTEO |

事業内容 | AIソリューション事業 |

主要な経営成績および財政状態 (2025年3月期) |

|

FRONTEOは、製造業向けDXとMendix導入支援の融合により、自社のソリューション「匠KIBIT零」との連携を行い、ソリューション提供領域の拡大や付加価値の創出を図る目的で本件M&Aを実行しました。

※参照元:

株式会社アルネッツの株式取得(完全子会社化) および資金借入に関するお知らせ(FRONTEO)

2025年3月期 決算短信〔日本基準〕(連結)(FRONTEO)

2025年4月、株式譲渡と第三者割当増資引受の併用により、みんがく株主は株式の53.2%をサクシードに売却しました。

売却価格は1億10万円です。

企業名 | みんがく |

事業内容 | 教育分野特化型の生成 AI プラットフォームについての企画と開発等 |

主要な経営成績および財政状態 (2024年4月期) |

|

企業名 | サクシード |

事業内容 | 教育・福祉業界向け人材サービス、学習塾・家庭教師などの教育サービス |

主要な経営成績および財政状態 (2025年3月期) |

|

サクシードは、生成AI教育DXと教育人材支援の融合で、教育現場と教員支援の質向上を同時に実現する目的で、本件M&Aを実行しました。

※参照元:

株式会社みんがくの株式の取得及び第三者割当増資引受による子会社化に関するお知らせ(サクシード)

2025年3月期 決算短信〔日本基準〕(非連結)(サクシード)

2025年9月、株式譲渡の手法を用いて、AIStepの株主は全株式をフライヤーに売却しました。

売却価格は2億円です。

企業名 | AIStep |

事業内容 | オンライン AI 研修事業 |

主要な経営成績および財政状態 (2024年9月期) |

|

企業名 | フライヤー |

事業内容 | オンライン読書コミュニティや人材育成サービスなどの運営 |

主要な経営成績および財政状態 (2025年2月期) |

|

フライヤーは、126万人の個人会員や法人顧客網を活用し、AIStepの生成AI研修をBtoBとBtoC双方に展開することによる事業拡大を目指すために、本件M&Aを実行しました。

※参照元:

次に、Webサービス分野のIT会社・事業売却事例を3例解説します。

2025年9月、株式譲渡の手法を用いて、back checkの株主が発行済株式の全部を売却しました。

売却価格は19億5,000万円です。

企業名 | back check |

事業内容 | オンライン完結型リファレンス/コンプライアンスチェック の開発と提供 |

経営成績 (2024年9月期) |

|

企業名 | エン・ジャパン |

事業内容 | 求人情報サイトの運営、人材紹介など |

主要な経営成績および財政状態 (2025年3月期) |

|

back checkの親会社であるROXXは、成長領域への集中を図る目的で、子会社のback checkを売却しました。

一方でエン・ジャパンは、自社とback checkが有するリファレンスチェックサービスとの間で高いシナジー効果を見込み、収益性と競争力の強化を図るために、本件M&Aを実行しました。

※参照元:

株式会社 ROXX の新設分割会社の株式取得(子会社化)に関するお知らせ(エン・ジャパン)

2025年3月期 決算短信〔日本基準〕(連結)(エン・ジャパン)

2025年11月、株式譲渡の手法を用いて、マネーフォワードがスマートキャンプ株式の全部を売却する予定です。

売却価格は非公表ですが、本件株式譲渡に伴い、2025年11月期に63億4,400万円の特別利益が発生する見込みとのことです。

企業名 | スマートキャンプ(マネーフォワードの連結子会社) |

事業内容 | SaaS マーケティングプラットフォームの運営など |

主要な経営成績および財政状態 (2024年11月期) |

|

企業名 | エムキャップ二十一号 |

事業内容 | 経営コンサルティング業務、有価証券の取得および保有、その関連業務 ※丸の内キャピタルが管理および運営している丸の内キャピタル第三号投資事業有限責任組合が全ての持分を保有する特別目的会社 |

主要な経営成績および財政状態 | 非公表 |

マネーフォワードは、丸の内キャピタルの支援を受けることで、子会社であるスマートキャンプのさらなる成長やグループ全体の資本配分最適化を図るために、本件M&Aを実行しました。

※参照元:連結子会社の異動(株式譲渡)および特別利益の計上見込みに関するお知らせ(マネーフォワード)

2025年8月、株式譲渡の手法を用いて、エージェントシェア株主が株式の全部を売却しました。

売却価格は6億2,900万円です。

企業名 | エージェントシェア |

事業内容 | 人材紹介会社向けのアライアンスサービスなど、人材領域におけるプロダクトを提供 |

主要な経営成績および財政状態 (2024年8月期) |

|

企業名 | rakumo |

事業内容 | 柔軟な働き方や仕事の効率化を実現する製品・サービスの開発および提供 |

主要な経営成績および財政状態 (2024年12月期) |

|

エージェントシェアは、ビジネス拡大に必要となる信用力や製品開発力などの強化を図るために会社売却しました。

一方でrakumoは、人材領域におけるノウハウ獲得とプロダクト拡充を図る目的で、本件M&Aを実行しました。

※参照元:

この章では、Webサイト・Web制作分野のIT会社・事業売却事例を2例解説します。

2025年3月、株式譲渡の手法を用いて、ストレイナーの株主が全株式を売却しました。

売却価格は2億4,000万円です。

企業名 | ストレイナー |

事業内容 | 若手ビジネスパーソンが対象の経済ニュースメディア「Strainer」の運営など |

主要な経営成績および財政状態 (2024年6月期) |

|

企業名 | エイチーム(現:エイチームホールディングス) |

事業内容 | 比較・情報サイト運営、ECサイト運営、ゲームアプリの開発および提供など |

主要な経営成績および財政状態 (2025年7月期) |

|

エイチームは、経済メディア市場への新規進出を図り、新たな法人顧客を獲得するために、本件M&Aを実行しました。

ストレイナー側も、エイチームが有する経営資源や集客ノウハウの活用により、収益拡大を見込めるとのことです。

※参照元:

株式会社ストレイナーの株式取得(子会社化)に関するお知らせ(エイチーム)

2025年7月期 決算短信〔日本基準〕(連結)(エイチームホールディングス)

2025年7月、株式譲渡の手法により、スタートレの株主は株式の全部を売却しました。

売却価格は10億500万円です。

企業名 | スタートレ |

事業内容 | LP 制作、システム開発、Web サイト運用・管理、動画マーケティング、SEO・MEO 対策 |

主要な経営成績および財政状態 (2025年1月期) |

|

先ほどの事例で紹介したrakumoです。

rakumoは、自社グループ製品についての新規開拓営業を拡充するために、本件のM&Aを実行しました。

この章では、アプリ・ゲーム開発分野のIT会社・事業売却事例を2例紹介します。

2025年5月、株式譲渡の手法により、Gホールディングス株主は株式の全部を売却しました。

売却価格は10億円です。

企業名 | Gホールディングス |

事業内容 | スマートフォンゲームの企画およびプロデュース |

主要な経営成績および財政状態 (2024年5月期) |

|

企業名 | Gunosy |

事業内容 | 国内有数の月間UUや月間PVの実績を誇るゲーム総合情報サイトの運営、エンタメ向け総合決済サービス事業など |

主要な経営成績および財政状態 (2025年5月期) |

|

Gunosyは、自社が保有するゲーム攻略メディアに関するアプリ外課金スキームや運営ノウハウと、Gホールディングス事業の融合により、収益力の強化を短期間で実現する目的で、本件M&Aを実行しました。

※参照元:

Gホールディングスの株式の取得(完全子会社化)に関するお知らせ(Gunosy)

2025年5月期 決算短信〔日本基準〕(連結)(Gunosy)

2025年7月、株式譲渡の手法により、グローバルギアの株主は全株式をSun Asteriskに売却しました。

売却価格は11億円です。

企業名 | グローバルギア |

事業内容 | スマートフォン向けゲームアプリ(カジュアルゲーム)の企画、開発、運営 |

主要な経営成績および財政状態 (2024年12月期) |

|

企業名 | Sun Asterisk |

事業内容 | デジタル・クリエイティブスタジオ事業 |

主要な経営成績および財政状態 (2024年12月期) |

|

Sun Asteriskは、カジュアルゲーム領域への新規参入や、グローバルギアとのゲーム制作ノウハウや人的リソースの相互共有・活用を図る目的で、本件M&Aを実行しました。

※参照元:

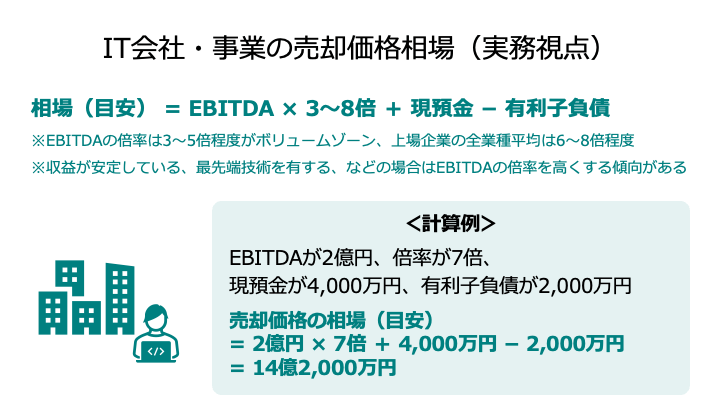

IT会社・事業売却におけるM&A価格の相場や決まり方、基準となる企業価値評価について解説します。

M&A(特に成長性の高いIT業界)では、マルチプル法で算出した企業価値をもとに、交渉による価格決定を行うケースが少なくありません。

そのため、実務の現場ではマルチプル法を簡易的にした計算式を用いて、相場を見積もることが多いです。

具体的な計算式は以下のとおりです。

つまり、EBITDA(簡易的には「営業利益+減価償却費」)に一定の倍率(マルチプル)をかけて、現預金や有利子負債を加減算することで、相場を算出します。

ここで算出されるEBITDAのマルチプル(倍率)こそが、IT事業・会社の売却価格相場を大きく左右する要素です。

一般的には3~5倍がボリュームゾーン、上場企業の全業種平均は約6~8倍です。

実際には、キャッシュフローの成長性や安定性、売り手企業に対するニーズなどを踏まえて、実際の倍率を決定します。

IT業界には、SaaSや安定したストック型収益を持つ事業、あるいは特定のニッチな最先端技術(AI、クラウドネイティブ開発など)が含まれるため、比較的高倍率が適用される傾向にあります。

EBITDAが2億円、倍率が7倍、現預金が4,000万円、有利子負債が2,000万円である場合、IT会社・事業の売却価格相場は以下のとおり算出されます。

売却価格は、単なる企業価値評価の結果ではなく、デューデリジェンスやシナジー効果の期待値などを踏まえて、売り手と買い手の交渉で最終的に決定されます。

最初に、専門家によるバリュエーション(企業価値評価)が行われ、理論上の価格が算出されます。次に、買い手はデューデリジェンス(DD)を通じて、売却対象事業の潜在的なリスク(簿外債務、法務・労務リスクなど)を詳細に検証します。

このDDで予期せぬマイナス要素が発覚した場合、価格が大幅に引き下げられる可能性があります。

これとは別に、買い手企業とのシナジー効果に関する期待値も、プレミアムとして価格に加味されます。

IT企業の場合、即戦力となる優秀なエンジニアチームの獲得や、特定の技術や顧客基盤を統合することによる開発期間の短縮効果、新規市場への迅速な参入効果などが、価格交渉における最大のプレミアム要素となります。

最終的には、企業価値評価やDDの結果、そしてシナジー期待値をベースに、売り手と買い手の間で価格交渉が行われ、最終価格が決定します。

企業価値評価(バリュエーション)には、大別して「コストアプローチ」「マーケットアプローチ」「インカムアプローチ」の3つがあります。

IT企業特有の無形資産価値や将来の成長性を適正に評価するために、複数のアプローチを組み合わせて用いることが一般的です。

各アプローチのメリット、デメリットは以下のとおりです。

IT企業の場合、その価値は過去の資産(コストアプローチ)よりも、将来の収益ポテンシャルと市場での競争環境に大きく依存します。

そのため、事業計画を評価に反映できるインカムアプローチ(特にDCF法)や、市場の客観的評価を反映できるマーケットアプローチが主軸となります。

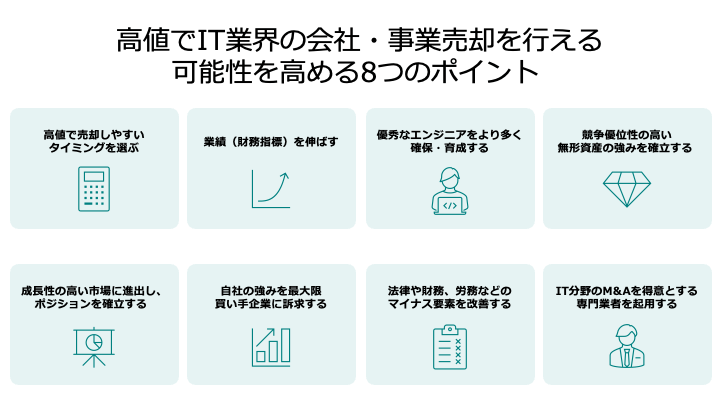

高値売却の可能性を高めるには、M&Aプロセスに入る前の徹底した戦略的準備が不可欠です。

以下に示す8つの要素は、デューデリジェンス(DD)や価格交渉の場で、売り手であるIT会社・事業の優位性を高める重要な要素となります。

企業価値が最も高くなるのは、事業や市場が急成長期にある時です。

売却のタイミングを見極める際は、自社の成長フェーズだけでなく、市場環境、競合の変化、特にAIやクラウドといった技術トレンドの動向を慎重に見極める必要があります。

成長のピークを過ぎてから売却を検討すると、事業の将来性が低く評価されがちです。

市場が特定の技術やソリューションに強い関心を示している時期を逃さない戦略が重要です。

概ね過去3年間の売上成長率とEBITDAマージン(利益率)の改善に努めることも効果的です。

買い手は一時的な利益ではなく、継続的に安定して収益を生み出すビジネスモデルを高く評価します。

特にSaaSやストック型ビジネスの場合、月次経常収益(MRR)の安定的増加や、顧客解約率(チャーンレート)の低さが、収益の継続性を示す重要な指標となり、評価に直結しやすいです。

IT会社・事業の買収を行う動機の一つは「人材獲得」であるため、優秀なエンジニアを多く持っていることで、高値での売却可能性が高まります。

単に人数が多いだけでなく、特定の技術領域に精通した専門性の高いチームの定着率と、チームとしての開発能力を証明することが重要です。

IT人材不足が深刻化している背景から 、即戦力となる優秀なエンジニアチームは、企業価値全体を押し上げる最大の無形資産としてプレミアムの対象となります。

財務指標や人材に加えて無形資産の強みも、IT会社・事業のM&Aで高く評価される対象に含まれます。

そのため、特許や著作権(ソフトウェア、システム)、独自の顧客リスト、確立された開発ノウハウといった無形資産の強みを確立することで、高い価格での売却可能性が高まります。

また、他社が容易に模倣できない独自の技術インフラや、市場で高い評価を得ているブランド力なども、評価時のプレミアム要因として機能します。

AI、IoT、クラウドセキュリティ、DX支援といった、今後数年間で急速な市場拡大が見込まれる分野において、明確な市場ポジション(高いシェア、独自のソリューション)を確立することも効果的です。

買い手は、自社だけでは到達困難な成長市場への「足がかり」を求めています。

自社の事業が、買い手企業の将来的な収益力向上に貢献することを理解してもらえれば、買収意欲を高めることができます。

財務や無形資産の強み、成長性の高い市場でのポジションといった要素は、買い手企業に価値を認めてもらうことで、初めて高値での売却可能性向上につながります。

したがって、財務諸表上の数字だけでなく、買い手企業が自社事業と統合することで得られる具体的なシナジー効果を数値化し、事業計画書やプレゼンテーション資料に盛り込む必要があります。

たとえば、「当社の独自技術を導入することで、貴社の開発期間を○%短縮できます」といった、定量的かつ具体的な提案が必要です。

このシナジー効果こそが、売却価格にプレミアムを上乗せする大きな要因となります。

デューデリジェンスで必ず確認される、未払残業代や未消化有給休暇といった労務リスク、契約上の不備(リーガルリスク)、そして簿外債務を事前に洗い出し、解消しておくことが高値売却の絶対条件です。

これらのマイナス要素が発覚した場合、価格調整(減額)の対象となるか、最悪の場合、表明保証違反として取引が破談になる可能性があるためです。

M&A開始前にクリーンな状態に整えることで、価格の維持と交渉のスムーズな進行を可能にします。

IT分野特有の無形資産(技術、人材)を正しく価値評価し、最適なシナジー効果を見込める買い手企業を探索するために、IT業界に特化したM&A専門業者を起用することが重要です。

一般的なM&A仲介業者では、IT事業の技術的専門性や将来の成長性を過小評価するリスクがあります。

また、シナジー効果を見込める買い手候補を見定めることも難しいでしょう。

ITに詳しい専門業者を起用できれば、無形資産の適正評価や、適切な買い手探し、高値売却を実現するための交渉サポートなどを期待できます。

この章では、IT業界の基礎知識やM&A件数、M&Aによる課題解決についてご説明します。

IT業界は、情報技術(Information Technology)に関連する幅広い産業を指します。

M&A市場で特に活発なのは、ソフトウェア開発とIT技術サービス(SES、クラウドインテグレーション)の領域です。

IT業界は、一般的に以下の4つの主要分野に分類されます。

広義の意味では、日本標準産業分類の「電気通信業」なども含まれます。

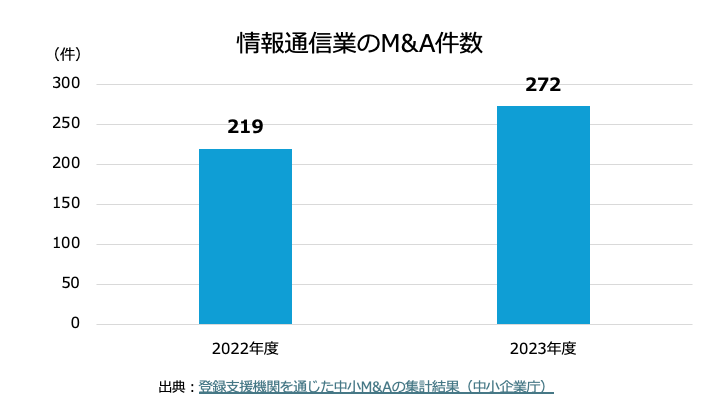

中小企業庁の資料によると、2022年度と2023年度における「情報通信業」のM&A件数(譲渡側の件数)に関する推移は以下のとおりです。

IT業界は情報通信業の一部に含まれるため、IT業界の売却・M&Aは活発化していると言えます。

参照元:登録支援機関を通じた中小M&Aの集計結果(中小企業庁)

IT業界が抱える最大の課題は、デジタルトランスフォーメーション(DX)の加速に伴う深刻なIT人材不足です。

独立行政法人 情報処理推進機構(IPA)の資料によると、DXを推進する人材の量が「やや不足している」 または「大幅に不足している」と回答した企業の割合は85.1%となっており、人材不足が深刻です。

M&Aは、この人材不足という課題を解決する迅速な手段として有効です。

自前で高度な技術を持つエンジニアチームを育成するには数年を要します。

また、中途で優秀なエンジニアを採用するとなると、採用力や資金力が求められるため、こちらも相応の労力や時間を要します。

そこで、IT会社とのM&Aを行えば、即座に即戦力の人材や技術基盤をまとめて獲得できます。

これにより、買い手企業は競争優位性を確保し、成長戦略を加速させることが可能となります。

こうした背景から、優秀な人材や技術基盤を有する売り手企業の価値は高いと言えます。

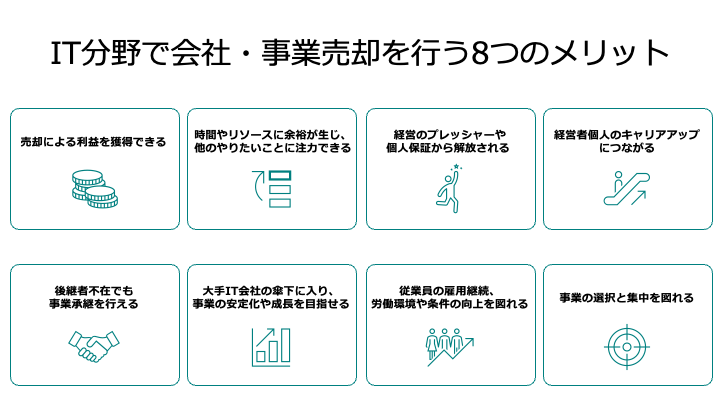

IT分野の会社・事業売却は、単なる事業承継だけでなく、次なる成長、個人的なキャリアアップ、そして従業員の幸福を実現するための戦略的な選択肢を提供します。

成功的な売却により、経営者は創業以来築き上げた企業価値を現金化し、大きな利益(キャピタルゲイン)を得ることができます。

この利益を次の新しい事業への投資や、個人のリタイアメント資金として活用するなど、人生の選択肢を広げることが可能となります。

M&Aの実行により、現事業の経営から解放されることで、多大な時間と精神的リソースを確保できます。

これにより、新しい分野での起業、社会貢献活動、あるいはこれまで実現できなかったプライベートな目標など、別の「やりたいこと」に集中できる自由を得られます。

中小企業の経営者が抱える事業リスクや、銀行からの借入に伴う経営者個人の連帯保証から解放されます。

特に、IT業界の厳しい技術競争や市場変化に伴う業績悪化の際の精神的なプレッシャーから開放されることは、売却の大きな精神的メリットの一つです。

売却先が大手企業のグループの場合、引き続き経営幹部や技術顧問として残留する道を選ぶことで、より大規模なリソースや資金力を活用した大規模なプロジェクトに取り組むチャンスを得ることができます。

また、上場企業の役員や子会社社長などに就任できる場合、経営者個人のキャリアアップという視点で見ると、魅力的な選択肢と言えるでしょう。

IT企業を含む多くの中小企業が抱える後継者不在問題を、M&Aによって解決できます。

外部の買い手企業に事業を引き継ぐことで、廃業することなく、事業と雇用を維持しながら次世代に会社を存続させることができます。

売却先が資金力のある大手IT企業やファンドの場合、豊富な経営資源、強力な販売チャネル、高いブランド力などを活用できます。

これにより、自社単独では難しかった大規模な設備投資や、市場への迅速な展開が可能となり、事業のさらなる安定化と成長を実現できます。

買い手企業との交渉において、従業員の雇用継続を条件とすることができます。

また、大手企業の傘下に入ることで、福利厚生や給与体系が改善される可能性が高く、従業員にとってより良い労働環境や条件の向上を図れることが期待されます。

複数の事業を展開している企業の場合、成長が見込めない、あるいは中核ではない事業を売却(事業譲渡)することで、残された収益性の高い中核事業に経営資源(人材、資金)を集中的に再配分することが可能となります。

最後に、IT業界の会社・事業売却に関して、よくある質問とその回答をお伝えします。

主な注意点は、M&A検討中の情報漏洩リスクです。

情報が漏洩すると、従業員が不安を感じて大量離職したり、取引先との関係が悪化したり、M&A交渉自体が破談になったりする可能性があります。

IT業界は人材の流動性が高いため、情報の取り扱いには特に厳重な注意(NDAの徹底など)が必要です。

一般的なM&Aの流れは、「①専門家への相談・依頼」→「②企業価値評価」→「③買い手候補先の選定・打診」→「④基本合意書締結(LOI受領)」→「⑤デューデリジェンス(DD)」→「⑥最終契約締結」→「⑦クロージング」となります。

一般的に、最も用いられる株式譲渡の場合、売却益に対して株主個人に所得税、住民税、復興特別所得税(原則、合計20.315%)が分離課税として課税されます。

一方、事業譲渡の場合、売却益は法人に帰属するため、譲渡法人に対し法人税等(約30〜40%)が課税され、買い手から預かった消費税の納税も発生します。

IT業界における会社・事業売却は、単なる事業の終了ではなく、新たな成長戦略や、経営者個人の成功を追求するための最適な道筋となり得ます。

激しい競争と技術革新の波の中で、自社のIT事業に高い価値を見出すためには、戦略的な準備が不可欠です。

高値売却の可能性を高めるには、将来の成長性を反映させる「インカムアプローチ」と「マーケットアプローチ」の視点を強化し、特に優秀な人材や独自技術といった無形資産の強みを確立し、それを適正に評価することが重要です。

また、デューデリジェンスに備えた財務・労務リスクの事前解消も、価格交渉を有利に進めるための絶対条件です。

貴社の貴重なIT事業の価値を最大限に引き出し、最適な買い手を見つけ、成功的なM&Aを実現するためには、IT分野に特化し、無形資産の評価に長けた専門家(アドバイザー)の活用が不可欠です。

まずは専門家にご相談いただき、具体的な事業価値診断と高値売却に向けた戦略立案に着手されることをおすすめします。

そんなときに、まず使えるのが「かいしゃ価値トレンド」。会社名を出さず・約30秒・無料で、同業の成約相場と買い手の傾向を確認できます。

.png&w=3840&q=75)