会社売却の手取りはいくら?税金計算や手取りを増やす方法を徹底解説

更新日:2026年04月27日

M&A・事業承継

当社はビジョナル(東証上場)

のグループ会社です

会社売却(M&A)は、経営者様にとって長年の経営努力が報われる瞬間であり、人生最大の経済イベントとなり得ます。

売却対価として多額の金額を手にすることが期待されますが、実際に「手取り」として経営者個人に残る金額は、売却価格そのままではありません。

会社売却の手取りは、「会社売却の手取り = 売却価格 − (諸費用+ 税金)」という計算式で算出されます。

したがって、手取りを増やすには、売却価格を高めることと、諸費用(仲介手数料など)と税金をM&A実務や税務に支障をきたさない範囲で抑えることが効果的です。

特に注意すべきは税金であり、どの会社売却手法を選ぶかによって実効税率が20%台で済むか、それとも50%以上に跳ね上がるかが決定されます。

この選択一つが、手取り額を数億円単位で左右する可能性もあります。

本記事では、2025年10月時点における最新の税制情報に基づいて、会社売却における手取り計算のメカニズムや税金の種類・計算式、売却価格を最大化するための企業価値向上戦略などを網羅的に解説します。

手取り額の把握や最大化を目指す売り手経営者の方は、ぜひ参考にして頂けますと幸いです。

※本記事における税務の解説は、2025年10月時点の情報に基づいています。法改正などによる変更もありますので、かならず最新情報をご確認ください。

会社売却における最終的な手取り額を正確に把握するためには、まず売却価格から差し引かれる要素、すなわち「諸費用(手数料)」と「税金」の仕組みを深く理解することが不可欠です。

諸費用と税金を抑えつつ、売却価格を最大化させることが、より多くの手取りを残すポイントとなります。

経営者が最終的に受け取る手取り額は、以下のシンプルな計算式で表現されます。

たとえば売却価格が2億円、諸費用(仲介手数料など)が2,000万円、税金が3,500万円の場合、会社売却による手取りは以下の通り算出されます。

企業の将来性や財務状況を基にした企業価値評価(バリュエーション)をもとに、買い手との交渉を通じて決定される、M&A取引の対価です。

価格の決定プロセスについては後述しますが、ここが手取りの起点となります。

M&Aを安全かつ円滑に進めるためには、M&A仲介会社、フィナンシャルアドバイザー(FA)、弁護士、税理士、公認会計士といった専門家のサポートが必須です。

これらの専門家への報酬が「諸費用」に含まれます。

諸費用のうち、特に大きな割合を占めるのは、M&A仲介会社やFAに支払う成功報酬です。

成功報酬の計算方法として、取引金額に応じて料率が段階的に適用される「レーマン方式」が広く用いられています。

この方式では、売却額が大きくなるほど、超過部分にかかる手数料の割合(限界料率)は低くなるのが一般的です。

一般的なレーマン方式の構造は以下です。

取引金額 | 手数料率 |

5億円以下の部分 | 5% |

5億円超10億円以下の部分 | 4% |

10億円超50億円以下の部分 | 3% |

50億円超100億円以下の部分 | 2% |

100億円超の部分 | 1% |

仮に売却価格が20億円だった場合、成功報酬は以下の合計額が目安となります(着手金や中間金などの初期費用は別途考慮が必要です)。

売却価格から諸費用を差し引いた利益(所得)に対して課税されます。

この税金の種類と税率は、会社売却の手法によって大きく異なります。

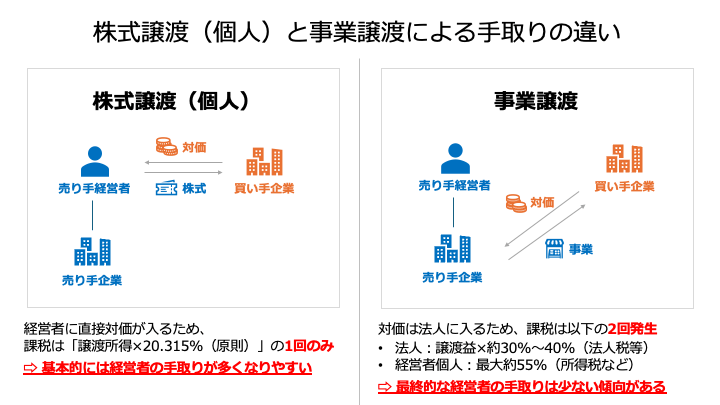

会社売却の主な手法は「株式譲渡」と「事業譲渡」の二つですが、この選択は手取り額に決定的な影響を及ぼします。

その理由は、課税される主体(誰が税金を払うか)と課税構造が根本的に異なるためです。

比較項目 | 株式譲渡(個人株主) | 事業譲渡 |

売却対象 | 会社の株主たる地位(会社そのもの) | 事業、資産、負債(個別の財産) |

課税主体 | 経営者個人(株主) | 法人(ただし、経営者個人に資金を移す際にも別途課税) |

主な税率 | 所得税、復興特別所得税、住民税の合計:約20.315%(申告分離課税) |

|

消費税 | 非課税(基本的にかからない) | 課税資産に消費税が課税 |

手取りへの影響 | 税率が固定されており、手取りが多くなりやすい | 実効税率の高さや、個人と法人別々の課税により、手取りは少なくなりやすい |

特に事業譲渡では、売却益に対してまず法人が法人税を支払い、その後、残った利益を経営者が引き出す際にも税金が課税されるため、最終的な手取り額が大幅に目減りする傾向にあります。

中小企業のM&Aにおいて一般的に採用されており、売り手経営者個人の手取り額が最大化されやすい手法が、この「個人株主による株式譲渡」です。

経営者個人が保有する自社株式を買い手企業に譲渡することで、その対価を直接、経営者個人が受け取ります。

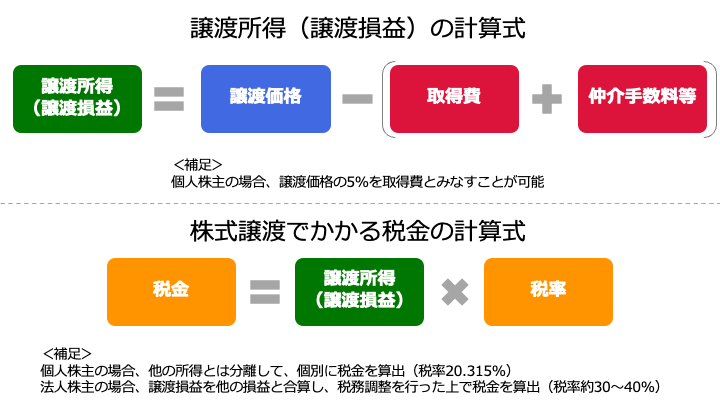

株式譲渡において課税の対象となるのは、株式を売却して得た利益である「譲渡所得」です。

譲渡所得の計算式は以下です。

この譲渡所得に対しては、給与所得や事業所得とは合算されない「申告分離課税」が適用されます。

この分離課税制度により、原則として税率が一定に保たれる点が個人株主による株式譲渡が持つ最大の強みです。

2025年10月時点での税率構成は以下の通り、合計で20.315%(原則)です。

税金の種類 | 税率 | 備考 |

所得税 | 15% | 国税 |

復興特別所得税 | 0.315% | 2037年まで課税される(基準所得税の2.1%相当) |

住民税 | 5% | 地方税(都道府県民税・市町村民税) |

合計 | 20.315% | 原則として一律 |

この20.315%という税率は、給与所得などに適用される総合課税の最高税率(所得税45%+住民税10%で約55%)と比較して極めて優遇されています。

そのため、売却価格が高額になるほど、この優遇された税率の恩恵が大きくなり、相対的に手取りも多くなります。

なお、注意点として上記の税率は原則であることが挙げられます。

2025年より、各種所得を合計した「合計所得金額」が一定額を超える超高所得者に対しては、実質的な税負担が増える追加課税措置(ミニマムタックス)が導入されています(注)。

この影響により、株式譲渡所得のみでも、約10億円を超えた水準から、税金が増えるリスクがあります。

したがって、大規模な会社売却を検討している経営者の方は、支払う税金が大きくなるリスクも考慮して、手取り最大化の戦略を検討する必要があります。

個人の株式譲渡にかかる税金は、基本的に譲渡所得に20.315%を乗じることで算出できます(以降、ミニマムタックスは計算簡略化のために考慮しない)。

具体的な計算式は以下のとおりです。

また、最初にお伝えしたように、「売却価格−(諸費用+税金)」の計算によって、最終的な会社売却の手取り額も算出できます。

たとえば、株式譲渡による売却価格が5億円、譲渡費用が2,000万円、取得費が100万円の場合、個人株主にかかる税金と最終的な手取り額は下記のとおり算出されます。

項目 | 金額 | 備考 |

A. 売却価格 | 500,000,000円 | |

B. 取得費 | 1,000,000円 | 創業時の資本金や追加出資額など |

C. 譲渡費用 | 20,000,000円 | 仲介手数料など |

D. 譲渡所得 (A - (B + C)) | 479,000,000円 | 課税対象となる利益 |

E. 納税額 (D × 20.315%) | 97,290,850円 | |

F. 手取り額 (A - C - E) | 382,709,150円 | 最終的に経営者個人に残る金額 |

この計算例が示す通り、売却価格5億円に対して、約3億8,271万円という高額な手取りが残ります。

基本的に税率が固定されているため、非常に明快でシミュレーションしやすい点が、個人株主による株式譲渡における最大のメリットです。

法人(親会社や投資会社など)が売却対象会社の株式を保有している場合、その法人株主が株式を譲渡するケースです。

売却益は、株主である法人に入金されます。

このケースは、経営者個人が株主となる場合とは課税構造が根本的に異なります。

まず、課税対象となるのは法人が得た譲渡益です。

譲渡益の計算式自体は個人の譲渡所得と同様です(下記)。

ただし、法人株主による株式譲渡益は法人の「益金」として計上され、他の損益(本業による利益など)と合算された上で、法人税、法人住民税、法人事業税(総称して法人税等)が課税されます。

個人の場合と異なり、分離課税ではないため注意が必要です。

2025年10月時点における法人税等の実効税率は約30%〜40%です。

ただし、実際の実効税率は法人の規模や所在地などによって変わってくるため、かならず各企業のケースを確認する必要があります。

法人の株式譲渡にかかる税金は、まず譲渡損益を計算し、次に譲渡損益と他の損益を合算し、最後に合算した課税所得に税率をかけることで算出されます。

具体的な計算式は以下のとおりです。

また、「売却価格−(諸費用+税金)」の計算によって、法人に残る利益額が算出されます。

たとえば、個人株主の時と基本条件は同じであり、かつ法人税等の実行税率30%、当年度の損益が株式譲渡による譲渡益のみであると仮定した場合、法人株主にかかる税金と、法人の残存利益額は下記のとおり算出されます。

項目 | 金額 | 備考 |

A. 売却価格 | 500,000,000円 | |

B. 取得費 | 1,000,000円 | 創業時の資本金や追加出資額など |

C. 譲渡費用 | 20,000,000円 | 仲介手数料など |

D. 譲渡益 (A - (B + C)) | 479,000,000円 | 課税対象となる利益 |

E. 納税額 (D × 30%) | 143,700,000円 | |

F. 法人の残存利益(A - C - E) | 336,300,000円 | 法人内に留まる税引後利益 |

以上のとおり、条件が全く同じでも、個人の株式譲渡所得に対する税率よりも、法人の実効税率が高いことで、最終的な法人残存利益は(個人株主の手取りよりも)少なくなります。

また、この計算で算出された3億3,630万円は、あくまで法人内部に留まっているキャッシュである点にも注意が必要です。

経営者個人がこの資金を使おうと、役員報酬や配当として引き出す際には、改めて個人に対する所得税など(最大約55%)が課税されることになります。

そのため、最終的な経営者個人の手取りは、個人株主による株式譲渡(20.315%)と比べて、大幅に少なくなりやすい傾向です。

事業譲渡は、会社が保有する特定の事業部門や資産、および関連する負債を個別に買い手企業に売却する手法です。

売り手企業が事業等を売却するため、対価は個人ではなく法人が受け取ります。

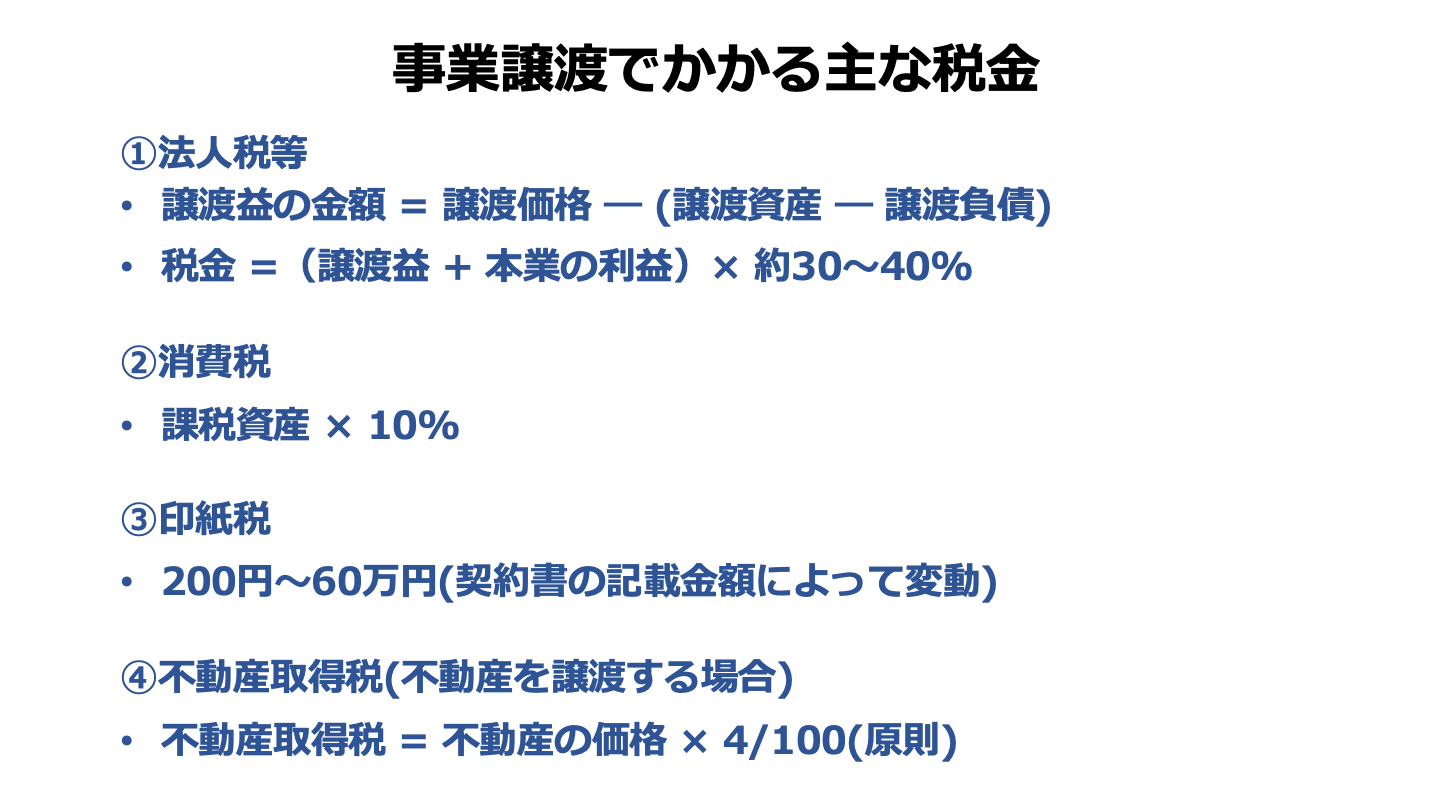

まず、課税対象となるのは法人が得た譲渡益です。

事業譲渡における譲渡益は、以下の計算式で算出されます。

法人による株式譲渡と同じく、他の損益と譲渡益を合算した金額が課税対象となり、法人税等が課税されます。

前述のとおり、法人税等の実効税率は約30%〜40%です(規模や所在地等によって税率は異なる点に注意)。

また、事業譲渡に特有の税金として消費税が挙げられます。

譲渡対象に課税資産が含まれている場合、その課税資産に対して消費税(10%)が課税されます。

課税資産には、土地を除く有形固定資産や無形固定資産、のれん代などが含まれます。

なお、この消費税は買い手側に課税されるものであり、売り手側は買い手から預かった消費税の納税を行います。

加えて、契約書の記載金額によって印紙税が課税される上に、不動産の譲渡が含まれる場合は買い手側に不動産取得税も課税されます。

事業譲渡でかかる税金は、法人による株式譲渡と同様に、以下の計算式で算出します。

また、「売却価格 −(諸費用 + 税金)」の計算式により、法人に残る利益額が算出されます。

たとえば、事業譲渡による売却価格が5億円、譲渡資産(簿価)が1億100万円、譲渡負債(簿価)が1億円、譲渡費用が2,000万円、法人税等の実行税率30%、当年度の損益が事業譲渡による譲渡益のみであると仮定した場合、法人にかかる税金と、法人の残存利益額は以下のとおり算出されます。

項目 | 金額 | 備考 |

A. 売却価格 | 500,000,000円 | |

B. 譲渡資産(簿価) | 101,000,000円 | |

C. 譲渡負債(簿価) | 100,000,000円 | |

D. 譲渡費用 | 20,000,000円 | 仲介手数料など |

E. 譲渡益 (A - (B − C) − D) | 479,000,000円 | 課税対象となる利益 |

F. 納税額 (E × 30%) | 143,700,000円 | |

G. 法人の残存利益(A - D - F) | 336,300,000円 | 法人内に残った税引後利益(消費税納税は別途考慮) |

法人株主による株式譲渡のケースと同様に、あくまで3億3,630万円は法人に残る利益である点に注意です。

経営者個人が利益を受け取る際には、さらに個人への所得税等が課税されるため、手取りは上記の計算結果よりも少なくなります。

加えて、事業譲渡では消費税の納税が発生するため、買い手から受け取った消費税を納税期限までに適切に管理し、資金繰りに支障をきたさないよう、厳密なキャッシュフロー管理が求められます。

以上より、個人株主による株式譲渡と比べて、最終的な会社売却の手取り額は少なくなることが通常です。

会社売却における手取りを増やす方法として、税金を最小限に抑えることが効果的です。

具体的な方法として、以下の3つが挙げられます。

以下では、各方法の詳細をお伝えします。

なお、どの手法にも税務調査のリスクが伴うため、あくまで税務的に合法的な範囲内で実施する必要がある点にご留意ください。

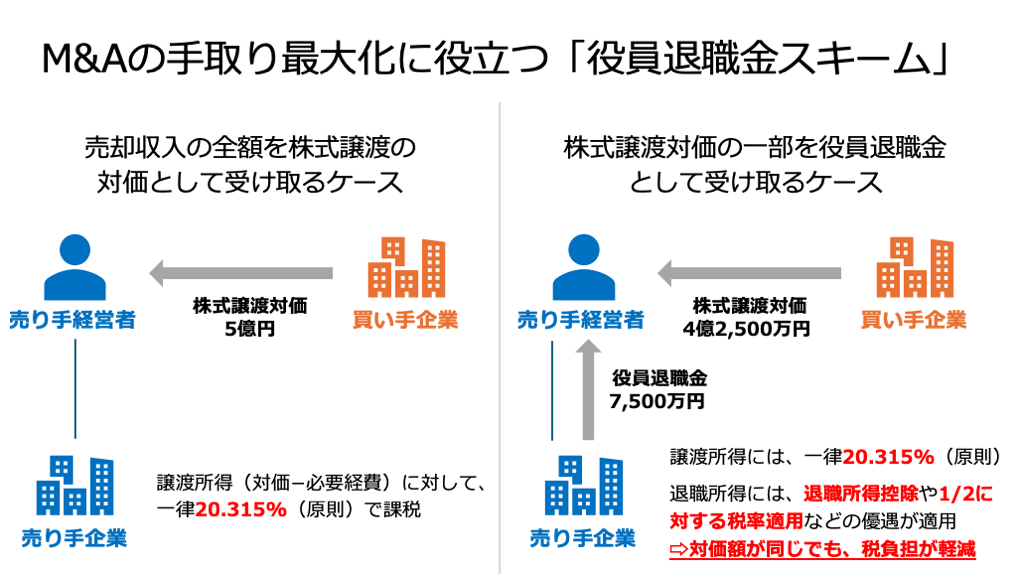

株式譲渡対価の一部を経営者への役員退職金として支給することで、全額を株式譲渡対価として受け取る場合よりも、税金面の負担を軽減できる可能性があります。

なぜならば、役員退職金は「退職所得」として扱われ、他の所得と分離して課税されるだけでなく、原則として以下2つの大きな税制優遇を受けられるためです。

勤続年数が長いほど、高額な控除額が適用されます。

退職所得控除額は、基本的に以下のルールによって算出されます。

勤続年数 | 退職所得控除額 |

20年以下 | 40万円 × 勤続年数 ※80万円に満たない場合は、80万円 |

20年超 | 800万円 + 70万円 ×(勤続年数 - 20年) |

勤続年数が30年のケースでは、「800万円 + 70万円 ×(30年 - 20年) = 1,500万円」が退職所得控除額となります。

一部の例外を除いて、「退職金−退職所得控除額」の金額をさらに1/2に減額してから税金を計算します。

※勤続年数5年以下の役員等が受け取る退職金には、この1/2課税の優遇が一部制限されます。

退職金額が3,000万円、退職所得控除額が1,500万円のケースを想定すると、課税退職所得金額は「(3,000万円 − 1,500万円)× 1/2 = 750万円」となります。

そのため、退職金の額(3,000万円)と比べて、税額計算に用いる退職所得額が大幅に減少します。

以上の理由から、会社売却対価の一部を役員退職金として受け取ることで、そうでない場合よりも納税額が減るため、最終的な会社売却の手取りを増やすことが可能です。

ただし、実際にどの程度税負担を軽減できるかはケースバイケースである上に、かえって手取りが減少する(税負担が増加する)可能性もあります。

退職金の活用で失敗しないためにも、かならず税理士と相談した上で、どのくらいの金額を退職金として受け取るかを決定することが望ましいです。

※参照元:

No.1420 退職金を受け取ったとき(退職所得)(国税庁)

事業譲渡や法人株主による株式譲渡の場合、売却益は法人課税の対象となるため、法人の課税所得を圧縮する対策が有効です。

具体的には、以下のような対策が効果的です。

過去の事業年度で発生した赤字(繰越欠損金)が法人に残っている場合、会社売却で得た利益と相殺することで、最終的な課税所得を減らすことが可能です。

課税所得が減ることで、納税額も減るため、最終的な法人の残存利益や経営者個人の手取り増加にもつながります。

会社売却を実施した事業年度に、設備投資や広告宣伝などを強化することで、その年度の経費が増加します。

その結果、最終的な課税所得が減少し、法人の残存利益や経営者個人の手取りが増えることになります。

ただし、やみくもに経費を増やすことは税務調査のリスクを高めるため、合理的な範囲内での実施が不可欠です。

M&Aのスキームを高度化することで、税負担を最適化する手法も存在します。

会社分割とは、事業の全てまたは一部を他の会社に承継させるM&A手法です。

本業に直接関係のない余剰資産(現預金、遊休不動産など)や、買い手にとって不要な資産・事業、逆に売却したくない資産・事業などを、あらかじめ会社分割によって別会社に切り離す手法も効果的です。

この手法におけるメリットは、売却対象となる会社の価値が純粋な事業価値に絞られることで、会社売却の対価が減少し、結果として個人株主に課税される税金(20.315%)が圧縮される点にあります。

切り離した資産や事業は引き続き活用できるため、その分の経済的利益も含めると、トータルでの実質的な手取りは増える可能性があります。

ただし、会社分割に関する法務や税務上の手続きは複雑となるため、専門家のサポートが不可欠です。

第三者割当増資とは、特定の第三者に対して新たに株式を発行し、対価を発行会社が受け取るM&A手法です。

第三者割当増資を活用することで、法人に対する課税を発生させずに、経営権(過半数の株式)の移動を図れます。

そのため、法人による株式譲渡や事業譲渡と比べて、法人レベルでの残存利益を増やせる可能性があります。

ただし、経営者個人に資金を移動する際には税金が発生する(手取りが少なくなる)点には注意が必要です。

また、通常の株式譲渡よりも手続きや税務が複雑であるため、活用に際しては税理士の協力が不可欠と言えます。

会社売却の手取りを検討する上で、短期的および長期的な税務上の落とし穴を理解しておくことは、リスク回避のために不可欠です。

ここまでもお伝えしましたが、法人株主による株式譲渡や事業譲渡では、法人と経営者個人それぞれに税金が課税される点に注意が必要です。

まず、売却代金が法人に入金された際には法人税等が課税されます。

そして、経営者個人が個人資産として対価を受け取るには、役員報酬や配当として会社から資金を引き出す必要があり、その際にも別途所得税や住民税などが課税されます。

つまり、法人税等(約30%〜40%)が差し引かれた後に、さらに所得税や住民税など(最大約55%)が課税されるため、最終的な実効税率が個人株主による株式譲渡(原則20.315%)と比較して極めて高くなり、会社売却の手取り額を大きく減少させるおそれがあります。

少しでも会社売却の手取りを多くしたいならば、基本的には個人株主による株式譲渡を選択することが無難と考えられます。

手取り額は売却価格を起点に計算されるため、税金や諸費用の最適化と並行して、売却価格そのものを高める努力も重要です。

たとえば売却価格が2億円から3億円に増えた場合、税金(20.315%)と費用を差し引いたとしても、約8,000万円近く純粋な手取りが増加します(費用が変わらない前提)。

売却価格を高めるには、主に以下3つの施策や戦略が効果的です。

以下では、それぞれの施策・戦略を具体的に説明します。

会社を高く売るためには、市場と自社の状況を考慮した最適なタイミング選びが決定的に重要です。

具体的には、以下2つのタイミングを選ぶことで、高値売却の可能性が高めます。

売上や利益が右肩上がりの状態や、今後さらなる成長が見込める会社は、買い手にとって魅力的に映ります。

成長性を示すことで、買い手候補から将来的なリターンが高いと判断され、高値での売却につながりやすくなります。

具体的には、新規事業が軌道に乗り始めた時などが挙げられます。

自社の事業が属する業界全体が成長期にある場合も、高い価格で売るチャンスです。

市場規模の拡大や技術革新が進んでいる業界は、将来性の高さから、多くの企業が新規参入や事業拡大を狙う傾向があります。

買い手企業にとって魅力的な市場であるため、買収額を高く評価してもらえる可能性があります。

売却価格は企業価値をベースに交渉されるため、あらかじめ企業価値を高めておく戦略が不可欠です。

企業価値には、収益性・純資産などの財務面に加え、人材・技術・ブランドなどの無形資産の価値が間接的に含まれます。

これを踏まえると、この施策を行う際には以下3つの点を押さえることが重要です。

企業価値を高めるには、売上や利益を増やす、無駄な費用を削減して利益率を高めるといった財務面の強化が基本です。

また、独自技術や特許、強固な顧客基盤といった目に見えない経営資源(無形資産)の競争優位性を高め、買い手に最大限アピールすることも重要です。

事前に問題を解決しておくことで、デューデリジェンス(DD)でリスクが発見され、売却価格が減額されるマイナス査定を避けられます。

特に、簿外債務や未払い残業代といった潜在的なリスクは、事前に徹底的に調査し解消しておくことが望ましいです。

自社の強み(競争優位性、将来的な収益性)を客観的に分析・整理し、図やグラフなどを盛り込んだプレゼンテーション資料にまとめ、買い手に分かりやすく伝えることが、会社売却価格の評価を高める上で不可欠です。

買い手企業によって、自社の無形資産や事業に対する評価額は大きく変動します。

自社の真の価値を最も高く評価してくれる買い手を見つけ出し、交渉を有利に進めることで、手取り額の最大化を実現しやすくなります。

買い手選定に際しては、以下3つのポイントを押さえることが重要です。

買い手自身の事業と自社事業との間に高いシナジー効果(相乗効果)が見込めると判断してもらえれば、シナジーによる将来的な利益増加分が企業価値に上乗せされる可能性があります。

その結果、より高い価格で会社売却できる可能性が高まります。

そのためにも、自社の経営資源を求めているか、新規事業参入を図っているかなど、高く評価してくれそうな買い手候補に絞って探索することが重要です。

会社を高く売るには、自社の事業や業界を深く理解し、無形資産の価値を正確に評価できるM&A専門業者を選定することも重要です。

最適な専門業者を選ぶことで、シナジー効果を見込める買い手候補を広く探索し、高値売却をサポートしてもらえます。

売却価格は最終的に交渉で決まります。

複数の買い手を同時進行で検討し、競争原理を働かせ、交渉に余裕を持つことが重要です。

また、自社の事業計画や将来性を具体的に示して企業価値の妥当性を論理的に説明し、信頼関係を築きながら、有利な交渉条件を引き出す工夫が不可欠です。

会社売却の価格を高めるには、売却価格がどのように決定されるか(仕組み)を知っておくことも重要です。

この章では、売却価格を決めるプロセスや、価格決定の基準となる企業価値評価の方法、相場を簡易的に見積もる方法を解説します。

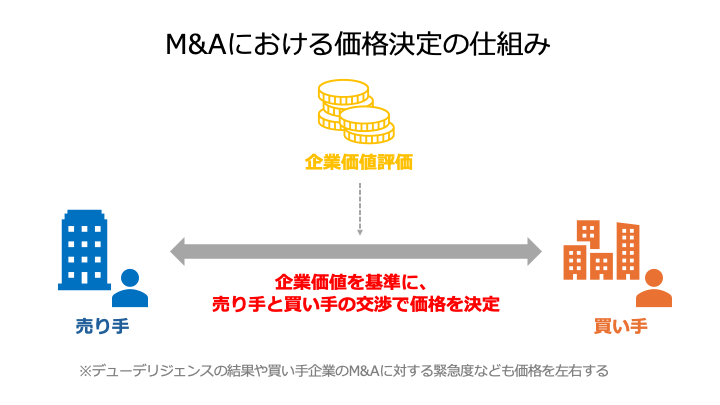

まず、M&Aアドバイザーや公認会計士が、複数の評価手法を用いて企業の理論的な価格(企業価値)の算定を行います。

この算定結果が「評価レンジ」として示され、これが価格交渉の土台となります。

買い手は、評価レンジを参考にしつつ、自社の財務状況や買収後の投資リターン、そしてデューデリジェンス(詳細調査)などの結果を踏まえて、具体的な買収価格を提示します。

最終的な売却価格は、市場の競争状況や買い手の戦略、そして両者の交渉戦略によって、理論的な評価レンジ内、または想定されるシナジー効果などを考慮した上で決定されます。

つまり、企業価値評価の結果が最終的な会社売却価格を決める土台であるといえます。

企業価値評価の主要なアプローチは、以下の3つに分類されます。

M&A実務では、1つの手法に頼るのではなく、通常、これら3つのアプローチを組み合わせて多角的に評価することが多いです。

企業の純資産(時価純資産など)をベースに価値を評価する手法です。

このアプローチでは、いわゆる解散価値を算定します。

メリットは、貸借対照表(BS)を用いるため、比較的シンプルに算定できる点です。

デメリットは、将来の収益性や営業権が反映されないため、価値の妥当性に欠ける可能性がある点です。

主な手法には、時価純資産法や簿価純資産法があります。

中小企業の会社売却では簿価純資産法も用いられますが、帳簿価額と時価の乖離に注意が必要です。

市場で形成されている価格を基に評価するアプローチです。

類似の上場企業や取引事例の倍率(マルチプル)を算出し、対象企業に適用します。

メリットは、市場価格を基にするため客観性が高い点、比較的シンプルで計算が容易な点です。

デメリットは、評価時点の市場動向の影響を受けることや、類似企業の選定が難しい点です。

主な手法は、類似会社比較法(マルチプル法)や類似取引比較法です。

客観性の高さから、中小企業の会社売却で多く用いられています。

将来期待される経済的利益(キャッシュフローなど)を、リスクを反映した割引率で現在価値に割り引いて評価するアプローチです。

メリットは、将来の収益獲得能力や成長性、シナジーを織り込める最も理論的な手法である点です。

デメリットは、将来計画の予測や割引率の設定など、前提条件に恣意性が入りやすく正確な算出が難しい点です。

代表的な手法はDCF法(Discounted Cash Flow法)で、将来のフリー・キャッシュフロー(FCF)を資本コスト(WACCなど)で割り引きます。

理論的であるものの、客観的な評価を行うことが難しいため、成長性の高いベンチャー企業などを除き、中小企業の会社売却で用いられるケースはあまり多くありません。

専門家による厳密な評価プロセスに入る前に、経営者自身が自社の売却価格の相場感を簡易的に把握するための二つの手法を解説します。

相場の計算式:時価純資産 + 営業利益 × 2〜5年

年買法(年倍法)とは、時価純資産に過去数年分の営業利益を足した金額を、会社売却価格の相場とみなす方法です。

たとえば時価純資産8,000万円、営業利益2億円、3年分の営業利益を加算する場合、会社売却価格の相場は以下のように計算されます。

計算は容易であるものの、ファイナンスの理論に基づいていない(将来性や個別の事象などを加味していない)ため、精度自体は低いです。

あくまで、初期段階での大まかな目安として利用することが望ましいです。

相場の計算式:EBITDA × 3〜8倍 +現預金 − 有利子負債

こちらの計算式は、前述した企業価値評価の手法である「類似会社比較法(マルチプル法)」を簡易的にしたものです。

EBITDAが2億円、倍率が5倍、現預金が3,000万円、有利子負債が1,000万円である場合、会社売却価格の相場は以下のように計算されます。

EBITDAは「税引前、利払前、減価償却前の利益」を意味し、事業で得られるキャッシュフローに近い概念です。

資本構成や税率、減価償却、のれん償却方法の違いなどによる影響が及ばないため、企業間による収益性の比較で利用されます。

EBITDAの倍数は、企業の特性に応じて設定します

ボリュームゾーンは3~5倍、上場企業の全業種平均は約6~8倍です。

この基準を前提として、キャッシュフローの安定性や成長性、売り手企業に対するニーズなどを踏まえて、実際の倍率を設定します。

マルチプル法に基づいており、売り手企業や市場の状況を加味しているため、年買法と比べて合理性の高い売却価格相場を算定できます。

最後に、会社売却の手取りに関連する質問とその回答を紹介します。

基本的には、株式譲渡(個人株主による譲渡)の方が会社売却による手取りは多くなる傾向があります。

その主な理由は、株式譲渡の税率が一律20.315%(原則)である一方で、事業譲渡では法人税等の実効税率が約30%と高い上に、法人と個人で二段階の課税が発生するためです。

会社売却の手取り最大化を図りたい場合、通常は個人株主による株式譲渡が推奨されます。

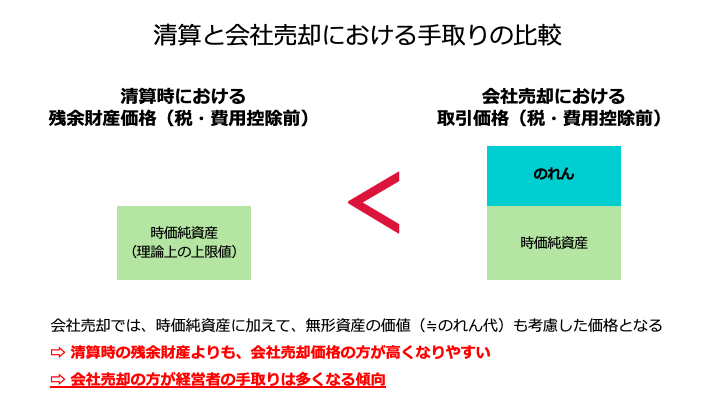

ほとんどの場合、会社売却(M&A)の方が手取りは多くなります。

その理由は、M&Aでは企業が持つ将来の収益力やブランド、技術といった無形資産の価値(のれん代)も含めて売却対価(時価純資産を上回る金額)が得られるため、清算時の残余財産と比べて、売却対価の方が多くなる傾向があるためです。

清算は、会社売却の相手先が見つからなかった場合の最終手段として検討することがおすすめです。

会社売却の手法によって、社員の雇用契約に関する取り扱いは異なります。

とはいえ事業譲渡の場合でも、買い手企業は人材確保を目的にM&Aを行うケースが多いため、雇用は維持されることが一般的です。

会社売却における手取り額は、「売却価格」「諸費用」「税金」の三つの要素によって決定されます。

このうち、手取りを大きく左右するのは税金です。

基本的には個人株主による株式譲渡を選択し、約20.315%の申告分離課税を活用することが、手取りを増やす(税金を最小限に抑える)上では有効です。

また、会社売却の手取りを増加させるには、税務上の節税対策(役員退職金の活用、繰越欠損金の相殺など)を行うとともに、売却価格そのものを高める努力も重要です。

売却の数年前から企業価値の向上を図ったり、自社を高く評価する買い手候補を探したりすることが、高値での会社売却を行える可能性を高めることにつながります。

会社売却は、税制や企業価値評価、法務、ファイナンスのすべてが複雑に絡み合う高度な取引です。

潜在的な税務リスクを回避しつつ、手取りを安全に多くする可能性を高めるには、経験豊富なM&A専門家や税理士などとの早期かつ綿密な連携が求められます。

また、準備を進めるにしても、まずは「現時点でM&Aを行う場合、自社はどのくらいの価格で売却できそうか」を把握することがおすすめです。

売却価格の目安を知ることで、具体的な対策やM&Aの戦略を立てやすくなるでしょう。

そんなときに、まず使えるのが「かいしゃ価値トレンド」。会社名を出さず・約30秒・無料で、同業の成約相場と買い手の傾向を確認できます。

.png&w=3840&q=75)