空調設備工事業のM&A相場はいくら?企業価値評価方法や参考の売却・買収事例

更新日:2026年04月27日

M&A・事業承継

- 監修者: 鈴木 裕太 (中小企業診断士)

当社はビジョナル(東証上場)

のグループ会社です

空調設備工事業のM&A価格相場は、「時価純資産+営業利益×2〜5年分」や「EBITDA×3〜8倍+現預金-有利子負債」といった方法で計算されます。

ただし、M&Aの実務では売り手企業と買い手企業の交渉によって、売買価格が決定されます。

本記事は、空調設備工事会社の売却または買収を検討している経営者やM&A担当者の皆様に向けて、M&Aにおける売却・買収価格の相場、価格決定の仕組み、企業価値評価の手法、そして手取り額に直結する費用と税金について、図解も交えてくわしく解説します。

また、具体的な相場の算出例や、高値売却を実現しやすくするための具体的なコツ、さらには実際のM&A事例までご紹介します。

空調設備工事業のM&A価格は、企業価値評価額などを基準に、売り手企業と買い手企業の交渉で決定されます。

そのため、厳密に「いくらくらいが相場であるか」を断定することはできません。

ただし、目安という意味での相場を計算する方法はあります。

この章では、相場の目安額を算出する2つの方法(年買法、簡易的なマルチプル法)と、実際にM&A価格が決定するプロセスを解説します。

年買法は、中小企業のM&Aにおいて広く用いられる簡易的な算定手法の1つです。

企業が保有する資産の価値に、将来稼ぐと期待される収益(営業利益の数年分)を上乗せして企業価値(株主価値)を算出します。

計算式で表すと以下のとおりです。

たとえば、時価純資産(資産の時価評価額から負債を差し引いた額)が5,000万円、直近の年間営業利益が2,000万円である空調設備工事会社を想定します。

M&Aの相場は以下のように算定されます。

営業利益の年数については、売り手企業の将来性や、保有する無形資産(技術力など)の価値が高いほど多くします。

何年分の営業利益を時価純資産に加算するかによって、算出される相場の目安額は大きく変動することもあるため、慎重な設定が求められます。

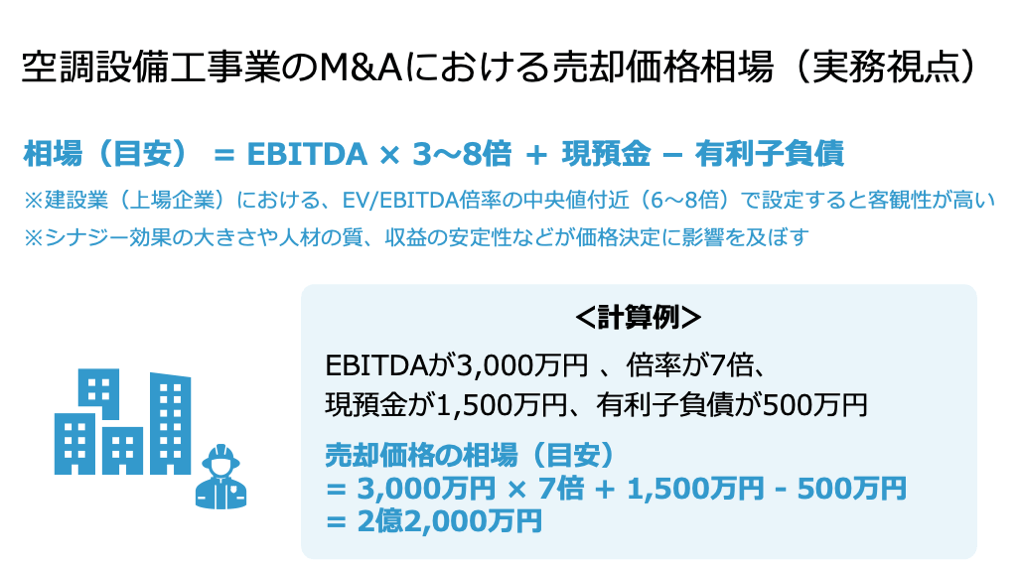

簡易的なマルチプル法では、企業価値評価手法の1つである「類似会社比較法(マルチプル法)」をベースに、相場を算出します。

具体的には、売り手企業のEBITDA(税引前、利払前、減価償却前の利益)に、現預金や有利子負債を加算・減算することで、目安の相場額を算出します。

計算式で表すと以下のとおりです。

年買法と同じ考え方ですが、EBITDAの何倍を加算するかによって、算出される相場額は大きく異なってきます。

ボリュームゾーンは3~5倍、上場企業(全業種)の平均は6~8倍です。

年数の倍率は、キャッシュフローの安定性や成長性、売り手企業に対するニーズなどを踏まえて決定します。

空調設備工事業の場合、建設業におけるEV/EBITDA倍率の中央値(上場企業のみのデータで7.2倍)を参考に決定することも、客観性を持たせる意味では良いでしょう(注)。

たとえば、EBITDAが3,000万円、現預金が1,500万円、有利子負債が500万円の空調設備工事会社を例にします。

EBITDAの加算年数を7倍に設定すると、M&Aの相場は以下のように算定されます。

客観性が高いと言われるマルチプル法をベースにしているため、年買法よりも精度が高い相場の目安額を算出できます。

ただし、価格決定には多様な要素が影響するため、相場は目安データとして活用するだけに留めることが大切です。

M&Aの価格は、企業価値評価の結果を基準額として、最終的には売り手と買い手との交渉で確定されます。

つまり、評価手法によって算出された理論的な企業価値は、あくまで交渉をスタートさせるための「たたき台」です。

交渉過程では、企業価値評価額に加えて、以下に挙げた要素も価格検討の材料となります。

企業価値評価(バリュエーション)は、対象企業の経済的価値を算定するプロセスです。

空調設備工事業のM&Aでは、保有資産の特性や収益構造などを踏まえ、複数のアプローチを組み合わせて評価されることが一般的です。

コストアプローチは、企業の貸借対照表(バランスシート)上の資産と負債に着目し、純資産の価値をもって企業価値とする手法です。

マーケットアプローチは、市場の取引や類似企業などを基準に、相対的な比較によって企業価値を算定する手法です。

インカムアプローチは、対象企業が将来生み出すと予測されるキャッシュフローや収益に着目し、その価値を現在の価値に割り引いて企業価値を算定する手法です。

各成長フェーズでは、以下のアプローチや手法を用いることが一般的です。

ただし、上記は一般的な傾向であり、実際には各企業の特性(成長性や安定性、無形資産の価値など)を踏まえて決定したり、複数のアプローチや手法を併用したりすることが重要です。

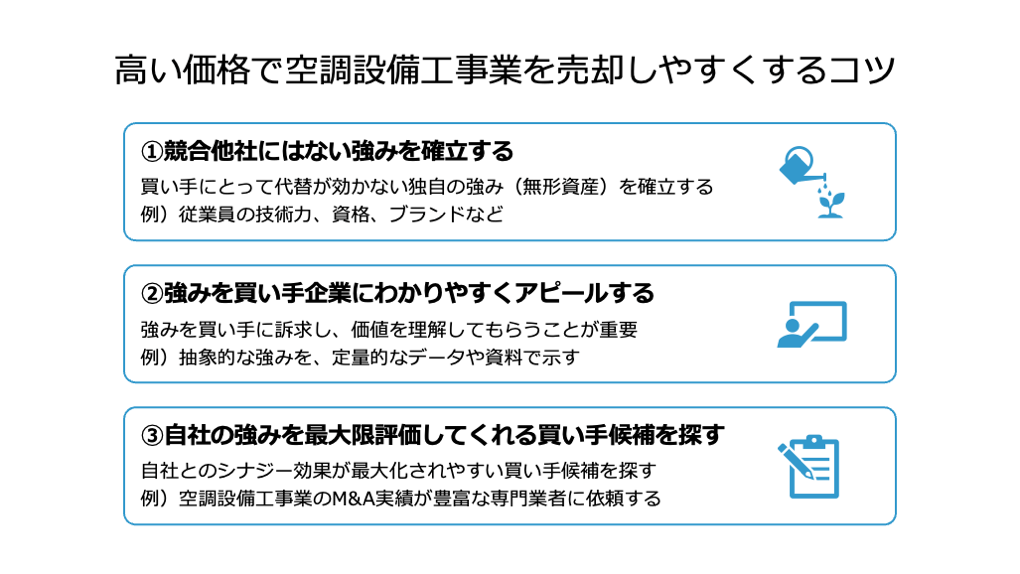

高い価格で空調設備工事業を売却しやすくするには、以下3つのコツを押さえることが効果的です。

以下では、それぞれのコツを具体的に解説します。

M&A価格に「プレミアム」を上乗せしてもらいやすくするには、買い手にとって代替が効かない独自の強み(無形資産)を確立することが有効です。

具体的な強みとして、以下が挙げられます。

買い手から見て、上記の強みが有する収益性や将来性が高いほど、高値での売却可能性は高まりやすいです。

どんなに優れた強みも、買い手がその価値を理解し、将来の収益向上につながると確信できなければ評価されません。

空調設備会社を高い価格で売却したいならば、以下のポイントを押さえて買い手企業に強みをアピールすることが重要です。

買い手によって、売り手企業の妥当な価格は異なります。

自社の強みと買い手のニーズが合致し、シナジー効果が最大化する候補こそ、自社に最も高い価格を提示する可能性が高いと考えられます。

たとえば、ある特定の地方で安定した取引地盤を持つ空調設備工事会社である場合、その地域への進出を強く望む大手ゼネコンにとっては、相場以上の価格で買収するメリットがあります。

自社とのシナジー効果が最大化されやすい買い手候補を選定するには、以下の施策が効果的です。

この章では、空調設備工事業の売却価格相場を把握する際に役立つM&A事例を3例紹介します。

事例を確認し、「どのくらいの価格で空調設備工事業のM&Aが行われているのか」を把握していただけますと幸いです。

2023年1月、株式譲渡により、葵電気工業の株主が全株式を売却しました。

売却価格は2億8,300万円です。

企業名 | 葵電気工業 |

事業内容 | 空調衛生設備などの設計施工管理 |

主要な経営成績および財政状態 (2022年2月期) |

|

企業名 | 日本エコシステム |

事業内容 | 交通インフラ事業やファシリティ事業、環境事業など |

主要な経営成績および財政状態 (2023年9月期) |

|

日本エコシステムは、ファシリティ事業でのサービス提供範囲拡大や、業容拡大による新規取引先開拓を図るために、本件のM&Aを実施しました。

※参照元:

株式取得(子会社化)に関する株式譲渡契約締結のお知らせ(日本エコシステム)

2023年9月期 決算短信〔日本基準〕(連結)(日本エコシステム)

2023年12月、株式譲渡により、日建の株主が全株式を売却しました。

売却価格は30億円です。

企業名 | 日建 |

事業内容 | 空調をはじめとした管工事 |

主要な経営成績および財政状態 (2023年3月期) |

|

企業名 | 北陸電気工事 |

事業内容 | 電気工事や管工事、配電設備などの電力供給設備に関する電気工事の請負施工 |

主要な経営成績および財政状態 (2023年3月期) |

|

北陸電気工事は、関東方面における商圏拡大を図るために、本件のM&Aを実施しました。

※参照元:

株式取得(子会社化)に向けた株式譲渡契約締結のお知らせ(北陸電気工事)

2023年3月期 決算短信〔日本基準〕(連結)(北陸電気工事)

2014年7月、第三者割当増資により、武蔵野工業が新規発行株式を売却しました。

売却価格は7億円です。

企業名 | 武蔵野工業 |

事業内容 | 空調・衛生・防災・電気設備設計施工など |

主要な経営成績および財政状態 (2013年3月期) |

|

企業名 | サンテック |

事業内容 | 送配電線設備工事や屋内電気設備工事など |

主要な経営成績および財政状態 (2016年3月期) |

|

サンテックは、空調管工事部門の新規案件獲得および既存顧客のメンテナンスなどといった、事業基盤の拡大を図るために、本件のM&Aを実施しました。

※参照元:

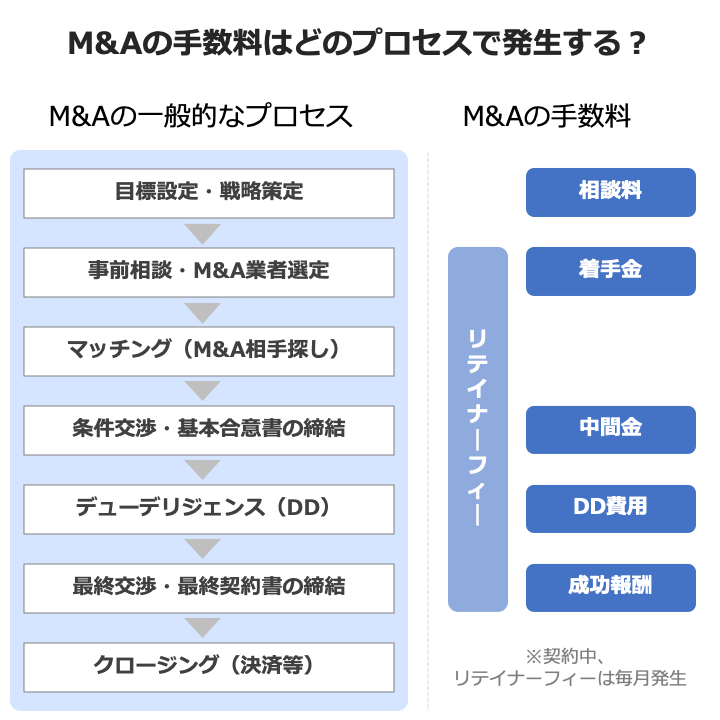

M&Aの売却価格(相場)は、売り手経営者様にとっての最終的な手取り額ではありません。

手取り額は、売却価格からM&A仲介会社への費用と税金を差し引いた残りの金額となります。

M&Aで発生する主な費用は、M&A専門業者(仲介会社やプラットフォームなど)の利用でかかる報酬です。

この章では、M&A専門業者の利用でかかる各報酬の概要と相場を解説します。

正式に業務を依頼する前に、M&Aに関する初期的な相談を行うことで発生する費用です。

多くの専門業者では無料としていますが、一部の専門業者では初期の相談料として1万円程度の費用を設定している場合もあります。

専門業者との契約を正式に締結し、本格的なM&A活動(買い手候補のリストアップ、企業概要書の作成など)を開始する際に支払う初期費用です。

相場は50万円〜200万円程度ですが、無料としている専門業者も少なくありません。

原則として、取引が成立しなかった場合でも返金されません。

M&Aのプロセスが一定段階まで進んだ際(例:基本合意契約の締結時)に、進捗に伴う報酬として支払われる費用です。

相場は100万円程度、もしくは成功報酬の10%~20%程度です。

ただし、中間報酬がかからない専門業者も多いです。

着手金と同様に、原則として最終的な取引の成否にかかわらず返金されません。

デューデリジェンス(DD、企業調査)は、買い手側が対象企業の財務、法務、事業などのリスクを詳細に調査するプロセスです。

この調査のために、専門家(会計士、弁護士など)に支払われる報酬がデューデリジェンス費用です。

相場の目安は、数十万円〜200万円程度(財務、法務、税務といった最低限の範囲を調査するケースを想定)です。

M&A取引が最終的に成立した際(最終契約の締結・決済時)に支払われる、仲介手数料の大部分を占める報酬です。

多くの専門業者では、取引金額(移動総資産や株主譲渡対価など)に応じて料率が設定されるレーマン方式によって、成功報酬を計算しています。

具体的な料率や取引金額の基準などは専門業者によって異なりますが、概ね「取引金額×5%」程度が相場となります。

なお、ほとんどの専門業者は、最低報酬額を成功報酬に設定しています。

レーマン方式で算出された成功報酬が最低報酬額を下回る場合、最低報酬額の支払いが必要となります。

最低報酬額の設定額は業者によって異なるため、サービスの質と併せて比較検討が必要です。

M&A活動期間中に毎月定額で支払う手数料です。

多くの専門業者ではリテイナーフィーを無料としていますが、有料の場合は月額50万円程度が相場です。

前述のとおり、空調設備工事業のM&Aで残る手取り額を計算するには、売却額と費用だけでなく、税金の知識も必要です。

この章では、M&Aの主要なスキームである株式譲渡と事業譲渡に分けて、課税される税金の種類や税率を簡潔に説明します。

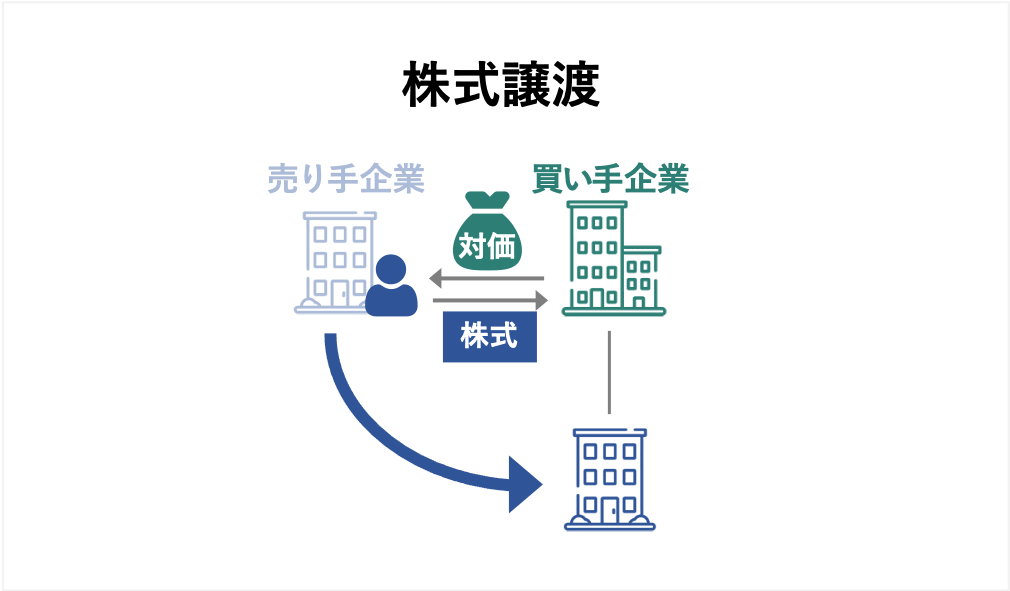

株式譲渡は、売り手企業の株主(基本的には個人)が、保有する株式を売却することで、会社の経営権(支配権)を買い手に移転させるM&A手法です。

会社のオーナーである株主個人が課税対象となります。

また、株式の譲渡によって得た所得(譲渡所得)に対して課税されます。

譲渡所得は、「売却価格−必要経費(取得費および仲介手数料など)」で計算されます。

この所得は他の所得とは分離して課税される「分離課税」の対象となり、所得税(復興特別所得税を含む)と住民税を合わせて原則20.315%の一定税率が適用されます。

なお2025年以降は通称「ミニマムタックス」制度の影響により、株式譲渡所得で概ね10億円を超えると、20.315%よりも税負担が大きくなる可能性が出てくる点にも注意が必要です。

※参照元:

No.1463 株式等を譲渡したときの課税(申告分離課税)(国税庁)

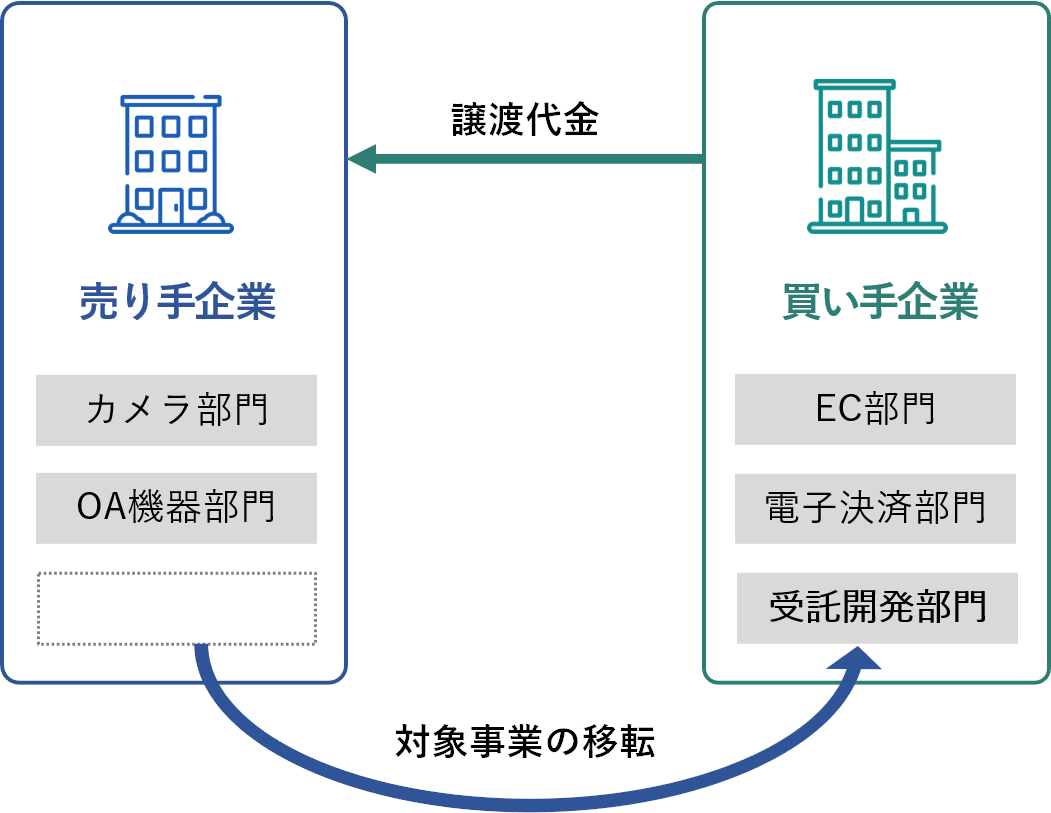

会社が手がけている事業の一部または全てを売却する手法です。

具体的には、個別に資産・負債を選別し、買い手企業に移転させます。

空調設備工事会社による事業譲渡では、法人に課税が発生します。

事業譲渡で得た譲渡益と、他の損益(事業で得た利益など)を合算したものが課税対象となり、法人税等が課税されます。

事業譲渡による譲渡益は、「売却価格 −(譲渡資産 − 譲渡負債)」で算出されます。

また、法人税等の実効税率は約30〜40%です。

その他、買い手企業から預かった消費税の納税も必要となる他、買い手側には不動産取得税や登録免許税などが課税されます。

※参照元

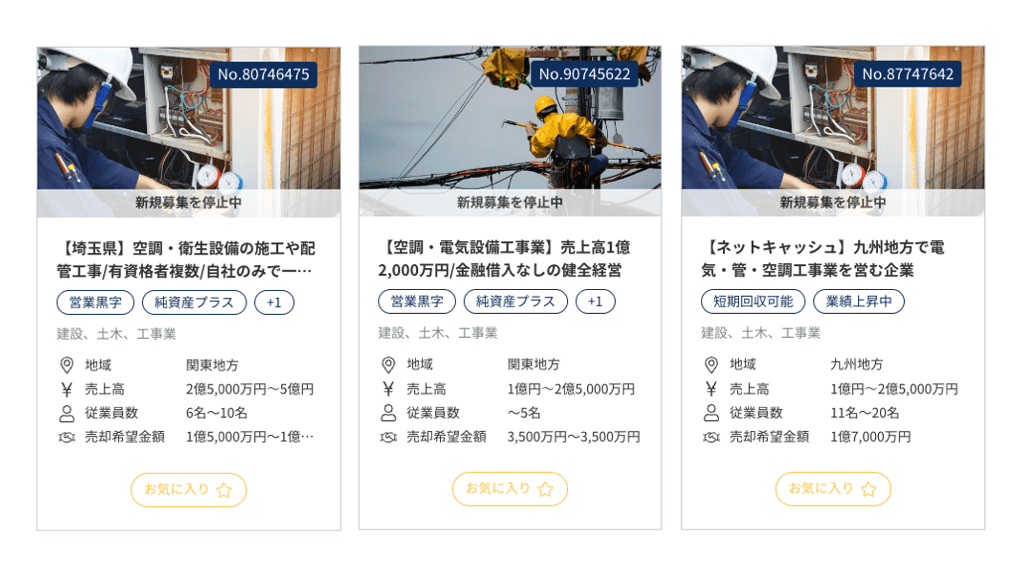

M&Aサクシードでは、空調設備工事業をはじめとした建設会社の売却・M&A案件を掲載しています。

掲載されている案件の一例(2025年12月15日時点。現在は新規募集を停止中。)は以下です。

複数の有資格者を抱えている空調設備工事会社や、借入なしで健全性が高い空調設備工事会社など、多様な案件が掲載されています。

無料の会員登録を行い、それぞれの案件をクリックすると、案件の詳細(希望譲渡金額や売却理由など)をチェックできます。

たとえば、画像一番左の案件は、詳細が以下のとおり登録されています。

業種 | 建設、土木、工事業 |

地域 | 関東地方 |

売上高 | 2億5,000万円~5億円 |

従業員数 | 6名〜10名 |

希望譲渡金額 | 1億5,000万円 〜 1億6,000万円 |

事業概要 | 売上:300〜400百万円 営業利益:10~20百万円 修正後EBITDA:40〜50百万円 純資産:60〜70百万円 ・空調及び衛生設備の施工や配管工事、保守・点検 ・基本的に外注をせず、自社のみで...(会員登録後に閲覧可能) |

業種詳細、売却での重視ポイント、売却理由、財務情報など | 会員登録後に閲覧可能 |

空調設備工事業などの建設会社の案件をお探し中の方、空調設備工事業などの建設会社を売却したい方は、以下をご参照ください。

最後に、空調設備工事業におけるM&A相場との関連性が高い質問とその回答を3つ紹介します。

空調設備工事業の売却では、主に以下のメリットを期待できます。

買い手企業や売却手法などによって、得られるメリットは異なります。

そのため、M&Aの戦略を入念に練ることで、経営者や売り手企業が求めるメリットを実現しやすくすることが重要です。

空調設備工事業の買収では、主に以下のメリットを期待できます。

売り手と同様に、適切な買収先選定がメリットを最大化する上で重要です。

空調設備工事業のM&Aでは、以下の点に注意が必要です。

空調設備工事業におけるM&Aの売却価格相場は、「年買法」や「簡易的なマルチプル法」で目安を算出しますが、最終価格は売り手と買い手の交渉で決まります。

実際のM&A価格を交渉する際には、企業価値評価の結果に加えて、収益の継続性やシナジー効果なども考慮されます。

企業価値評価は、資産に着目するコストアプローチ、類似企業を基準とするマーケットアプローチ、将来の収益に着目するインカムアプローチを組み合わせて実施されます。

高い価格で空調設備工事業を売却しやすくするには、競合他社にはない強みを確立したり、自社の強みを最大限評価してくれる買い手候補を探したりすることが重要です。

空調設備工事業のM&Aを検討中の方には、まず「自社がどのくらいの価格で売却できそうか」を把握することがおすすめです。

価格の目安を知ることで、M&A実施の可否や、M&Aを行うにあたって行うべきことや戦略などが明確になりやすいでしょう。

関連コンテンツ:附帯設備の検査・点検のM&A・売却案件一覧を見る

そんなときに、まず使えるのが「かいしゃ価値トレンド」。会社名を出さず・約30秒・無料で、同業の成約相場と買い手の傾向を確認できます。

.png&w=3840&q=75)