ゼネコンによるM&Aの売却・買収相場はいくら?2025年最新事例も紹介

更新日:2026年04月27日

M&A・事業承継

- 監修者: 鈴木 裕太 (中小企業診断士)

当社はビジョナル(東証上場)

のグループ会社です

ゼネコンのM&Aにおける売却価格は、企業価値評価の結果をもとに、売り手企業と買い手企業による交渉で決定されます。

M&A価格の相場は、年買法や簡易的なマルチプル法によって計算されます。

本記事では、ゼネコンM&Aにおける売却価格相場の計算例や、企業価値評価の概要、相場よりも高値で売却を行う可能性を高めるポイントなどをくわしく解説します。

また、相場の把握に役立つ、2025年に行われたゼネコンの最新M&A事例も紹介します。

ゼネコンのM&Aにおける売却価格は、単純な指標だけで決定されるものではなく、複雑な要因が絡み合って形成されます。

売却側と買収側が持つ情報の差や、将来的なシナジー効果の期待値が価格を大きく左右します。

M&Aの売却・買収価格は、最終的には売り手と買い手による交渉を通じて決定されることが一般的です。

この交渉過程において、企業価値評価(バリュエーション)の結果が主な価格の基準となります。

企業価値評価は、対象企業の理論的な価格を示すものであり、交渉のスタートラインとなります。

価格に影響を与える重要な要素としては、財務状況のほか、建設業特有の競争力やリスクが挙げられます。

たとえば、経営事項審査(経審)の総合評定値(P点)が高い企業は、将来の公共工事受注の確実性が高いため、M&A評価において明確なプラス要因として働く傾向があります。

さらに、特定の専門技術、優秀な技術者、そして地域における独占性なども、買い手が将来生み出す収益(シナジー効果)の源泉として評価に上乗せされやすいです。

年買法(年倍法)は、主に中小企業のM&Aで簡易的な相場を把握するために用いられる手法です。

コストアプローチの代表である時価純資産に、将来の収益力である「のれん(営業権)」を営業利益の数年分として加算することで、相場の目安額を算出します。

計算式は下記です。

営業利益の倍率(加算する年数)は、評価時点における建設業界の成長性や、評価対象企業における事業の安定性及び将来性などを基準に決定します。

基本的には、成長性や将来性などが高いほど、倍率(年数)を多くします。

対象企業の時価純資産が1億5,000万円、安定的な営業利益が4,000万円だと仮定します。

ここで、加算する営業利益の年数を3年とすると、年買法による売却価格の相場は以下のとおり計算されます。

年数次第で評価額が大きく変わってくるため、慎重な年数設定が重要です。

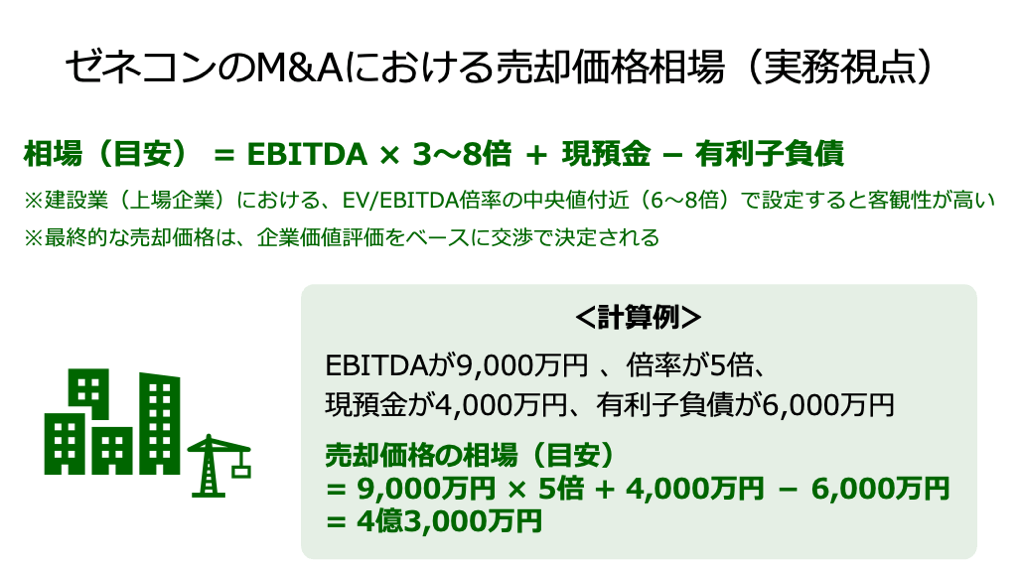

年買法の他には、マーケットアプローチの一種であるマルチプル法を簡易的に利用する手法もあります。

この手法では、企業の事業が生み出すキャッシュフローに近い指標であるEBITDA(税引前、利払前、減価償却前の利益)をもとに、相場の目安額を計算します。

計算式は下記です。

この「3〜8倍」というレンジは、企業の成長性、安定性、そして地域特性などによって変動します。

高い成長ポテンシャルや安定した公共事業の受注実績がある企業ほど、この倍率は高くなる傾向にあります。

なお、建設業におけるEV/EBITDA倍率の中央値(上場企業のみのデータ)は7.2倍(注)であり、こちらに近い数値を設定すると、客観性が高くなると考えられます。

対象企業のEBITDAが9,000万円、マルチプルを5倍、現預金が4,000万円、有利子負債が6,000万円だと仮定します。

このケースにおける売却価格の相場は以下のとおり計算されます。

年買法よりも客観性の高い目安額を算出できるため、近年ではM&A実務において活発に利用されています。

ただし、前述のとおり売却価格は買い手との交渉で決まるため、相場と乖離した金額で成約するケースがある点にも注意です。

ゼネコンの企業価値評価(バリュエーション)は、主にインカムアプローチ、マーケットアプローチ、コストアプローチという3種類に大別されます。

M&Aの実務では、複数のアプローチを併用して、多角的な視点からゼネコンの企業価値評価を実施することが一般的です。

インカムアプローチは、対象企業が将来生み出すと予測される収益やキャッシュフローを基に企業価値を算出する方法です。

インカムアプローチが持つ大きなメリットは、企業の将来性や成長性、固有の強みを評価に反映できる点です。

M&Aによって生まれるシナジー効果(コスト削減や販路拡大など)を将来のキャッシュフロー予測に織り込むこともできるため、投資の意思決定における理論的な根拠として重視されます。

一方で、評価の基礎となる将来の収益やキャッシュフローの予測には、主観的な要素が入りやすく、予測の精度が評価結果に大きく影響するというデメリットがあります。

建設業は景気変動や季節要因による収益の変動が比較的大きいため、予測の正確性を高めるための緻密な分析が求められます。

手法名 | 概要 |

将来のフリーキャッシュフローを、加重平均資本コスト(WACC)で現在価値に割り引いて、それらを合計することで事業価値や企業価値を算出する手法です。 | |

配当還元法 | 将来受け取る配当を基に企業価値を算出する手法です。 |

マーケットアプローチは、評価対象企業と類似する上場企業をもとに算出した指標や、過去のM&A取引事例などを基に企業価値を推定する方法です。

類似企業や市場の株価をベースとするため、客観的かつ公平な価値算定が可能です。

また、他の評価手法で算出した価格が、市場実態から大きく乖離していないかを確認する妥当性の検証にも利用できます。

事業内容や規模、財務状況などの類似度が高い上場企業や、類似するM&A取引を見つけにくい場合があります。

類似度が低い企業や事例を基準にすると、実態とかけ離れた評価額となるリスクがあります。

また、各企業が有する固有の強みを反映できない点にも注意です。

手法名 | 概要 |

類似会社比較法 | 類似上場企業の財務指標(EBITDAなど)をもとに倍率(EV/EBITDA倍率など)を計算し、それを対象企業に適用することで、企業価値を算出する手法です。 |

類似取引比較法 | 過去のM&A取引事例における取引価格を参考にして、評価額を算出する手法です。 |

コストアプローチは、貸借対照表における純資産額を基準に企業価値を算定する方法です。

評価基準が現在の財務状況に基づいているため、客観的に評価が行える点がメリットです。

また、算出方法がシンプルであるため、専門的な知識がなくても計算しやすいです。

コストアプローチは、企業の現在の資産価値に着目するため、将来の収益性を生み出す源泉である「のれん(営業権)」の価値が評価に含まれません。

特に建設業界では、財務指標には表れない強み(技術力など)を有する企業が多く、この手法のみで評価を確定すると企業価値を著しく過小評価してしまうリスクがあります。

手法名 | 概要 |

簿価純資産法 | 貸借対照表の資産から負債を差し引いた「簿価純資産」を、そのまま株式価値とする手法です。 |

企業の資産と負債を時価で評価し直し、「時価総資産-時価総負債」で算出した時価純資産額を株式価値とする手法です。 |

以下6つのポイントを押さえることで、相場よりも高値でゼネコンの売却を行える可能性が高まります。

それぞれのポイントについて、以下で具体的に解説します。

M&Aの価格は市場環境に大きく左右されます。

建設業界全体の景況感が良く、公共投資が安定している時期や、買い手企業が特定の事業分野(例:インフラ補修、DX関連技術)への投資に積極的な時期は、高値での売却可能性が高まります。

市場のトレンドを把握し、最適な「売り時」を見極めることが重要です。

M&Aのプロセスは数ヶ月から1年以上に及ぶことがあります。

高値売却の可能性を高めるには、潜在的なリスクを排除し、会社の魅力を高める「磨き上げ」を早い時期から開始することが不可欠です。

具体的には、財務諸表の整理、各種契約の棚卸し、法務(許認可)体制の整備などを行います。

また、営業やマーケティング活動を強化し、売上や利益の増加を図ることも重要です。

買い手がデューデリジェンス(DD)で問題点を発見すると、それが価格交渉における減額要因となります。

売却前に、主に以下の要素を改善しておきましょう。

問題の解決を図ることで、より高い価格でゼネコン事業を売却できる可能性が高まります。

ゼネコンのM&Aにおいて、財務諸表に現れない無形資産の価値や収益性の向上は、売却価格を高めることにつながります。

具体的には、主に以下の施策が効果的です。

上記は一例であり、営業力強化による売上の拡大や、マーケティング施策の強化によるブランド力向上、優秀な技能者の育成など、できることは多岐にわたります。

前項で紹介した無形資産の価値や収益性の高さは、自社にとっての強みになります。

ですが、その強みを買い手企業が認識しなければ、高いプレミアムを加算してでも買収する動機が買い手側に生まれにくいため、高値で売却することが困難となります。

そのため、無形資産などの強みを強化したら、その価値を買い手にアピールすることが不可欠です。

ここで重要なのは、その強みが「自社独自のものであること」を訴求することです。

なぜならば、「どの会社にもある強み」だと、わざわざ高い対価を支払ってでも買収する必要性が薄れるためです。

たとえば、特定地域での長年の実績とネットワーク、ニッチな専門工法における高い技術力、特定の優良顧客との強固なリレーションシップなど、簡単に確立できない強みを訴求することが効果的です。

図解やグラフなどでわかりやすく強みをアピールし、その価値を買い手に認識してもらうことで、ゼネコン事業・会社を高値で売却できる可能性は高まります。

建設業のM&Aには、経審、建設業許可、技術者や安全管理体制など、他業種にはない専門的な論点が多いため、業界特有の事情に詳しいM&A専門業者に依頼することが成功のカギとなります。

建設業界(特にゼネコン)のM&Aが得意な仲介会社やプラットフォームを利用することで、無形資産の価値を過小評価せずにバリュエーションへと反映したり、大きなシナジー効果が期待できる買い手候補を探してもらえたりする可能性が高まります。

その結果、ゼネコンの高値売却を実現しやすくなるでしょう。

この章では、売却価格相場を理解する際に役に立つ、ゼネコンのM&A事例を6例紹介します。

各事例について、売却手法や成約金額、売り手と買い手企業の経営成績・財政状態、M&Aの目的を解説します。

事例の確認により、「どのくらいの価格でゼネコンのM&Aが実施されているのか」を把握できます。

なお、前半4つの事例は2025年に実施されたものであるため、最新のゼネコンM&Aに関する動向を知りたい方はぜひ参考にしてください。

2025年9月、公開買付け(TOB)の手法により、大成建設が東洋建設株式の61.81%を取得し、本件M&Aを行いました。

TOBによる取得価額は1,020億3,400万円です。

企業名 | 東洋建設 |

事業内容 | 海上・陸上土木、建築などを手がけるゼネコン |

主要な経営成績および財政状態 (2025年3月期) |

|

企業名 | 大成建設 |

事業内容 | 土木事業や建築事業などを手がける大手ゼネコン |

主要な経営成績および財政状態 (2025年3月期) |

|

大成建設は、土木事業や建設事業などにおいて、幅広い領域で東洋建設とのシナジー効果が生み出されると判断し、本件のM&Aを行いました。

※参照元:

大成建設株式会社による当社株式に対する公開買付けに関する賛同の意見表明及び応募推奨のお知らせ(東洋建設)

大成建設株式会社による当社株式に対する公開買付けの結果、親会社及びその他の関係会社の異動、並びに主要株主である筆頭株主の異動に関するお知らせ(東洋建設)

2025年3月期 決算短信〔日本基準〕(連結) (大成建設)

2025年7月、公開買付け(TOB)の手法により、清水建設が日本道路株式の38.22%を取得し、本件M&Aを行いました。

TOBによる取得価額は約423億2,750万円です。

企業名 | 日本道路 |

事業内容 | 道路建設及び舗装工事、一般土木工事、一般建築工事など |

主要な経営成績および財政状態 (2025年3月期) |

|

企業名 | 清水建設 |

事業内容 | 建築・土木等建設工事を手がける大手ゼネコン |

主要な経営成績および財政状態 (2025年3月期) |

|

清水建設は、インフラ更新工事や民間顧客に対する営業活動などでの協働を図る目的で、本件のM&Aを行いました。

※参照元:

日本道路株式会社株式(証券コード:1884)に対する公開買付けの開始に関するお知らせ(清水建設)

日本道路株式会社株式(証券コード:1884)に対する公開買付けの結果に関するお知らせ(清水建設)

2025年9月、公開買付け(TOB)の手法により、インフロニア・ホールディングスが三井住友建設株式(議決権)の80.61%を取得し、本件M&Aを行いました。

TOBによる取得価額は758億7,800万円です。

企業名 | 三井住友建設 |

事業内容 | 土木工事事業や建築工事事業を手がけるゼネコン |

主要な経営成績および財政状態 (2025年3月期) |

|

企業名 | インフロニア・ホールディングス |

事業内容 | インフラの企画提案や設計、建設、運営・維持管理などの建設サービス |

主要な経営成績および財政状態 (2025年3月期) |

|

インフロニア・ホールディングスは、経営リソースの連携によるDX・技術開発や事業機会の拡大、人材育成の共同推進、ガバナンス体制の強化などを図るために、本件のM&Aを行いました。

※参照元:

インフロニア・ホールディングス株式会社による当社株式に対する公開買付けの開始(三井住友建設)

インフロニア・ホールディングス株式会社による当社株式に対する公開買付けの結果(三井住友建設)

2025年3月期 決算短信〔IFRS〕(連結)(インフロニア・ホールディングス)

2025年6月、公開買付け(TOB)の手法により、長谷工コーポレーションがウッドフレンズ株式の90.38%を取得し、本件M&Aを行いました。

TOBによる取得価額は約22億6,650万円です。

企業名 | ウッドフレンズ |

事業内容 | 住宅事業、都市木造事業など |

主要な経営成績および財政状態 (2024年5月期) |

|

企業名 | 長谷工コーポレーション |

事業内容 | 建設事業を中心に手がけるゼネコン |

主要な経営成績および財政状態 (2025年3月期) |

|

長谷工コーポレーションは、両社の商品ラインナップ拡充や東海圏での事業拡大、用地情報の共有による取引活性化などを目的に、本件のM&Aを行いました。

※参照元:

株式会社ウッドフレンズの普通株式に対する公開買付けの開始に関するお知らせ(長谷工コーポレーション)

株式会社ウッドフレンズの普通株式に対する公開買付けの結果に関するお知らせ(長谷工コーポレーション)

2024年5月期 決算短信〔日本基準〕(連結)(ウッドフレンズ)

2025年3月期 決算短信〔日本基準〕(連結)(長谷工コーポレーション)

2022年3月、株式譲渡の手法により、西武建設の株主が株式の95%を売却し、本件M&Aを行いました。

売却価格は約620億円(アドバイザリー費用含む)です。

企業名 | 西武建設 |

事業内容 | 土木、建築、その他建設工事全般を手がけるゼネコン |

主要な経営成績および財政状態 (2021年3月期) |

|

企業名 | ミライト・ホールディングス |

事業内容 | 通信、電気、土木、建築工事事業など |

主要な経営成績および財政状態 (2021年3月期) |

|

ミライト・ホールディングスは、両社が経営資源を相互に活用することで、事業展開の加速を図るために、本件のM&Aを行いました。

※参照元:

株式会社ミライト・ホールディングスによる西武建設株式会社の子会社化のお知らせ(ミライト・ホールディングス)

2021年3月期 決算短信〔日本基準〕(連結)(ミライト・ホールディングス)

2022年7月、第三者割当増資の手法により、大豊建設が新株を売却し、本件M&Aを行いました。

売却価格(出資金額)は403億7,500万円です。

企業名 | 大豊建設 |

事業内容 | 土木建築工事の請負や設計などを手がけるゼネコン |

主要な経営成績および財政状態 (2022年3月期) |

|

企業名 | 麻生 |

事業内容 | 医療関連事業、構築物等に関する調査診断およびコンクリート等材料関連の試験分析、不動産販売及び賃貸など |

主要な経営成績および財政状態 (2021年3月期) |

|

大豊建設は、麻生グループが有する九州地区における官公庁や地元企業とのネットワークを活用することで、土木事業および建築事業における事業エリアの効率的な拡大などを図るために、本件のM&Aを行いました。

※参照元:

買い手企業にとってのM&A価格決定は、投資判断そのものです。

将来の投資回収を見据え、リスクを最小限に抑えつつ、適切な価格で買収を行うための注意点を3つ紹介します。

建設業のM&Aでは、多額の固定資産を保有することなどを理由に、評価の基礎となる資産価値(時価純資産)は高くなる傾向があります。

加えて、高い経審点や技術力といった「のれん」の部分も上乗せされるため、買収価格(株式価値)が高額になるケースも少なくありません。

一方で、建築資材の高騰や工事の遅延といった影響で、期待通り事業による収益を得られなくなる事態も想定されます。

こうした背景により、買収資金を回収できなくなるリスクに注意が必要です。

買い手側としては、事業計画の確実性を厳しく吟味した上で、買収価格を過大評価しないように注意が必要です。

建設業には、粉飾決算や未払い賃金、会計制度の不備など、注意すべきリスクや改善点がたくさんあります。

そのため、財務や法務、税務、会計など、幅広い領域にわたって、入念にデューデリジェンスを実施することが求められます。

また、デューデリジェンスで発見されたリスクをもとに、買収価格の修正や買収可否の判断、買収後の戦略策定などを行い、リスクを最小限に抑える(もしくは対策する)ことが重要です。

そうすることで、リスクの顕在化によって収益性が低下し、買収資金を回収できなくなる事態を回避しやすくなります。

建設業を買収する主な目的の1つは、売り手企業が持つ「技術や人材、そして建設業許可の獲得・継続」です。

M&A後に優秀な技術者や資格保有者が流出してしまうと、収益性が低下して買収価格の回収に遅れが生じるだけでなく、最悪の場合、ゼネコン事業の継続が難しくなるおそれがあります。

こうした事態を回避するためにも、従業員のモチベーションを維持する施策(ボーナスなど)を実施したり、従業員が働きやすい環境を作ったりすることが重要です。

最後に、ゼネコンにおけるM&A相場との関連性が高い質問を5つ取り上げ、その回答をお伝えします。

M&Aの費用は、主に専門家への依頼費用です。

一般的に、事前相談料(0円~1万円)、着手金(0円~200万円)、中間金(0万円~100万円程度)、そして成功報酬(取引金額に応じた料率)などが発生します。

このほか、デューデリジェンス費用として数十万円から200万円程度の調査費用がかかります。

M&Aアドバイザーに支払う成功報酬(レーマン方式による料率計算)には、一般的に最低報酬額が設定されています。

成功報酬額が最低報酬額を下回った場合、最低報酬額の支払いが必要です。

最低報酬額の中央値は、中小企業庁の資料では500万円とされており、概ねこの金額が相場の目安となります。

依頼する専門業者によって最低報酬額の金額は変わるため、サービス品質などを併せて検討することがおすすめです。

※参照元:M&A支援機関登録制度実績報告等について(中小企業庁)

売却スキームによって、税金の種類と税率が大きく異なります。

原則として、各スキームでかかる税金の詳細は以下です。

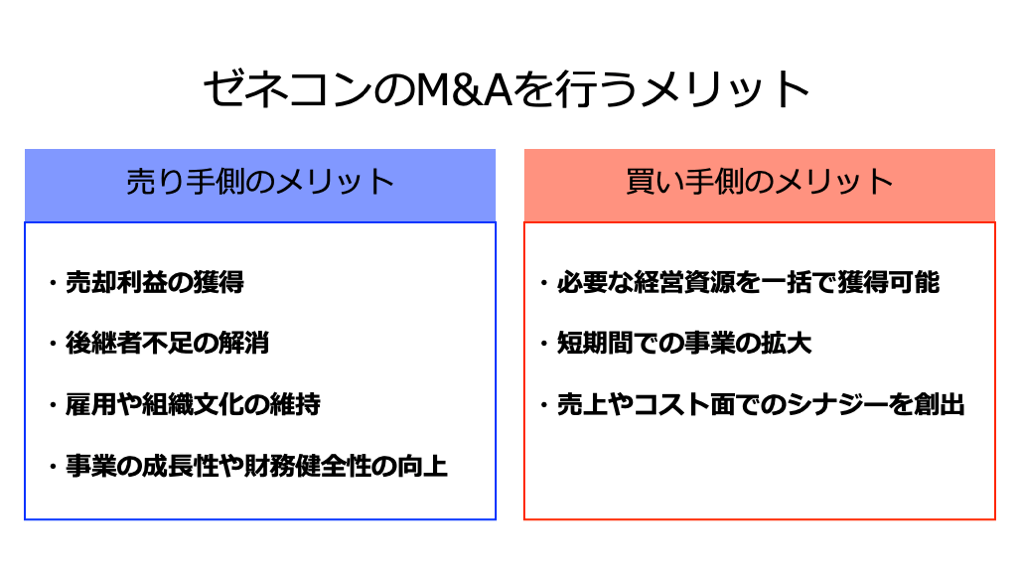

売り手側は、売却利益の獲得や後継者不足の解消(廃業の回避)、雇用や組織文化の維持といったメリットを期待できます。

また、大手建設会社の傘下入りにより、事業の成長性や財務健全性の向上も見込めます。

一方で買い手側は、必要な経営資源(技術や人材など)を一括で獲得し、短期間で事業の拡大を図れる点がメリットです。

また、拠点の統廃合やクロスセルなどのシナジーにより、売上増加やコスト削減を図ることも可能です。

売り手側のデメリットとして、M&Aの交渉過程で企業の機密情報が漏洩するリスクや、希望通りの条件で売却できないリスク、買い手が見つからないリスクなどが挙げられます。

一方、買い手側のデメリットとして、従業員の離職等によって収益性が低下したり、システムや業務面での統合が円滑に行われず、想定していたシナジー効果を得られなかったりするリスクが挙げられます。

ゼネコンのM&A価格相場は、「時価純資産+将来の収益力(のれん)」や「EBITDA×3〜8倍+現預金-有利子負債」という計算式で算出されます。

実際のM&A価格は交渉で決定されることが一般的であり、その基準として企業価値評価の結果が主に考慮されます。

ゼネコンを含む建設業においては、経審の点数やDX対応能力をはじめとした無形資産の価値を高めることが、高値での売却可能性を上げることにつながります。

また、簿外債務の解消などを通じて、マイナス面を改善することも重要です。

加えて、ゼネコンの企業価値評価には、建設業に特有の知識も求められるため、建設業のM&Aを得意とする専門業者にM&A実務を依頼することもおすすめです。

ゼネコンのM&Aを検討中の方は、まず「自社の売却価格がどのくらいになるのか」を前述した相場の計算式を用いて算出したり、専門家に算出を依頼したりすることがおすすめです。

そうすることで、相場に対する理解が深まり、かつ今後どのような方向性でM&Aを進めるべきかが明確になりやすいでしょう。

そんなときに、まず使えるのが「かいしゃ価値トレンド」。会社名を出さず・約30秒・無料で、同業の成約相場と買い手の傾向を確認できます。

.png&w=3840&q=75)