M&A手取り計算の必見知識|残るお金で後悔しないための税金と費用ガイド

更新日:2026年04月27日

M&A・事業承継

当社はビジョナル(東証上場)

のグループ会社です

M&Aは、経営者にとって人生で特に重大な経済的イベントの1つです。

この取引の成功とは、単に売却価格が高いことではなく、「最終的に手元に残る金額」、すなわち手取り額を最大化することにあります。

M&Aの手取り額は、「売却価格−(費用+税金)」で表されます。

したがって、悪影響がない範囲で、費用(主に仲介手数料)と税金を最低限に抑えることが、M&Aの手取りを最大化するポイントとなります。

この記事では、M&Aを検討されている売り手経営者の方に対して、2025年における最新の税制動向などを踏まえて、手取りを最大化するための計算ロジックや費用構造、そして効果的な施策などをくわしく解説します。

※本記事における税務の解説は、2025年10月時点の情報に基づいています。法改正などによる変更もありますので、かならず最新情報をご確認ください。

はじめに、M&Aの手取り計算に用いる計算式と、簡単な計算例を解説します。

M&Aの手取りを最大化するには、計算式の構造や計算プロセスを理解しておくことが不可欠です。

M&Aにおける最終的な手取り額は、以下の計算式によって算出されます。

計算式における各要素の詳細は以下の通りです。

つまり、より多くの手取りを残すには、各種費用(主に手数料)と税金を、可能な限り減らすことが重要です。

M&A手法の中でも、オーナー経営者の手取りが最大化されやすい「個人株主による株式譲渡」を前提として、簡易的な計算例を流れに沿って説明します。

たとえば、売却価格が5億円、仲介手数料等の費用が1,000万円、取得費が1,000万円であるとします。

この場合、以下の流れに沿って手取りを計算します。

まずは税金を計算します。

くわしくは後述しますが、個人株主による株式譲渡では、譲渡所得に対して所得税15%、住民税5%、復興特別所得税0.315%を合わせた一律20.315%の税率が適用されます。

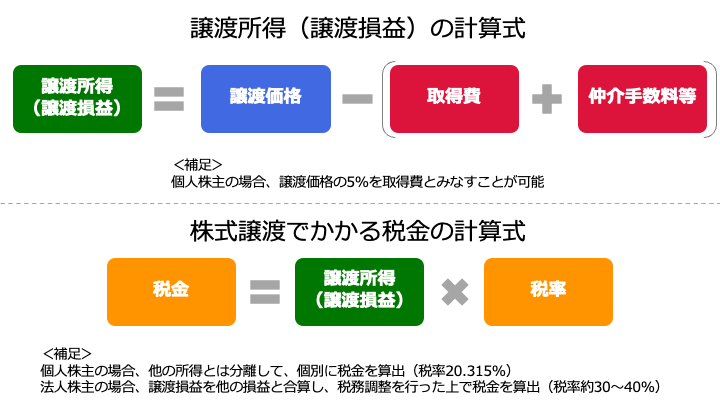

譲渡所得は、売却価格から必要経費を差し引くことで算出します。

この必要経費には、M&Aの手取り計算に用いる費用(仲介手数料など)だけでなく、取得費も含まれる点に注意が必要です。

この場合、譲渡所得は「5億円−(1,000万円 + 1,000万円)= 4億8,000万円」となります。

したがって、税額は「4億8,000万円 × 20.315% = 9,751万2,000円」となります。

税金が算出されたので、最終的な手取り額を計算します。

前述した「手取り = 売却価格 −(費用 + 税金)」の計算式に当てはめることで、手元に残る額がわかります。

この場合、売却価格が5億円、費用(仲介手数料等)が1,000万円、税金が9,751万2,000円ですので、計算結果は以下のとおりです。

この計算から、売却価格5億円に対して、約1億751万円が費用と税金として差し引かれ、最終的な手取り額が算出されたと分かります。

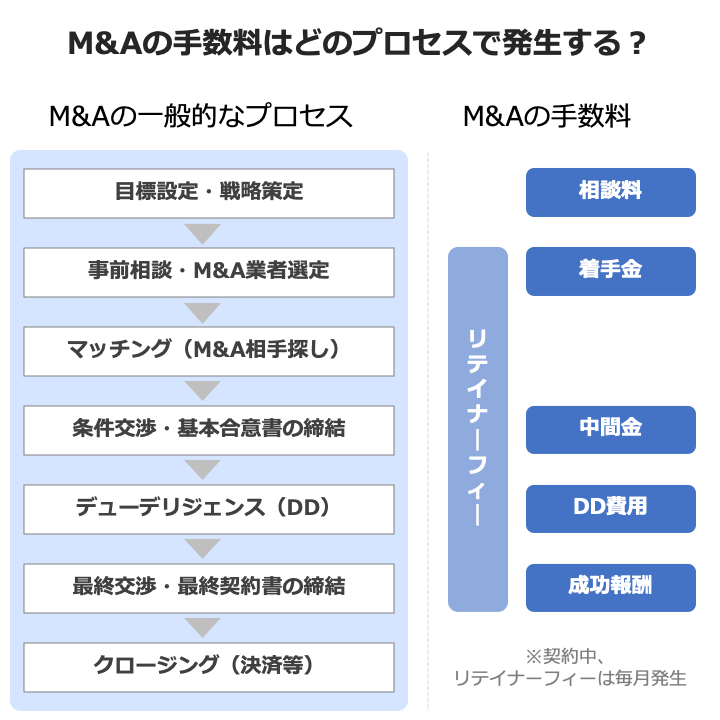

この章では、M&Aの手取りに影響する1つ目の要素である費用のうち、特に大きなコストとなる「手数料」について解説します。

M&Aの手数料は、M&Aをサポートしてくれる仲介会社や士業、マッチングサイトなどの専門業者に支払う報酬です。

売却価格から控除される「コスト」ではありますが、これは M&A の成功確率を高め、より高い売却価格を実現するための「必要な投資」と捉えるべきです。

手数料に関する理解を深めるために、手数料を支払う対象である仲介会社等の専門業者によるサポート内容と、主な手数料の種類と相場を見ていきましょう。

M&Aには、企業価値の算定、戦略的な買い手候補の選定、価格・条件交渉、そして複雑な法務・税務手続き(DD対応、契約書作成)など、専門知識を必要とする業務がたくさんあります。

M&Aの成功にはこうした専門知識が不可欠であり、よほどM&Aの経験が豊富な企業を除いて、当事者である売り手や買い手企業のみで実務をこなすことは困難です。

M&Aの専門業者は、財務や法務、税務、ビジネスといった各分野のM&Aに関する専門知識や経験を豊富に有しています。

M&Aの各フェーズにおいて知識と経験を提供してくれるため、支援を依頼することで、M&Aの成功可能性を高めることが可能です。

また、M&Aの専門業者はリスクの最小化にも貢献します。

たとえば、潜在的な簿外債務の発覚や M&A 後の統合(PMI)の失敗といったリスクを事前に回避できるため、これはM&A後のトラブル防止、すなわち実質的な手取り価値の維持にも貢献します。

M&A 仲介会社の報酬体系は、主に以下の構成要素から成り立っており、手取り額を左右する大きなコスト要因となります。

手数料の種類 | 概要 | 相場 |

事前相談料 | 依頼前の初期相談時に発生する手数料 | 無料または数千円から1万円程度 |

着手金 | M&A仲介会社と正式に業務委託契約を締結した初期段階で支払う手数料 | 無料または100万円~200万円 |

中間報酬 | 基本合意書の締結時など、M&Aのプロセスが中間段階に進んだ際に支払う手数料 | 成功報酬の10%~20%程度、または100万円程度の固定額 |

デューデリジェンス費用 | 売り手企業の詳細な調査を専門家に依頼する場合に支払う手数料 | 100万円〜200万円 ※主要分野(会計、法務、税務)飲みの依頼を想定 |

成功報酬 | M&Aが最終的に成約した場合に支払う手数料 | 売却価格×5%程度 ※多くの場合、レーマン方式によって算出 |

リテイナーフィー | 契約期間中、毎月定額で支払う手数料 | 無料または月額50万円程度 |

手数料の中でも、特に大部分を占めるのが成功報酬であり、その計算で最も主流なのがレーマン方式です。

これは、取引金額が大きくなるほど、適用される料率が段階的に低減する仕組みです。

一般的には、以下の手数料率で成功報酬額を計算します。

取引金額 | 手数料率 |

5億円以下の部分 | 5% |

5億円超10億円以下の部分 | 4% |

10億円超50億円以下の部分 | 3% |

50億円超100億円以下の部分 | 2% |

100億円超の部分 | 1% |

たとえば取引金額が30億円の場合、成功報酬は以下のように計算されます。

なお、多くの専門業者では、M&Aの成功報酬に「最低報酬額(最低手数料)」を設定しています。

最低報酬額を設定している理由は、小規模なM&A案件でも、業務実施に必要な業務量に見合う報酬額を確保するためです。

最低報酬額の相場に関しては、後半の章である「M&Aの手取りに関するその他質問」に記載しています。

次に、M&Aの手取りに影響する2つ目の要素「税金」について解説します。

M&Aの税制を理解することは、手取りを増やす上で避けて通れません。

M&Aの手法によって適用される税率や課税対象が大きく異なるため、事前に専門家とシミュレーションを実施することが重要です。

この章では、主要なM&A手法である「株式譲渡」と「事業譲渡」に分けて、課税される税金の種類や計算方法を解説します。

株式譲渡とは、売り手企業の株式を買い手側に譲渡する手法です。

基本的には、会社の経営権(支配権)を移動するために、過半数またはそれ以上の株式が譲渡されます。

主に、会社ごと売却する際に用いられます。

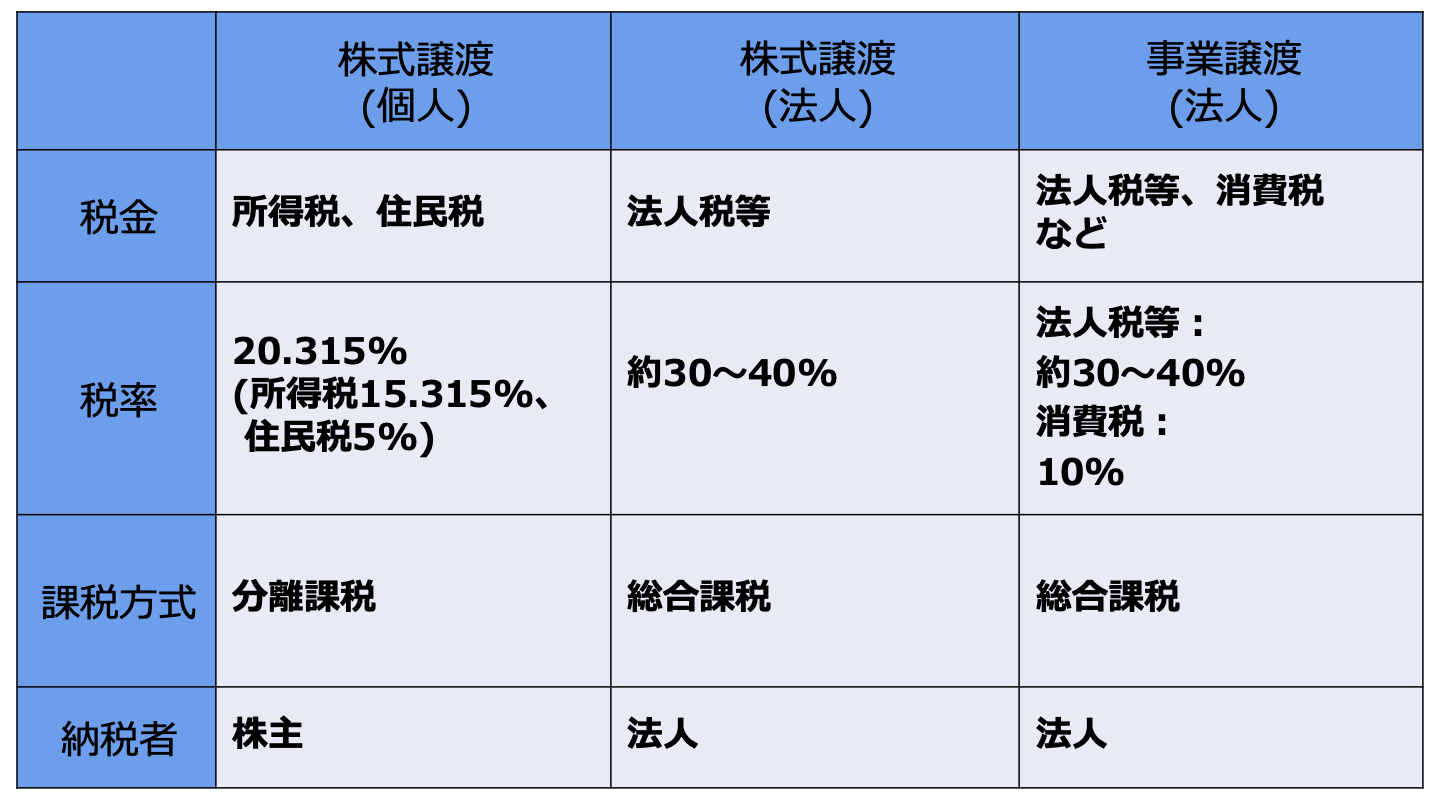

株式譲渡でかかる税金は、個人株主と法人株主で大きく異なります。

個人株主の場合、M&Aで得た譲渡所得に対して、前述のとおり合計20.315%の税率(原則)で税金が課税されます。

原則として内訳は、所得税15%、復興特別所得税0.315%、住民税5%です。

計算式に表すと以下のとおりです。

譲渡所得は、売却価格(譲渡価格)から、株式の取得費および譲渡費用を差し引いて計算されます。

計算式は以下です。

取得費とは、株式取得に必要だった費用であり、購入・払込の代金、購入手数料、名義書換料などが該当します。

一方で譲渡費用とは、M&Aを実施する際にかかる費用であり、M&A仲介会社やマッチングサイトなどに支払う仲介手数料などが該当します。

改めてお伝えすると、前述の例(売却価格5億円、取得費1,000万円、仲介手数料などの譲渡費用1,000万円)では、譲渡所得は以下のとおり算出されます。

また、税金の額は以下のとおり算出されます。

なお近年は、株式の譲渡所得のほか各種所得を合算した「合計所得金額」が一定額を超える超高所得者に対しては、実質的な税負担が増加する追加課税措置(ミニマムタックス)が導入されています(注)。

この影響で、株式譲渡所得のみでも、概ね10億円を超えた水準から税負担の増加を招くリスクがあります。

そのため、高額な M&A を検討する売り手経営者は、税負担の増加リスクを踏まえて戦略を検討することが重要です。

株式の保有者が法人である場合、譲渡益は法人の収益(益金)となり、法人税、法人事業税、法人住民税などの課税対象となります。

実効税率は一般的に約30%〜40%前後です。

なお株主が個人であるケースとは異なり、株式譲渡によって得た譲渡損益を他の損益と合算した金額に対して、税金が課税される点に注意です。

計算式に表すと以下のとおりです。

譲渡益の計算式自体は、個人株主と同じ(以下)です。

個人株主のケースと比較するために、可能な限り同条件で譲渡益と税額を計算してみましょう。

具体的には、売却価格5億円、取得費1,000万円、仲介手数料などの譲渡費用1,000万円、かつその他損益が0円であると仮定します。

まず、譲渡益の計算結果は以下のとおりです。

また、税金の額は以下のとおり算出されます(実効税率は30%と仮定)。

以上のとおり、同条件でも税率の違いから、個人株主のケース(税額9,751万2,000円)と比べて税額が多くなります。

また、課税は法人に対して行われるため、経営者個人が得る収入(配当や給与等)に対しても別途課税が発生するため、さらに経営者個人の手取りは少なくなると考えられます。

以上より、個人株主のケースと比べて、基本的に経営者個人の手取り額は少なくなる傾向があります。

そのため、経営者個人としての手取り最大化を目指す場合は、法人株主による株式譲渡は避けるのが一般的です。

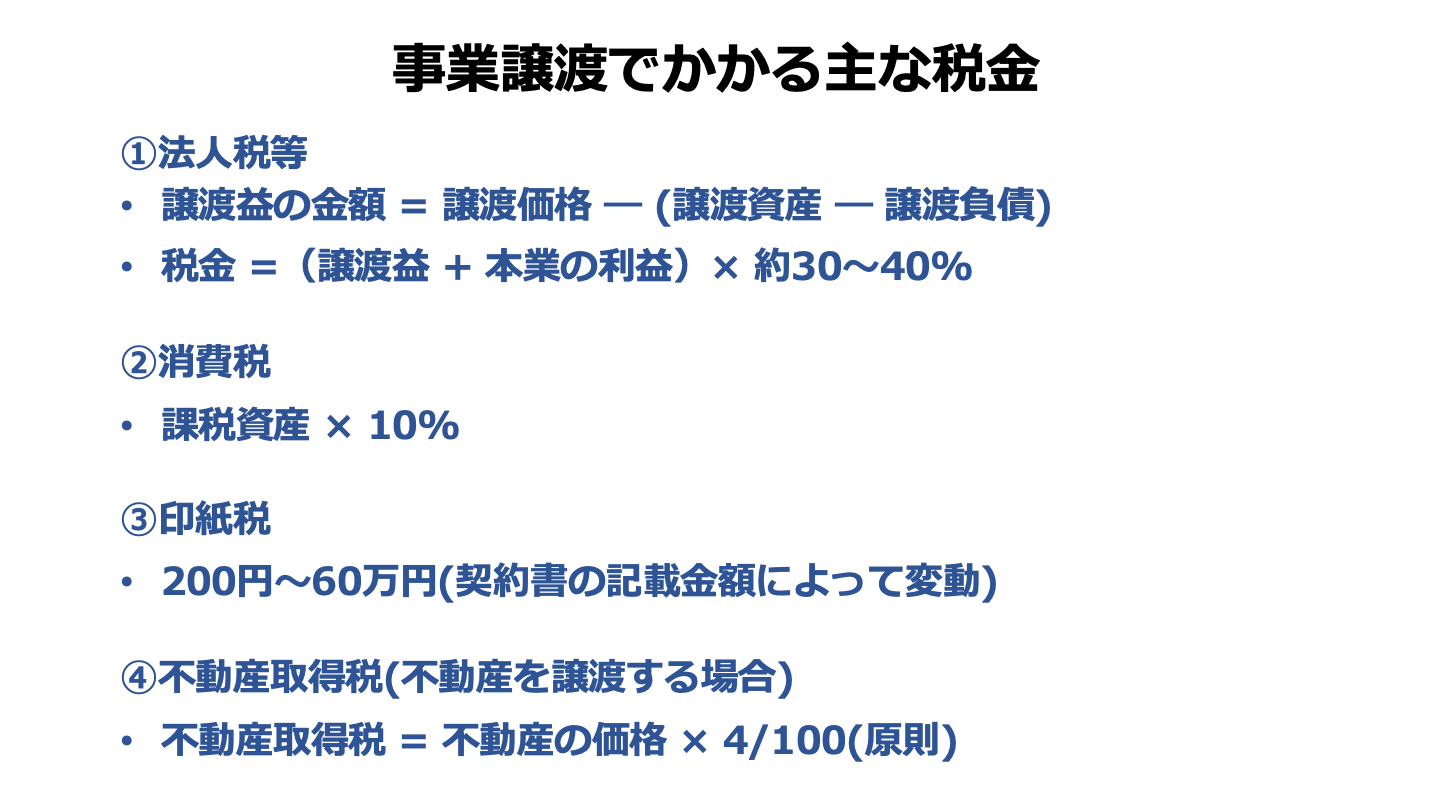

事業譲渡とは、売り手企業が自社の事業を第三者に譲渡するM&A手法です。

主に、事業売却のケースで用いられます。

事業譲渡では、法人が得た譲渡益に対して、法人税等が課税されます。

法人による株式譲渡と同様に、他の損益と合算した金額が課税対象となり、実効税率は一般的に約30%〜40%前後です。

譲渡益と税金の計算式はそれぞれ以下のとおりです。

たとえば売却価格が6億円、譲渡資産が2億2,000万円、譲渡負債が1億円であると仮定します(計算簡略化のため、譲渡費用は考慮しない)。

この場合、譲渡益は以下のとおり計算されます。

また、税金の額は以下のとおり算出されます(実効税率は30%と仮定)。

以上のとおり、個人株主による株式譲渡と譲渡益(譲渡所得)の金額が同じでも、実効税率が30%であるため、税金の額は多くなっています。

また、法人株主による株式譲渡と同様に、経営者個人に資金を移動する段階でも課税が発生し、結果として手取り額が大幅に減少する傾向にあります。

以上2つの理由より、「事業譲渡」と「個人株主による株式譲渡」を比較した場合には、後者の方が手取りは多くなることが一般的です。

なお、譲渡対象に課税資産が含まれている場合には、買い手から預かった消費税の納税も必要となります。

また、契約書の記載金額によって印紙税が課税される他、不動産の譲渡では買い手側に不動産取得税が課税されます。

M&A手法という点で見ると、手取りを増やす上では「個人株主による株式譲渡」の活用が有利な傾向にあります。

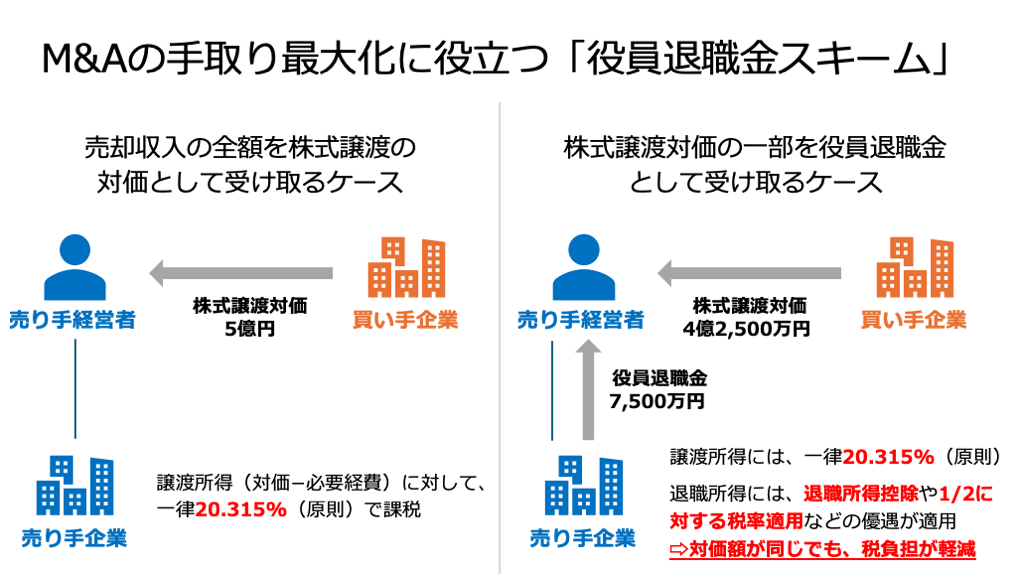

その上で、さらに手取りを最大化するには「役員退職金スキーム」の活用が効果的です。

役員退職金スキームとは、株式譲渡における対価の一部を退職金として受け取ることで、税負担の軽減を図る手法です。

効果の高い手法であるものの、税務否認リスクを避けるため、適正な支給水準を厳守することが重要です。

役員退職金スキームの活用で手取り額が多くなる理由は、退職金の課税が他の所得よりも優遇されているためです。

役員退職金に適用される退職所得課税には、長年の勤労への報償という意味合いから、他の所得(給与所得や株式譲渡所得)と比べて税制的に優遇されています。

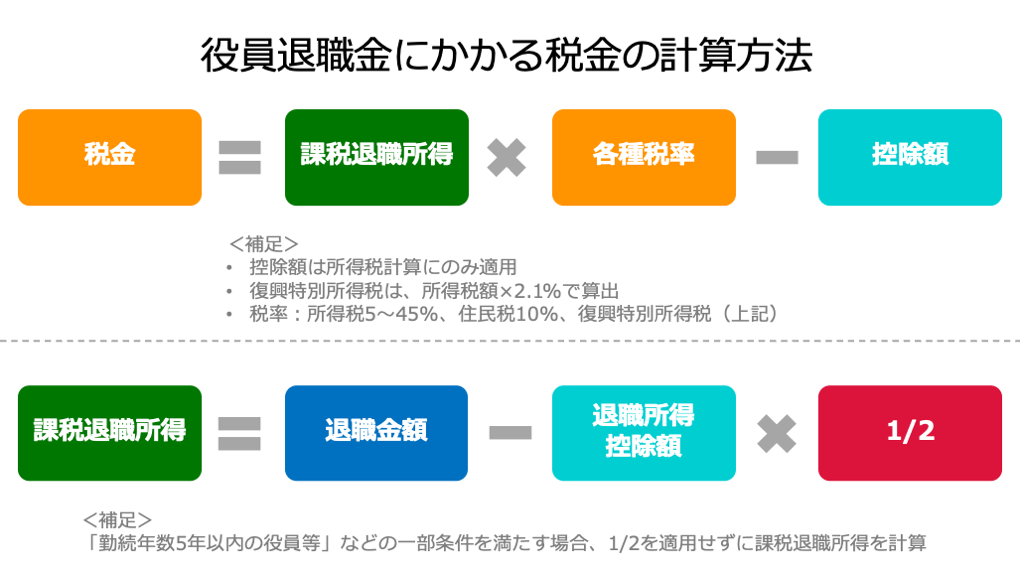

具体的な優遇内容は以下の通りです。

勤続年数に応じた高額な控除額が適用されます。

具体的には、原則として以下の取り決めにより控除額が決定されます。

勤続年数 | 退職所得控除額 |

20年以下 | 40万円 × 勤続年数 ※80万円に満たない場合は、80万円 |

20年超 | 800万円 + 70万円 ×(勤続年数 - 20年) |

たとえば勤続年数が30年の場合、「800万円 + 70万円 ×(30年 - 20年) = 1,500万円」の控除額が適用されます。

控除後の残額(課税退職所得金額)は、さらに1/2に減額されてから税率が適用(一部例外あり)されます。

たとえば退職金の額が3,000万円、退職所得控除額が1,500万円の場合、課税退職所得金額は「(3,000万円 − 1,500万円)× 1/2 = 750万円」となり、受け取る金額(3,000万円)と比べて、大幅に課税対象の退職所得額が減少します。

以上のとおり、株式譲渡所得と比べて退職所得の課税が大幅に優遇されているため、M&Aの手取り額を増やすことが可能です。

役員退職金を設定する際は、その額が税務上適正であるかどうかが極めて重要です。

「不当に高額」と判断されると、損金算入が認められず、追徴課税のリスクが生じます。

適正額を算出する際の標準的な計算式は以下の通りです。

たとえば、役員報酬月額が100万円、勤務年数が25年、功績倍率が3倍の場合における適正額は以下の通り算出されます。

この計算式で用いられる「功績倍率」は、実務では代表取締役で3倍程度、一般の取締役で1~2倍程度が税務上適正とされる一般的な水準です。

功績倍率を過度に引き上げれば、税務署から指摘を受けるリスクが高まるため、専門家である税理士との協議を踏まえて、慎重に設定する必要があります。

役員退職金スキームの活用効果を、具体的な数値で示します。

前提条件をM&A対価総額が5億円、勤続年数が25年、必要経費(取得費と譲渡費用の合計)が2,500万円であると仮定します。

この場合における退職所得控除額は、「800万円 + 70万円 ×(30年 - 25年) = 1,150万円」となります。

以上の前提を踏まえて、以下2つのケースにおける手取り額の差を見てみましょう。

ケースA | ケースB(役員退職金スキーム活用) | |

M&A対価の総額 | 5億円 | 5億円 |

株式譲渡として受け取る対価 | 5億円 | 4億2,500万円 |

役員退職金として受け取る対価 | 0円 | 7,500万円 |

株式譲渡所得 | 4億7,500万円 | 4億円 |

株式譲渡所得に対する税金① | 約−9,649万6,000円 | −8,126万円 |

課税退職所得金額 | 0円 | 3,175万円 |

役員退職金に対する税金(※)② | 0円 | 約−1,328万7,000円 |

税金合計(①+②) | −9,649万6,000円 | -9,454万7,000円 |

手取りの合計 | 約3億7,850万円 | 約3億8,045万円 |

※役員退職金に対する税金の内訳

以上より本件のケースでは、対価の一部を役員退職金として受け取ることで、約195万円も手取りが増える結果となりました。

実際にどの程度の手取り増加効果があるかはケースバイケースである上に、過度な対策は税務上問題となり得ます。

したがって、かならず税理士と相談した上で役員退職金スキームを活用することが不可欠です。

※参照元:

No.1420 退職金を受け取ったとき(退職所得)(国税庁)

役員退職金スキームの活用以外にも、M&Aの手取りを増やす方法はあります。

この章では、手取り最大化に効果的なその他の方法を3つ紹介します。

M&Aにおける売却価格は、企業価値評価の結果を踏まえて、売り手と買い手の交渉によって決定されます。

そのため、企業価値を高めることは、手取り額の源泉である売却価格を増やす上で本質的な方法です。

企業価値の評価額には、収益性や純資産といった財務要素に加えて、人材やノウハウなどの無形資産の価値も間接的に含まれます。

したがって、財務基盤と、無形資産の両方を強化することが有効です。

また、買い手企業との間で見込まれるシナジー効果が大きかったり、M&Aに対する買い手企業の緊急度が高かったりする場合も、同様に売却価格が高まりやすいです。

そのため、適切な買い手選定も最終的な売却価格を高める(手取り額を最大化する)ためには重要であると言えます。

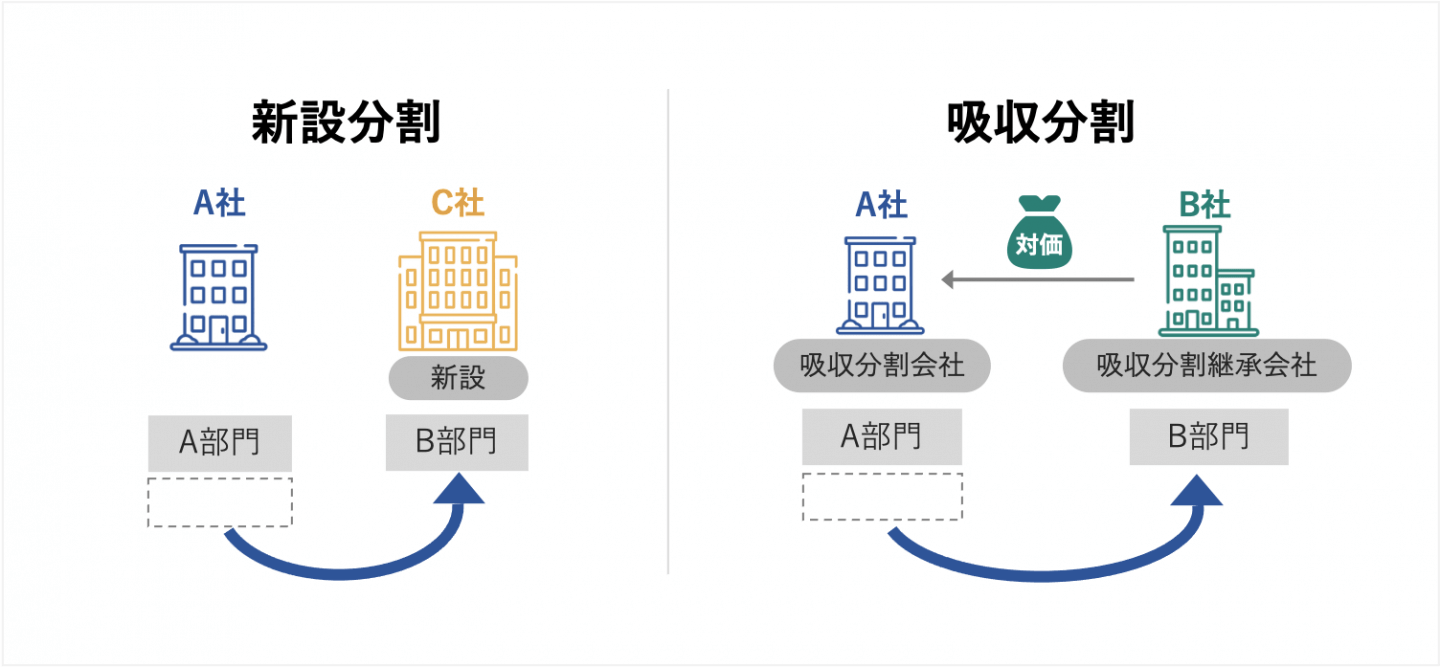

会社分割(スピンオフなど)を活用し、譲渡対象ではない資産や、買い手が引き取りを望まないノンコア事業、または簿外債務のリスクがある事業を、 M&A の前に会社本体から切り離す方法も効果的です。

不要な資産・事業や簿外債務などを切り離すことで、買い手企業から見た売り手企業の魅力が高まります。

その結果、会社ごと売却する場合よりも高値で売却でき、最終的な手取りも多くなる可能性があります。

完全成功報酬制のM&A仲介会社を利用すると、相談料や着手金といった手数料はかからず、成功報酬のみの支払いで済みます。

そのため、支出される手数料の額が少なくなり、結果的にM&Aの手取り額が多くなる可能性があります。

また、着手金や中間金は基本的にM&Aが失敗しても返金されないため、完全成功報酬制の仲介会社やマッチングサイトを利用することは、金銭的なリスク軽減にもつながります。

ただし、完全成功報酬制であっても、仲介会社の実績や得意とする案件規模(貴社の企業規模とマッチするか)を十分に確認することが不可欠です。

実績やノウハウに乏しい仲介会社を利用すると、安値で相手企業に買い叩かれたり、自社が有する無形資産の強みが企業価値評価に十分加味されなかったりすることで、売却価格が低くなるおそれがあります。

その結果、たとえ手数料を抑えることができても、かえって手取り額を大きく減少させる事態になり得るため、M&A仲介会社等は慎重に選定する必要があります。

最後に、M&Aの手取りに関して重要な質問とその回答をお伝えします。

原則として、オーナー個人としての手取り額を最大化できるのは「(個人株主による)株式譲渡」です。

理由としては、事業譲渡と異なり、税率が基本的に低いことと、法人と経営者個人で多重課税されないことが挙げられます。

中小企業庁が公表している資料によると、登録M&A支援機関に関する最低手数料の中央値は500万円です。

各社で実際の相場は異なるものの、概ね500万円を基準に、最低報酬額が高いか安いかを判断すると良いでしょう。

M&Aにおける真の成功は、売却価格そのものより、手数料や税金を適切にコントロールし、最終手取り額をいかに高めるかにかかっていると言えます。

特に、株式譲渡における税制の特性を最大限に活かし、「役員退職金スキーム」の適正な活用が、手取り最大化の決定的なカギとなります。

退職金の適正額は功績倍率を用いて算出されますが、税務否認を避けるためにも、専門家と連携し、適正水準を厳守することが重要です。

また、M&Aの手取りを最大化するためには、役員退職金の活用だけでなく、適切なM&Aスキームの検討や企業価値の向上、手数料体系が良心的な仲介会社の選定など、多角的な視点が必要です。

M&Aの手取り額を最大化するための包括的な戦略を早期に構築するため、M&Aアドバイザーや税理士といった専門家に相談することをおすすめします。

そんなときに、まず使えるのが「かいしゃ価値トレンド」。会社名を出さず・約30秒・無料で、同業の成約相場と買い手の傾向を確認できます。

.png&w=3840&q=75)