防水工事業のM&A相場を徹底解説!オリジナル売却案件一覧や買収事例も紹介

更新日:2026年04月27日

M&A・事業承継

- 監修者: 鈴木 裕太 (中小企業診断士)

当社はビジョナル(東証上場)

のグループ会社です

防水工事業界のM&Aは、リフォーム需要の増大や後継者不足などを背景に、近年活発に行われています。

防水工事業における売却・買収価格の相場は、年買法や簡易的なマルチプル法によって算出されます。

ただし最終的な売却価格は、企業価値評価の結果をベースに、シナジー効果の大きさや無形資産の価値といった要素をもとに、買い手と売り手の交渉で決定されます。

本記事では、防水工事業のM&Aを検討されている経営者・実務担当者の方々に向けて、価格相場の具体的な計算方法や、企業価値評価の専門的手法、そして高値売却の可能性を高めるコツまでを、プロフェッショナルな視点から徹底的に解説します。

また、価格相場の参考となる防水工事業のM&A事例や売却案件一覧も紹介します。

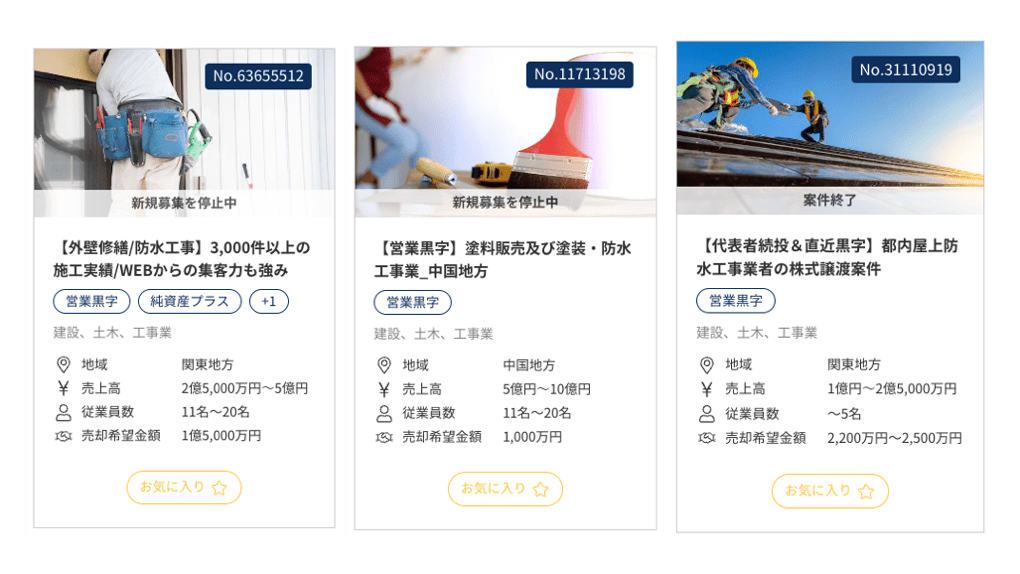

M&Aサクシードでは、防水工事業をはじめとした建設会社の売却・M&A案件を豊富に掲載しています。

掲載されている案件の一例(2025年12月6日時点。新規募集を停止中のものや、案件終了のものも含む。)は以下です。

Web集客を強みとする防水工事会社や、営業黒字の防水工事会社など、多様な案件が掲載されています。

会員登録を無料で行なった後、各案件をクリックすることで、希望譲渡金額や売却理由、事業概要、財務情報などの詳細をチェックできます。

たとえば、画像一番左の案件は、以下のとおり詳細が登録されています(現在、新規募集を停止中)。

業種 | 建設、土木、工事業 |

地域 | 関東地方 |

売上高 | 2億5,000万円~5億円 |

従業員数 | 11名〜20名 |

希望譲渡金額 | 1億5,000万円 〜 |

事業概要 | 一般消費者向けの塗装、修繕と大型建築物の塗装、修繕を行う ビルや学校等からも依頼はあり 自社でHPやブログ運営をしており、WEBからの集客力も抜群(強み) 多くの受賞実績があり、顧客満足度も高い ...(会員登録後に閲覧可能) |

業種詳細、売却での重視ポイント、売却理由、財務情報など | 会員登録後に閲覧可能 |

防水工事業などの建設会社の案件をお探しの方、防水工事業などの建設会社を売却したい方は、ぜひ以下をご参照ください。

防水工事業のM&Aにおける売却・買収価格について、相場を計算する方法や価格決定の仕組みを解説します。

年買法(年倍法)は、中小企業のM&Aにおいて簡便でわかりやすい価格相場として用いられる手法です。

これは、対象会社の時価純資産に、将来の超過収益力(営業利益)の数年分を加算して、売却・買収価格の相場を算出する方法です。

この「2〜5年分」の倍数(年数)は、会社の将来の収益がどれだけ確実に見込めるか、あるいは技術力やブランド力といった無形資産がどれだけ優れているかによって変動します。

防水工事業の場合、安定した顧客基盤や優秀な有資格者(技能工)の数が多いほど、この倍数が高くなる傾向にあります。

時価純資産が5,000万円、営業利益:2,000万円である防水工事会社に関して、3年分の営業利益を加味する場合、M&Aの売却価格相場は以下のとおり計算されます。

簡潔に相場を計算できる点がメリットであるものの、ファイナンスの理論に基づいていない点が大きなデメリットです。

年買法はファイナンス理論に基づいていないため、近年のM&A実務では簡易的なマルチプル法によって相場を見積もることが増えています。

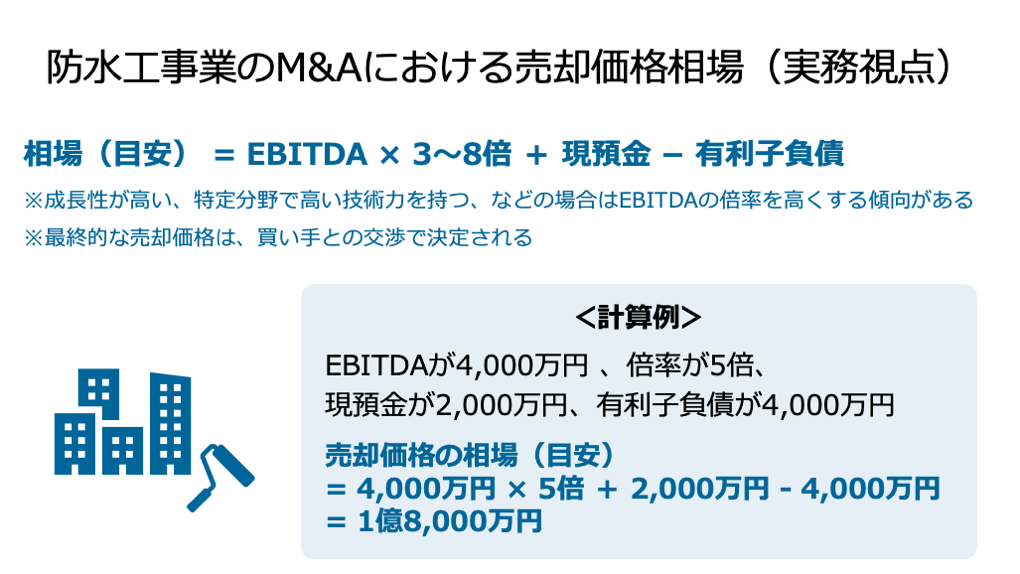

マルチプル法とは、事業内容が類似する上場企業の財務指標(EBITDAなど)をもとに倍率(マルチプル)を算定し、マルチプルと評価対象会社の財務指標をかけることで、評価対象会社の企業価値(や株式価値)を算出する手法です。

M&A実務では、以下の計算式を用いることで相場の目安を計算できます。

この「3〜8倍」という倍率は、業界の平均的な取引事例や、対象企業の規模、成長性、収益の安定性などによって大きく変動します。

成長性の高い防水工事会社や、特定分野で高い技術力を持つニッチな防水工事会社などは、市場平均よりも高い倍率(プレミアム)で相場を計算する場合もあります。

EBITDAが4,000万円、現預金が2,000万円、有利子負債が4,000万円である防水工事会社に関して、EBITDAの倍率を5倍に設定した場合、M&Aの売却価格相場は以下のとおり計算されます。

年買法と比べて、市場の状況や類似企業等の状況を反映し、客観性に優れた相場を見積もることができます。

ただし、買い手と売り手の交渉によって売買価格は最終決定されますので、こちらの手法で算出した相場も参考のみに留めることがおすすめです。

一般的なM&Aでは、売り手と買い手による交渉で実際の売買価格が決定されます。

その交渉過程では、企業価値評価の結果が主要な基準となりますが、その評価結果に加えて、以下のような要素も最終的な価格に大きな影響を与えます。

最終的には、売り手は提示価格の最大化を、買い手はリスクを加味した上での適正価格での買収を目指し、価格交渉を進めることになります。

M&A取引価格の基準となる企業価値評価は、大きく分けて三つのアプローチ(マーケット、コスト、インカム)で実施されます。

これらの手法を複合的に活用することで、防水工事業の適正な企業価値を多角的に算定します。

マーケットアプローチは、市場の情報を基に企業価値を算定する手法であり、市場の相場感を反映させやすいという特徴があります。

メリット |

|

デメリット |

|

コストアプローチは、対象会社が保有する純資産に着目し、その資産価値を基に企業価値を算定する手法です。

メリット |

|

デメリット |

|

インカムアプローチは、将来的に期待される収益やキャッシュフローに基づいて企業価値を算定する手法であり、企業の将来成長性や事業計画を具体的に反映できるという特徴を持ちます。

メリット |

|

デメリット |

|

売り手経営者にとって、M&Aは一生に一度の重要な意思決定です。

高値での売却を実現し、納得のいく形で事業を承継するためには、戦略的な準備が欠かせません。

この章では、防水工事業における高値での売却可能性を高める6つのコツを紹介します。

「なぜ売却するのか」「いつまでに売却したいのか」「売却後の生活はどうしたいのか」といった目的を明確にすることが、M&A成功の第一歩です。

目的(例:後継者への事業承継、個人保証の解除、引退資金の確保)が明確であれば、最適な買い手候補の選定や、価格交渉で譲れない条件が定まり、ブレのない交渉が可能になります。

高値での売却を実現するには、買い手にとって魅力的な独自の強み(競争優位性)を確立することが必要です。

たとえば、以下に挙げたような強みを持つことで、買い手からシナジー効果を生み出す要素として高く評価され、価格交渉を有利に進められる可能性が高まります。

デューデリジェンス(DD)で問題が発覚すると、売却価格が引き下げられたり、最悪の場合交渉が破談になったりするリスクがあります。

こうしたリスクを回避するためにも、財務や法務、労務の各分野における課題の解決が重要です。

シナジー効果は、売り手企業と買い手企業が統合されることで、それぞれが別々に事業を続けるよりも、より大きな成果が創出されることを意味します。

たとえば、クロスセルによる売上アップや、拠点の統廃合によるコスト削減などが挙げられます。

一般的には、買い手企業で想定されるシナジー効果が大きいほど、高値での売却可能性は高まります。

そのため、自社の強みを最大限に活かし、大きなシナジー効果を見込める買い手を見つけることが重要です。

一概にはいえませんが、以下のような企業に範囲を絞ることで、効率的にシナジー効果が大きいと見込める買い手候補を見つけやすくなります。

想定されるシナジー効果を具体的に提示し、それを価格交渉の材料とすることが高値売却を目指す上では重要です。

M&Aのプロセスには通常、半年から1年程度の期間を要します。

企業価値評価は将来の収益性を基に行われるため、売却を検討する時点で業績が下降傾向にあると、将来予測も保守的になり、評価額が引き下げられる可能性が高まります。

業績が好調に推移している、あるいは大規模な受注が確定した直後など、最も業績が良いタイミングを狙ってM&Aの準備を開始することが、高値での売却可能性を高める鉄則です。

防水工事業の売却では、防水工事業界特有の商習慣、建設業許可の承継手続き、そして技能工の評価など、専門的な業界知識と経験が不可欠です。

そのため、建設業界や防水工事業界に特化したM&A仲介業者やアドバイザリー会社に相談することで、最適な買い手候補の探索、精緻な企業価値評価の実施、そして複雑な法的手続きのスムーズな進行が期待でき、成功の可能性が高まります。

買い手側にとって、防水工事業のM&Aは新たな成長機会を獲得するための重要な投資です。

この章では、防水工事業の買収における価格算定の精度や成功可能性を高める4つのポイントを解説します。

高値掴みや事業継続が困難になるようなリスクの引き継ぎを回避する上で、買収前の徹底的なデューデリジェンス(DD)は重要なプロセスです。

一般的な財務・法務・労務の要素だけでなく、特に建設業特有である以下のリスクを深く掘り下げることが必要です。

DDを徹底することで、簿外債務や潜在リスクを見抜き、それらを価格交渉に反映させることが、買収による致命的な失敗を回避する上では不可欠です。

PMI(Post-Merger Integration:買収後の経営統合)の成否は、デューデリジェンスと同じくらいM&Aの成否を左右します。

PMIを疎かにすると、人材の離職やシステム運用の不具合などの問題が生じ、買収資金の回収が困難となるリスクがあります。

それを防ぐためにも、以下のような視点を盛り込みながら、PMIの計画を立てることが重要です。

また、策定したPMI計画をスピーディーに実行し、着実に統合を進めていくことも重要です。

期待したシナジー効果を実現することで、M&Aの投資対効果は高まります。

そのため、シナジー効果の最大化を図ることを目的に、経営戦略やマーケティング戦略を練ることが重要です。

具体的には、以下の点を意識した戦略策定が効果的です。

防水工事業のM&Aにおいて、優秀な技能工や技術者といった人材は、競争優位性の源泉となる重要な資産です。

M&Aによって待遇や環境が変わり、主要な人材が流出してしまうと、買収した企業価値は大きく損なわれてしまいます。

そのため、以下の対応によって引き継ぐ従業員への配慮が求められます。

防水工事業のM&A価格相場について理解が深まる売却・買収事例を2例解説します。

事例ごとに用いられたM&A手法や売却金額、売り手と買い手企業の経営成績、M&Aの目的を説明します。

事例を知ることで、「防水工事会社が実際にどの程度の価格で売買されているのか」を把握できます。

2024年4月、株式譲渡の手法を用いて、空気設備工業株主が全株式を売却し、本件M&Aを行いました。

売却価格は7億5,000万円です。

企業名 | 空気設備工業 |

事業内容 | 乾燥・塗装装置、集塵装置などの産業用機械に関する組立・設置・メンテナンス |

主要な経営成績および財政状態 (2023年3月期) |

|

企業名 | マサルファシリティーズ (※マサルの子会社) |

事業内容(グループ全体) | 建物の新築防水工事、改修工事、直接受注工事、空調・冷暖房・給排水等の設備工事 |

親会社の主要な経営成績および財政状態 (2025年9月期) |

|

マサル(マサルファシリティーズの親会社)は、子会社と売り手企業の協業、関西圏進出、売り手企業の事業や技術を活用した関東圏でのマーケティング展開などを図る目的で、本件のM&Aを行いました。

※参照元:

株式の取得(完全子会社化)に関する株式譲渡契約書締結のお知らせ(マサル)

2015年4月、株式譲渡の手法を用いて、親会社であるピクセラは、ピアレックス・テクノロジーズ株式の69.57%(保有する全株式)を売却し、本件M&Aを行いました。

売却価格は7,512万1,000円です。

企業名 | ピアレックス・テクノロジーズ |

事業内容 | 防水・塗装工事、機能性コーティング材の開発・設計・製造・販売 |

主要な経営成績および財政状態 (2014年9月期) |

|

企業名 | チヨダウーテ |

事業内容 | 石膏ボードの開発・製造・販売 |

主要な経営成績および財政状態 (2014年3月期) |

|

ピアレックス・テクノロジーズの親会社であるピクセラは、主力事業への経営資源の集中を図る目的で、本件のM&Aを行いました。

※参照元:

防水工事業の会社・事業を売却するメリットとデメリットには、相場や価格決定との関連性が高いものもあります。

この章では、防水工事業の会社・事業を売却するメリットとデメリットを解説します。

主なメリットは以下の4点です。

M&Aが成立すれば、売却益という形でまとまった金銭を受け取ることができ、引退後の生活資金や、新たな事業への投資資金を確保できます。

経営者の高齢化や後継者不足により廃業を余儀なくされるリスクを回避し、従業員の雇用や取引先との関係を維持したまま、防水工事事業を存続させることができます。

大手企業の傘下に入ることで、大手の強みである資金力やブランド力を活用できます。

それにより、大規模案件の受注機会が増えたり、人材採用の強化を図ったりできるため、収益の安定化や成長スピードの加速といった効果が期待できます。

会社全体ではなく、不採算部門や非中核事業(カーブアウト)のみを売却することで、経営資源をコア事業に集中させ、財務状況の改善や経営再建を図ることができます。

一方で、以下3つのデメリットに注意が必要です。

M&Aを決意したからといって、すぐに買い手が見つかるとは限りません。

特に、財務状況やコンプライアンス体制に問題を抱える企業は、買い手候補を見つけるのに時間がかかる、あるいは見つからないリスクが高いです。

問題を解消してから買い手を探したり、早めに買い手探しに着手したりする対策が求められます。

企業価値評価やDDの結果、簿外債務や潜在リスクが発覚し、当初想定していた価格や条件での売却が難しくなることもあります。

こうしたリスクを軽減するには、マイナス評価を受けるリスクがある要素を事前に改善しておく必要があります。

M&A後の企業文化の大きな変化や、経営方針の変更に対して、長年築いてきた取引先との関係が悪化したり、従業員が不安を感じて退職したりするリスクがあります。

取引先や従業員が納得いくように、真摯にコミュニケーションを図り、不安解消に努めることがおすすめです。

買収価格の算定時にも、防水工事業のM&Aを行うメリットとデメリットを事前に理解しておくことが重要です。

この章では、防水工事業の会社・事業を買収するメリットとデメリットを解説します。

主なメリットは以下の4点です。

自社で一から人材を採用・育成したり、技術を開発したりするよりも、M&Aによって技術力のある技能工や既存の顧客基盤などを一括で獲得することにより、時間とコストを大幅に節約できる可能性があります。

買収により売上高や従業員規模が拡大することで、金融機関や取引先からの信用力が向上し、大規模な公共工事や民間工事の入札資格を得やすくなります。

資材の共同調達によるコスト削減や、営業ネットワークの共有によるクロスセルなど、経営統合を通じて多様なシナジー効果を実現できる可能性があります。

ビルメンテナンス業や不動産管理業、あるいはゼネコンといった、防水工事業と隣接する業界・業種同士でM&Aを行うことで、多角化を実現できます。

多角化により、収益源が増えることによる売上拡大や、収益源の分散によるリスク軽減が見込めます。

一方で、以下3つのデメリットに注意が必要です。

DDが不十分であった場合、帳簿に載っていない簿外債務(未払い残業代など)や、ほとんど価値のない不良在庫、老朽化した設備などを意図せず引き継いでしまうリスクがあります。

こうしたリスクを防ぐには、デューデリジェンスを徹底的に行うことが重要です。

M&A後のPMIが失敗に終わると、企業文化の違いによる主要人材の離脱、システム統合の遅れ、部門間の対立などが発生し、シナジー効果が得られないどころか、かえって経営状況が悪化するリスクがあります。

デューデリジェンスと同様に、PMIを計画的に実施することが求められます。

防水工事業のDDや企業価値評価には、M&A自体の専門知識に加えて、建設業特有の知見も必要です。

そのため、建設業界のM&Aを得意とする専門業者にM&A実務を依頼することがおすすめです。

防水工事業のM&Aでは、建設業界特有の専門性やリスクに着目したデューデリジェンス(DD)と企業価値評価が不可欠です。

この章では、特に注意すべき6つのポイントを解説します。

建設業許可は、防水工事事業を継続するための根幹です。

DDでは、以下の点を徹底的に確認する必要があります。

保有資格の種類や有資格者の人数が異なることで、適正な企業価値は変わってきます。

企業価値評価の際には、以下の点を慎重に考慮しましょう。

過去の施工実績は、防水工事会社の技術力やブランド力、そして信頼性を測る指標となります。

企業価値評価やデューデリジェンスの際には、主に以下の点から分析することが望ましいです。

取引先との関係性も、企業価値評価やデューデリジェンスで重点的に確認すべき要素の1つです。

具体的に見るべきポイントは以下です。

法務DDの核心であり、特に以下のリスクは簿外債務や監督処分に直結します。

防水工事は、天候や季節によって売上や利益が変動しやすい特徴があります。

企業価値評価に際しては、マネタイズの構造や、その構造に季節変動が与える影響を精査することが求められます。

最後に、防水工事業のM&A相場に関連する質問とその回答を2つ紹介します。

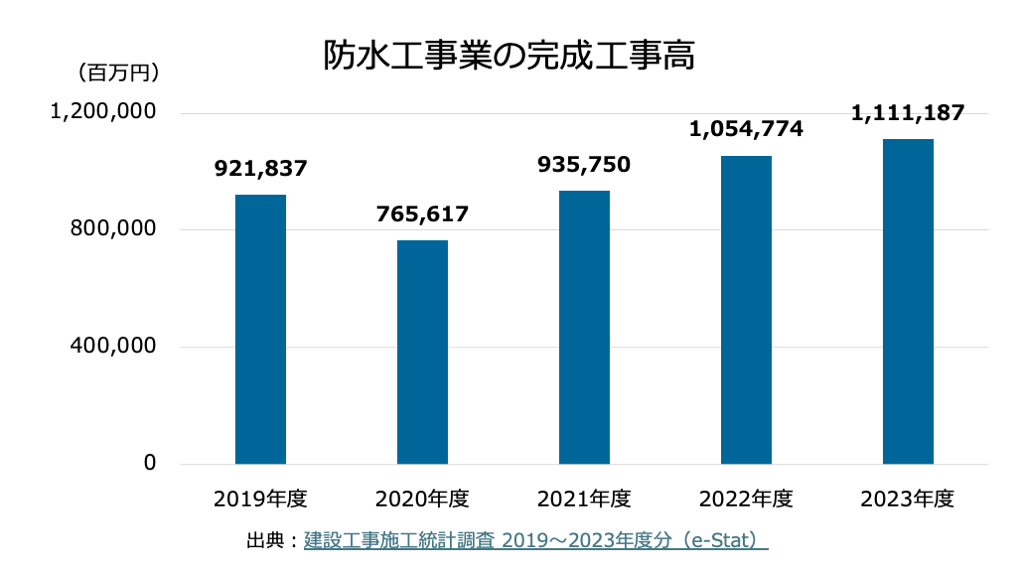

防水工事業の市場規模(完成工事高)は、2019年度〜2023年度にかけて以下のとおり推移しています。

全体を通じて見ると、防水工事業の市場規模は拡大傾向であるといえます。

※参照元:建設工事施工統計調査 2019〜2023年度分(e-Stat)

防水工事業の課題は、大部分が建設業界全体の課題と共通しています。

建設業界の主な課題として下記2つが挙げられます。

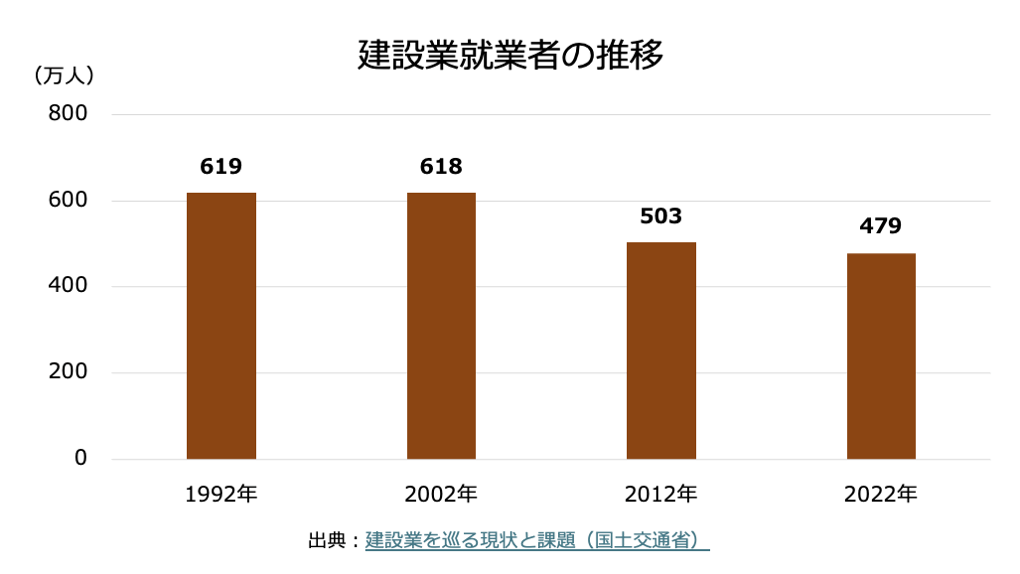

1997年には685万人いた建設業就業者について、2022年には479万人まで減少しています。

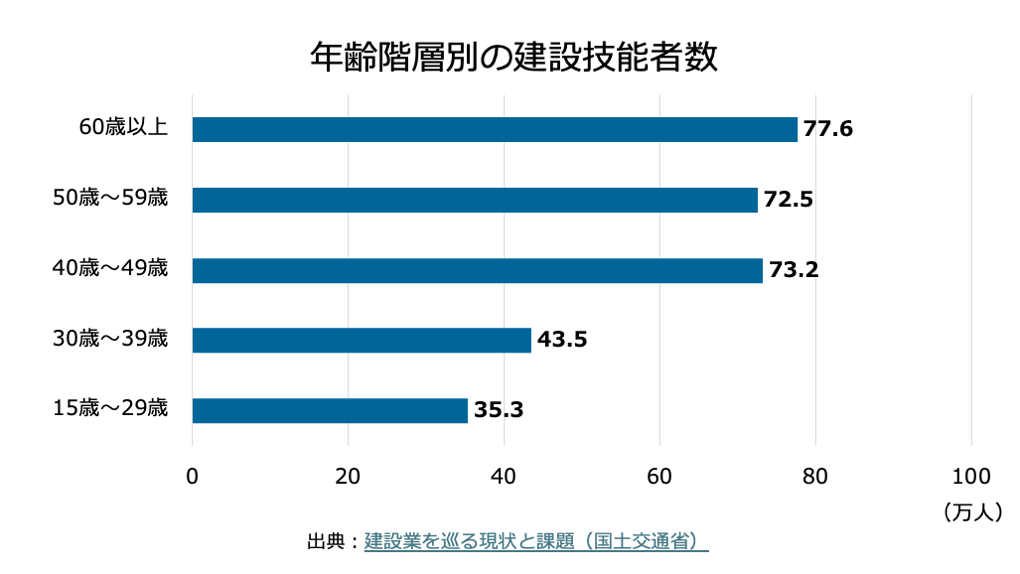

内訳を見ると、特に「技能者」の数が455万人から302万人と大きく減少しており、問題の深刻化が危惧されます。

建設技能者数を年齢別に見ると、60歳以上が25.7%、29歳以下が11.7%となっています。

60歳以上の就業者は今後一斉に引退することが見込まれるため、若手技能者の確保や育成、技術承継が喫緊の課題です。

M&Aを行うことで、優秀な技術者や技能者、若い就業者などを一括でまとめて獲得できます。

それにより、上記2つの課題を円滑に解決可能です。

※参照元:建設業を巡る現状と課題(国土交通省)

防水工事業界におけるM&Aは、事業承継や人材確保、市場拡大などといった多角的な経営課題を解決するための強力な手段です。

売却・買収価格の相場は、年買法や簡易マルチプル法で目安を掴めますが、最終価格はDCF法による精緻な企業価値評価をベースに、シナジー効果の大きさなどを考慮し、交渉によって決まります。

特に、防水工事業のM&Aを成功させるためには、技術力を持つ有資格者の定着、建設業許可の円滑な承継、そして法令遵守リスクの徹底的な洗い出しが重要です。

防水工事業界によるM&Aを検討中の方は、まず「どのくらいの価格で会社や事業を売却できるか」を把握することがおすすめです。

そうすることで、高値で売却するためにすべきことが明確になったり、合理的な視点でM&Aの実施を決断したりできるでしょう。

そんなときに、まず使えるのが「かいしゃ価値トレンド」。会社名を出さず・約30秒・無料で、同業の成約相場と買い手の傾向を確認できます。

.png&w=3840&q=75)