子会社売却とは?流れやメリット、手法、税金、事例を徹底解説

更新日:2026年04月27日

M&A・事業承継

当社はビジョナル(東証上場)

のグループ会社です

子会社の売却には、「不採算事業の切り離し」や「売却収入の獲得」などのメリットがあります。今回の記事では、公認会計士が子会社を売却する流れや理由、手法、メリット・デメリット、税金などを詳しく解説します。(公認会計士 前田 樹 監修)

子会社を売却するといっても、さまざまな方法があります。

その中でもよく使われる手法について紹介していきます。

また、子会社を売却する理由も各社さまざまで、それぞれが考えた道筋の中で選択されたものです。

子会社を売却する理由についても紹介していきます。

子会社の売却で用いられる手法は主には3つあります。

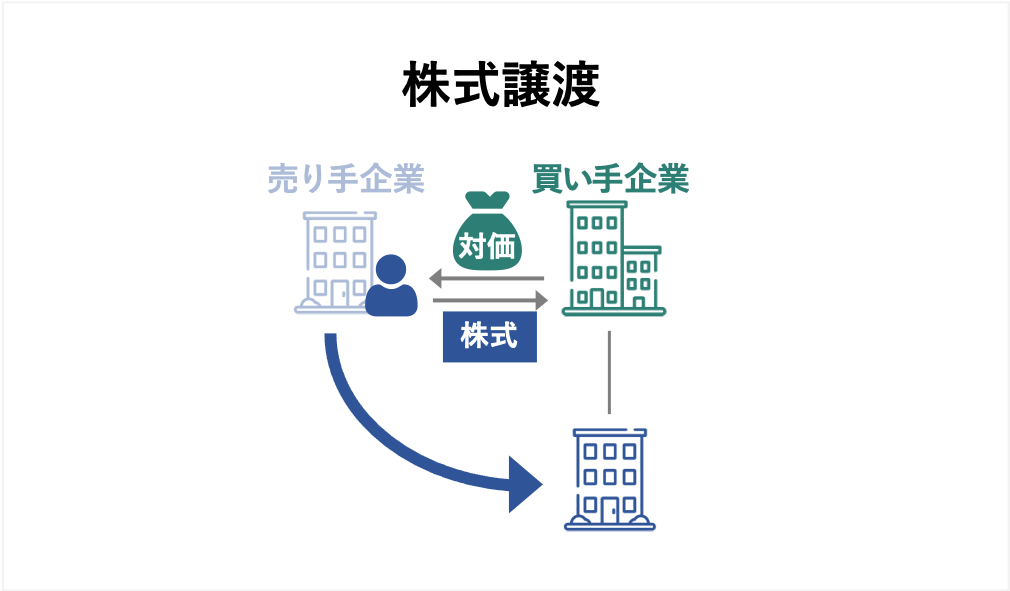

株式譲渡、会社分割、事業譲渡になりますが、これらの中でよく用いられるのは、株式譲渡となります。

それ以外の手法についてもその方法を用いる方が適している場合もあるので、理解しておきましょう。

子会社を売却することを考えた時にまず浮かぶのが株式譲渡になります。

株式譲渡についても、株式を100%譲渡するケースと100%ではなく一部譲渡するケースがあります。

子会社の売却を考えると、グループから外れてもらうことを前提にすることが多いので100%譲渡が多いのですが、戦略上、経営統合の過程で一部譲渡する場合など必ずしも100%譲渡ではないケースもあります。

子会社株式を譲渡する相手から探す必要がある場合には、相手を探すことは大変であるため、ファイナンシャルアドバイザーや仲介会社を使って、プロジェクトを推進する方がいいでしょう。

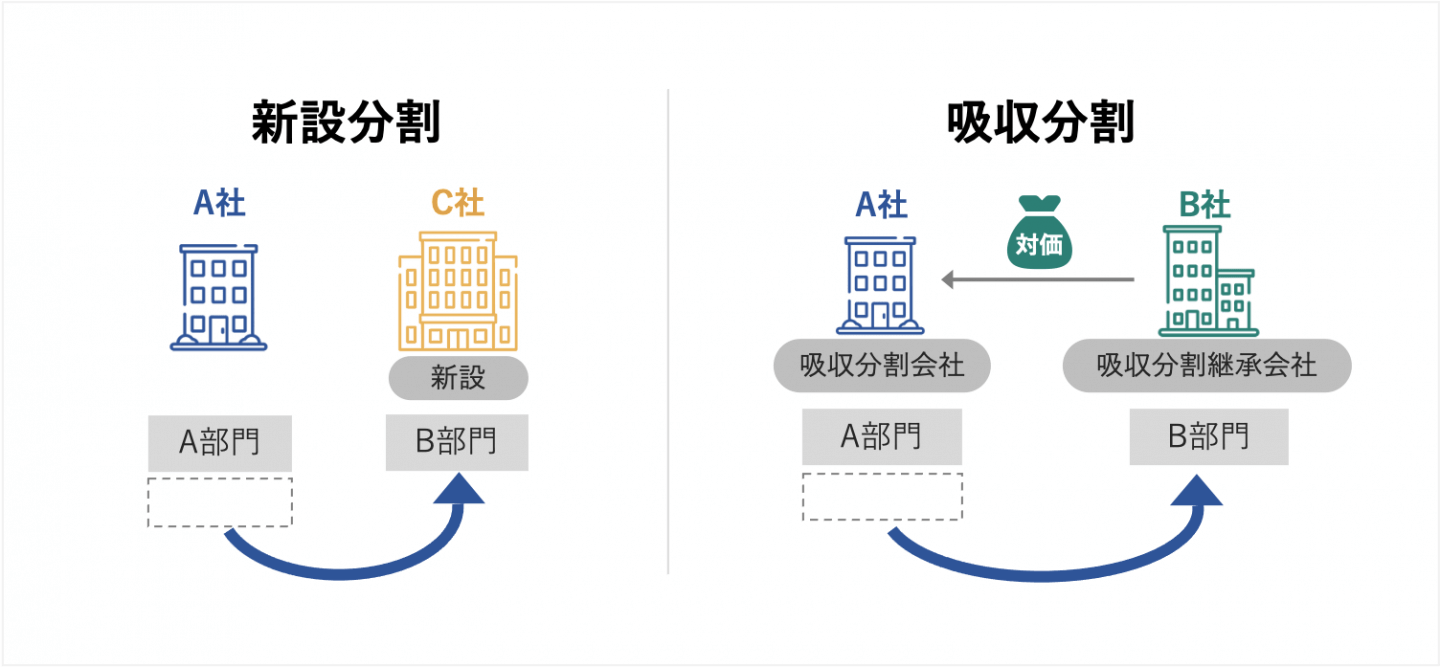

子会社の事業を切り離して売却をしたい場合、会社分割を利用することができます。

新設分割で子会社の事業を切り出し、新法人を設立し、その子会社の株式を譲渡することで第三者に売却するという方法です。

分割時に資産や負債を整理することで簿外債務を子会社に引き継がないようにすることができるため、簿外債務にリスクなどがある場合に用いられます。

事業譲渡と比較して包括して契約関係を移転させることができるため、契約関係含め手続きがシンプルになります。

一方で、会社法の組織再編上の行為にあたるため、事業譲渡と比較すると時間がかかる点には留意が必要です。

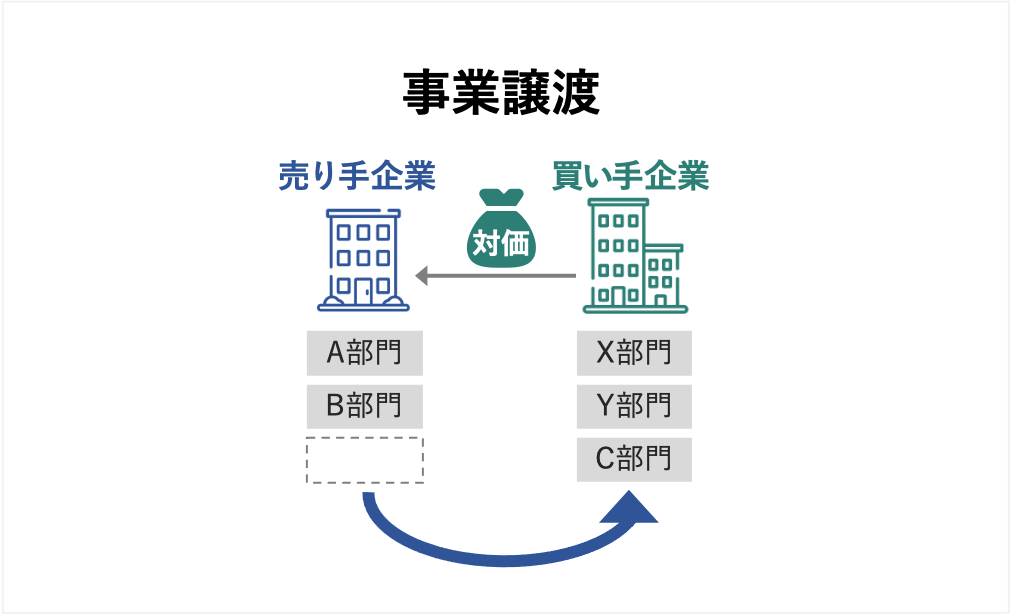

事業譲渡についても子会社の事業を譲渡した場合に利用することができる手法です。

新設会社を設立し子会社の事業を譲渡し、その新設の子会社を第三者に譲渡する方法です。

会社分割の場合は包括的に譲渡することができますが、事業譲渡の場合は個別に資産、負債、契約などを引き継ぐことになるため、手続き的に煩雑になります。

また、税制上の優遇はなく、消費税もかかってしまう点も留意が必要になる点です。

一方で、事業譲渡を用いると簿外債務を確実に引き継がないという利点があります。

会社法上の手続きも必要にならないため、会社分割を用いた場合よりも手続きをスピーディーに進めることができます。

子会社を売却する理由は会社の状況によってさまざまです。

本業の事業に集中するための子会社売却、経営再建のための子会社の売却、他社に事業集約することで競争力の強化など売却するケースはさまざまです。

本業の事業に集中するための売却は、子会社が親会社とは異なる事業を行なっており、本業となる親会社の事業に集中する必要がある場合が想定されます。

これは親会社の経営状況がよくなく、不採算あるいは本業と関係ない事業は売却するケースに見られる理由です。

また、経営再建のための子会社の売却は、親会社の経営状況がよくない場合が想定されます。

子会社の経営状況がよくても親会社の状況が悪く、資金が必要な場合などに見られる理由です。

他社に事業集約する場合ですが、これは業界的に状況がよくなく、他社の経営資源と集約することで競争力を高める場合などに見られる理由です。

いわゆる業界再編などを実施する場合に見られる理由となります。

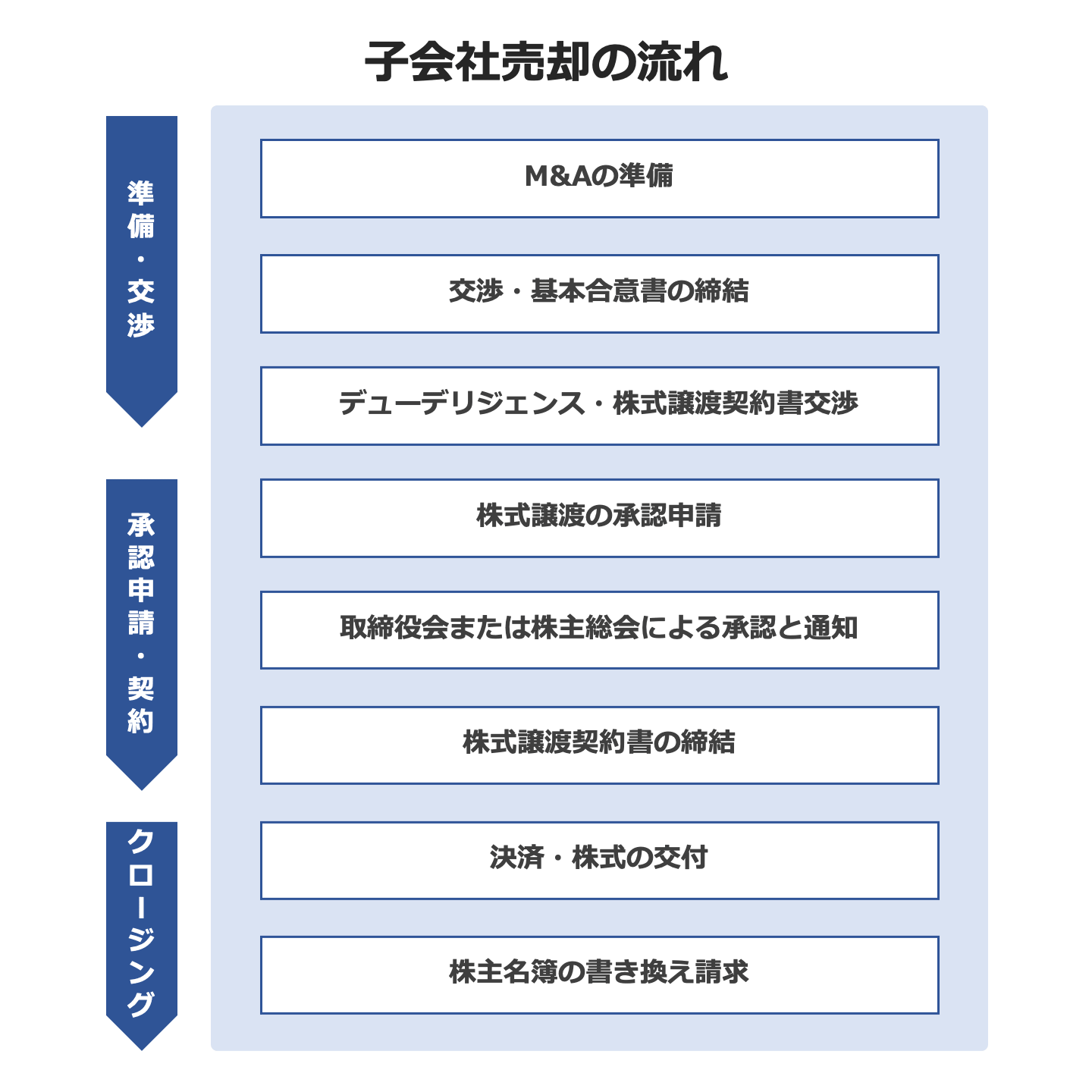

次に具体的に子会社売却に向けて必要な手続きや流れを解説していきます。

子会社の売却を進めるにあたってはさまざまな準備が必要になります。

売却に向けての戦略策定、売却先の選定、ノンネームシートやインフォメーションメモランダムの作成、次ステップに向けての準備などさまざまです。

売却に向けての戦略策定から解説していきます。

まず、子会社の売却に向けて戦略を策定していきます。

子会社を売却する目的、売却によって達成すること、スケジュール感などを決めることで、売却先の選定や売却条件につながっていきます。

戦略策定にあたってそれに適したスキームを検討するのもこのフェーズとなります。

もちろん、相手先との交渉の中で決まっていくものの、子会社を売却したいのか、それとも今後の戦略を考えて子会社の事業を売却したいのかによってスキームが変わってきます。

子会社の売却目的に合ったスキームを選択する必要があります。

売却の方向性が決まれば、次に売却先候補を探していきます。

自社で探すことはなかなか難しく、銀行などの金融機関や仲介会社などをうまく活用しながら進めていく方が効率的に進めることができます。

売却先の選定はロングリストやショートリストと呼ばれる売却候補をリスト化したものから絞っていきます。

これらは自社で作成することが難しいので、金融機関や仲介会社などの専門家に作成してもらい、その中から自社の売却戦略にはまる先を選んでいきます。

リストは専門家に作成してもらい、売却先の選定は自社で行い、希望の条件などを伝えていきます。

売却の候補先は何度もやり取りを重ね、自社の戦略に合った売却先の候補を選定します。

売却の候補先が固まってくると、売却の候補先に持ち込んでもらう情報をまとめていきます。

いわゆるノンネームシートやインフォメーションメモランダムと呼ばれるもので、売却の候補先に持ち込んで興味の有無を確認してもらいます。

ノンネームシートは、名前の通り、会社名の記載はなく会社の大まかな情報が記載されています。

会社の概要が分かる資料で、本社所在地、業種、規模感、売却するに至った理由などが記載されることになります。

ノンネームシートを売却の候補先に持ち込んでもらい、興味の有無を確認してもらいます。

ノンネームシートを持ち込んでもらい、売却の候補先に興味があれば、秘密保持契約書を締結してもらい、インフォメーションメモランダムを提出します。

インフォメーションメモランダムではさらに詳細な情報が記載されます。

インフォメーションメモランダムでは、会社名はもちろんのこと、過去の業績、設備や従業員の情報、簡単な将来計画などが記載されています。

次のステップに向けて準備が必要になってきます。

次ステップでは契約書交渉、デューデリジェンスが行われるため、それに向けての準備になります。

交渉の中では、契約条件や価格などが対象となってきます。

売却戦略の中で条件などはある程度方向性が決まっているものの、実際にどのような条件で進めるかなどを検討しておく必要があります。

金額についても価格目線を持っておく必要があり、専門家などにバリュエーションと呼ばれる価値評価を行ってもらっておくとその後のステップで進めやすくなります。

また、デューデリジェンスでは、法務、財務、税務などそれぞれの専門領域の資料を準備する必要があります。

それぞれの専門家から資料を要求されるため、事前に準備を始めておくとそのタイミングで楽になります。

インフォメーションメモランダムなどを提供して興味がある会社があれば、その会社と面談などを実施して交渉がスタートします。

交渉の前には法的拘束力のない意向表明書を提出して進める場合もあります。

意向表明書では、今回の案件を進める目的や金額、資金調達の方法、今後の方針、今後の進め方などが記載されます。

意向表明書に関しては必要に応じて用いられます。

売却の候補先が決まってくると交渉がスタートします。

交渉の中では、契約条件などを詰めていくことになっていきます。

その結果、最終契約書に向けて基本合意書が締結されることになります。

基本合意書は最終契約書の骨子とも言える内容で、今後進めるにあたっての方向性を示すものになります。

ただし、基本合意書も法的拘束力がないので、これで条件が確約されるものではありません。

基本合意書が締結されると最終の株式譲渡契約書に向けてデューデリジェンスや契約書交渉が行われます。

ここまで簡易的な書面で見てきた会社の概要ですが、デューデリジェンスを実施して、詳細な資料などを用いて検討が行われます。

デューデリジェンスは買い手にとっては重要な手続きで買収を進めるにあたって問題となるような事項がないかを確認する場となります。

仮にデューデリジェンスで問題点が発見されると、株式譲渡契約書の条件などが変更されることになります。

デューデリジェンスで発見された事項もそうですが、最終的な条件を整えるために株式譲渡契約書の交渉が行われます。

意向表明書や基本合意書は法的拘束力をもたず、内容も詳細な内容まで詰めていませんでしたが、株式譲渡契約書が売却に向けての契約書となるため、条件、内容含め契約書の内容を確定していく作業となります。

株式譲渡契約書の内容が固まりそうな段階になると社内の手続きも開始されます。

株式に譲渡制限がかかっている場合、取締役会または株式総会で株式を譲渡することについての承認を取る必要があります。

譲渡制限に関しては会社法で設定することが可能であることを定められており(会社法2条17号、会社法107条1項1号、2項1号)、非上場会社ではほとんどの会社で定款に規定を定められています。

株式の譲渡制限を設けることで、各株主にとって望ましくない人に譲渡されないよう制限がかかり、勝手に譲渡されることに対して制限がかかります。

その結果、会社運営に問題が生じにくいという利点があります。

株式譲渡制限会社では、先述の通り、定款に株式を譲渡する際は取締役会または株主総会で承認が必要な旨の規定が入っています。

定款の内容に応じて、取締役会または株主総会の承認を得て株式の譲渡について承認をもらうことになります。

また、株式譲渡制限会社でない場合でも、子会社株式の売却は会社にとって重要な意思決定なので取締役会などで報告され、承認をもらうことになります。

株主総会または取締役会で承認を得たら、株式譲渡契約書の締結に進みます。

これまで話し合われてきた株式譲渡契約書の内容も詳細まで決められ、最終版の株式譲渡契約書となります。

株式譲渡契約書について双方の合意に至れば、株式譲渡契約書の締結となります。

株式譲渡契約書の締結がされれば、株式譲渡代金の決済や株式の交付が行われます。

株式譲渡契約書に決済方法や決済日付、株式交付の手続きも記載されるのでこれらに基づき進められます。

代金の決済の確認がされれば株式が交付されます。

会社法では株式不発行会社が原則なっており、株式の現物を手渡すということは少なくなってきました。

株式不発行会社では、株主名簿を書き換えることで対抗要件も備わるため、株主名簿の書き換えをします。

株式名簿を書き換えられれば、その証明に株主名簿記載事項証明書を交付し、子会社売却に必要な手続きが完了します。

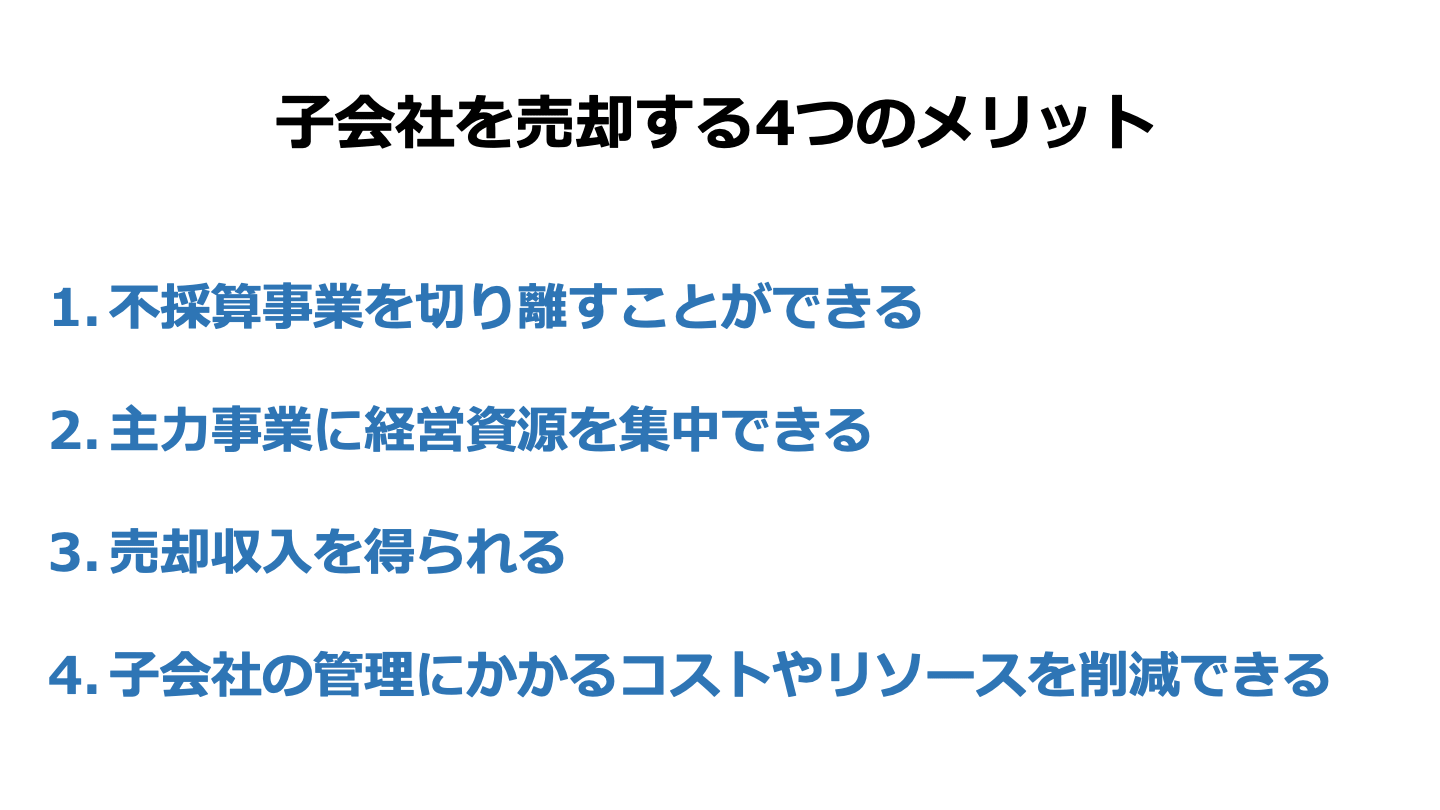

次に子会社の売却のメリットについて説明していきます。

子会社の経営状況が悪い場合、子会社を売却することで不採算事業を切り離すことができます。

経営者であれば、採算がよい事業に集中したいと考え、不採算の事業については整理をしたいと考えます。

不採算事業でも将来的に回復が見込まれているのであれば、そのまま保有しておくということもありますが、回復するかは不確実であり継続して保有することはリスクとなります。

そのリスクに対しての解決策が子会社の売却という選択肢になるのです。

子会社を売却することで、子会社の事業にかけていた経営資源も他の主力事業へ資源を集中することができます。

資源の集中先は会社の本業が第一候補となりますが、今後成長することが期待される事業の場合などに経営資源を配分するケースもあります。

会社の今後を考え、全社最適となる事業への配分をしていきましょう。

子会社を売却することで、株式の譲渡代金を得ることができます。

株式は価値があるものでそれを譲渡するには金額がつきます。

採算が悪く、債務超過になっているような子会社の場合、金額がつかず備忘価額での譲渡になるケースもありますが、そのような場合を除けば金額がつきます。

株式譲渡の結果、収入を得て、その収入を違う事業や成長が見込まれるものに対して投資することができるのです。

子会社があれば、当然ながら管理する必要があります。

バックオフィス系の業務を他の子会社に委託をしている場合や立て直しなどで人を派遣している場合には、それらの業務や人員を他の子会社に再配分したり、削減したりすることが可能となります。

規模が大きくなければ削減による効果は小さいですが、コストなどの削減をすることができます。

次に子会社の売却におけるデメリットを説明していきます。

子会社を売却すると、子会社が獲得していた利益やキャッシュを得ることができなくなります。

子会社が黒字である場合には、グループで考えた時にはその利益がグループ全体の利益にも貢献していますが、売却をしてしまうとその利益はなくなります。

また、黒字であれば子会社から配当として得ていた配当金もなくなるため、そこで得られていたキャッシュはなくなることになります。

子会社が黒字であった場合には、株式を売却した際に売却益が生じる可能性が高く、その売却益に課税されます。

その結果、法人税の支払なども生じてしまいます。

事前にシミュレーションをしておき、子会社の売却によるインパクトは把握しておきましょう。

子会社が黒字で稼いでいる会社であった場合、子会社を売却することで会社のイメージやブランド力が低下してしまうリスクがあります。

会社の象徴的な子会社であれば、売却してしまうとブランド力が下がってしまい、グループ全体の業績に影響する可能性もあります。

ブランド力ももちろんですが、売却してしまうということで、目先のキャッシュが危ないのではなどいいイメージではない印象を持たれる可能性があります。

売却においては、売却の理由や今後の見通しなどを打ち出してイメージの低下などにつながらないようにしておきましょう。

子会社を売却することで競業避止義務を負わされ、事業領域の制限がかかる可能性があります。

また、子会社を売却することでそれまでの事業で蓄積したノウハウが流出してしまう可能性もあります。

子会社と同じ領域あるいは近い領域で事業を行っている会社がある場合には、交渉の中で明確にしておく必要があります。

また、同領域で事業をしているのであれば、その子会社や事業についても売却するのかの検討もしておいた方がいいでしょう。

子会社の株式を売却した場合には売却金額と簿価の差額で売却損益が生じることになります。

単体の簿価と連結の簿価は異なり、単体の処理と連結の処理では違う金額で処理されるので留意が必要です。

それぞれの仕訳について説明していきます。

単体上の処理では子会社株式を売却した場合には株式を売却しただけなので、取得金額と売却額との差額を子会社株式売却損益で計上されることになります。

一方で、連結上の処理では取得金額ではなく、連結上の簿価と売却額の差額を子会社株式売却損益で計上されることになります。

連結後に獲得した利益剰余金とのれんの償却額を調整したものが連結上の簿価となります。

取得原価:1,000、取得後利益剰余金(連結範囲に入ったのちに獲得した利益):500、のれん償却額:100、売却額:1,200

単体上の仕訳は以下になります。

現預金 1,200/子会社株式 1,000 /子会社株式売却損益 200 |

単体上は株式を売却しただけなので単純な仕訳になります。

連結上の仕訳のイメージは以下になります。

実際は連結の資本消去の仕訳などが入るため、以下の仕訳と異なりますが、連結調整した出来上がりは以下になるように調整されます。

現預金 1,200/子会社株式 1,400 子会社株式売却損益 200/ |

連結では子会社が獲得した利益やのれん償却費を調整した金額と売却金額を用いて売却損益が計算されます。

次に子会社の株式を譲渡した際に発生する税金について説明していきます。

また、その発生する税金ですが、税金はできる限り少額にしたいと考えると思います。

これらについて合わせて説明をしていきます。

子会社を売却する際には、売却損益にかかる法人税等がかかります。

これは単体で課税されるため、親会社が取得した金額(必要経費を含めて)と売却金額の差額に対して法人税が課税されることになります。

所得税の場合は株式の売却は20.315%ですが、法人税の場合は33〜36%の税金となります。

子会社売却において譲渡益が生じると法人税がかかります。

それに対して事業譲渡などを利用すると税金計算が変わるので、事前に検討を行い、税金比較を実施することで税金の支払額を抑えることができます。

可能性ある方法を紹介していきます。

事業譲渡を用いることで子会社株式の譲渡とは譲渡原価が変わるため、税金の金額が異なります。

株式譲渡では取得価額がそのまま譲渡原価になりますが、事業譲渡にすると事業譲渡対象の資産・負債の差額が譲渡原価となります。

株式の取得原価よりも事業譲渡対象の資産・負債の差額の方が高くなる場合が多く、税金の額が抑えられる可能性があります。

不要な資産を親会社に移動することで株式の売却金額が抑えられる可能性があります。

そのほか、配当で資金を吸い上げることで売却金額が下がる可能性もあります。

子会社からの配当金は基本的に大半が益金不算入となるため、配当金を吸い上げることで税金を抑えられる可能性があります。

ただし、令和3年の改正で一部配当金も改正が入っているため、必ず益金不算入となるわけではないため、留意が必要です。

子会社が売却された時の働く社員の処遇や給与はどうなるのでしょうか。

子会社売却における社員の処遇や給与などについて説明していきます。

子会社を売却されたとしても、株主が変更されただけなので、基本的には社員の雇用形態や給与含め変更はありません。

会社を売却されるので基本的には契約などはそのまま引き継がれることになります。

上述の通り、基本的に社員の契約条件については変更ないため、給与は維持されるケースがほとんどです。

売却直後は維持されますが、株主が変わり、時が経てば給与水準は上がる可能性も下がる可能性もあります。

買い手企業の方が、規模が大きければ買い手企業の水準に合わせるため、待遇が改善される可能性があります。

一方で、業績が悪いのに給与水準が高止まりしている場合などは給与水準を下げられる可能性があります。

いずれにしても、一旦は会社の運営や規定などは変わらないため、給与水準は現状維持で引き継がれ、その後、変更されることになります。

なお、会社が売却された後に退職を選択することなど、基本的に問題なく何でもできます。

株主が変更されるだけなので、株式譲渡においては従業員にとっては変わることはありません。

ここまで子会社売却における流れや手続き、メリットなどをみてきましたが、子会社売却における注意点を説明していきます。

子会社売却においてはさまざまな専門知識が必要になります。

それは法務や税務、会計など多岐に渡って専門的な知識が求められます。

また、デューデリジェンスにおいてもこれらの専門家、弁護士や税理士、会計士などからの質問や資料の依頼などが来ます。

これらは内容が専門的で回答するにも担当者だけでは対応しきれない可能性があります。

そのため、子会社売却を進めるにあたっては、リスクを低減するためにもこれらの専門家に相談しながら進めていきましょう。

子会社の譲渡にあたっては、株式譲渡契約書に競業避止義務がよく課されます。

その結果、親会社や他の子会社で売却する子会社と同様の事業を行なっていた場合に事業に影響が出てくる可能性があります。

そうなると残された会社における事業展開に変更すべき点が出てくる可能性があるので、契約書の条件を交渉する際に留意が必要となります。

会社が売却されると子会社の従業員や取引先は、将来の不安などから離職する可能性や取引を継続するかなど検討される可能性があります。

事業において重要な従業員の退職や事業運営に必要な取引先の取引がなくなってしまうと事業運営に影響が出ます。

キーマン条項や取引先の継続などは契約書の条項になっているケースもあるので留意が必要になります。

最後に子会社売却をした事例を紹介していきます。

2021年4月28日に日立製作所とベインキャピタル連合が締結した日立金属の売却にかかる事例となります[1]。

譲渡企業は、世界でも有数の総合電機メーカーである株式会社日立製作所です。

譲受企業は、世界的なプライベート・エクイティ・ファンドであるベインキャピタル、日本のプライベート・エクイティ・ファンドである日本産業パートナーズ株式会社、日本政策銀行、みずほ銀行、三井住友銀行、三菱UFJ銀行などが出資をする投資会社のジャパン・インダストリアル・ソリューションズ株式会社の3社連合で出資した株式会社BCJ-52です。

売却の対象となった日立金属株式会社は自動車・産業インフラ・エレクトロニクスの各分野において特色ある製品を提供して社会貢献してきました。

しかし2019年4月にスタートした2021年度の中期経営計画発表後、自動車分野やFA・ロボットといった産業分野、エレクトロニクス分野の需要環境が想定以上に悪化し、抜本的な立て直しが必要となりました。

その後、コロナウイルス感染症の影響でさらに事業環境は悪化し、競争力と収益力を回復させるため、意思決定の迅速化、投資資金の獲得などを検討した結果、非上場化した上で改革を進める必要があると判断されました。

その後、日立金属の競争力強化、企業価値の向上のために複数の買い手候補に売却を打診、入札手続きを進め、ベインキャピタル連合に売却することが決定したものとなります。

本件のスキームは公開買い付けを行い、日立製作所以外の株主から株式を買い取り、全ての株式を買い取れなかった場合には株式併合を行い、株主を日立製作所とBCJ-52のみにします。

その後、日立金属は日立製作所から自己株式の取得を行い、譲受企業であるBCJ-52のみが株主になるスキームで実施される予定です。

2020年8月31日に公表された富士通の子会社の一部の事業をディーガイアに売却された事例となります[2]。

譲渡企業は日本の総合エレクトロニクスメーカであり、総合ITベンダーである富士通株式会社です。

譲受企業は住友商事グループの国内最大手携帯電話販売代理店である株式会社ティーガイアです。

本件の目的は国内最大手である携帯電話販売代理店のティーガイアが持つ店舗網と営業力と富士通のモバイル販売事業を統合することで、事業基盤の拡大をするとともに、IoTなどの法人向けソリューションにおいても両者のシナジーを活用することでさらなる事業拡大をすることとなっています。

一方で、富士通はノンコア事業を切り離すことでITサービスなどの主力事業の強化などを進めていくと見込まれています。

本件の手法は、富士通の子会社である富士通パーソナルズの携帯端末販売事業を会社分割により新会社を設立し、当該会社の株式をティーガイアに譲渡されるという方法が用いられました。

2020年3月19日に公表されたRIZAPグループ株式会社の子会社の株式会社三鈴をITbookホールディングス株式会社へ売却した事例となります[3]。

譲渡企業はM&Aで事業拡大して有名となったRIZAPグループ株式会社です。

譲受企業はITコンサルティング業やシステム開発を行なっているITbookホールディングス株式会社です。

本件の目的は、RIZAPグループの業績悪化に伴い、抜本的な構造改革が必要となり、その一環として選択と集中が必要となりました。

買収当初に想定していたシナジーが得られない会社については事業縮小や売却が進められていました。

三鈴は、RIZAPグループ入り後、リブランドなどを進め業績改善をもくろみましたが、想定通り改善は進まなかったため、売却等による立て直しが検討されていました。

その中でITbookから申し出があり、ITbookの知見を用いて再建することはRIZAPの思惑が合致していることから売却に至った事例です。

RIZAPが保有している三鈴の株式をITbookの子会社である東京アプリケーションシステム株式会社へ全株式を売却されました。

[1] 子会社株式に係る契約の締結ならびに個別決算における特別利益及び連結決算におけるその他の収益の計上に関するお知らせ

[2] 携帯端末販売代理店事業に関する株式譲渡契約の締結について

[3] 当社グループの構造改革に伴う連結子会社の異動(株式譲渡)に関するお知らせ

ここまで子会社の売却についてみてきましたが、いかがでしたでしょうか。

会社を経営していく中で、事業をどのように運営していくかは重要な意思決定になります。

その中で、不採算事業の今後や選択と集中などを検討した場合に子会社の売却も選択肢に入ってきます。

もちろん、ここまでみてきた通り、子会社を売却するとそれまで獲得をしていたキャッシュが入ってこないことやノウハウの流出などリスクが伴います。

しかし、事業運営の中では子会社の売却を選択することもあります。

子会社を売却することでのメリットやデメリットを検討しつつ、その後の会社の将来を見据え進めていきましょう。

(執筆者:公認会計士 前田 樹 大手監査法人、監査法人系のFAS、事業会社で会計監査からM&Aまで幅広く経験。FASではデューデリジェンス、バリュエーションを中心にM&A業務に従事、事業会社では案件のコーディネートからPMIを経験。)

.png&w=3840&q=75)