債務超過でも会社売却はできる?成功のポイントと手法を徹底解説

更新日:2026年07月17日

M&A・事業承継

当社はビジョナル(東証上場)

のグループ会社です

.png&w=3840&q=75)

.png&w=3840&q=75)

.png&w=3840&q=75)

.png&w=3840&q=75)

.png&w=3840&q=75)

.png&w=3840&q=75)

債務超過の企業でも、会社売却を行える可能性はあります。債務超過の企業が行う会社売却には、事業再生などのメリットがあります。債務超過の状態で会社売却する方法や注意点をくわしく紹介します。(執筆者:京都大学文学部卒の企業法務・金融専門ライター 相良義勝)

債務超過とは、負債の総額が資産の総額を上回っている状態のことです。

逆に、資産の総額が上回っている状態を資産超過といいます。

現時点の帳簿をもとに貸借対照表を作成し資産の部と負債の部を比べれば、債務超過かどうか判断できます。

貸借対照表の負債総額が資産総額を超えている場合、簿価債務超過と呼ばれます。

「資産総額-負債総額=純資産」なので、「債務超過=純資産がマイナス」と言い換えることもできます。

貸借対照表の各項目の金額は、帳簿記載時(資産取得時点や過去に評価換えを行った時点など)の状態に基づいており、現在の資産・負債の実態を反映していないことがあります。

より実態に即して債務超過かどうか判断するためには、各々の資産・負債を時価に直した貸借対照表(実態貸借対照表)を用いるのが適切です。

実態貸借対照表の負債総額が資産総額を超えている(純資産がマイナスとなっている)状態を、実質債務超過と呼びます。

時価による修正で純資産が減少すれば、簿価債務超過でなくても実質債務超過となる場合があります。

純資産を減少させる効果を持つものとしては、以下のような修正が典型的です。

貸借対照表の項目 | 純資産を減少させる修正の例 | |

|---|---|---|

資産 | 売掛金 | 貸し倒れになりそうな分を減額した |

棚卸資産 | 在庫の品質低下・陳腐化などを考慮して価額を切り下げた | |

有価証券 | 値下がりした有価証券を時価に直した | |

土地 | 値下がりした土地を時価に直した | |

負債 | 退職給付引当金 | 退職金に関する債務を適切に見積もった結果、引当金が増額された |

債務保証損失引当金 | 会社が保証人として債務履行を求められる可能性が高まったため、債務額を見積もり引当金に計上した | |

赤字とは、その期の収益が費用を下回り利益がマイナスとなった状態をいいます。

現在のところは債務超過でないとしても、赤字が続けば負債がかさみ純資産が切り崩され、やがては債務超過に陥るか、運転資金の枯渇(資金ショート)に陥ることになります。

逆に、現在のところは債務超過であったとしても、将来的に黒字(利益がプラスの状態)が続けば財務状況が改善され、債務超過から脱することができるでしょう。

例えば、まとまった設備投資を行った直後(事業立ち上げ期など)には一時的に債務超過の状態になることがありますが、十分な収益の見通しが立っていればいずれは資産超過に転じると期待できます。

資金ショートを起こして支払不能(借入金の返済不能、手形・小切手の不渡りなど)の状態に陥れば倒産の危機に直結しますが、債務超過であっても債務が履行できる状態である限り、ただちに倒産するというわけではありません。

とは言え、利益が出ていてごく近い将来に債務超過が克服される見込みがあるか、事業の将来性がよほど高く評価されるのでない限り、債務超過の状態で金融機関から融資を受けることは困難です。

仕入先や販売先との関係も不安定になります。

したがって、債務超過が続けばいずれは倒産の危機が訪れることになります。

上場企業の場合、債務超過が続くと上場廃止処分を受ける恐れがあります。

東証一部・二部、マザーズ、JASDAQの上場廃止基準では、債務超過が発生してから1年以内に解消されないと原則として上場廃止となります[1]。

たとえその会社自身で債務超過を克服することが難しい状態であっても、買い手企業の事業とのシナジーにより財務状況が改善し十分な収益性が生じると見なされれば、好条件で会社売却が成立するチャンスがあります。

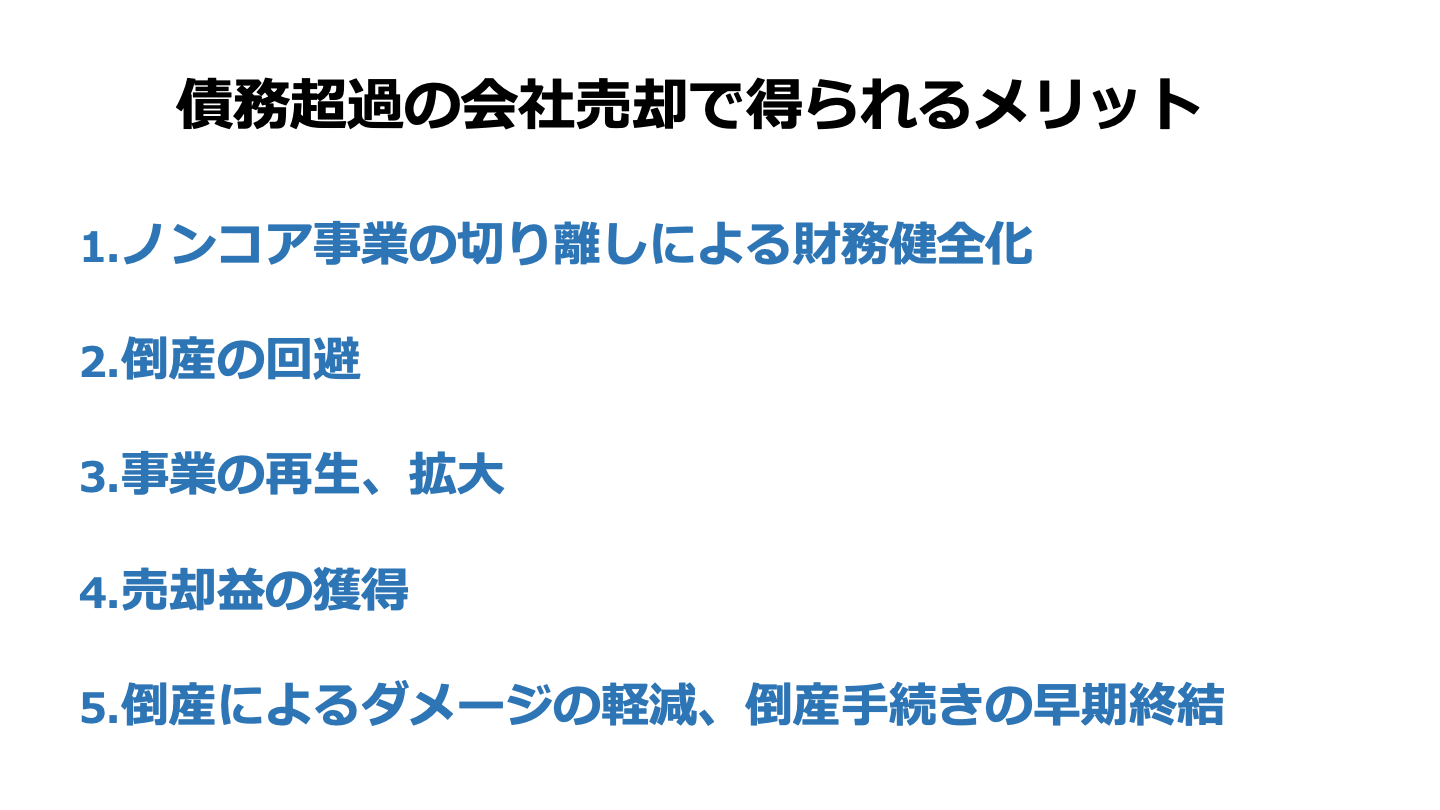

債務超過の主な原因がコア事業(中核的な事業)ではなくノンコア事業にある場合、その部分だけを売却し、経営資源をコア事業に集約することで、財務健全化が可能になります。

債務超過が続いて倒産を余儀なくされるよりも前の段階で会社売却を行うことで、倒産を回避することができます。

会社売却により倒産が回避されれば、雇用を守り、取引先や地域経済への影響を抑えることができます。

倒産に比べて経営者の信用力が毀損されにくいのもメリットです。

債務超過に陥った企業が単独で経営再建を図ることが困難な場合であっても、買い手企業(スポンサー)に統合されることで事業再生が可能になるケースがあります。

豊富な経営基盤を有する企業グループの傘下に入ることで、事業再生ののちにさらに事業拡大へと転じる見通しが望めるケースもあります。

債務超過は負債が資産を上回っている状態であるため、会社の全資産を売却しても債務弁済の資金が十分に得られません。

資産が簿価や時価で売れるとは限らず、実際には「買い叩かれる」ことになりがちであるため、マイナスの額は帳簿上よりも大きくなるのが通例です。

債務超過の状態で廃業し、会社清算(全資産を売却し、負債を弁済し、残った財産があれば株主に分配すること)を行う場合、資産を売却しても債務弁済の資金が不十分であるため、債権者との協議で債務を整理したり、法的な整理手続き(破産や特別清算)を行ったりすることになります。

いずれにしても、オーナー経営者などの株主が分配金を得ることは期待できません。

一方、会社売却であれば債務超過でも株主が利益を得られる可能性があります。

現時点において売り手企業単独では債務超過から脱することができない状態であったとしても、経営統合により高い収益性が実現できると見込めれば、買い手企業は負債を引き受けた上でそれなりの対価を支払って会社を買収しようと考えるかもしれません。

あるいは、会社の事業のなかで優良な部分のみを切り分けて譲渡し、残った部分を清算するという方法でも、株主に利益を残せる可能性があります。

債務超過ですでに倒産が避けられない企業であっても、事業として売り物になる部分があれば買い手企業(スポンサー)に売却し、存続させることが可能です。

そうなれば雇用やブランドをある程度維持することができます。

事業売却代金は債務の弁済にあてることができるため、債権者としても債権回収率が高まるというメリットがあり、債務整理の協議や手続きが円滑に進むことが期待できます。

手続きが早期に終結するほど企業価値の劣化が起こりにくく、再スタートが容易になります。

債務超過企業の会社売却で用いられる代表的なM&A手法(スキーム)を解説します。

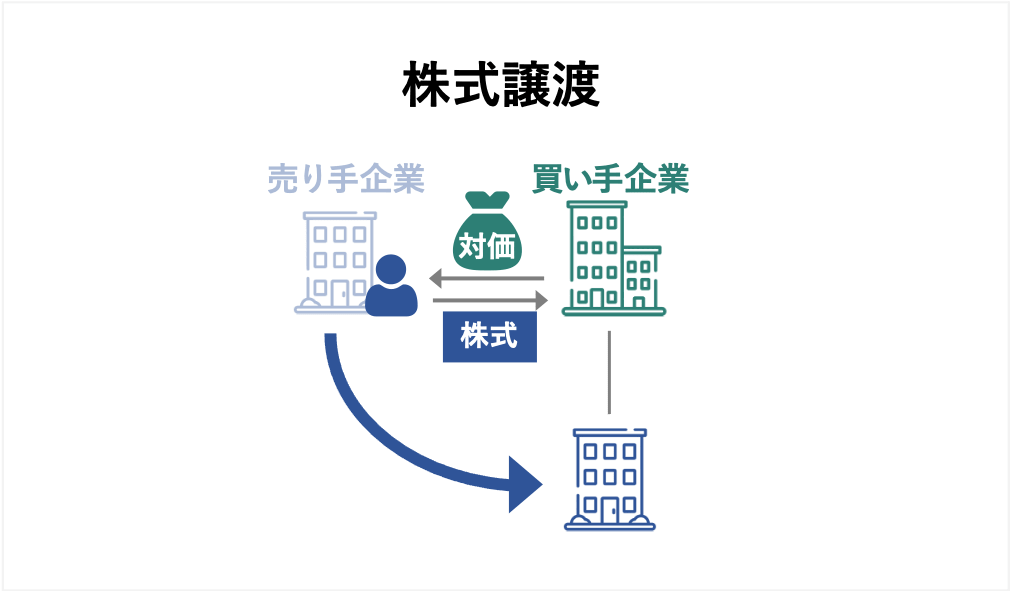

売り手企業の株主が買い手企業に株式を売却し、会社の支配権・経営権を譲り渡すという手法です。

売り手企業は買い手企業の子会社として存続することになります。

他の手法に比べて手続きが簡便であることなどから、M&A全般でもっともよく利用される手法となっています。

株式譲渡では買い手企業が売り手企業の負債を承継することになります。

このマイナスを補って余りあるほどのシナジーが経営統合により創出できるようでなければ、買い手企業としては株式譲渡で買収する旨みはありません。

売り手企業としては、大きな潜在的価値を有していることが求められるため、ハードルの高い売却手法と言えますが、そうした価値を有している企業にとっては、会社全体を売却でき、雇用の維持もしやすく、株主にまとまった額の対価が入ることも期待できるというメリットがあります。

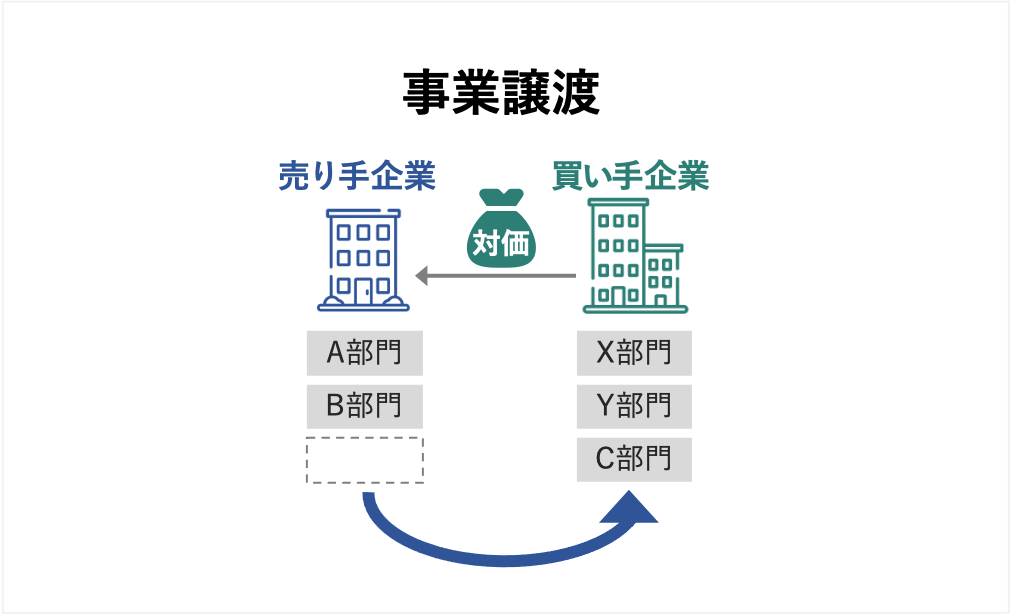

事業の構成要素である権利義務(資産、負債、契約、ノウハウ、ブランドなど)を売買取引契約により買い手企業に譲り渡すという手法です。

譲渡された事業は買い手企業に一体化します。

譲渡に際し各々の権利義務を個別に買い手企業に移転する手続きが必要であるため、比較的小規模の事業の売却で用いられることが多い手法です。

事業譲渡は譲渡対象を選別できるのが利点です。

売り手としては会社から切り離したい部分、買い手としては買収したい部分だけを売買できます。

売り手企業の経営の足かせとなっているようなノンコア事業(しかし買い手側にとっては買収価値のある事業)を切り離し財務健全化を目指す場合などに用いられます。

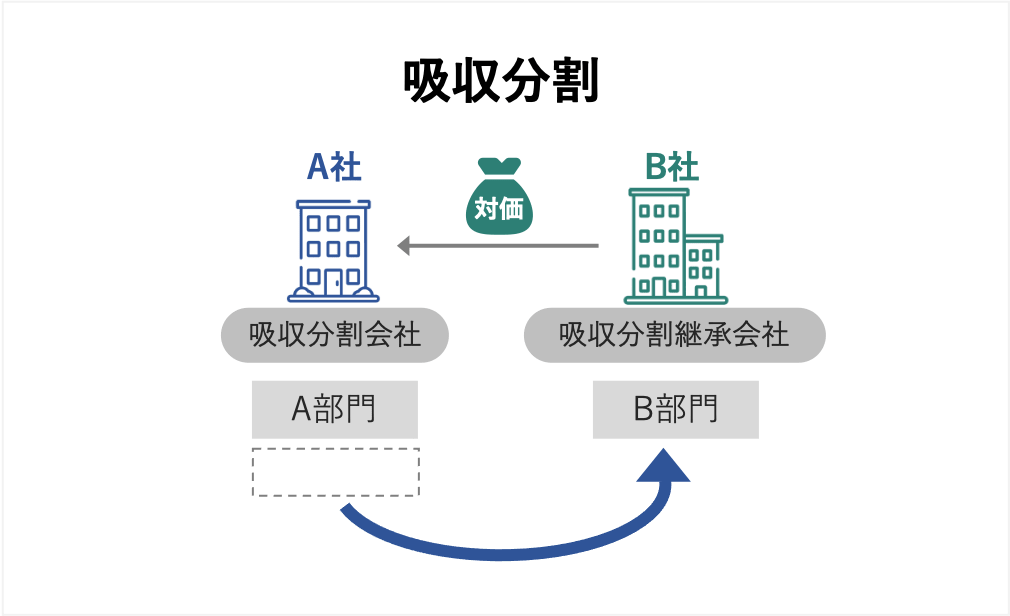

事業譲渡と同様に、事業を構成する権利義務を買い手企業に譲渡する手法です。

会社法に基づく方法で取引が行われ、権利義務がまとめて承継される(個別に移転する手続きが不要)という点が事業譲渡と異なります。

事業譲渡と同様に、ノンコア事業の切り離しなどで活用されます。

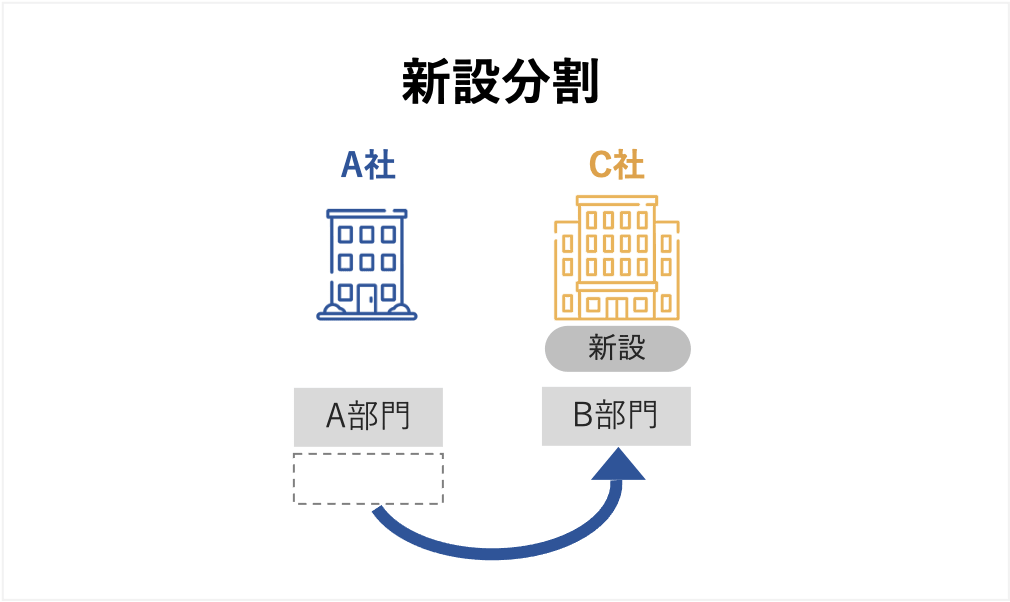

事業譲渡や吸収分割のように譲渡対象事業を買い手企業が自社に一体化するのではなく、子会社として傘下に置くことを希望する場合には、新設分割と株式譲渡を組み合わせたスキームが用いられます。

新設分割とは、会社から一部の事業を切り離し、それをもとに新会社(新設分割設立会社)を設立する手法です。

譲渡対象事業を新設分割により新会社に移し、新会社の株式を買い手企業に譲渡することで、売り手企業の一部の事業を買い手企業の子会社とすることができます。

第二会社方式による会社売却は以下の流れで行われます。

(2)のプロセスでは、事業譲渡・吸収分割・新設分割と株式譲渡を組み合わせた手法が用いられます。

まず、受け皿となる会社(関連会社などの既存企業、または新設会社)に事業譲渡・吸収分割で優良事業を譲渡するか、新設分割で新設会社に優良事業を承継させます。

その後、受け皿会社または新設分割設立会社の株式を買い手企業(スポンサー)に譲渡します。

第二会社方式はコア事業を売却してその他の事業を清算する場合に用いられる手法です。

コア事業の売却対価を債務弁済にあてることができ、清算の協議・手続きを円滑に進めやすくなるというメリットがあります。

一般的に、M&Aでは売り手企業に対するバリュエーション(企業価値評価)をもとにして交渉により売却金額が決定されます。

バリュエーションの手法には大きく分けて3つのアプローチがあります。

| 評価基準 | 手法の例 |

|---|---|---|

コストアプローチ | 純資産をもとに評価 | 簿価純資産法、時価純資産法 |

インカムアプローチ | 将来の収益性をもとに評価 | DCF法 |

マーケットアプローチ | 市場取引相場をもとに評価 | 市場価額法、類似会社比準法 |

債務超過企業は純資産がマイナスとなっているため、コストアプローチでは値段がつきません。

ただし、簿価債務超過ながら実質債務超過ではない(時価に修正すると資産超過になる)ケースでは純資産が評価できます。

例えば、会社の敷地や社屋の時価が高額となるケースでは、コストアプローチでも企業評価が高くなることがあります。

また、一部の事業のみを売却する場合、その事業に含まれる資産・負債のみを集計すれば純資産がプラスになることがあります(例えば第二会社方式で優良事業のみを譲渡する場合)。

債務超過企業としては潜在的な収益性に対する評価をできる限り引き出したいところで、それに適しているのはインカムアプローチによるバリュエーションです。

黒字企業の場合は、直近の営業利益の数年分を潜在的な収益力とみなす簡易的な手法がとられることがあります(年買法)。

この手法では「純資産+営業利益×○年」を企業価値とします。

コストアプローチとインカムアプローチを折衷した手法と言えます。

年買法は非常に大ざっぱな手法で、倍率年数の設定に理論的な裏付けや具体的な根拠を求めることはできません。

理論的な枠組みをもとにして具体的な根拠に基づいて企業価値を評価するには、DCF法(ディスカウントキャッシュフロー法)が適しています。

DCF法では事業計画をもとにして将来のキャッシュフローを予測し、シナジーの実現可能性や事業のリスクなどを考慮しつつ、ファイナンス理論に基づいた詳細な計算により収益性を評価します。

M&Aにおいては、売り手企業と買い手企業の利害だけでなく他のステークホルダー(債権者、取引先、従業員など)の利害も問題になります。

債務超過企業の売却ではとくに債権者との間での利害調整が大きな鍵を握ります。

吸収分割・新設分割を行う場合には、会社法に基づいて債権者保護手続きを行う必要があります。

一定の期間を設けて債権者からの異議を受け付け、異議が述べられた場合には債務の弁済や相応の担保提供などの対応が求められます(会社法第789条[2]・第810条[3])。

また、債務整理が必要になるケースでは、会社売却について債権者から十分な理解を得なければ取引が円滑に進むことはありません。

会社売却を売り手企業、買い手企業、債権者という3者間の取引と見なして事を進めるのが妥当と言えます。

とくに問題となるのが、会社売却が詐害行為と見なされ取り消しを請求されるケースです。

事業譲渡や吸収分割・新設分割で会社の主要な事業が別会社に移された場合、もとの会社に残される債務の債権者は、抜け殻になった(不採算事業のみからなる)会社に取り残される格好となり、実質的に債務の弁済を期待できない立場に置かれます。

このような行為が破産や民事再生などの法的手続きの一部として適正に行われたものであれば問題ありませんが、売り手と買い手の間の協議のみで進められ、しかも債権者を害することになると知りながら行われた場合には、債権者はそうした行為(詐害行為)の取り消しを裁判所に請求できます(民法第424条[4])。

また、残存債務の債権者を害することになると知りながら吸収分割・新設分割を行った場合、債権者はもとの会社だけでなく事業を承継した会社にも債務の履行を請求できます(759条第4項[5]・764条第4項[6])。

こうした事態を避けるためには、債権者の利害を勘定に入れ、債権者と十分に協議を行った上で会社売却を行うことが必要です。

[2] 会社法第789条(e-gov法令検索)

[3] 会社法第810条(e-gov法令検索)

[4] 民法第424条(e-gov法令検索)

[5] 会社法第759条(e-gov法令検索)

[6] 会社法第764条(e-gov法令検索)

会社売却には大きく分けて以下の3つの方向性があります。

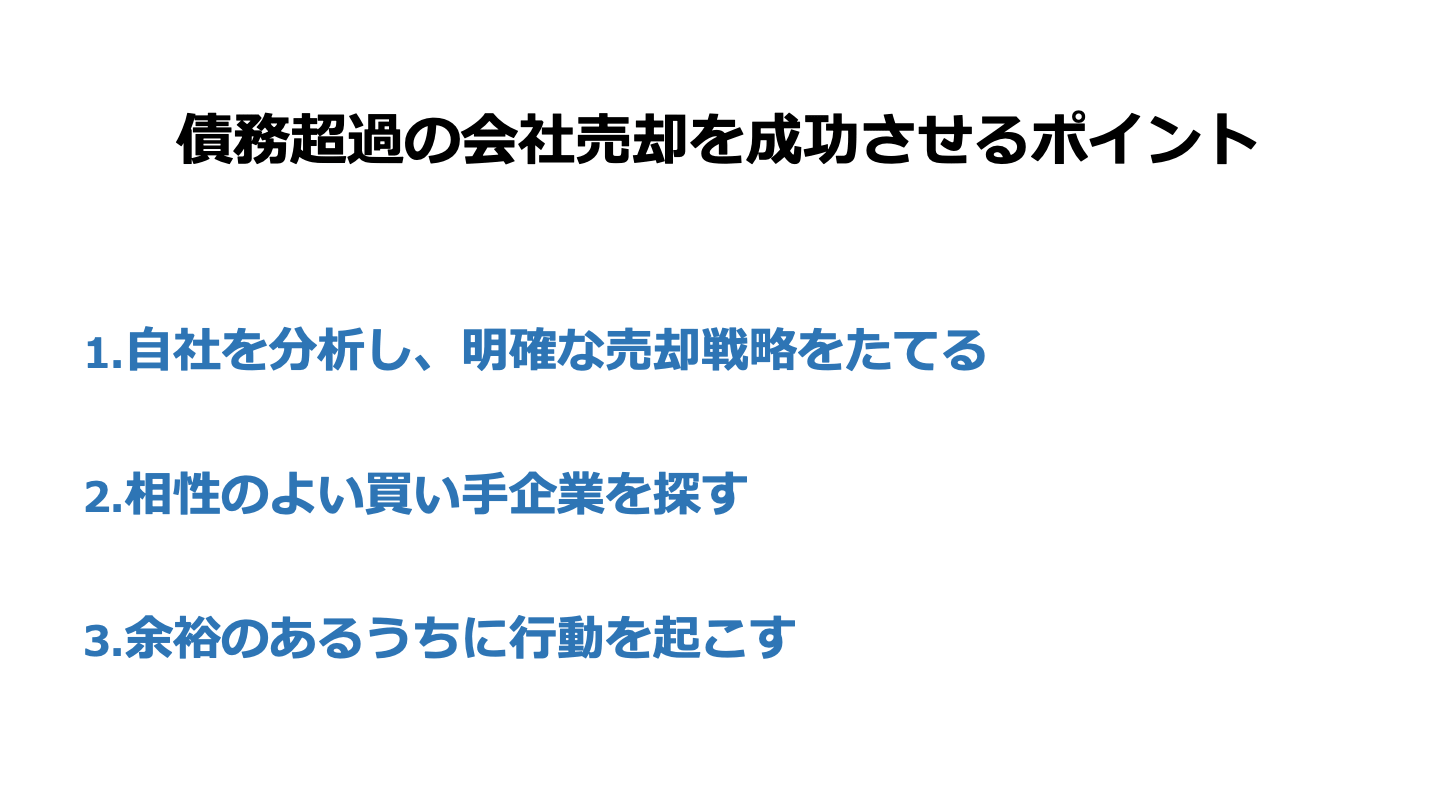

自社の分析を行い、強みと弱み、財務や債務の実態を明確化した上で、①~③のどの方向性が望ましいか(可能であるか)を具体的に検討し、戦略的な態度で会社売却を進めることが重要です。

売却対象が有する潜在的な収益性を高く評価してくれる相手であるほど、高額での会社売却が期待できます。

潜在的な収益性を高く評価するということは、経営統合により大きなシナジーが実現できると期待していることを意味します。

このシナジーが実現されれば、買い手側へ引き継がれる人材にとっても望ましい結果が得られます。

債務超過の状態が続けば続くほど企業の価値は毀損され、会社売却が難しくなっていきます。

倒産を余儀なくされるような状況に陥ってからでは、よい条件で会社売却を行うことは期待できません。

中長期的な展望のもとでM&Aという選択肢を主要な経営戦略のひとつとしてとらえ、望ましい条件で会社売却を行えるタイミングを逃さずに行動することが重要です。

債務超過企業の会社売却には倒産や廃業に比べて数々のメリットが存在します。

したがって、早期のうちに会社売却の可能性を検討しておくのが得策です。

一口に債務超過企業と言っても内実は様々で、それぞれに適した会社売却の方法・戦略があります。

また、買い手企業との相性も成否を分ける重要なポイントです。

会社売却のチャンスを逃さないよう、M&Aマッチングサイトなどを活用しながら、早め早めに行動することが大切です。

(執筆者:相良義勝 京都大学文学部卒。在学中より法務・医療・科学分野の翻訳者・コーディネーターとして活動したのち、専業ライターに。企業法務・金融および医療を中心に、マーケティング、環境、先端技術などの幅広いテーマで記事を執筆。近年はM&A・事業承継分野に集中的に取り組み、理論・法制度・実務の各面にわたる解説記事・書籍原稿を提供している。)