会社売却(事業譲渡・株式譲渡)の契約書|内容や注意点を解説

更新日:2026年04月27日

M&A・事業承継

- 法務監修: 前田 樹 (公認会計士)

当社はビジョナル(東証上場)

のグループ会社です

会社売却では、事業譲渡契約書や株式譲渡契約書が必要となります。記載内容には、競業避止義務や表明保証などがあります。会社売却で用いる契約書の内容や注意点、作成のポイントを公認会計士が解説します。

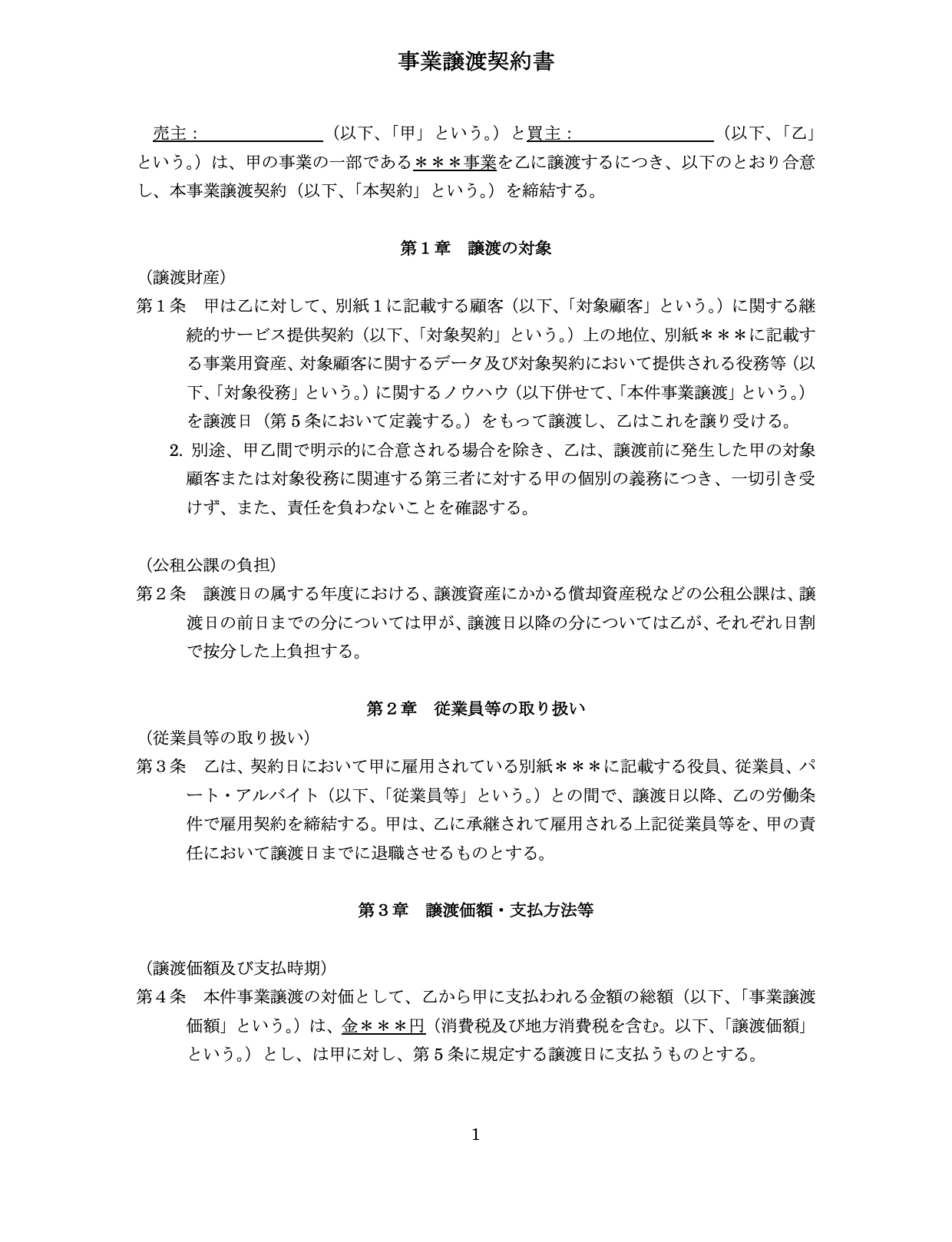

会社売却にあたって事業譲渡契約書と株式譲渡契約書があります。それぞれの概要や目的について解説します。

事業譲渡の際に用いられるのが事業譲渡契約書ですが、事業譲渡契約書では、対象となる事業や資産、負債を明確に定義することで譲渡の対象物を明らかにします。

対象物を明確にすることで譲渡後のトラブルを避けるということが目的となっています。

また、事業譲渡では会社法21条で競業避止義務が定められています。

原則的には、事業を譲渡した会社が同じエリアあるいは近隣エリアで20年間、同じ事業を行うことができないのですが、期間を短縮したり、そもそも競業避止義務を追わないようにしたりとそれぞれの状況に応じて定めることで競業避止義務の範囲を明確にするという目的もあります。

株式譲渡の際に用いられるのが株式譲渡契約書ですが、株式の取引を公正に行うために契約事項が定められることになります。

また、株式を売却することになるため、独占禁止法や外為法、インサイダー取引規制などを盛り込む金融商品取引法の規制に基づき、契約書の規定や条件が盛り込まれることになります。

事業譲渡契約書に記載される主な項目について解説していきます。

記載項目 | 概要 |

|---|---|

取引対象事業・資産・債務 | 取引の対象となる範囲を詳細に記載 |

対価・支払時期 | 事業・資産・債務に対する対価、支払時期、振込手数料の負担先、振込口座などを記載 |

従業員に関する決定事項 | 雇用条件やキーマンとなる従業員に関する事項などを記載 |

クロージングの前提条件 | 契約を締結するタイミングから譲渡までの間に完了すべき条件を記載 |

競業避止義務 | 同じエリアあるいは近隣エリアで同じ事業を一定期間(原則20年間)営むことができない旨を記載 |

表明保証 | 契約当事者の一方が、他方の当事者に対し、主として契約の目的物などに関して、その時点において一定の事項が真実かつ正確であることを表明する旨を記載 |

誓約事項 | 当事者の契約書における義務のことであり、クロージング前とクロージング後の内容に分けて記載 |

補償条項 | 契約書に違反があった場合に伴って発生する損害について補償する旨を記載 |

解除条項 | クロージングまでに一定の事由が生じた場合に、契約を解除できる旨を記載 |

雑則 | 秘密保持義務や準拠法、管轄などを記載 |

事業譲渡の場合、取引の対象となる範囲を明確にすることが重要になります。

範囲を明確にしていなければ、事業譲渡後にトラブルの原因になります。

事業譲渡の対象となる事業、さらには資産や債務に関しても細かく定義することで譲渡範囲を明確にします。

事業譲渡の場合、個別に範囲が設定できるため、必要な資産、債務を細かくリストアップして含められるのがメリットになりますが、その反面、細かく見て範囲に含めておかなければ引き継げません。

なお、実務上対象となる資産・債務などは別紙に記載されることが一般的です。

事業を譲渡する際に対象となった事業・資産・債務に対して対価を記載することになります。

そして、合わせて支払時期が示されることになります。

また、対価と支払時期以外に振込手数料の負担先や振込口座などが記載されることになります。

振込手数料は買い手が一般的に負担することが多いですが、どちらが負担するかに決めておかないとトラブルになることもあります。

従業員の雇用に関しての決定事項を契約書に記載することになります。

事業譲渡の場合、従業員の同意がなされない限り、引き継がれません。

そのため、事業譲渡するにあたっては、雇用条件等は契約条項に織り込む必要があります。

また、キーマンとなるような従業員が退職される、あるいは、引き継がれない場合は事業の運営に不安が残るため、一定期間、事業に従事してもらうか、出向してもらうことで事業の引き継ぎがスムーズにできるように契約書に折り込むこととなります。

契約を締結するタイミングから譲渡までは時間があり、その間に完了すべき条件が記載されます。

クロージングに向けてはチェンジオブコントロールの対応、デューデリジェンスで発見された問題に対しての対応、各種書類の提出などに対応する必要があります。

クロージングまでに対応が必要な項目についてまとめた項目がクロージングの前提条件となります。

クロージング時までに対応が必要で完了しておく必要があります。

事業等を譲渡する際は、競業避止義務について記載されることとなります。

事業譲渡の場合、会社法21条に定められており、同じエリアあるいは近隣エリアで同じ事業を20年間営むことができないとされていますが、契約書に折り込むことで期間を短くしたりします。

事業を譲渡するので同じような事業をすることは想定されないのですが、20年となると長期間になるので、交渉の中で期間を決定して契約書に記載されます。

表明保証とは、契約当事者の一方が、他方の当事者に対し、主として契約の目的物、事業譲渡の場合は事業あるいは資産・債務などに関して、その時点において一定の事項が真実かつ正確であることを表明するものになります。

表明保証は売主側だけではなく、買主側に関しても記載されます。

それぞれ表明保証の内容は異なりますが、内容は異なり細かいため、本文ではなく別紙に記載されることが一般的です。

デューデリジェンスで発見された項目や譲渡の対象となっている資産・債務などについては別紙に記載されます。

誓約事項は当事者の契約書における義務のことで、クロージング前とクロージング後の内容に分かれます。

具体的には取引を実行するにあたって円滑に進むように規定されたものとなります。

クロージング前であれば、取引を実行するための手続きの履行などが記載され、クロージング後であれば、競業避止義務などについて記載されます。

ここまでみてきた表明保証や競業避止義務などが記載されることになります。

補償条項は事業譲渡契約書に記載された条項に違反した場合や表明保証違反など、契約書に違反があった場合に伴って発生する損害を補償する条項となります。

項目ごとに補償する金額、責任などは異なります。また、請求できる期間は1年程度設定されることになります。

解除条項はクロージングまでに一定の事由、例えばクロージング条項を達成できないなどが生じた場合に解除できるように記載されることになります。

事業譲渡契約書を締結して、クロージングまで期間があることがほとんどで、その期間でクロージング条項などに対応することになります。

そのため、実際に譲渡されるまでリスクが残るため、解除できるように規定されることとなります。

ここまでみてきた条項に合わせて、秘密保持義務や準拠法、管轄などが記載されます。

そして、事業譲渡契約書の最後には原本の取り扱いや契約当事者の住所、名前が記載されます。

事業譲渡契約書を作成する際の注意点について解説していきます。

事業譲渡の場合、譲渡の対象となる事業、資産・債務を明確にして確認しておかなければ、必要な資産が引き継がれない可能性があります。

また、従業員なども事業譲渡で引き継がないとしているのであれば、譲渡後の事業運営に支障をきたす可能性があります。

資産や従業員など事業に必要なものが引き継がれなかった場合、事業がうまくいかず、当初期待していたシナジーなどが得られないこととなります。

そのため、必要な資産は記載しておき、従業員などの処遇は明確にしておくことで適切に引き継ぎを行うことで、失敗するリスクを下げましょう。

契約書作成など当然のことですが、契約書は他の案件のものをそのまま使ってはいけません。

特に事業譲渡の場合、譲渡対象の資産など個々の案件で異なります。

そのため、新たなフォーマットからその案件に合わせた形に作成し締結する必要があります。

もちろん、別の案件を参考にすることもあるかもしれませんが、その場合でも案件によって異なることは頭の片隅に入れて作成をしましょう。

表明保証を違反したり、クロージング条項を満たさなかったりすると、損害賠償を請求されたり解除されることもありますが、損害賠償の限度額を設定しておかなければ青天井に増えてしまいます。

また、解除条項についても明確にしておかなければどの場合に解除されるのかがわかりません。

そのため、損害賠償金額の上限額は譲渡代金の2割〜3割などを設定したり、解除条項についても該当する場合を記載したりすることでそれぞれ明確に取り決めをおこなっておき、契約書に記載する必要があります。

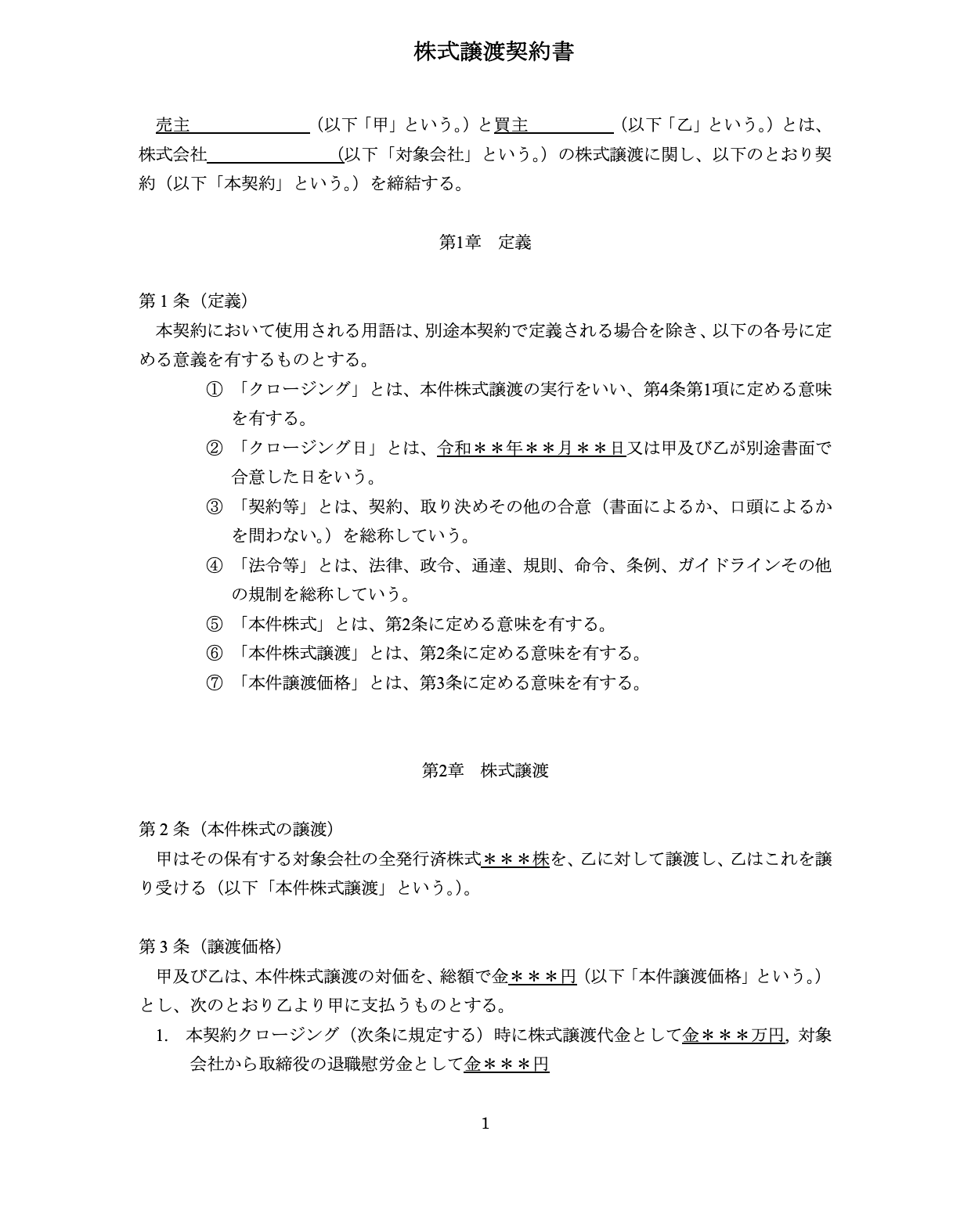

株式譲渡契約書の主な記載項目について解説していきます。

記載項目 | 概要 |

|---|---|

取引対象物に関する事項 | 対象となる株式の銘柄・種類・数を記載 |

対価・支払時期 | 事業譲渡と同様 |

クロージングの前提条件 | 事業譲渡と同様 |

表明保証 | 事業譲渡と同様の内容に加えて、株式の状態や会社の財務状態なども記載 |

誓約事項 | 事業譲渡と同様の内容に加えて、株式譲渡の承認手続きに関する対応等も記載 |

補償条項 | 事業譲渡と同様 |

解除条項 | 事業譲渡と同様 |

雑則 | 事業譲渡と同様 |

事業譲渡の場合は、細かく資産などを規定する必要がありますが、株式譲渡であれば対象となる株式の銘柄・種類・数を規定することになります。

また、株式の場合、数量は具体的に株式数を記載する方法や譲渡する株式数の割合を記載する方法があります。

なお、株式数の割合を記載する場合には、発行済株式総数の変更があると、変更契約の締結等が必要になる場合もあるので留意が必要です。

株式譲渡についても、譲渡対価の金額や支払時期が記載されることになります。

譲渡対価については、デューデリジェンスで発見された内容によりディスカウントなど交渉により金額が決定されることになります。

また、合わせて支払時期に関しても契約書に記載されます。

株式譲渡契約も事業譲渡と同様で、株式譲渡契約締結日と譲渡実行日が別の日になることが一般的です。

内容は事業譲渡と同様で重要書類の引き渡しや契約書の変更、チェンジオブコントロール、デューデリジェンスで発見された事項への対応などが前提条件として記載されることになります。

事業譲渡と同様、株式譲渡においても表明保証が記載されることになります。

基本的に事業譲渡同様で売主だけではなく、買主に関しても記載されることとなります。

事業譲渡と異なるのは株式の状態や会社の財務状態などが記載される点ですが、基本的には事業譲渡と同様の内容が別紙に記載されます。

なお、保証期間に関しては、1年〜2年程度が多く、多くは5年以内で設定されることになります。

誓約条項も事業譲渡と同様にクロージング前とクロージング後の内容が記載されます。

株式譲渡の場合、譲渡制限が付いているのであれば、譲渡について承認を取る必要があります。

また、役員が交代する場合には辞任届の提出が必要になります。これらについての対応について記載されることとなります。

損害賠償についても事業譲渡と同様で表明保証違反などが生じた場合の損害賠償請求の範囲が記載されることになります。

補償する金額の上限や請求可能な期間などが記載されることとなります。

また、生じた内容によって、負担金額などが異なるように設定されることもあります。

解除条項は株式譲渡においても記載されることとなり、クロージングまでにクロージング条項などを満たさないなど一定の事由が生じた場合に解除される旨について記載されることになります。

その他、秘密保持義務や準拠法、管轄の裁判所などが記載されます。

そして、最後に原本の取り扱いや契約当事者の住所や名前が記載されます。

本文の後ろに、表明保証など別紙が添付されることになります。

株式譲渡契約書を作成する際の注意点について解説していきます。

中小企業であれば、株式に譲渡制限が付いていることがほとんどです。

そのため、株式の譲渡について承認を得るために取締役会や株主総会などの承認の手続きが必要となります。

クロージングまでの期間の設定に注意をする必要があります。

また、従業員などに株式を渡している場合には買い集める必要があるため、買い集めの期間も考慮してクロージングを設定しておかなければ、買い集めが間に合わない可能性があります。

これらは株式会社特有で株式譲渡契約書を作成する上では留意が必要となります。

会社の財務状態など売り手には保証する義務がありますが、期間をあまりに長い期間にしてしまうと負担が大きくなり、また、補償金額に関しても上限を設定しなければ金額が大きくなってしまいます。

そのため、保証期間や補償金額は上限などを設定しておく必要があります。

一般的には保証期間は1年〜2年が多く、また、補償金額に関しては譲渡金額の2割〜3割など上限を設定しておき、最大限の負担割合を設定しておきましょう。

期間は最大でも5年、補償金額は株式の譲渡対価の8割程度が最大になるでしょう。

株式譲渡では先ほどみたような株式の手続きももちろんそうですが、許認可やチェンジオブコントロールの対応などが必要になります。

クロージングまでのスケジュールをあらかじめ決めておくことで、スムーズに契約を進めましょう。

事業譲渡と比較すると手続きは煩雑ではないのですが、上述の株式関係など事前にスケジュールを組んでおかないと時間もかかるものがあるため、株式譲渡契約書の締結日からクロージング日まではある程度余裕を持たせて設定しましょう。

事業や会社売却において用いられる契約書の印紙税について解説していきます。

事業譲渡契約書は印紙税の課税対象となる契約となります。

印紙税は課税文書を1号から20号で記載がされており、そのうち、1号文書[1]に該当します。

1号文書は不動産、工業権、無体財産権、船舶もしくは航空機または営業の譲渡に関する契約書が対象となっており、ここでいう営業の譲渡に該当します。

営業とは、営業活動を構成している動産、不動産、債権、債務等を包括した一体的な権利、財産としてとらえるもの[2]とされており、事業譲渡が該当します。

そのため、事業譲渡契約書は課税文書に該当し、以下の印紙税が必要となります。

記載された契約金額 | 印紙税 |

|---|---|

1万円未満 | 非課税 |

10万円以下 | 200円 |

10万円超50万円以下 | 400円 |

50万円超100万円以下 | 1,000円 |

100万円超500万円以下 | 2,000円 |

500万円超1,000万円以下 | 1万円 |

1,000万円超5,000万円以下 | 2万円 |

5,000万円超1億円以下 | 6万円 |

1億円超5億円以下 | 10万円 |

5億円超10億円以下 | 20万円 |

10億円超50億円以下 | 40万円 |

50億円超 | 60万円 |

契約金額記載なし | 200円 |

一方、株式譲渡契約書は基本的には課税文書に該当しない[3]のですが、契約書作成前に代金受領などの記載がある場合には金銭の領収書という性質があるので印紙税が必要となります。

領収書の性質がある場合には以下の印紙税[4]となります。

記載された受取金額 | 印紙税 |

|---|---|

5万円未満 | 非課税 |

5万円以上100万円以下 | 200円 |

100万円超200万円以下 | 400円 |

200万円超300万円以下 | 600円 |

300万円超500万円以下 | 1,000円 |

500万円超1,000万円以下 | 2,000円 |

1,000万円超2,000万円以下 | 4,000円 |

2,000万円超3,000万円以下 | 6,000円 |

3,000万円超5,000万円以下 | 1万円 |

5,000万円超1億円以下 | 2万円 |

1億円超2億円以下 | 4万円 |

2億円超3億円以下 | 6万円 |

3億円超5億円以下 | 10万円 |

5億円超10億円以下 | 15万円 |

10億円超 | 20万円 |

受取金額記載なし | 200円 |

[1] 営業の譲渡の意義(国税庁)

[2] 印紙税額の一覧表(その1)第1号文書から第4号文書まで(国税庁)

[3] 債権譲渡の意義(国税庁)

[4] 印紙税額の一覧表(その2)第5号文書から第20号文書まで(国税庁)

事業や会社売却の契約書に関するリスクを軽減するポイントについて解説します。

まず、契約書などを作成するにあたっては当然ですが、ひな形のまま使わないというところがポイントとなります。

案件ごとに当然ながら内容は異なり、対象となる資産や債務などは異なります。

また、表明保証や補償条項などさまざまな条項についても案件ごとに内容が交渉で決まっていくものとなります。

そのため、ひな形をそのまま使ったとしても当てはまらないこともあり、案件ごとにカスタマイズして条項などを変更する必要があります。ひな形を使うとしても、交渉などで内容が沿うように修正を加えましょう。

なお、参考までに事業譲渡契約書、株式譲渡契約書のひな型(一部)をご紹介します。

契約書作成の参考にしていただけますと幸いです。

契約書は法律に関連することが多く、不備があると契約書が成立しません。

また、案件ごとに異なる内容をカスタマイズした契約書は法的に問題ないのかなど確認が必要となります。

そのため、契約書を作成する際は弁護士などの法律の専門家に作成を依頼することでリスクを軽減しましょう。

弁護士などに依頼すると費用が多額に発生することになりますが、それ以上にリスクを回避する側面があるので専門家に依頼をした上で、作成してもらう方がいいでしょう。

契約書に記載することでリスクを軽減することはできるのですが、それ以上に事前にデューデリジェンスなどで状況を把握する必要があります。

デューデリジェンスを実施することで対象企業のリスクなどを把握でき、把握した内容を契約書に落とし込むことでリスクを下げられます。

そのため、デューデリジェンスなど事前に調査を行い、問題点等を把握した上で契約書に反映し、リスクを軽減していきましょう。

ここまで事業や会社の売却に必要な契約書について解説してきましたが、いかがでしたでしょうか。

契約書にはさまざまな項目があり、それぞれを記載し、責任範囲などを明確にすることでリスクを軽減できます。

また、契約書作成には、デューデリジェンスなど事前の調査などを行い、問題点を把握することで、それらの項目を契約書に反映することでリスクを軽減できます。

事前に調査などを行い、事業譲渡契約書や株式譲渡契約書に反映しリスクを下げましょう。

(執筆者:公認会計士 前田 樹 大手監査法人、監査法人系のFAS、事業会社で会計監査からM&Aまで幅広く経験。FASではデューデリジェンス、バリュエーションを中心にM&A業務に従事、事業会社では案件のコーディネートからPMIを経験。)

.png&w=3840&q=75)