運送会社の売却相場とM&A事例|高く売るポイント【2026年版・案件一覧あり】

更新日:2026年07月17日

M&A・事業承継

- 監修者: 鈴木 裕太 (中小企業診断士)

当社はビジョナル(東証上場)

のグループ会社です

「後継者が見つからず、廃業を考えている」

「ドライバー不足や燃料費高騰などの課題に対応するため、大手の傘下に入りたい」

深刻な人手不足や長時間労働といった構造的な課題 、世界情勢の変化による燃料費高騰、働き方改革に伴う労務管理対応などに直面する運送業界では、M&A(会社・事業の売却・買収)が事業承継や経営基盤強化の有効な解決策として、近年ますます活発化しています 。

しかし、運送会社・事業の売却には、ドライバーの雇用継続 や「運送業許可」の承継手続き など、業界特有の専門知識が求められます 。

本記事では、運送会社・物流会社の売却を検討されている経営者の方へ向け、M&Aの専門家が以下の点を図解も交えてくわしく解説します。

記事前半にて、弊社が厳選した運送会社のM&A案件一覧をご紹介しております。また、運送業に特化したM&A事例や、相場算定の具体的な計算方法も解説していますので、あなたの会社・事業の売却戦略にお役立てください。

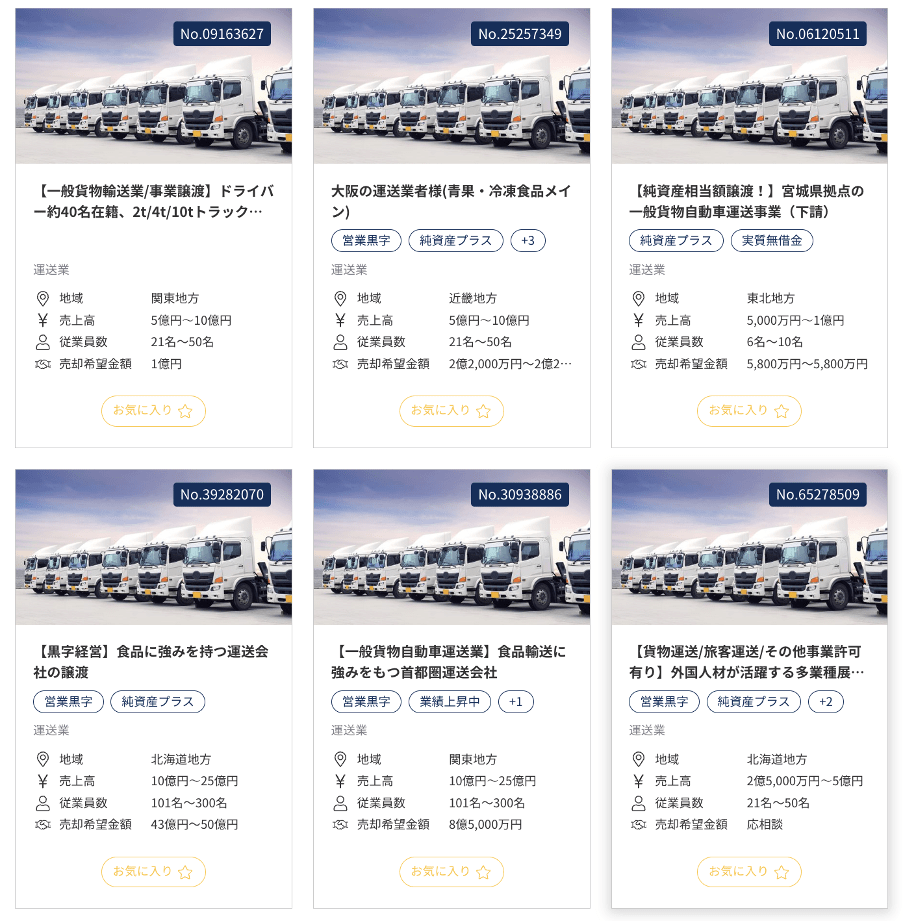

M&Aサクシードでは、運送会社・物流会社の売却・M&A案件を豊富に掲載しています。

掲載されている案件の一例(2025年9月30日時点)は以下です。

小規模な運送会社や特定の分野に強みを持つ運送会社など、多様な案件が掲載されています。

無料で会員登録し、各案件をクリックすると、事業概要や希望譲渡金額、売却理由、財務情報などの詳細を知ることができます。

たとえば画像左上の案件は、以下のとおり詳細が登録されています。

業種 | 運送業 |

地域 | 関東地方 |

売上高 | 5億円~10億円 |

従業員数 | 21名〜50名 |

希望譲渡金額 | 1億円 |

事業概要 |

|

業種詳細、売却での重視ポイント、売却理由、財務情報など | 会員登録後に閲覧可能 |

運送・物流会社の案件をお探しの方、運送・物流会社を売却したい方は、ぜひ以下よりご参照ください。

運送・物流業界の概要、現状、課題、M&A・売却成約数の最新動向を解説します。

運送・物流がどのような業界であるかを知るには、まずは「運送」と「物流」の意味を理解する必要があります。

デジタル大辞泉という辞書では、上記2つの用語を以下のとおり定義しています。

見てもらうとおり、運送は人や物を運ぶことを意味している一方で、物流は「物」に限定して商品が流通する一連の過程を表す用語です。

したがって、運送業界は「人や物を目的地に運ぶ会社の集まり」、物流業界は「商品が流通する一連の過程を担う会社の集まり」であると定義できます。

「商品が流通するまでの一連の過程」とは、商品・原材料の保管や値付け加工、ピッキング(荷役)、包装、運送などの業務を含みます。つまり運送業界は、物流業界の一部というわけです。

なお総務省が公開している「日本標準産業分類」では、以下の業界を総称して「運輸業」と定義しています。[3]

今回の記事では、物の輸送がメインの「道路貨物運送業(自動車等により貨物の輸送を行う事業者)」を中心に、運送・物流業界における会社・事業売却について話を進めます。

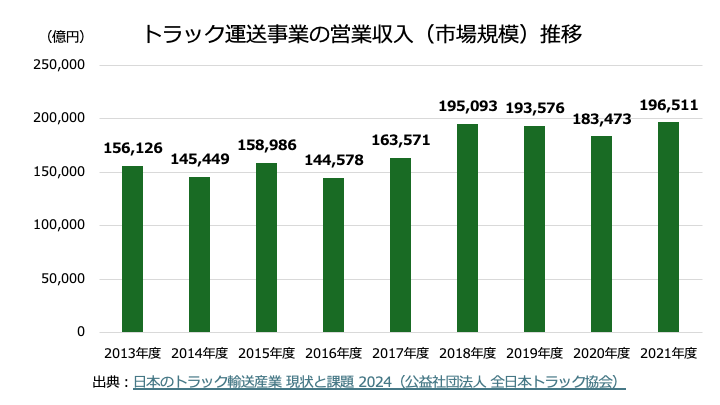

公益社団法人 全日本トラック協会によると、2013年度〜2021年度におけるトラック運送事業の市場規模は以下のとおり推移しています。

2010年代は順調に市場規模が拡大基調でしたが、2020年度は新型コロナウイルス感染症の流行などにより、縮小したと考えられます。

ただし、2021年度は再び拡大に転じ、19兆6,511億円となっています。

また、物流業界全体(トラックや鉄道、海運、航空、倉庫などを含む)の市場規模は約30兆円です。

物流業界全体の64.7%をトラック運送事業が占めていることから、トラックによる運送業が業界の根幹を担っていると言えます。

※出典:日本のトラック輸送産業 現状と課題 2024(公益社団法人 全日本トラック協会)

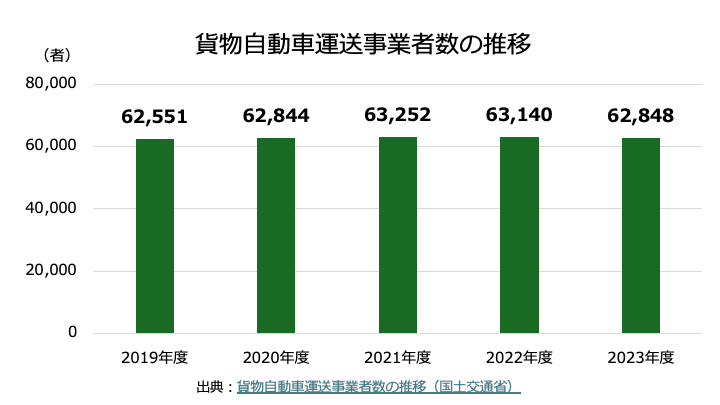

また、国土交通省の資料によると、2019年度〜2023年度における貨物自動車運送事業者数は以下のとおり推移しています。

2019年度から2022年度にかけては増加傾向でしたが、2023年度はやや減少しました。

近年における目立った動向として、ネット通販市場の拡大やフリマアプリを使った個人間取引の広がり、新型コロナウイルス感染症に伴う通販需要の拡大などの影響により、宅配便の取扱個数が急増傾向にあることが挙げられます。

ネット通販市場は今後もさらに成長すると予想されており、この需要を取り込めるかが運送・物流業界で生き残る上でポイントになるでしょう。

※参照元:令和6年度 電子商取引に関する市場調査 報告書(経済産業省) 36ページ

運送・物流業界には、主に2つの課題があります。

まず1つ目は「人手不足」です。

厚生労働省の資料によると、トラックドライバーの有効求人倍率は全職業平均より約2倍高い状況であり、人手不足が深刻化しています(注1)。

2つ目の課題は「労働時間の長さ」です。

同じ資料によると、全産業平均の年間労働時間が2,052時間である一方で、トラック運送事業では約2,400時間となっています(注1)。

その一方で、年間所得額は全産業平均よりも低い状況です(注1)。

労働時間が長い割に収入が低いことが、1つ目の課題である「人手不足」の原因になっていると言われています。

加えて、物流業界全体で2024年問題も年々深刻化する構造的な課題とされています(注1)。

2024年問題とは、2024年4月に施行された働き方改革関連法によって労働時間が制限されていることに伴い、運搬可能な荷物量の削減や売上やドライバー収入の減少などが発生するおそれがある、という問題です(注2)。

2024年問題の深刻化に伴い、物流業界全体が低迷することが危惧されています。

課題解決に向けて、官民全体で物流プロセスの標準化やデータ活用などの施策が行われています。

注1:物流を取り巻く動向と物流施策の現状・課題(国土交通省)

注2:物流の「2024年問題」とは(国土交通省 東北運輸局)

[1] 運送とは(コトバンク)

[2] 物流とは(コトバンク)

[3] 日本標準産業分類 大分類 H 運輸業,郵便業(総務省)

次に、運送・物流業界におけるM&Aの動向について、2025年における最新情報をもとに解説します。

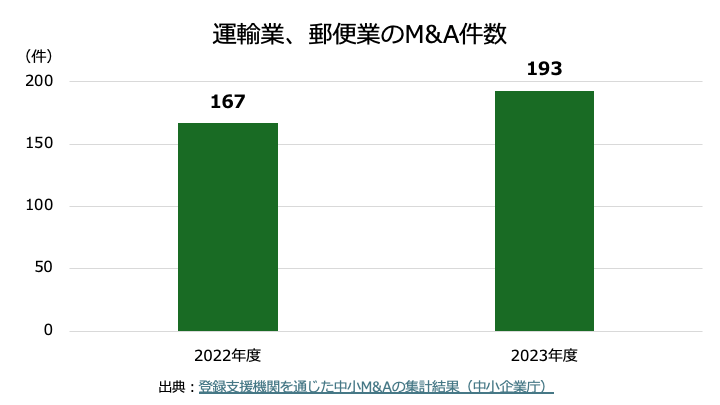

中小企業庁の資料によると、2022年度および2023年度における「運輸業、郵便業」におけるM&A件数は以下のとおり推移しています(注)。

狭義の運送業(トラックなどの自動車による運送業)や物流業(倉庫業など)も上記に含まれるため、運送・物流業のM&Aは活発化していると言えます。

※注:登録支援機関を通じた中小M&Aの集計結果(中小企業庁)

※重複を避けるため、譲渡側の件数のみカウント

運送会社や物流会社のM&Aが増加している背景には、後継者不足があります。

帝国データバンクの調査によると、2024年における運輸業の後継者不在率は47.0%とのことです(注)。

全国平均(52.1%)より低い上に、2022年から2年連続で不在率が低下していることから、業界全体で後継者不足は解決傾向といえます。

ただし、半分弱の企業で後継者が不在であることから、依然として後継者不足は課題といえます。

後継者が不在の状況が続くと、事業承継できずに廃業する結果となります。

廃業を避ける目的で、後継者不足の運送会社が会社を売却するケースが増加していると考えられます。

注:全国「後継者不在率」動向調査(2024 年)(帝国データバンク)

また、先ほど紹介した2024年問題への対応策としても、運送会社の売却・買収に対するニーズが高まっています。

運送会社が同業他社を買収することで、ドライバーを確保できる上に、物流拠点も拡大できるため、2024年問題に起因する人手不足や運搬量の減少などを解消できます。

また、M&Aによって大手物流グループの傘下に入ることで、労働環境の改善や業務プロセス効率化などを図れるため、2024年問題の影響を最小限に留めることが可能です。

2024年問題に伴う業界再編が進んでいる現状を踏まえると、運送会社・事業の売却は有用な経営戦略の一環となるでしょう。

運送業の会社や事業を売却する上で、まず知っておくべきは売却価格の相場です。

売却価格の相場を知っておけば、買い手に安く買い叩かれる事態や、高値で打診してM&Aが成約しにくくなる事態を回避できるでしょう。

この章では、運送業における会社・事業売却の相場や、最終的な売買価格を算定する際のベースとなる企業価値の計算方法をご紹介します。

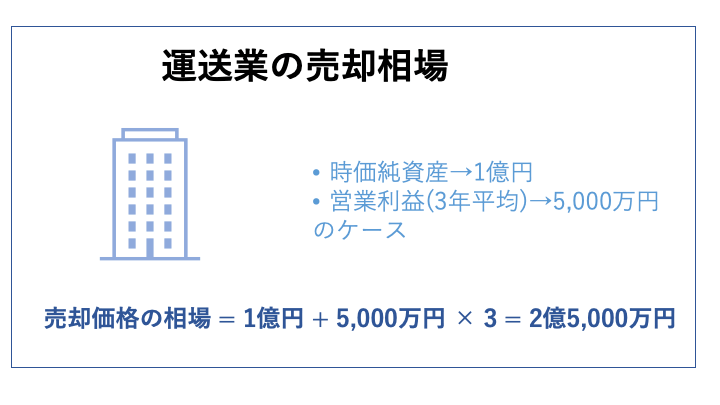

運送会社の売却相場には、他の業界と大きな違いは見られません。

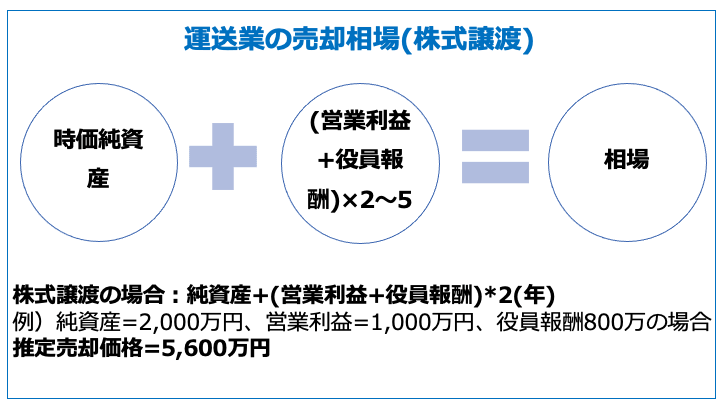

一般的な中小運送会社によるM&Aでは、「時価純資産に営業利益の2〜5年分」を足し合わせた金額が相場となります。[4]

この手法は、年倍法(年買法)と呼ばれています。

純資産に足し合わせる利益は「無形資産の価値(のれん代)」を表しています。

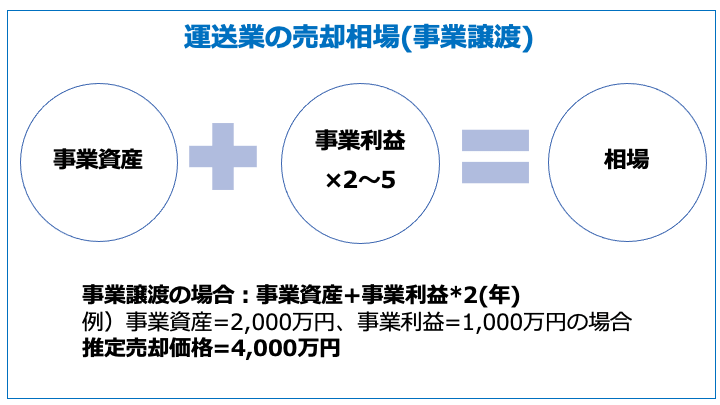

なお厳密に見ていくと、事業譲渡と株式譲渡でも売却価格の相場は異なります。

事業譲渡によって一部の運送事業のみを売却する場合、譲渡する資産に事業利益の2〜5年を足し合わせた金額が相場となります。

たとえば事業資産が2,000万円で事業利益が1,000万円の運送事業について、2年分の事業利益をのれん代として含める場合、売却相場は以下のとおり計算できます。

一方で株式譲渡では、以下の計算式で売却相場が求まります。

たとえば時価純資産が2,000万円、営業利益が1,000万円、役員報酬が800万円の運送会社について、2年分の「営業利益+役員報酬」をのれん代として加味する場合、売却相場は以下のとおり計算します。

ざっくり売却の相場を知りたい時は「時価純資産+営業利益×2〜5」の式を活用し、手法に応じて最適な相場を知りたい時は「事業資産 + 事業利益 × 2〜5年」または「時価純資産 + (営業利益 + 役員報酬) × 2〜5年」の計算式を用いると良いでしょう。

M&Aサクシードでは運送会社のM&A専門家が価値算定を無料で行っています。

前項で解説した年倍法に基づく相場は、容易に計算できる点がメリットです。

ただし、ファイナンスの理論に基づいた方法ではないため、近年はあまり活用されにくくなっています。

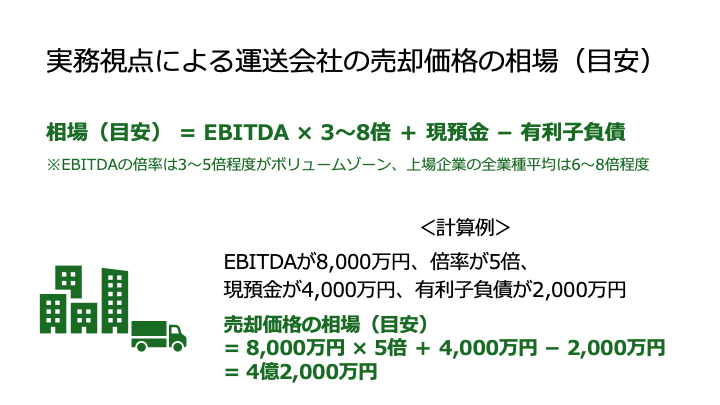

年倍法に変わり、実務の現場では「EBITDA×3〜8倍+現預金−有利子負債」という計算式で、相場を考えるケースが増えています。

EBITDA(Earnings Before Interest, Taxes, Depreciation and Amortization)とは、税引前、利払前、減価償却前の利益のことであり、事業で獲得するキャッシュフローと概念は近いです。

資本構成や税率、のれん償却や減価償却に関する方法の違いなどの影響を排除できるため、複数企業間で収益性を比較する際の指標として活用されます。

年倍法では、以下の計算式で運送会社の売却価格相場を算定できます。

EBITDAの倍率は、企業の特性に応じて変動させます。

ボリュームゾーンは3〜5倍、上場企業の全業種平均は6~8倍です。

基本的には上記の範囲内で、売り手企業のニーズやキャッシュフローの成長性および安定性などを踏まえて、実際の倍率を設定します。

例として、EBITDAが8,000万円、倍率が5倍、現預金が4,000万円、有利子負債が2,000万円である運送会社を想定すると、売却価格相場は以下のとおり算出されます。

売り手企業や市場の状況を反映するため、年倍法よりも合理性の高い売却価格相場を算出できます。

企業価値評価における「類似会社比較法(マルチプル法)」を簡易的に用いた算定手法といえます。

実際の会社売却や事業売却では、先に売り手の企業価値を求め、その金額をベースに交渉が行われた上で最終的な売買価格が決定されます。

企業価値の算定に際しては、業種や市場の成長性、事業規模、競合度合いなども考慮されます。

そのため、かならずしも相場と企業価値が近い金額になるとは限りません。

また最終的な譲渡価格は、企業価値に加えて買い手側の資産状況やM&Aに対する緊急度、想定されるシナジー効果なども考慮した上で決定します。

そのため、企業価値と譲渡価格も一致しない可能性があります。

つまり、実際に会社や事業を売却する際の金額はケースバイケースというわけです。

場合によっては相場とかけ離れた金額でM&Aが成立することもあるため、相場を鵜呑みにしないように注意が必要です。

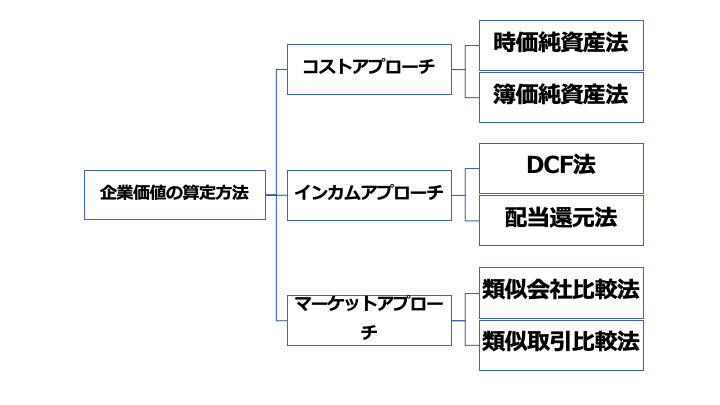

企業価値の算定方法は、大きく「コストアプローチ」、「インカムアプローチ」、「マーケットアプローチ」の3種類に大別されます。

それぞれメリットとデメリットが異なるため、状況に応じて柔軟に使い分けることが大切です。

コストアプローチとは、貸借対照表に記載された純資産の金額をベースに企業価値を計算する方法です。

具体的には、貸借対照表上の純資産をそのまま用いる「簿価純資産法」や、評価するタイミングにおける時価純資産をベースに用いる「時価純資産法」などの手法があります。

見てもらうと分かるとおり、先ほど紹介した相場の算定方法はコストアプローチに基づいたものです。

貸借対照表を用いるため、客観性の高い企業価値を計算できます。

ただし、将来の収益性を一切反映できないため、この手法のみを単独で用いることは合理的ではないと言われています。

インカムアプローチとは、評価対象となる企業の収益性を基準に企業価値を評価する方法です。

具体的には、将来獲得するキャッシュフローを現在価値に割り引いたものを用いる「DCF法」や、将来の予想配当金を資本還元する形で企業価値を求める「配当還元法」などがあります。特にDCF法は、実務で頻繁に用いられている手法です。

インカムアプローチのメリットは、将来の収益力や対象企業に固有の事情を反映できる点です。

そのため、中小から大企業に至るまであらゆる運送会社のM&Aで用いられています。

ただし企業価値算定の根拠となるキャッシュフローや配当金、利益には、売り手が作成した事業計画書に記載されたものを用います。

そのため、「売り手側の主観や恣意が入り込みやすく、客観的な企業価値を求めるのが難しい」という点がデメリットとなります。

マーケットアプローチとは、株式市場や同業他社、類似のM&A事例などを基準に企業価値を計算する方法です。

具体的には、事業内容が類似する上場企業の株価倍率(EBITDA、PERなど)を用いる「類似会社比較法」や、過去の類似したM&A取引の価格を基準に用いる「類似取引比較法」などの手法があります。

類似する市場や取引、企業がベースとなるため、3種類あるアプローチの中で最も客観性の高い企業価値を算出できます。

客観性の高さから、上場企業や類似する上場企業が存在する非上場企業のバリュエーションでは積極的に活用されています。

ただし、「類似する上場会社がないケース場合には適用が向かない」、「一時的な市場株価の変動によって評価が歪められる」といった注意点もあります。

運送・物流業界の会社または事業を売却すると、「事業承継の実現」や「売却利益の獲得」などを含めて7つのメリットを得られます。

この章では、7つのメリットについて具体的に解説します。

親族や従業員・役員の間に後継者の候補がいないと、たとえ業績が良くても会社を廃業せざるを得なくなります。

実際、2020年版中小企業白書によると、経営者の高齢化・後継者不足で休廃業・解散した企業のうち、およそ6割は黒字企業であるとのことです。[5]

以上のとおり、後継者不足は中小運送会社の存続を脅かす深刻な問題です。

ですが株式の売却によって支配権を第三者に譲渡すれば、会社を存続させることが可能です。

長年培ってきた運送業に関するノウハウや技術を後世に残せる点は、事業に思い入れがある経営者にとっては特に大きなメリットとなるでしょう。

運送会社・事業の売却によって利益を得られる点も大きなメリットです。

株式譲渡であれば経営者個人(原則)が株式の売却利益を、事業譲渡であれば会社が事業の売却利益をそれぞれ得られます。

基本的に営業利益の数年分に相当する多額の利益を得られるため、悠々自適な老後生活の実現や、主力事業や新規事業への大規模投資などが可能となります。

特に廃業するケースと比較すると、廃業手続き(解散登記や設備等の処分など)の費用がかからない上に売却利益を得られるため、会社売却の方が賢い選択肢と言えます。

中小の運送会社が大手グループに会社・事業を売却すると、買い手グループの傘下に入ることになります。

自社と比べて資金力が大きい企業の傘下に入ることで、先行き不安から解消されて、安心した環境で事業を継続できるようになります。

また、大手企業が持つブランド力やネットワークなどの経営資源を活用することで、自社のみで事業を行う場合よりも成長の速度が高くなりやすいです。

後継者不足を理由に運送会社をたたむと、そこで働いていたドライバーや社員は職を失ってしまいます。

一方で他の運送会社に会社を売却すれば、ドライバーや社員は買い手に引き継がれるため職を失わずに済みます。

特に大手の運送会社に売却すれば、業績が悪化して解雇される心配をせずに、ドライバーや社員は安心して働くことができるでしょう。

長年会社の成長に貢献してきた社員やドライバーのことを考えると、廃業よりもM&Aによって会社を残す道を選ぶのがベストです。

株式譲渡によって運送会社ごと売却する場合、銀行などに対する債務も包括的に引き継がれます。

また、経営者保証ガイドラインで定められている一定の条件を満たせば、経営者が負っていた個人保証も高い確率で解除されます。

債務や個人保証から解放されれば、業績が悪化するリスクや、倒産した場合に個人で債務を返済する義務を負うリスクについて心配する必要がなくなります。

悩みごとが減るため、安心してその後の生活を過ごせるでしょう。

また、個人保証から解放された上で、売り手の運送会社に残り、事業を続けることも可能です。

資金面でのプレッシャーから解放された上で、やりがいのある事業に引き続き携わることができる点は、運送業自体に情熱がある経営者にとって大きなメリットと言えます。

運送業の売却は、貴社の限られた経営資源(ヒト・モノ・カネ・時間)を、成長性の高い主力事業や将来性のある新規事業へと集中させるための有効な手段となります。

M&Aの手法の一つである事業譲渡を活用すれば、不採算部門や非中核事業を切り離して売却できるため、会社全体は残したまま、経営の最適化を図ることが可能です。

グループ会社であれば、子会社を株式譲渡によって売却することで、同様のメリットを期待できます。

売却によって得られたまとまった資金を、残す事業の設備投資やDX化、人材育成などに再投入することで、事業全体の収益力の向上や競争力の強化が実現します。

特に運送業においては、「2024年問題」をはじめとする課題が山積しており、選択と集中による経営基盤の強化は、持続的な成長を実現する上で有効な戦略となるでしょう。

後継者不在による廃業の危機を避け、事業と従業員の未来を託しつつ、経営者としての重圧から解放されることが最大のメリットです。

運送会社を売却し、経営の第一線から完全に退くことで、これまで「会社のため」に費やしてきたすべての時間を自分のために使うことができるようになります。

長年の経営で叶えられなかった趣味や地域活動、家族との時間に加え、健康維持や自己投資など、「やりたかったこと」に心置きなく集中できる「セカンドキャリア」をスタートできます。

運送業の売却によって事業承継という大きな課題を解決することは、経営者としての責務を果たし、心身ともに真のリタイアを実現するための道筋となるでしょう。

わざわざ高額な費用をかけて運送・物流会社・事業の買収が行われる理由は、買い手にとってもメリットが大きいからです。

この章では、買い手側が運送・物流業界の会社や事業を買収するメリットを3つご説明します。

最大のメリットは、運送業の事業規模を短時間で拡大できる点です。

自力で運送事業の規模を拡大する場合、一からドライバー・従業員の採用活動や新規顧客の開拓、トラックや機械設備の取得などを実施する必要があるため、とても時間がかかります。

一方で運送事業を営む会社とM&Aを行えば、運送事業に必要なノウハウや人員などの経営資源、顧客や取引先を一度でまとめて取得できます。

そのため、運送事業の拡大に必要な時間を大幅に短縮できます。

また、設備や車両などの経営資源を中古の価格で取得できるため、M&Aの方が低コストで事業を拡大できる可能性もあります。

運送事業を買収すると、ノウハウ取得やシナジー効果によって、生産性や収益性の向上も期待できます。

たとえば取り扱いが難しい商品を運送するスキルを持つ人材を取得すれば、新しい事業の領域に進出することで収益性を高められる可能性があります。

また、買収によって重複する部門のコスト削減や価格交渉力の強化などのシナジー効果を得られるケースも考えられます。

買い手が運送会社ではない場合、買収によって運送業界に新規参入できます。

運送業に限らず、新しい事業を軌道に乗せるまでには、たくさんの費用と時間がかかると言われています。

加えて、まったくノウハウがない状態で始めるため、事業が成功する可能性はあまり高くない傾向があります。

一方でM&Aを活用すれば、すでに運送事業が軌道に乗っている会社(またはその事業)を取得できます。

必要なノウハウや顧客などがすべて揃った状態で運送事業を始められるため、新規参入にかかるリスクを軽減できます。

また、顧客獲得や人材採用・育成の手間もかからないため、運送事業で十分な利益を得るまでの時間の短縮にもつながります。

たくさんのメリットがある一方で、運送業の売却・買収にはいくつか注意すべきデメリット(リスク)もあります。

この章では、運送会社のM&Aを行うデメリットと売り手・買い手それぞれの視点から解説します。

運送会社を売却する際には、以下5つのデメリット(リスク)に注意が必要です。

経営者が抱える売却後のプランに支障をきたすリスクが多いと言えます。

デメリットの影響を最小限に留めるには、経営者の希望条件や売却後にしたいことなどを踏まえて、買い手企業との交渉を行うことが重要です。

運送会社の買収では、以下2つのデメリット(リスク)に注意が必要です。

全体を通じて、デメリットが顕在化した際に、買収コストの回収や利益の最大化を妨げるおそれがあります。

したがって、運送会社の買収前にデューデリジェンスを徹底したり、売り手企業に寄り添った条件交渉を行ったりすることで、リスクの最小化を図りつつ、対策を立てておくことが重要です。

過去に行われた事例を参考にすると、会社売却や事業売却がどのように実施されるかをイメージしやすくなります。

そこでこの章では、運送・物流会社の売却事例を15個取り上げて、M&Aの目的・背景や用いられた手法などをご説明します。

2025年10月、発行済株式の66.6%を売却する形でM&Aが実施されました。

本件の株式譲渡価額は80億円です。

企業名 | ブリヂストン物流 |

事業内容 | ブリヂストングループ唯一の物流専門会社として、貨物自動車運送事業、貨物利用運送事業、倉庫業などを展開 |

主要な経営成績および財政状態 (2024年12月期) |

|

企業名 | SBSホールディングス |

事業内容 | 物流事業や不動産事業などを展開 |

主要な経営成績および財政状態 (2024年12月期) |

|

SBSホールディングスは、自社グループが有するインフラ・ノウハウの共有や、物流業務における協業とシナジー追及により、付加価値の高い総合的な物流サービスを提供できる体制を構築するために本件M&Aを実施しました。

※参照元:

ブリヂストン物流株式会社株式の一部取得に関するお知らせ(SBSホールディングス)

2024年12月期 決算短信〔日本基準〕(連結)(SBSホールディングス)

2025年4月、発行済株式の全部を売却する形でM&Aが実施されました。

本件の株式譲渡価額は非公表です。

企業名 | SDS |

事業内容 | 一般貨物自動車運送事業(製品・資材輸送) |

主要な経営成績および財政状態 | データなし(2024年8月に分割にて設立) |

企業名 | サンゲツ |

事業内容 | インテリアの企画・開発・製造・販売・施⼯事業など |

主要な経営成績および財政状態 (2025年3月期) |

|

サンゲツは、環境負荷の低減を含めた持続可能な物流機能の強化や、地域に応じたよりきめ細やかな配送体制の構築、調達物流も含めたより効果的・効率的な物流体制の高度化などを図るために本件M&Aを実施しました。

※参照元

株式会社 SDS の株式取得(連結子会社化)に関するお知らせ(サンゲツ)

2025年3月、発行済株式の全部を売却する形でM&Aが実施されました。

本件の株式譲渡価額は4億8,000万円です。

企業名 | antz |

事業内容 | 運送事業、人材派遣事業・業務請負事業、ITソリューション事業など |

主要な経営成績および財政状態 (2024年3月期) |

|

企業名 | フォーサイド |

事業内容 | アミューズメント事業、不動産関連事業、コンテンツ事業など |

主要な経営成績および財政状態 (2024年12月期) |

|

フォーサイドは、両社が運営する運送事業の協業により、運送事業のさらなる拡大を図るために本件M&Aを実施しました。

また、IT事業に関するノウハウ獲得なども目的に含まれます。

※参照元

子会社の異動及び新たな事業の開始に関するお知らせ(フォーサイド)

2024年12月期 決算短信〔日本基準〕(連結)(フォーサイド)

2024年12月、株式譲渡と第三者割当増資の併用で、発行済株式の87.7%を売却する形でM&Aが実施されました。

売却価格は469億4,300万円です。

企業名 | ナカノ商会 |

事業内容 | コントラクト・ロジスティクス事業等 |

主要な経営成績および財政状態 (2023年9月期) |

|

企業名 | ヤマトホールディングス |

事業内容 | 宅急便事業など |

主要な経営成績および財政状態 (2025年3月期) |

|

ヤマトホールディングスは、コントラクト・ロジスティクス事業の拡大や、リソースの共同利用によるコストシナジーの創出、エクスプレス事業とのシナジー創出などを図るために、本件M&Aを実施しました。

※参照元

株式会社ナカノ商会の株式取得(連結子会社化)に関するお知らせ(ヤマトホールディングス)

2025年3月期 決算短信〔日本基準〕(連結)(ヤマトホールディングス)

リコーロジスティクスは、リコーグループの物流子会社として、複写機などの精密機器や機械部品、オフィス向け消耗品などのトラック配送事業を行っていました。

国内で100、海外で5拠点を持つ総合的なグローバルロジスティックス企業として活動していた点も特徴です。

SBSホールディングスは、主に「物流事業」、「不動産事業」、「その他事業(人材や環境、マーケティングなど)」という3種類の事業を行っています。

物流事業では、主に企業間における商品や原材料の輸配送、保管、二駅、包装、流通加工などを展開しています。

トラック輸送に関しては、3,000台のトラックを所有することで全国をカバーしています。

ドライバーの人手不足と物流量の増加が重なることで、物流業界を取り巻く経営環境は厳しくなっています。

そのような背景から、同社の物流業務を強化する目的でSBSホールディングスに対する株式の売却が行われました。

同じ運送事業を行うSBSホールディングスとのM&Aを実施することで、資本や人的リソース、ノウハウの導入による成長スピードの加速や競争力強化を実現する狙いだったとのことです。

2018年8月、発行済株式の66.6%を売却する形でM&Aが実施されました。

なお本件の株式の譲渡価額は180億円とのことです。

※参照元:

リコーロジスティクス株式会社の株式譲渡契約締結に関するお知らせ(リコー)

東洋運輸倉庫は、通関業や倉庫業、貨物運送取扱業などを行う会社です。

SBSホールディングスは、先ほど取り上げたとおり運送業をはじめとした総合的な物流サービスを展開する企業です。

本件の会社売却に至った背景には、国内人口の一極集中や電子商取引の普及にともない、首都圏近郊における倉庫需要が拡大したことにあります。

買い手側のSBSホールディングスは、上記の事情から東京臨海エリアにおける最先端倉庫への投資を積極的に進めていました。

その一環として、東京臨海部の東大荻島と若洲に大型倉庫を保有する東洋運輸倉庫の買収が実施された次第です。

一方で売り手の視点から見ると、安定的な財務基盤を持つ企業の傘下に入ることで、シナジー効果の獲得や新たな顧客層へのアプローチが可能になったと考えられます。

2021年1月、全ての発行済み株式を売却する形でM&Aが実行されました。

会社売却の価額は72億円にのぼりました。

※参照元: 東洋運輸倉庫株式会社の株式取得に関するお知らせ(SBSホールディングス)

パナソニックロジスティクスは、貨物の運送をはじめとした物流の業務を総合的に行う会社でした。

電化製品の生産・販売に関する知識とノウハウを活かし、電機物流の業界で高い納入品質を実現していた点が特徴的です。

日本通運は、国内・国際運送を主力事業とする会社です。

陸・海・空、すべての手段を柔軟に組み合わせて状況に応じて柔軟に物流を実現できる点が同社の強みです。

本件の株式売却は、パナソニックグループにおける運送・物流の競争力を高める目的で実施されました。

総合物流企業である日本通運の国際的なネットワーク、および物流の最適化につながるさまざまなノウハウを取得することで、成長性と収益性の向上を実現しています。

2014年1月、パナソニックロジスティクスは発行済株式の66.6%を売却するスキームで売却を行いました。

※参照元:

日通・NPロジスティクスの3つの強み(日通・NPロジスティクス)

パナソニックロジスティクス株式会社の株式の一部譲渡に関する株式譲渡契約書及び株主間協定書の締結について(パナソニック)

パナソニック ロジスティクス株式会社の株式の一部を譲渡(パナソニック)

ケーワイケーは、電子顕微鏡などの精密機械や建設機器などの工業製品、化粧品・医薬品といった幅広い製品の運送を主力事業としていた企業です。

また主力の運送業以外にも、倉庫事業や企画販売事業(ノベルティの制作など)も行っていました。

トナミホールディングスは、運送や倉庫をはじめとした総合的な物流サービスを提供する企業です。

買い手側は、売り手が有していた運送力や地域密着型の配送サービスに関するノウハウを自社事業に活用する目的で買収を行いました。

一方で売り手は、トナミHDが保有する豊かな知見や経営資源を活用し、業務・業態の改善及び拡大を目指す目的で会社の売却に踏み切ったと考えられます。

2018年6月、全株式を譲渡する手法で会社売却が行われました。

※参照元:

「株式会社ケーワイケー」の株式取得のお知らせ(トナミホールディングス)

桂通商は、青果や一般貨物の運送事業を行う会社です。

冷凍・冷蔵・常温という3種類の温度に対応する物流センターや敷地面積8万平米の物流センターを持つことで、スピーディーな運送を実現できる点が強みです。

エア・ウォーターは、産業ガスや医療、エネルギー、食品、物流、エアゾールなど、幅広く事業を展開している多角化企業です。

同社が公表したお知らせを確認する限り、ドライバー不足や法規制強化などにより、厳しさを増している運送業界で生き残る目的で株式の売却が実施されたと考えられます。

エア・ウォーター社が保有するインフラや経営資源を効果的に活用することで、事業の領域拡大を目指すとのことです。

このM&Aは、2020年4月に発行済株式の90%を売却する形で実施されました。

本件のM&Aにより、桂通商はエア・ウォーターの連結子会社となっています。

※参照元:

東京特殊電線は、電線やケーブル加工品などの分野で製品の開発を行う会社です。

本件で売却対象となった東特運輸は、東京特殊電線における運送や貨物保管などを目的として設立された子会社でした。

買い手となった司企業は、全国に70の営業拠点を持つ総合物流会社です。

一般貨物運送や自動車部品の運送をはじめとして、顧客視点でのサービス提供に努めています。

東京特殊電線が子会社の株式を売却した背景には、同社グループにおける貨物量が減少していたことがありました。

また本業と事業領域が異なることから、運送分野で利益を拡大することが困難な状況に置かれていました。

こうした事情を考慮して、運送業界で豊富な実績や拠点を持つ司企業に対して、子会社株式の売却が実行されたわけです。

2016年3月に実施された本件のM&Aでは、東特運輸の発行済株式のうち、東京特殊電線が保有する55%の株式が売却されました。

その結果、東特運輸は東京特殊電線ではなく司企業のグループ会社となりました。

なお株式の売却価額は約1億9,980万円とのことです。

※参照元:

子会社の異動を伴う株式の譲渡に関するお知らせ(東京特殊電線)

北区小型運送は、危険物や石油化学製品の貨物輸送において豊富な実績を持つ運送会社です。

危険物取扱者の資格を持つドライバーにより、安全で品質の高い運送サービスを提供している点が強みです。

買い手のHINODE&SONSは、総車両数1,000台を超える車両を抱える総合的な物流サービス会社です。

主力事業である運送・物流以外に、タクシーや人材派遣、観光など幅広く事業を多角化している点が特徴です。

会社売買の詳しい背景や理由は明らかにされていません。

買い手側のプレスリリースでは、M&Aによって新しい会社を迎えることで、グループ会社間による協力体制について一層の強化を図り、シナジー効果を創出することに努めるとしています。

2019年9月、全ての株式を譲渡する形でM&Aが実施されました。

具体的な譲渡価額は明らかになっていません。

※参照元:

HINODE&SONS/北区小型運送と株式譲渡契約を締結し、すべての事業を譲り受け(イー・ロジット)

売り手となったタカラ物流システムは、宝ホールディングスの物流子会社です。

宝グループの酒類や食品を中心に運送事業を行うだけでなく、流通加工や通販など幅広く事業を行っています。

両備ホールディングスは、物流や交通、観光、ITなどの事業を展開する多角化企業です。

物流事業に関しては、東京から九州までの物流ネットワークをもつことで、柔軟な運送サービスを実現しています。

タカラ物流システムは、本業である宝酒造の物流に特化する目的で水宅配の事業を売却しました。

運送業界で深刻なドライバー不足が続く中で、限りある人的資源を業績が好調な本業に集中させるのは合理的な戦略と言えるでしょう。

2016年3月、事業譲渡の手法を用いて本件のM&Aが実施されました。

売却対象となった事業は、およそ4億円の年間売上高を見込めるものだったとのことです。

※参照元:

【両備ホールディングス】タカラ物流システムから水宅配事業を譲受(両備グループ)

千葉三港運輸は、千葉県を中心にトラックによる石油化学製品等の運送や保管・管理を行う会社です。

買い手となったハマキョウレックスは、アパレルや医薬品、食品などを中心に、貨物自動車運送業や物流センター事業を運営する会社です。

買い手側は、千葉三港運輸が有する石油化学製品に関する物流ノウハウや、新規顧客、首都圏における拠点の獲得を目的にM&Aを実施しました。

売り手側の目的は明かされていないものの、当時親会社であった日本コークス工業側に「売却利益の獲得」や「主力事業への集中」などの目論見があったと考えられます。

2015年10月に発行済の全株式を売却する形でM&Aが行われ、千葉三港運輸はハマキョウレックスの連結子会社となりました。

譲渡価額は明らかにされていません。

※参照元:千葉三港運輸株式会社の株式の取得(子会社化)に関するお知らせ(ハマキョウレックス)

売り手となった東航は、産業廃棄物の処理や事務所の移転、引越しなどを得意分野としている運送会社です。

買い手のTRUTH LOGISTICSは、海上・航空輸送や通関ロジスティクスサービスを展開する会社です。

売り手の運送会社が売却に至った背景には、経営者の高齢化と後継者不在がありました。

当時東航の経営者は70歳と引退のタイミングを迎えていましたが、後継者がいなかったために廃業の危機に直面していました。

そのような状況下で、顧客との関係性や社員の雇用を守りたいという一心で、会社を売却する手法で事業承継を行ったとのことです。

本件の会社売却は、株式譲渡の手法により実施されました。

本件の株式譲渡により、売り手の経営者は無事に社員や取引先を引き継ぐことができました。

また、買い手側が「東航」という社名を残してくれた点でも、会社売却で得られたメリットは大きいと言えます。

一方で買い手側から見ても、自社のさらなる成長につながる陸路の運送会社を買収できた点で、実りのあるM&Aとなりました。

2021年7月、株式譲渡の手法でM&Aが実施されました。

最優先の条件であった「雇用継続」や「荷主との関係継続」を満たした上で、運送会社の売却を果たすことができました。

また、大手物流グループの傘下に入ったことで、宮崎県から首都圏に運送した復路の運賃について、これまでよりも約10~15%高い運賃での運送が可能になったり、外部に委託していた車検を内製化することで、年間数百万円の経費を削減できたりといった効果も得られたとのことです。

売り手となった日向商運は、当時37名の従業員を抱えており、原乳やタイヤ、肥料、雑貨、医薬品などの中長距離配送を行う運送会社です。

買い手のフジトランスポート(旧・富士運輸)は、当時グループ総数2,700名の従業員を抱えており、大型トラックによる長距離輸送を行っている物流会社です。

売り手の運送会社は、ドライバー不足や売上の低迷、経営者自身の体調不良などの状況を踏まえ、事業承継を図るためにM&Aを実施しました。

一方で買い手側は、売上や市場シェアの拡大を図る目的で本件の買収を実行しました。

運送業のM&Aが成功する可能性を高めるポイントについて、売り手側と買い手側それぞれの視点でお伝えします。

運送会社の売却に関する成功を「希望する条件(価格など)でM&Aが成立すること」とした場合、売却の成功可能性を高めるには、以下4つのポイントを押さえることが効果的です。

運送会社の買収に関する成功は、「買収の目的を達成し、利益を最大化させること」であると考えられます。

この場合、買収の成功可能性を高めるには、以下3つのポイントを押さえることが効果的です。

運送事業の代表的な形態として挙げられるのは、「一般貨物自動車運送事業」です。

一般貨物自動車運送事業(以降は運送事業と呼びます)とは、簡単にいうとトラックを使用して荷物の運送を行うビジネスモデルです。

そんな運送事業を行うには、国土交通大臣から許可を得る必要があります。

これを一般的に「運送業許可」と呼びます。

貨物自動車運送事業法の第30条では、「国土交通大臣の認可を受けなければ、運送事業の譲渡および譲受の効力は生じない」と定められています。

また、貨物自動車運送事業法施行規則の第17条により、事業譲渡の認可を申請する際には、以下の事項を記載した「事業の譲渡譲受認可申請書」を提出する必要があります。

加えて、申請書には以下の書類を添付する決まりとなっています。

つまり事業譲渡のスキームで運送事業(または許可)のみを売却するには、法律の定めに基づいて許可取得の手続きを行わなくてはならないのです。

自動的に引き継がれるわけではないため注意しましょう。

貨物自動車運送事業法の第30条3項では、「第5条および第6条の規定は、前2項の認可について準用する」と規定されています。

したがって、買い手が運送事業の許可を引き継いで事業を行うには、第5条および第6条に規定された新規許可を受ける条件をクリアする必要があります。

許可を受ける要件は、第6条および公示されている処理方針の資料に詳しく規定されています。

主な要件を簡潔にまとめると以下のとおりです。

実際の要件はとても複雑なので、運送事業の許認可に詳しい専門家の協力を得た上で、運送業許可の申請手続きを行いましょう。

※参照元:

貨物自動車運送事業法第3条(e-Gov)

貨物自動車運送事業法第30条(e-Gov)

貨物自動車運送事業法施行規則第17条(e-Gov)

貨物自動車運送事業法施行規則第17条2項(e-Gov)

貨物自動車運送事業法第30条3項(e-Gov)

一般貨物自動車運送事業及び特定貨物自動車運送事業の許可申請の処理方針について(関東運輸局)

ドライバーとの雇用契約や運送業許可の引き継ぎなどを伴うため、運送業の会社・事業売却には業界に対する専門的な知見や経験が求められます。

したがって、なるべく運送業界での事業・会社売却を得意としているM&A仲介会社やプラットフォームを使うことが重要です。

この章では、2025年9月時点の情報に基づいて、運送会社・事業の売却を依頼する上でおすすめの仲介会社・プラットフォームを9種類取り上げ、それぞれの特徴をお伝えします。

日本M&Aセンターは、中小企業のM&A支援を30年以上行っている老舗の仲介会社です。

全国の地方銀行9割、1,066の会計事務所と提携するなど、国内でもトップクラスの情報ネットワークを構築している点が特徴です。

圧倒的な情報量と士業専門家によるサポートを強みとしており、累計で10,000件を超える成約実績を誇ります。

相談は無料ですが、売り手と買い手のそれぞれに着手金が発生します。

なお会社や事業の売却後に支払う成功報酬は、移動総資産ベースのレーマン方式で算出されます。

※参照元:料金について(日本M&Aセンター)

M&Aキャピタルパートナーズは、上場している仲介会社です。

社内外の専門チームと連携しつつ、専任のコンサルタントが一貫して運送会社・事業の売却をサポートする点が特徴です。

また同社は、着手金や月額報酬を無料としている点を強みとしています。

支払う手数料は、中間報酬(基本合意契約を締結した際にかかる費用)と成功報酬の2種類です。

具体的には、成功報酬の10%を中間報酬として支払い、残りの90%をM&Aが成立した時点で支払う仕組みとなっています。

なお成功報酬は、株式価値をベースとしたレーマン方式で算出されます。

※参照元:着手金無料のM&A(M&Aキャピタルパートナーズ)

インテグループは、中堅・中小企業のM&A支援で豊富な実績を持つ仲介会社です。

同社が持つ最大の特徴は、完全成功報酬制で仲介サービスを提供している点です。

着手金はもちろん、中間報酬などの費用も一切かからないため、会社や事業を売却していないのに手数料を支払う心配はありません。

M&Aが成立した時点で手数料を支払うため、予算に余裕がない運送会社・事業の売却に適しています。

なお成功報酬は、売買金額ベースのレーマン方式によって計算されます。

ただし売却金額が3億円以下の場合には、成功報酬の最低額が1,500万円となります。

※参照元:手数料・費用・料金体系(インテグループ)

ストライクは、日本で初めてインターネット上のマッチングサービス「SMART」を展開した仲介会社です。

ウェブサイトやメールマガジン、人的ネットワークを最大限活用して掲載された情報を発信してくれるため、自社に合う売却相手が見つかりやすくなります。

また、運送業の会社・事業を売却する相手が見つかった後は、経験豊富なアドバイザーが交渉をサポートするため安心です。

なお支払う手数料は、基本合意報酬(中間報酬)と成功報酬の2種類です。

基本合意報酬は最低100万円です。

成功報酬は、オーナー受取額レーマン方式によって算出され、最低報酬額は2,000万円です。

※参照元:着手金無料 安心の料金体系(ストライク)

クラリスキャピタルは、中堅中小企業のM&Aに特化した仲介会社です。

中堅中小企業に特化しているというだけあり、取引価格が1億円未満のスモールM&Aにも対応しています。

同社は完全成功報酬制を採用しており、成功報酬の最低金額は200万円と業界トップクラスで最安値です。

また、成功報酬の算出で用いるレーマン方式について、同業他社よりも料率が低い点も経営者にとっては利点の1つです。

ただし、他のM&A仲介やアドバイザリー会社も利用している場合には、最低成功報酬の金額は500万円となります。

また、クロスボーダーM&Aの場合に通常よりもレーマン方式の料率が高くなったり、アドバイザーと顧問契約する場合には別途で月額費用がかかったりします。

運送会社・事業を売却する際には、追加で発生する料金も考慮した上で請求される費用を見積もりましょう。

※参照元:料金体系(クラリスキャピタル)

Batonzは、仲介大手の日本M&Aセンターなどが株主であるM&Aプラットフォームです。

仲介サービスと比較して、安い料金で利用できる点が特徴です。

市場における7割以上のM&A案件を網羅している上に、平均18.7件のマッチング数を誇るため、運送会社の売却・買収先を比較的見つけやすい点が特徴です。

また、案件登録や契約時などに、コンサルタントによる無料のサポートを受けることもできます。

なお手数料に関しては、売り手は原則無料(成約報告手続をする場合)、買い手は成約金額の2%(最低35万円)となっています。

※参照元:手数料無料で26万人以上の買い手候補から会社・事業の引継ぎ先が見つかる(バトンズ)

M&Aマーケットは、会員登録や案件登録、メッセージのやりとりなどを無料で行えるマッチングサービスです。

案件を登録し、その案件に興味を持った買い手と交渉を進める形で運送会社・事業を売却できます。

手数料としては、中間報酬(成功報酬の10%)と成功報酬の2種類です。

成功報酬の算出には、一般的な仲介会社と同様にレーマン方式が用いられています。

なおレーマン方式は、株式の譲渡価額がベースとなります。

※参照元:はじめての方へ(M&Aマーケット)

TRANBIは、自身も事業承継を経験した代表によって創業されたM&Aのプラットフォームです。

M&Aのマッチングのみならず、企業間提携(業務提携や資金調達など)や人材採用などのサービスも提供している点が特徴です。

登録した案件には平均15社の買い手が見つかっているため、数ある候補から希望に沿った売却相手を見つけやすいと言えます。

売り手側は完全無料で運送の会社・事業を売却できます(成約報告手続きが必要)。

一方で買い手は、プレミアム会員(月額3,980円〜)に加入することで、その他の手数料を支払わずにM&Aを実施できます。

ただし2021年1月20日以前に開始された交渉などの場合は、買い手側に成約価額の3%(最低30万円)が成功報酬として請求されます(売り手は無料)。

※参照元:利用料金(トランビ)

スピードM&Aは、売り手と買い手が直接交渉するタイプのプラットフォームです。

売却価格が100万円〜1億円の小規模な案件でも掲載できるため、個人経営しているような運送会社の売却にも適しています。

また、事業や会社の売却に際して困ったことがある場合には、M&Aのコンサルタントが無料で相談してくれるため安心です。

利用料については、売り手は無料となっています。

一方で買い手については、原則として完全成功報酬制(最低20万円)となっています。

ただし、「仲介・バイサイドFA案件の場合」や「仲介・バイサイドFA案件のうち、「スピードM&A手数料:無料」と表示されている場合」、「アドバイザーが支払う手数料」については規定が異なります。

なお成功報酬は独自のレーマン方式が採用されており、他社のレーマン方式と比べると良心的な料率となっています。

※参照元:利用料金(スピードM&A)

M&Aサクシードは、完全審査・会員制のM&Aプラットフォームです。

審査を通過した優良企業のみが利用できるため、本気でM&Aを行いたい企業と交渉を進めることができます。

また、自ら運送事業を売却したい相手を検索する機能もあります。

売り手側は登録無料でサービスを利用できるため、予算に余裕がない運送会社・事業でも安心して売却手続きを進めることが可能です。

成功報酬は譲渡対価の5%(最低報酬額1,000万円)です。

なお買い手側にかかる手数料も、2.0%(最低報酬額200万円)と低率です。

料金が安い上に、不明点があればオンライン上で随時サポートを受けることができるため、初めて会社や事業を売却する形でも安心して利用できるでしょう。

運送領域のM&Aに詳しい専門スタッフが、無料でご相談から価値算定まで承ります。

また、グループ会社として、物流プラットフォームのトラボックス社と提携しており、成約実績もございます。

多種多様な買い手企業のご紹介が可能です。お気軽にご相談ください。

※参照元:

運送・物流業界では、経営者の高齢化、深刻な人手不足、そして「2024年問題」への対応策として、会社・事業の売却(M&A)が活発化し、重要な経営戦略となっています。

運送会社に関する売却価格の相場は、一般的に「時価純資産 + 営業利益の2〜5年分」が目安とされますが、最終価格は企業価値算定や買い手との交渉で決定されます。

運送会社の売却は、後継者不在でも事業承継を実現し 、多額の売却利益を獲得できるほか 、大手の傘下に入ることで経営基盤を強化できるという大きなメリットがあります。

また、従業員の雇用を確保し、経営者は債務や個人保証から解放されるという利点もあります。

成功の可能性を高める鍵は、市場や事業が成長しているタイミングでの売却や、自社を高く評価する買い手候補の選定です。

特に事業譲渡では、「運送業許可」の承継には国土交通大臣の認可が必要であり、専門的な手続きが求められるため注意が必要です。

M&Aを円滑に進めるためにも、業界に強いM&A仲介会社やプラットフォームを活用し、専門家のサポートを得ることがおすすめです。

そんなときに、まず使えるのが「かいしゃ価値トレンド」。会社名を出さず・約30秒・無料で、同業の成約相場と買い手の傾向を確認できます。

.png&w=3840&q=75)