大手M&A仲介3社の手数料や取扱件数、選び方を徹底比較

更新日:2026年04月27日

M&A・事業承継

当社はビジョナル(東証上場)

のグループ会社です

日本国内において、大手のM&A仲介会社は3社あると言われています。今回の記事では、M&Aの実務経験を豊富に持つ公認会計士が、大手M&A3社の手数料体系や売上高、取扱件数をくわしく比較します。(公認会計士監修記事)

M&A仲介会社とは、M&Aの買い手と売り手の間に立ち、M&Aの成立をサポートすることで手数料を得ている会社です。M&A仲介会社は、買い手と売り手の双方に対して、M&Aに関する様々なアドバイスを提供することができます。買い手と売り手をマッチングさせるという重要な役割もあります。

日本M&Aセンターは、1994年4月に全国の公認会計士・税理士が中心となり設立[1]されました。

2021年3月末時点で従業員数810名[1]、東証1部に上場しており、2021年7月21日終値時点では時価総額1兆円[2]を超えています。

大手M&A仲介3社の中では売上規模が一番大きく、案件数、マッチング力に定評があるのが強みです。案件ごとに会社の課題を分析し、最適なサポートを提供しています。

主な事業はM&A仲介事業を営んでおり、その他の事業として各地域の会計事務所等が運営している地域M&Aセンターの会員組織の運営収入があります。

国内の中堅中小企業の案件を中心に取り扱っており、金融機関や会計事務所等を中心にしたネットワークを活用している点が特徴です。

M&Aキャピタルパートナーズは、2005年10月[3]に設立された東証1部上場企業で、2021年7月21日終値時点で時価総額は約1,700億円[4]です。

2020年9月末時点で従業員数199名[3]、主な事業としてM&A仲介事業、M&Aアドバイザリー業務、M&Aデータベース提供およびメディア運営業務を営んでいます。

着手金無料である点を強みにしており、すべてのオーナー経営者がM&Aの検討を行うことができます。専門コンサルタントが一貫してサポートを行う専任担当制を採用しています。

ストライクは、1997年7月[5]にM&A仲介業務を事業目的として設立された企業で、設立当時の商号は株式会社天会計社でした。

2020年8月末時点で従業員数140名[5]、東証1部上場企業、2021年7月21日終値時点の時価総額は約700億円[6]です。

M&Aキャピタルパートナーズと同様に、着手金無料で、公認会計士や金融機関出身者などの高い専門性を持つスタッフが在籍している点が強みです。人の想いに耳を寄せたうえで、企業にとってベストな道筋をアドバイスしています。

M&A仲介業務のみを主たる事業としており、インターネットを介したマッチングサイト(M&A市場SMART)を運営している点が特徴です。

案件規模は、日本M&Aセンター、M&Aキャピタルパートナーズと同様、中堅・中小企業を中心にしています。

[1] 日本M&Aセンター 第30期有価証券報告書

[2] Yahoo!ファイナンス 2127 日本M&Aセンター

[3] M&Aキャピタルパートナーズ 第15期有価証券報告書

[4] Yahoo!ファイナンス 6080 M&Aキャピタルパートナーズ

[5] ストライク 2020年8月期有価証券報告書

[6] Yahoo!ファイナンス 6196 ストライク

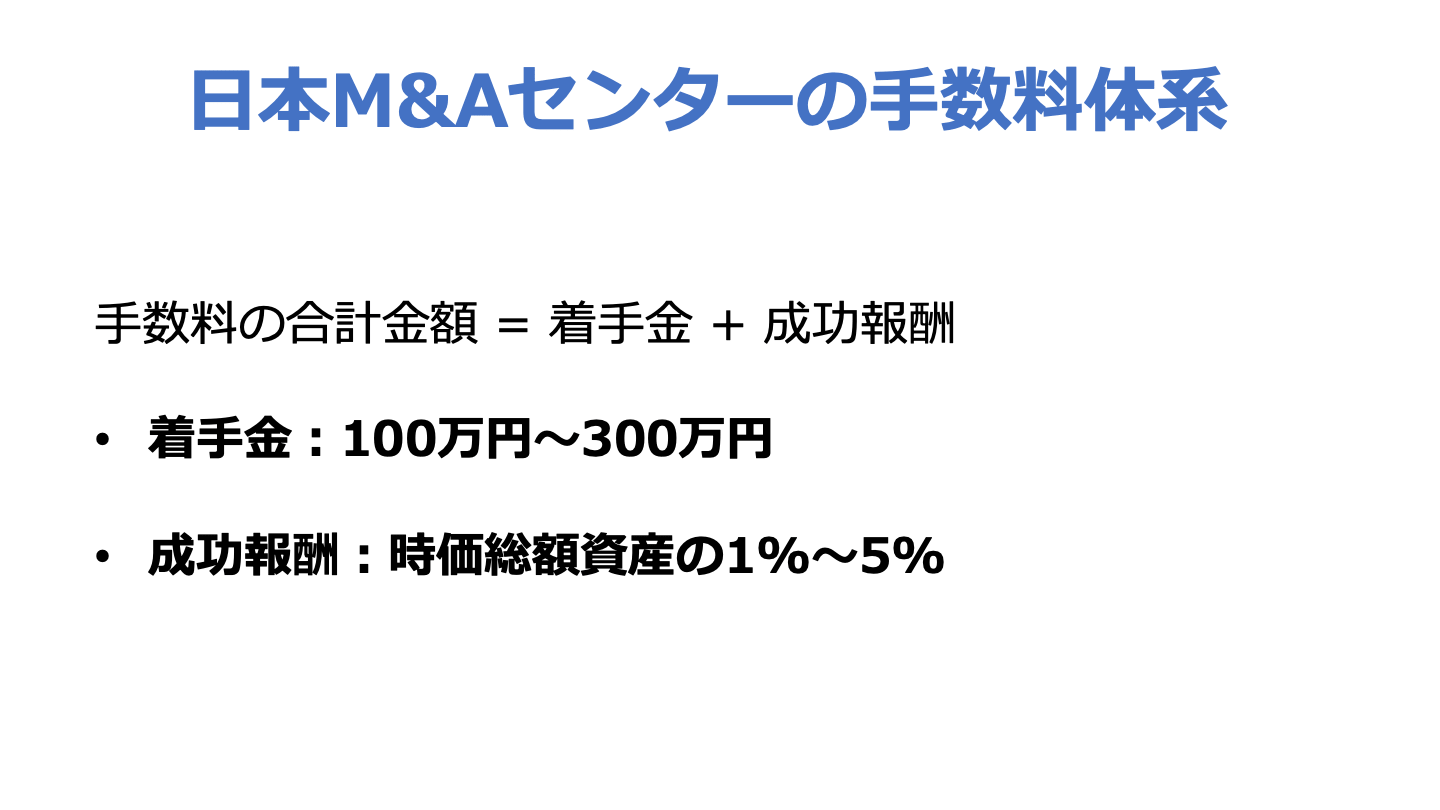

日本M&Aセンターの手数料は、着手金+成功報酬の合計額[7]となります。

売り手、買い手ともに日本M&Aセンターと提携仲介契約を締結した際に支払が必要となります。

金額はHP上には非開示ですが、有価証券報告書上、会社規模に応じて100万円~300万円程度[1]との記載があります。

着手金は、M&Aが成立しなかった場合に返金されない点に留意が必要です。

成功報酬については、レーマン方式で算出され詳細なテーブルは以下のとおりです。

譲渡企業の時価総資産額 | 手数料率 |

|---|---|

5億円以下の部分 | 5% |

5億円超10億円以下の部分 | 4% |

10億円超50億円以下の部分 | 3% |

50億円超100億円以下の部分 | 2% |

100億円超の部分 | 1% |

譲渡企業の「時価総資産額」をベースにしているため、借入金額が多い企業にとっては手数料が高くなる傾向にあります。

また、レーマン方式によると、日本M&Aセンターのレーマン方式によれば、時価総資産額が高くなればなるほど、手数料率は逓減していきますが、5億円以下の部分は一律5%である点は注意しなければなりません。

5億円以下の案件の場合、レーマン方式のメリットを享受できず、手数料率が割高になってしまう可能性があります。

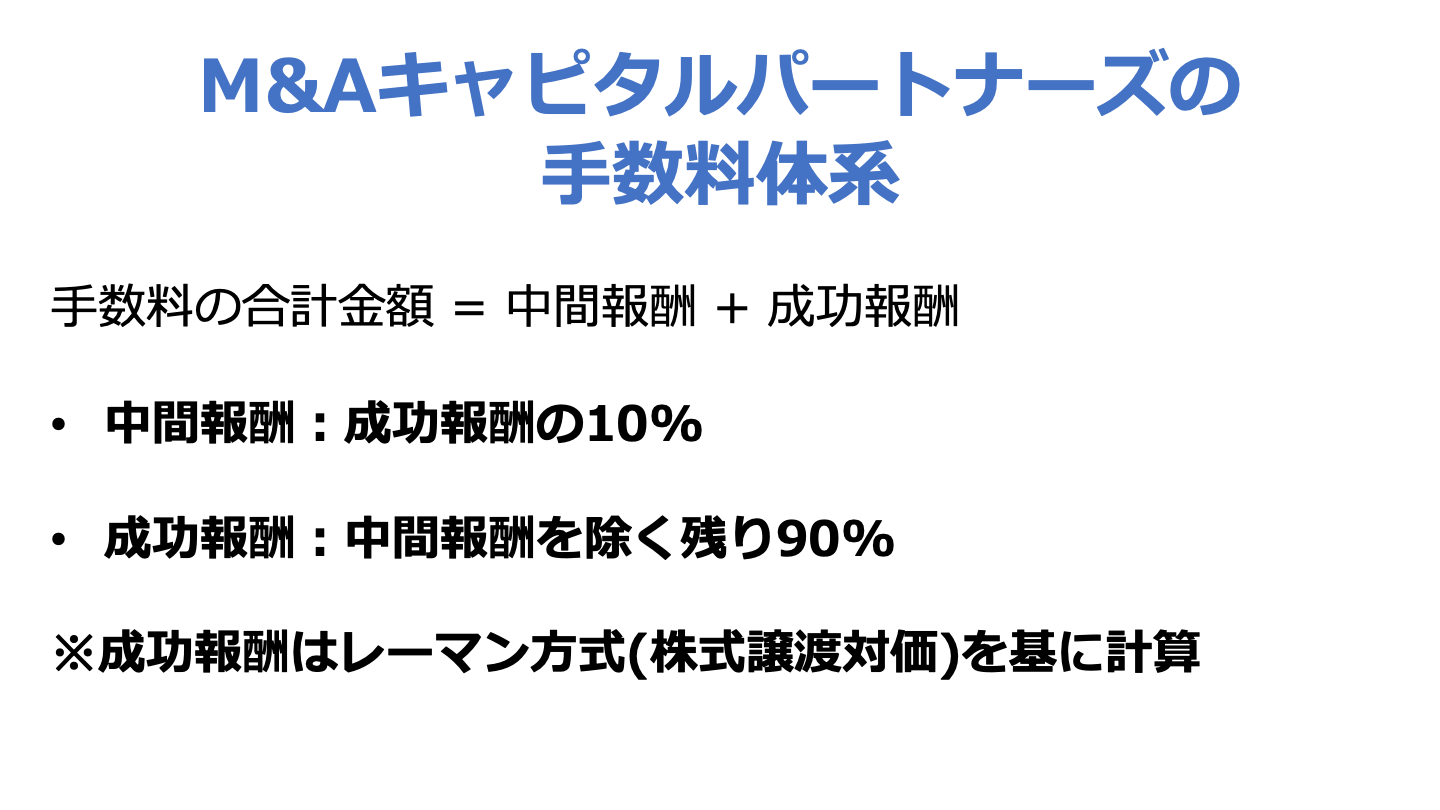

M&Aキャピタルパートナーズの報酬体系は、着手金は無料で、2段階の成功報酬が必要[8]となります。

1段階目は基本合意書締結の際に成功報酬の10%[8]を支払い、M&Aの最終契約書締結時に残りの90%[8]の支払いが必要になります。

そのため、基本合意締結後に買い手の実施するデューデリジェンスによって大きな問題等が発生し最終契約が締結されなかった場合、M&Aが成立していないにも関わらず、10%の成功報酬が必要な点は留意が必要です。

成功報酬の計算方法は、日本M&Aセンターと同様にレーマン方式であり、テーブルは同一です。

一点違う点は、日本M&Aセンターは「時価総資産額」をベースに計算するのに対して、M&Aキャピタルパートナーズは「株式譲渡対価」をベースに計算されるという点です。

負債がなければ両者の計算方法に大きな差異は生じない場合が多くなりますが、対象企業に負債が多ければ、日本M&AセンターよりもM&Aキャピタルパートナーズの方が、成功報酬が安くなります。

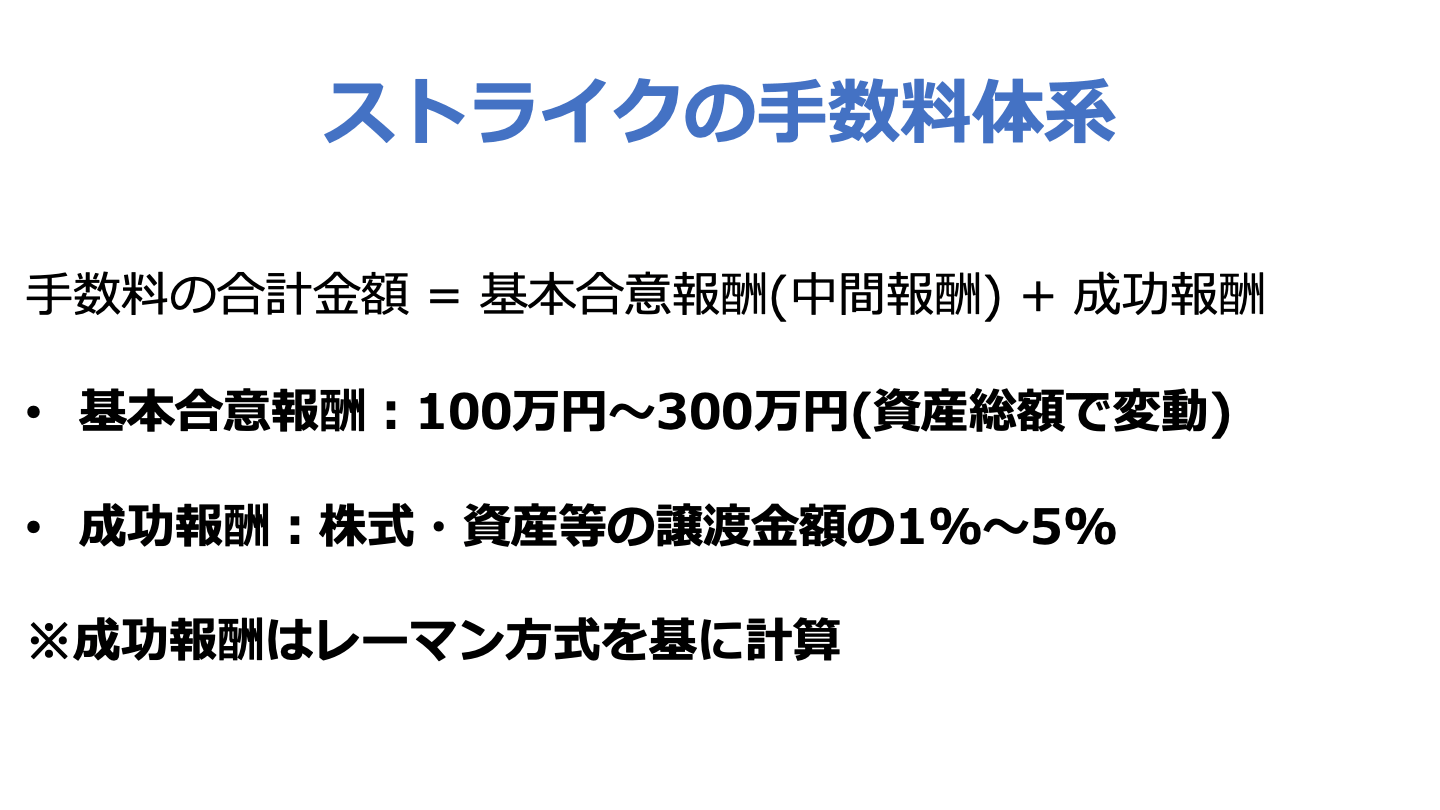

ストライクの報酬は、基本合意報酬と成約報酬の2種類[9]に分けられます。

基本合意報酬は資産総額によって以下のテーブルにより計算されます。

資産総額 | 基本合意報酬 |

|---|---|

10億円以下 | 100万円 |

10億円超50億円以下 | 200万円 |

50億円超 | 300万円 |

成功報酬は、日本M&Aセンター、M&Aキャピタルパートナーズと同様にレーマン方式に基づいて計算され、テーブルは同一です。

日本キャピタルパートナーズと同様に「株式・資産等の譲渡金額」をベースに計算されます。

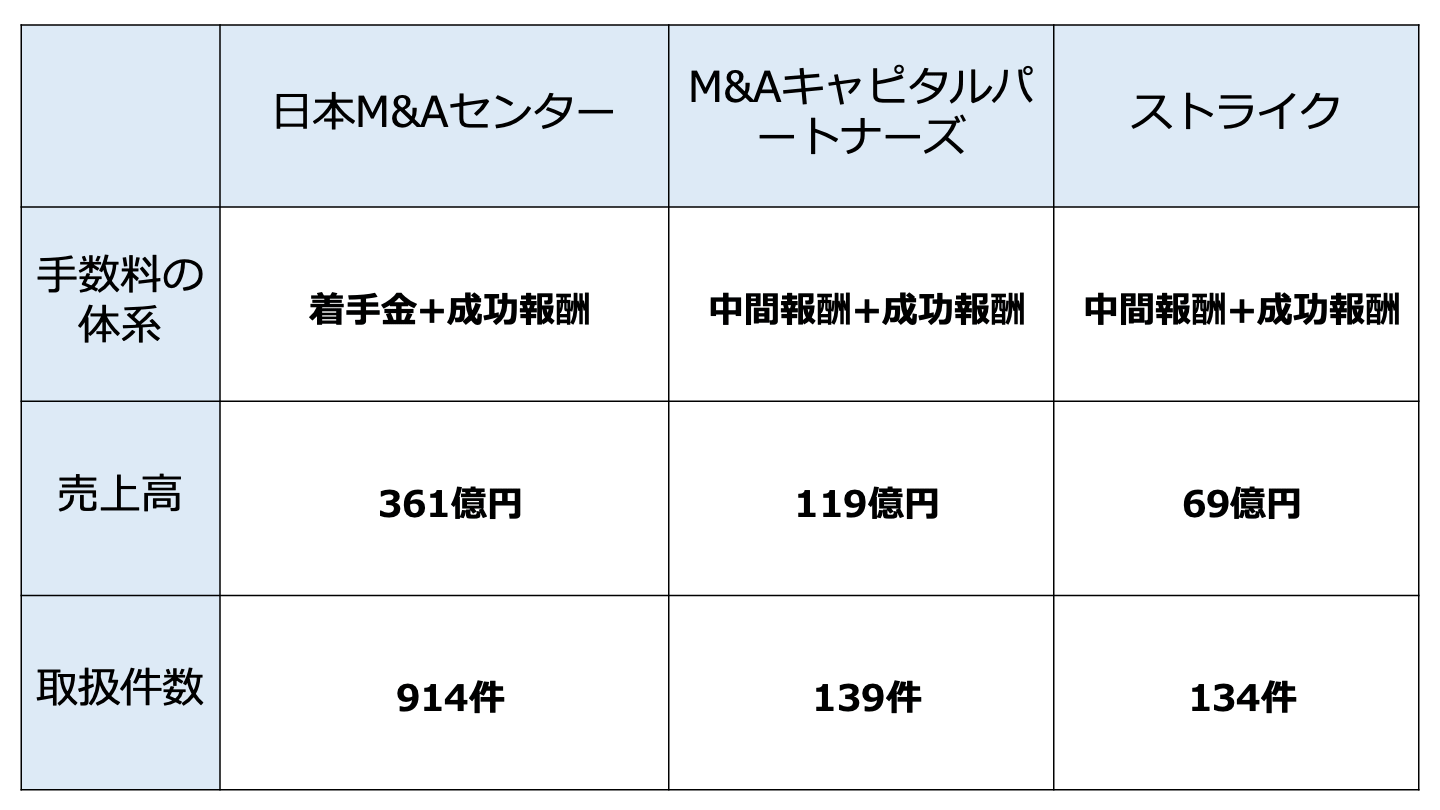

以上のとおり、大手3社の手数料をまとめると以下のとおりになります。

社名 | 着手金 | 基本合意時 | 成約時 | レーマン方式採用時のベース |

|---|---|---|---|---|

日本M&Aセンター | 100万円~300万円 | 不要 | 成功報酬 | 時価総資産額 |

M&Aキャピタルパートナーズ | 不要 | 成功報酬の10% | 成功報酬の残りの90% | 譲渡金額 |

ストライク | 不要 | 100万円~300万円 | 成功報酬 | 譲渡金額 |

大手M&A仲介3社の過去5年の売上高・経常利益・利益率を比較します。

単位は億円(端数は四捨五入)、連結財務諸表を作成している日本M&AセンターとM&Aキャピタルパートナーズは連結ベース、連結財務諸表を作成していないストライクは単体ベースの数字となります。

日本M&Aセンター[1]

| 2016年 | 2017年 | 2018年 | 2019年 | 2020年 |

|---|---|---|---|---|---|

売上高 | 191億円 | 246億円 | 285億円 | 320億円 | 361億円 |

経常利益 | 91億円 | 117億円 | 125億円 | 145億円 | 165億円 |

経常利益率 | 48% | 48% | 44% | 45% | 46% |

M&Aキャピタルパートナーズ[3]

| 2016年 | 2017年 | 2018年 | 2019年 | 2020年 |

|---|---|---|---|---|---|

売上高 | - | 83億円 | 80億円 | 126億円 | 119億円 |

経常利益 | - | 36億円 | 32億円 | 59億円 | 51億円 |

経常利益率 | - | 43% | 40% | 47% | 43% |

※2016年は連結財務諸表を作成していないため、記載しておりません。

ストライク[5]

| 2016年 | 2017年 | 2018年 | 2019年 | 2020年 |

|---|---|---|---|---|---|

売上高 | 20億円 | 31億円 | 37億円 | 51億円 | 69億円 |

経常利益 | 8億円 | 11億円 | 14億円 | 19億円 | 30億円 |

経常利益率 | 40% | 35% | 38% | 37% | 43% |

大手3社はおおむね増収増益を続けており、経常利益率も高く40%を超えている場合もあります。

M&A仲介というビジネスモデル上、コストの大部分は人件費であるため、製造業などと比べて利益率が高い傾向にあります。

大手M&A仲介会社の年間成約数は、決算説明資料にそれぞれ開示されています。2016年以降の成約件数の推移[10,11,12]は以下の通りです。

| 2016年 | 2017年 | 2018年 | 2019年 | 2020年 |

|---|---|---|---|---|---|

日本M&Aセンター | 524 | 649 | 770 | 885 | 914 |

M&Aキャピタルパートナーズ | 58※ | 111 | 115 | 144 | 139 |

ストライク | 48 | 67 | 88 | 104 | 134 |

※M&Aキャピタルパートナーズは、2016年は単体ベースの数字であり、2017年以降は連結ベースの数字となります。

[7] 日本M&Aセンター 料金について

[8] M&Aキャピタルパートナーズ 着手金無料の報酬体系

[9] 着手金無料 安心の料金体系 ストライク

[10] 日本M&Aセンター 2021年3月期 決算説明資料

[11] M&Aキャピタルパートナーズ 2020年9月期 決算説明資料

[12] ストライク 2020年8月期 決算説明資料

大手のM&A仲介会社であれば、今までに多数のM&Aを成約させてきているため、既存の買い手顧客を多数抱えています。

また、直接的には顧客でなかったとしても、大手企業の信用力を生かして、買い手候補に対するアプローチもしやすい状況にあります。

豊富な買い手候補を抱えていれば、売り手にとって、M&Aが成立しやすい、競争原理によりより高い金額で売却できる可能性が高まるというメリットがあります。

大手M&A仲介会社は、売り手企業の評価、案件化作業、買い手候補への提案、交渉の整理、契約サポートなど、ワンストップですべてのプロセスにおいてM&Aのサポート提供を行っています。

売り手にとって、M&Aが成立するかどうかに限った話で言えば、大手M&A仲介会社に任せれば大丈夫という安心感があります。

小規模なM&A仲介会社やアドバイザリー会社は売り手企業の評価のみ、買い手候補への提案のみ、など特定のプロセスのみを中心にサポートする会社もあります。

信頼できるパートナーとして、最初から最後のプロセスまで面倒を見てくれることは大きなメリットの一つです。

大手のM&A仲介会社は設立から数多くのM&A案件を手掛けてきており、成功のためのノウハウが蓄積されています。

特にノンネームシートやIMなど仲介会社が作成する資料について、長年に渡り、改善が繰り返されており、適正なフォーマットにもなっています。

対象会社への依頼資料リストなど、資料作成の元資料もある程度一般化されており、効率的に高い品質の資料作成を行える体制になっています。

大手のM&A仲介会社の手数料は、5億円以下の案件規模になると最低でも5%の手数料が必要です。

また、M&Aセンターは着手金として100万円~300万円が追加で必要となり、M&Aキャピタルパートナーズやストライクは基本合意書締結の段階で一部報酬の支払いも必要になります。

他方で、M&Aプラットフォームであれば、売り手、買い手ともM&A仲介会社よりも安い手数料とすることができます。

例えば、M&Aサクシードであれば、売り手は登録無料、買い手は完全成功報酬制で利用することが可能です。

売り手が登録無料で売却できるM&Aプラットフォームを利用すれば、手数料率は5%以上も差が生じることになり、手数料が比較的高いことが大きなデメリットの一つとなります。

大手M&A仲介会社の従業員数はどの会社も100名以上在籍しているため、どのような担当者になるか、実際に相談を開始しなければ分かりません。

新卒から中途採用、在籍初年度から10年超まで、担当者のバックグラウンドやM&Aの経験年数は様々です。

一方、大手M&A仲介会社の売上の大部分がレーマン方式を基本とした成果報酬となります。

そのため、仲介会社にとっては、「成約可能性が高い」、「案件金額」が大きい案件ほど、売上を計上できる可能性が高まるため、能力の高い担当者を付けたいインセンティブが生じることになります。

また、能力の高い担当者を付けたくても、すでに複数案件を担当しており手一杯ということもあります。

どのような担当者が付くかによって、案件の成功確率は大きく変動しますが、依頼する側としては事前に把握することができないというデメリットがあります。

大手のM&A仲介会社は手数料が比較的高いため、担当者の給料も高水準です。

例えば、日本M&Aセンターの2021年3月末時点の平均給与は1,243万円[1]です。

高い給与から優秀な人材を確保しやすい状況ではありますが、その分担当する業務量は多くなります。

企業は利益を計上しなければ存続できないため、M&A仲介会社の優先順位に基づいて、利益の計上しやすい案件から優先して業務が決定されます。

そのため、自社の案件がM&A仲介会社にとって優先度の低い案件であった場合、サポートが手薄になってしまう可能性がある点がデメリットです。

仲介会社によって、得意としている業種や規模が大きく異なっている場合があります。

業種の場合、飲食店や不動産業など特定の業種に特化したM&A仲介会社もあります。

また、外資系金融機関は中小規模の案件は取り扱わないなど、規模によって仲介会社やアドバイザリー会社のすみ分けも存在します。

売り手の立場からすると、自社の業種に知識やノウハウがない仲介会社に依頼してしまった場合、仲介会社が自社の魅力を適切に理解することができず、買い手候補にも十分に伝えられない恐れがでてきます。

結果として、成約はできるかもしれませんが、相場よりも安くなってしまう危険があります。

買い手の立場からすると、自社の業種を得意にしていれば、シナジーの計算や引き継ぎ、PMIの際に適切なアドバイスを貰える可能性が高まります。

また、M&Aに使える予算が決まっている場合には、その予算に応じた案件を取り扱っている仲介会社を選択する必要があります。

大手のM&A仲介会社の他に、中小のM&A仲介会社やM&Aアドバイザリー会社も増えてきています。

中には新しく新規参入した会社でM&Aの仲介実績が乏しい会社も存在しています。

M&A仲介会社の実力は一朝一夕では身につくことができず、経験が大きく影響する世界です。

M&A仲介会社の実績次第で、M&Aの成約率も大きく異なってくるため、M&Aの実績が豊富かどうかは必ず確認をするようにしましょう。

仲介会社は、手数料体系もそれぞれで成功報酬の計算方法も各社それぞれです。

事前に各社の手数料体系を確認し、割高にならないサービスを選択することが重要です。

M&A仲介会社によっては最低報酬金額が定められている場合があり、最低報酬の算定に引っかかってしまうような案件の場合、手数料が大きく割高になってしまいます。

また、自社のアピール資料作成や交渉は自社でやりたいといった場合、M&A仲介会社のサービス提供範囲は広すぎてしまう場合もあります。

複数社の仲介会社から見積もりを取り、自社の予算や享受したいサービス内容を把握したうえで、意思決定を進めることが大切になります。

以上、日本の大手M&A仲介会社である日本M&Aセンター、M&Aキャピタルパートナーズ、ストライクを比較してきました。

3社の中でも飛びぬけているのが日本M&Aセンターです。

2020年度において、年間914件のM&Aを成約させ、従業員数も810名と大規模です。

全国各地の会計事務所や金融機関と深い関係構築ができており、売り案件の獲得から買い手への紹介をスムーズに行っています。

東証1部に上場している大手M&A仲介会社に依頼することで、ワンストップでM&Aの実務を任せることができるといった大きなメリットがあります。

一方で、案件規模によっては手数料が大きく割高になる、担当者のサポートが手薄になるといったデメリットも忘れてはなりません。

自社の規模に相応しいかを考え、本当にサポートして欲しいのはどこかを明確にしたうえで、大手M&A仲介会社に依頼をするようにしましょう。

大手M&A仲介会社の規模に到達していない場合には、M&Aをすぐに諦める必要はありません。

M&Aプラットフォームなどを適宜活用したうえで、M&Aを行うことができます。

様々なM&Aサービスを複数検討のうえ、実務を進めることが重要です。

そんなときに、まず使えるのが「かいしゃ価値トレンド」。会社名を出さず・約30秒・無料で、同業の成約相場と買い手の傾向を確認できます。

.png&w=3840&q=75)