物流会社の売却・M&A事例とメリット【2021年最新版】

更新日:2026年04月27日

M&A・事業承継

当社はビジョナル(東証上場)

のグループ会社です

物流会社の売却・M&A事例を25例解説します。実際のM&Aをイメージしやすいように、事例毎にM&Aの目的や売却額を紹介します。また、物流事業を売却するメリット、売却価格の相場もわかりやすく説明します。(中小企業診断士 鈴木裕太 監修)

物流会社の売却・M&A事例では、売却手法やM&Aの目的、価格の相場などを知ることができます。

この章では、物流会社の売却・M&A事例を25例紹介します。

ブリリアントトランスポートは、国内外における輸入貨物の運送サービスや、通関手続きの代行サービスなどの事業を展開する物流会社です。

ファイズホールディングスは、トラックによる輸配送や物流センターの運営など、物流業務を包括的に提供する企業です。

ブリリアントトランスポートは、買い手企業が有する経営資源の活用により、国際業務をさらに発展させる目的で株式の一部を売却しました。[1]

買い手企業も同様に、自社の物流事業を強化する目的でM&Aを行いました。

2021年4月に実施されたM&Aでは、第三者割当増資の手法が活用されました。

ブリリアントトランスポートは、ファイズホールディングスを引受先とする第三者割当増資により、議決権の51%に相当する株式を売却しました。

株式の売却額は1,800万円です。[2]

CREは、「物流不動産の基盤構築」と「物流プラットフォームの構築・拡大」を主力事業とする会社です。

具体的には、倉庫などの物流施設のリース事業や、倉庫のネットワーク化を実現する物流プラットフォームの構築事業などを展開しています。[3]

CREロジスティクスファンド投資法人は、CREグループの総合力を活かした物流特化型のリート(REIT)です。

具体的には、投資家から集めた資金を物流不動産に投資する事業を運営しています。[4]

本件のM&Aでは、CREが系列グループの投資法人に物流不動産を売却しました。

買い手側は、「ポートフォリオの分散」や「長期的に安定した分配金を創出すること」を目的に本件の不動産を取得しました。[5]

売り手側の目的は明らかにされていません。

2021年1月、CREは自社で開発した物流施設「ロジスクエア川越Ⅱ」、「ロジスクエア神戸西」、「ロジスクエア狭山日高」に関する信託受益権を売却しました。

各物流施設の売却額は以下のとおりです。[6]

売却対象となったのは、明治の連結子会社であるフレッシュ・ロジスティックの株式です。

フレッシュ・ロジスティックは、チルド食品を主軸とした食品配送センター事業を展開する物流企業です。

アサヒロジスティクスは、食品分野で物流事業を包括的に展開する企業です。

明治は、フレッシュ・ロジスティックのさらなる成長を実現する目的で、同業のアサヒロジスティクスへの売却を決定しました。

2020年4月20日に予定されているM&Aは、株式譲渡の手法で行われます。

全株式の売却により、フレッシュ・ロジスティックはアサヒロジスティクスの子会社となります。

株式の売却額は明らかにされていません。[7]

栄進急送とマルコ物流は、関西圏で食品を中心とした3PLサービスを展開する物流企業です。

ハマキョウレックスは、食品やアパレル、医療機器などの物流センター事業および運送業を運営する企業です。

買い手側は、関西エリアでの3PL事業の拡大を目的に栄進急送とマルコ物流を買収しました。

売り手の目的は明らかにされていないものの、買い手が持つ物流ノウハウを活用することで、付加価値が高い物流サービスの提供を実現しています。

2021年2月、栄進急送とマルコ物流は全ての株式を売却し、ハマキョウレックスの傘下に入りました。

株式の売却額は非公表です。[8]

日の丸急送は、新聞や食品の配送事業や、荷役・梱包・保管・流通加工といった総合的な物流サービスを提供する企業です。

SBSフレックは、食品の低温物流を全国的に展開する企業です。

また、物流業務全般を一括で引き受ける3PLのサービスも提供しています。

日の丸急送は、輸送や配送だけを行う企業から、梱包や保管なども担う物流企業への転換を図っています。

物流のノウハウと実績を持つSBSフレックへの傘下に入ったことも、その一環として実施されたと考えられます。

当時SBSフレックは、すでに日の丸急送の株式を49%取得していました。

2021年4月に行われた本件のM&Aでは、残りの51%を取得し、日の丸急送を完全子会社化しました。

株式の取得価額は非公表です。[9]

旭新運輸開発は、西日本や北海道を中心に、倉庫サービスや家具配送便、貸切チャーター便などの事業を展開する物流企業です。

SBSロジコムは、SBSグループにおける物流事業の主力会社として、3PLや倉庫、流通加工などのサービスを提供しています。

売り手が会社売却を実施した目的は、経営基盤の安定化です。

売り手の経営者は、従業員が安心して働ける環境を整え、着実な事業の成長を実現したいと述べています。

一方で買い手のSBSロジコムは、本件のM&Aで西日本における物流サプライチェーンをさらに強固なものとしました。

2021年4月、旭新運輸開発が全ての株式を売却し、SBSロジコムの子会社となりました。

株式の売却額は非公表です。[10]

売却対象となったのは、東芝の物流事業を担っていた子会社の東芝ロジスティクスです。

東芝ロジスティクスは、運送や荷役、倉庫運営だけでなく、物流戦略の企画・推進も手がけていました。

SBSホールディングスは、3PL事業を幅広い顧客に提供している物流会社です。

東芝は、総合物流企業としての事業競争力を強化する目的で、東芝ロジスティクスの一部株式を売却しました。[11]

一方で買い手は、東芝ロジスティクスが持つ物流事業のノウハウ獲得や、海外ネットワークの強化、サービスラインナップのさらなる拡充を目的にM&Aを実施しました。

2020年11月に実施されたM&Aでは、株式譲渡の手法が活用されました。

東芝はSBSホールディングスに対して、東芝ロジスティクス株式の66.6%を売却しました。

株式の売却額は199億8,000万円でした。[12]

売却対象となったリコーロジスティクスは、複写機などの製造を手がけるリコーの物流子会社です。

同社は、リコーグループの物流業務全般を担うほか、大塚商会の「たのめーる」の受託なども行っています。

買い手は先ほど紹介したSBSホールディングスです。

リコーは、物流業務をより一層強化する目的でリコーロジスティクス株式の一部を売却しました。[13]

同業であるSBSホールディングスとの連携を図ることで、以下のシナジー効果を獲得しています。

2018年8月のM&Aでは、株式譲渡のスキームが活用されました。

リコーはSBSホールディングスに対して、リコーロジスティクス株式の66.6%を売却しました。

株式の売却額は180億円です。[14]

大和ハウス工業は、注文住宅や物流施設の販売など、不動産に関するソリューションを総合的に提供する会社です。

ブラックストーンは、アメリカにある大手投資ファンド会社です。

不動産部門に関しては、世界全域に物流施設や賃貸住宅などを含む不動産資産を所有しています。

大和ハウスは、自社が保有する物流施設4物件をブラックストーンに売却しました。

売却の目的は、当社が開発した国内の物流施設、および「DPLブランド(物流施設のブランド名)」をより推進することです。

物件のみの売却であるため、M&Aの手法としては事業譲渡に近いです。

売却額は合計で約550億円です。[15]

売却対象となったのは、パナソニックの物流子会社である「パナソニック ロジスティクス」です。

日本通運は、自動車や鉄道、船舶などを利用した輸送、倉庫、通関などの業務を担う総合物流企業です。[16]

パナソニックは、自社グループにおける物流の競争力を高める目的で子会社の一部株式を売却しました。

総合物流企業である日本通運のノウハウを活かして、サービスの品質を維持しながら物流の効率化を実現しています。

一方で買い手の日本通運は、M&Aを通じて電機業界における物流のノウハウや顧客網を獲得しました。[17]

2014年1月、パナソニックは日本通運に対して、パナソニックロジスティクス株式の66.7%を売却しました。[18]

株式の売却額は非公表です。

売却対象となったのは、国内外の企業に対して物流サービスを提供していた国際埠頭という会社です。

国際埠頭は、三菱商事を筆頭株主としていたことでも有名です。

丸全昭和運輸は、タンクターミナル事業やバルクターミナル事業の運営を行う物流会社です。

買い手企業は、「物流拠点の強化」と「物流サービスの拡大」を目的に国際埠頭を買収しました。

売り手である三菱商事と日本農産工業の目的は明らかにされていません。

2019年6月に実施されたM&Aでは、株式譲渡のスキームが用いられました。

具体的には、三菱商事と日本農産工業が丸全昭和運輸に対して、保有する国際埠頭の株式を売却しました。

この買収により、丸全昭和運輸は国際埠頭株式の85.62%を保有することになりました。

買収金額は74億円です。[19]

東洋運輸倉庫は、東京臨海部に大型倉庫を保有する会社です。

倉庫業のほかにも、通関業や運送業なども展開しています。

買い手は、先述した物流会社「SBSホールディングス」です。

買い手は、以下2つの目的で東洋運輸倉庫を子会社化しました。

売り手の目的は明らかにされていません。

一般的なM&Aと同様に、「親会社(SMC株式会社)による主力事業への集中」や「シナジー創出によるさらなる成長の実現」が目的であったと考えられます。

2021年1月、株式譲渡の手法でM&Aが行われました。

親会社であるSMCが全株式を売却することで、東洋運輸倉庫はSBSホールディングスの子会社となりました。[20]

大西運輸は、石川県金沢市を拠点に小型〜大型車両を用いた配送事業を展開する企業です。

安田倉庫は、倉庫や輸配送を主力事業とする総合物流企業です。

売り手企業は、東証一部上場企業の傘下に入ることで、「事業基盤の強化」や「サービスの品質向上」を実現する目的で会社売却を行いました。[21]

一方で買い手は、「輸配送サービス品質向上」と「輸配送ネットワークのさらなる充実」を目的に、大西運輸を買収しました。

2019年11月、株式譲渡の手法でM&Aが実施されました。

取得価額は非公開ですが、DCF法で算出した株式価値を参考に、売り手と買い手双方の交渉によって決定されました。[22]

日本物流開発は、流通加工や運輸、倉庫などのサービスを展開する物流会社です。

丸和運輸機関は、3PLサービスや物流コンサルティング事業などを運営する会社です。

当時の丸和運輸機関は、中期経営計画でEC物流をコア事業と位置付け、独自の配送網構築や個人事業主の開業支援など、重点的に事業の拡大に向けた施策を行っていました。

一方で売り手の日本物流開発は、EC物流の分野においてたくさんの顧客や物流加工技術、首都圏での強固な事業基盤を有していました。

そこで買い手は、経営計画を推進する手段の一環として、日本物流開発に対して経営統合の打診を行いました。

売り手は、その打診に応える形で丸和運輸機関とのM&Aを実施したのです。

本件のM&Aでは、株式譲渡と株式交換の手法が活用されました。

具体的には、下記の流れで日本物流開発の子会社化が行われました。

取得価額は非公表ですが、日本経済新聞の報道によると約6億円とのことです。[23]

なお取得価額の算出にあたっては、類似会社比較法及びDCF法が基準となっています。[24]

売却対象となった郵船クルーズは、コンテナ船輸送や港湾関連サービスを展開する「日本郵船」の子会社です。[25]

郵船クルーズは、豪華客船である飛鳥クルーズを提供していることで有名です。

アンカー・シップ・パートナーズは、国内の船舶投資会社です。

事業では、海運会社に対するコンテナ船や自動車船などの用船を行っています。

当時日本郵船は、中期経営計画で「ポートフォリオの最適化」や「運賃安定型事業の積み上げ」、「事業の効率化・新たな価値創造」を基本戦略として定めました。

一方で飛鳥クルーズのさらなる発展には、今後も事業への投資を続ける必要がありました。

そこで日本郵船は、飛鳥クルーズの「ブランド向上」と「成長を持続」を実現する目的で、買い手企業に郵船クルーズの一部株式を売却しました。

このM&Aにより、飛鳥クルーズは買い手企業との共同運営となっています。

つまり日本郵船は、「主力事業・今後重視したい事業への集中」と「子会社が行う客船事業の成長」を同時に実現するために、子会社株式の一部を売却したのです。

2019年3月、日本郵船はアンカー・シップ・パートナーズに対して、郵船クルーズ株式の50%を売却しました。[26]

売却額は非公表です。[27]

御幸倉庫は、中部地域で倉庫業や貨物運送業などを展開する会社です。

トナミホールディングスは、富山県に本社を置く物流会社です。

買い手は、生産性の拡大を目的に御幸倉庫とのM&Aを実施しました。

一方で売り手は、トナミホールディングスから3PL事業に用いる業務システムや輸配送機能などの提供を受けることで、事業の拡大を期待できるとのことです。

2020年12月、御幸倉庫は全株式を売却し、トナミホールディングスの子会社となりました。

株式の売却額は明らかにされていません。[28]

新生倉庫運輸は、中国地域で倉庫業や運送業、保険代理業などを運営する会社です。

買い手となったのは、先ほど取り上げたトナミホールディングスです。

1つ前のM&A事例と同様に、買い手は生産性の拡大を目的にM&Aを実施しました。

売り手の目的は明らかにされていませんが、買い手グループの傘下に入ることで、事業の拡大を図る目的があったと考えられます。

2020年7月、新生倉庫運輸は発行済株式総数の67%をトナミホールディングスに売却しました。

株式の売却額は非公表です。[29]

売却対象となったのは、先ほど取り上げた日本通運の子会社である「北日本海運」です。

北日本海運は、青函フェリーによる一般旅客定期航路事業や内航運送取扱業を展開しています。

栗林商船は、海上運送を主力事業とする会社です。

また、グループ間の連携により港湾荷役や陸上輸送等も手がけています。

本件のM&Aは、事業の効率的な運営・成長を目的に実施されました。

2020年9月に行われたM&Aでは、株式譲渡のスキームが活用されました。

栗林商船は、日本通運から北日本海運の全株式を取得し、同社を子会社しました。

買収額は20億円です。[30]

売却対象となったのは、アルミの総合メーカーであるUACJの子会社「UACJ物流」です。

UACJ物流は、UACJの重量貨物運送や倉庫運営などを担っていました。

センコーは、大阪府に本社を置く総合物流会社です。

UACJは、「事業の選択と集中(主力事業への集中)」を目的に子会社株式の一部を売却しました。

一方でセンコーは、「生産性の向上」や「輸送力の確保・増強」、「UACJグループとの取引拡大」を目的にM&Aを実施しました。[31]

2020年12月に行われたM&Aでは、株式譲渡の手法が用いられました。

UACJはセンコーに対して、UACJ物流株式の66.7%を譲渡しました。[32]

株式の売却額は約31億円です。[33]

アストは家庭紙の専門商社として、商品開発から調達・物流・販売までを一貫して行う会社です。

買い手となったのは、先ほど取り上げたセンコーです。

両社は、「センコーが有する量販・小売分野の物流ノウハウ」と「アストが有する小売業界への販売力」を融合させることで、商品企画から配送までワンストップのビジネスモデルを構築する目的でM&Aを実施しました。

本件のM&Aは、2013年10月に資本業務提携の一環として行われました。

資本提携に関しては、アストがセンコーに対して株式の過半数を売却する方法が活用されました。[34]

株式の売却額は47億5,500万円です。[35]

売却対象となったのは、アシックスの物流子会社であるアシックス物流です。

買い手は、総合商社として有名な丸紅の物流子会社である丸紅ロジスティクスです。

売り手のアシックスは、「経営資源の選択と集中」や「物流コストの変動費化」を目的に、アシックス物流を売却しました。[36]

一方で買い手は、物流センター運営と輸配送システムの効率化を目的にM&Aを行いました。

2015年10月に実施された本件のM&Aでは、株式譲渡の手法が用いられました。

アシックスは、保有するアシックス物流の全株式を売却しました。[37]

売却額は明らかにされていません。

シティーラインは、九州エリアに拠点を置き、メディカルおよびラストワンマイルを中心とした物流サービスを展開する会社です。

買い手となったのは、先ほど取り上げたハマキョウレックスです。

ハマキョウレックスは、3PL事業の拡大を目的にシティーラインとのM&Aを実施しました。

本件の買収により、買い手はシティーラインが持つ九州エリアでの実績や取引先を獲得できました。

売り手の目的は明らかにされていないものの、買い手の持つ物流ノウハウを活かし、付加価値が高いサービスの提供が可能となりました。

2019年12月、シティーラインは全ての株式を売却し、ハマキョウレックスの子会社となりました。

売却額は非公表です。[38]

ケイジー物流は、自動車部品を中心とした輸送や倉庫業務を展開する物流会社です。

当時、約70台のトラックとドライバーを有している点が同社の強みでした。

買い手となったのは、総合製紙メーカー大手である大王製紙の子会社「ダイオーロジスティクス」です。

ダイオーロジスティクスは、大王製紙の物流を担う会社です。

大王製紙は自社製品の安定供給体制を強化する目的で、子会社を通じてケイジー物流を買収しました。

一方で売り手は大王製紙の傘下に入ったことで、既存の取扱製品に加えて大王製紙グループ製品の輸送も担うようになり、事業を拡大しています。

2020年7月に実施されたM&Aでは、株式譲渡の手法が用いられました。

ケイジー物流は、すべての株式を売却し、ダイオーロジスティクスの子会社となりました。

株式の売却額は非公表です。[39]

エスケーサービスは、首都圏で一般貨物運送事業を展開する会社であり、大型家電の配送設置に強みを持っています。

ビックカメラは、デジタルカメラやパソコンなどのデジタル家電や冷蔵庫などの白物家電などを店舗・インターネットで販売する会社です。

ビックカメラは、「商品配送、設置および工事の品質向上」や「新サービスの提供・配送効率化」を実現する目的でエスケーサービスとのM&Aを実施しました。

売り手側の目的は非公表ですが、家電量販店の大手でブランド力があるビックカメラの傘下に入ることで、安定的な経営の実現を図ったと考えられます。

2018年8月に行われた両社のM&Aでは、株式交換のスキームが用いられました。

具体的には、エスケーサービス株式1株に対して、ビックカメラ株式が301株割当て交付されました。

株式交換の比率は、市場株価法とDCF法をもとに算出されたとのことです。[40]

東航は、産業廃棄物の処理や輸出入貨物、引越しなどを強みとする運送会社です。

TRUTH LOGISTICSは、海上・航空輸送や通関ロジスティクスサービスのサービスを手がける物流会社です。

当時売り手の経営者は、70歳目前だったこともあり事業承継の時期を迎えていました。

しかし後継者が不在であり、このままでは廃業せざるを得ないという状況でした。

経営者の方は、自身で一から開拓した顧客を失うことや、社員が職を失うことを心苦しく思ったそうです。

そこで外部企業への事業承継を目的に、会社売却を実施したのです。

東航の経営者は株式譲渡の手法を用いて、支配権を買い手のTRUTH LOGISTICSに売却しました。

会社ごと売却したことで、取引先や従業員との契約もそのまま維持できました。[41]

[1] ファイズホールディングス株式会社との資本業務提携について(ブリリアントトランスポート)

[2] ブリリアントトランスポート株式会社の株式の取得及び第三者割当増資引受(子会社化)に関するお知らせ(ファイズホールディングス)

[3] 事業紹介(シーアールイー)

[4] 本投資法人の特徴(CREロジスティクスファンド投資法人)

[5] 国内不動産信託受益権の取得及び貸借に関するお知らせ(CREロジスティクスファンド投資法人)

[6] 物流施設の売却に関するお知らせ(シーアールイー)

[7] 連結子会社の異動を伴う株式譲渡に関するお知らせ(明治)

[8] 栄進急送株式会社及びマルコ物流有限会社の株式の取得(子会社化)に関するお知らせ(ハマキョウレックス)

[9] 日ノ丸急送社の全株式を取得―四国エリアにSBSシンボルが走る―(SBSフレック)

[10] 旭新運輸開発がSBSグループ入り-SBSロジコムが全株式を取得-(SBSロジコム)

[11] 東芝グループの物流事業の譲渡・譲受に関する合意について(東芝)

[12] 東芝ロジスティクス株式会社株式の一部取得完了及び商号変更に関するお知らせ(SBSホールディングス)

[13] リコーロジスティクス株式会社の株式譲渡契約締結に関するお知らせ(リコー)

[14] リコーロジスティクス株式会社株式の一部取得に関するお知らせ(SBSホールディングス)

[15] ブラックストーンとの売買契約および協定締結について(大和ハウス工業)

[16] 会社概要(日本通運)

[17] パナソニック ロジスティクス株式会社の 株式の一部取得に関する株式譲渡契約書及び株主間協定書の締結について(日本通運)

[18] 会社概要(日通・NPロジスティクス)

[19] 持分法適用関連会社の異動(連結子会社化)に関するお知らせ(丸全昭和運輸)

[20] 東洋運輸倉庫株式会社の株式取得に関するお知らせ(SBSホールディングス)

[21] 子会社化のお知らせ(大西運輸)

[22] 株式の取得(子会社化)に関するお知らせ(安田倉庫)

[23] 丸和運輸機関、日本物流開発を6億円で子会社化(日本経済新聞)

[24] 日本物流開発株式会社の株式取得による子会社化及び簡易株式交換による完全子会社化に関するお知らせ(丸和運輸機関)

[25] 定期船事業(日本郵船)

[26] 日本郵船、郵船クルーズ50%売却完了(日本経済新聞)

[27] 子会社の株式の一部譲渡に伴う売却益の発生に関するお知らせ(日本郵船)

[28] 「株式会社御幸倉庫」の株式取得に関するお知らせ(トナミホールディングス)

[29] 新生倉庫運輸㈱の株式取得に伴う連結子会社化のお知らせ(トナミホールディングス)

[30] 北日本海運株式会社の株式の取得(子会社化)に関するお知らせ(栗林商船)

[31] (株)UACJ物流を子会社化し、重量物輸送事業のさらなる拡大を図る(センコー)

[32] 連結子会社の株式一部譲渡に関するお知らせ(UACJ)

[33] UACJ、物流子会社株の一部をセンコーに売却(日本経済新聞)

[34] アスト株式会社との資本業務提携及び過半数の株式の取得に関するお知らせ(センコー)

[35] アスト株式会社の株式取得完了に関するお知らせ(センコー)

[36] 国内物流業務のアウトソーシングと物流子会社および固定資産の譲渡について(アシックス)

[37] アシックスの国内物流業務を受託する件(丸紅)

[38] 株式会社シティーラインの株式の取得(子会社化)に関するお知らせ(ハマキョウレックス)

[39] 当社子会社によるケイジー物流株式会社の株式取得に関するお知らせ(大王製紙)

[40] 簡易株式交換による株式会社エスケーサービスの完全子会社化に関するお知らせ(ビックカメラ)

[41] この"ご縁"は偶然か必然か。インターネットが繋いだ運命的なM&Aとは(M&Aサクシード)

次に、物流会社の定義や現状、M&Aの動向を解説します。

デジタル大辞泉という辞書によると、物流とは「生産者から消費者に至るまでの商品の流れ(物的流通)」を意味します。[42]

具体的には、以下の業務が物流に含まれます。[43]

一方で、物流と混同されがちな運送は、「人や物を目的の所に運ぶこと」と定義されています。[44]

以上の定義より、物流会社とは輸送や保管、流通加工などの業務を総合的に行う会社のことです。

もしくは、物流におけるいずれかの業務を担う会社を意味する場合もあります。

一方で運送会社は、物流の一部である輸送のみを担う会社であると言えます。

国土交通省によると、2017年度における物流業界の営業収入は約24兆円であり、全産業売上高の約3%を占めています。

また、2018年度における物流業界の労働就業者数は約258万人であり、全産業就業者数の約4%にのぼります。[45]

以上より、物流業界は国内において主要な産業として位置付けられていると言えます。

市場規模や労働者数以外の観点で見ると、物流業界の現状には3つの特徴があります。

まず1つ目は、慢性的な人手不足・働き手の高齢化です。

先ほど取り上げた国土交通省のデータによると、人手不足と回答した物流会社の割合はやや増加傾向にあります。

また、物流を担うトラックドライバーに関しては、全産業平均を上回るペースで高齢化が進行しています。

2010年以降は右肩上がりで平均年齢が上昇しており、今後の労働力不足に拍車をかける可能性があります。

2つ目は、労働環境における問題点の多さです。

トラックドライバーの年間所得額は、全産業と比較して10〜20%も低いことが明らかとなっています。

その一方で、トラックドライバーの年間労働時間は、全産業と比較して約20%も長いです。

対価に見合わない労働環境であることも、前述した人手不足の一因になっていると言われています。

3つ目は、貨物輸送量の小口化・運送の頻度上昇です。

1990年から2010年にかけて、物流件数は増加し続けた一方で、1回の運送で運ばれる貨物の重量は減少し続けました。

以上より、物流業界では貨物の小口化が進む一方で、運送回数の頻度が高まっていることが分かります。

2018年における物流会社のM&A件数(公表ベース)は72件であり、前年度(56件)と比較して約3割弱も増加しました。

また、M&A件数が20件台だった2000年からの推移で見ると、一部の時期をのぞいて基本的に増加の一途をたどっています。[46]

さまざまな要因がM&Aの活発化に影響を与えていますが、その最たる要因と言われているのが「後継者不足」です。

帝国データバンクが公表した「全国企業「後継者不在率」動向調査(2020年)」によると、運輸業における後継者不在率は61.3%にのぼります。[47]

全体の後継者不在率(65.1%)と比べると低いですが、6割の企業で後継者がいないという状況は深刻です。

後継者がいない状態を解決できないと、たとえ黒字であっても廃業せざるを得なくなります。

そこで会社の存続を果たす目的で、外部の企業に会社を売却するケースが増えているのです。

また、人手不足が深刻化している業界内で、十分な人材を確保する目的で積極的にM&Aを行う物流会社が多いことも、物流業界におけるM&Aの活発化につながっています。

[42] 物流とは(コトバンク)

[43] 物的流通とは(コトバンク)

[44] 運送とは(コトバンク)

[45] 物流を取り巻く動向と物流施策の現状について(国土交通省)

[46] 第171回 物流業界~トラック運送会社の最新M&A動向、変わる経営環境と増加する事業承継型M&A(MARR Online)

[47] 特別企画:全国企業「後継者不在率」動向調査(2020 年)(帝国データバンク)

売り手・買い手双方にとって、M&Aは大きなメリットをもたらす手法です。

この章では、物流業界でM&Aを行うメリットを売り手と買い手それぞれの視点で解説します。

物流会社・事業を売却すると、下記4つのメリットを期待できます。

先述したとおり、物流業界では後継者不足に悩まされている中小企業が多数存在します。

優れた技術や優秀な人材を有している企業や、安定的に黒字経営を続けている企業でも、後継者が見つからなければ事業承継は行えません。

実際に、経営者の高齢化や後継者不足を理由に廃業した会社のうち、およそ60%は黒字であるという事実があります。[48]

こうした後継者不足の企業でも、会社売却を選択することで事業承継を行えます。

外部の企業・経営者に事業承継すれば、自社が培ってきたノウハウや技術を後世に残すことができます。

また、ドライバーをはじめとした従業員の雇用を維持できる点や、自社との取引が途絶えることで取引先が連鎖倒産するリスクを回避できる点もメリットです。

先述の事例を見て分かる通り、中小の物流会社が大手の物流会社に自社を売却するケースは少なくありません。

大手企業に支配権を譲渡すれば、大手企業の子会社として経営を行えるようになります。

中小の物流会社と比較して、大手は潤沢な資金や安定した経営基盤、優れたブランド力や知名度などを有している傾向があります。

そのため大手企業の傘下に入ることで、「安定的な物流事業の運営」や「成長スピードの加速」といったメリットを得られます。

経営の先行き不安を抱えていたり、自社のみでの成長に限界を感じていたりする物流会社は、大手企業への売却を積極的に検討するのがおすすめです。

物流会社や事業を売却すると、株主(≒経営者)または企業は売却利益を得られます。

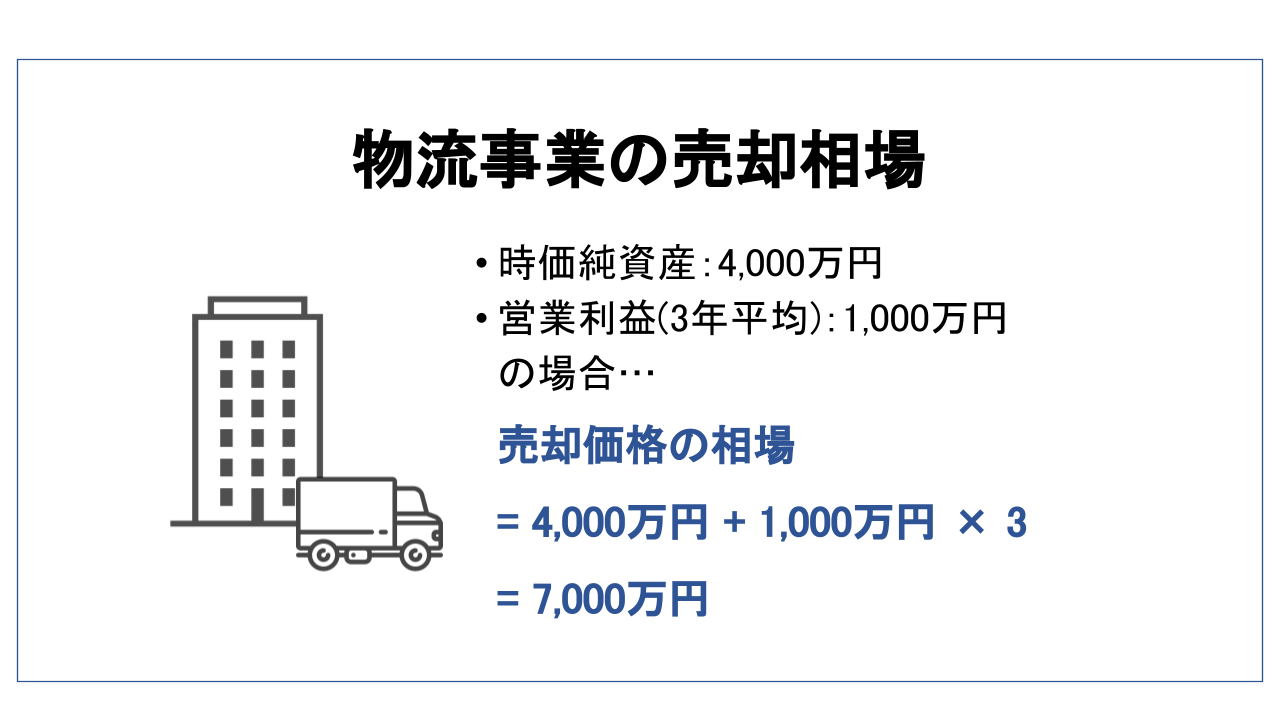

一般的には、「時価純資産+2〜5年分の営業利益」が売却金額の相場と言われています。[49]

たとえば純資産が4,000万円、3年分の営業利益が3,000万円の場合、約7,000万円で会社を売却できる計算です。

純資産や営業利益の金額は会社によって異なるものの、上記のように一度に大きな金額を受け取れるのです。

一度に多額のキャッシュを受け取ることで、利益率や成長性が高い主力事業に投入したり、負債の返済に充てたりできます。

もしくは、会社経営からリタイアして余裕のある暮らしを実現することも可能です。

複数の事業を同時に運営していると、1つの事業に投入できる資金や人材などの経営資源が減ってしまいます。

特に採算が取れない事業を続けていると、経営資源の投入量に対して得られリターンが少ないため非常に非効率です。

そこで採算が取れていない事業を売却すれば、主力事業に経営資源を集中させることができます。

利益率や将来性が高い主力事業に経営資源を投入すれば、経営資源を採算が取れない事業にも投入する場合と比べて、長期的な会社全体の業績は良くなるでしょう。

また短期的に見ても、利益率が低い事業が無くなった分だけ業績の改善が期待できます。

物流会社・事業の買収で得られるメリットは以下の4点です。

物流会社同士でM&Aを行う場合、買収によって買い手企業が有する顧客や人材、事業所などを取得できます。

物流事業に投入する経営資源が増えるため、その分だけ事業規模を拡大することが可能です。

たとえば買収によってトラックドライバーの数が増えれば、会社全体で行える仕事量が増えるため、売上の増加につながります。

もしくは自社と異なるエリアで顧客開拓を行う物流会社を買収すれば、顧客の数が増えることで売上がアップするでしょう。

また、優秀なドライバーやニーズや利益率の高い配送ノウハウなどを取得すれば、収益性や生産性の向上も期待できます。

異業種同士(物流×製造など)でM&Aを行う場合、買い手は低いリスクで新規事業に参入できます。

自社のみで新規事業を立ち上げる場合、一から顧客開拓や従業員の採用、ノウハウの習得などを行う必要があります。

右も左も分からない状態で事業を始めるため、事業の収益化が上手くいく可能性は低いと言われています。

一方で参入したい分野で事業を行う会社を買収すれば、その分野で必要な顧客やノウハウなどを持っている状態で新規事業を始めることができます。

そのため、自社で一から事業を立ち上げる場合と比べて、失敗するリスクを軽減できるのです。

事業規模の拡大や新規事業の立ち上げは、自社のみで実行することも可能です。

しかし人材の採用や顧客開拓、ノウハウ獲得などに多大な時間がかかります。

一方でM&Aを行えば、人材や顧客、ノウハウなどの経営資源を一度にまとめて取得できます。

そのため、よりスピーディーに事業規模の拡大や新規事業分野への進出などを実現できます。

特に物流業界の場合、前述したように深刻な人材不足が課題となっているため、事業を円滑に回せるだけの人材を確保するには時間がかかる可能性があります。

スピーディーに物流事業を拡大したいならば、物流事業を買収し、必要な人材を一度にまとめて獲得するのがおすすめです。

シナジー効果の創出を期待できる点も、物流会社がM&Aを行うメリットの1つです。

シナジー効果とは、複数の企業(事業)が1つになることで、それぞれが別々に事業を行っている場合の合計よりも、大きな成果を生み出すことです。

たとえば物流会社同士がM&Aを行うことで、それぞれが別々に事業を行っていたときの合計よりも、たくさんの売上を得られるようになるケースが一例です。

また重複する機能を1つに集約することで、コスト削減につながるのもシナジー効果です。

[48] 2020年版中小企業白書・小規模企業白書概要(中小企業庁)

[49] 経営者のための事業承継マニュアル(中小企業庁)

事業・会社の売買には、メリットのみならずデメリットもあります。

この章では、売り手と買い手が物流事業の売却・買収で注意すべきデメリットをご説明します。

物流会社・事業の売却で注意すべきデメリットは3点です。

以下で解説するデメリットも考慮した上で、M&Aを行うかどうかを検討しましょう。

会社や事業の売却を希望したからと言って、かならず買い手が見つかるとは限りません。

買い手が見つからずに、物流会社や事業の売却を諦めたり、経営者が健康であるうちに事業承継を行えなかったりするリスクがあります。

また、買い手が見つかっても希望の条件で売却できるとは限りません。

買い手は、売り手企業の財務状態や経営資源、自社とのシナジー効果などを考慮し、最終的な条件を決定します。

そのため、場合によっては売り手側が納得できない条件(買収金額が安すぎるなど)を提示される可能性もあります。

希望の条件で売却できる相手を見つけるには、なるべく準備期間を長く確保して、企業価値の向上や買い手探しを行うことが重要です。

M&Aにおける競業避止義務とは、一定の期間・地域で売却した事業と同種のビジネスを行わない義務です。

事業譲渡に関しては、会社法第21条で競業避止義務が定められています。

具体的には、「当事者の別段の意思表示がない限り、同一および隣接する市町村の区域内において事業譲渡から20年間は売却した事業を行ってはならない。」と明記されています。

たとえば物流事業を売却すると、その地域・隣接する地域では物流事業を原則20年間も行えなくなるのです。

また事業譲渡でない手法を用いる場合でも、契約内容によっては競業避止義務を負うことになり得ます。

今後の事業展開に支障をきたす可能性があるため、あらかじめ会社法や契約内容を確認し、競業避止義務を負うことになるのかを確認しましょう。

物流事業の支配権が買い手に移ることで、顧客・取引先の担当者や料金設定、契約条件などが変更されるケースは少なくありません。

その結果、顧客や取引先との関係性が悪化するリスクがあるので注意です。

たとえば事業売却にともなって運送料金が値上げされれば、顧客からの反発を招き、取引を打ち切られる可能性があります。

引き続き大手グループの傘下で運送事業を続けたり、引き続き自社で継続する事業と顧客が重複していたりする場合には、大きな損失となり得ます。

上記の事態を避けるには、顧客や取引先の反発を招くような変更を行わない旨を事業売却の条件とするのがおすすめです。

もしくは条件変更の根拠について、顧客や取引先に対して誠実な態度で説明することも効果的でしょう。

物流会社・事業の買収に際しては、主に下記3つのデメリットに注意が必要です。

簿外債務とは、貸借対照表に載っていない債務(債務保証や未払い賃金など)です。

偶発債務とは、現時点で債務ではないものの、将来的に債務となる可能性があるもの(訴訟リスクなど)です。

株式譲渡などの会社ごと取得するスキームでは、簿外債務や偶発債務も一緒に引き継いでしまいます。

簿外債務や偶発債務を引き継ぐと、買い手は後々になって多額の損失をこうむるおそれがあります。

上記のリスクを避けるには、事業譲渡によって簿外債務や偶発債務以外の部分を買収することが効果的です。

また、デューデリジェンスを徹底し、簿外債務や偶発債務が有するリスクに応じて買収金額を調整することも有効な手段となります。

売り手企業から引き継ぐ優秀な人材は、物流事業の買収を成功させる上で非常に重要な存在です。

たとえば運送事業の拡大を実現するには、運送を担うドライバーが不可欠となります。

しかし、社風や労働条件が合わないことや、買い手企業に在籍する社員との関係性悪化などが原因で、引き継いだ人材が辞めてしまう可能性があります。

その結果、「想定していたシナジー効果を得られない」、「買収した事業を円滑に行えなくなる」などの事態になり得ます。

以上の事態を避けるには、あらかじめ引き継ぐ人材が働きやすい環境を整備することが重要です。

具体的には、満足できる労働条件を提示したり、PMIによって社風や働き方をすり合わせたりすることが求められます。

また、人材が流出するリスクも考慮した上で買収金額や事業戦略を決定することも必要です。

M&Aにおけるのれんとは、買収金額と売り手から取得する純資産の差額であり、売り手の事業が持つ無形資産の価値を表します。

基本的に物流事業を買収する際には、無形資産の価値や自社事業とのシナジー効果、将来性などを「のれん代」として買収金額に上乗せします。

M&A後の事業運営が順調に進めば、のれん代と同じか上回るだけの利益を得られるでしょう。

しかし人材の流出や環境の変化などにより、想定していたよりも事業が上手くいかないリスクもあります。

その場合、回収が困難となったのれん代については「減損損失」や「株式評価損」として計上しなくてはいけません。

のれんの減損を行うと、一度に多額の損失を計上することになり、業績の悪化につながります。

業績悪化を避けるためにも、計上するのれんの金額は慎重に決定する必要があります。

M&Aサクシードは、完全審査・会員制のM&Aプラットフォームです。

審査を通過した優良企業のみ利用できるサービスであるため、M&Aに対する本気度が高い企業と交渉を行えます。

買い手を検索するサービスもあるため、自ら運送事業を売却したい相手にアプローチすることも可能です。

売り手企業は登録無料でサービスを利用できます。

着手金や成果報酬がかからないため、低予算でも安心して運送事業の売却手続きを行えます。[50]

また、買い手企業の手数料も1.5%〜2%とリーズナブルです。

物流業界のM&Aにくわしい専門スタッフが、ご相談や価値算定を無料で承ります。

また、グループ会社として、物流プラットフォームのトラボックス社と提携しており、成約実績もございます。

ご希望に適う買い手企業を紹介いたしますので、お気軽にご相談ください。

[50] サービス紹介(M&Aサクシード)

物流会社・事業の売却件数は、経営者の高齢化や人材不足などの影響で増加傾向です。

また、経営の先行き不安から大手企業の傘下に入る目的で会社売却を図るケースも多いです。

取引先から反感を買うリスクがある点など、物流会社の売却にはデメリットがあります。

ですが売却利益の獲得や安定的な経営の実現など、得られるメリットはとても大きいです。

紹介した事例やメリット・デメリットを参考にして、物流会社・事業の売却を検討していただけますと幸いです。

(執筆者:中小企業診断士 鈴木 裕太 横浜国立大学卒業。大学在学中に経営コンサルタントの国家資格である中小企業診断士資格を取得(休止中)。現在は、上場企業が運営するWebメディアでのコンテンツマーケティングや、M&Aやマーケティング分野の記事執筆を手がけている)

.png&w=3840&q=75)