アパレル業の売却価格相場、M&A動向・事例

更新日:2026年07月06日

M&A・事業承継

当社はビジョナル(東証上場)

のグループ会社です

.png&w=3840&q=75)

.png&w=3840&q=75)

.png&w=3840&q=75)

.png&w=3840&q=75)

.png&w=3840&q=75)

.png&w=3840&q=75)

アパレル事業の売却・M&Aは、「後継者不足の解決」や「EC事業の強化」といった戦略を遂行する手段として役立ちます。アパレル事業の売却について、事例や売却額の相場、メリットをくわしく解説します。(中小企業診断士 鈴木裕太 監修)

はじめに、アパレル業界の定義や市場規模、現状を解説します。

精選版日本国語大辞典によると、アパレル(apparel)には「服装」や「装い」という意味があります。[1]

また、経済産業省 製造産業局が取りまとめた「アパレル・サプライチェーン研究会 報告書」では、アパレル産業を「製品の製造に関わる事業者、企画・流通・販売に関わるアパレル企業によって構成される」としています。[2]

以上より、アパレル業界とは「衣料品を取り扱う企業の集まり」であると言えます。

具体的な業態としては、主に以下に挙げたものが当てはまります。

また、「アパレル商品に用いられる原材料を製造している業者」や「繊維商社」、「ECサイトや通販でアパレル商品を販売する業者」もアパレルの業態に含まれます。

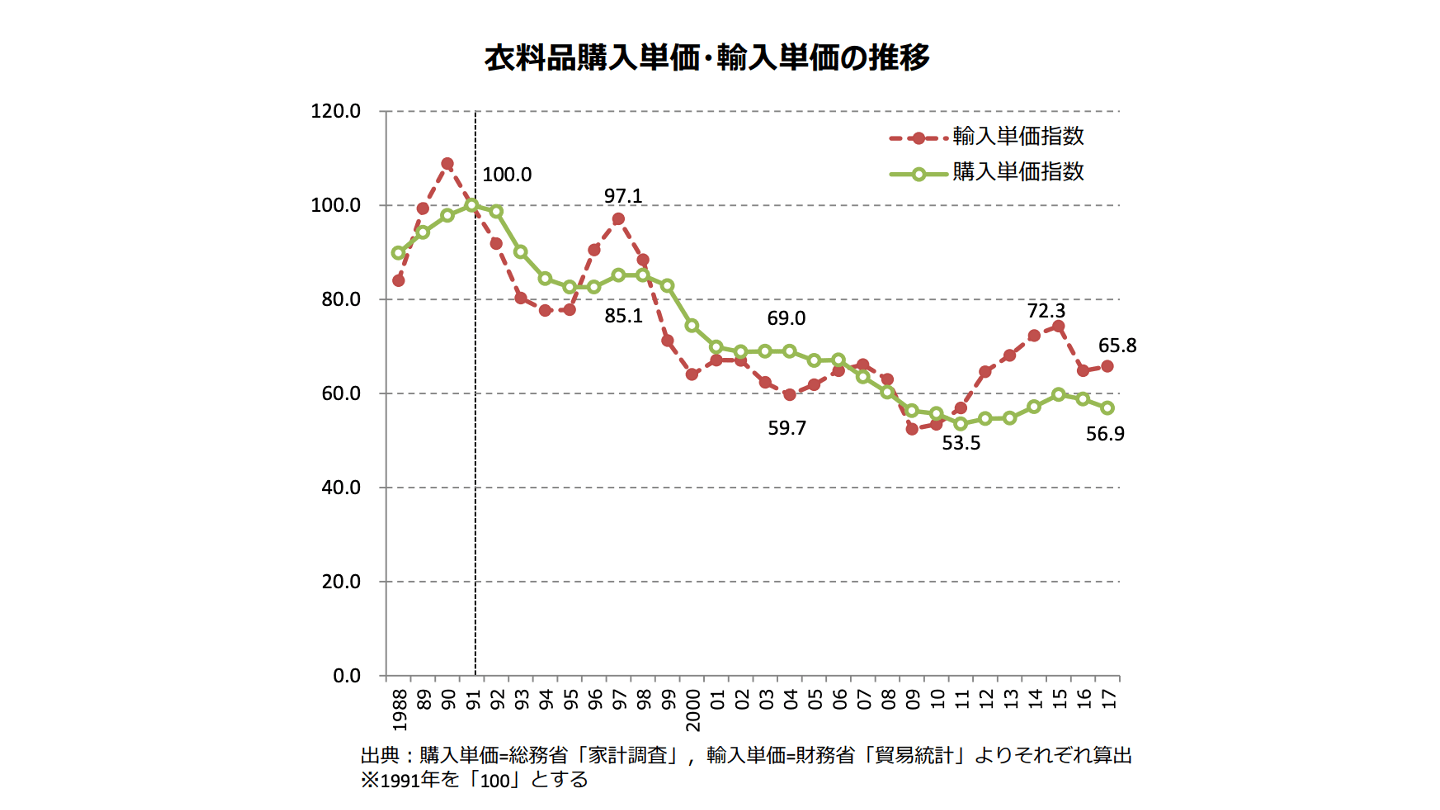

経済産業省の「繊維産業の現状と経済産業省の取組」によると、2017年における国内アパレル業界の市場規模は10.4兆円です。

バブル期の1990年は市場規模が約15兆円ありましたが、その後は2010年ごろまで右肩下がりで市場が縮小し、2010年〜現在までは市場規模は横ばいとなっています。[3]

一方で、アパレル製品の供給量は、1990年〜2017年にかけて約20億点から40億点に倍増しています。

また、衣料品の購入単価・輸入単価は1991年と比較して60%ほどの水準まで下がっています。[3]

出典:経済産業省「繊維産業の現状と経済産業省の取組」(https://www.meti.go.jp/policy/mono_info_service/mono/fiber/pdf/200129seni_genjyou_torikumi.pdf)一部抜粋

以上より、衣料品の単価低下が主な要因となって、供給量自体は増えているにもかかわらず市場規模が縮小していると考えられます。

アパレル業界における近年の特徴としては、下記の2点が挙げられます。

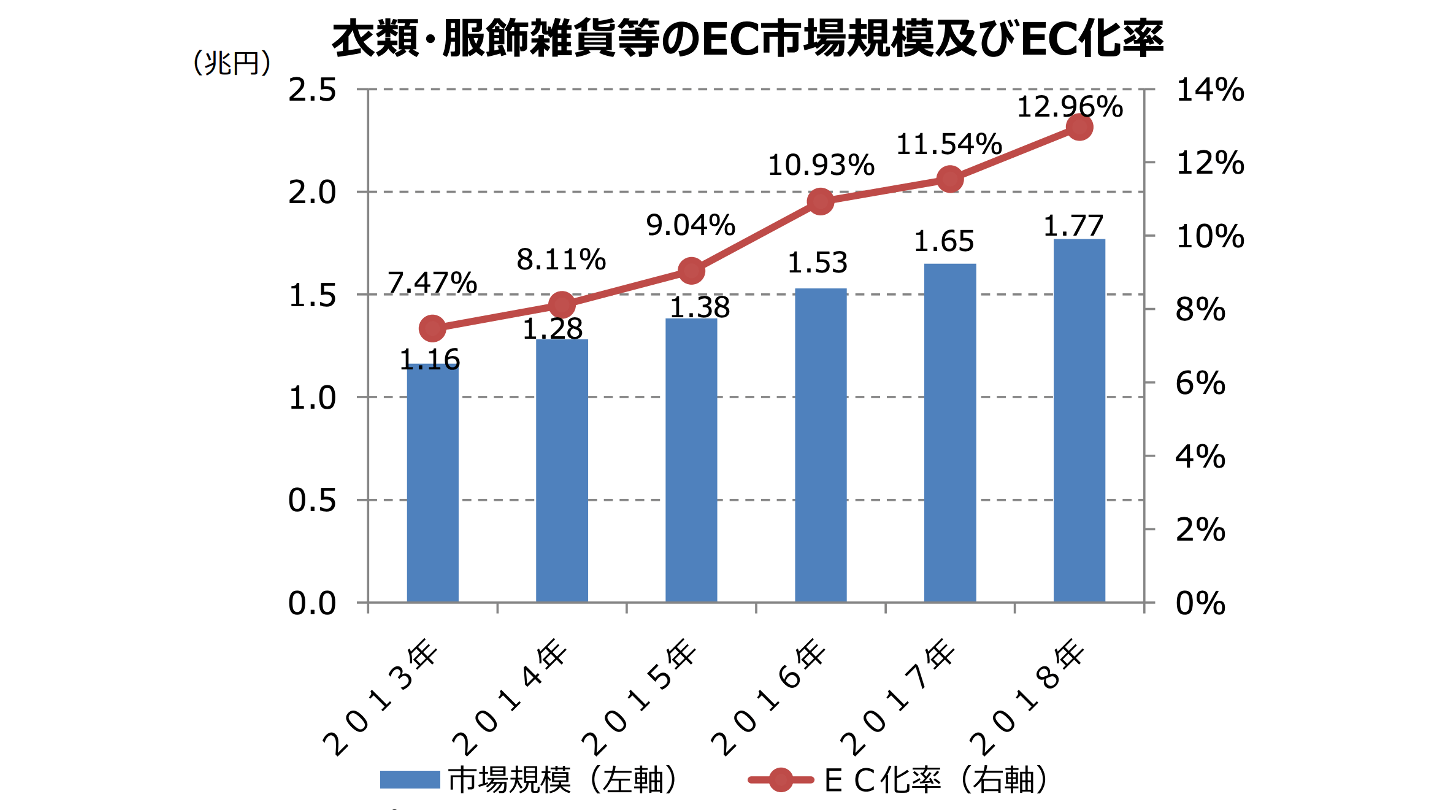

前述した経済産業省のデータによると、衣類・服飾雑貨等のEC市場規模は2013年(1.16兆円)以降右肩上がりに拡大し、2018年には1.77兆円となりました。

またEC化率も、2013年から2018年にかけて7.47%から12.96%まで上昇しました。[3]

出典:経済産業省「繊維産業の現状と経済産業省の取組」(https://www.meti.go.jp/policy/mono_info_service/mono/fiber/pdf/200129seni_genjyou_torikumi.pdf)一部抜粋

以上のデータから、アパレル業界ではEコマース市場が急速に拡大していると言えます。

今後も、IT技術の発展や消費者による購買様式の変化などにより、EC市場は拡大することが見込まれます。

一方で、人口減少が進む日本において「ECサイトによるアパレル商品の販売」が拡大するに伴い、実店舗には単なる売り場としての機能ではなく、ショールームや倉庫機能を併せ持った戦略的な拠点としての役割が重要になってくると言われています。[2]

前述した「アパレル・サプライチェーン研究会報告書」では、「商品開発力の低下」や「クリエイション力の不足」がアパレル業界の課題として挙げられています。[2]

アパレル業界では、コストを削減する目的で、商品の企画を外部企業に委託するケースがあります。

外部の企業に商品企画を任せていることで、「独自性のある商品の開発」や「ブランドの価値を顧客に示すこと」ができず、価格の競争力でしか消費者に訴求できない(商品開発力が低下している)アパレル企業は少なくありません。

また、「ビジネススキル」や「資金力」が不足していることを理由に、若手のデザイナーがビジネスの現場で中々成長できないことも問題となっています。

若手・中堅デザイナーが主力となれない現状が続いている結果、既存アパレル企業のクリエイション力が不足している、という指摘も少なくありません。

こうした課題を解決するために、国内アパレル企業には、「ブランディング」や「高付加価値のデザイン創出」、「若手デザイナーの育成」といった施策に注力することが求められています。

[1] アパレルとは(コトバンク)

[2] アパレル・サプライチェーン研究会報告書(経済産業省 製造産業局)

[3] 繊維産業の現状と経済産業省の取組(経済産業省 生活製品課)

近年のアパレル業界における売却・M&Aには、主に下記2つの特徴があります。

国内人口の減少やZOZOTOWNをはじめとしたアパレル ECサイトの成長、海外ブランドの上陸などの影響により、アパレル会社を取り巻く競争環境は厳しさを増しています。

このような状況下において、国内大手のアパレル企業は海外進出を目的として、海外で事業活動を行うアパレル会社の買収を進めています。

たとえばユニクロで有名なファーストリテイリングは、2012年にアメリカに拠点を置くアパレル企業「J Brand Holdings, LLC」を買収しました。[4]

また、業界大手のオンワードホールディングスは、2016年に中国で衣料品の生産事業を行う恩瓦徳開成有限公司(現:樫山有限公司)を買収しました。[5]

今後も国内人口の減少や海外市場の活性化が続くことで、海外アパレル会社の買収は加速すると考えられます。

前述したとおり、アパレル業界ではECサイトの市場規模が急速に拡大しています。

それに伴い、EC領域の強化やビジネスモデルのDX化を図る目的で、売却・M&Aを実施するアパレル会社も多いです。

たとえば、アパレルメーカーや実店舗を運営するアパレル小売会社が、ECサイトで製品を販売する目的で、ECサイトを運営する企業を買収するケースは少なくありません。

また、M&Aによって中小規模のアパレル会社が大手アパレル会社に傘下入りし、資金・ノウハウ不足などを理由に課題となっていたDX化を加速させるケースも多いです。

[4] 米国J Brand Holdings, LLCの持分取得に関するお知らせ(ファーストリテイリング)

[5] 沿革(オンワードホールディングス)

アパレル業界で実施された売却・M&Aの事例を13例紹介します。

事例ごとに、M&Aの目的や用いられた手法を解説しますので、アパレル会社・事業の売却やM&Aに対する理解を深めたい方は参考にしてください。

特に、前半の5例は2021年に実施された最新の売却・M&Aです。

そのため、アパレル業界における最新のM&A動向を知りたい方もご確認ください。

プレティア・テクノロジーズ:ARクラウドおよび各種ARサービスの企画・開発・運営事業を展開

アダストリア:30種類を超えるブランド(グローバルワークなど)を国内外で約1,400店舗(2021年3月時点)展開[6]

譲り受け企業:最先端のARテクノロジーを活用したDX化の推進、新たな顧客体験の実現(自宅で衣料品をARで試着できる機能の開発など)[7]

サンマリノ:婦人服の企画提案、OEM事業を運営。アジア・欧州における幅広い情報収集・素材調達力が強み。

オンワードホールディングス:オリジナルブランドや海外ブランドを多数展開する大手アパレル企業[8]

両社は、下記4つの目的で資本業務提携を実施しました。

フィーゴ:ユナイテッドアローズの子会社として、革製品や紳士服、婦人服、雑貨等の企画・輸入・販売事業を運営[10]

ユニオンゲートグループ:バッグやゴルフアパレルのブランド「BRIEFING(ブリーフィング)」を展開[11]

譲渡企業(親会社):シナジー効果を創出しながらフィーゴの成長を実現することが困難であるため(選択と集中の実施)

譲り受け企業:ブランドポートフォリオの拡充、アメリカ・アジアでのビジネス拡大

デイトナ・インターナショナル:全国53店舗の直営店とECサイトでアパレル小売事業を展開

ユニゾン・キャピタル:1998年に創業したプライベート・エクイティ・ファンド[12]

譲渡企業:後継者への事業承継[13]

譲り受け企業:企業基盤の強化

大阪府でアパレル商品や雑貨、小物を取り扱うECサイトを運営していた企業

宝島ジャパン:アパレルショップ3店舗の運営、モンゴルの商品を日本に紹介する事業を展開

譲渡企業:事業の選択と集中

譲り受け企業:アパレル事業の拡大、自社事業のデジタル化

ZOZO:アパレルECサイト「ZOZOTOWN」を運営

Zホールディングス:検索エンジンやECサイト、ニュースアプリなどのサービスを展開

譲渡企業:顧客層や販路の拡大、商品カテゴリーの拡充

譲り受け企業:アパレル領域におけるEC事業の強化[15]

上野商会:AVIREXやSchott、ROYAL FLASHなどのアパレルブランドに関する企画や生産、販売などの事業を運営

TSIホールディングス:衣料品の企画や生産、輸入、専門店・百貨店への卸売、直営店での小売販売を展開[17]

譲り受け企業:ブランドポートフォリオの拡充、グローバルな成長促進

住商ブランドマネジメント:全国77店舗(EC店舗を含む)で婦人向け衣料品の企画・販売事業を運営

夢展望:10代後半〜30代女性向けに衣料品・靴・雑貨などの商品をECサイトで販売する事業を運営

譲り受け企業:事業領域の拡大、相互の販売機会拡大、コストや販売面でのシナジー効果獲得、EC比率の向上

ハートフィール:小中学生の男児向けアパレルブランドを自社のECサイトを中心に展開

ナルミヤ・インターナショナル:国内百貨店やECサイトを通じて、 多種多彩な子供服を企画・販売する事業を展開

譲り受け企業:男児向けブランドの獲得、さらなる事業拡大

ジーンズメイト:ジーンズを中心としたカジュアルウェアの販売事業を展開

ライザップグループ:美容・健康関連事業、アパレル関連事業、住関連ライフスタイル事業などを多角的に展開

譲渡企業:マーケティング力向上による顧客基盤の拡大、協業による仕入機能の強化、販売チャネルの拡大、自己資本の強化、成長に必要な投資資金の確保

譲り受け企業:アパレル事業の強化[21]

マニューバーライン:アパレル用品やマリンレジャー、スノーボード用品などの輸入販売、卸売事業を展開

モリト:服飾資材(履物・アパレルなど)と身の回り品を中心とする生活関連資材に特化した事業を展開

譲渡企業:後継者不在による事業承継

譲り受け企業:グループ収益基盤の拡大・強化、商品の相互販売

ロッキンガムペンタ:大東紡織の子会社として繊維・アパレル事業を運営

鷹岡:紳士服地、婦人服地、繊維製品、洋品雑貨の卸売業

譲渡企業(親会社):業績悪化に伴う子会社の解散(不採算事業からの撤退)[24]

マーファス:婦人向け衣料品の販売事業を運営

ゲートウェイホールディングス:発電事業などを運営する子会社を抱えていた持株会社(現在は法人格が消滅)[26]

譲り受け企業:アパレル領域への新規参入

[6] AR開発のプレティア、アダストリアと資本提携を締結(PR TIMES)

[7] アダストリア、プレティアに出資 自宅でAR試着(日本経済新聞)

[8] 事業セグメント(オンワードホールディングス)

[9] サンマリノと資本業務提携(オンワードホールディングス)

[10] 子会社であるフィーゴの譲渡に関するお知らせ(ユナイテッドアローズ)

[11] フィーゴ株式取得のお知らせ(ユニオンゲートグループ)

[12] ユニゾン・キャピタル

[13] デイトナ・インターナショナル創業者の鹿島研社長が電撃退任 独占インタビュー(WWDJAPAN)

[14] デイトナ・インターナショナルの株式取得に関するお知らせ(ユニゾン・キャピタル)

[15] ZOZO株式に対する公開買付けの開始に関するお知らせ(ヤフー)

[16] Zホールディングスによる当社株式に対する公開買付けの結果に関するお知らせ(ZOZO)

[17] グループ会社(TSI HOLDINGS)

[18] 上野商会の株式の取得に関するお知らせ(TSIホールディングス)

[19] 住商ブランドマネジメントの株式の取得に関するお知らせ(RIZAPグループ)

[20] ハートフィールの株式の取得に関するお知らせ(ナルミヤ・インターナショナル)

[21] RIZAPグループによる当社株券に対する公開買付けに関する意見表明及び資本業務提携のお知らせ(ジーンズメイト)

[22] ジーンズメイト株式に対する公開買付けの結果に関するお知らせ(RIZAPグループ)

[23] マニューバーラインの株式取得に関するお知らせ(モリト)

[24] 子会社の解散予定および特別清算の方針に関するお知らせ(大東紡織)

[25] 連結子会社の一部事業の譲渡および特別利益の発生に関するお知らせ(大東紡織)

[26] 石山ゲートウェイが破産 業績粉飾で社長ら有罪(SankeiBiz)

[27] マーファスの株式の取得及びアパレル事業への進出に関するお知らせ(ゲートウェイホールディングス)

アパレル会社・事業を売却したい経営者にとって、「売却金額の相場」を理解しておくことは非常に重要です。

なぜなら、相場を知らずに買い手企業との価格交渉に臨むと、安い金額で買い叩かれるおそれがあるためです。

また、相場以上の金額での売却にこだわるあまり、買い手企業との交渉が成立しにくくなる可能性もあります。

このような事態を避けるためにも、どのくらいの金額で売却できるかを知っておくことは大切です。

この章では、アパレル会社・事業の売却価格相場や、実際に売却価格を決定する際に用いる企業価値評価の手法を紹介します。

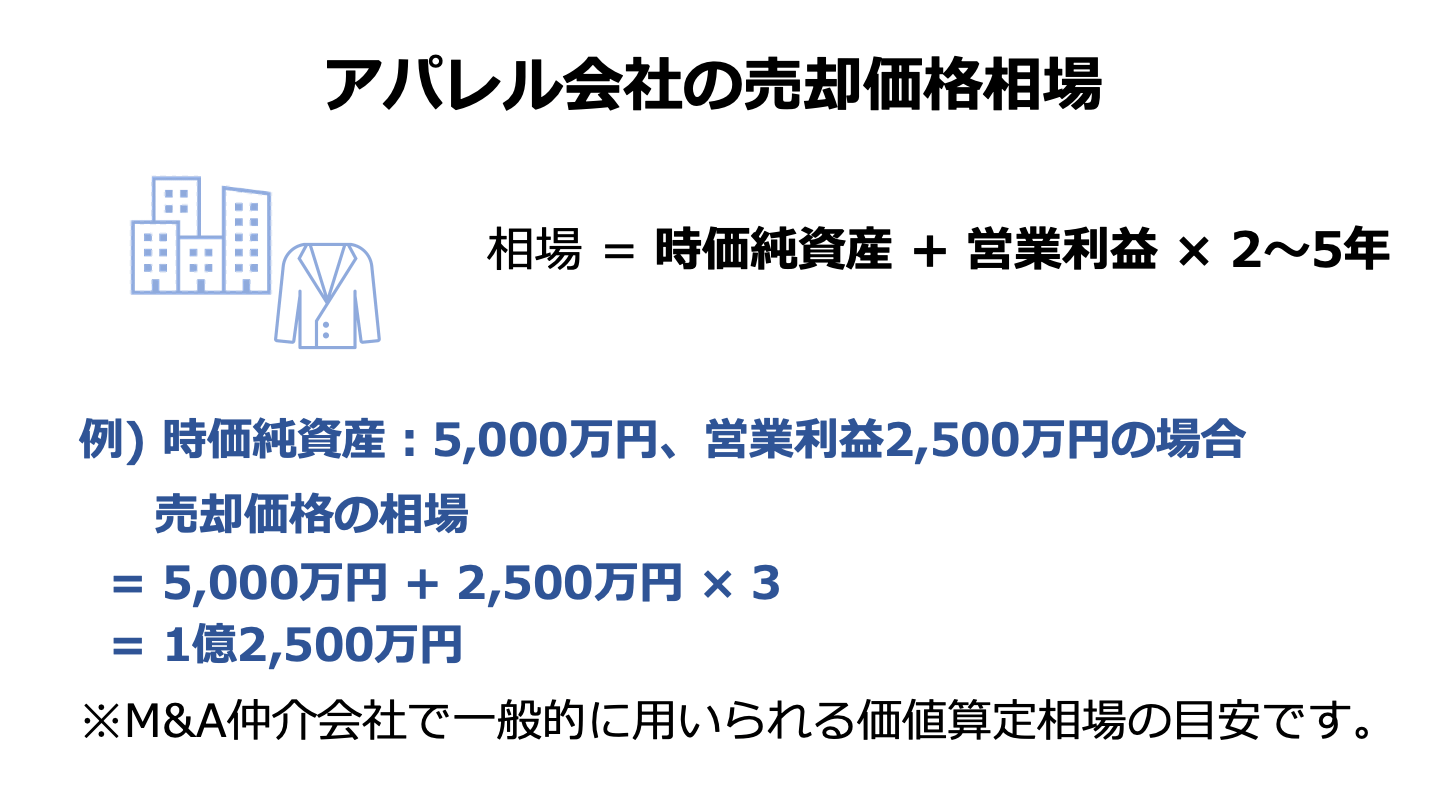

アパレル会社・事業に関しては、時価純資産に2〜5年分の営業利益を加算した金額が売却金額の相場となります。

たとえば時価純資産が5,000万円、過去3年間の平均営業利益が2,500万円のアパレル事業は、概ね以下の金額で売却できる計算です。

前述した計算式に当てはめることで、誰でも簡単にアパレル事業の売却金額に関する目安を知ることができます。

ただし、実際のM&Aでは、買い手企業との交渉によって売却価格を決定します。

そのため、以下の要素によって相場と大きく乖離した売却価格となる可能性があります。

特に注意すべきは、偶発債務や倒産リスクが発見されることで、相場よりも低い金額で売却せざるを得なくなることです。

早い時期から「財務状況の健全化(有利子負債の削減)」などに取り組み、価格を下げる要因を排除することが大切です。

一方で、高値で売却できる可能性を高めたいならば、シナジー効果が見込まれる買い手候補を選定したり、競合他社にない強みを確立した上でM&Aに臨んだりすることが効果的となるでしょう。

アパレル事業に限らず、売り手企業はなるべく高い金額で売却したいと考え、買い手企業は極力安い金額で買収したいと考えます。

相反する考えを持つ両社が交渉に臨むことで、意見が対立し交渉が平行線となる可能性があります。

そこで、実際のM&Aでは「企業価値評価(バリュエーション)」の結果を交渉時の基準とすることが一般的です。

企業価値評価のアプローチは、「インカムアプローチ」、「マーケットアプローチ」、「コストアプローチ」の3種類に大別されます。

インカムアプローチは、評価対象企業が将来獲得すると見込まれるキャッシュフローなどを基準に企業価値を算出する方法です。

具体的な手法に、「DCF法」や「配当還元法」などがあります。

マーケットアプローチは、評価対象企業と事業内容が類似する上場企業や、類似する過去のM&A取引、市場の平均株価などを基準に企業価値を算出する方法です。

具体的には、「類似企業比較法」や「類似取引比較法」、「市場株価法」などの手法を用います。

コストアプローチは、評価対象企業の純資産をベースに企業価値を算出する方法です。

具体的な手法に、「簿価純資産法」や「時価純資産法」があります。

アプローチごとに、メリットやデメリット、適している場面は異なります。

したがって、状況に応じて使い分けたり、複数の方法を併用したりすることが重要です。

アパレル事業の売却を具体的に進める前に、まずは自社の市場価値や、実際にどのような企業が自社に関心を持っているのかを客観的に把握することが大切です。

たとえば、東証プライム上場のVisionalグループの一員であり、中小企業庁のM&A支援機関でもある株式会社M&Aサクシードが運営する「かいしゃ価値トレンド」では、業種や所在地、売上高を選択するだけで、同業・同規模の会社がいくらで取引されているかという成約相場や、関心を持つ買い手企業の傾向を会社名を出さず・約30秒・無料で確認できます。このサービスは売却をまだ決めていない情報収集の段階から手軽に利用でき、すでに1,000名以上(2026年6月時点)の経営者に活用されています。

さらに、具体的な市場の反応やオファー内容を確かめたい場合は、国内最大級の法人限定ハイクラスM&Aプラットフォームである「M&Aサクシード」を併せて試してみるのも選択肢の一つです。ここでは契約なし・書類提出なしのまま匿名で利用を開始でき、最短2週間で大手・優良企業を含む買い手から「どんな企業か」「関心の理由は何か」「価格はいくらか」が明記された初期オファーを直接受け取ることができます。

現在、プラットフォーム上では公開中4,100件以上(累計21,000件以上)の案件が動いており、利用中の買い手企業は10,700社以上、提携金融機関は80社以上にのぼります。成約実績も豊富で、2024年以降、プラットフォーム成約案件の約半数が譲渡金額1億円以上で成立するというハイクラス実績を残しています。自社では思いもよらなかった異業種からの想定外のオファーによって、地域や業種を超えたシナジーが生まれるケースも少なくありません。

あらかじめ売却を完全に決断してから動くのではなく、まずは届いたオファーの内容を見てから今後の方向性をじっくり検討するという柔軟な使い方が可能です。料金は成約するまで費用がかからない完全成功報酬制となっています。

アパレル会社の売却では、以下に挙げた6つのメリットを期待できます。

以下では、それぞれのメリットをくわしく解説します。

顧客から人気を集めているブランドを持っていても、後継者がいないことを理由に廃業するアパレル会社は少なくありません。

後継者がいなければ、黒字経営でも廃業せざるを得なくなります。

そんな後継者不足のアパレル会社にとって、問題を解決する手段となり得るのが会社や事業の売却です。

M&Aを行えば、自社のアパレル事業を外部の経営者・法人に引き継いでもらえます。

つまり、後継者がいないアパレル会社でも事業承継を行えるのです。

後継者不足や経営不振を理由に会社を畳むと、従業員との雇用契約や取引先との契約は打ち切りとなります。

その結果、従業員の収入が大幅に減少して生活苦となったり、取引先の売上が減少して連鎖倒産したりするおそれがあります。

M&Aによって外部の経営者・法人にアパレル事業を売却すれば、ブランドだけでなく、従業員や取引先との契約も引き継ぐことができます。

そのため、廃業にともない従業員や取引先に迷惑をかけずに済むでしょう。

前述のとおり、アパレル業界では大手と中小・零細企業による同業種M&Aが盛んに行われています。

アパレル会社を売却すると、売却先企業の傘下に入ることができます。

売却先が大手の優良企業である場合、M&A後は豊富なリソース(資金や人材、ノウハウなど)を活用して、アパレル事業を運営できるようになります。

その結果、売却前と比べて安定的に収益を確保できるようになったり、アパレル事業の成長スピードを加速させたりできる可能性があります。

株式譲渡によって会社ごと売却した場合、株主である経営者は株式の売却利益を受け取れます。

一方で事業譲渡によって一部の事業や資産を売却すれば、会社が事業の売却利益を獲得できます。

数百万円〜数億円ほどの利益が手元に残るため、主力事業や新規事業の立ち上げに資金を投入したり、リタイア後の生活資金に充てたりすることができます。

もしくは、経営者個人のローン返済に使うこともできるでしょう。

銀行などの金融機関から資金調達する際、経営者個人が負債に個人保証を提供するケースは少なくありません。

会社が倒産した場合、個人保証を負っている経営者に対して、債権者から借金の返済を要求されることになります。

その結果、経営者自身の財産を返済のために提供せざるを得なくなったり、経営者個人が自己破産する事態となったりする可能性があります。

このとおり、個人保証は経営者にとって非常にハイリスクなものです。

M&Aによって会社ごと売却すれば、会社の債務も引き継がれます。

そのため、M&Aにともない経営者の個人保証は外してもらえることが一般的です。

個人保証から解放されることで、借金を背負う心配をせずにリタイア後の生活を過ごせるようになるでしょう。

後継者不足などの理由で廃業する場合、解散登記や公告、専門家への依頼などで数万円〜数十万円もの費用がかかります。

特にアパレル会社の場合、大量に抱えている在庫を処分する必要が生じることで、他の業種と比べて廃業時に多額のコストがかかる可能性があります。

会社や事業を売却すれば、登記や在庫処分などにかかる廃業コストをかけずに、会社経営からリタイアすることができます。

そのため、最終的に手元に残るキャッシュも廃業するケースと比較して多くなる傾向があります。

M&Aサクシードでは、無料でアパレル事業や会社の売却先を探すことができます。

案件を登録すれば、審査を通過した優良な買い手企業からM&Aのオファーを受け取れます。

また、交渉や契約成立に至るまでのサービスもすべて無料で利用できるため、少ない予算でアパレル会社の売却を行いたい経営者におすすめです。

一方で買い手企業にとっては、買収したいアパレル事業・会社を直接探せる点がサービスの利点となっています。

法人審査をクリアした質の高いアパレル会社のみが案件一覧ページに掲載されています。

また、掲載されている案件の規模や業態も多種多様ですので、会社の戦略や予算に応じて買収先を選定できるでしょう。

アパレル事業・会社の売却では、概ね「時価純資産+2〜5年分の営業利益」で算出した金額が相場となります。

人気ブランドや希少な在庫などを抱えていれば、相場以上の金額で売却できる可能性もあります。

また、事業承継の実現や事業成長の加速など、売却で得られるメリットは他にもたくさんあります。

後継者不足や資金不足などの課題を抱えている売り手経営者にとって、アパレル会社の売却は最適な戦略となるでしょう。

(執筆者:中小企業診断士 鈴木 裕太 横浜国立大学卒業。大学在学中に経営コンサルタントの国家資格である中小企業診断士資格を取得(休止中)。現在は、上場企業が運営するWebメディアでのコンテンツマーケティングや、M&Aやマーケティング分野の記事執筆を手がけている)