【2025年最新】建設業M&Aの相場|算定方法や高値売却のポイント、事例

更新日:2026年04月27日

M&A・事業承継

- 監修者: 鈴木 裕太 (中小企業診断士)

当社はビジョナル(東証上場)

のグループ会社です

建設業のM&A価格相場は、簡易的な目安として「時価純資産に営業利益の2〜5年分を加算した金額」で計算されますが、近年のM&A実務では「EBITDA × 3〜8倍 + 現預金 - 有利子負債」をベースに算定されるケースも増えています。

ただし交渉で決定される最終的な売却価格は、有資格者の層の厚さや安定した公共工事実績、そして買い手とのシナジー効果などによって大きく左右されます。

本記事では、建設業における相場計算方法から、相場よりも高値で売却する可能性を高めるポイント、さらには2025年に実施された最新の成功事例までを、専門的な視点からわかりやすく解説します。

はじめに、建設業M&Aにおける売却価格相場の計算式と、相場に関する考え方を解説します。

中小企業のM&Aでは、専門的な財務分析に入る前の段階で、年買法と呼ばれるシンプルな評価手法を用いて相場を見積もる場合があります。

年買法では、以下の計算式で価格相場を計算します。

時価純資産は、企業の資産と負債を現在の時価に評価し直して算出する純資産額です。

これは、事業を清算した場合に株主に戻る最低限の価値を表します。

一方で営業利益の2〜5年分は、財務諸表には現れないブランド、人材、技術、将来の収益期待といった無形資産(のれん)の価値を反映させるために加算します。

この倍率が高ければ高いほど、無形資産の価値が高いと評価されます。

なお建設業においては、建設会社が抱えるリスク(例:特定の顧客や技術者への依存、2024年問題への対応遅れなど)と、優位性(例:有資格者の層の厚さ、安定的な公共工事実績など)も踏まえて、営業利益の年数を検討するとなお良いです。

時価純資産:6,000万円、営業利益:4,000万円、評価倍率:3年分を想定すると、建設会社におけるM&Aの価格相場は以下のとおり計算されます。

年買法は計算が容易で直感的に理解しやすい反面、理論的な根拠が薄いため、算出価格が実態と大きく乖離するリスクがあります。

そこで近年では、より合理的な手法であるマルチプル法をベースに、相場を計算するケースが増えています。

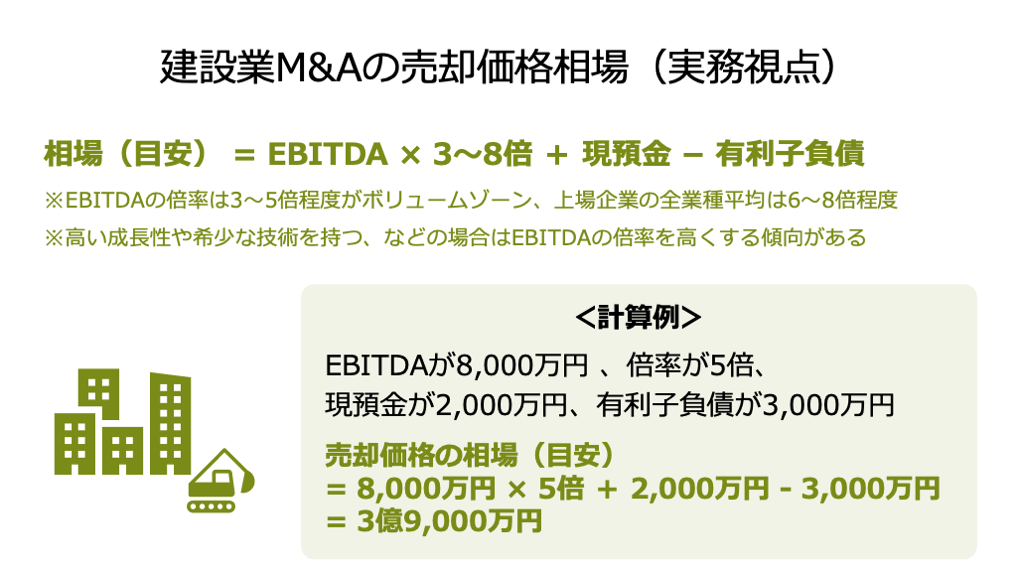

近年、M&A実務における価格相場の算定で主流となっているのが、類似会社比較法(マルチプル法)を簡易的に適用した方法です。

これは、事業内容が類似する上場企業の財務数値(EBITDAなど)を基に評価倍率(マルチプル)を算出し、対象企業に適用する考え方に基づきます。

中心となる指標はEBITDA(Earnings Before Interest, Taxes, Depreciation and Amortization:利払前・税引前・償却前利益)であり、税率や減価償却方法の違いなどの影響を受けにくく、企業の真の収益力を比較するために適しています。

簡易的には「営業利益+減価償却費」(償却前利益)で算出されます。

具体的には、以下の計算式で建設業のM&A相場を算出します。

この計算式におけるEBITDAの複数年分が事業全体の価値(EV)を示し、そこから純有利子負債(有利子負債−現預金)を調整することで、M&Aの価格相場(≒株式価値)を算出しています。

建設業界の場合、業界の景気変動リスクや労働集約的な性質から、マルチプルは3倍から5倍程度がボリュームゾーンとなりますが 、高い成長性や希少な技術を持つ建設会社には8倍程度までの倍率が適用される可能性もあります。

EBITDA:8,000万円、評価倍率:5倍、現預金:2,000万円、有利子負債:3,000万円を想定すると、建設会社におけるM&Aの価格相場は以下のとおり計算されます。

この簡易的なマルチプル法は、年買法に比べて市場の状況や現預金、負債の状況などを価格に反映できるため、より合理的な価格相場を算出できます。

ただし、最終的な取引価格は交渉によって決まるため、あくまで参考値として活用することが望ましいでしょう。

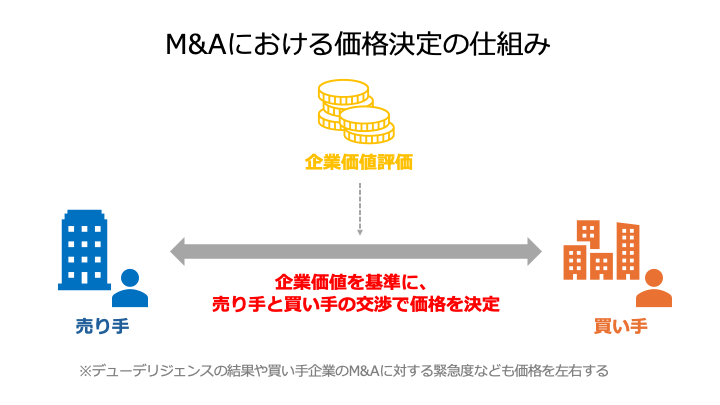

最終的な取引価格は、後述する企業価値評価(バリュエーション)の算定額をベースに、買い手と売り手の戦略的な目的、交渉力、そしてデューデリジェンス(DD)の結果などを踏まえた交渉で決定されます。

そのため、前述のとおり相場は参考データに過ぎません。

たとえば、買い手が自社の経営課題(特定の地域への進出、優良な公共工事実績の獲得など)を解決するためにM&Aを行う場合、相場や後述する企業価値評価額を大幅に上回る価格でM&Aが成立することもあります。

ただし、反対に相場以下での価格でのM&Aとなるケースもあります。

相場よりも低い価格でのM&Aになるリスクを軽減するためにも、売り手側は、DDを通じて価格を引き下げる要因となる簿外債務や潜在的なリスク(例:未払い残業代、労務コンプライアンス違反など)を事前に解消しておくことが重要です。

建設業M&Aの売却・買収価格は、主に以下の要素によって左右されます。

以下では、各要素の概要を具体的に解説します。

M&Aの価格決定にあたっては、業績の安定性や財務の健全性、将来的な収益性の高さ、成長の持続可能性などが重要視されます。

建設業は景気変動や季節要因による収益の変動が大きい業界特性を持つため、M&Aでは単なる短期的な高収益よりも、地域市場での確固たる地位や、将来の公共投資計画に沿った事業展開など、継続的に収益を確保できる構造が評価されます。

収益源が特定の大型案件や顧客に依存せず、分散されている構造は、リスクが低いと評価されます。

財務面では、有利子負債の額だけでなく、未成工事支出金や完成工事未収入金といった建設業特有の勘定科目を含む流動性指標が厳しく分析されます。

財務状況の健全性は、将来の成長のための投資余力を示し、経営事項審査の財務分析(Y点)にも直結します。

Y点が高得点であるほど、公的な信用度と事業の継続性が高いと買い手企業に判断されやすいです。

建設業のM&Aにおいて、「人」の価値は重要な評価要素の1つです。

熟練した技能者や各種の有資格者は、将来にわたる収益を生み出す無形資産として高く評価される傾向があります。

たとえば一級施工管理技士などの資格者が多数在籍し、技術者層の年齢構成が若手から中堅に厚い企業は、将来的な人材流出リスクや育成コストが低いと判断されやすいです。

その結果、高いマルチプル(EBITDAの倍率)の適用に繋がり、高額な売却価格を引き出す可能性を高めます。

建設業のM&Aでは、人材以外の無形資産も売却価格を高める要素となり得ます。

具体的には、以下の強みを有している建設会社は、そうでない場合よりも高値での売却が成立しやすいです。

建設業のM&Aにおいて、コンプライアンスの遵守状況は売却・買収価格を大きく左右します。

デューデリジェンス(DD)では、特に建設業界特有の労務・安全管理体制が厳しくチェックされます。

たとえば、未払い残業代や社会保険の未加入は、買い手が引き継ぐ潜在的な簿外債務であるため、価格の減額要因となります。

また、労働安全衛生法や品質管理基準の遵守状況も、将来的な重大事故や訴訟リスクを評価する上で重要であり、これらを疎かにしている場合は価格が減額されるおそれがあります。

シナジー効果とは、複数の事業や会社が統合することで、単独で事業を行うよりも大きな相乗効果や価値が生まれることを指します。

基本的に買い手は、M&Aによって得られる将来の経済的利益(シナジー)を算定し、その一部を売却価格に上乗せして支払います。

建設業のM&Aでは、主に以下のようなシナジー効果が想定されます。

建設業に限らずM&Aでは、企業価値評価(バリュエーション)の結果をベースに、価格交渉を行うことが一般的です。

企業価値評価は、簡単に言うと「会社や事業の経済的価値を金銭で表すための評価」です。

企業価値評価の方法は、マーケットアプローチ、インカムアプローチ、コストアプローチの3種類に大別されます。

M&Aの実務においては、1つの評価手法に依存することはなく、複数のアプローチを組み合わせて理論的な企業価値(または事業価値、株式価値)のレンジを特定します。

この章では、各アプローチの概要と具体的な算定手法を紹介します。

マーケットアプローチは、評価対象の企業や取引事例、市場の株価などを基に評価する手法です。

客観性の高い企業価値評価を行える点がメリットです。

ただしデメリットとして、類似する企業や取引の選定が困難である場合もあります。

具体的な手法に、類似会社比較法や市場株価法があります。

類似会社比較法は、上場している類似建設会社の財務指標(EBITDAなど)を基準に倍率(EV/EBITDA倍率など)を算出し、その倍率をもとに評価対象である建設会社のEVや株式価値を算出する手法です。

市場における株価が存在しない非上場企業でも、客観性の高い評価を行えます。

ただし、選定する企業次第では実態とかけ離れた評価額となるリスクがあるため、事業内容等の類似度が高い企業選定や、複数の上場企業をもとに倍率を設定するなどの工夫が必要です。

市場株価法は、評価対象会社の株価をベースに株式価値を算定する方法です。

株式市場の株価がなければ評価できないため、非上場企業の評価には活用できません。

ただし、上場している建設会社であれば、シンプルかつ容易にバリュエーションを行えます。

インカムアプローチは、将来の収益性を基に評価する手法です。

企業の成長性や無形資産の価値を明確に反映できる点がメリットです。

ただし、予測をベースに評価を行うため、主観や恣意が入りやすい点に注意が必要です。

具体的な手法に、DCF法や配当還元法があります。

DCF(Discounted Cash Flow)法は、対象企業が将来にわたって生み出すと予想されるフリーキャッシュフロー(FCF)を算出し、これを適切な割引率(WACC)を用いて現在の価値に割り引いて企業価値を求める方法です。

DCF法は将来の成長期待を反映できるメリットがありますが、建設業は景気変動や季節要因による収益の変動が比較的大きい業界です。

そのため、精度の高い将来キャッシュフローを予測するためには、長期的な公共投資計画や資材価格の変動リスクを慎重に組み込む必要があります。

また、割引率(WACC)は、建設業界特有の事業リスクを適切に反映させた設定が求められます。

配当還元法は、配当金額を資本還元率で割り引くことで企業価値や株価等を評価する方法です

主に非上場企業の相続や贈与における株価算定に用いられることが多く、M&A価格決定の主要な手法となることは稀です。

ただし、出資者における経済的利益の比重が配当に大きい建設会社などについては、本手法が適切な場合もあります(注)。

注:エクイティ・ファイナンスに関する基礎知識(経済産業省) 11ページ

コストアプローチは、企業の保有する純資産(資産と負債の差額)に着目した評価手法です。

企業の解散価値や最低限の価値を把握するのに適しています。

ただし、評価対象である建設会社の将来性や無形資産の価値を評価に加味できない点がデメリットです。

具体的な手法に、時価純資産法や簿価純資産法があります。

時価純資産法は、貸借対照表上のすべての資産と負債を現在の時価に評価し直した上で、その差額である時価純資産額を株式価値とする手法です。

計算がシンプルで、客観的な清算価値の把握に適しています。

しかし、建設業においては、優秀な人材や特許技術といった「無形資産の価値」や将来の収益力が全く反映されないため、成長性のある企業の価値を過小評価してしまうリスクがあります。

なお、時価純資産をベースに評価したい場合は、前述した年買法(時価純資産に営業利益の数年分をのれん代として加算する手法)を用いることで、ある程度は将来的な収益性を加味した評価を行えます。

簿価純資産法は、貸借対照表上の帳簿価額をそのまま株式価値とする手法です。

時価への調整を行わないため、誰でも容易に株式価値や企業価値等を算定可能です。

ただし、評価対象である建設会社の実態価値とは乖離が生じやすく、M&A実務においては参考情報として扱われるに留まります。

建設業のM&Aを高値で行う可能性を高めるには、前述した「建設業M&Aの売却価格を左右する要素」を踏まえて、適切な対策を行うことが重要です。

具体的には、下記6つのポイントを押さえることが効果的です。

各ポイントの詳細をお伝えします。

建設業のM&Aにおいて、人材(技能者・有資格者)は、買い手が特に獲得したい経営資源の1つであり、価格を引き上げる要因となります。

建設業界全体で高齢化と人材不足が深刻化しているため、資格・技能を有する人材の質と量の確保が競争優位性そのものとなります。

具体的には以下の施策が効果的です。

無形資産の強みを確立することで、買い手からのニーズが大きくなるため、財務指標を中心に算出される企業価値の評価額よりも高値で建設業を売却できる可能性が高まります。

具体的には以下の施策が効果的です。

M&Aの評価は、過去の実績だけでなく、今後の成長予測に基づいても決定されます。

買い手企業は、買収後に事業が大きく成長し、自社の企業価値向上に貢献することを期待するためです。

具体的には以下の施策が効果的です。

高値売却を実現するためには、企業価値を高める(プラス要素)と同時に、マイナス要素(リスク)を徹底的に排除することが不可欠です。

財務・税務の管理がきちんとしていることは、高値売却を目指す上で基本的に必要条件となります。

具体的には以下の施策が効果的です。

想定されるシナジー効果が大きいと考える買い手ほど、評価対象の建設会社に対して高い価格を提示する傾向があります。

そのため、自社とのシナジー効果が大きいと想定される買い手候補の選定が効果的です。

具体的には以下の施策が効果的です。

建設会社の売却には、建設業の動向や相場に関する知識に加え、複雑な建設業許可の承継手続き、経営事項審査への影響、財務・税務・法律の幅広い知識が必要です。

そのため、高値での売却可能性を高めるには、M&A自体の知見はもちろん、建設業界にも詳しいM&A専門業者を選ぶことが重要です。

建設業のM&Aを得意とする専門業者に実務を依頼することで、以下のメリットを期待できます。

この章では、建設業のM&A価格相場を把握する際に役立つ事例を3例紹介します。

事例ごとに、売却手法や成約金額、売り手と買い手企業の業績、M&Aの目的を説明します。

事例を確認することで、「建設業のM&Aがどのくらいの価格で行われているのか」を理解しやすくなるでしょう。

なお、本章で紹介する事例は2025年に実施されたものであるため、建設業M&Aの最新動向を把握したい方にもおすすめです。

2025年9月、TOB(公開買付け)の手法により、大成建設が東洋建設株式の61.81%を取得し、本件M&Aを行いました。

TOBに伴う取得価額は1,020億3,400万円です。

企業名 | 東洋建設 |

事業内容 | 総合建設業(海上・陸上土木、建築)、不動産事業など |

主要な経営成績および財政状態 (2025年3月期) |

|

企業名 | 大成建設 |

事業内容 | 土木事業、建築事業、開発事業など |

主要な経営成績および財政状態 (2025年3月期) |

|

大成建設は、国内土木事業や国内建築事業、海外建設事業など、幅広い領域で東洋建設との間でシナジー効果を見込めると判断し、本件のM&Aを行いました。

※参照元:

大成建設株式会社による当社株式に対する公開買付けに関する賛同の意見表明及び応募推奨のお知らせ(東洋建設)

大成建設株式会社による当社株式に対する公開買付けの結果、親会社及びその他の関係会社の異動、並びに主要株主である筆頭株主の異動に関するお知らせ(東洋建設)

2025年3月期 決算短信〔日本基準〕(連結) (大成建設)

2025年10月、株式譲渡の手法により、小川建設の株主が株式の51%を売却し、本件M&Aを行いました。

売却価格は40億円です。

企業名 | 小川建設 |

事業内容 | 建築、土木その他建設工事の請負など |

主要な経営成績および財政状態 (2024年12月期) |

|

企業名 | プロパスト |

事業内容 | 総合不動産デベロッパー事業 |

主要な経営成績および財政状態 (2025年5月期) |

|

プロパストは、建設会社としての機能拡充による成長を図る目的で、本件のM&Aを行いました。

※参照元:

株式会社小川建設の株式取得(子会社化)に関するお知らせ(プロパスト)

2025年5月期 決算短信〔日本基準〕(非連結)(プロパスト)

2025年10月、株式譲渡の手法により、共新電設工業の株主が全株式を売却し、本件M&Aを行いました。

売却価格は4億2,000万円です。

企業名 | 共新電設工業 |

事業内容 | 電気工事業、管工事業、電気通信工事業、太陽光発電事業 |

主要な経営成績および財政状態 (2025年5月期) |

|

企業名 | Cross Eホールディングス |

事業内容 | 建設及び機械設置工事事業、ファシリティマネジメント事業 |

主要な経営成績および財政状態 (2025年9月期) |

|

Cross Eホールディングスは、地元エリアの電気工事や電気通信工事において、自治体や防衛分野の公共工事市場に事業を進出・拡大することなどを目的に、本件のM&Aを行いました。

※参照元:

共新電設工業株式会社の株式取得(完全子会社)に向けた 基本合意書締結に関するお知らせ(Cross Eホールディングス)

次に、建設業界の概要を簡潔に解説します。

建設業は、「元請、下請その他いかなる名義をもってするかを問わず、建設工事の完成を請け負う営業」と定義されています(注1)。

また、建設業法では29業種を建設業として定めています。

具体的には、土木工事業や建築工事業、左官工事業などが含まれます(注2)。

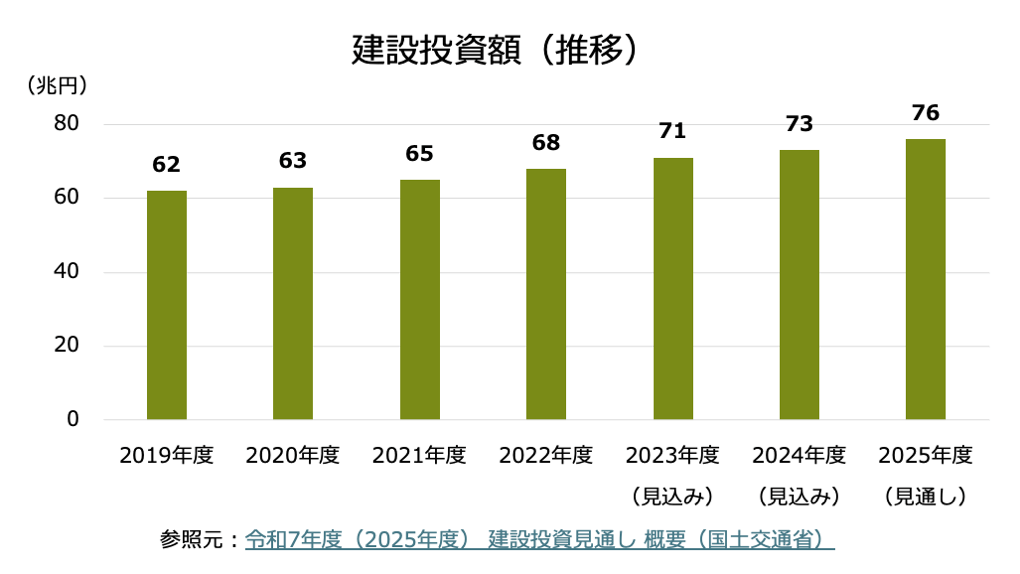

2019年度から2025年度までにおける建設投資額の推移(見込み、見通し含む)は以下のとおりです。

以上のとおり、近年における建設市場は拡大傾向です。

参照元:令和7年度(2025年度) 建設投資見通し 概要(国土交通省)

厚生労働省の資料によると、建設業界では主に以下の課題があります。

上記に挙げた課題の解決手段として、M&Aが効果的であると考えられます。

M&Aを実施することで、優秀な技能者や技術者、若手の就業者をまとめて獲得できる可能性があります。

また、一括仕入れの実施や拠点の統廃合等によるコストシナジーにより、コストの削減も見込めます。

建設業におけるM&Aは、主に「株式譲渡」と「事業譲渡」という手法を用いて行われます。

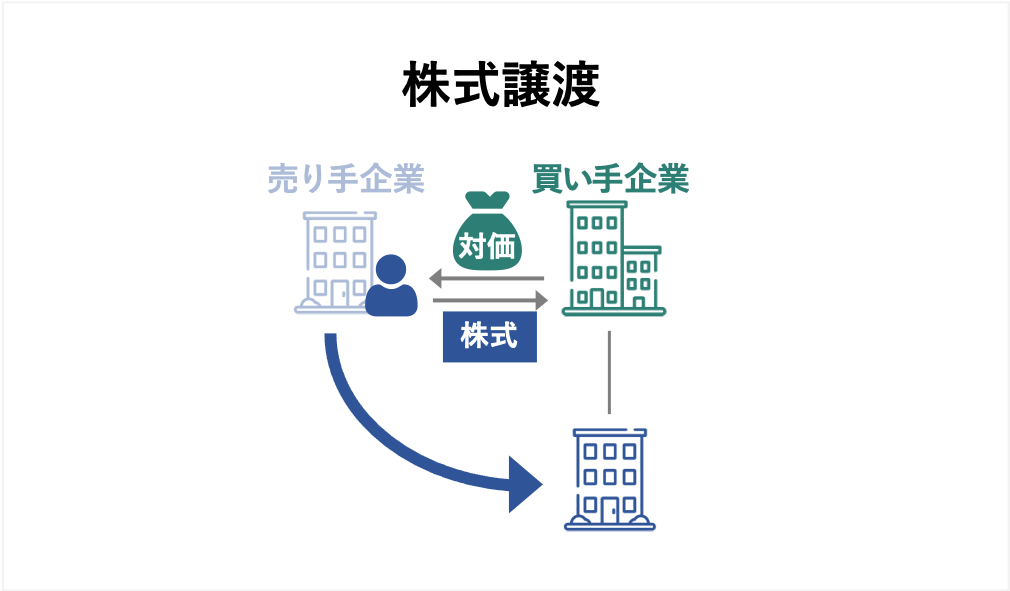

株式譲渡は、売り手企業の株式を買い手に譲渡し、経営権(支配権)を移転する手法です。

法人格がそのまま継続するため、建設業許可や入札参加資格、そして進行中の請負契約などが原則としてそのまま引き継がれる点がメリットです。

ただし、買い手側には不要な事業や資産、簿外債務を引き継ぐリスクがあります。

主に、建設会社ごと売却する手法として、中小建設業のM&Aで幅広く活用されています。

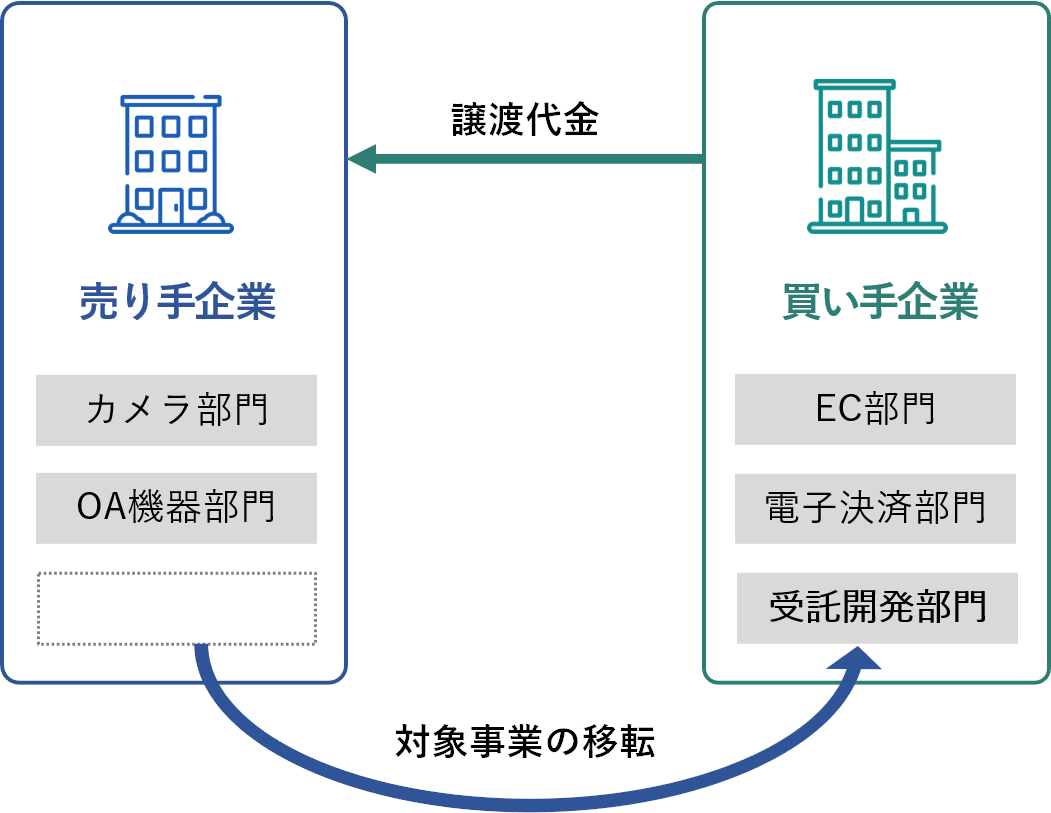

事業譲渡は、会社が営む特定の事業や資産、負債を選定して売却する手法です。

特定の事業のみを売却できる点がメリットですが、建設業許可は原則として自動的に承継されず、買い手側による新規取得や、建設業法に基づく地位承継の「認可」申請が必要となります。

主に、特定の拠点や事業のみを売却・買収するケースや、事業の選択と集中を図るケースなどで用いられます。

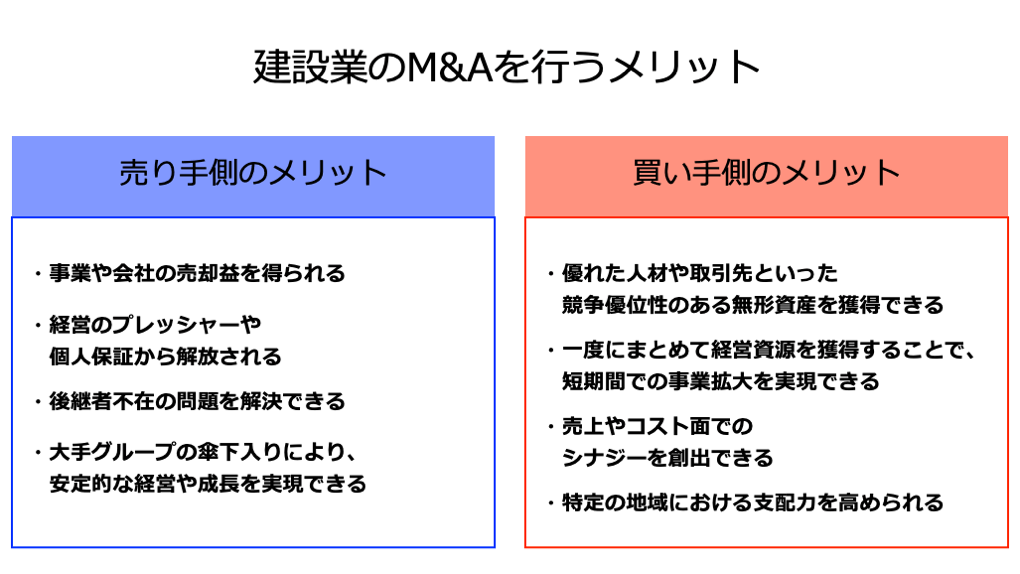

売り手と買い手それぞれの視点で、建設業のM&Aを行うメリットをお伝えします。

建設業売却の主なメリットは以下の4点です。

事業や会社の売却益を獲得し、他にやりたい事業やプライベートなどに資金を投下できます。

基本的に、経営のプレッシャーや金融機関に対する個人保証から解放されるため、一個人としての自由度が高まります。

社外の資本力や経営資源を持つ企業に引き継ぐことで、深刻な後継者問題を解決し、従業員の雇用と事業の存続を両立できます。

大手グループの信用力やブランド力、豊富な人材、管理ノウハウなどを活用することで、収益の安定化や成長の加速を実現しやすくなります。

建設業買収の主なメリットは以下の4点です。

優れた技能者や資格者、安定的な収益を生み出す取引先といった無形資産は、独力で獲得するのが困難である場合が多いです。

M&Aを行うことで、こうした無形資産の獲得も可能となり、中長期的な競争優位性の向上につながります。

M&Aでは、無形資産以外にも、設備や機械などの経営資源を一度にまとめて獲得できます。

そのため、時間をかけてゼロから支店を開設したり、営業をかけたりするよりも、遥かに短期間で新規地域や新規事業分野への参入、事業規模の拡大などを実現しやすいです。

自社の不足する技術や地域を補完する企業を買収することで、クロスセルによる売上拡大や共同調達によるコスト削減といった多角的なシナジー効果を創出できます。

それにより、独力で事業を続ける場合よりも、事業の成長スピードが加速しやすくなります。

地域密着型の優良な建設会社を買収することは、その地域におけるブランド力、入札実績、顧客基盤を迅速に獲得することを意味します。

その結果、その地域における市場支配力が高まるため、安定的な収益確保を見込めます。

最後に、建設業のM&Aを行う際に注意すべきポイントを3つ解説します。

合併、会社分割、事業譲渡といった手法を用いてM&Aを行う場合、建設業法に基づき、事業譲渡等の日よりも事前に許可行政庁への地位承継の認可申請を行う必要があります。

認可が下りれば、M&A実施日と同時に許可が空白期間なく承継され、営業停止のリスクを防げますが、認可対象外となるケース(例:特定建設業と一般建設業の間での地位承継など)も存在するため、事前の専門的な確認が必要です。

※参照元:

進行中または入札中の案件がある場合は、買い手企業への案件引き継ぎが必要となるため、注意が必要です。

具体的には以下の対応が求められます。

競業避止義務とは、買い手の利益を守るため、売り手に対して一定期間や地域において、譲渡したものと同じ事業を行うことを禁止する義務です。

会社法第21条により、事業譲渡における売り手は原則として、譲渡した事業と同一の市町村およびそれに隣接する市町村の区域内において、事業譲渡日から20年間、同一事業を行うことが禁止されています。

株式譲渡をはじめとした他の手法について法律上の規定はありませんが、契約書によって別途規定されることが一般的です。

売却後の事業運営に支障をきたすリスクがあるため、売り手側としては買い手企業との協議により、競業避止義務の期間を可能な限り短縮してもらうことが求められます。

※参照元:会社法第21条(e-Gov)

建設業M&Aの売却価格相場は、「時価純資産+営業利益×2〜5年分」や「EBITDA × 3〜8倍 + 現預金 - 有利子負債」といった計算式で算定されます。

ただし、最終的なM&Aの価格は売り手と買い手の交渉によって決まるため、相場の計算式は参考程度に活用することが望ましいです。

建設業のM&Aでは、優れた技能者や有資格者を抱え、健全な労務体制と安定した経営基盤を持っていることが、高値で売却しやすい傾向にあります。

適正価格または相場よりも高い価格での売却可能性を高めるには、複数の評価手法を駆使し、自社が有する真の価値(特に無形資産)を論理的に説明できる準備と、建設業の規制や特殊な行政手続きに精通した専門家のサポートが求められます。

建設業M&Aの検討を開始される際、まずは前述した計算式などを用いて、「どのくらいの価格で自社は売却できそうか」を把握することから始めることが望ましいです。

本格的にM&Aを実施したい場合には、建設業のM&Aに関する知見や実績が豊富な専門家に相談することをおすすめします。

そんなときに、まず使えるのが「かいしゃ価値トレンド」。会社名を出さず・約30秒・無料で、同業の成約相場と買い手の傾向を確認できます。

.png&w=3840&q=75)