事業承継の支援策とは?公的支援や事業承継マニュアルの内容【徹底解説】

更新日:2026年04月27日

M&A・事業承継

- 法務監修: 西田 綱一 (公認会計士)

当社はビジョナル(東証上場)

のグループ会社です

中小企業庁が公表している事業承継の支援策は、税制や補助金など多岐に渡ります。また、税理士などの専門家にとっては、事業承継支援マニュアルの内容が参考となります。事業承継の支援策をわかりやすく紹介します。

事業承継に関する公的な支援策 | 支援策の具体例 |

|---|---|

税制 |

|

補助金 |

|

株式の集約 |

|

事業承継の相談・サポート |

|

金融支援 |

|

その他 |

|

非上場株式等の承継において、贈与税・相続税の負担を軽減する措置

非上場株式等の承継において、贈与税・相続税の負担を実質ゼロとする特例措置

個人事業主の特定事業用資産の承継において、贈与税・相続税の負担を実質ゼロとする特例措置[1]

事業承継税制の詳細は後ほど説明します。

経営資源の集約化(M&A)によって生産性の向上等を目指す、経営力向上計画の認定を受けた中小企業が計画に基づいてM&Aを実施した場合、以下の3つの措置の活用が可能です。

中小企業等経営強化法の認定を受けた経営力向上計画に基づき、一定の設備を取得等した場合に、即時償却(特別償却は、限度額まで償却費を計上しなかった場合、その償却不足額を翌事業年度に繰り越すことが可能)又は取得価額の10%の税額控除(資本金3,000万円超1億円以下の法人は7%)が選択適用できる。

税額控除は、中小企業投資促進税制の税額控除との合計で、その事業年度の法人税額又は所得税額の20%が上限。

なお、税額控除限度額を超える金額は、翌事業年度に繰り越すことが可能。

中小企業者等が、雇用者給与等支給額(※1)を前事業年度と比べて1.5%以上増加させた場合に、控除対象雇用者給与等支給増加額(※2)の15%を法人税額や所得税額から控除できる制度。税額控除額はその事業年度の調整前の法人税額又は所得税額の20%までが上限。

また、雇用者給与等支給額を前事業年度と比べて2.5%以上増加させ、一定の要件を満たした場合、控除対象雇用者給与等支給増加額の25%を法人税額や所得税額から控除できる。

※1:雇用者給与等支給額

原則として、適用年度における所得の金額の計算上、損金の額に算入される全ての国内雇用者に対する給与等の支給額のこと

※2:控除対象雇用者給与等支給増加額

原則として、適用年度の「雇用者給与等支給額」から、前事業年度の雇用者給与等支給額である「比較雇用者給与等支給額」を控除した金額のこと

株式取得によって取得価額10億円以下のM&Aを実施する場合に、株式等の取得価額として計上する金額(取得価額・手数料等)の一定割合の金額を準備金として積み立てた時は、その事業年度において損金算入できる。

減損や株式売却などの取崩要件に該当した場合は、準備金の全部または一部を取り崩して、取崩額を益金算入する。

取崩要件に該当しないまま5年経過した場合、その後の5年間をかけて均等額で準備金を取り崩し、益金算入される。[2]

事業承継のため合併・会社分割・事業譲渡を実施する場合に、不動産の権利移転等に際して生じる登録免許税・不動産取得税を軽減する制度です。[2]

登録免許税の税率 | 通常税率 | 計画認定時の税率 |

|---|---|---|

合併による移転の登記 | 0.4% | 0.2% |

分割による移転の登記 | 2.0% | 0.4% |

その他の原因による移転の登記 | 2.0%※ | 1.6% |

※令和5年3つき31日まで、土地を売買した場合には1.5%に軽減

不動産取得税の課税標準の特例 | 通常税率 | 計画認定時の課税標準 (事業譲渡の場合※2) |

|---|---|---|

土地、住宅 | 3.0%※1 | 1/6減額相当 (税率にすると2.5%) |

住宅以外の家屋 | 4.0% | 1/6減額相当 (税率にすると3.3%) |

※1 令和6年3月31日まで、土地や住宅を取得した場合には3.0%に軽減。(住宅以外の建物を取得した場合は4.0%)

※2 合併・一定の会社分割の場合は非課税

参考:中小企業税制〈令和3年度版〉 (中小企業庁) をもとに弊社作成

M&Aにおいて、専門家を活用する費用や事業承継・引継ぎ後における設備投資等を支援するものです。[1]

事業承継・引継ぎ補助金の詳細は後述します。

M&A支援機関登録制度は、中小企業が安心してM&Aに取り組める基盤を構築するために設けられるものです。[1]

また、事業承継・引継ぎ補助金(専門家活用型)において、仲介手数料やフィナンシャルアドバイザー費用等のM&A支援機関の活用に係る費用について、予め登録されたM&A支援機関が提供する支援に係るもののみを補助対象とします。[3]

後継者と先代経営者の推定相続人との間で遺留分に関する各種の合意が可能です。[1]

詳細は後述します。

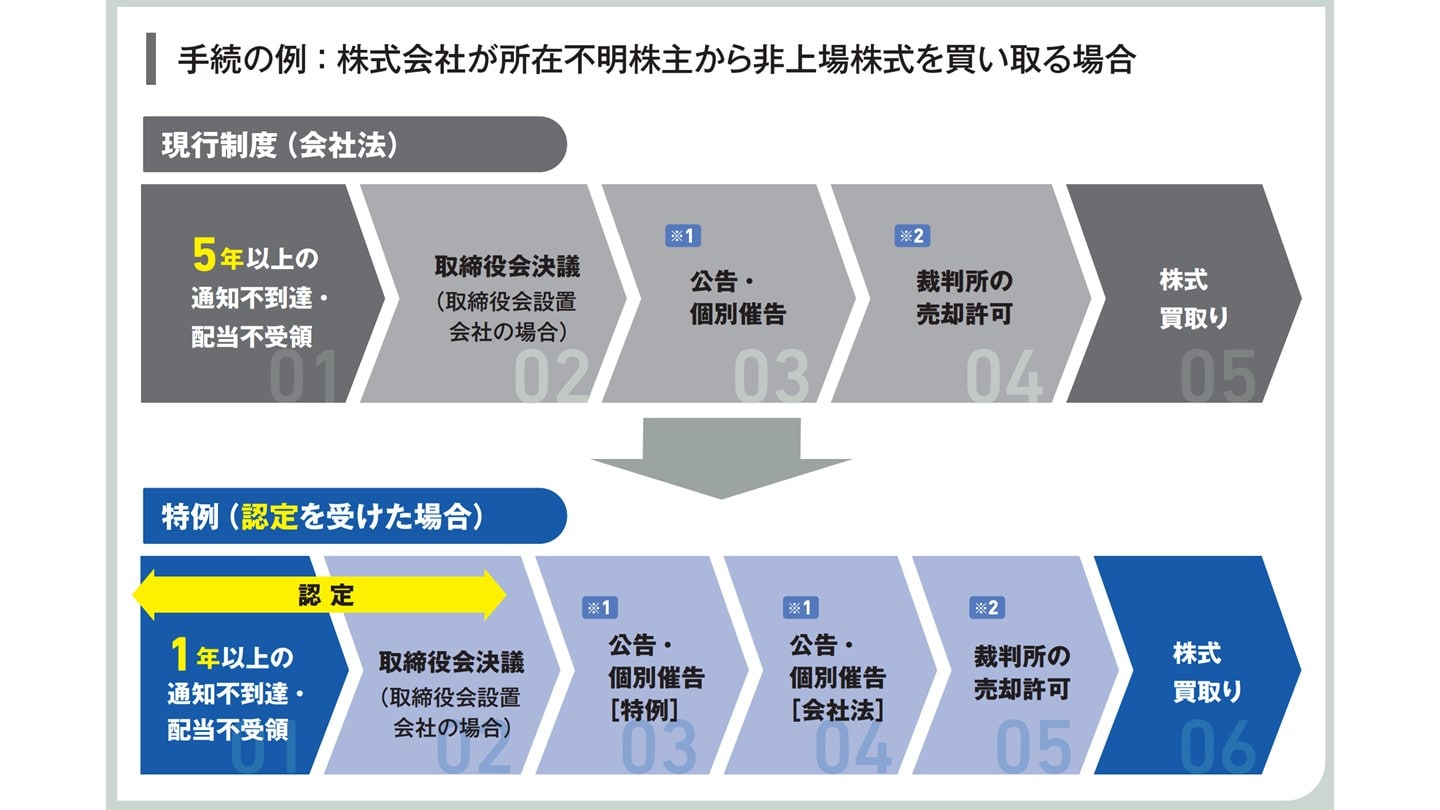

一般的に、株主名簿に記載はあるものの会社から連絡が取れなくなり、所在が不明になってしまっている株主のことを「所在不明株主」といいます。

会社法上、株式会社は、所在不明株主に対して行う通知等が5年以上継続して到達せず、当該所在不明株主が継続して5年間剰余金の配当を受領しない場合には、その保有株式の競売又は自社による買取りを含む売却の手続が可能です。

しかし5年は長過ぎるため事業承継の手続利用のハードルになっているとの意見もありました。

こういった状況の中で、非上場の中小企業者のうちで事業承継ニーズの高い株式会社に限り、都道府県知事の認定を受けた上での一定の手続保障を前提に、5年を1年に短縮する特例(会社法特例) が創設されました。[4]

事業承継・引継ぎ支援センターは全国47都道府県において、事業承継に関する相談対応・事業承継計画の策定やM&Aのマッチングの支援等を原則無料で提供しています。[1]

詳細は後述します。

株式の買い取りや相続税の支払い等、事業承継時に必要となる各種の資金について、日本政策金融公庫等の融資や信用保証を受けることが可能です。[1]

ここまで記載したもの以外には、主に以下のような支援が行われています。

経営者保証の解除に向け、「経営者保証に関するガイドライン」の充足状況の確認や金融機関との目線合わせをサポートする。

ファンドを活用し、MBO(Management Buyout)を含む事業承継が可能。

また、後継者育成・支援、ガイドライン・マニュアルの制定、承継時の課題や経営状況の分析ツールも提供されています。[1]

[1]中小企業庁:事業承継の支援策

[2]中小企業税制〈令和3年度版〉(中小企業庁)

[3]令和4年度当初予算事業承継・引継ぎ補助金(事業承継・引継ぎ補助金事務局)

[4]会社法特例パンフレット1019 (中小企業庁)

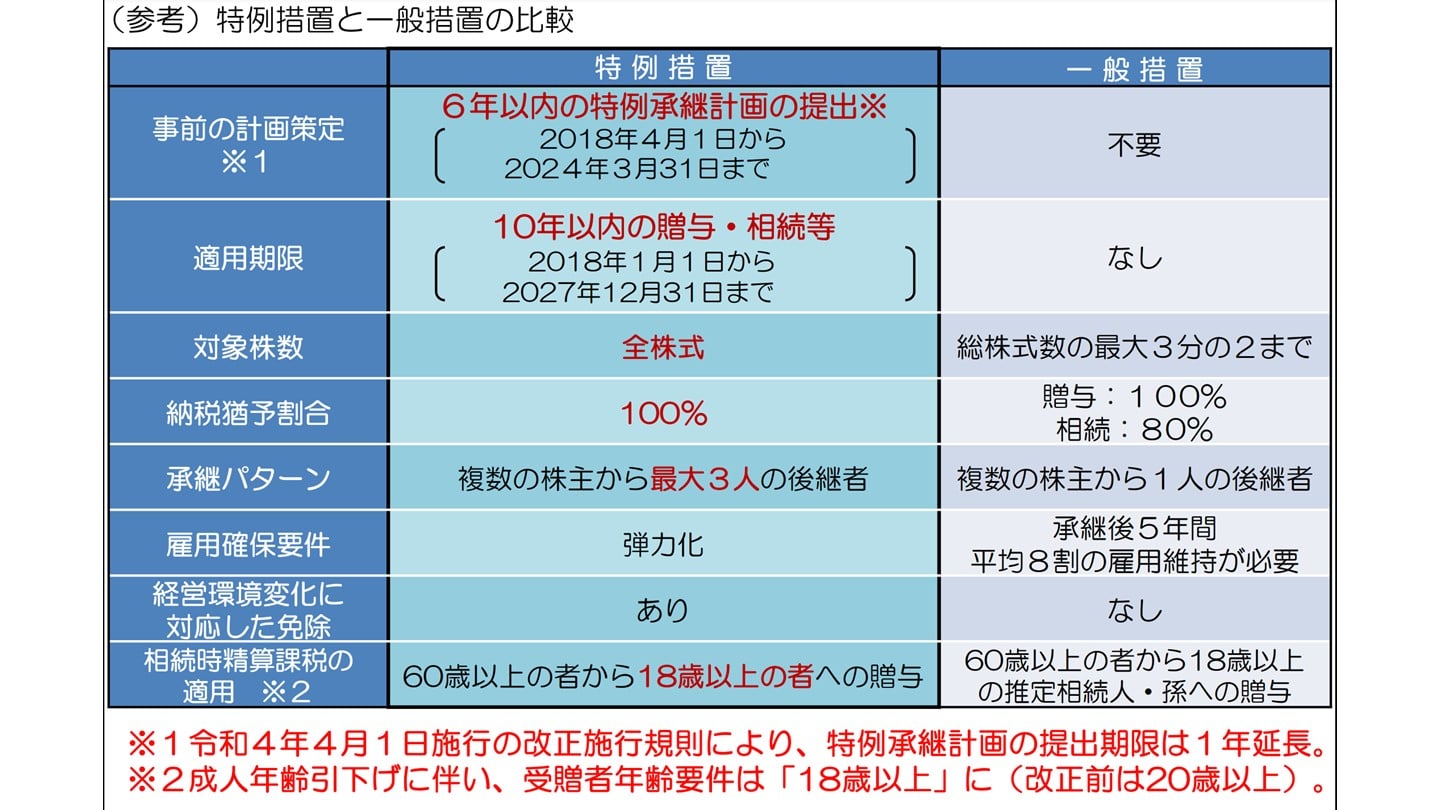

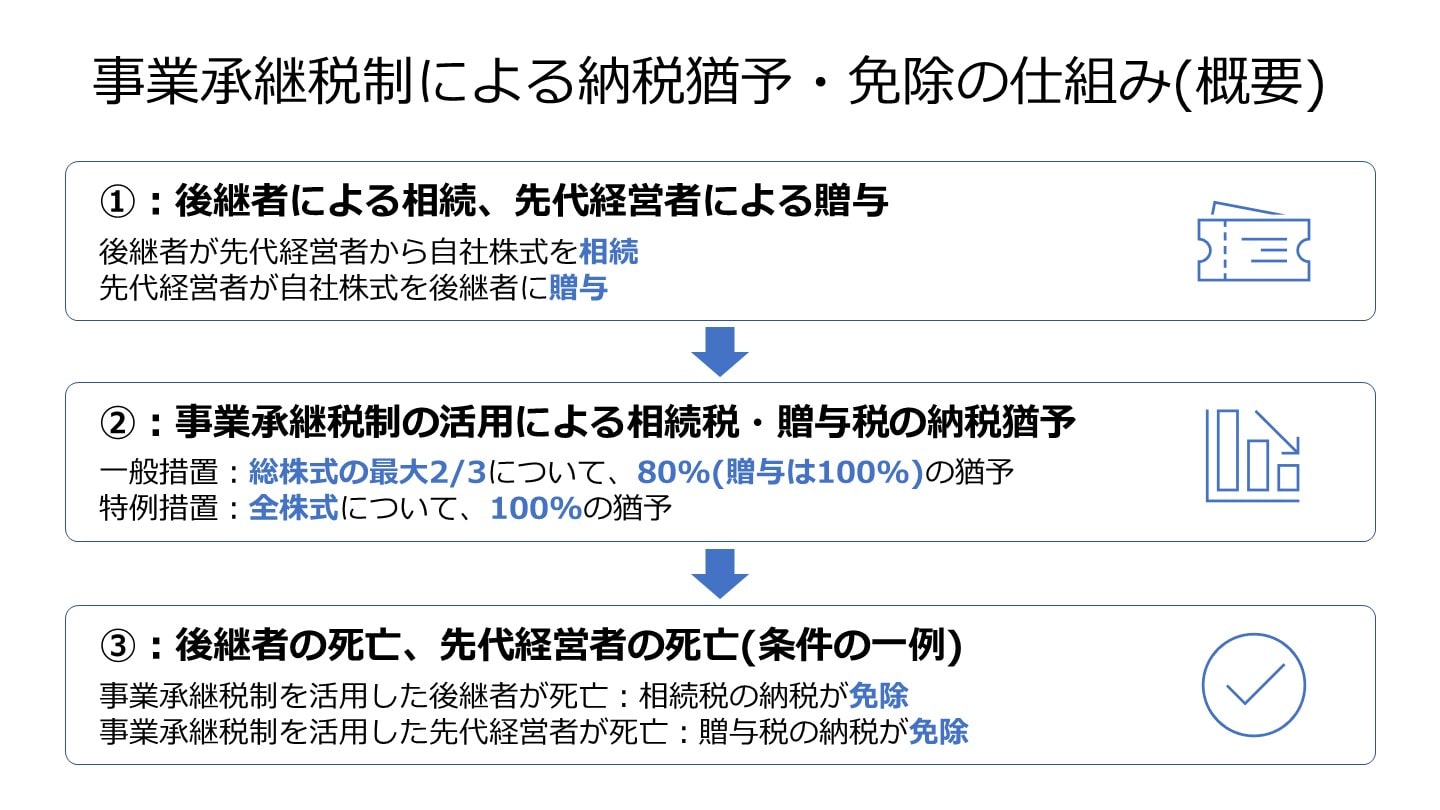

事業承継税制は、後継者が非上場会社の株式等(法人)・事業用資産(個人事業者)を先代経営者等から贈与・相続により取得した場合に、経営承継円滑化法による都道府県知事の認定を受けると、贈与税・相続税の納税が猶予又は免除される制度のことです。[5]

法人版事業承継税制(一般措置)においては、後継者が贈与により取得した議決権を行使できる株式等に係る贈与税の100%が猶予されます。

なお、贈与前から後継者が既に保有していた株式等を含めて当該中小企業の株式等の総数の2/3が上限とされます。

また、後継者が相続又は遺贈により取得した議決権を行使できる株式等に係る相続税の80%が猶予されます。

なお、相続前から後継者が既に保有していた株式等を含めて当該中小企業の株式等の総数の2/3が上限とされます。[6]

後継者が贈与により取得した議決権を行使できる株式等に係る贈与税の100%が猶予されます。当該中小企業の株式等の総数についての制限はありません。

また、後継者が相続又は死因贈与を含む遺贈により取得した議決権を行使できる株式等に係る相続税の100%が猶予されます。[7]

後継者である受贈者又は相続人等が、事業用の宅地等(特定事業用資産)を贈与又は相続等により取得し、経営承継円滑化法の認定を受けた場合には、その特定事業用資産に係る贈与税・相続税について、一定の要件のもと納税を猶予し、後継者の死亡等により、猶予されている贈与税・相続税の納付が免除される制度です。[8]

経営承継円滑化法に基づく都道府県知事の「認定」を受け、原則として贈与税の申告期限から5年間の報告期間中は雇用確保等の要件を満たす必要があります。そしてその後は、後継者による対象株式等の継続保有等が求められます。

贈与者・後継者が死亡した等の一定の場合には、猶予された贈与税・相続税が免除されます。[6][7]

経営承継円滑化法に基づく都道府県知事の「認定」を受けた上での事業継続等が求められます。

事業継続後、後継者が死亡した等の一定の場合には、猶予された贈与税・相続税が免除されます。

なお、納税猶予適用後は、原則として都道府県への報告(年次報告)は必要ありませんが、税務署へは、3年に一度報告(継続届出)をする必要があります。[8]

[5]中小企業庁:事業承継税制について

[6]中小企業経営承継円滑化法申請マニュアル(中小企業庁)

[7]経営承継円滑化法申請マニュアル(中小企業庁)

[8]個人版事業承継税制の前提となる経営承継円滑化法の認定申請マニュアル(中小企業庁)

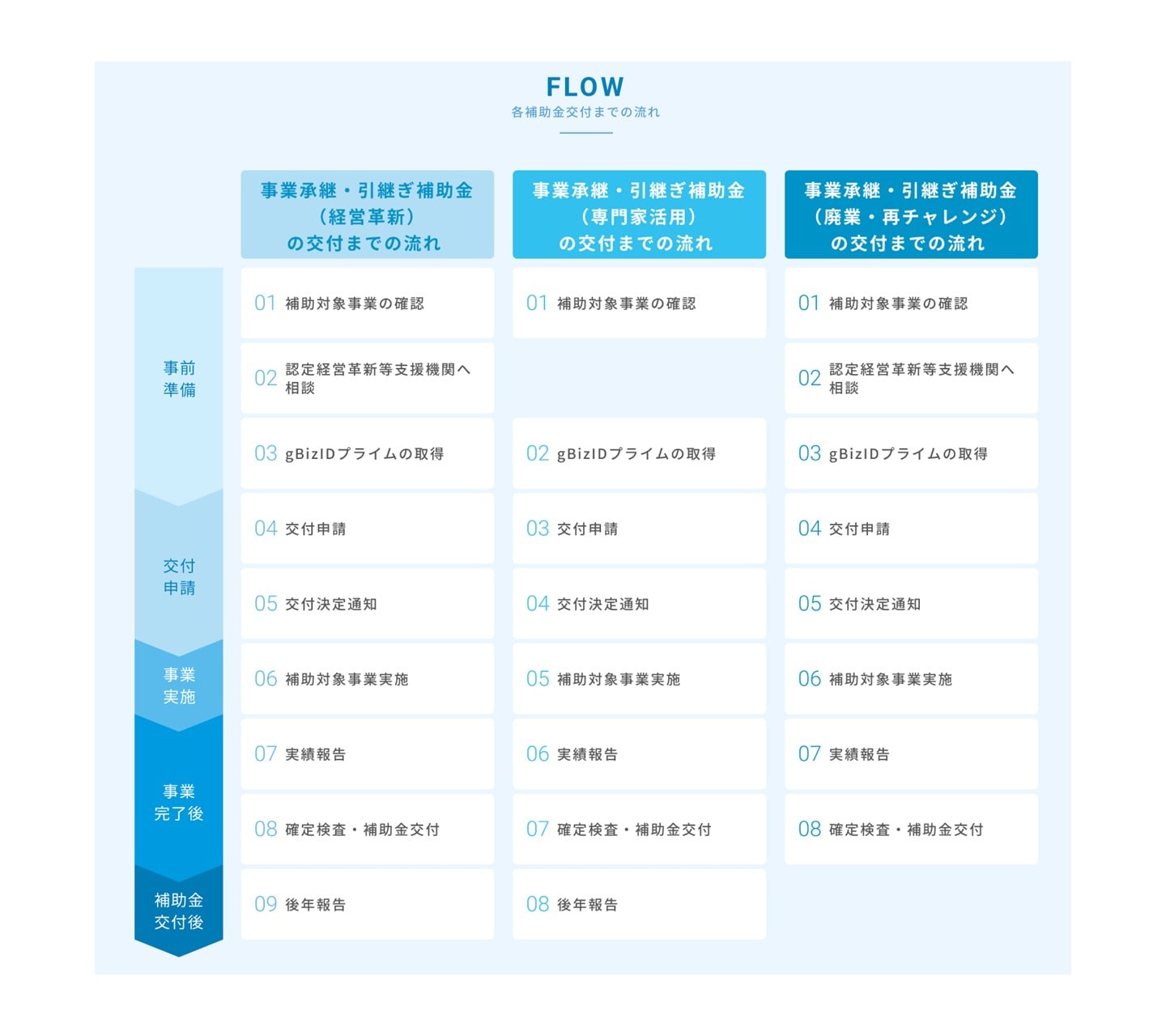

出典:事業承継・ 引継ぎ補助金 経営革新 のご案内(事業承継・引継ぎ補助金事務局)、事業承継・引継ぎ補助金 専門家活用 のご案内(事業承継・引継ぎ補助金事務局)をもとに弊社作成

事業再編等の事業承継を契機として経営革新等を行う中小企業・小規模事業者に対して、その取組に要する経費の一部を補助する補助金です。

令和4年度当初予算事業承継・引継ぎ補助金では、経営革新事業、専門家活用事業、廃業・再チャレンジ事業の3事業が設定されています。廃業・再チャレンジ事業は、経営革新事業・専門家活用事業との併用申請が可能です。

また、M&Aへの取り組み後に廃業した際には廃業・再チャレンジ事業単独での申請が可能です。

事業承継・引継ぎ補助金(経営革新)には、創業支援型・経営者交代型・M&A型の3種類、事業承継・引継ぎ補助金(専門家活用)には、買い手支援型と売り手支援型の2種類の支援類型があります。

専門家活用おける委託費のうち、FA業務又は仲介業務に係る相談料等の中小M&Aの手続進行に関する総合的な支援に関する手数料は、「M&A支援機関登録制度」に登録された登録FA・仲介業者が支援したものに限り補助対象経費となります。

なお、FA・M&A仲介費用以外の経費は、「M&A支援機関登録制度」に関係なく、事務局が認めたものが補助対象となります。[3]

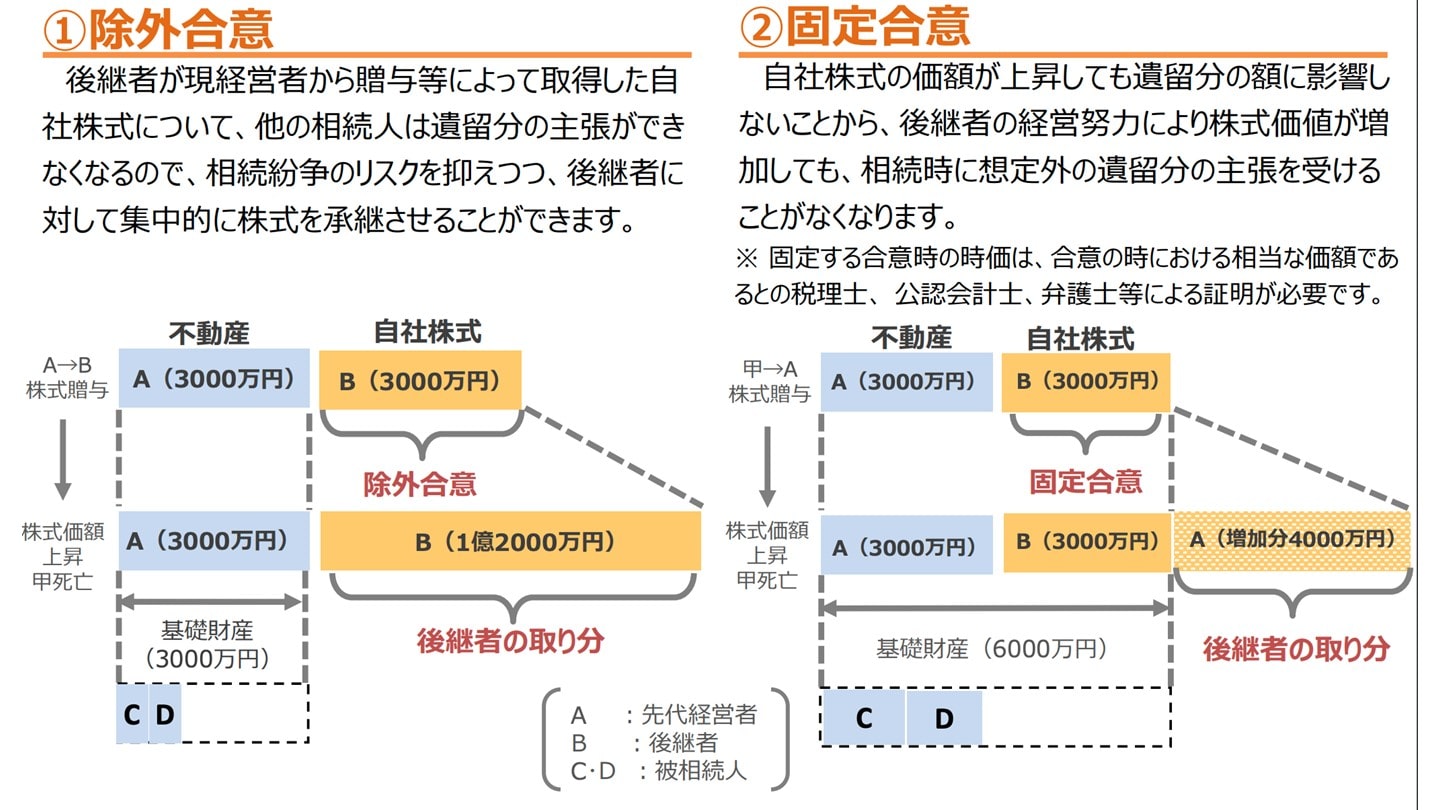

「遺留分」とは、民法により相続人の取り分が最低限保証されているもののことで、相続財産の半分とされています。

遺留分は被相続人(先代管理者)の意思に関係なく、すべての相続人が確保できるため、他の相続人が財産を取得した結果、自分の取り分が遺留分を下回る場合、遺留分相当額の金銭の支払いを請求できます。

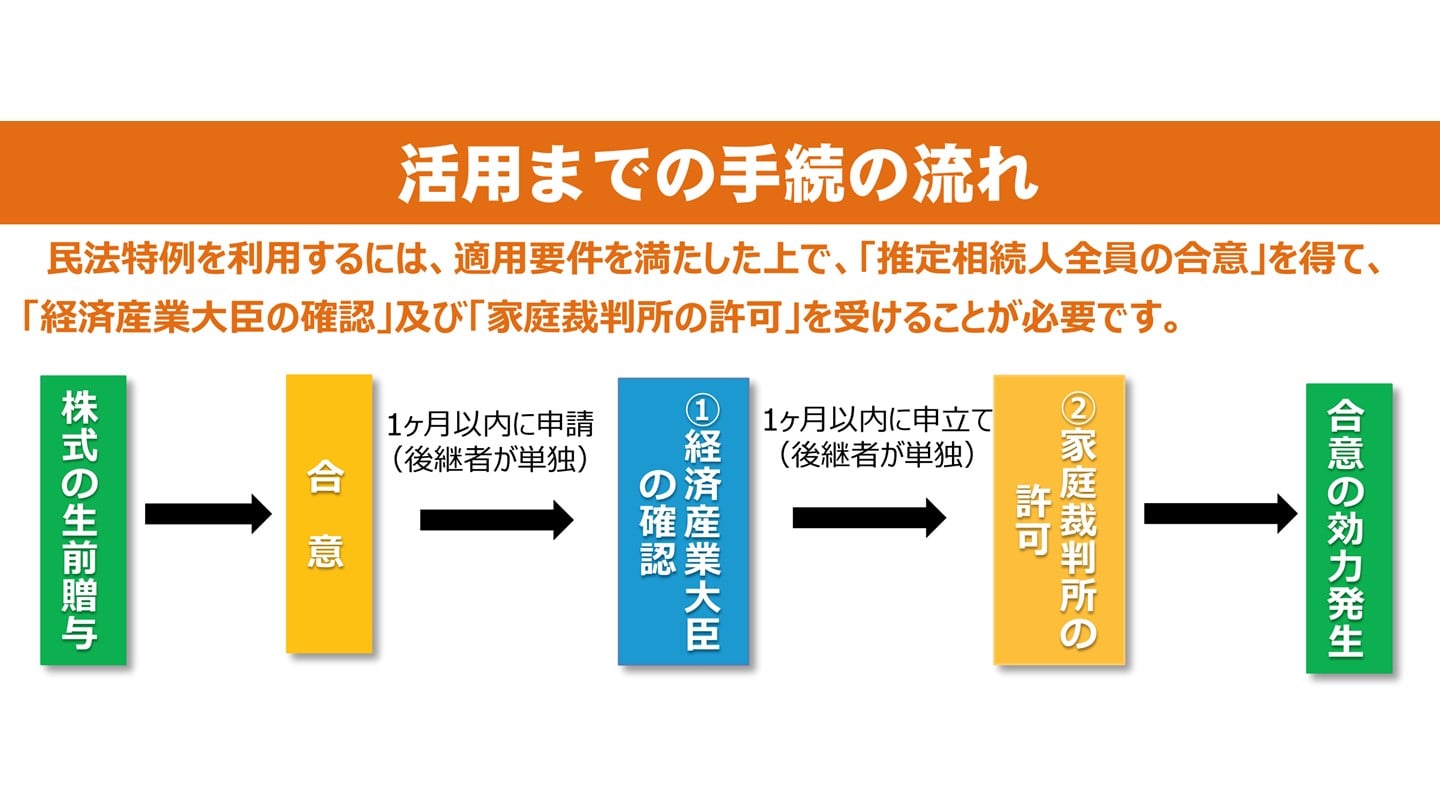

経営承継円滑化法の遺留分に関する民法の特例制度を活用すると、後継者と現経営者の推定相続人全員の合意の上で、現経営者から後継者に贈与等された自社株式について、

①遺留分算定基礎財産から除外(除外合意)

②遺留分算定基礎財産に算入する価額を合意時の時価に固定(固定合意)

を行うことが可能です。

両方を組み合わせることもできます。

除外合意により、後継者が現経営者から贈与等によって取得した自社株式について、他の相続人は遺留分の主張ができなくなります。相続紛争のリスクを抑えた上で、後継者に対して集中的に株式を承継させることが可能です。

自社株の価値が上がっても遺留分に影響しないため、後継者の経営努力により自社株の価値が上がったとしても、相続時に後継者が想定外の請求を受けることはありません。

固定する合意時の時価は、合意の時における相当な価額であるとの税理士・弁護士等による証明が必要です。

[11]及び図の出典:遺留分に関する民法特例のポイント(会社向け)(中小企業庁)

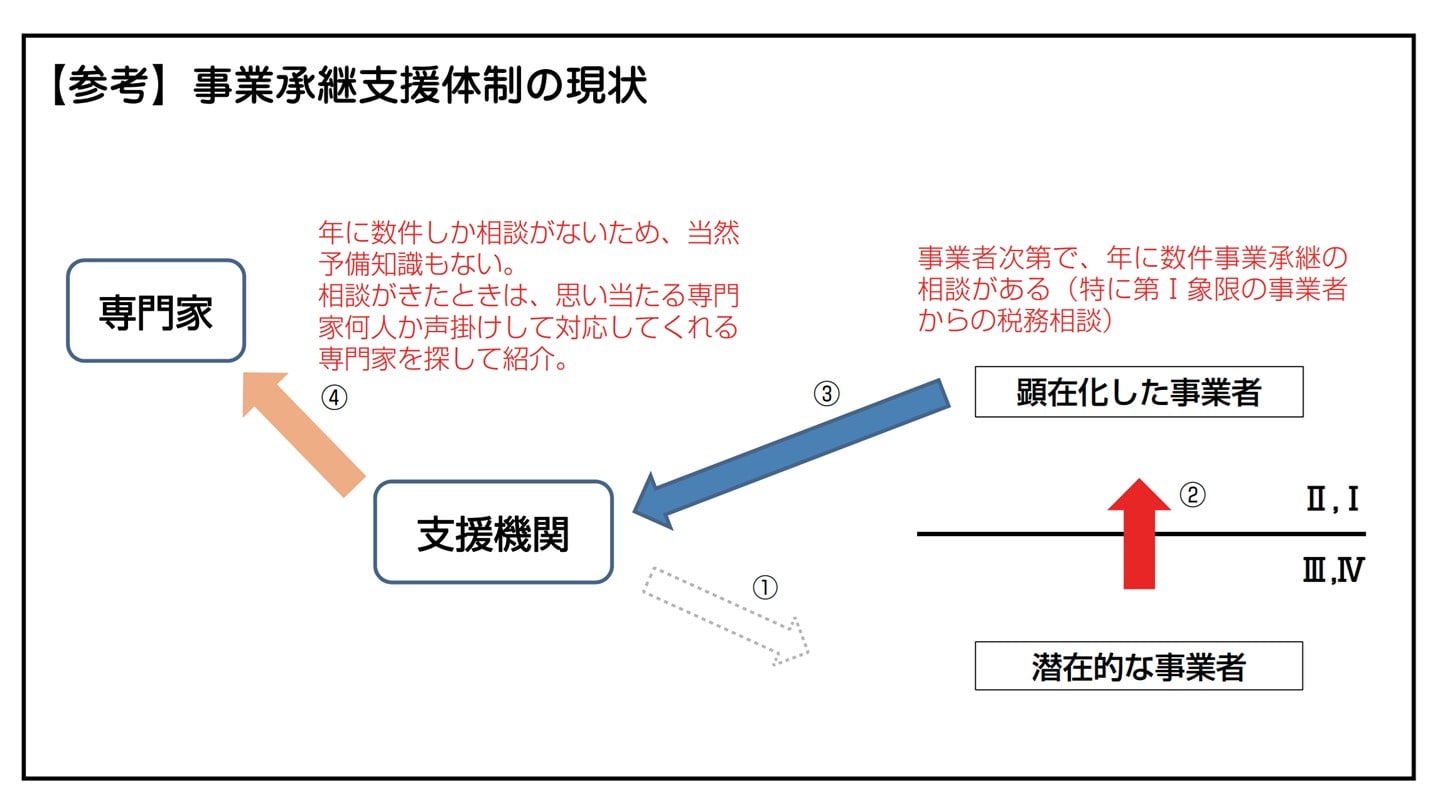

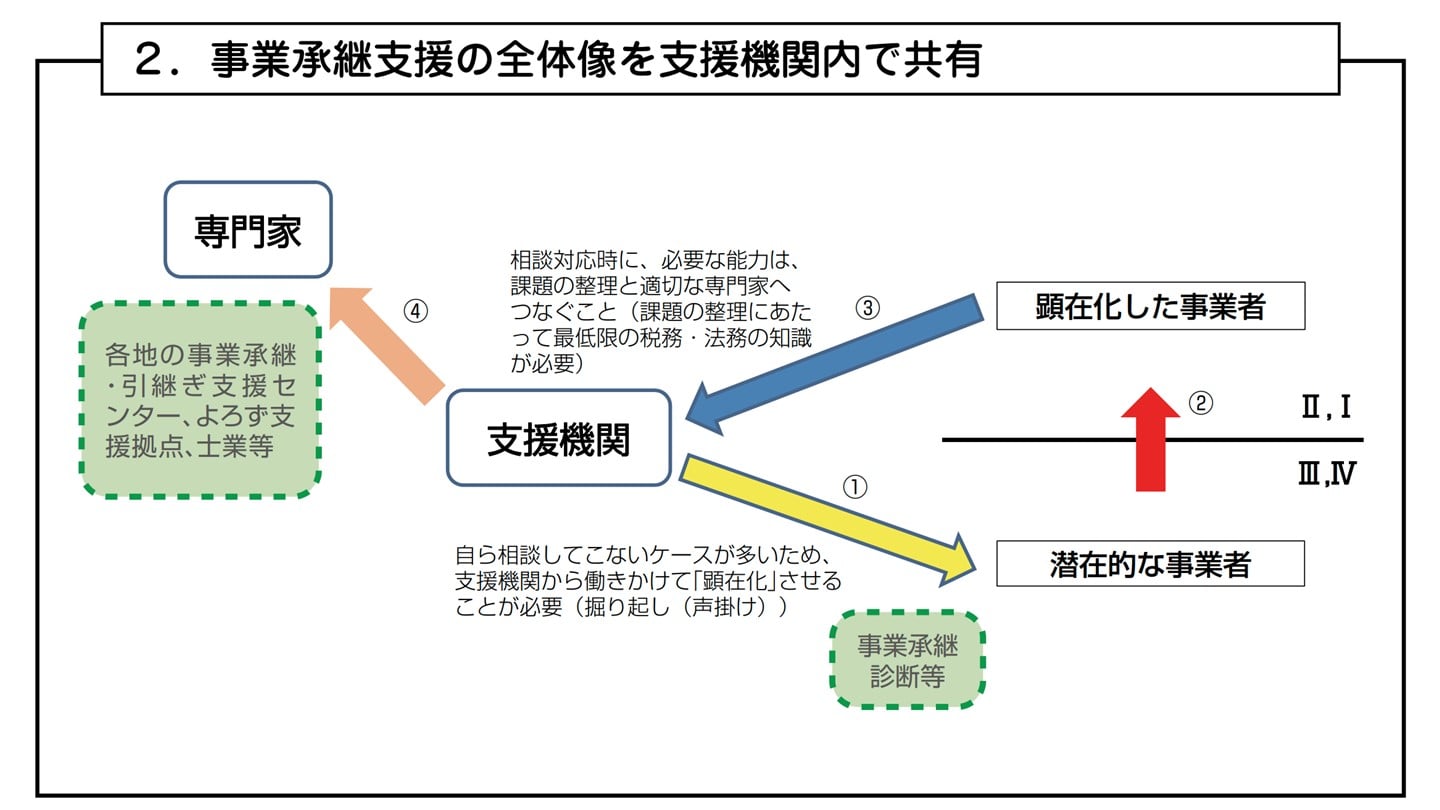

事業承継支援マニュアルは、商工会・商工会議所、金融機関などにおいて、中小企業からの経営相談に乗っている支援者が事業承継の課題を掘り起して整理し、的確に専門家につなげる手助けとなるべく作成されたマニュアルです。

事業承継支援マニュアルの目的は、事業承継支援者が経営者の意識を掘り起こして始まる事業承継支援に関する能力の更なる向上です。

この章以降は事業承継を支援する専門家の方向けの内容となります。

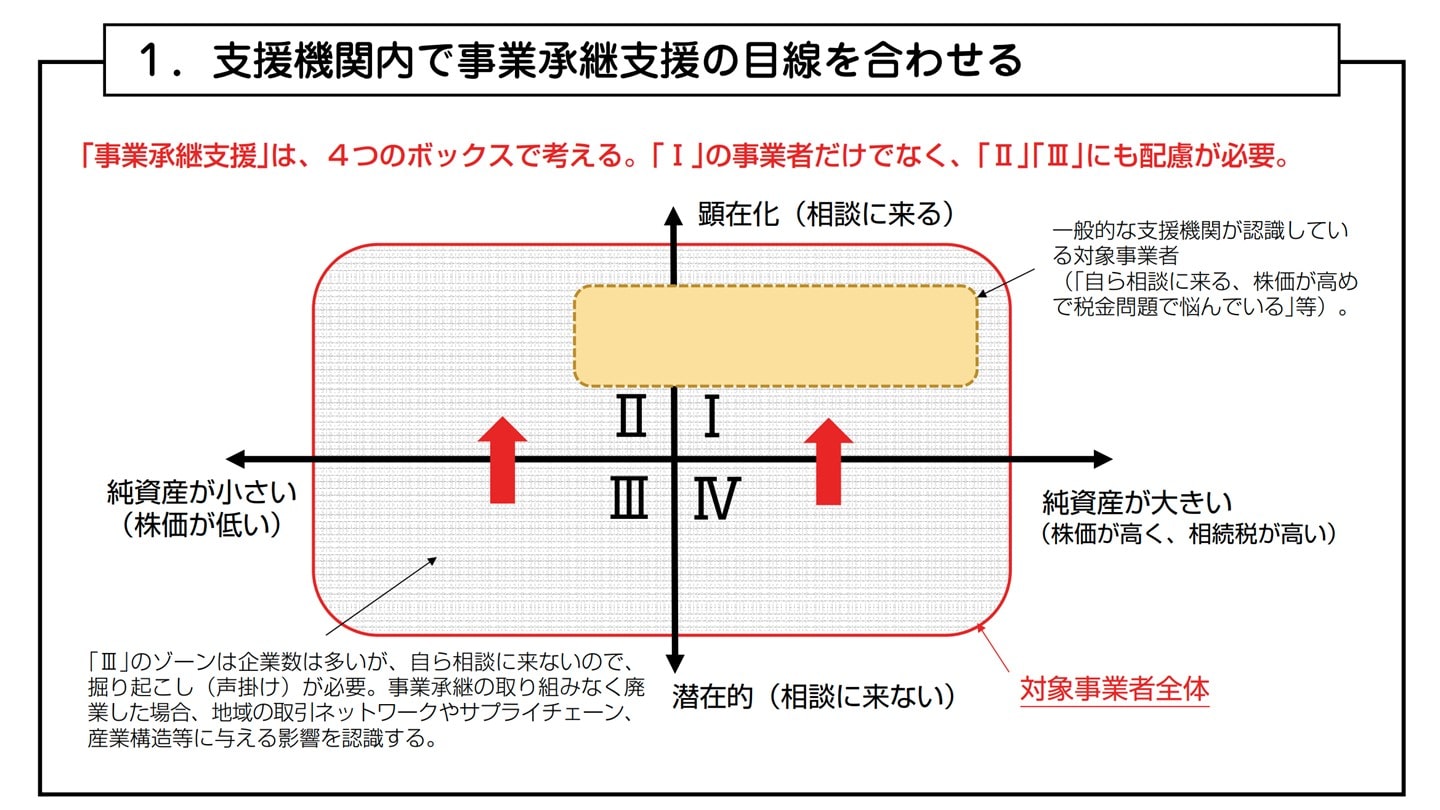

一般に、事業承継支援といえば、自社の株価が高く、自ら相談に来る事業者の支援であると考えられているケースが多いです。

出典:事業承継支援マニュアル (中小機構)

※以下、特に注意書きのない図は、全て出典:事業承継支援マニュアル (中小機構)

しかし事業承継支援マニュアルは、株価が低く相談に来ない会社経営者こそ数が多いため、そのような経営者達の意識の掘り起こしは避けて通れない、としています。

事業承継支援マニュアルが紹介している事業承継支援の流れは以下の通りです。

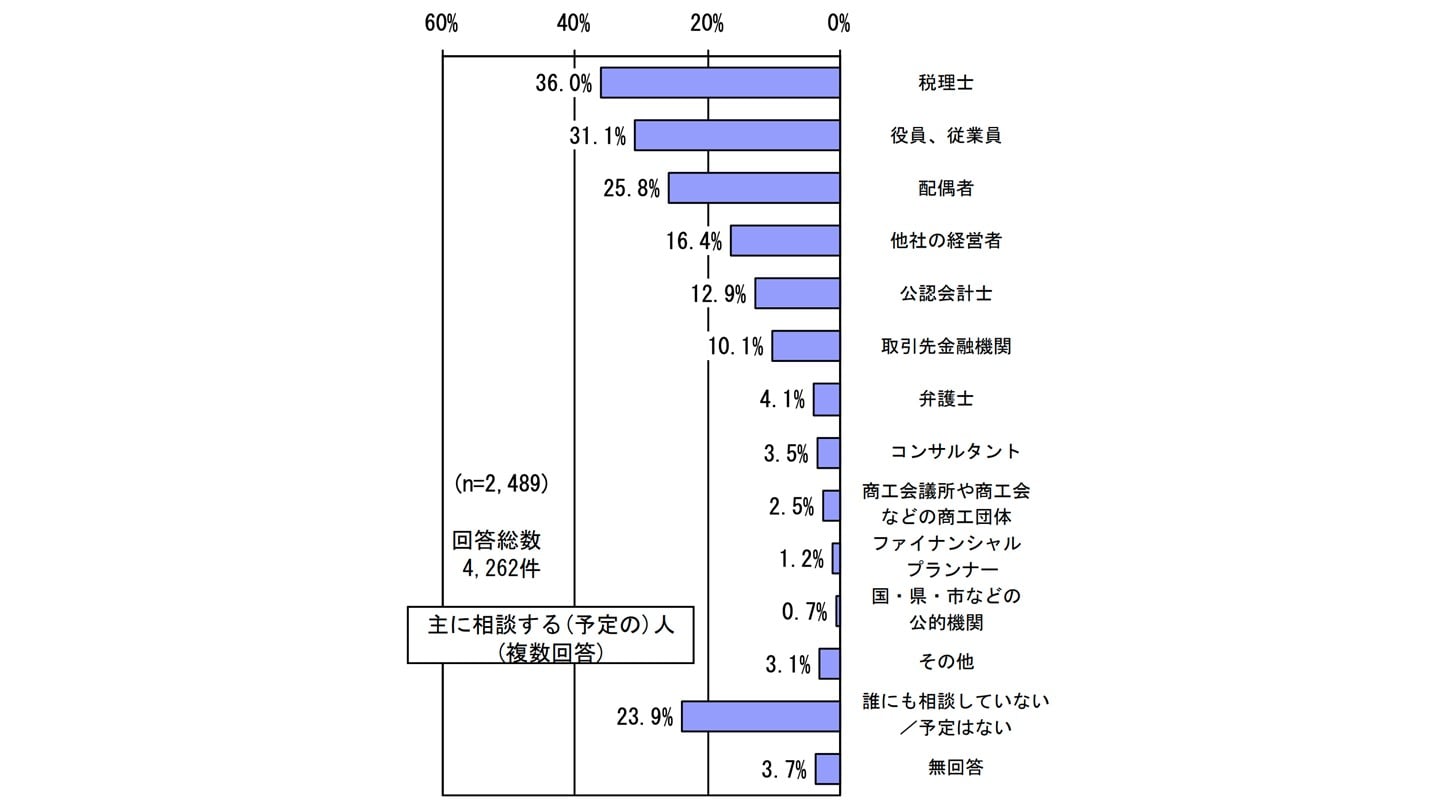

中小機構が行ったアンケートによれば、事業承継について「主に相談する(予定の)人」として、『税理士』が36.0%、公認会計士が12.9%となっており、その割合は高いです。

また事業承継支援マニュアルに記載されている考え方や経営者の意識の掘り起こしについて理解しておけば、より良い支援に繋がります。

中小企業の休廃業・解散件数は、近年約4万社を超えています。

また、休廃業・解散企業の代表者の年齢として、60歳以上が増加傾向にあります。

加えて、経営者が60代の企業のうち、約半数の企業が後継者不在です。[1]

そのような状況の中、事業承継支援マニュアルは、後継者がいる場合でも、できる限り早い段階からの計画的な事業承継への取り組みが重要であり、後継者が承継後に十分な「経営力」を発揮できるよう、現経営者のバックアップが必要である、と伝えています。

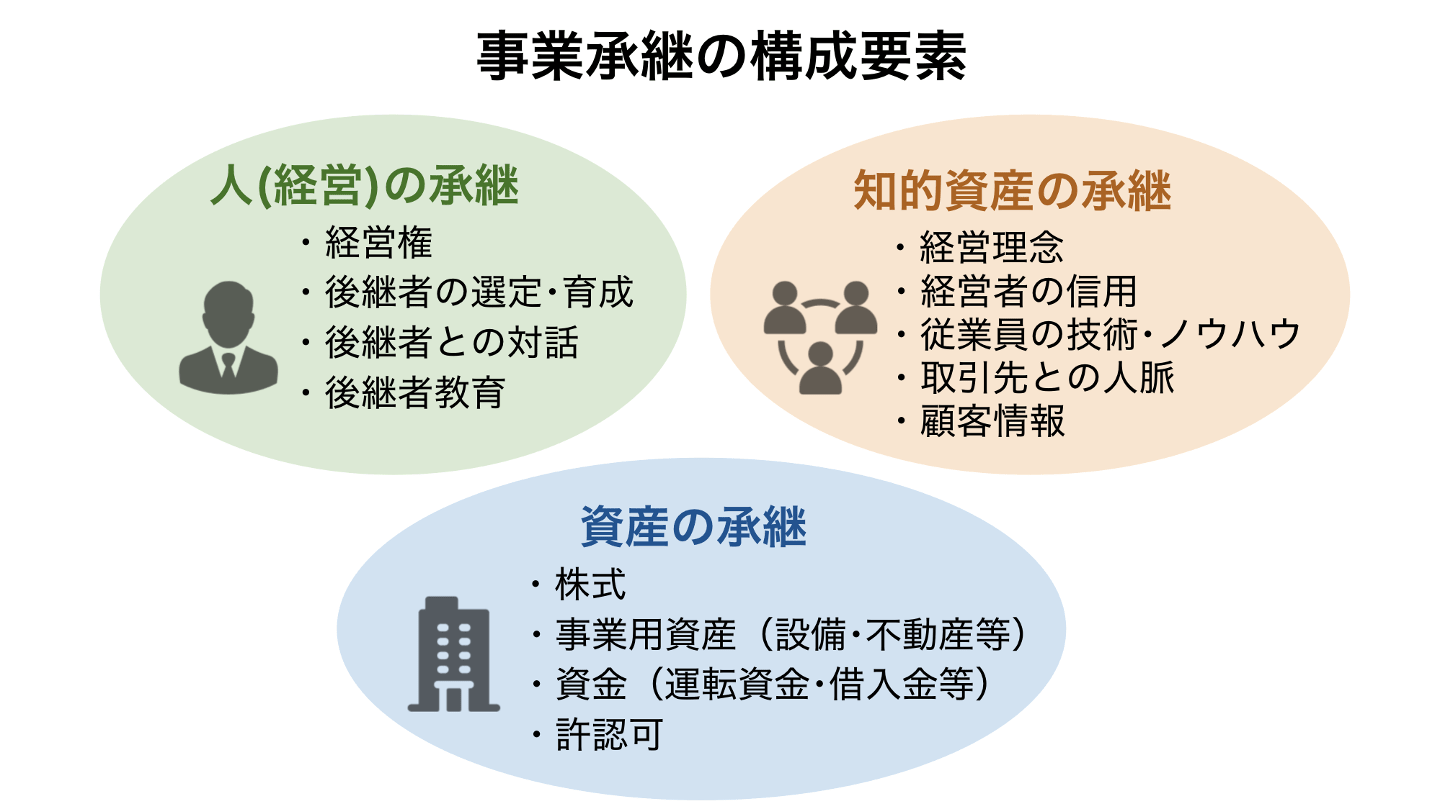

また「事業承継とは現経営者から後継者へ事業のバトンタッチ」であるとしており、企業がこれまで培ってきたさまざまな財産(人・物・金・知的資産)を上手に引き継ぎ、承継後の経営を安定させるために、事業承継は重要な事柄である旨が記載されています。

特に知的資産は、企業の競争力の源泉である人材・技術・技能・経営理念・顧客とのネットワーク等の、目に見えにくく貸借対照表には表れてこない経営資源の総称であるとして、その把握が大切であると強調しています。

事業承継支援マニュアルは、具体的な相談対応相談を受ける上での心構えとして、下記が重要であるとしています。

また必要に応じて「事業承継相談申込記入用紙」(様式 1)への記入をお願いするよう伝えています。

具体的な相談対応を行う前に、事業の状況等の確認を行い、下記のいずれの支援が必要かについての相談者との十分な意思疎通を心がけるよう伝えています。

経営者による事業承継関連の施策の確認には「事業承継関連施策等フローチャート」(様式2)を利用すると良いとされています。

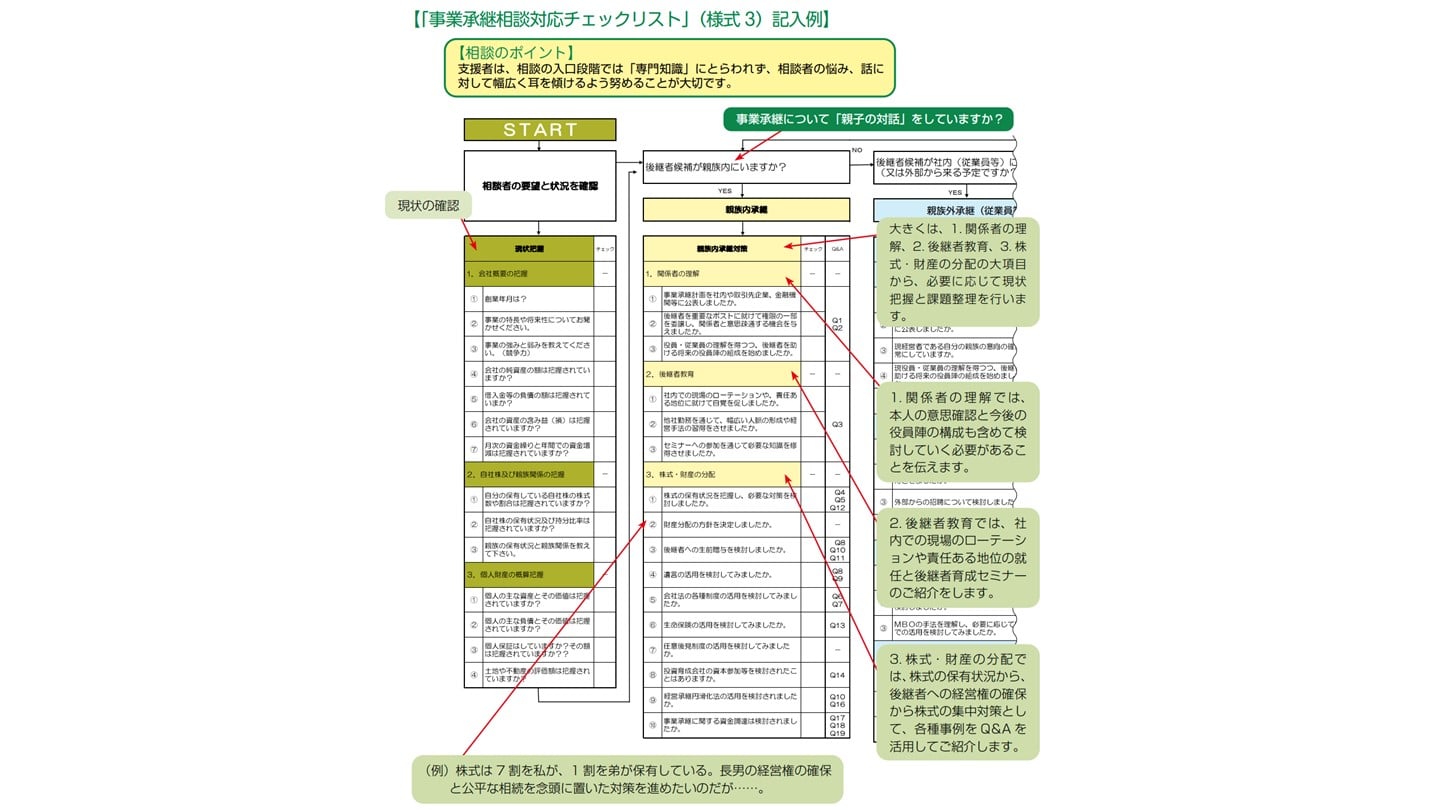

具体的な課題整理のためには「事業承継相談対応チェックリスト」(様式 3)が用意されています。

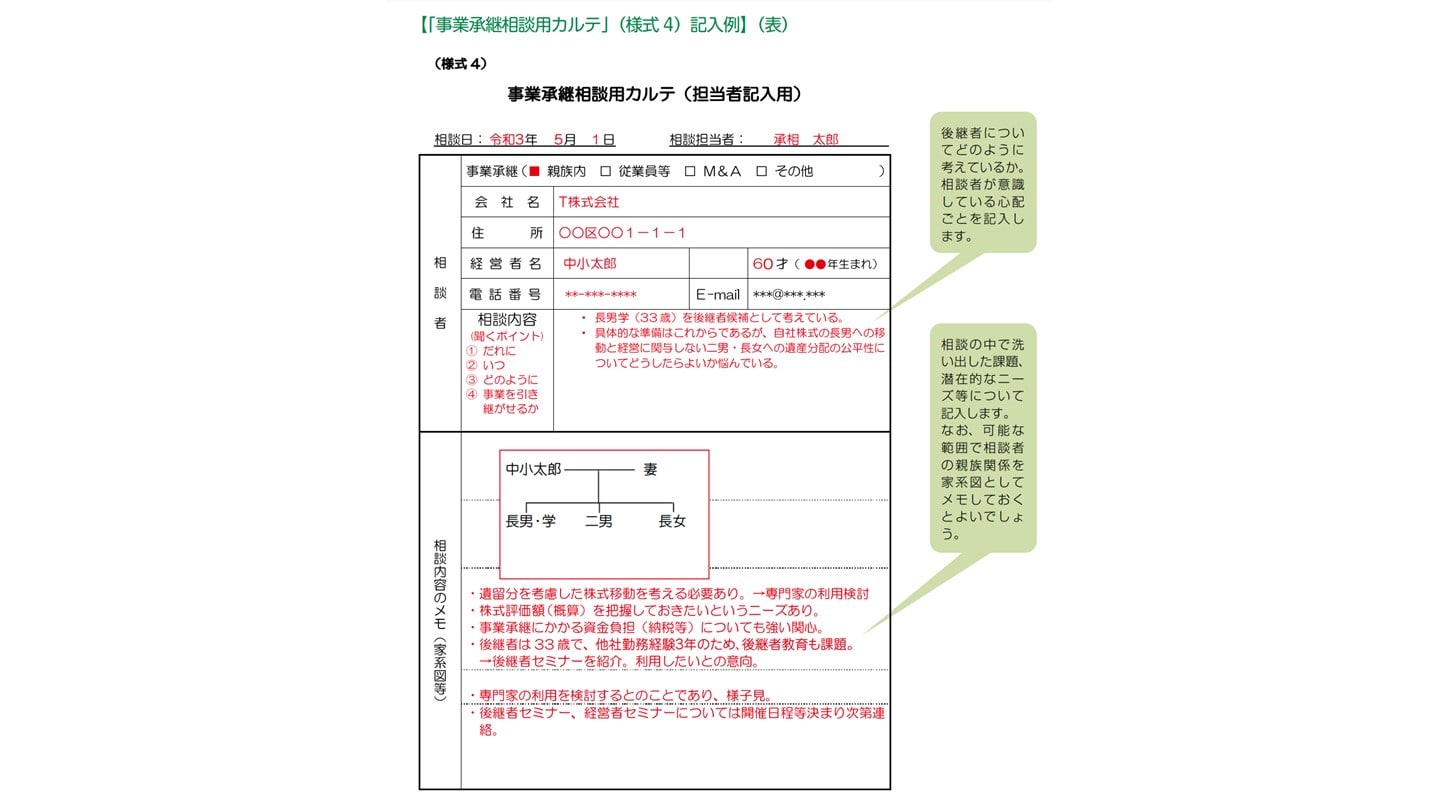

また相談者に渡すためではなく、支援者のメモ用に「事業承継相談用カルテ」(様式 4)が用意されています。

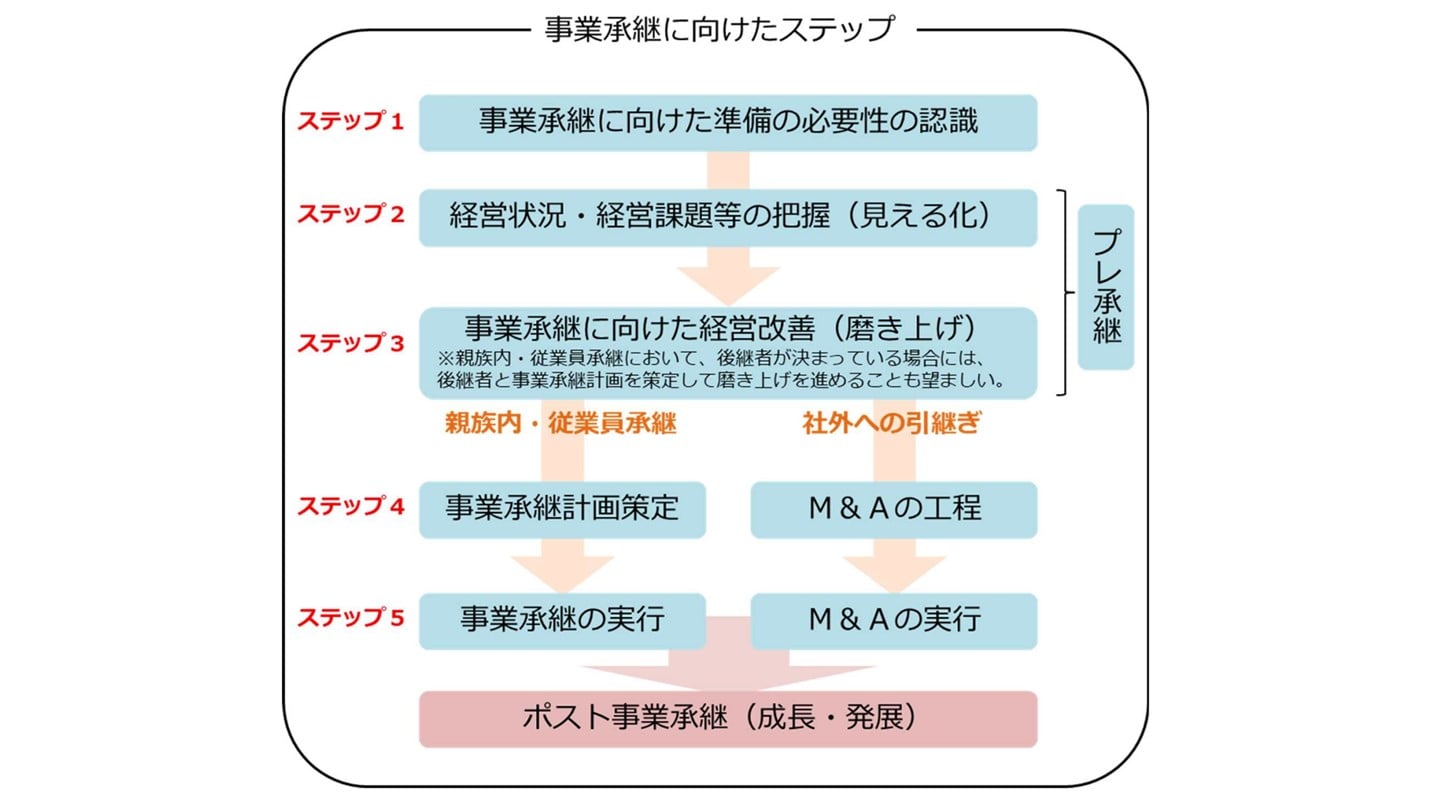

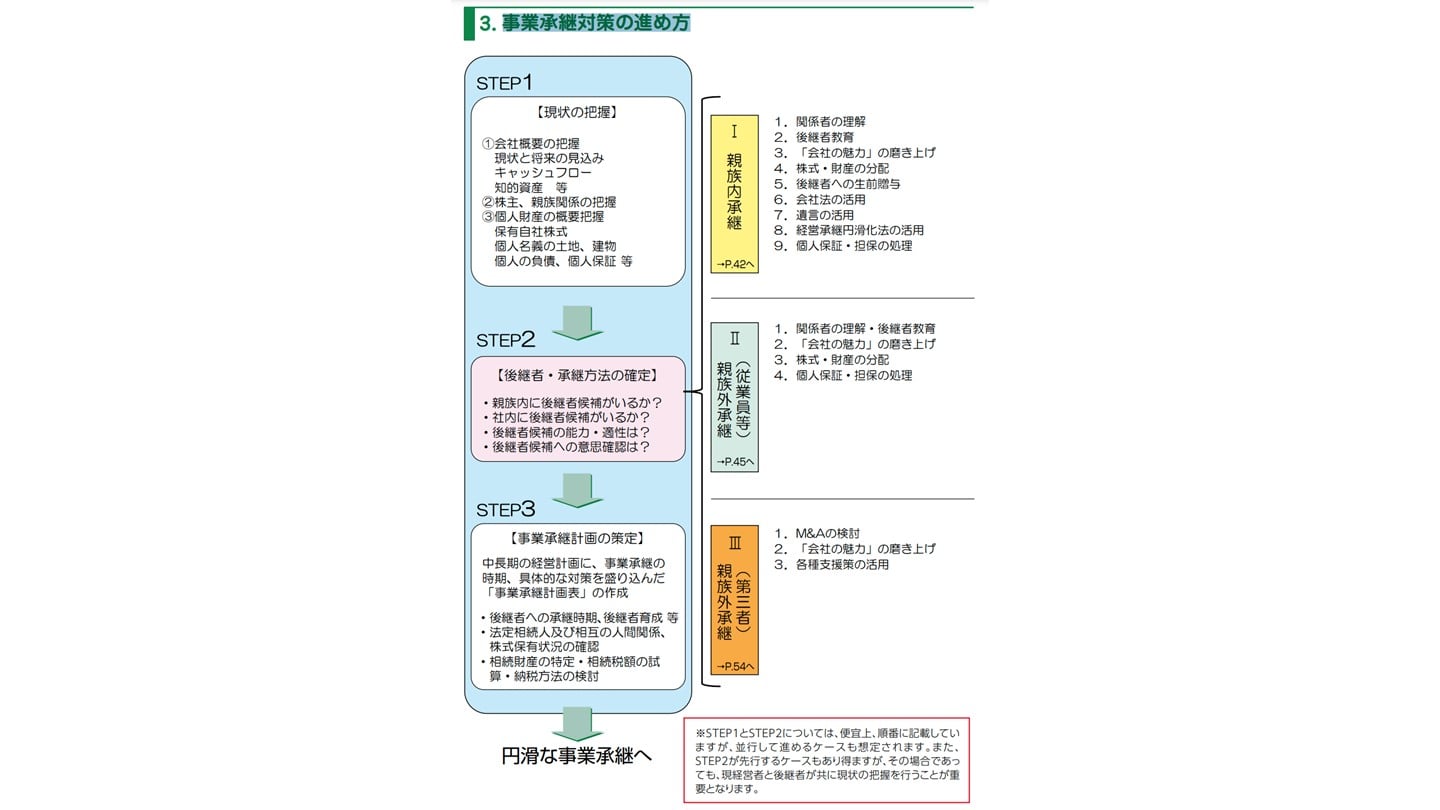

事業承継対策の流れとして、以下の順番が記載されています。

【現状の把握】→【後継者・承継方法の確定】→【事業承継計画の策定】→円滑な事業承継

またそれぞれの承継方法のメリット・デメリット・留意点を挙げています。

親族内承継は事業承継全体の過半数を締めるものです。[1]

事業承継支援マニュアルは、親族内承継について、まず以下の点を伝えています。

また株式・財産の分配を行う上で留意すべき点として、以下を記載しています。

後継者への自社株式等の生前贈与は、権利の移転が現経営者の生前に実現するので、後継者の地位が安定する点では有効であるが、下記の点に留意するべきである、と伝えています。

また、現時点で既に自社株式が分散している場合には、可能な限り買取り等を実施して、後継者に自社株式を集約すべきとし、株式を分散させないためには、定款での譲渡制限規定が有効であるが、他には議決権制限株式、拒否権付種類株式(黄金株)、相続人に対する売渡請求等の活用が良いと提案しています。

遺言書を作成すれば、後継者に自社株式・事業用資産の集中が可能であるとし、以下の点を伝えています。

また経営者の個人保証について、後継者確保のネックの一つになっており、事業承継時に後継者の経営者保証を可能な限り解除していくため、「経営者保証コーディネーター」による支援や経営者保証を不要とする新たな信用保証制度「事業承継特別保証」などの活用の検討が有効である、と説明しています。

親族外承継(従業員等)では、一般的に後継者の株式買取資金や個人保証の引き継ぎ等が承継の障害となる、としています。

「会社の魅力」の磨き上げとして記載されている内容は、基本的に親族内承継と同様です。

株式・財産の分配の内容として、以下を伝えています。

個人保証・担保の処理について、親族内承継と同様に「経営者保証コーディネーター」による支援や「事業承継特別保証」などの活用を伝えています。

事業承継計画の策定には事業承継計画表を作成すると良い旨の記載があります。

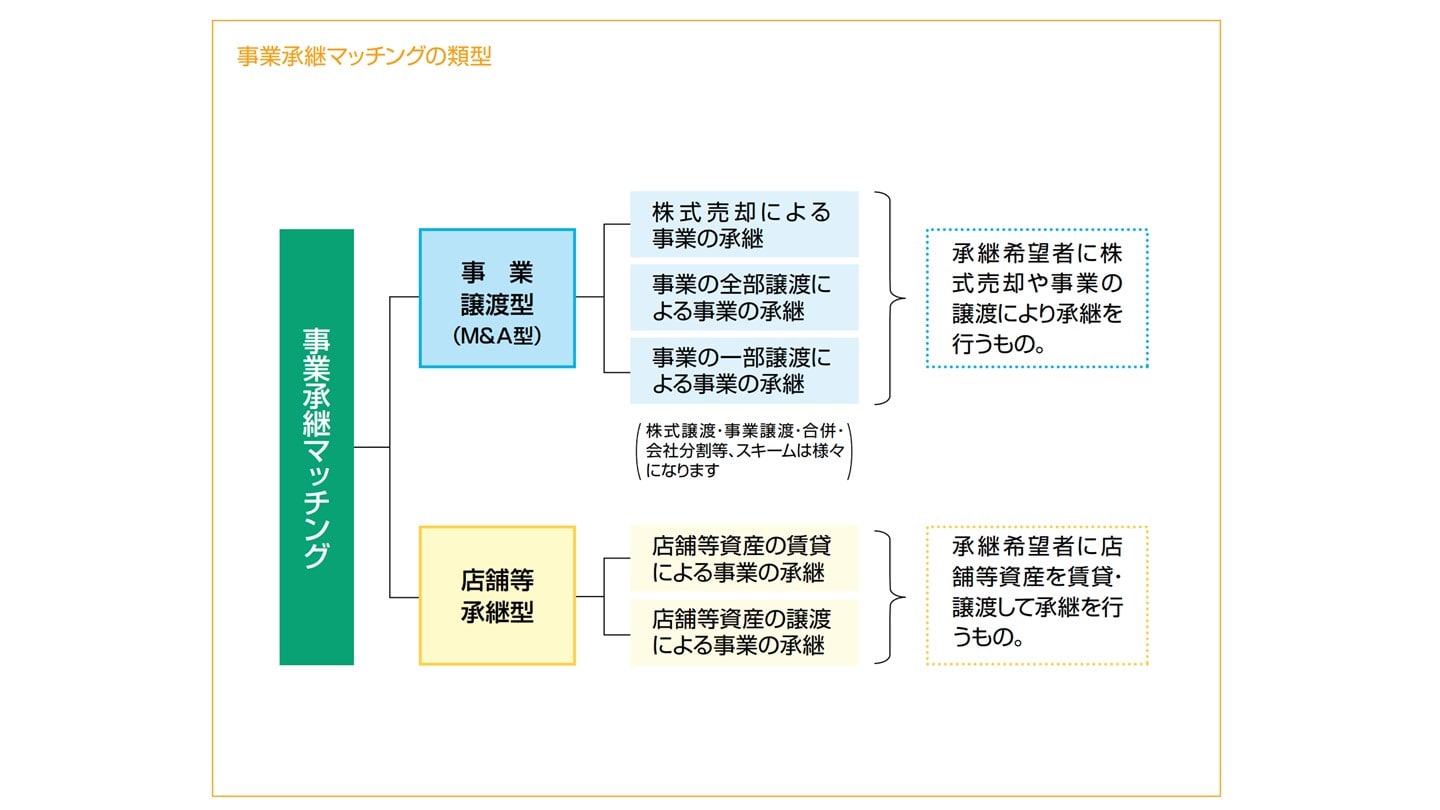

親族外承継(第三者)の定義として、親族や従業員など身近なところに後継者候補がいない場合などに検討され、マッチングにより外部人材や事業譲渡先企業を選定(M&A)するものである、としています。

以下の内容を伝えています。

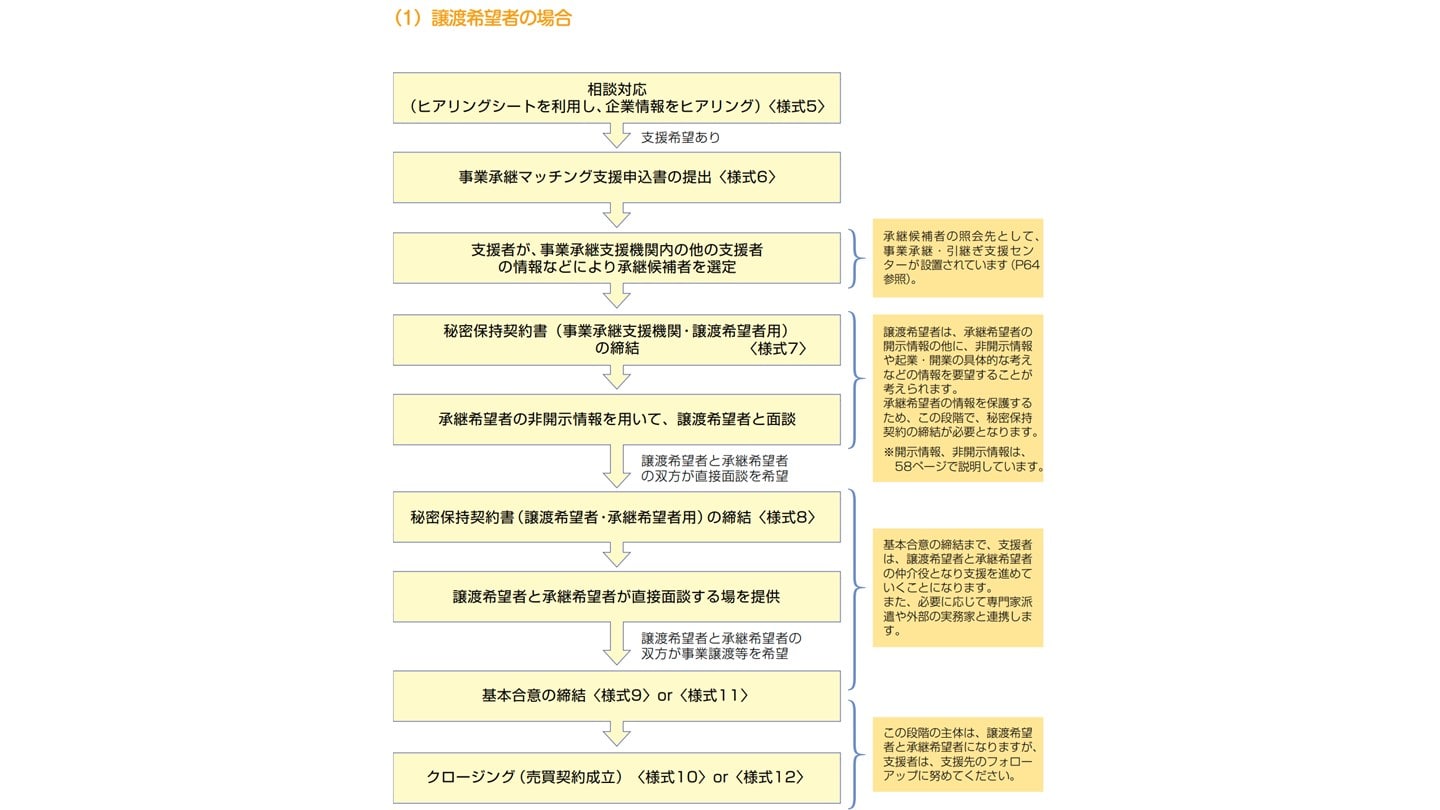

国による事業承継マッチング支援として、後継者不在等企業の経営者(譲渡希望者)と開業希望者等(承継希望者)を引き合わせ、後継者不在等企業の事業の継続を図る支援があり、支援先との面談は、支援者に求められる最も重要な役割の一つである、としています。

また、事業承継マッチング支援の流れを図示しています。

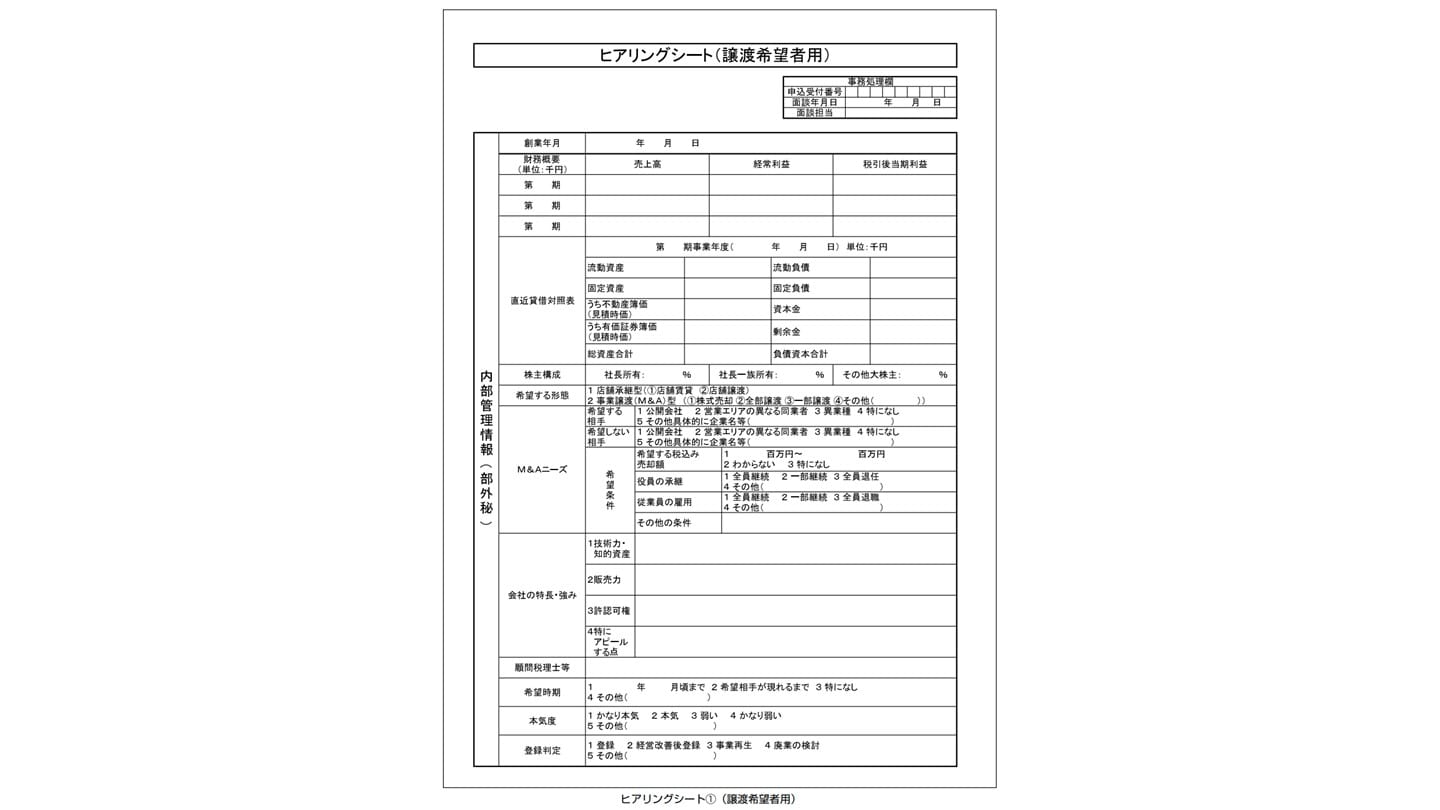

加えて、面談時に必要な情報の確認漏れを防ぐため、ヒアリングシートを用意しています。

そして、事業承継マッチング支援申込書を用意し、開示情報の記載にあたり、譲渡希望者は自身(自社)を特定できない情報であると思って記載していても、その内容から譲渡希望者が特定できる情報が含まれているケースがある旨を伝え、支援者は第三者の立場から譲渡希望者が特定出来る情報が含まれていないかを、十分に確認すべきである、とされています。

秘密保持契約書のひな形も用意されています。

加えて、承継希望者支援の流れも掲載されています。

事業承継マッチング支援時の留意点として、以下を伝えています。

企業(事業)の内容・強み・弱みなどは正確に把握すべきであり、顧問の弁護士・税理士・公認会計士・中小企業診断士等がいる場合には、法務・税務・財務・会計・経営等に関する専門分野の意見をヒアリングするため、顧問の専門家の同席の上での正確な情報収集が重要である、としています。

また、非財務情報(知的資産)の把握の重要性を強調しています。

支援者は譲渡希望者と承継希望者との面談に同席し、交渉の工程管理・交渉過程での課題解決・情報管理の指導等の支援を行う、としており、他の機関との連携が重要であると伝えています。

基本合意・契約以後における留意点として、以下を伝えています。

ここまでⅠ~Ⅳについて説明しました。Ⅴは様式集です。ⅥはQ&A集です。

Ⅶは参考資料として中小企業における経営の承継の円滑化に関する法律などの説明が記載されています。

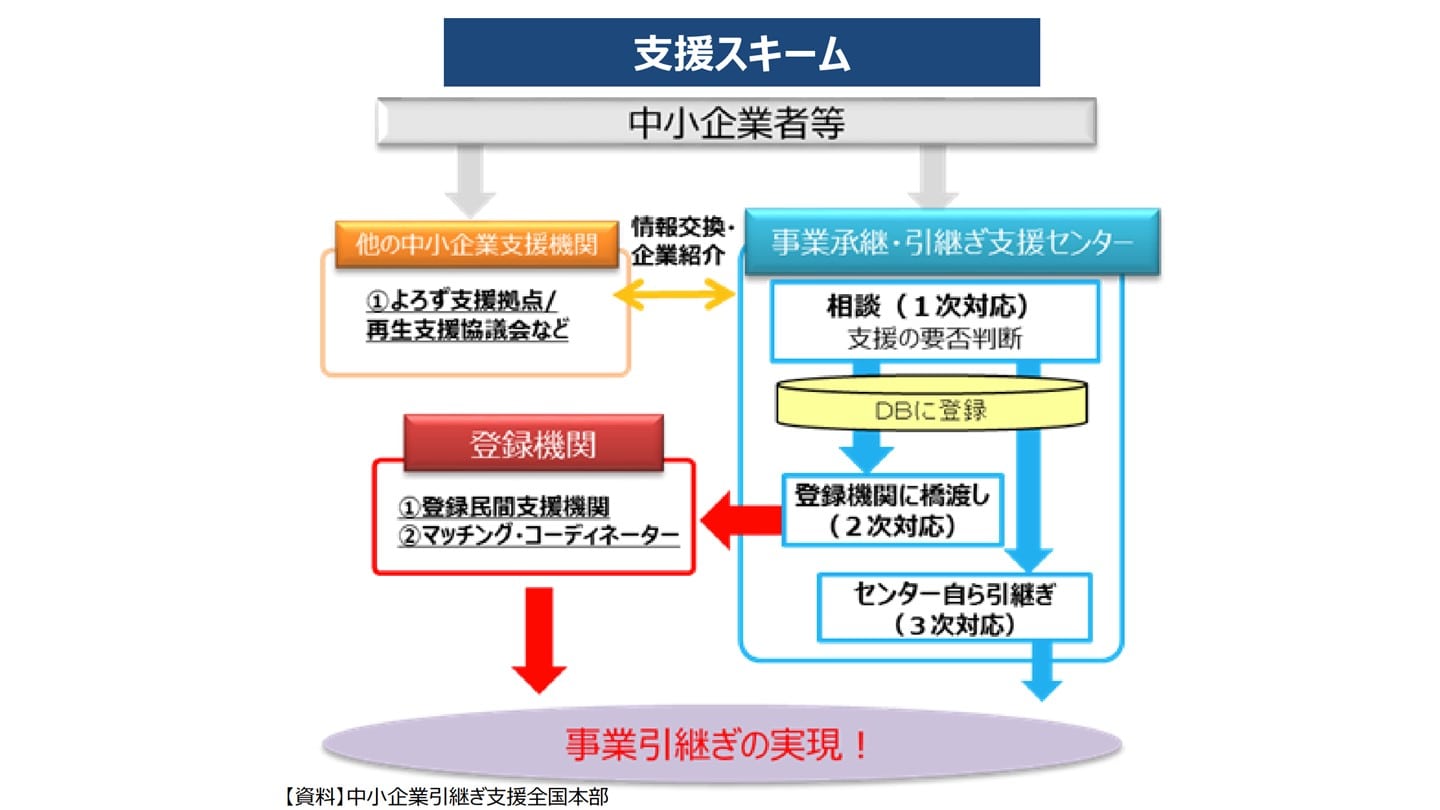

事業承継・引継ぎ支援センターは、後継者のいない中小企業・小規模事業者の「事業引継ぎ」を支援する国の事業を実施する機関です。

具体的には、登録機関(センターに登録された仲介者等)と連携してM&Aの支援を行っています。

税理士・公認会計士は主に、事業承継・引継ぎ支援センターでの対応が困難だと判断した場合の相談先として、クライアントに関わります。

M&A支援機関の登録制度は、中小企業が安心してM&Aに取り組める基盤を構築するために中小企業庁により設けられている制度です。

具体的には、事業承継・引継ぎ補助金(専門家活用型)において、M&A支援機関の活用に係る費用(仲介手数料やフィナンシャルアドバイザー費用等に限る。)について、予め登録されたM&A支援機関の提供する支援に係るもののみを補助対象とする等の施策がとられています。

税理士・公認会計士にとっては、このM&A支援機関に登録すれば、事業承継・引継ぎ補助金(専門家活用型)の支援業務が可能となり、信用度が向上するなどのメリットがあります。

「事業承継税制」は、後継者が非上場会社の株式等(法人の場合)・事業用資産(個人事業者の場合)を先代経営者等から贈与・相続により取得した際、経営承継円滑化法による都道府県知事の認定を受けると、贈与税・相続税の納税が猶予又は免除される制度ですが、適用は難解なので、税理士・公認会計士は、この制度についてのクライアントの相談・支援を行います。

経営承継円滑化法の遺留分に関する民法の特例制度を活用すると、後継者及び現経営者の推定相続人全員の合意の上で、現経営者から後継者に贈与等された自社株式について、①遺留分算定基礎財産から除外(除外合意)・②遺留分算定基礎財産に算入する価額を合意時の時価に固定(固定合意)ができます(両方の組み合わせも可能です)。

税理士・公認会計士は、この特例のクライアントの相談・支援を行います。

日本公庫(国民生活事業)の事業承継マッチング支援は、後継者の不在などを理由に「事業を譲り渡したい」と考えている方と、創業や事業拡大等に向けて「事業を譲り受けたい」と考えている方をつなぐ、マッチングサービスです。

近年、「事業を受け継いでスタートする創業形態」(日本公庫では「継ぐスタ」と呼称)への関心が高まってきていますが、「継ぐスタ」を考えている方も利用できるなどの特徴があります。

税理士・公認会計士は、事業の譲渡・譲受に関する交渉や契約手続等の支援を行う形で関わります。

中小企業基盤整備機構ファンド事業は、中小企業者の方々に対する投資事業を行う民間機関などとともに投資ファンド(投資事業有限責任組合)を組成し、中小企業者への資金調達の円滑化と踏み込んだ経営支援(ハンズオン支援)を通じて、ベンチャー企業や既存中小企業の新事業展開の促進または中小企業者の再生を支援する事業です。

税理士・公認会計士は中小機構が認定した経営革新等支援機関として、中小企業に対して専門性の高い支援を行います。

ここまで、事業承継支援マニュアルと中小企業庁が紹介している事業承継に役立つ支援制度の説明を行いました。

図を用いながら解説したため、よくイメージできた方もいらっしゃることでしょう。

専門家として事業承継支援にあたる際は、是非今回の記事をご参考にしてください。

(執筆者:公認会計士 西田綱一 慶應義塾大学経済学部卒業。公認会計士試験合格後、一般企業で経理関連業務を行い、公認会計士登録を行う。その後、都内大手監査法人に入所し会計監査などに従事。これまでの経験を活かし、現在は独立している。)

そんなときに、まず使えるのが「かいしゃ価値トレンド」。会社名を出さず・約30秒・無料で、同業の成約相場と買い手の傾向を確認できます。

.png&w=3840&q=75)