事業承継・M&A補助金とは?種類・要件・申請の流れを解説【2026年度版】

更新日:2026年07月21日

M&A・事業承継

- 法務監修: 相良 義勝 (京都大学文学部卒 / 専業ライター)

当社はビジョナル(東証上場)

のグループ会社です

.png&w=3840&q=75)

.png&w=3840&q=75)

.png&w=3840&q=75)

.png&w=3840&q=75)

.png&w=3840&q=75)

.png&w=3840&q=75)

令和4年度公募の事業承継・引継ぎ補助金(通称:M&A補助金)には様々な類型・申請パターンがあり、要件が複雑です。補助金交付の要件や補助対象となる経費の種類、補助率・補助限度額、審査のポイント、手続きの流れなどを見通しよく整理して解説します。

出典:事業承継・ 引継ぎ補助金 経営革新 のご案内(事業承継・引継ぎ補助金事務局)、事業承継・引継ぎ補助金 専門家活用 のご案内(事業承継・引継ぎ補助金事務局)をもとに弊社作成

まずはここで事業承継・引継ぎ補助金制度のあらましを紹介し、次章以降で各補助金の詳細を解説します。

本章を読めばどの補助金に応募すべきか(応募可能か)がある程度把握できるようになっていますので、応募を検討している方は本章で選択肢を絞ってから該当する章に進んでいただくと効率的です。

事業承継・引継ぎ補助金は、事業承継やM&Aの当事者となる中小企業・個人事業主に対して必要経費の一部を補助する制度です。

事業の承継・再編・統合を促進して地域経済活性化を図ることが目的とされています。

令和4年度に公募される補助金(令和3年度補正予算 事業承継・引継ぎ補助金)には、「経営革新事業」「専門家活用事業」「廃業・再チャレンジ事業」という3つの補助金があり、補助金ごとに数種の類型・申請パターンがあります。

「経営革新」には3類型、「専門家活用」には2類型が設定されています。

「廃業・再チャレンジ」は単独で申請するケースと「経営革新」「専門家活用」との併用申請のケースがあり、併用申請の場合は「経営革新」または「専門家活用」に含まれるものとして扱われます(別途申請は不要)。

「経営革新」と「専門家活用」も併用が可能です(こちらは別途申請が必要)。

公募要領([1]~[3])をもとに各補助金の概要をまとめると以下のようになります。

類型 | 補助対象ケース | 補助対象経費 |

|---|---|---|

創業支援型(Ⅰ型) | 新設法人・新規開業個人がまとまった経営資源を廃業予定者などから引き継ぐ場合 |

|

経営者交代型(Ⅱ型) | 親族・従業員の後継者が事業承継を行う場合(事業再生を伴うものを含む) | |

M&A型(Ⅲ型) | 法人・個人が事業再編・統合を行う場合 |

類型 | 補助対象ケース | 補助対象経費 |

|---|---|---|

買い手支援型(Ⅰ型) | 事業再編・統合で株式や経営資源を譲り受ける場合 |

|

売り手支援型(Ⅱ型) | 事業再編・統合で株式や経営資源を譲り渡す場合 |

類型 | 補助対象ケース | 補助対象経費 |

|---|---|---|

買い手側が「経営革新」と併用申請 | 事業を譲り受けた既存事業者が、新たな取り組みを実施するにあたって既存事業または譲受事業の一部を廃業する場合 |

|

買い手側が「専門家活用併用」と併用申請 | 事業を譲り受けた既存事業者・新設法人・開業者が、譲り受けにあたって既存事業または譲受事業の一部を廃業する場合 |

|

売り手側が「専門家活用」と併用申請 | 事業を譲り渡す事業者が、M&A後も手元に残った事業を廃業する場合 |

|

売り手側が再チャレンジのために申請 | M&Aを試みたものの事業を譲り渡せなかった会社の株主や個人事業主が、新たなチャレンジをするために既存事業を廃業するケース |

|

事業承継・引継ぎ補助金の対象となることができるのは、日本国内に拠点または居住地を置き日本国内で事業を営む会社、士業法人、農業法人、個人事業主(医師・農家含む)です。

個人事業主は青色申告者である必要があります。

医療法人・社会福祉法人・学校法人・各種組合などは対象外です。

「経営革新」補助金では特定非営利活動法人(NPO法人)の一部も補助対象となりますが、本稿では取り上げません。

「専門家活用」「廃業・再チャレンジ」補助金の対象となるためには、中小企業基本法第2条に準じて定められた「中小企業者等」に該当する必要があります。[2][3]

「経営革新」の場合、中小企業基本法第2条に準じて定められた「小規模企業者」に該当する事業者と、新型コロナウイルス感染症などの影響で厳しい経営状況にある「中小企業者等」が対象です。[1]

下表の要件に当てはまる事業者(法人・個人事業主)は、原則として「中小企業者等」と見なされ、「専門家活用」「廃業・再チャレンジ」補助金の対象となります。

「中小企業者等」が「経営革新」補助金の対象となるための要件については、「経営革新」を詳述する章で解説します。

業種は日本標準産業分類に基づいて判定します(複数の業種にまたがる場合は主たる事業で判定)。

「常時使用する従業員」とは、労働基準法第20条に基づき「30日以上前の解雇予告が必要となる労働者」のことです。

具体的には、同法第21条に挙げられている従業員(日雇い労働者や一定の短い期間を定めて使用される者、試用期間中の者)を除く従業員を指し、アルバイトや派遣社員なども検討対象に含まれます。[4]

業種分類 | 中小企業者等の要件(以下のいずれか) | |

|---|---|---|

資本金・出資総額 | 常時使用する従業員の数 | |

サービス業のうち、旅館業 | 5千万円以下 | 200人以下 |

サービス業のうち、ソフトウエア業・情報処理サービス業 | 3億円以下 | 300 人以下 |

上記以外のサービス業 | 5千万円以下 | 100人以下 |

小売業 | 5千万円以下 | 50人以下 |

卸売業 | 1億円以下 | 100人以下 |

製造業のうち、ゴム製品製造業(一部を除く) | 3億円以下 | 900人以下 |

上記以外の全業種 | 3億円以下 | 300人以下 |

この表の要件を満たしていても、以下のいずれかに当てはまる場合は補助対象から外されます。

以下の従業員数要件に当てはまる事業者は「小規模企業者」と見なされ、「経営革新」補助金の対象となります。

中小企業基本法ではサービス業全般について従業員数要件が「5人以下」となっていますが[4]、法令によって要件が修正されることがあり、「経営革新」補助金では宿泊業・娯楽業のみ要件が「20人以下」に緩和されています。

業種分類 | 常時使用する従業員の数 |

|---|---|

サービス業のうち、宿泊業・娯楽業 | 20人以下 |

上記以外のサービス業、小売業、卸売業 | 5人以下 |

上記以外の全業種 | 20人以下 |

なお、当然ながら「小規模企業者」は「中小企業者等」の要件にも該当します。

いずれの補助金も計4回の公募が予定されており、スケジュールは随時公表されます。

初回公募の申請受付期間はいずれも2022年6月20までに終了しており、次回のスケジュールはまだ公表されていません(6月28日現在)

なお、本補助金事業は電子申請システム「jGrants」を利用して実施されるため、申請には「gBizIDプライム」アカウントの作成が必須となります。

[1]事業承継・引継ぎ補助金公募要領 経営革新事業(事業承継・引継ぎ補助金事務局)

[2]同 専門家活用事業(同上)

[3]同 廃業・再チャレンジ事業(同上)

[4] FAQ「中小企業の定義について」(中小企業庁)

「経営革新」補助金は、事業承継・M&Aに伴い実施される経営革新的な取組に必要な経費の一部を補助する制度で、「創業支援型(I型)」「経営者交代型(Ⅱ型)」「M&A型(Ⅲ型)」の3つの類型があります。

公募要領に基づき、補助金を受けるための要件、補助対象経費、補助率・補助限度額、審査で重視されるポイント、手続きの流れを解説します。

3類型とも、補助金を申請する事業者が以下のいずれかの要件に該当する必要があります。

さらに、地域経済に貢献している(「創業支援型」の場合、貢献予定である)ことも求められます。

以下のような例が地域経済への貢献に当たります。

平成29年度予算~令和3年度当初予算による事業承継・引継ぎ関係補助金で交付決定を受け、後年報告の義務を本補助金の申請締め切り日時点で負っている場合、「廃業・再チャレンジ」の申請はできません(詳しくは「廃業・再チャレンジ」公募要領11ページを参照)。

いずれの類型とも、以下のすべての要件に該当する事業承継が行われる必要があります。

承継者・被承継者・承継形態が以下に該当することが必要です。

承継者 | 被承継者 | 承継形態 |

|---|---|---|

事業承継対象期間内に個人事業主として開業した(開業予定の)者 | 法人(の株主) | 事業譲渡 株式譲渡 |

個人事業主 | 事業譲渡 | |

事業承継対象期間内に設立された(設立予定の)法人 | 法人(の株主) | 吸収合併 吸収分割 事業譲渡 株式交換 株式譲渡 株式移転 新設合併 |

事業承継対象期間内に設立された(設立予定の)法人 | 個人事業主(承継者の議決権の過半数を有する者であってはならない) | 事業譲渡 |

承継者・被承継者・承継形態が以下に該当することが必要です。

承継者 | 被承継者 | 承継形態 |

|---|---|---|

個人事業主 | 法人または個人事業主 | 事業譲渡 |

被承継者と同一の法人 | 承継者と同一の法人 | 親族・従業員への承継などにより代表者が交代(株式譲渡や事業譲渡などの組織再編が行われる場合は原則として対象外) |

個人事業主で、2017年4月1日から申請日までの間に事業を譲り受け、事業承継対象期間内に法人成りしており(する予定で)、法人成りで設立された(設立予定の)法人の議決権の過半数を保有する(ことになる)者 | 法人または個人事業主 | 事業譲渡 |

承継者・被承継者・承継形態が以下に該当することが必要です。

承継者(譲受者) | 被承継者(譲渡者) | 承継形態 |

|---|---|---|

個人事業主(申請時点で承継が完了していない場合、一定の資格要件が必要) | 法人(の株主) | 事業譲渡 株式譲渡 |

個人事業主 | 事業譲渡 | |

法人(申請時点で承継が完了していない場合、代表者に一定の資格要件が必要) | 法人(の株主) | 吸収合併 吸収分割 事業譲渡 株式交換 株式譲渡 株式移転 新設合併 |

法人(同上) | 個人事業主(承継者の議決権の過半数を有する者であってはならない) | 事業譲渡 |

申請時に承継が完了していない場合、承継者である個人事業主または法人代表者が、業務実績・経営知識に関する以下のいずれかの資格要件を満たす必要があります。

補助対象となる事業は、被承継者から引き継いだ経営資源を活用して行われる「経営革新等に係る取り組み」に限られます。

具体的には、下表のような事業が該当するものとして公募要領で例示されています。

経営革新等に係る取組の例 | 要件 | |

|---|---|---|

デジタル化に資する事業 |

| |

グリーン化に資する事業 |

| |

事業再構築に資する事業 | 新分野展開 | 主たる業種(日本標準産業分類の大分類)と主たる事業(同分類の中分類、小分類、または細分類)は変更せずに、以下に該当する取組を行うもの

|

事業転換 | 主たる業種は変えずに、主たる事業を(日本標準産業分類の細分類の単位で)変更し、「新分野展開」と同様の要件に該当する取組を行うもの | |

業種転換 | 主たる業種を(日本標準産業分類の大分類の単位で)変更し、「新分野展開」と同様の要件に該当する取組を行うもの | |

業態転換 | 製品の製造方法や商品・サービスの提供方法を相当程度変更する取組のうち、以下のすべてに該当するもの

| |

これらの事業に該当しても、以下のいずれかに当てはまる場合は対象外となります。

「経営革新」補助金の対象となるのは、原則として事業の承継者側(譲受側)の経費であり、申請は承継者が単独で行います。

ただし以下のすべての条件に当てはまるケースでは、共同申請とすることで被承継者側の経費も補助対象経費として申請できます。

補助対象となりうる経費の種類は下表の通りです(細目については公募要領・別紙で確認してください)。

廃業費については「廃業・再チャレンジ」との併用申請が必要です。

費目名 | 概要 | |

|---|---|---|

1.事業費 | ||

人件費 | 補助対象事業に要する従業員の賃金・法定福利費 | |

店舗等借入費 | 国内の店舗・事務所・駐車場の賃借料・共益費・仲介手数料 | |

設備費 | 国内の店舗・事務所などの工事費用 | |

国内で使用する機械器具などの調達費用 | ||

原材料費 | 試供品・サンプル品の製作に係る原材料費 | |

産業財産権等関連経費 | 補助対象事業実施に必要な特許権などの取得に要する弁理士費用 | |

謝金 | 補助対象事業実施に必要な謝金として士業専門家・大学博士・教授などに支払われる経費 ※M&A取引に関する支援(仲介・コンサルティングなど)に対する謝金などは対象外 | |

旅費 | 販路開拓などを目的とした国内外出張に係る交通費、宿泊費 | |

マーケティング調査費 | 自社で行うマーケティング調査に係る費用 | |

広報費 | 自社で行う広報に係る費用 | |

会場借料費 | 販路開拓や広報活動に係る説明会などでの一時的な会場借料費 | |

外注費 | 業務の一部を第三者に外注(請負)するために支払われる経費 | |

委託費 | 業務の一部を第三者に委託(委任)するために支払われる経費 ※M&A取引に係る仲介手数料、デューデリジェンス費用、コンサルティング費用などは対象外(M&A成立後のPMIに係る経費は対象) | |

2.廃業費 | ||

廃業支援費 | 廃業に関する登記申請手続きに伴い司法書士・行政書士に支払う作成経費 | |

在庫廃棄費 | 既存事業の商品在庫を専門業者に依頼して処分した際の経費 ※商品在庫を売却して対価を得る場合は対象外 | |

解体費 | 既存事業の廃止に伴う建物・設備などの解体費 | |

原状回復費 | 借りていた土地・建物・設備などを返却する際に原状回復するための経費 | |

リースの解約費 | リースの解約に伴う解約金・違約金 | |

移転・移設費用(Ⅰ型・Ⅲ型のみ計上可) | 効率化のため設備等を移転・移設するために支払われる経費 | |

これらの経費のうち、以下のすべての条件に該当するものが補助対象となります。

補助率と補助下限・上限額は以下の通りです(3類型共通)。

補助率 | 補助対象経費の3分の2以内 ※補助額のうち400万円超600万円以下の部分の補助率は2分の1以内 |

|---|---|

補助下限額 | 100万円 ※補助額が下限額を下回る申請(補助対象経費150万円未満)は受け付けられない |

補助上限額 | 600万円 ※「付加価値額」または「1人あたりの付加価値額」が年3%以上向上することが見込まれる事業計画でない場合、上限400万円(付加価値額=営業利益+人件費+減価償却費) |

上乗せ額(廃業費) | +150万円以内 ※「廃業・再チャレンジ」と併用の場合 ※少なくとも1つの事業所・事業の廃止・廃業を伴うものに限る ※事業の一部廃業に該当する場合、その一部廃業が補助事業期間内に行われなければ対象外 |

交付決定の審査では、経営革新に係る取組の独創性、実現可能性、継続可能性、収益に関する見通しの明確性・妥当性などが重視されます。

また、以下のいずれかの事由に該当すると審査において加点され、交付を受けやすくなります。

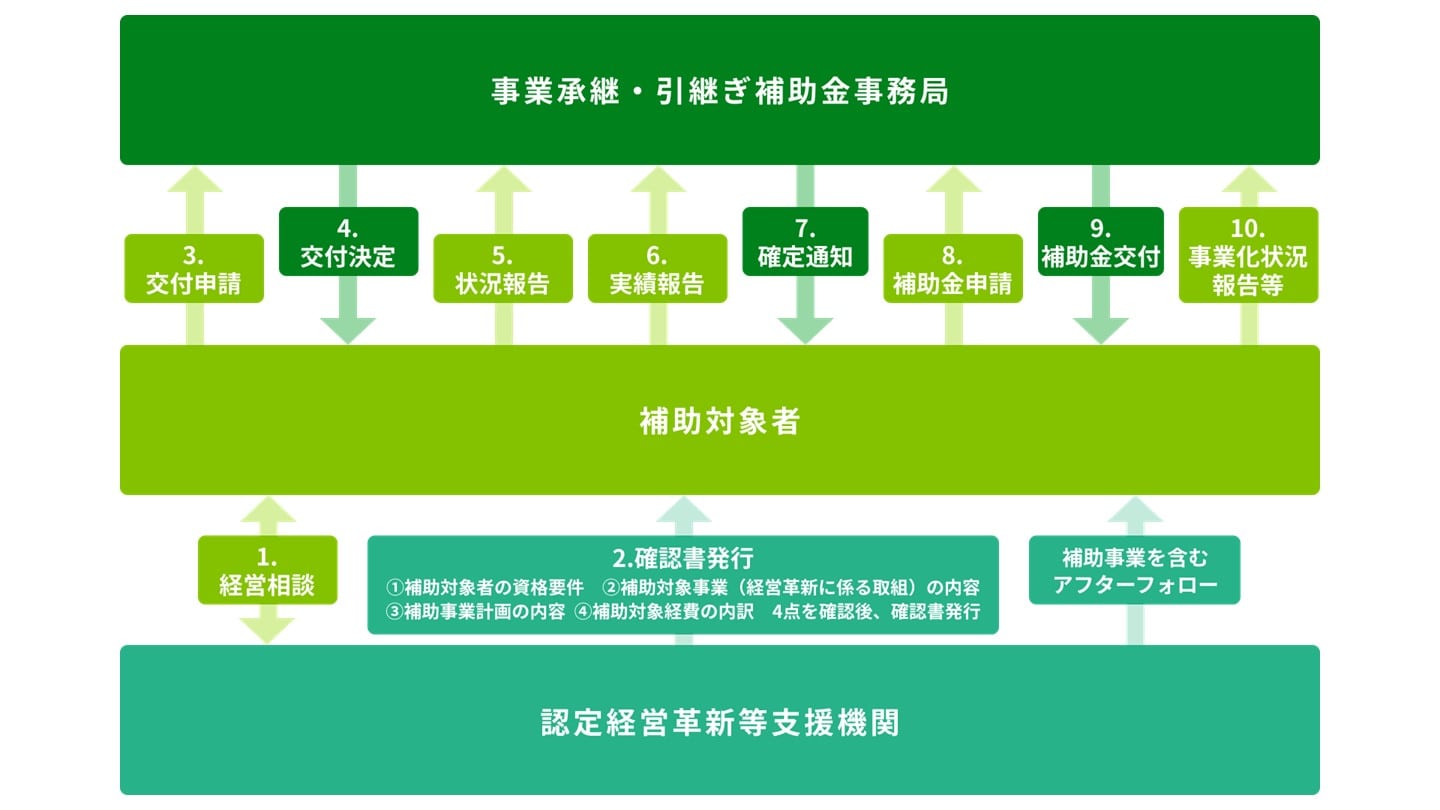

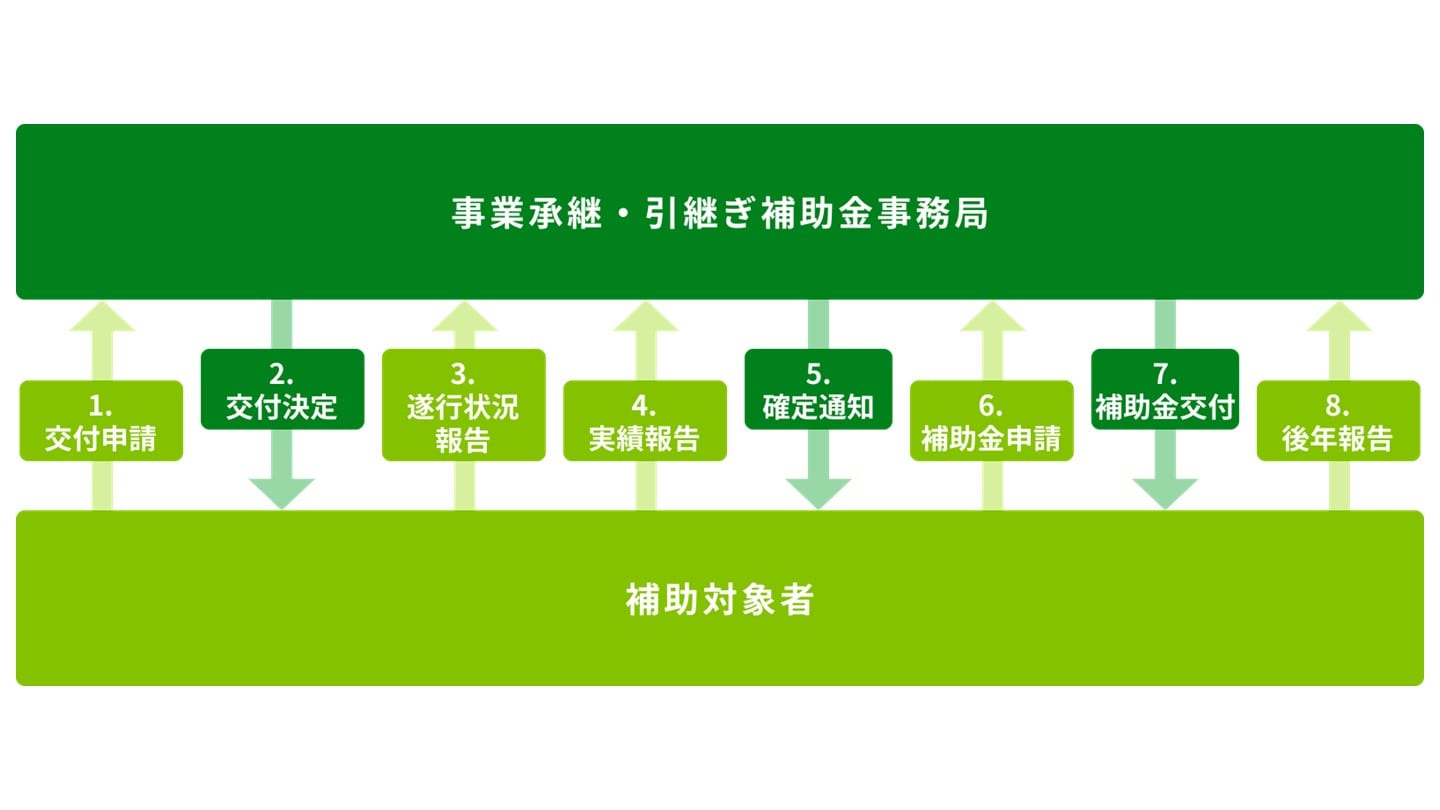

「経営革新」補助金の申請・交付の流れは以下のようになっています。

補助対象要件や事業計画の内容、経費内訳について、認定経営革新等支援機関(中小企業等経営強化法に基づき支援機関として認定された金融機関・士業事務所・コンサルタントなど)[6]にチェックしてもらい、署名入りの確認書を取得し、交付申請時に提出する必要があります。

交付決定後は事業承継完了の報告や事業遂行状況の報告などを行います。

そして、補助対象事業の完了後に事業収支を含む実績報告を提出し、事務局による検査を受けて補助対象経費が確定した後に補助金が交付されるという流れになります。

補助金交付後も、事業化状況や収益状況の報告(後年報告)が求められます。[7]

[5]風営法(e-Gov法令検索)

[6]認定経営革新支援機関(中小企業庁)

[7]交付規程(事業承継・引継ぎ補助金事務局)

「専門家活用」補助金は、M&A取引や事業引継ぎに際して外部の専門家などを利用した場合の経費の一部を補助する制度で、「買い手支援型(I型)」と「売り手支援型(Ⅱ型)」があります。

公募要領に基づいて、補助金を受けるための要件、補助対象の経費、補助率・補助限度額、審査で重視されるポイント、手続きの流れを解説します。

いずれの類型でも、事業者は「中小企業者等」の要件(上述)に該当する必要があります。

以下の補助金の交付決定を受けた実績のある事業者は、原則として申請が行えません。

ただし、以下のいずれかのケースでは申請が可能です。

平成29年度予算~令和3年度当初予算による事業承継・引継ぎ関係補助金で交付決定を受け、後年報告の義務を本補助金の申請締め切り日時点で負っている場合、「廃業・再チャレンジ」の申請はできません(詳しくは「廃業・再チャレンジ」公募要領11ページを参照)。

さらに、地域経済に貢献している(しようとしている)事業者であることが求められます。

以下のような例が地域経済への貢献に当たります。

以下のすべての要件を満たす必要があります。

補助対象となるM&Aの形態は、以下の通りです(廃業を伴うM&Aも含まれます)。

買い手支援型(Ⅰ型) | 売り手支援型(Ⅱ型) |

|---|---|

株式譲渡(株式交付・出資持分譲渡は株式譲渡に準じる) 第三者割当増資 株式交換 吸収合併 吸収分割 事業譲渡(法人または個人事業主からの承継に限る) | 株式譲渡(株式交付・出資持分譲渡は株式譲渡に準じる) 第三者割当増資 株式交換 株式移転 新設合併 吸収合併 吸収分割 事業譲渡 |

買い手支援型(Ⅰ型)においては、補助対象となる事業が以下の2要件を満たしている必要があります。

売り手支援型(Ⅱ型)においては、補助対象の事業が以下の要件を満たす必要があります。

いずれの類型においても、以下に当てはまる事業は対象外となります。

「専門家活用」補助金の対象となるのは、原則としてM&Aの当事企業である法人・個人事業主の経費です。

ただし、株式譲渡を実施する売り手企業の支配株主や株主代表が補助対象経費を負担し、当経費に係る契約の主体となった場合には、売り手企業と共同申請を行うことでその経費を「売り手支援型」の補助対象とすることが可能です(株主代表=申請にあたり複数の株主が集まって議決権比率50%超のグループとして申し出る場合の代表者))。

補助対象となりうる経費の種類は下表の通りです(細目については公募要領・別紙で確認してください)。

廃業費については「廃業・再チャレンジ」との併用申請が必要です。

費目名 | 概要 | |

|---|---|---|

1.事業費 | ||

謝金 | 補助対象事業実施に必要な謝金として士業専門家・大学博士・教授などに支払う経費 | |

旅費 | 補助対象事業実施に必要な国内外出張に係る経費(交通費、宿泊費) | |

外注費 | 業務の一部を第三者に外注(請負)するために支払われる経費 | |

委託費 | 業務の一部を第三者に委託(委任)するために支払われる経費(M&Aに係るFA・仲介業務の報酬、デューデリジェンス費用、契約書作成・レビュー費用など) | |

システム利用料 | M&Aマッチングサイトなどの登録料・利用料・成功報酬 | |

保険料 | M&A最終契約書に係る表明保証保険などの保険料 | |

2.廃業費 | ||

廃業支援費 | 廃業に関する登記申請手続きに伴い司法書士・行政書士に支払う作成経費 | |

在庫廃棄費 | 既存事業の商品在庫を専門業者に依頼して処分した際の経費 ※商品在庫を売却して対価を得る場合は対象外 | |

解体費 | 既存事業の廃止に伴う建物・設備などの解体費 | |

原状回復費 | 借りていた土地・建物・設備などを返却する際に原状回復するための経費 | |

リースの解約費 | リースの解約に伴う解約金・違約金 | |

移転・移設費用 | 効率化のため設備等を移転・移設するために支払われる経費 | |

これらの経費のうち、以下のすべての条件に該当するものが補助対象となります。

委託費のうちとくにFA(ファイナンシャルアドバイザー)・M&A仲介業務に支払う経費(相談料・着手金・中間報酬・成功報酬など)については、以下の要件を満たす必要があります。

デューデリジェンスのみの委託やM&Aマッチングサイトの利用の場合、原則として契約相手がM&A支援機関登録制度の登録業者である必要はありません。

ただし、以下の場合、登録業者でなければデューデリジェンス費用や利用料が補助対象となりません。

補助率と補助下限・上限額は以下の通りです(Ⅰ型・Ⅱ型共通)。

補助率 | 補助対象経費の3分の2以内 |

|---|---|

補助下限額 | 100万円 ※補助額が下限額を下回る申請(補助対象経費150万円未満)は受け付けられない |

補助上限額 | 600万円 ※補助事業期間内(補助金交付決定日~2023年1月31日)に経営資源引継ぎ(最終契約に基づくM&A取引の実行)がなされなかった場合、300万円に変更 |

上乗せ額(廃業費) | +150万円以内 ※「廃業・再チャレンジ」と併用の場合 ※廃業と関連する経営資源の引継ぎが補助事業期間内になされなかった場合は対象外 |

交付決定の審査では以下のようなポイントが重視されます。

以下のいずれかの事由に該当すると審査において加点され、交付を受けやすくなります(①~④はⅠ型・Ⅱ型共通、⑤⑥はⅡ型のみ)。

「専門家活用」補助金の申請・交付の流れは以下のようになっています。

交付決定後は事業承継完了の報告や事業遂行状況の報告などを行います。

そして、補助対象事業の完了後に事業収支を含む実績報告を提出し、事務局による検査を受けて補助対象経費が確定した後に補助金が交付されるという流れになります。

補助金交付後も、事業化状況や収益状況の報告(後年報告)が求められます。[12]

[8]法人税法施行令(e-Gov法令検索)

[9]法人税法(同上)

[10]風営法(同上)

[11]トップ(M&A支援機関登録制度)

[12]交付規程(事業承継・引継ぎ補助金事務局)

「廃業・再チャレンジ」補助金は、事業承継・M&Aに伴い一部事業を廃業する企業や、既存事業を廃業して新たな事業にチャレンジする企業に対して、廃業費の一部を補助する制度です。

本補助金は以下の4つのケースを想定しています。

①~③は「経営革新」「専門家活用」との併用申請のみが可能で、申請は「経営革新」または「専門家活用」として行います。

詳細についてはそれらの補助金を解説した章を参照して下さい。

ここでは④のケース(再チャレンジ申請)について、補助金を受けるための要件、補助対象の経費、補助率・補助限度額、審査で重視されるポイント、手続きの流れを解説します。

「再チャレンジ申請」を行う場合、以下の2要件を満たす必要があります。

「着手」とは以下のいずれかを指します(これらの方法によらず独自にM&Aに着手した場合は対象外)。

「成約に至らなかった」とは、「申請締め切り時点で事業の譲り渡しに着手してから6か月以上経過し、まだ譲り渡しに至っていない」ことを指します。

地域経済に貢献している(しようとしている)事業者であることも求められます。

以下のような例が「地域経済への貢献」に当たります。

以下の補助金で交付決定を受け、後年報告の義務を本補助金の申請締め切り日時点で負っている場合、申請ができません。

廃業する事業が以下のいずれかに当てはまる場合、補助対象外となります。

廃業後には、廃業した企業の支配株主・株主代表または廃業した個人事業主が、地域経済に貢献する以下のような取組(再チャレンジ)を行う必要があります(株主代表=申請にあたり複数の株主が集まって議決権比率50%超のグループとして申し出る場合の代表者)。

その際、取り組む事業が上記の①または②に該当すると、補助対象外となります。

再チャレンジ申請の場合の補助対象者は、廃業する会社とその支配株主または株主代表、廃業する個人事業主当人です。

支配株主・株主代表以外の株主が契約主体となり支払った経費は補助対象となりません。

補助対象となりうる経費の種類は下表の通りです(細目については公募要領・別紙で確認してください)。

廃業支援費 | 廃業に関する登記申請手続きに伴い司法書士・行政書士に支払う作成経費 |

|---|---|

解散事業年度・清算事業年度・残余財産確定事業年度(いずれも法人の場合)における会計処理・税務申告に係る専門家活用費用 | |

精算業務に携わる従業員の人件費 | |

在庫廃棄費 | 既存事業の商品在庫を専門業者に依頼して処分した際の経費 ※商品在庫を売却して対価を得る場合は対象外 |

解体費 | 既存事業の廃止に伴う建物・設備などの解体費 |

原状回復費 | 借りていた土地・建物・設備などを返却する際に原状回復するための経費 |

リースの解約費 | リースの解約に伴う解約金・違約金 |

これらの経費のうち、以下のすべての条件に該当するものが補助対象となります。

再チャレンジ申請での補助率と補助下限・上限額は以下の通りです。

補助率 | 補助対象経費の3分の2以内 |

|---|---|

補助下限額 | 50万円 ※補助額が下限額を下回る申請(補助対象経費75万円未満)は受け付けられない |

補助上限額 | 150万円 ※廃業支援費については上限50万円 |

交付決定の審査では以下のようなポイントが重視されます。

また、以下のいずれかの事由に該当すると審査において加点され、交付を受けやすくなります。

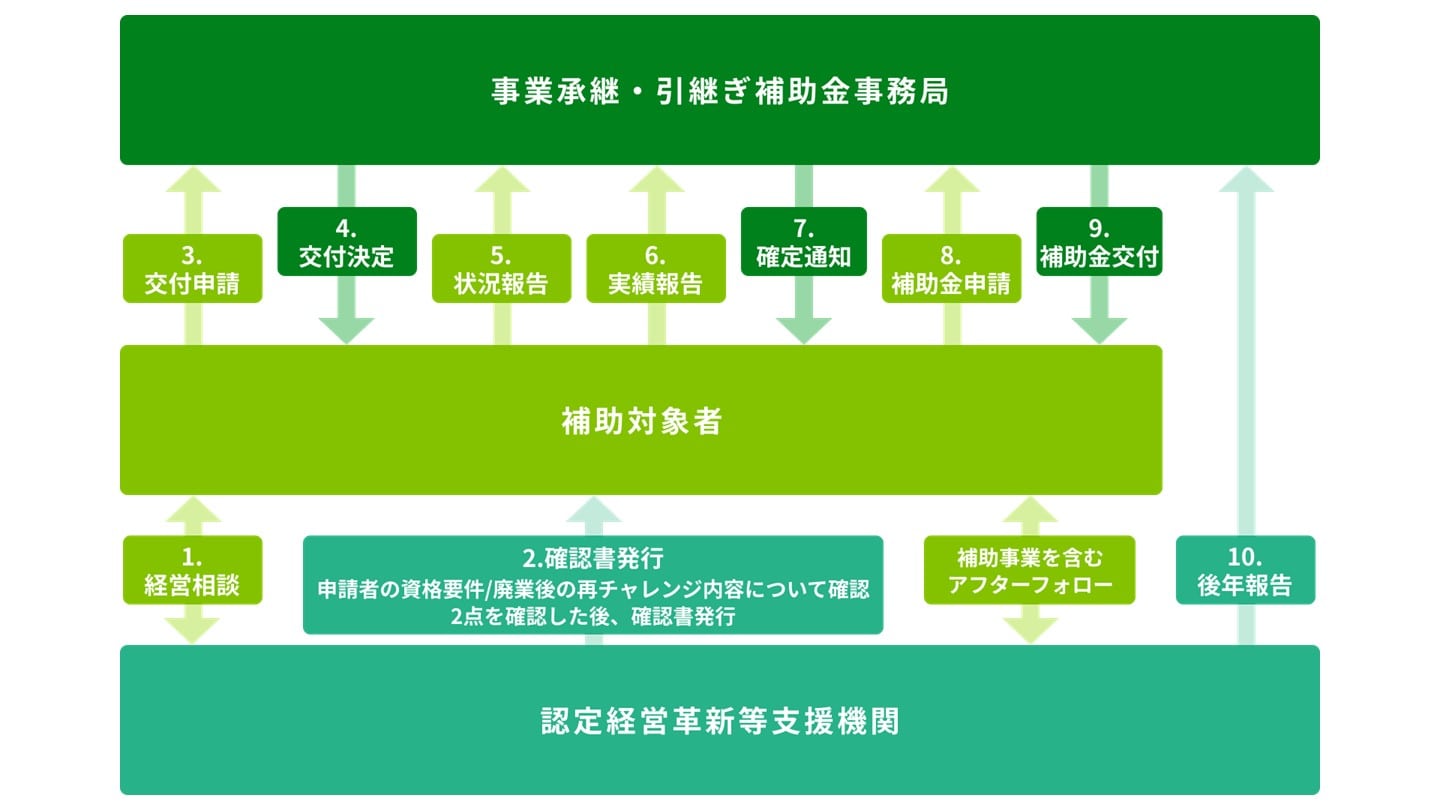

再チャレンジ申請の手続きの流れは以下のようになっています。

出典:廃業・再チャレンジ 概要(事業承継・引継ぎ補助金事務局)

補助対象要件や再チャレンジの計画について、認定経営革新等支援機関(中小企業等経営強化法に基づき支援機関として認定された金融機関・士業事務所・コンサルタントなど)[14]にチェックしてもらい、署名入りの確認書を取得し、交付申請時に提出する必要があります。

交付決定後は廃業完了の報告などを行います。

そして、廃業に係る収支を含む実績報告を提出し、事務局による検査を受けて補助対象経費が確定した後に補助金が交付されるという流れになります。

補助金交付後も、事業化状況や収益状況の報告(後年報告)が求められます。[15]

[14]風営法(e-Gov法令検索)

[15]認定経営革新支援機関(中小企業庁)

[16]交付規程(事業承継・引継ぎ補助金事務局)

本記事では、令和4年度公募の事業承継・引継ぎ補助金について、応募検討段階で必要となる情報を整理してお伝えしました。

実際に応募する段階では、申請者の立場や対象経費の内容などに応じて様々な書類を用意する必要があります。

必要書類の詳細については公募要領などでご確認ください。

(執筆者:相良義勝 京都大学文学部卒。在学中より法務・医療・科学分野の翻訳者・コーディネーターとして活動したのち、専業ライターに。企業法務・金融および医療を中心に、マーケティング、環境、先端技術などの幅広いテーマで記事を執筆。近年はM&A・事業承継分野に集中的に取り組み、理論・法制度・実務の各面にわたる解説記事・書籍原稿を提供している。)

事業承継やM&Aを検討するにあたり、補助金の活用と並行して重要になるのが「自社の相場感の把握」と「最適な買い手企業との出会い」です。

まだ本格的に売却を決めていない段階であっても、まずは自社がどのくらいの価格で評価されるのか、どのような企業が関心を持っているのかを確認しておくことをおすすめします。

東証プライム上場のVisionalグループである株式会社M&Aサクシードが運営する「かいしゃ価値トレンド」は、会社名を出さずに業種・所在地・売上高の3つを選ぶだけで、同業の成約相場や買い手企業の傾向が約30秒・無料で確認できる入口サービスです。2026年6月時点で1,000名以上の経営者に利用されています。

相場を把握した後は、国内最大級の法人限定ハイクラスM&Aプラットフォーム「M&Aサクシード」を通じて、さらなる相手探しや検討へ進むことも可能です。運営会社の株式会社M&Aサクシードは中小企業庁のM&A支援機関として登録されており、利用中の買い手企業は10,700社以上、提携金融機関は80社以上を誇ります。公開中4,100件以上(累計21,000件以上)の案件を取り扱い、2024年以降、プラットフォーム成約案件の約半数が譲渡金額1億円以上で成立しているなど、確かな実績を備えています。

契約なし・書類提出なしで気軽に始められ、匿名で登録しておくことで、大手・優良企業から直接初期オファーを受け取ることができます。地域や業界を超えた異業種からの想定外のオファーによって、新たなシナジーが生まれるケースも数多くあります。

「売却すると決めてから動く」のではなく、「オファーを見てからどうするか考える」という情報収集の第一歩として、ぜひ活用してみてはいかがでしょうか。

そんなときに、まず使えるのが「かいしゃ価値トレンド」。会社名を出さず・約30秒・無料で、同業の成約相場と買い手の傾向を確認できます。