税理士が行う事業承継支援とは?業務内容・必要な知識・報酬を解説

更新日:2026年07月22日

M&A・事業承継

- 法務監修: 河野 雅人 (公認会計士・税理士)

当社はビジョナル(東証上場)

のグループ会社です

.png&w=3840&q=75)

.png&w=3840&q=75)

.png&w=3840&q=75)

.png&w=3840&q=75)

.png&w=3840&q=75)

.png&w=3840&q=75)

事業承継において税理士は税務に加えて自社株評価や資金調達サポートなどの業務を担い、幅広い専門知識が求められます。事業承継で税理士が担う業務内容や必要な知識・スキル、関連資格、事業承継当事者として税理士に依頼するメリットなどを徹底解説します。

少子高齢化などを背景として後継者難を抱える中小企業が多く、専門家による事業承継支援の需要が拡大しています。

税理士は中小企業経営者にとって比較的身近な存在であり、事業承継に関する相談を受けることが多い専門家のひとつです。

ここでは、事業承継の概要と、事業承継における税理士の業務内容をまとめます。

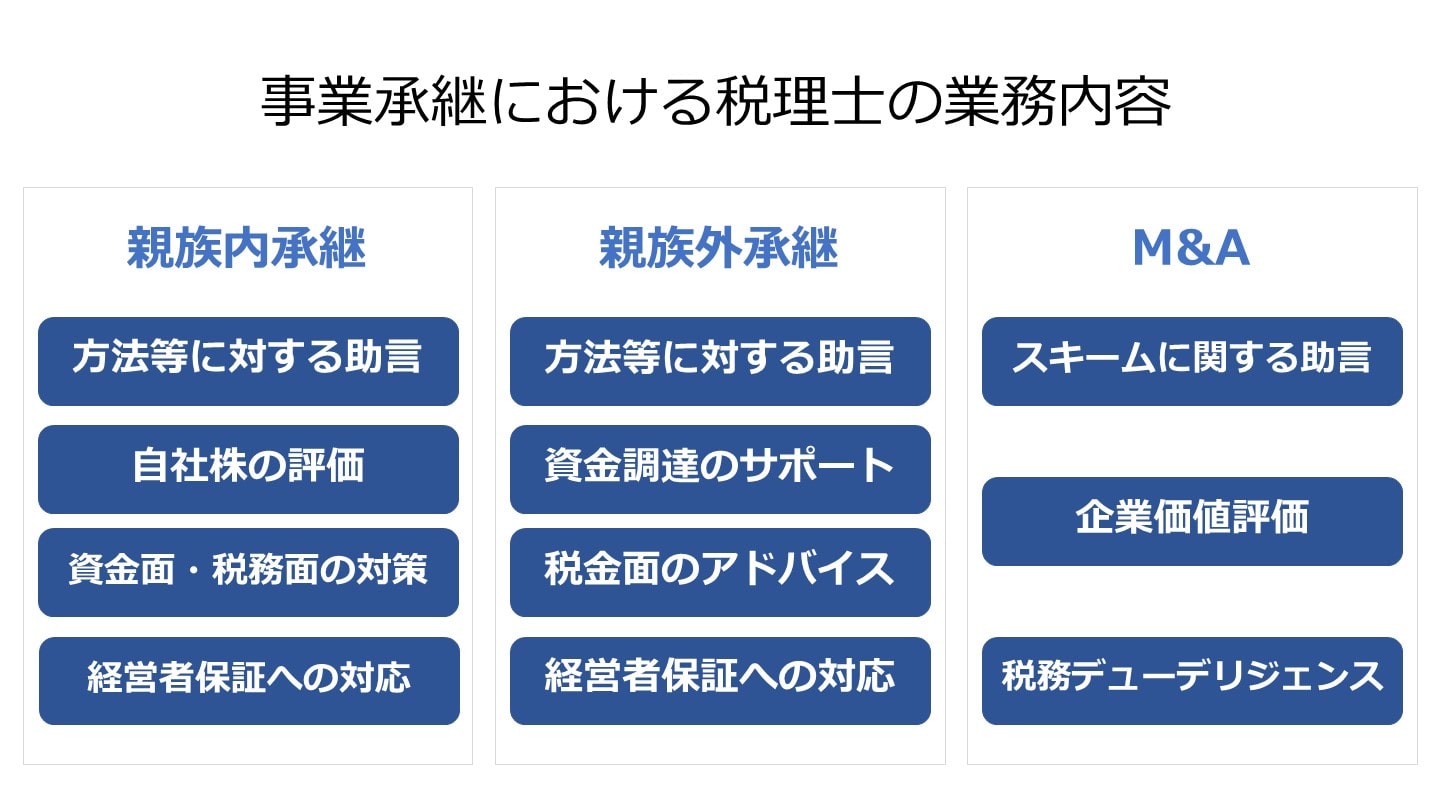

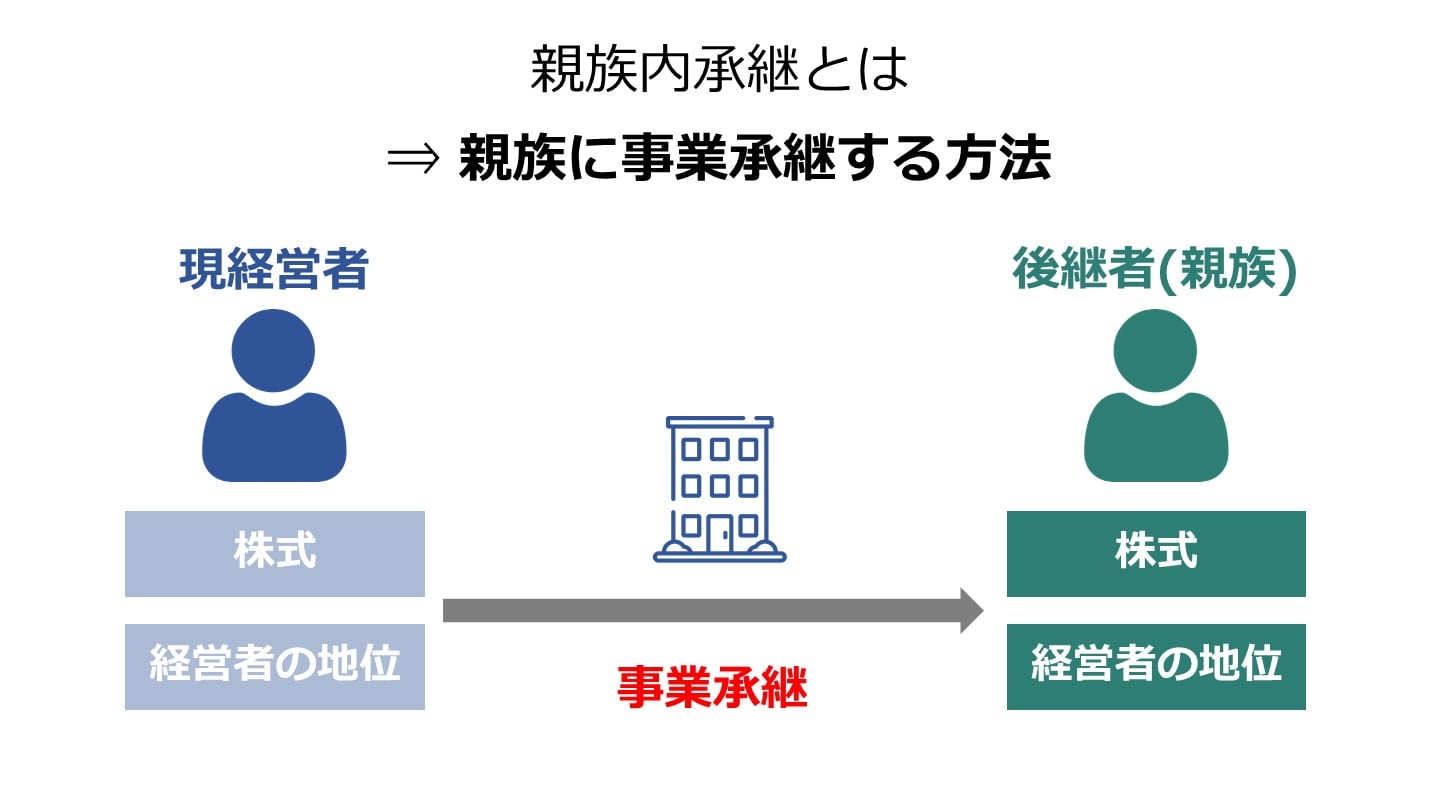

事業承継は「親族内承継」「親族外承継」「M&A」の3つに分類できます。

親族内承継とは、贈与・相続などを通して経営者の親族に事業を承継することをいいます。

親族内承継(とくに経営者の子どもへの承継)は最も一般的な事業承継の方法ですが、後述の通り近年では割合が徐々に低下しています。

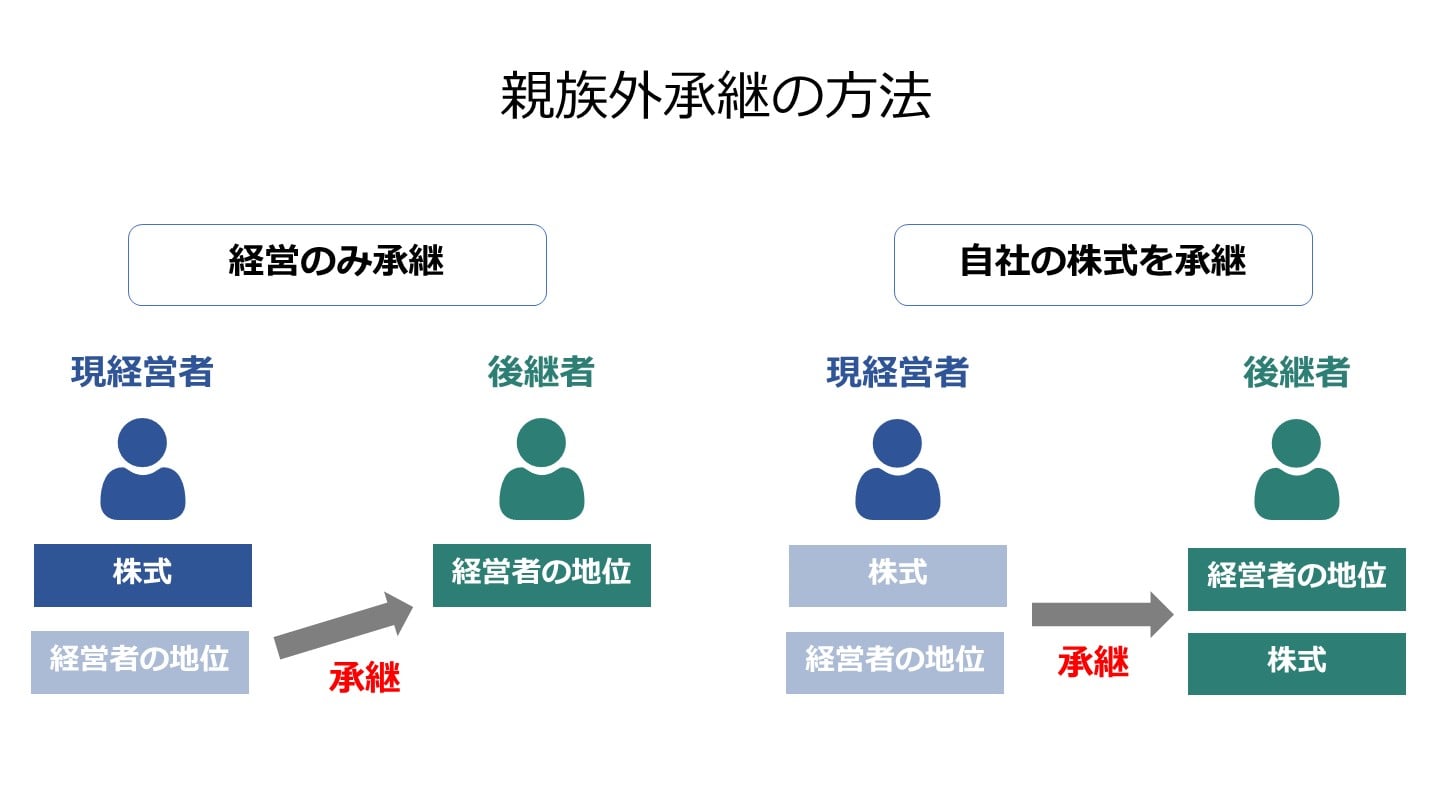

親族外承継とは、社内の役員・従業員に事業を承継したり、外部から後継者を招聘したりすることをいいます。

親族外承継は自社株の譲渡か、社長としての地位のみを譲る方法で行われます。

自社株の譲渡により社内の役員・従業員に事業を承継することを、それぞれMBO(マネジメント・バイアウト)、EBO(エンプロイー・バイアウト)といいます。

近年では少子化の影響もあり親族内に後継者が見つからないケースが少なくなく、親族外承継の割合が増加しています。

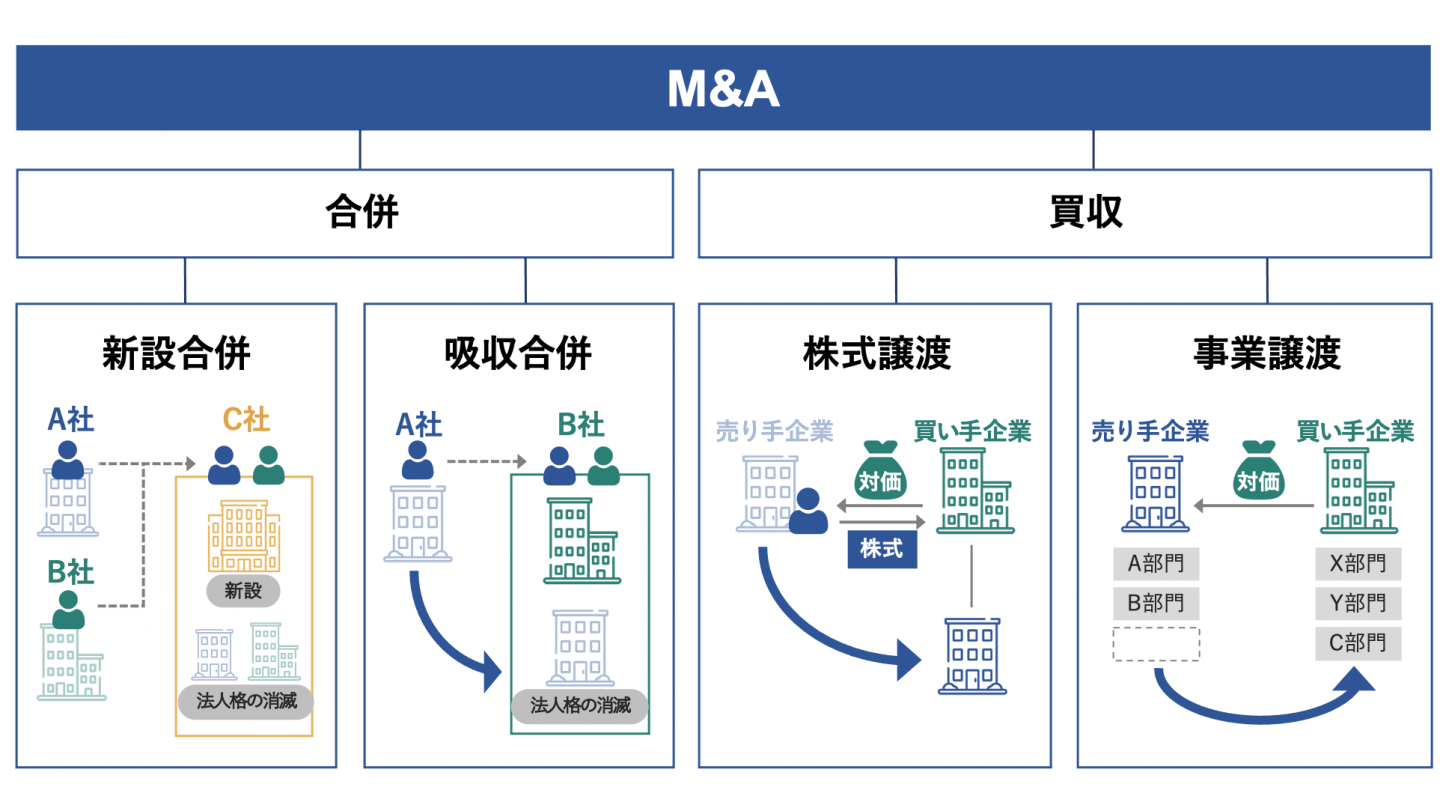

M&Aは企業の合併や株式譲渡、事業譲渡などを指し、第三者へ会社・事業を売却することを意味します。

M&Aといえばかつては大企業が行うものというイメージがありましたが、近年では中小企業や個人事業主によるM&A(スモールM&A)も活発です。

とくに、後継者不在問題を抱えた経営者がM&Aによる第三者への事業承継を検討するケースが増えています。

帝国データバンクの調査によると、親族内承継(同族承継)の割合は減少傾向にあり、M&Aによる承継の割合が少しずつ増加しています。[1]

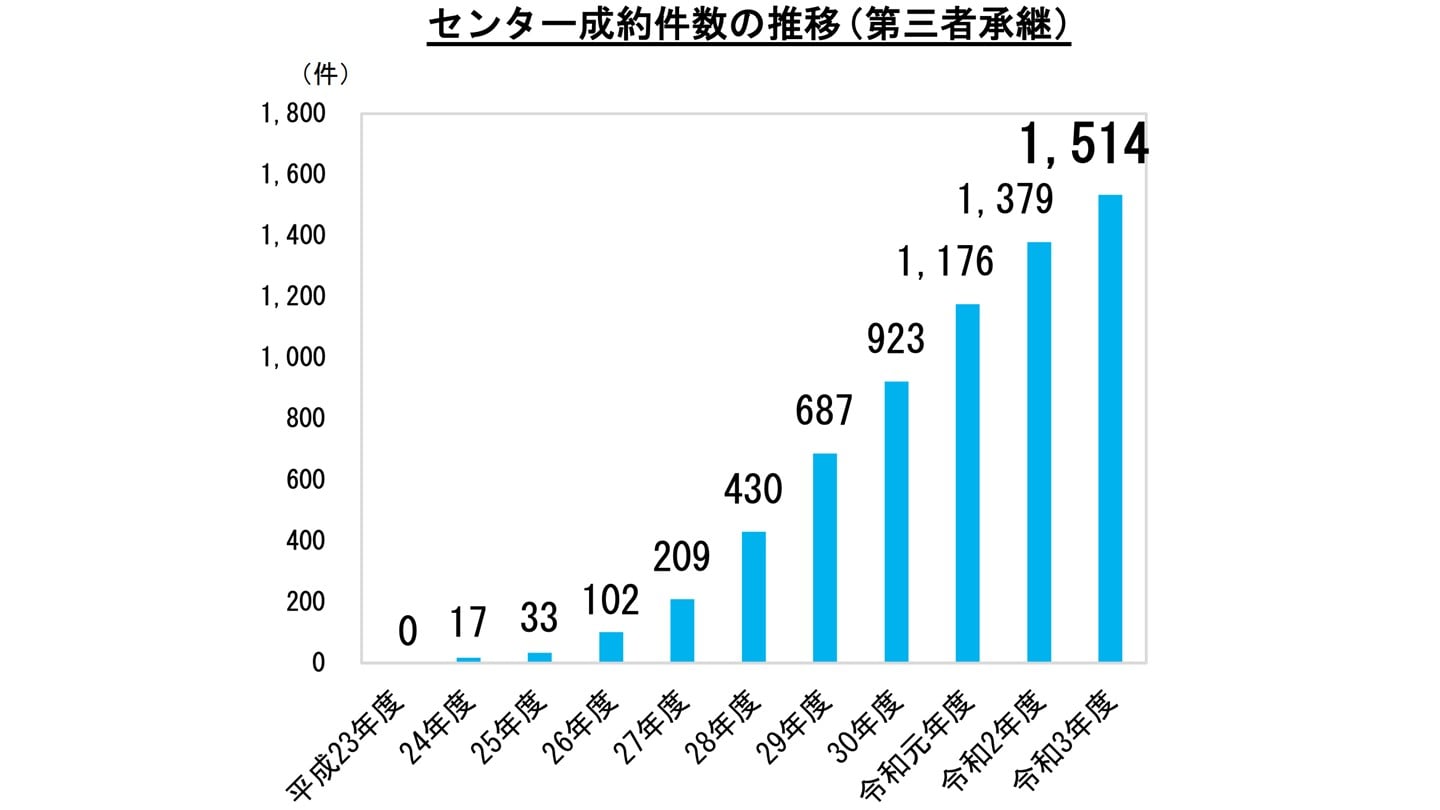

国は、第三者承継に関する助言や売り手と買い手のマッチングなどの支援を行うための公的機関として全都道府県に「事業承継・引継ぎ支援センター」を設置しており、同センターを介した第三者承継の成約件数が年々上昇しています(下図)。

税理士は、承継方法・タイミングについての助言、贈与・相続・譲渡に関わる自社株評価、資金面・税務面のサポートなどを行います。

親族内承継では贈与・相続により後継者に自社株が承継されるのが一般的です。

場合によっては、株式の譲渡(売却)が行われます。

例えば、親族間に利害の対立があり、贈与・相続によって自社株を後継者に集中させることが難しい場合、経営権の分散を防ぎ、承継後の事業運営を安定化させるため、持株会社化(ホールディングス化)の方法がとられることがあります。

まず、後継者が自社株取得に特化した目的でSPC(特別目的会社)を設立し、現オーナー経営者がSPCに自社株を譲渡して持株会社とし、これまでの会社はその事業子会社となります。

後継者は持株会社のオーナー経営者として、事業子会社の経営権を掌握します。

その際、株式取得に不足する資金は金融機関からの融資やファンドからの出資でまかないます。

持株会社は事業子会社の利益からの配当により、借入金の返済(場合によってはファンド保有株式の買い戻し)を行っていきます。

承継の方法やタイミングは、関係者の利害や事業活動との兼ね合い、承継資金の問題などを考慮して慎重に選ぶ必要があります。

税理士は、税金コストも念頭に置きながら最適な承継方法・タイミングを検討し、承継実施に向けて適切な助言を行います。

自社株の贈与・相続が行われる場合、自社株の財産価値が贈与税・相続税の税額を左右します。

後継者へ自社株が譲渡される場合には、自社株の評価額が譲渡価格の基準となり、譲渡益に課される所得税額にも影響します。

そのため、早い段階で自社株の評価を行い、贈与・相続や譲渡に向けた対策を検討することが必要です。

自社株評価は専門的な知識と経験が求められる作業であるため、税理士などの専門家が行います。

納税額や譲渡価額が多額となり、納税や株式取得のための資金の用意が困難となるケースが少なくありません

そうした場合、自社株評価の切り下げや節税対策、事業承継税制(贈与・相続税の納税猶予制度)の活用、資金調達の工夫などが必要になります。税理士は専門的な立場から有効な対策を提案します。

中小企業への融資において、金融機関は経営者個人に連帯保証を求め、事業承継の際には後継者にも同様の保証を求めるが慣例となっています。

経営者保証の負担が円滑な事業承継や思い切った事業展開、早期の事業再生にとって障害となっている面があることから、国は「経営者保証に関するガイドライン」を定め、金融機関などに商習慣の見直し(状況に応じた経営者保証の回避・解除、代替手法の提案など)を求めています。[2]

経営者保証の回避・解除を望む企業側には、「資産所有や金銭の流れにおける経営者個人・法人の明確な分離」「法人の財政基盤強化」「金融機関への適時・適切な財務情報開示」が求められます。

持株会社化でファンドなどのスポンサーが入る場合、スポンサーの関与により経営者保証を解除するケースがあります。

税理士は、承継方法の検討の際に、経営者保証の回避・解除やそれに向けた経営・財務体質の改革などについてもアドバイスを提供します。

親族外承継では後継者に自社株を譲渡するか、社長としての地位のみを引き継がせる方法が一般的です。

税理士は、譲渡価格算定のための自社株評価、承継方法・資金調達方法の提案、節税に関する助言などを行います。

株式の譲渡価格は自社株評価額をもとに決定されます。税理士は専門的な立場から自社株の評価を行います。

自社株の譲渡価格は個人にとっては大きな金額となるのが通例で、資金調達が困難なケースが少なくありません。そのため、譲渡以外の方法が検討されることがあります。

例えば、自社株の大半は引退する経営者や親族が保持し、後継者には社長としての地位のみを譲る(あるいは、後継者が一部の株式のみを有する立場で代表の地位に就く)という方法があります。

資金面の問題とは関係なく、創業者一族による自社株保持を目的として、同様の方法がとられることもあります。

また、親族外承継でも持株会社・SPCが利用されることがあります。

後継者となる役員などがSPCを設立し、金融機関・ファンドから資金を調達して株式を取得します。

税理士としては、税金の負担も念頭に置きながら、ステークホルダーの利害を考慮し、最適な承継方法を提案することが求められます。

自社株の譲渡が行われる場合、後継者の方で株式取得のためのまとまった資金が必要になるのが通例です。

税理士は税金面も考慮しつつ資金調達の方法などについてアドバイスを提供します。

自社株を譲渡し譲渡益が生じた場合、譲渡を行った株主(オーナー経営者など)に対して所得税が課されます。

譲渡価額が多額となる見込みの場合は、税理士による適切な株価対策や節税対策が必要になります。

自社株を後継者に譲渡せず、経営者の地位のみを譲るケースでは、現経営者の引退に伴い保有株式が親族へ贈与・相続される場合があります。

その場合、多額の贈与税・相続税が発生するため、税理士による税務サポートが必要になります。

中小企業の親族外承継においては、親族内承継の場合と同様に、経営者保証が問題となることがあり、税理士としても対応が求められる場合があります。

M&Aによる事業承継は、M&Aの目的や売却条件・スキーム(取引手法)の検討に始まり、買い手企業の選定、条件交渉、買い手企業によるデューデリジェンス(買収監査)、譲渡契約締結、資産移転手続きなど、様々なプロセスを経て実施されます。

税理士は、そうした様々な局面において専門家としての助言を求められます。

M&Aは一定の取引手法(スキーム)に従って行われます。基本的なスキームには株式譲渡や事業譲渡、会社分割などがあり、それらを組み合わせたスキームが用いられることもあります(会社分割+株式譲渡など)。

例えば、株式譲渡では自社株の50%超~100%を買い手企業に譲渡し、会社全体が買い手企業の子会社となります。

事業譲渡の場合、会社の事業(一部または全体)が買い手企業に移管され、買い手企業と一体化します。その際、譲渡される事業の範囲(買い手企業に移転される資産・負債・契約などの範囲)は協議により決定されます。

スキームごとに事業資産や雇用などの承継の形が異なり、課せられる税金の種類や額も異なってきます。スキームの検討には専門的な判断が求められます。税理士は税務を中心とする様々な観点からアドバイスを提供します。

M&Aの譲渡金額はバリュエーション(企業価値評価)に基づいて決定されます。

バリュエーションでは、企業への投資者(株主)の立場から、会社の価値(理論的な値段)を見積もります。

バリュエーションにおいては専門的な知識が求められるだけでなく、できる限り中立的な立場で評価を行う必要があることから、公認会計士や税理士などの専門家に委託して評価が行われるのが通例です。

M&Aの初期的な交渉がまとまると、買い手企業によるデューデリジェンス(売り手企業に対する詳細な調査)が行われます。

デューデリジェンスでは、M&Aにかかわるリスクが精査され、リスクを軽減するための対策の検討やスキーム・譲渡条件の見直しが行われます。

そして、デューデリジェンスの結果をもとにして最終的な契約交渉が行われます。

税務面のデューデリジェンスは、買い手企業が委託契約を結んだ税理士により行われるのが通例です。

税理士は税務関係の資料などを精査し、他分野の専門家と連携しながらデューデリジェンスの業務を進めていきます。

売り手側も内部資料の提供などを通してデューデリジェンスに協力します。

また、売り手側でも独自に自社に対するデューデリジェンスを行い、問題点のチェックや条件交渉に向けた対策の検討を行うことがあります。

そうした際に、売り手企業の顧問税理士などがアドバイスを提供することがあります。

税理士が事業承継案件に関わる場合には、税務に関する知識やノウハウだけではなく、資金調達や会社法などの知識も含めた総合的な専門性が求められます。

事業承継案件では以下のような専門的な知識が必要となります。

自社株の承継に際しては、所得税・贈与税・相続税の計算、節税方法の検討、税制特例の活用などが必要になります。

税理士は税務のスペシャリストとして、税務・税制全般に関する高度な専門知識を用いてこれらの課題に対応する必要があります。

事業承継の際の相続・贈与に関しては、特に事業承継税制の知識が重要です。

事業承継税制とは、後継者が贈与・相続により取得した自社株の贈与税・相続税が、一定の条件で猶予ないし免除される制度です。[3]

税理士は、事業承継税制の要件や手続きについて正確に理解し、税制改正に応じて知識をアップデートしつつ、税制活用のための的確なアドバイスを提供することが求められます。

顧問税理士は、相続や贈与に際し、税務関係だけでなく、遺言書作成や遺産分割協議、関係者間の利害調整などに関する相談を受けるケースもあります。

こうした問題には弁護士などの法務専門家と連携しながら対応することになりますが、税理士としても相続・贈与全般に関する法律知識をある程度備えておく必要があります。

また、譲渡・M&Aによる承継においては、会社法全般に関する知見も求められます。

税理士は納税や株式取得のための資金調達についても相談を受けることがあります。

そうした課題に的確に対応するためには、事業承継・M&Aに関する補助金・助成金や、金融機関からの融資、ファンドによる出資などの活用方法についての専門知識が必要です。

相続税・贈与税の計算においては、国税庁の財産評価基本通達に基づいて自社株の評価を行います。

上場株式であれば、証券取引所での取引価格が基準となりますが、非上場企業に対してはそうした市場による客観的な指標はなく、財産評価基本通達で定められた「取引相場のない株式等の評価」の方法に基づいて評価することになります。[4]

税理士は、税法に加えて財産評価基本通達の内容を十分に理解し、正確な方法で株式の財産評価を行う必要があります。

株式の譲渡が行われるケースでは、国税庁の基本通達に基づく方法ではなく、M&Aで一般的に用いられるバリュエーション(企業価値評価)の手法により自社株の価値を評価するのが一般的です。

したがって、税理士はバリュエーションにも精通している必要があります。

上述の通り、事業承継の方法として持株会社やSPCが利用されることがあります。

持株会社・SPCの利用は、株式取得の資金調達を容易にする効果もあります。

非上場中小企業では経営者個人・親族の財産と会社の財産が明確に分離されていなかったり、個人と会社の間で不透明な金銭のやりとりが行われていたりする場合が少なくなく、そうした状態は融資・出資する側にとってはリスクと捉えられます。

持株会社化によってそうした側面を透明化することで、資金調達が容易になります

持株会社・SPCに関する専門的な知識を有していれば、税理士としての提案の幅が広がります。

M&Aの案件に適切に対処するためには、M&Aのプロセス全体や、スキーム、バリュエーション、M&A契約などに関する専門知識を有している必要があります。

税理士には専門的な知識に加えて、以下のようなスキルが必要です。

事業承継の様々な局面において、専門知識をベースに最適な方法や道筋を考案し、それを関係者に対してわかりやすく説明する力(提案力)が求められます。

関係者の理解と納得を獲得するためには、交渉力も必要です。

事業承継には経営者や後継者、親族、従業員、取引先など、様々な立場の人々が関係します。

一部の利害のみを優先し、他を無視して対策を進めてしまうと、承継が滞ったり、承継後の経営がうまくいかなくなったりする恐れがあります。

したがって、様々な関係者の立場・希望を考慮しながら提案や交渉を進めていく必要があり、税理士にはそのための共感力が求められます。

事業承継では、税務だけではなく労務、法務などのさまざまな視点からの対応が必要です。

したがって、弁護士や公認会計士、社会保険労務士などの他士業との連携力が求められます。

事業承継というプロジェクト(あるいはデューデリジェンスや企業価値評価などのより小さい単位のプロジェクト)において、税理士は自分の専門分野に属する業務だけをこなしていればよいというわけではありません。

プロジェクトメンバーの一人として、他のメンバーと柔軟に協働しつつ、プロジェクトの達成に向かって行動していくという志向(プロジェクト志向)が求められるのです。

多数の関係者の意向に応じ、他士業とも連携しながら効率よく事業承継のプロセスを進めていくためには、スケジュール調整が大きなポイントとなります。

関係者や連携先と円滑に情報交換を行い、予定外の事態が生じた場合を想定してリスクヘッジもしながら、スケジュールを的確に設計・管理していく調整力が求められます。

[3]法人版事業承継税制(国税庁)

[4] 取引相場のない株式の評価(同上)

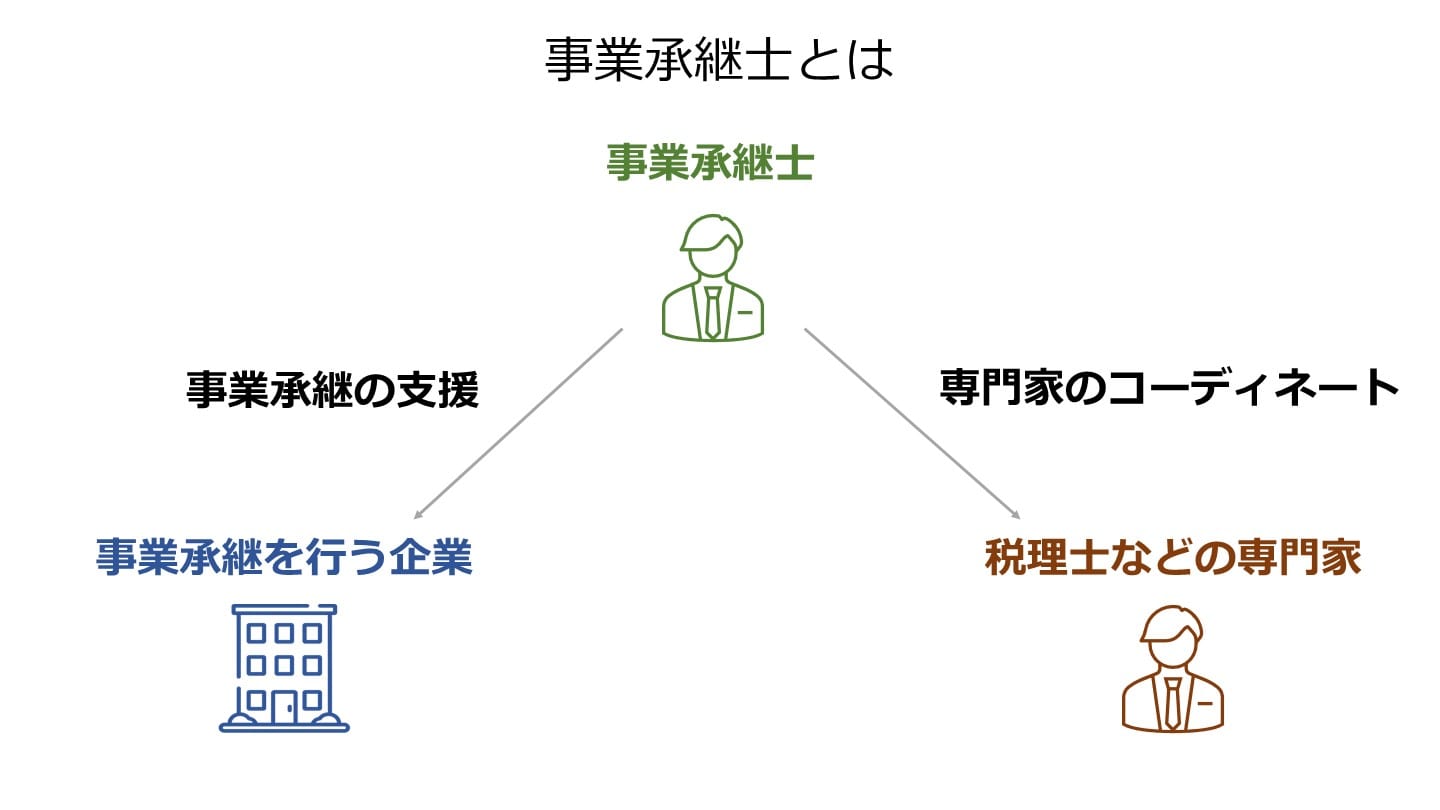

事業承継支援のニーズが高まっていますが、税理士やその他の士業専門家がみな事業承継業務に精通しているわけではなく、実際のところ事業承継に総合的に対応できる人材は不足しているのが現状です。

そのような状況のなか、「事業承継士」という資格が注目されています。

「事業承継士」は一般社団法人事業承継協会が認定する民間資格で、事業承継に関する総合的な知識を持つと認められる専門家に与えられます。[5]

事業承継士の資格を取得するには、事業承継士資格講座を受講した上で認定試験に合格し、事業承継協会に入会する必要があります。

事業承継士資格講座の受講資格は、以下の通りです。

この資格講座においては事業承継に関する実践的な知識が身につくだけでなく、講座の受講や懇親会・交流会などを通じて他の士業専門家とのネットワークを構築することも可能です。

事業承継士資格の取得によって税務以外の事業承継業務に関する総合的な知識が習得でき、通常の税理士業務との相乗効果で専門サービスの付加価値向上が図れ、他の税理士・士業専門家に対して差別化できます。

顧客に対しては、単なる税理士ではなく事業承継のスペシャリストでもあることをアピールでき、事業承継を検討している経営者から高い評価と信頼を得られるだけでなく、将来的に事業承継のサポートも可能な税理士として、幅広い企業からの顧問契約の獲得も期待できます。

[5] トップ(事業承継センター)

著者:松浦真義(税理士)

出版社:税務経理協会

出版年月日:2019/07/01

相続・事業承継業務の豊富な実績を持つ税理士によって書かれた、税理士向けの事業承継入門書です。[6]

事業承継の概要や、事業承継における税理士業務のポイント、リアルな事例などが、簡潔にまとめられています。

事業承継業務のあらましを手短に把握したい税理士の方におすすめです。

編著者:税理士法人山田&パートナーズ、弁護士法人Y&P法律事務所

出版社:税務研究会出版局

出版年月日:2021/10/11

事業承継に関する税務・法務と周辺分野の知識(事業承継の課題と対応方法、相続税・贈与税、法人税、民法、会社法、M&A、株式評価、株式上場、医業承継など)が、コンパクトな表組みで見やすくまとめられています。[7]

実務の現場で重要ポイント・確認項目を素早くチェックするのに有用です。

監修者:浅野洋(税理士)

編著者:西良平(弁護士)、浅野充昌(公認会計士)、妹尾明宏(税理士)

出版社:新日本法規

出版年月日:2021/10/27

事業承継の実務に精通した税理士、公認会計士、弁護士が共同で執筆した実践的な専門書です。[8]

事業承継の基本から親族内承継・親族外承継・M&Aの具体的な準備・対策方法、承継後に求められる手続きまで、クライアントへの相談対応の現場で必要となるポイントを中心に、詳しくまとめられています。

[6] 実例でわかる 事業承継に強い税理士になるための教科書

[7] 事業承継インデックス(令和3年度版)

[8] 図解 事業承継の実務ポイント

事業承継業務を税理士に依頼した場合、報酬は難易度や業務量によって決められます。

税理士が事業承継業務を担当する場合は、M&A仲介会社のような事業承継の実現からアフターフォローまで含めたトータルサポートを前提とする成功報酬制ではなく、一般的に仕事の種類(タスク)ごとに報酬が発生する料金体系となっています。

例えば、事業承継の計画書作成で数十万円からの報酬が発生し、また、事業承継税制を適用するための申請書類の作成では、1枚当たりで数万円の報酬が発生するケースもあります。

事業承継に伴って移動する総資産額が1億円で、中程度の難易度(中小企業)の場合、総額で400万円から500万円の報酬が相場と考えられます。

ここでは、事業承継の当事者が税理士にサポートを依頼する場合のメリット・デメリットについて見ていきます。

メリット |

|

|---|---|

デメリット |

|

税理士は第一に税務の専門家ですので、事業承継に関係する税務について専門性の高いアドバイスやサポートが受けられます。

上述の通り、事業承継では贈与・相続・譲渡などに際して比較的多額の税金がかかることが多く、税金計算上の自社株評価や節税、税制特例の活用など、様々な局面で税務が重要な問題となりますので、税理士に相談するメリットは大きいと言えます。

顧問税理士は日頃から依頼主企業の記帳や税務書類・決算書作成、税務相談、資金調達や経営改善に関する助言などを行っていることから、中小企業経営者にとっては最も身近な専門家であり、事業承継についても気軽に相談しやすい相手と言えます。

税理士は日頃の業務や取引、業界団体の付き合いなどを通して他の税理士や各種の士業専門家とのネットワークを築いているため、必要に応じて各分野の信頼できる専門家や特定の強みを持つ専門家を紹介してもらうことも可能です。

事業承継には税務、財務、法務、労務などの多様な分野がかかわり、それぞれの企業の個別事情に応じた様々な懸案事項が発生します。

顧問税理士などのサポートにより事業承継対策を開始し、必要に応じて他の士業専門家も紹介してもらえば、望ましい形での事業承継が実現しやすくなります。

税理士は基本的に税務の専門家であり、会計や財務などの関連分野の専門知識を持つ税理士は多いものの、事業承継やM&Aに精通している税理士は現在のところ多いとは言えません。

事業承継の実務経験がある税理士であっても、M&A専門家に比べて、知識・スキルが限定される場合が多いでしょう。

税理士事務所のなかには、事業承継・M&Aの仲介業務やアドバイザー業務を専門的に展開しているところもあります。

そうしたケースを除けば、税務以外の分野に関しては他の士業専門家のサポートを受けるか、M&A専門機関(仲介会社など)を利用することが必要になるでしょう。

税理士は税務問題を中心に物事を検討・処理しようとする傾向があり、場合によっては他の方面のサポートが手薄になったり、問題対処の切り口が偏ってしまったりする可能性もあります。

税理士に事業承継の相談をしていて話が噛み合わない感じを受けたり、サポートが行き届いていない部分があると感じたりした場合には、他の専門家にセカンドオピニオンを求めるなどの対応を取ったほうがよいでしょう。

M&Aによる事業承継の場合、望ましい形で事業承継を実現するためには、適切な相手企業を選定することが非常に重要です。

そうした相手を自社で探し出すことは通例難しいため、M&A仲介会社やM&Aマッチングサイト、地域の金融機関などの専門機関のサポートを通して相手企業とのマッチングを図るのが一般的です。

税理士も、業界のネットワークや取引先のつてなどを通して多数の企業の情報・意向をある程度把握できる立場にあることから、承継先企業の探索を依頼することも可能です。

しかし、M&A仲介会社・金融機関が持つネットワークやM&Aマッチングサイトの登録企業数・情報量に比べると、税理士が紹介できる企業の範囲はかなり限定されるのが通例です。

そのため、税理士のみのサポートでは自社が希望するような企業とのマッチングは難しいケースが多いでしょう。

税理士への相談と並行して、より幅広い選択肢から自社に合ったお相手を探したい場合には、法人限定のハイクラスM&Aプラットフォーム「M&Aサクシード」の活用が効果的です。

運営会社の株式会社M&Aサクシードは、東証プライム上場のVisionalグループの一員であり、中小企業庁のM&A支援機関として登録されています。利用中の買い手企業は10,700社以上、提携金融機関は80社以上におよび、公開中4,100件以上(累計21,000件以上)の案件が掲載されています。契約なし・書類提出なしで手軽に利用を開始でき、会社名を伏せたまま大手・優良企業から直接初期オファーを受け取ることが可能です。異業種からの想定外のオファーによって新たなシナジーが生まれる事例も多く、2024年以降、プラットフォーム成約案件の約半数が譲渡金額1億円以上で成立しています。

また「まずは自社の成約相場を知りたい」という段階であれば、同社が提供する「かいしゃ価値トレンド」が便利です。業種・所在地・売上高の3つを選ぶだけで、同業・同規模の会社の成約相場や買い手の傾向を、会社名を出さず・約30秒・無料で確認できます。2026年6月時点での利用中の経営者は1,000名以上にのぼり、本格的な相談前の情報収集としても活用できます。

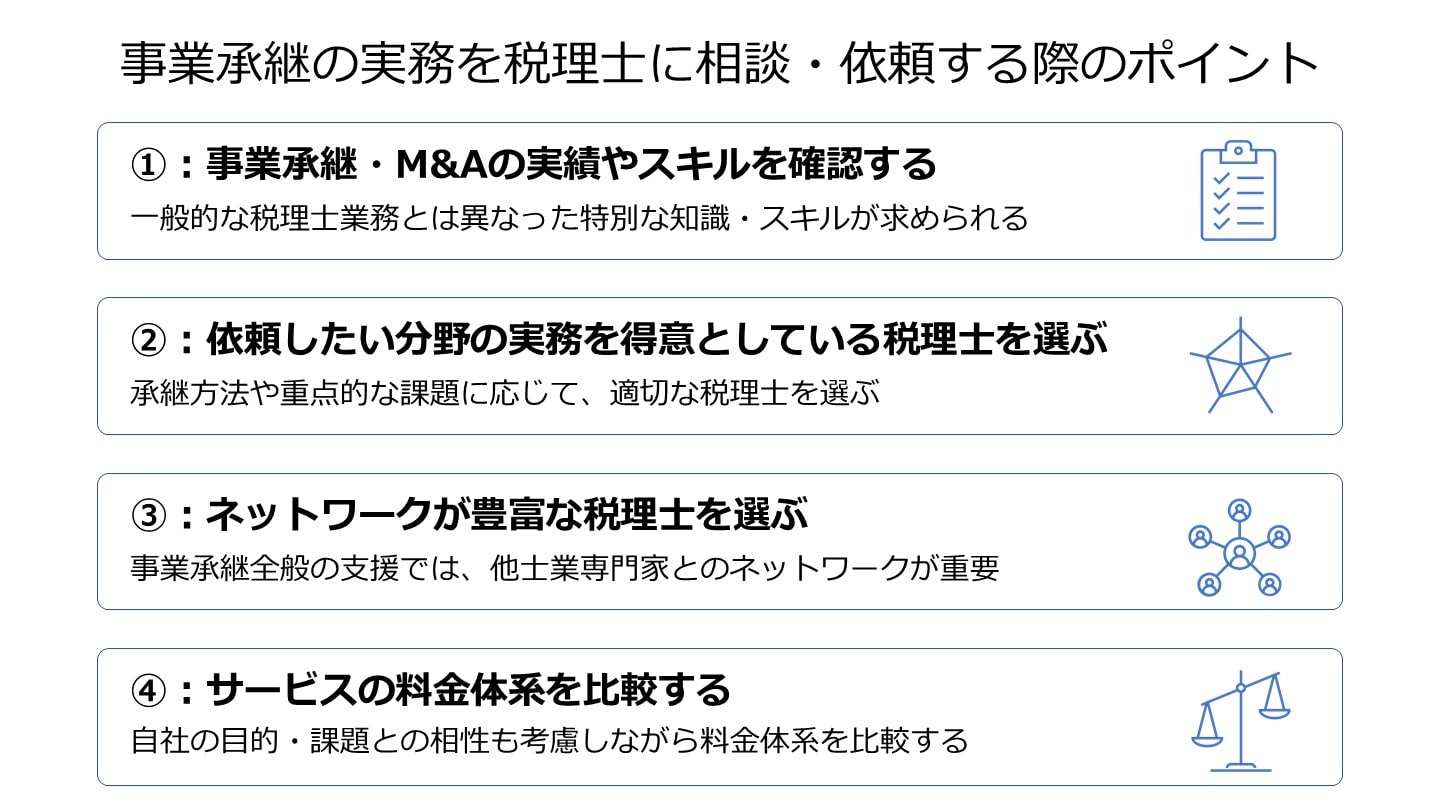

事業承継・M&Aでは幅広い側面への目配りが必要になり、他の一般的な税理士業務とは異なった特別な知識・スキルが求められる場面もあります。

したがって、税理士としての一般的な実績や評判だけでなく、事業承継・M&Aに特化した実績・スキルも確認しておくことが重要です。

事業承継の実績が豊富な税理士であっても、すべての側面に対応できるケースはまれです。

事業承継のタイプ(親族内・親族外・M&A)や承継方法(贈与・相続・譲渡など)、重点的な課題(節税・自社株評価切り下げ・税制活用・資金調達など)に応じて、適切な税理士を選ぶことが重要です。

依頼した税理士の対応に不足を感じた場合には、他の税理士や士業専門家への相談を検討しましょう。

顧問税理士に相談しているケースでは、その税理士との関係上、他の専門家の意見を聞きづらい場合があるかもしれませんが、重要なのは税理士との関係よりも事業承継を成功させることであり、それにより会社の価値や雇用を維持・向上させることです。

他の専門家に相談することでこれまでの関係が崩れてしまうようであれば、もともとその税理士は事業承継のような課題には不適であると言えます。

事業承継においては、税理士一人ですべてに対応することは難しく、得意とする分野が異なる他の税理士や士業専門家と適宜連携することが必要になります。

したがって、税理士に特定の業務(事業承継税制の申請など)だけでなく事業承継全般の支援を求める場合には、他の税理士・士業専門家とのネットワークの豊かさが重要なポイントとなります。

税理士費用も事業承継のコストの一部であり、予算と費用対効果を考慮して税理士を選ぶ必要があります。

税理士事務所のホームページや各事務所への問い合わせ、税理士マッチングサイトなどを通して複数の税理士事務所の具体的なサービス内容と料金を確認し、自社の目的・課題との相性も考慮しながら料金体系を比較することが重要です。

今回は事業承継における税理士の業務や必要スキル、事業承継を検討する企業が税理士に依頼したときのメリット・デメリット、報酬などについて見てきました。

事業承継では様々な局面で税務が問題となり、税理士の役目は重大です。

一方で、事業承継全般に対応できる税理士は多いとは言えないため、他の士業専門家やM&A仲介会社・マッチングサイトなどへの相談も検討する必要があるでしょう。

(執筆者:公認会計士・税理士 河野 雅人 大手監査法人勤務後、独立。新宿区神楽坂駅近くに事務所を構え、高品質・低価格のサービスを提供している。主に中小企業、個人事業主を中心に会計、税務の面から支援している)

そんなときに、まず使えるのが「かいしゃ価値トレンド」。会社名を出さず・約30秒・無料で、同業の成約相場と買い手の傾向を確認できます。