事業承継税制とは?猶予・免除要件やデメリットを税理士が解説

更新日:2026年04月27日

M&A・事業承継

- 執筆者: 河野 雅人 (公認会計士・税理士)

当社はビジョナル(東証上場)

のグループ会社です

事業承継税制とは、後継者が承継した自社株式に関して、贈与税・相続税の納税が猶予・免除される制度です。後継者の負担を軽減できる点がメリットです。要件や特例措置の概要、手続き、デメリットを徹底解説します。

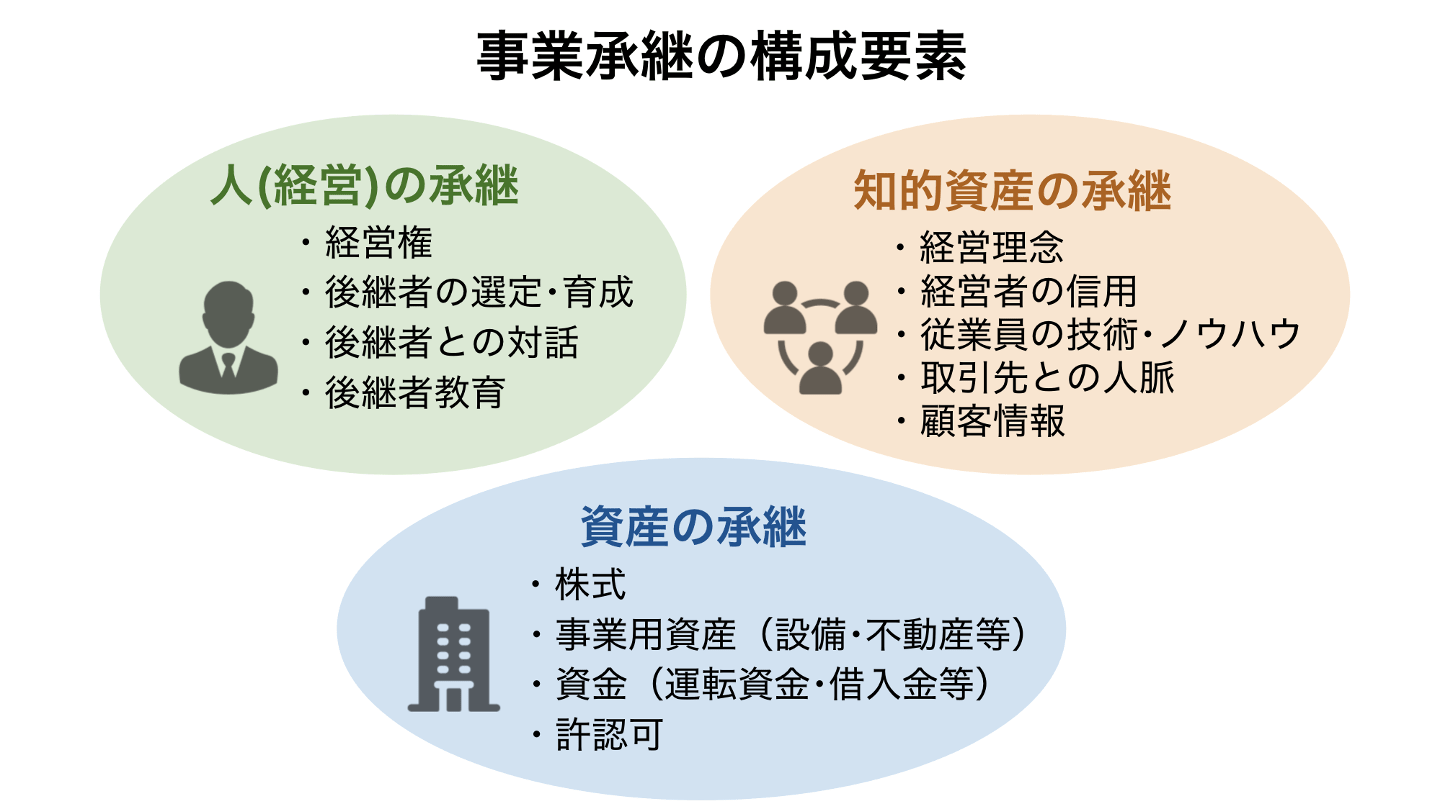

事業承継とは、現在のオーナー経営者が引退し、次の経営者(または親会社となる法人など)が事業を引き継ぐことを指します。

事業承継には以下の3タイプがあります。

親族内承継では自社株や事業用資産がオーナー経営者から後継者に贈与・相続され、社内承継の場合は社内の後継者への譲渡(売却)が行われます。

親族内承継・社内承継で後継者が贈与税・相続税の納税や株式買取のための資金を十分に用意できない場合、ファンドが間に入って大半の株式を取得するケースがあります(後継者は雇われ社長として経営を行い、最終的にはファンドの所有株式を会社が自社株として買取)。

M&Aの場合、他の法人や第三者の個人に自社株や事業資産を譲渡します。

過半数株式を譲受した法人は親会社として(譲受者が個人であれば新たなオーナー経営者として)事業を承継します。

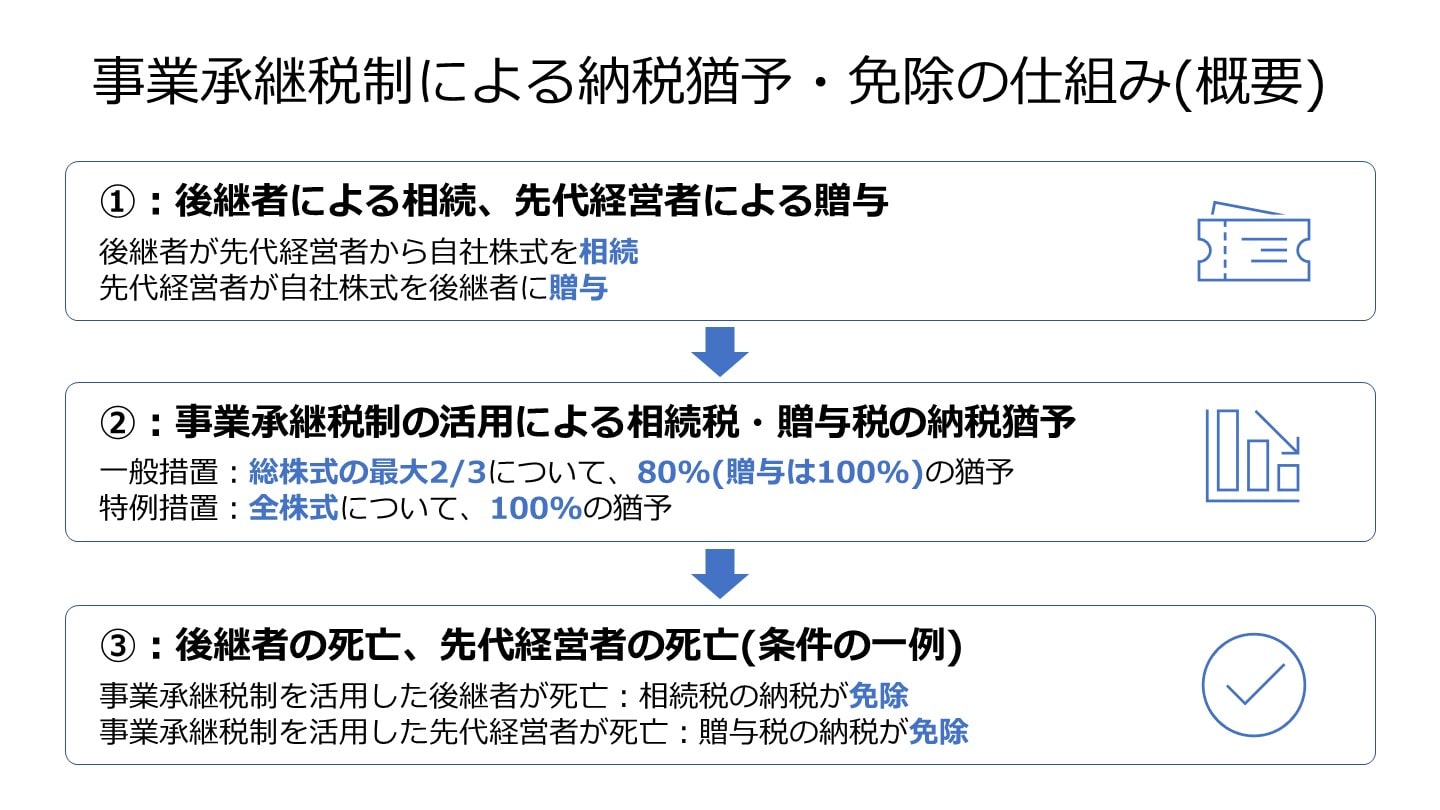

事業承継税制(法人版)は、非上場会社が株式の贈与・相続による事業承継を行った場合に、一定の要件を満たすことで同株式にかかる贈与税・相続税の納税が猶予または免除されるという制度です。[1]

中小企業経営者の平均年齢が上昇し、後継者不在率や後継者不在を理由とする廃業数が高い水準で推移するなか、地域経済活性化や地域雇用維持を目的として2008年に経営承継円滑化法が施行され、これに基づいて法人向けの事業承継税制(「一般措置」)が創設されました。

親族内承継では株式の贈与・相続にあたって巨額の贈与税・相続税が発生し、事業承継の障壁となる場合があります。

この障壁を緩和し、事業承継を促進することが、事業承継税制の目的です。

2018年の税制改定によりさらなる優遇措置を盛り込んだ「特例措置」が開始され(ただし10年間の時限措置)、2019年には個人事業主を対象とする事業承継税制(事業用資産の承継にかかる相続税・贈与税の納税猶予措置)も創設されています。[2]

本記事では法人版事業承継税制(「一般措置」および「特例措置」)を対象として、要件や手続きの詳細を解説していきます。

[1] 法人版事業承継税制(国税庁)

[2] 個人版事業承継税制(同上)

事業承継税制の解説に入る前に、贈与税・相続税のあらましを確認しておきます。

贈与税は個人から財産を贈られた場合に課せられる税金です(法人から財産をもらったときは一時所得として所得税の課税対象となります)。[3]

贈与税には暦年課税と相続時精算課税の2つの課税方式があります。

暦年課税が原則的な方式で、一定の要件に該当する親子間贈与などでは暦年課税と相続時精算課税のいずれかを選択できます。

1年間(1月1日~12月31日)に贈与された財産の合計額から基礎控除額110万円を差し引いた額(基礎控除後の課税価格)に応じて、超過累進税率方式による課税が行われます。

速算表(下記)を用いると税額が簡単に計算できます。

贈与税額=基礎控除後の課税価格×速算表の税率-速算表の控除額 |

通常は「一般贈与財産用」の速算表を用い、父母・祖父母などの直系尊属から贈与された財産については「特例贈与財産用」の速算表を用います。

基礎控除後の 課税価格 | 税率 | 控除額 |

|---|---|---|

200万円以下 | 10% | − |

300万円以下 | 15% | 10万円 |

400万円以下 | 20% | 25万円 |

600万円以下 | 30% | 65万円 |

1,000万円以下 | 40% | 125万円 |

1,500万円以下 | 45% | 175万円 |

3,000万円以下 | 50% | 250万円 |

3,000万円超 | 55% | 400万円 |

基礎控除後の 課税価格 | 税率 | 控除額 |

|---|---|---|

200万円以下 | 10% | − |

400万円以下 | 15% | 10万円 |

600万円以下 | 20% | 30万円 |

1,000万円以下 | 30% | 90万円 |

1,500万円以下 | 40% | 190万円 |

3,000万円以下 | 45% | 265万円 |

4,500万円以下 | 50% | 415万円 |

4,500万円超 | 55% | 640万円 |

相続時精算課税は、以下のすべての要件に該当する場合に選択できる課税方式です。

相続時精算課税は子・孫への贈与を行いやすくするために作られた制度で、贈与時点では暦年課税に比べて税金の負担が大幅に軽くなります。

ただし、贈与者が亡くなり相続が発生した時点で改めて贈与財産と相続財産の合計額に対して相続税が計算され、納税額の精算が行われる、最終的には節税になるとは限りません。

相続時精算課税はいったん選択するとその贈与者が亡くなるまで継続して適用されます(暦年課税には戻れません)。

相続時精算課税を選択した場合、その贈与者から1年間に贈られた財産の合計額(課税価格)をもとに以下の式で税額を算出します。

贈与税額=(課税価格-特別控除額2,500万円まで)×20% 例1:3,000万円の贈与 贈与税額=(3,000万円-特別控除2,500万円)×20%=100万円 例2:1,000万円の贈与 贈与税額=(1,000万円-特別控除1,000万円)×20%=0円 |

ただし、前年までに同じ贈与者から贈与を受けて相続時精算課税を適用している場合、すでに控除した分の金額が特別控除額から差し引かれます。

つまり、一人の贈与者について控除される金額は合計2,500万円までです。

例:最初の贈与で1,000万円、2回目の贈与で2,000万円を贈与した場合 最初の贈与の税額=(1,000万円-特別控除1,000万円)×20%=0円 2回目の贈与の税額=(2,000万-特別控除1,500万円)×20%=100万円 |

相続税は、亡くなった人(被相続人)の財産を相続や遺贈により取得した人(相続人)に課せられる税金です。

相続とは法定相続人(民法で定められた相続人=配偶者・子・兄弟姉妹など[4])が財産を受け継ぐことを言い、遺贈とは遺言によって財産を個人(法定相続人やそれ以外の人)または法人に無償で譲ることを言います。

以下の財産が相続税の課税対象となります。[5]

課税価格(課税される遺産額)の計算、相続税総額の計算、各相続人の相続税額の計算という3段構えの手続きとなっています。[7]

まず、以下の式で各相続人が相続した財産の課税価格を算出します。

相続税の課税対象となる相続財産①~④の価額-相続した債務-相続人が負担した葬式費用=純資産価額(赤字のときは0円) 純資産価額+相続開始前3年以内の贈与財産⑤の価額=各人の課税価格 |

次に、各人の課税価格を合計し、基礎控除額を差し引いて課税遺産総額を算出します。

課税遺産総額=各人の課税価格の合計額-基礎控除額(3,000万円+600万円×法定相続人の数) |

基礎控除額は、実際に相続・遺贈で財産を取得した人の数ではなく法定相続人の数に応じて決まります。

課税遺産総額を法定相続人が法定の割合(法定相続分)[4]で相続したものと見なして、相続税総額を算出します。

相続税総額=各法定相続人が法定相続分に応じて相続した場合の相続税(A)の合計額 A=法定相続分に応ずる取得金額(課税遺産総額×法定相続分)×速算表の税率-速算表の控除額 例:法定相続人が配偶者(法定相続分2分の1)と子2人(法定相続分それぞれ4分の1)で、課税遺産総額が1億円 配偶者の相続税=5,000万円×20%-200万円=800万円 子の相続税(1人分)=2,500万円×15%-50万円=325万円 相続税総額=800万円+325万円×2=1,450円

相続税の速算表[8]

|

相続税総額を実際に相続した人の課税価格に応じて割り振って各人の税額を算出します

各人の相続税額=相続税総額×各人の課税価格÷全員の課税価格の合計額 |

相続人が被相続人の配偶者・父母・子供以外である場合、相続税額が2割増しとなります。

最終的な納付額は、上記の相続税額から各種控除額(配偶者税額軽減の金額や、相続時精算課税・3年以内の暦年課税で支払った贈与税額など)を差し引いて算出されます。

[3] 暮らしの税情報「財産をもらったとき」(国税庁)

[4] 相続人の範囲と法定相続分(同上)

[5] 相続税がかかる財産(同上)

[6] 相続税がかからない財産(同上)

[7] 相続税の計算(同上)

[8] 相続税の税率(同上)

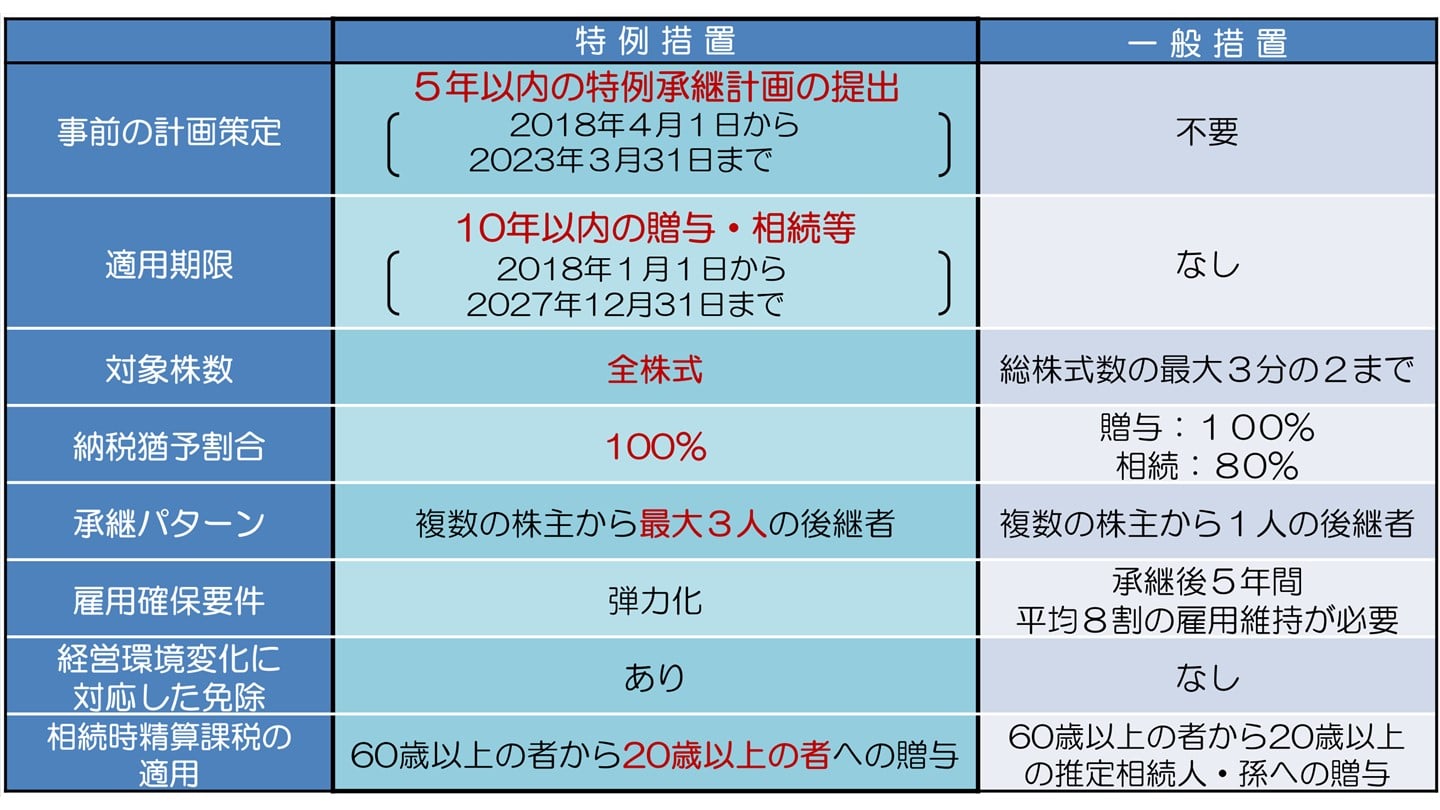

2018年度税制改正では、それまでの事業承継税制の措置である「一般措置」に加え、10年間の時限措置として「特例措置」が創設されました。

特例措置では、納税猶予の対象となる非上場株式数の制限が撤廃され、納税猶予割合が引上げられるなど、猶予範囲が拡大され、猶予要件の一部緩和や免除ケースの追加が行われています。

特例措置と一般措置の主な違いは以下のとおりです。

特例措置を受けるためには、事業承継の予定時期や承継時までの経営見通し、承継後5年間の事業計画などを記載した「特例承継計画」を作成・提出する必要があります。

各種の要件や手続きの詳細については次章以降で解説します。

事業承継税制により贈与税・相続税の猶予を受けるためには都道府県知事による認定を受ける必要があります。[9][10]

先代経営者からの株式贈与・相続が行われる場合の認定(第一種認定)と、先代経営者以外の株主からの株式贈与・相続が追加で行われる場合の認定(第二種認定)があります。

ここでは、第一種認定の要件について一般措置と特例措置を対比しながら解説します。

一般措置・特例措置の共通要件 | 特例措置のみの要件 |

|---|---|

| - |

特定特別子会社とは、認定を受けようとする会社、その代表者、代表者と生計を一にする親族が過半数議決権を有している会社のことです。

資産保有型会社・資産運用型会社とは、特定資産(有価証券類、事務所や工場などとして自社で利用しているもの以外の不動産、ゴルフ会員権類、絵画・貴金属類、現預金類)の保有・運用に特化している会社のことです。

総資産に占める特定資産の割合が70%以上の会社は資産保有型会社、総収入金額に占める特定資産運用収入の割合が75%以上の会社は資産運用型会社と見なされます。

ただし、常時使用する従業員(後継者自身とその親族を除く)が5名以上いるなど、事業実態があるものとして一定の要件を満たす場合には除外されます。

一般措置・特例措置の共通要件 | 特例措置のみの要件 |

|---|---|

| 特例承継計画に記載された先代経営者であること。 |

一般措置・特例措置の共通要件 | 特例措置のみの要件 |

|---|---|

|

|

[9] 一般措置の前提となる認定(中小企業庁)

[10] 特例措置の前提となる認定(同上)

事業承継税制が適用される贈与税・相続税の申告期限から5年間は、会社組織などのあり方を認定要件にかなうように維持する必要があり、以下のような事由に該当することになった場合には、認定が取り消されます(ただし除外ケースに該当すれば取り消されません)。[11]

認定取消事由 | 除外ケース |

|---|---|

後継者が会社の代表者を退任 | やむを得ない事由(後継者が精神障害者保健福祉手帳1級・身体障害者手帳1級・2級の交付や要介護5の認定を受けたか、それらに類する事情)がある場合 |

後継者・親族が議決権過半数保有や筆頭株主の要件を満たさなくなった | 後継者がやむを得ない事由(上記)により退任し、次の後継者が株式を贈与により取得して納税猶予措置を受けた場合 |

後継者が納税猶予対象株式を譲渡した | 同上 |

会社分割を行い、後継者が買い手企業や新設分割設立会社の株式等を配当の形で受け取った | - |

会社が株式交換・株式移転で他社(完全親会社)の完全子会社となった、または合併により消滅した | 認定を受けている後継者が完全親会社・合併存続会社の代表者となるなど、一定の要件を満たせば、猶予措置を引き継げる[12][13] |

上場会社・風俗営業会社となった | - |

資産保有型会社・運用型会社の要件に該当 | 事業活動のために資金借り入れや資産売却などを行ったことでやむを得ず要件に該当することとなった場合、一定期間に限り除外 |

会社が解散 | - |

資本金・準備金を減少 | 資本金(準備金)減少額をすべて準備金(資本金)とする場合や、欠損補填目的の場合 |

年次報告書(後述)の未提出・虚偽報告 | - |

雇用の平均8割維持要件を満たさなくなった | 特例措置を受けている場合 |

特例措置を受けている場合、雇用の平均8割維持が達成できなくても取消事由とはなりませんが、一定の報告義務などが生じます(後述)。

申告期限から5年経過した後においても、⑦~⑩に該当すれば認定が取り消されて猶予額全額と利子税の納付が求められ、③~⑤に該当すれば猶予額の一部と利子税の納付が求められます。

[11] 認定の取消について(中小企業庁)

[12] 相続税、贈与税の納税猶予制度(同上)

[13] 認定後の組織再編行為(同上)

納税猶予された相続税や贈与税は、一定の要件を満たせば納税が免除されます。[14]

「免除」には3つのケース(意味)があります。

以下の場合には猶予税額が免除され、その株式に係る贈与税・相続税の納税義務がなくなります。

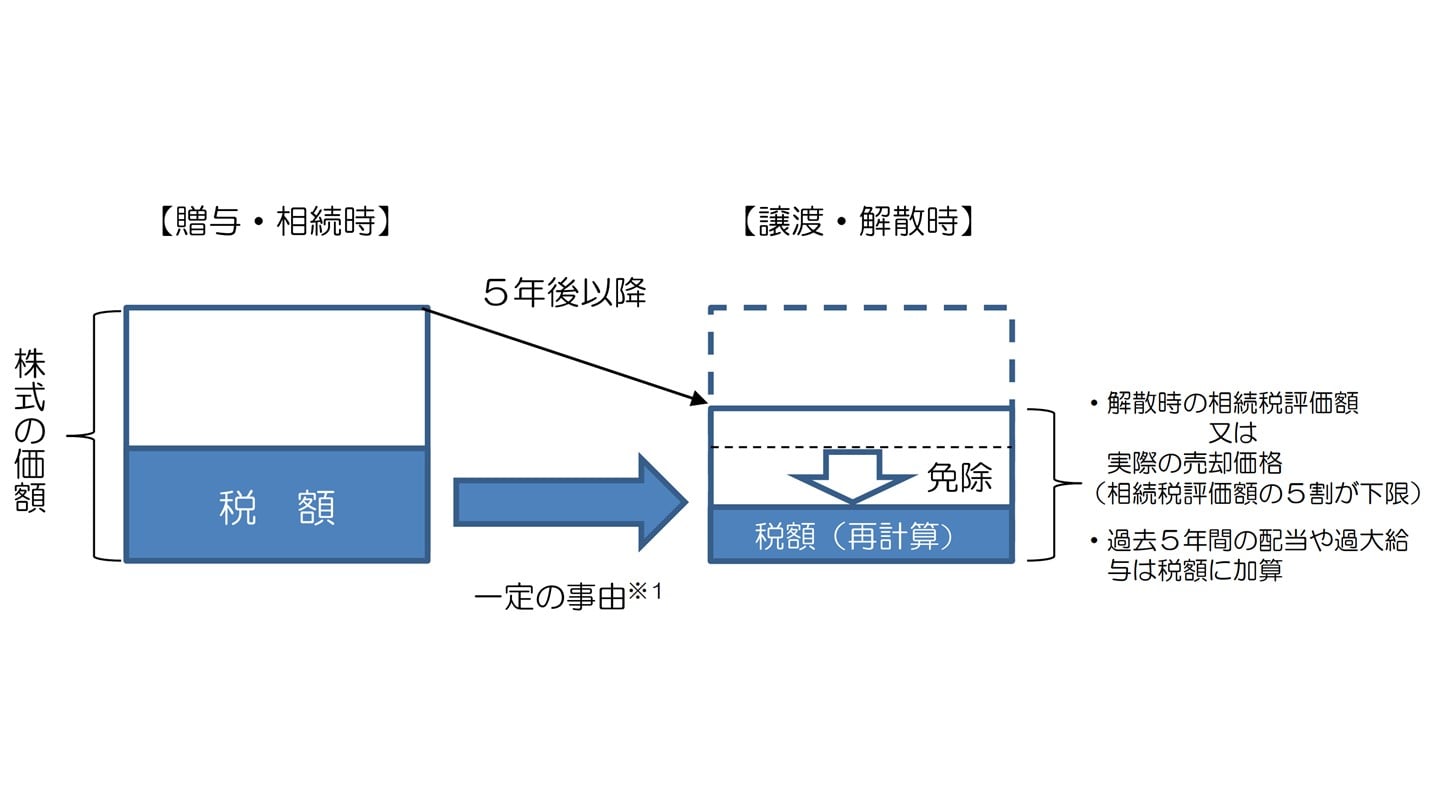

特例措置においては、事業継続が困難となった場合に納税額の一部免除を受けられるケースがあります。

免除対象となるのは、贈与税・相続税の申告期限から5年以上経過した後に、以下の事由により会社の譲渡・合併・解散を行った場合です。

これらに該当する場合、以下の計算により猶予額の一部が免除されます。

株式を贈与した先代経営者が亡くなった場合、その株式は後継者によって相続されたものと見なされて相続税の対象となります。

事業承継税制で株式の贈与税の納税を猶予されている場合には、相続開始とともに納税猶予額が免除され、新たに相続税の納税義務が発生します。

その際、相続税猶予の要件と同様の要件を満たしていれば、都道府県知事による確認手続きを受けることで贈与税の猶予から相続税の猶予へと切り替えることができます。

後継者から次の後継者への事業承継が行われた場合、以下のいずれかに該当すれば最初の後継者の納税猶予税額が免除され、株式を承継した次の後継者が納税猶予措置を受けることになります。

「やむを得ない事由」とは、精神障害者保健福祉手帳1級や身体障害者手帳1級・2級の交付、要介護5の認定を受けた場合か、それらに相当する理由がある場合を指します。

[14] 法人版事業承継税制のあらまし(国税庁)

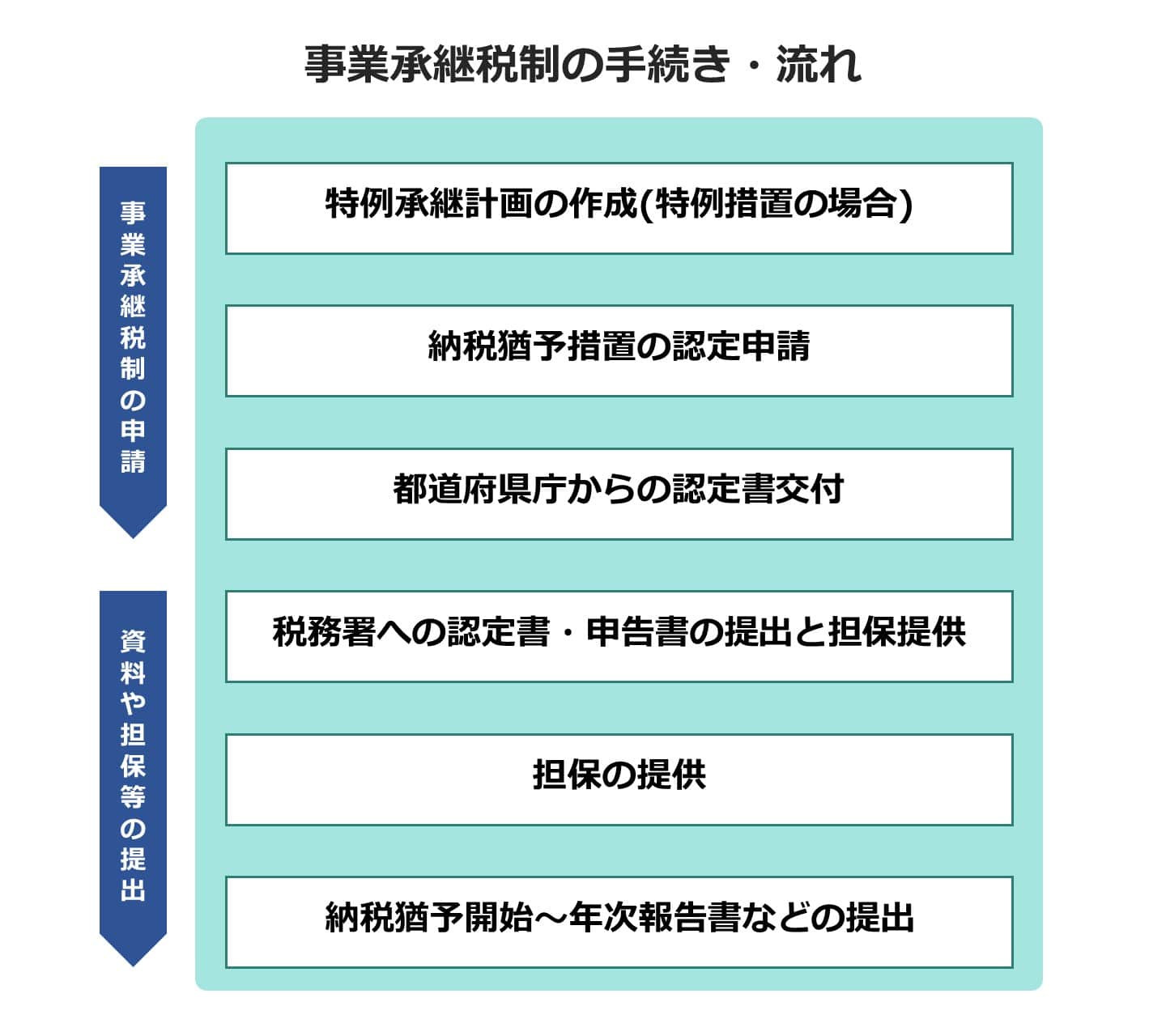

ここでは、事業承継税制の適用を受けるための手続き・流れについて見ていきます。

特例措置を受けるためには、「特例承継計画」を作成し、その内容について認定経営革新支援機関による指導と助言を受け、支援機関の所見を記載した上で、都道府県庁に提出する必要があります。

特例承継計画には、次のような項目を記載します。[15]

贈与の場合は贈与を行った年の10月15日から翌年1月15日までの間、

相続の場合は相続開始日の翌日から8ヶ月以内に、都道府県庁に対して事業承継税制の認定申請を行います。

申請時の主な提出書類は以下の通りです。[16][17]

提出書類をもとに都道府県庁による審査が行われた、審査に通れば認定書が交付されます。

認定書の写しなどを添えて、税務署に贈与税・相続税の申告を行います。

贈与税の申告は贈与が行われた年の翌年2月1日から3月15日まで、相続税の申告は相続開始があったことを知った日(通常は被相続人が死亡した日)から10ヶ月以内に行う必要があります。

申告と併せて、納税猶予額と利子税の額に見合う担保を税務署に提供します。

担保にできるのは以下の財産です。[18]

納税猶予開始後は、都道府県庁に対して年次報告、税務署に対して継続届出書を提出します。

また、認定取消や納税免除の要件に関わる事由が発生した場合にはそのつど報告書の提出が求められます。

納税猶予開始後の5年間、都道府県庁に年次報告を提出します。

年次報告では、事業承継税制の認定取消事由に該当しないことを報告します。

取消事由に該当しないことが確認されると、都道府県知事から確認書が交付されます。

年次報告を怠ると認定取消となります。

当初5年間は毎年、6年目以降は3年に1回、年次報告と確認書の写しを添えて税務署に継続届出書を提出します。[19]

継続届出書の提出を怠ると猶予税額全額と利子税の納付が求められます。

以下のような事態が発生した場合、一定の内容の報告書を提出する必要があります。

③の場合、要件が達成できなかった理由を都道府県庁に報告します。

理由が経営悪化や正当とは言えない内容であったときには、認定経営革新支援機関による指導・助言を受けることが求められます。

[15] 事業承継税制(特例措置)の概要(中小企業庁)

[16] 一般措置の前提となる認定(同上)

[17] 特例措置の前提となる認定に関する申請手続関係書類(同上)

[18] 担保の提供に課するQ&A(国税庁)

[19] 法人版事業承継税制のあらまし(国税庁)

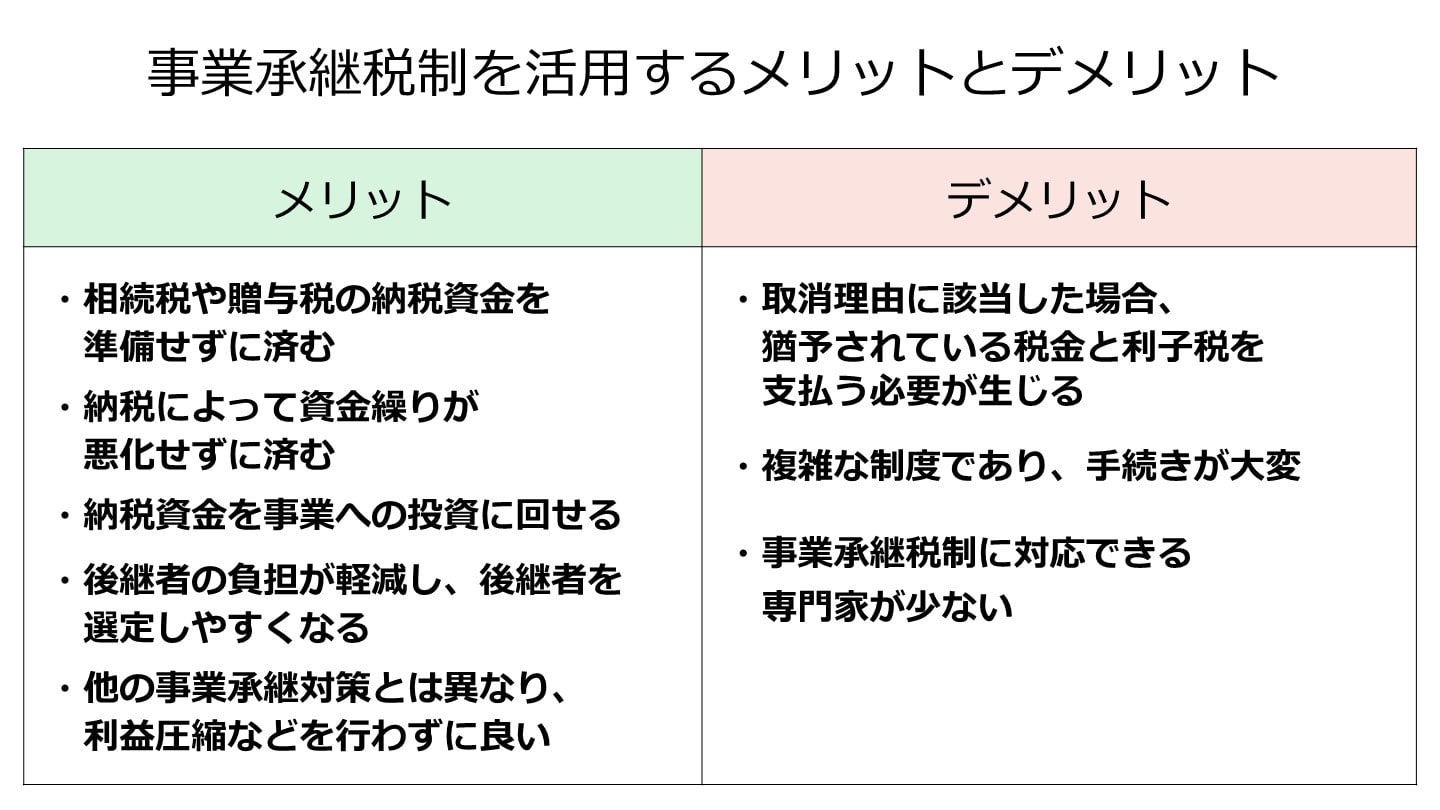

事業承継税制には大きなメリットがありますが、一方でデメリットもあります。

ここでは、事業承継税制のメリット・デメリットを見ていきます。

事業承継において自社株式が後継者に相続・贈与される場合、通常は多額の相続税・贈与税がかかり、そのための資金を用意する必要があります。事業承継税制を活用すればこの資金が不要(または大幅に圧縮可能)となります。

事業承継に多額の納税資金が必要となれば、資金繰りが悪化する恐れがあります。

事業承継税制の活用によりこれを回避することができます。

事業承継税制の活用により不要になった納税資金を事業への投資に回すことで、承継後の事業拡大も可能となります。

贈与税や相続税の負担の大きさは、後継者難を生む原因の一つとなっています。

事業承継税制を活用すれば後継者への負担を大きく減らすことができ、後継者の選定が容易になります。

贈与・相続された株式にかかる贈与税・相続税は、株式の財産価値が低いほど軽くなります。そこで、以下のような方法で利益圧縮などを行い自社株の評価を下げることが、事業承継対策の一環として広く行われてきました。

しかし、これらが税務当局により租税回避行為と見なされ、損金算入が否認されてしまうケースも少なくありません。

また、資金繰りの悪化や企業価値の低下を生む恐れもあります。

事業承継税制を活用すれば、こうした操作をせずに、贈与税・相続税のそのものを圧縮することができます。

事業承継税制の適用を受けるためには上述の通り様々な要件を満たす必要があり、要件を満たさなくなってしまった場合、猶予されていた贈与税・相続税を一括で納付しなければならないだけでなく、利子税0.9%の納付も必要となります。

事業承継税制の適用を受けるためには、多くの書類を準備する必要があり、要件も複雑です。

特例措置の場合は特例承継計画の作成や認定経営革新支援機関とのやりとりも必要になります。

したがって、申請手続きには相当の時間とコストがかかります。

さらに、適用後においても、都道府県や税務署に年次報告・継続届出書などを提出しなければなりません。

必要な報告を怠れば、納税猶予されていた贈与税・相続税を一括で支払わなければならなくなります。

事業承継税制は2009年に創設され、2018年・2019年に大きな改正を受けた比較的新しい制度であり、内容も複雑であるため、対応できる専門家が少ないのが現状です。

能力や意思の面で有望な後継者候補が親族内に存在するのであれば、事業承継税制を検討しない手はないと言えるでしょう。

一方、そうした後継者候補がいないのにもかかわらず身内への承継にこだわり、事業承継税制を活用して親族内承継を実現しようとするのは、会社の将来や従業員・取引先・地域経済への影響を考えれば得策とは言えないかもしれません。

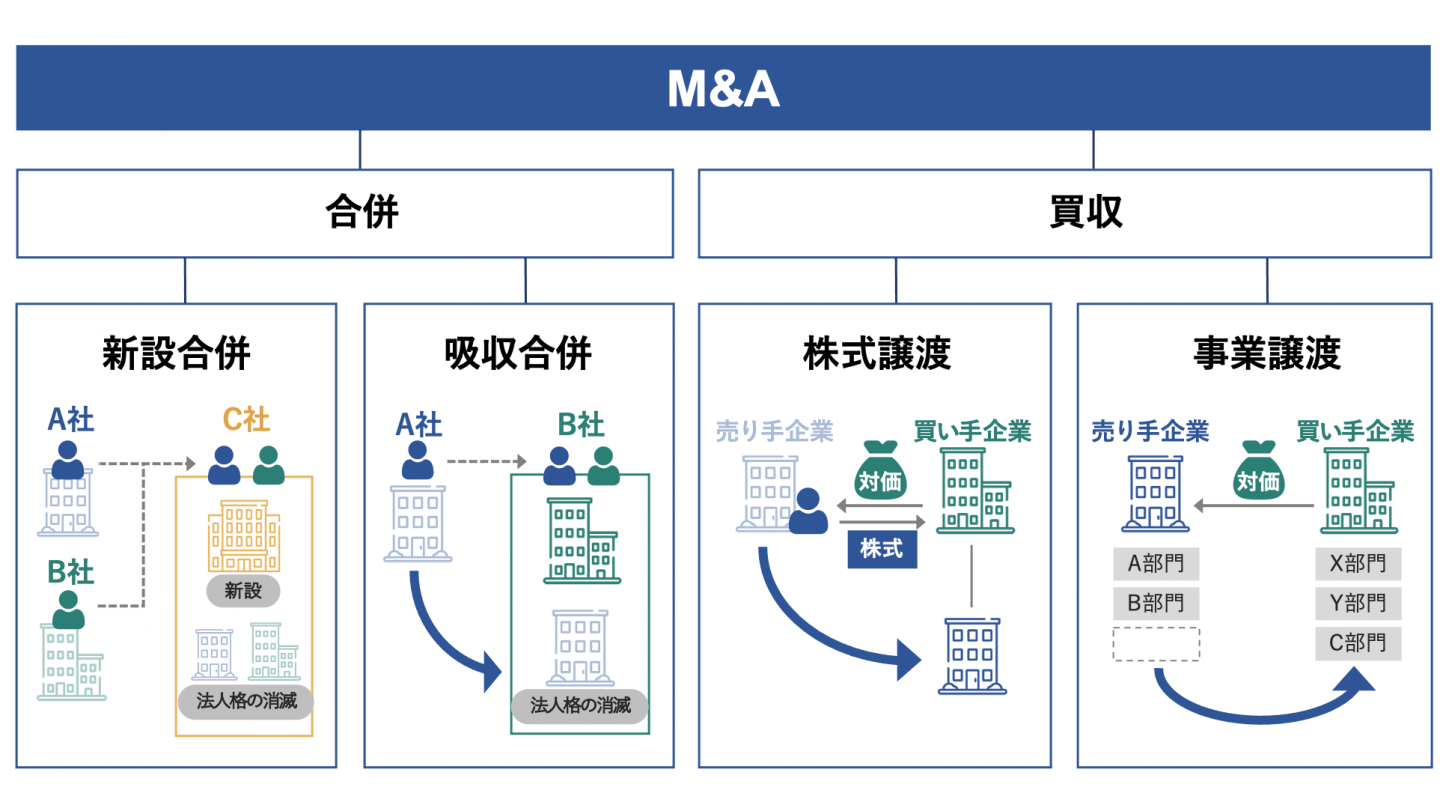

M&Aを選択肢に入れれば、後継者の選定範囲は一気に拡大します。

有望な買い手企業とのマッチングが成立すれば、承継後の事業展開の可能性も大きく広がります。

事業承継税制の認定を受けて親族内承継を行った後にM&Aによる第三者承継を実施した場合、認定取消となるのが通例です。

ただし、事業継続が困難な状況のもとでのM&Aであれば、認定取消後に納付する税金を軽減できるケースがあります。

一般的に、M&Aは事業が行き詰まってから行うよりも収益性・成長性のある段階で行った方が高額売却を期待でき、売却後の事業成長も見込めます。

そうしたケースでは、たとえ認定取消になって贈与税・相続税の納付が必要になったとしても、それを補ってあまりある成果(売却益の獲得や事業成長)が得られる可能性があります。

親族内承継後の事業見通しが悪化した場合、早期にM&Aを検討するのが得策と言えます。

事業承継税制は、確かに大きなメリットを受けることができますが、手続きが煩雑で、非常に複雑な内容となっています。

難しいと感じる場合には、必要に応じて顧問税理士その他の専門家からアドバイスを受けることをおすすめします。

(執筆者:公認会計士・税理士 河野 雅人 大手監査法人勤務後、独立。新宿区神楽坂駅近くに事務所を構え、高品質・低価格のサービスを提供している。主に中小企業、個人事業主を中心に会計、税務の面から支援している)

そんなときに、まず使えるのが「かいしゃ価値トレンド」。会社名を出さず・約30秒・無料で、同業の成約相場と買い手の傾向を確認できます。

.png&w=3840&q=75)