会社買取とは?個人でもできる買い方・相場(数百万円〜)・流れを解説

更新日:2026年07月10日

M&A・事業承継

- 執筆者: 相良 義勝 (京都大学文学部卒 / 専業ライター)

当社はビジョナル(東証上場)

のグループ会社です

.png&w=3840&q=75)

.png&w=3840&q=75)

.png&w=3840&q=75)

.png&w=3840&q=75)

.png&w=3840&q=75)

.png&w=3840&q=75)

個人が退職金で会社の買取を行うことがトレンド化するなど、小規模M&Aへの注目が集まっています。こうした状況が生じた背景や、会社買取の方法、相場、メリット、注意点、成功のポイントをくわしく解説します。

M&Aで会社を買う場合、一般的には会社を「買収する」という表現をします。

「買収」という日本語は重みのある言葉で、買われる側も買う側もある程度「大きい」ケースを想起させます。

したがって、法人や実績のある個人事業主が行うM&Aに対して使うのが適しています。

それに比べて「買取」はニュアンスが軽く、事業を営んでいない個人が会社を買うようなケースにぴったりの言葉です。

「会社買取」「会社を買い取る」という表現が使われるようになったのは、「普通のサラリーマン」に該当するような一般的な個人が投資目的でM&Aを検討することが一種のトレンドとなったことが背景にあります。

また、投資目的というよりも創業の志から、中小企業を買い取って経営に乗り出そうとする個人も少なからず存在します。

個人による「会社買取」は、買取対象の会社が小規模で、売買金額が比較的少額であるのが普通です。

そうした会社は法人によるM&Aの対象でもあり、会社を買い取りたい個人にとって、小規模な買収を検討している法人は大きなライバルとなります。

近年では経営上の選択肢としてM&Aが当たり前のものになりつつあり、将来的には「買収」という重い含みのある言葉よりも「買取」という表現が広く用いられるようになる可能性も考えられます。

以上のような背景を考慮し、この記事では以下の2つのタイプの買収を「会社買取」として扱うことにします。

個人も買い手として参加するような小規模なM&Aは近年大きな注目を集めており、小規模M&Aを扱う支援サービスも活況を呈しています。

そうした状況が生じた背景としては、以下のような事情があります。

少子高齢化やライフスタイルの多様化・個人化(「家業を継ぐ」慣習の衰退)などにより、中小企業では経営者の高齢化と後継者不足が進行し、近年では後継者不在企業の割合が全国・全業種平均で65%程度を推移しています。[1]

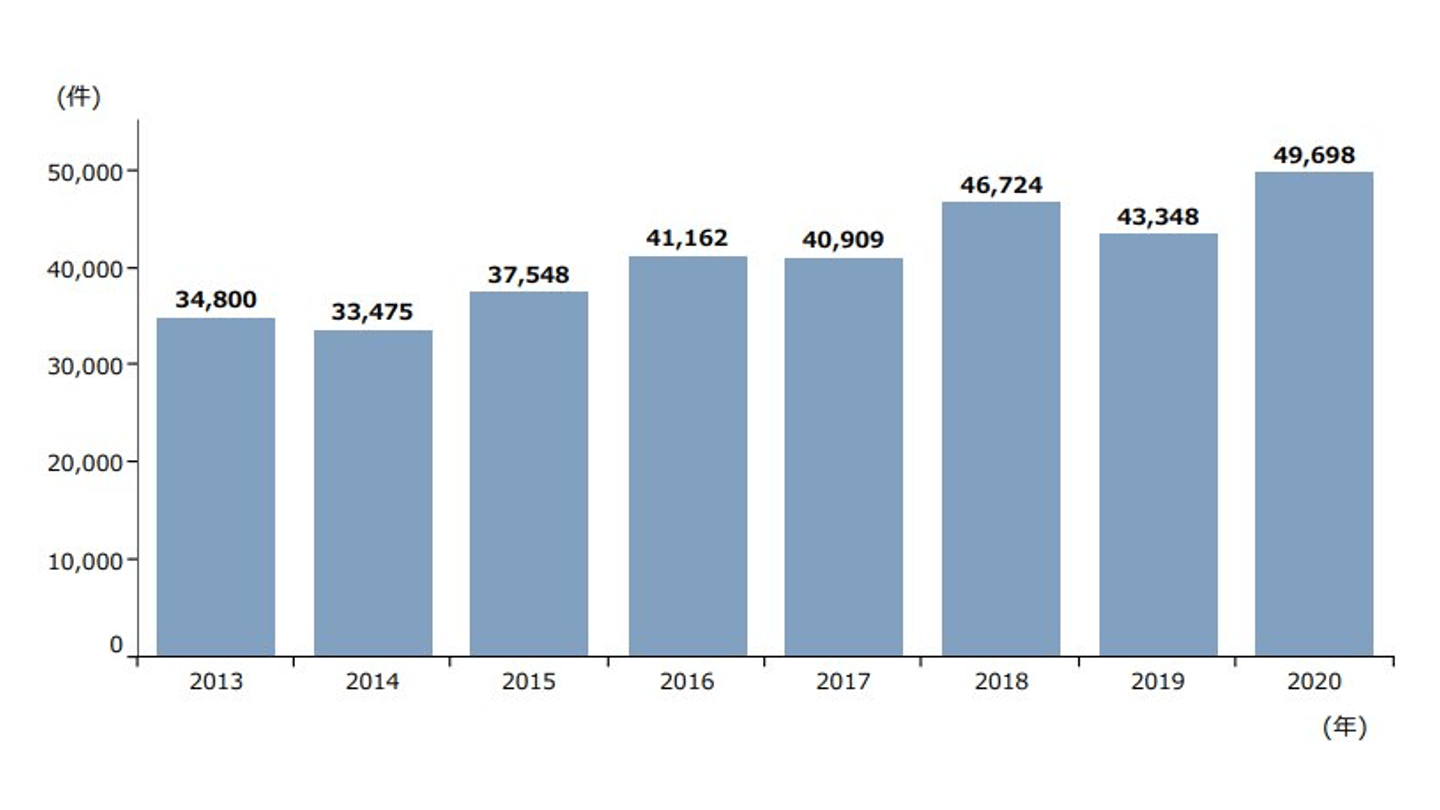

資産超過(資産が負債を上回る状態で)廃業・休業する企業も増加傾向にあり(図1)、黒字の状態で休廃業にいたる割合は例年6割を超えています。[2]

図1:資産超過状態での休廃業・解散件数の推移(東京商工リサーチによる)

出典:2021年版中小企業白書 第2部 第3章 第1節(中小企業庁)

これは経営が成り立っているにもかかわらず休廃業にいたる例が多いということを意味し、そのなかには後継者の不在が原因となっている例も少なくないと考えられます。

こうした状況を放置すれば、中小企業という社会的な財産が失われ、地域経済・日本経済に大きな打撃を与えかねないことから、国は事業承継を支援するための政策に乗り出しました。

事業承継税制(贈与税・相続税の納税猶予・免除措置)を初めとして、事業引継ぎ支援センターの全国への設置、事業承継関係補助金、各種ガイドラインの策定などの支援政策を次々と打ち出し[3]、近年では中小M&Aガイドライン(2024年8月に第3版へ改訂)やM&A支援機関登録制度の整備など、M&A支援の比重を高めています。

こうした流れのなか、従来は大企業の問題と考えられていたM&Aが中小企業の間でも一般的な経営戦略として認知されるようになり、かつて広まっていた否定的なイメージも減退しました。

事業引き継ぎ支援センターの相談社数・成約件数も年々増加しています。[5]

創業を志す個人が事業引継ぎ支援センターを介してM&Aによる事業承継を果たす例もまれではありません。

2021年版中小企業では、事業引継ぎ支援センターが運営する後継者人材バンクを通して個人によるM&Aが成立した事例が紹介されています(事例2-3-9)。[5]

こうした流れと並行して民間企業によるM&A支援も活発化し、中小企業のM&Aを主要対象とする仲介会社やM&Aマッチングサイトが増加しました。

M&Aの裾野を広げ、小規模のM&Aも容易にしたという点で、とくにM&Aマッチングサイトの拡大が大きかったと言えるでしょう。

株式や投資信託などの金融商品を初め、不動産、金、高級ワイン、アンティークコインなど、市場には個人が投資できる対象があふれており、テレビや書籍、インターネットなどのメディアでは投資を後押しする情報が目白押しです。

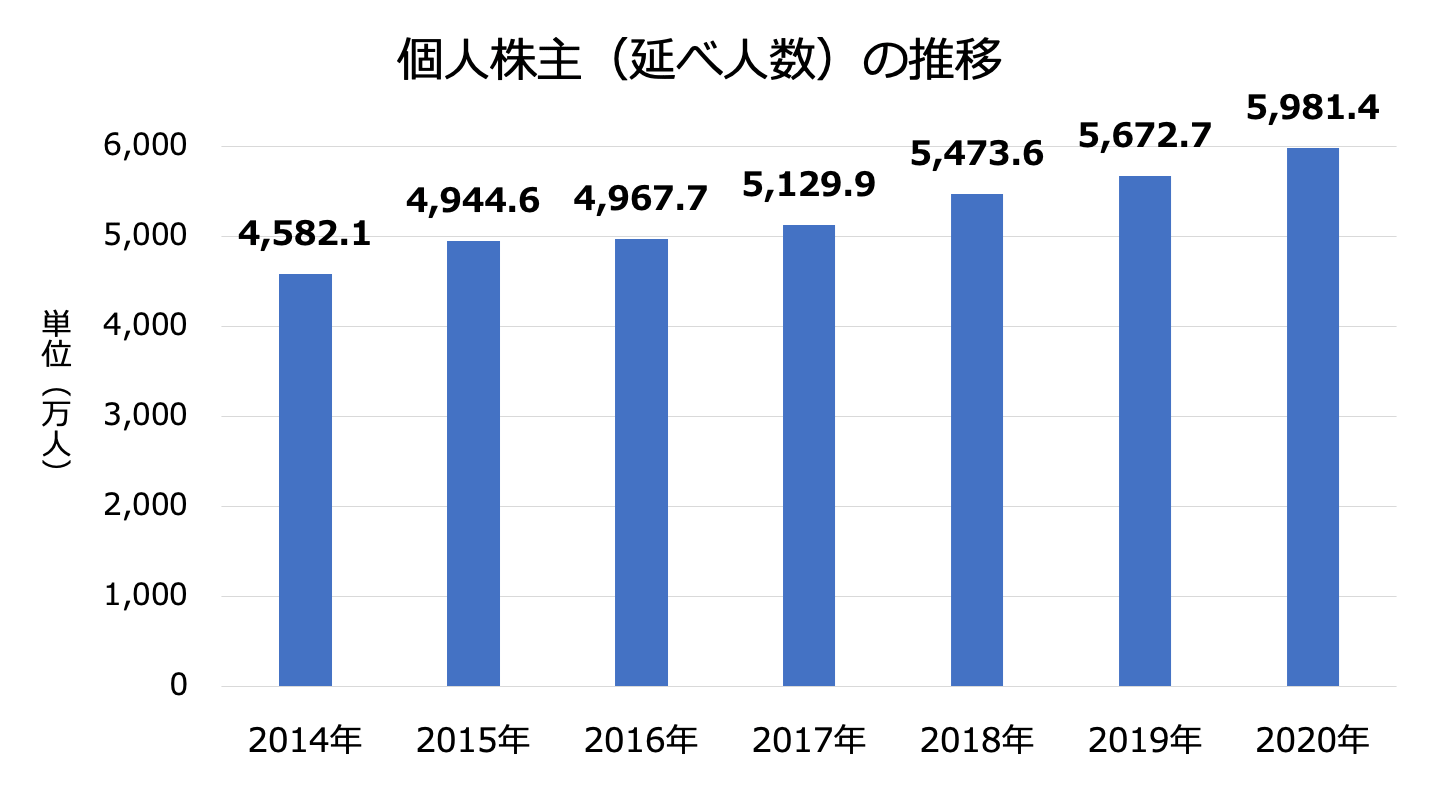

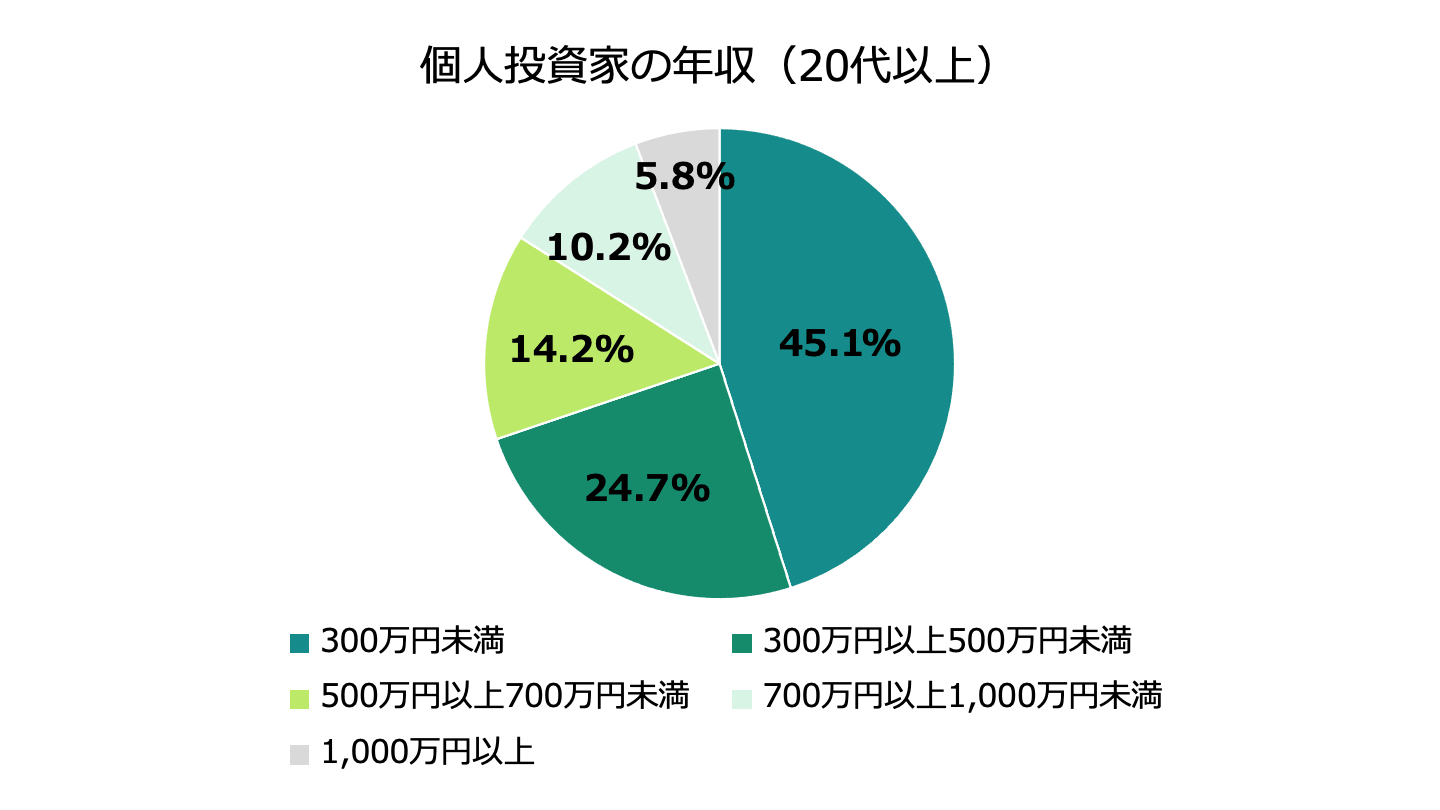

東京証券取引所の株式分布状況調査を見ると個人株主数は年々増加しており[6]、日本証券業協会の意識調査によると個人投資家の年収は300万円未満が45.1%、500万円未満が69.8%を占めます[7]。

個人株主の動向について(日本証券業協会)をもとに作成

個人投資家の証券投資に関する意識調査(日本証券業協会)をもとに作成

つまり、資産家や富裕層に限らず標準的な収入の個人の間でも投資活動が一般的になってきていると言えます。

そうした個人による投資の方法として近年注目を集めているものの1つが、M&Aなのです。

一般的な会社員に投資手段としてM&Aを勧める書籍がベストセラーになるなど、金融商品などへの投資の延長としてM&Aを検討する個人が増えているようです。

従来は従業員が副業を行うことを禁止する企業が多かったのですが、近年では容認に転じる企業が増加しています。

パーソル総合研究所が2021年に行った調査では、全面容認の企業が23.7%、条件付き容認が31.3%で、合わせて55.0%の企業が副業を容認すると答えています。[8]

副業容認の流れのなか、投資意識の高い個人の間では、現在の会社に勤めながら副業として小規模企業の経営を行うことを検討する動きが広まっているようです。

[1] 全国企業「後継者不在率」動向調査(2020 年)(帝国データバンク)

[2] 2021年版中小企業白書 第2部 第3章 第1節(中小企業庁)

[3] 財務サポート 「事業承継」(中小企業庁)

[4] 「第三者承継支援総合パッケージ」を策定しました(経済産業省)

[5] 2021年版中小企業白書 第2部 第3章 第2節(中小企業庁)

[6] 個人株主の動向について(日本証券業協会)

[7] 個人投資家の証券投資に関する意識調査【インターネット調査】(概要)(日本証券業協会)

[8] 第二回 副業の実態・意識に関する定量調査(パーソル総合研究所)

一般的に、M&Aにおいて買収価格の相場というものは存在しません。

会社の値段はまさにピンからキリまであります。

買収価格は売り手となる会社の規模や経営状況、保有する経営資源の市場価値や独自性・希少性などによって大きく変わり、買い手によっても変わります。

売り手企業の経営資源から将来的に大きなシナジーを生み出せると考える買い手とそうでない買い手では、売り手企業の価値は異なります。

買収金額は、売り手企業がこのまま単独で存続するとした場合の価値を下限とし、経営統合によるシナジーをすべて加味した価値を上限として、交渉により決定されるため、シナジーの大きさは買収金額に反映されます。

また、複数の買い手が買収を競い合うような状況では買収金額が高くなる傾向があります。

会社を買い取りたいと考えている個人の視点で見れば、自分が払える金額で買い取れる会社が(どれくらい)存在するのかということが最も気になるところでしょう。

標準的な年収を得ている個人が退職金や貯金(+融資)をもとに会社を買い取るとすれば、数百万円から1,000万円程度のレンジが相場となると思われます。

M&Aマッチングサイトや仲介会社が公開している売却案件の希望売却額だけを見ても、そのレンジに収まる案件はかなり存在することがわかります。

M&Aマッチングサイトでは「1円」「0円」などの破格値で売りに出されている案件もありますし、そうした金額で実際に買収された企業の例もまれではありません。

倒産の危機にある企業が廃業よりも会社売却を選ぶ場合などに、そうした事例が発生します。

買収金額だけを見る限り、誰にでも買える会社が存在するということになります。

また、休眠会社(法人登記を残したまま一切の事業を停止している会社)を開業のために買い取るというニーズがあり、稼働中の会社と違い物品のように売買できるケースもあるため、休眠会社のブローカーも存在します。

休眠会社の買取価格は設立年が古く資本金が大きいほど高くなり、許認可を受けている法人はとくに高値で取引され、許認可の種類によってはかなりの高額になるケースもあるようです。

一般的なケースでは3万円~50万円程度が相場とされています。

会社買取の対象となりやすい数百万円~1,000万円程度の会社は(「訳あり」企業を除けば)業種・業容がある程度限られます。

代表的なのは、1店舗経営の飲食店、小売店、学習塾・教室、美容室、不動産仲介会社や、小規模な宿泊施設、介護施設、Webサイト運営会社などです。

もっと大きな規模の会社から一部の事業のみ(多店舗経営の会社から1店舗のみ、多数のWeb関係サービスを展開する会社から1つのWebサイトのみ)を譲受するというケースも考えられます。

これらの会社・事業は社内の人・モノ・金・情報の動きや取引の全体を経営者が直に把握できる規模であるため、事業の引継ぎがしやすいというメリットがあります。

1円、0円などの破格値で売却される会社は金額だけで言えば「誰にでも買取可能」です。

そうした会社は、赤字・債務超過で経営改善の見通しが立たないなどの大きな問題を抱えていると見て間違いありません。

後継者不在で、すぐにでも事業承継を行わなければならないというような切羽詰まった状況にある企業であっても、経営が十分に成り立っているのであればそれなりの値段で買い手がつきますし、会社を清算してもそれなりの財産が手元に残りますので、投げ売りのようなことはしないはずです。

赤字・債務超過の企業であっても、その事業を引き継いで活用し企業価値向上につなげることができる(大きなマイナスを大きなプラスに転じることができる)と考えられるのであれば、買収するだけの価値があります。

ただし、買い手にそれを実行できるだけの体力(資金・事業基盤)があることが前提です。

そうした見通し・条件が整っているのであれば、経営破綻企業の買収には貴重な経営資源を破格値で取得することができるというメリットがあります。

現在のところ利益は出ているものの、業績が下降気味であったり、後継者・人材不足で現経営者引退後の事業の見通しが描けなかったりするために、まだ余力のあるうちに廃業を検討する企業も存在します。

そうした企業は低めの金額でも買取に応じる可能性があります。

会社を廃業して清算するとなると、事業を構成する権利義務(資産、負債、取引契約、雇用契約など)をばらばらにして、短期間で処分することになるため、事業としてまとまりのある状態の価値に比べてかなり低い金額しか回収できないのが通例です。

したがって、複数の買い手からのオファーが期待できるような状況でない限り、清算で残る金額よりも上であれば多少低めの金額であっても売り手が受け入れる可能性があるのです。

金融機関からの借入や未払い賃金、取引先への支払いなどの債務の弁済・整理を済ませた状態であれば、廃業ではなく休業を選択することも可能です。

営業していれば役員変更などで最低でも数年に一度は必ず登記を行うことになりますが、休業して会社を放置したままだと何年も登記がなされないことがあります。

会社法では、12年間一切登記をしていないと休眠会社となり、何らかの登記手続きか所定の届出を行わないと解散したものと見なされます(会社法第472条[9])。

一般的には、会社法上の休眠会社だけでなく休業中の会社はすべて休眠会社と呼ばれます。

休業開始と事業再開の手続きは税務署と自治体に異動届出書を提出するだけで済み、手間・コストがほとんどかかりません。

ただし、休業中も毎年確定申告が必要です。

事業が行われず利益が発生しないため法人税はゼロですが、自治体によっては法人住民税の均等割部分が課税されます。

役員の任期が切れて交代した際など、登記内容に変更があれば変更登記をしなければなりません。

許認可は有効期限が定められていて定期的に更新が必要となるものが大半です[10]。

一定期間以上事業を行っていないと許認可取消しの対象となるものも少なくありません(例えば宅地建物取引業[11])。

したがって、休業状態で長期間許認可を維持するのは困難なケースが多いでしょう。

休眠会社を買い取って役員や定款などの変更登記を行い、異動届出書を提出すれば、資本金や社歴を引き継いだ状態で事業を始めることができます。

資本金の額や社歴の長さは社会的な信用につながります。

許認可が生きていればそれも引き継げるため、大きなメリットとなります。

[9] 会社法第472条(e-gov法令検索)

[10] 許認可証の確認が必要となる業種(埼玉県信用保証協会)

[11] 宅地建物取引業法第66条第1項第6号(e-Gov法令検索)

事業として成立している経営資源をまとめて取得し、事業拡大や起業を一挙に推し進めることができます。

事業を一から立ち上げるのに比べて大幅に時間を短縮できる(=時間を買うことができる)のが、買い手側にとってのM&Aの基本的なメリットです。

ただし、M&Aにより事業立ち上げ・起業のリスクが低減できるとは限りません。

一般的にM&Aはハイリスクで、失敗する可能性も大きい買い物です。

しかし成功すれば、一気に競争力を高めたり、創業初期の不安定な段階をスキップして事業を始めたりすることができます。

売り手側は、置かれた立場に応じて以下のようなメリットを享受できます。

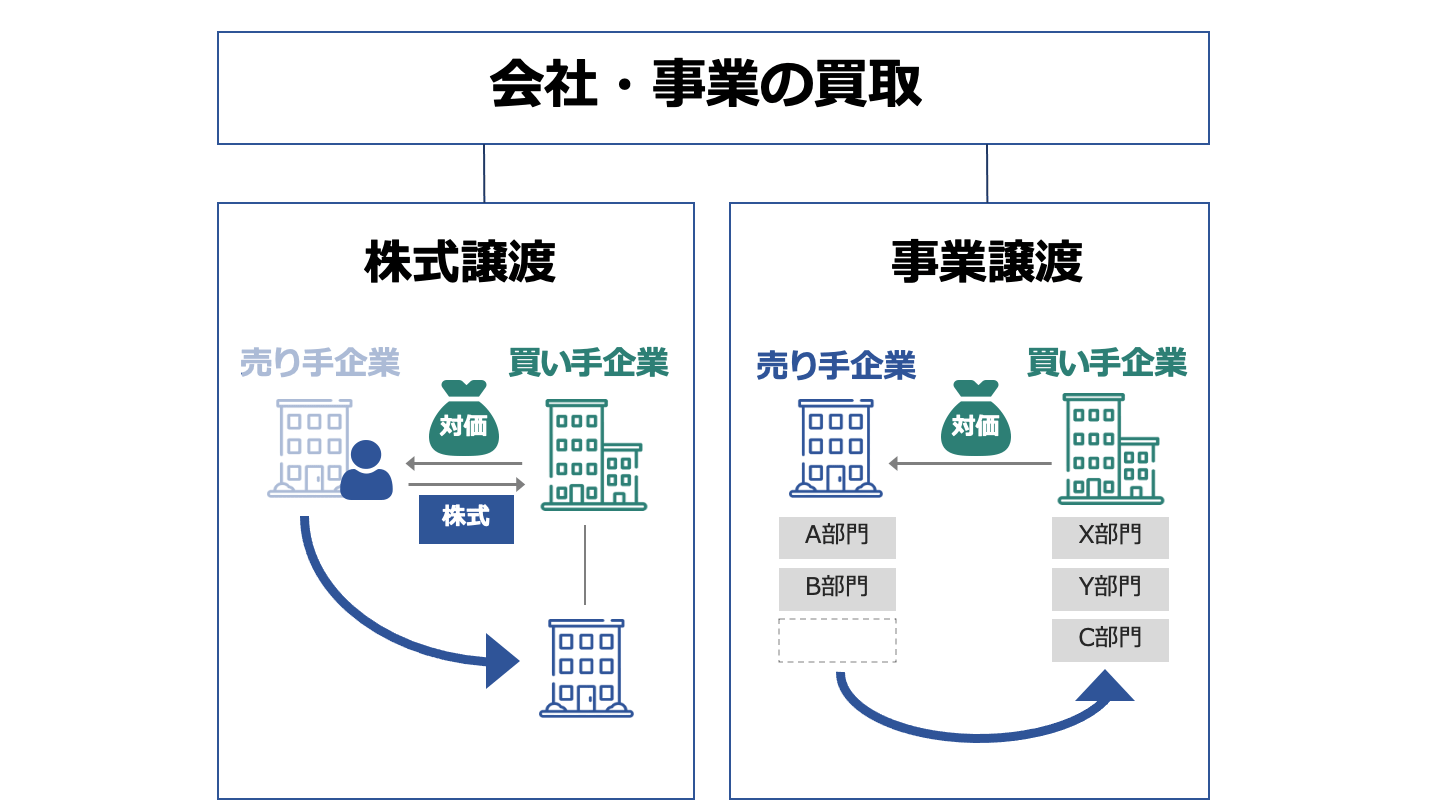

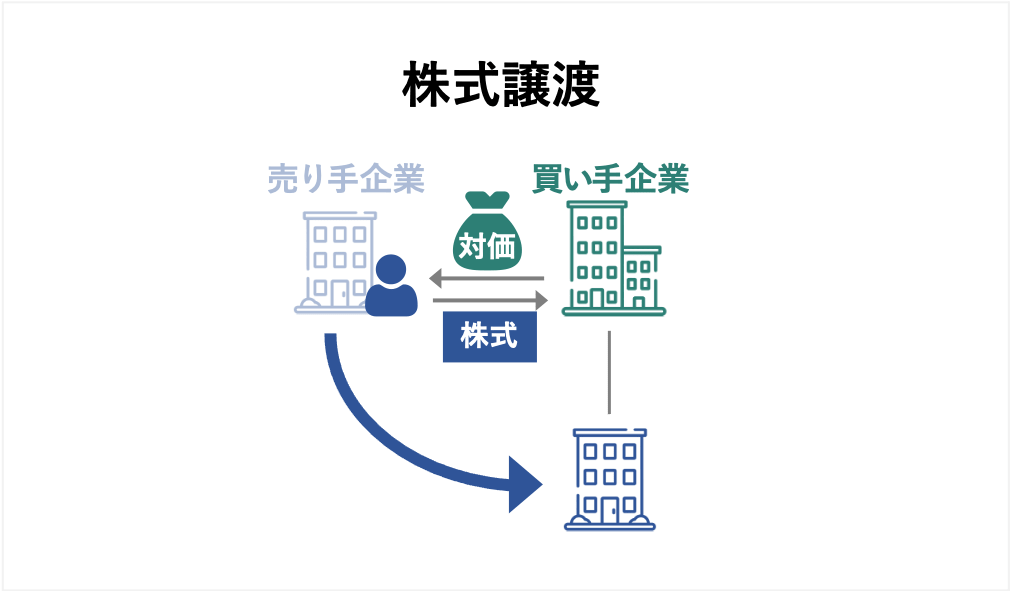

M&Aの手法(取引の枠組み、スキーム)には、株式譲渡、事業譲渡、会社分割、株式交換など様々なものがあります。

個人が会社買取によって法人のオーナー経営者になろうとする場合、株式譲渡により経営権を取得するのが最も典型的で、ストレートな手法です。

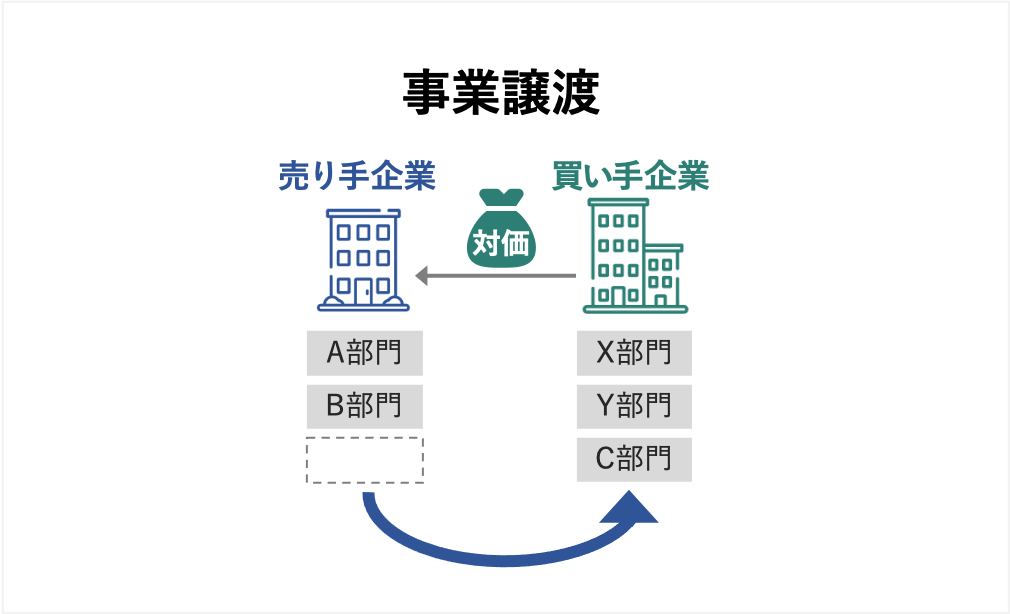

それ以外では、事業譲渡も利用できます。

買主が法人の場合、会社分割や株式交換などの手法も用いられますが、やはり株式譲渡か事業譲渡によるケースが大半を占めます。

ここでは、株式譲渡・事業譲渡による会社買取の手法について概要を解説します。

売り手企業の株主との間で株式譲渡契約を取り交わし、単独で株主総会決議が可能になる割合の株式を取得し、経営権を握ります。

買主が法人の場合は売り手企業を子会社化することを意味します。

株主議決権比率50%超の株式を取得すれば、株主総会の普通決議を単独で可決することができます。

役員の選任・解任は普通決議により行われるため、過半数の議決権の取得で経営者となることが可能です。

ただし、定款変更のような会社の根幹に関わる事項を単独で決議するには3分の2を超える議決権が必要ですし、反対株主の干渉を防いで意思決定を円滑化するためにも、できる限り多くの株式を取得する(可能であれば100%取得する)のが得策です。

1つの事業は、設備・在庫などの有形資産、知的財産権・ノウハウなどの無形資産、取引先との契約、スタッフとの雇用契約、運営に伴って生じる負債などの、様々な権利義務で成り立っています。

そうした権利義務の1点1点を買い取ることで事業を承継するのが事業譲渡という手法です。

株式譲渡では会社全体を買うことになりますが、事業譲渡では会社の一部を切り取って譲り受けることも可能です。

個人が事業譲渡により事業を買い取る場合、買い取った事業を個人事業主として営む(そして軌道に乗ったところで法人成りする)か、法人を設立してから事業を譲受することになります。

債権・債務・契約など第三者が関係する権利義務は買主と売主の間の契約(事業譲渡契約)だけでは承継されず、それぞれの相手方(債務者・債権者・取引先・従業員)の同意を得なければなりません。

許認可も承継されず、買い手側が新規に取得する必要があります。

会社買取・売却は以下のような流れで行われます。

買取・売却後の経営統合・経営体制変更のプロセスを見据えつつ、M&Aの目的とその実現戦略を策定します。

M&Aを検討しているという事実は重大な機密事項に属するため、まずは会社を特定されないように匿名で基礎的な情報を開示して、交渉相手を探します。

通常は1または2の段階でM&A仲介会社やマッチングサイトなどの支援機関と契約を結びます。

有望な相手が見つかったら、秘密保持契約を取り交わした上で実名での交渉を開始します。

売り手企業の事業内容、事業計画、株主や組織、財務の状況などをまとめた資料(インフォメーション・メモランダム、企業概要書)が買い手候補に提示され、それをもとに本格的な交渉に入るかどうかが決定されます。

インフォメーション・メモランダムの情報などをもとにして買い手側は初期的な分析を行い、売り手側に暫定的な買取条件や今後の交渉の進め方などの意向を提示します。

その内容に売り手側が応じれば、次の基本合意へと進みます。

買い手による意向提示の前後に、経営トップ同士(または買い手個人と売り手企業トップ)による面談が行われ、経営に対する考え方やM&Aに関する意思などを確認しあいます。

買収条件などの暫定的な合意内容を確認し、今後の取引の進め方やそれに関する義務(デューデリジェンスの実行と売り手側の協力義務、独占交渉権の付与など)を定めるため、基本合意書を取り交わします。

買い手側が売り手企業に対する詳細な内部調査(買収監査)を実行し、M&Aの支障となるリスクを洗い出して対応を検討します。このプロセスをデューデリジェンスと呼びます。

デューデリジェンスの対象は財務、税務、法務、労務、事業(ビジネス)、環境、ITなど多岐にわたり、専門的な知識を要する分野については会計士や税理士、弁護士、コンサルタントなどの専門家に委託するのが一般的です。

ただし、すべてにわたって詳細に調査を実行することは時間・コストの面で非現実的であるため、調査の分野や重点を絞り込む必要があります。

デューデリジェンスの結果をもとに最終的な交渉が行われ、話がまとまれば最終契約(株式譲渡契約、事業譲渡契約など)の締結となります。

M&Aには買主・売主だけでなく様々なステークホルダー(少数株主、債権者、取引先、従業員など)が絡んでくるため、契約締結からM&A実行(クロージング)までに、調整のための時間を要する場合が多々あります。

スキームによっては会社法に基づいていくつかの手続きを踏む必要があります。

経営統合作業(新経営体制への移行とシナジー実現のプロセス)こそがM&Aの本番です。

予め策定しておいた初期プランを迅速に実行しつつ、中長期的な経営プランを策定し、新体制での経営を進めていきます。

M&Aを支援する専門機関には以下の4タイプがあります。

これらのうち①は規模の小さいM&Aは扱わないのが一般的なので、会社買取で利用するとすれば②~④のタイプになります。

個人買主への対応は個々の機関により異なり、個人は支援対象外であったり、対応が手薄であたったりすることがあります。

②~④のいずれのサービスを利用する場合も、デューデリジェンスや契約書の作成・チェック業務は別途専門家に依頼することになるのが一般的です。

マッチング支援(適切な交渉相手の探索と紹介)を中心に、交渉・手続きに関する助言・スケジューリング、簡易的な企業価値評価、デューデリジェンスの事務サポートなどを行います。

主にマッチングのためのインターネットサービスを提供しています。簡易的な企業価値評価や、仲介会社・FAなどの専門機関の紹介なども行います。

売り手が匿名の売却案件情報(事業概要や売却の目的・条件など)を登録し、買い手がそれを閲覧・検索して売り手に交渉オファーを送る、という流れでマッチングが行われるのが一般的です。

買い手側が買収ニーズを登録して積極的に売り手企業を探せるようになっているサイトもあります。

手数料は仲介会社よりも割安で、とくに売り手側は無料となっている場合が大半です。

全国47都道府県に設置されている公的機関です。買い手企業や創業を志す個人起業家を後継者不在企業と引き合わせるサービスや、民間専門機関の紹介などを無料で行っています。

個人起業家と後継者不在企業のマッチングサービスは「後継者人材バンク」と呼ばれています。[12]

簿外債務とは帳簿に計上されていない債務のことで、本来計上すべき債務でまだ計上されていないものや将来的に債務となり得るもの(偶発債務)を指します。

具体的には、以下のようなものが該当します。

簿外債務を見落としたまま会社を買い取ってしまうと、後々買い手が多大の債務を負うことにもなりかねないため、デューデリジェンスにおいて重点的に調査し対応を検討しておく必要があります。

M&Aにより経営陣の方針・性格、社風、職場環境、労働条件、サービス・商品の傾向、取引先との関係などが変化することで、役員・従業員の離職が引き起こされるケースが少なくありません。

キーパーソンの離職や多人数の離職は中小企業では致命的なダメージとなることがあります。

取引先の喪失や顧客の離反についても同様に注意が必要です。

相手探しや交渉にかかる時間とコストは、最終的にM&Aが成立しなければ無駄になります。

M&A仲介会社を利用する場合、業者によってはM&Aが成約にいたらなくても着手金や月額報酬の形で料金が発生するケースがあるため、契約前にサービスの内容・質を十分にチェックしておくことが重要です。

M&Aマッチングサイトは成約にいたらなければ料金は発生せず、売り手側については完全無料というところが大半ですが、それでも相手探しや交渉には時間的・事務的コストがかかります。

M&Aに対してあまり真剣とは言えない企業・個人が登録し、中途半端な考えで交渉を打診してくるケースもあります。

とくに個人による登録が可能なマッチングサイトの場合、M&Aを投資商品のように捉えている個人が興味本位や勉強目的で交渉を打診してきたり、事業に関する明確なビジョンもなしに「どんな業種でも構わないから条件のよさそうな会社を買い取りたい」といった態度でアプローチしてきたりするケースも少なくありません。

仲介会社や事業承継・引き継ぎ支援センターを介する場合、そういった個人は売り手企業に紹介される前に弾かれることになるでしょうが、マッチングサイトにはそういった仕組みはなく、直接面談してみて初めて無駄であったことがわかることもあります。

売り手企業としては、個人による登録を受け付けていないマッチングサイトを利用するという選択肢も検討してみる価値があります。

売却活動をスムーズに進めるためには、売り手企業と買い手企業のミスマッチを防ぐ仕組みが欠かせません。中小企業庁のM&A支援機関として登録されている株式会社M&Aサクシード(東証プライム上場のVisionalグループ)が運営する「M&Aサクシード」は、国内最大級の法人限定M&Aプラットフォームです。登録が法人に限定されているため、個人による興味本位のアプローチを避け、関心の高い企業と効率的な交渉を進められます。現在、利用中の買い手企業は10,700社以上、提携金融機関は80社以上にのぼります。

ここでは、契約なし・書類提出なしの段階から、大手や優良企業を含む多数の買い手から直接オファーを受け取ることが可能です。地域や業種を超えた異業種からの想定外のオファーが届くことも多く、新たなシナジーが生まれるきっかけにもなっています。公開中4,100件以上(累計21,000件以上)のM&A案件を扱い、2024年以降のプラットフォーム成約案件の約半数が譲渡金額1億円以上で成立しているなど、ハイクラスM&Aプラットフォームとしての実績も豊富です。

また、「まだ売却するか決めていないが、まずは自社の相場を知りたい」という経営者に向けて、会社名を出さず・約30秒・無料で同業の成約相場や買い手の傾向が確認できる「かいしゃ価値トレンド」という入口サービスも提供しています。すでに1,000名以上(2026年6月時点)の経営者に利用されており、まずは相場やオファーを見てから今後の経営選択肢をじっくり考えるという使い方も可能です。

最後に、個人が買い手となるケースにフォーカスして、会社買取を成功させるためのポイントを解説します。

1~3のポイントは売り手側が買い手の良し悪しを判断するためのポイントともなりますし、会社買取を行う法人の経営責任者も留意すべき事柄です。

会社経営においては、具体的な状況のなかで一歩先を見通して決断を下す力が求められます。

管理職の仕事とはまったく異なりますし、本や学校で勉強できることは形式的なことに過ぎず、それだけでは具体的な判断につながりません。

有名企業で経営を担当してきた「プロ経営者」がまったく畑違いの企業の経営トップに就任することがありますが、そうした人物ですら、舵取りに成功したと評価される例は多いとは言えないのです。

よほどの天才でない限り、未経験の領域でいきなり的確な判断・指示を出せるようにはなりません。

これまでの経験から「勝手の分っている」業種を選ぶのが得策と言えます。

M&Aが成立してから初めて舵取りを考え出すのでは遅すぎます。

M&Aの本番である経営統合プロセスに向け、交渉やデューデリジェンスの段階から資金繰りも含めた具体的な経営プランを検討しておくことが必要です。

重要な人材が欠けてしまっても替えが利くと考えるのは危険です。

それが許されるのは、採用市場におけるブランド力が高く採用業務のリソースも潤沢な大企業に限られます。

一般的に、人材の引き継ぎは中小企業のM&Aにおいて最重要の項目の1つです。

事業の円滑な引き継ぎのため、現在の経営者に重役ないし顧問として残ってもらわなければならない場合もあります。

自分こそが経営者としての器を試される立場にあることを認識した上で、離職防止策を検討する必要があります。

まずは1人でできる事業から始めるというのは、穏当な起業のやり方と言えます。

小規模な店舗やWebサイトの運営など、1人でも経営できる会社・事業の売却案件は少なくありません。

格安の値段で売りに出されている企業(廃業寸前の企業など)は、しっかりした事業基盤を有する法人が綿密な調査と明確な勝算のもとに買収すべき対象であり、個人は手を出すべきではありません。

本気で起業を考えるならば、ある程度の初期投資は覚悟して、リスクの低い優良企業を選びましょう。

中小企業の後継者不足・廃業問題の深刻化や国・民間企業の支援サービスの進展により、日本でもM&A市場が拡大し、個人の投資方法として検討されるまでにM&Aが一般化しました。

「買収」ではなく「買う」「買い取る」といった言葉が広く使われるようになったことにもそれが現れています。

経済の活性化という意味でこれは歓迎すべき状況と言えるでしょう。

しかし、M&Aが高リスクの買い物であるということを忘れてはいけません。

旨みとともにリスクも念頭に置いた上で、専門家の助力も得ながら交渉や経営統合を進めていくことが大切です。

(執筆者:相良義勝 京都大学文学部卒。在学中より法務・医療・科学分野の翻訳者・コーディネーターとして活動したのち、専業ライターに。企業法務・金融および医療を中心に、マーケティング、環境、先端技術などの幅広いテーマで記事を執筆。近年はM&A・事業承継分野に集中的に取り組み、理論・法制度・実務の各面にわたる解説記事・書籍原稿を提供している。)

M&A・事業承継のご相談ならM&Aマッチングサイト「M&Aサクシード」にご相談ください。M&Aサクシードが選ばれる4つの特徴をご紹介いたします。

M&Aサクシードが選ばれる4つの特徴

M&Aサクシードは、成約するまで無料の「完全成功報酬制」のM&Aマッチングサイトです。

M&Aマッチングサイトだから、スピード感のあるM&Aを実現しています。同業種、同エリアのマッチングはもちろん、異業種やエリアの違う成約も。

さらに、知識・経験が豊富な専任担当者が相談から成約に至るまで担当いたします。まずはご登録ください。