のれん代の「計算方法」をマスター!計算式や会計処理(仕訳・償却)の基本

更新日:2026年04月27日

M&A・事業承継

当社はビジョナル(東証上場)

のグループ会社です

M&A(企業の合併・買収)において、譲渡価格を決めるうえで最も重要な要素の一つが「のれん代」です。

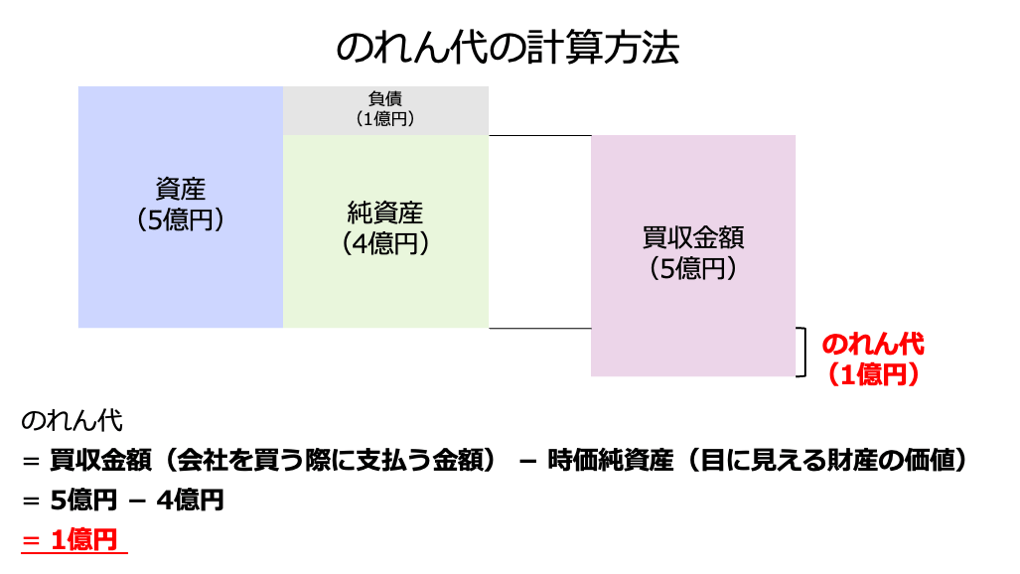

のれん代とは、買い手企業が支払った買収価格が、売り手企業の時価純資産の価値を上回る際の超過差額を指します。

つまり、「のれん代 = 買収金額 − 時価純資産」の計算式で算出されます。

この差額は、ブランド力や独自の技術力といった、財務諸表には表れない無形資産の価値、すなわち将来の超過収益力を期待して支払われるものです。

本記事では、のれん代の定義と基本となる計算方法に加えて、M&A実務で用いられる企業価値評価(バリュエーション)に基づく具体的な算出アプローチを解説します。

さらに、M&Aにおけるのれんの会計処理(償却・減損)や税務上の取り扱い(資産調整勘定)といった、専門的な知識についても網羅的に解説します。

※本記事における会計や税務の解説は、2025年11月時点の情報に基づいています。法改正などによる変更もありますので、かならず最新情報をご確認ください。

はじめに、のれん代の意味や計算式、発生理由(構成要素)を解説します。

また、負ののれんや、のれん発生のメリット・デメリットも紹介します。

のれん代(Goodwill)とは、M&A(企業の合併・買収)取引において、買い手企業が支払った買収価格が、売り手企業が有する時価純資産を超える場合において、その差額を意味します。

簡単にいうと、買収する会社が、相手の目に見える財産の価値(時価純資産)以上に、「この会社は将来もっと稼いでくれるだろう」という期待やブランド力に対して上乗せして支払った部分が、この「のれん代」です。

のれん代の金額は、以下の基本的な計算式によって算出されます。

たとえば、買収金額が5億円、時価純資産が4億円の場合、のれん代は以下のとおり計算されます。

M&A後の財務諸表上では、のれん代は将来の収益獲得を目的とした無形固定資産として、買い手企業の貸借対照表(BS)に計上されます。

のれん代は、売り手企業の純資産価値(有形資産や負債)だけでは説明できない、超過収益力の源泉となる無形資産の価値が買収価格に反映された結果として発生します。

具体的には、財務諸表には直接表れない、以下のような要素の価値が評価されることによって、時価純資産を上回る買収価格が設定されます。

つまり、ブランド力や技術力といった、財務諸表には表れない無形資産の価値が大きい企業ほど、より大きなのれん代が買収価格に加味されます。

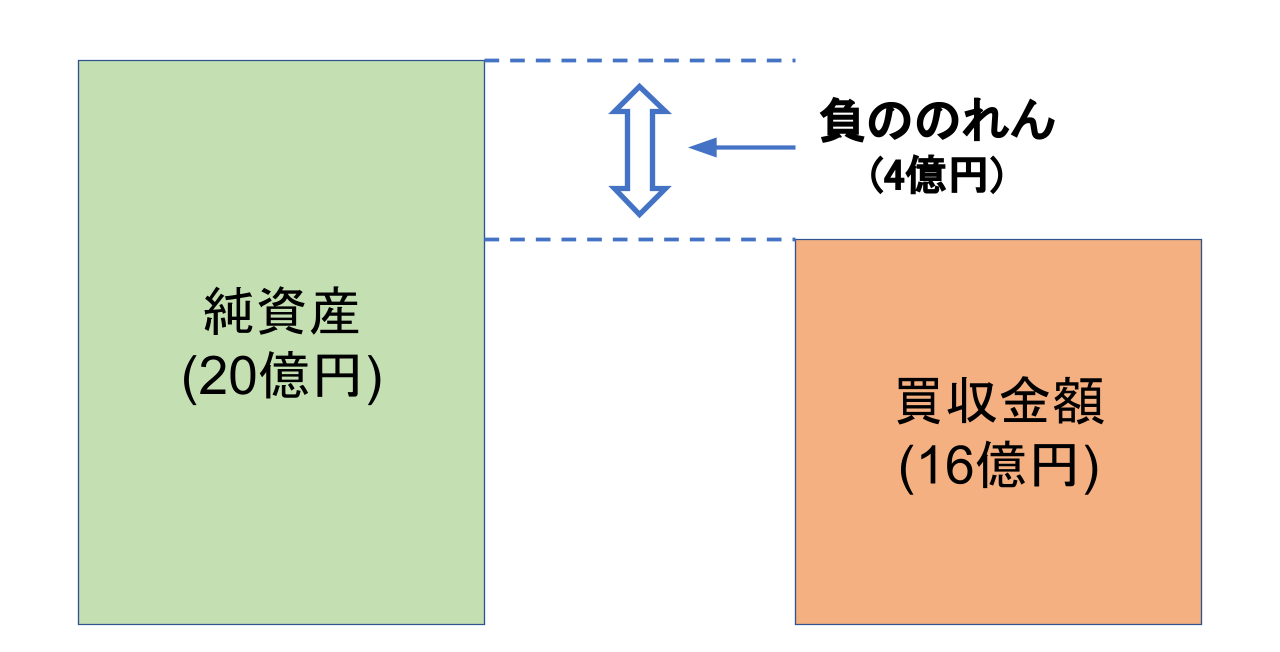

買収価格が売り手企業の時価純資産価額を下回る場合、その差額は負ののれん(Negative Goodwill)として認識されます。

つまり、「のれん代 = 買収金額 − 時価純資産」の計算結果がマイナスである場合、負ののれんとして計上することになります。

たとえば、買収価格が1億円、時価純資産が2億円の場合、計算結果は以下のとおりです。

マイナスとなったため、本ケースでは負ののれんが1億円発生したことを意味します。

負ののれんが発生する主な理由としては、売り手企業がマイナス評価を受ける要素を抱えているケースが挙げられます。

具体的には、簿外債務や環境汚染リスク、訴訟リスクなどが挙げられます。

また、売り手企業が条件度外視で早急にM&Aを行いたい場合、著しく割安価格での買収となり、結果的に負ののれんが計上されるケースもあります。

負ののれんは、会計上、発生した期に特別利益として一括計上されるため、一時的に買い手企業の利益を押し上げる効果があります。

しかし、長期的にはリスクの顕在化によって業績低迷を招く可能性があるため、買収後の経営には細心の注意が必要です。

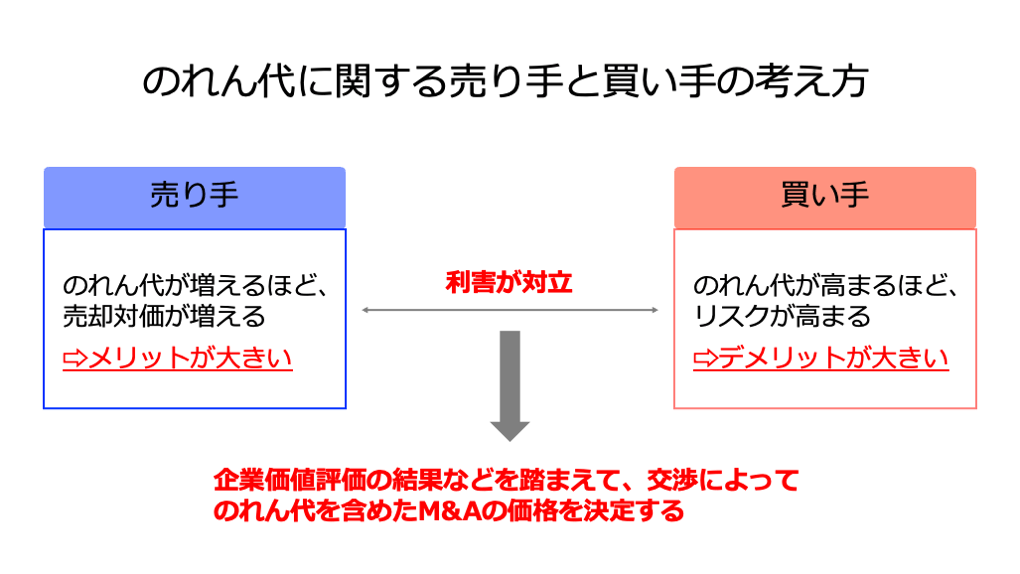

のれん代は、M&A取引の成功と、その後の財務状況に大きな影響を与えるため、売り手と買い手双方にとって、戦略的な意味合いを持ちます。

売り手視点でのれんを計上するメリットとデメリットは以下のとおりです。

メリット | |

デメリット |

|

デメリットは挙げましたが、売り手側にとって基本的にのれん代は高い方が好ましいと言えます。

一方で、買い手視点でのれんを計上するメリットとデメリットは以下のとおりです。

メリット |

|

デメリット |

|

上記のとおりメリットは、あくまで買収を有利にさせる可能性がある要素にすぎません。

買い手にとっては、のれん代が高いことはデメリットが大きいと考えられます。

以上より、売り手と買い手で利害が対立するため、双方にとって納得のいく価格を算定することが求められます。

その手段として、一般的なM&Aでは後述する「企業価値評価」の結果をもとに、のれん代を含めた価格交渉を行います。

のれん代は、「のれん=買収金額−純資産」という基本的な計算式が大前提となります。

この計算式における「買収金額」は、M&A取引における交渉で決まる最終的な価格ですが、その交渉の基準となるのが企業価値評価(バリュエーション)です。

そのため、企業価値を算出し、暫定的に評価額を買収価格であると考えることで、大まかなのれん代の目安を把握できます。

※企業価値ではなく、株式価値や事業価値を基準とする場合もあります。

企業価値評価には大きく分けて、マーケットアプローチ、インカムアプローチ、コストアプローチの3種類の手法があり、それぞれによって算出される企業価値が異なるため、発生するのれん代の目安も変動します。

マーケットアプローチは、「市場の評価」を基準として企業価値を算定する手法です。

メリットとデメリットは以下のとおりです。

メリット |

|

デメリット |

|

類似会社比較法では、企業価値(EV:Enterprise Value)とEBITDA(税引前・利息支払前・減価償却費控除前の利益)の倍率(EV/EBITDA倍率)などがよく用いられます。

具体的には、類似企業の倍率(マルチプル)を算出し、それを評価対象企業に適用することでEVや株式価値を求めます。

たとえば、類似上場企業B社のEBITDA倍率(EV/EBITDA)が4倍だとします。

評価対象企業A社のEBITDAが2億円の場合、A社の企業価値(EV)は、以下の計算式により算定されます。

A社企業価値 (EV)

= A社EBITDA × 類似企業のEBITDA倍率

= 2億円 × 4倍 = 8億円

この算出された8億円が買収価格の目安となります。

A社の時価純資産が5億円だった場合、のれん代の目安は「8億円 (EV) - 5億円 (時価純資産) = 3億円」となります。

インカムアプローチは、将来得られる収益やキャッシュフローを基準として企業価値を算定する手法です。

メリットとデメリットは以下のとおりです。

メリット |

|

デメリット |

|

DCF法では、将来的に得られるフリーキャッシュフローの現在価値を計算し、それを合計することで事業価値を算出します。

たとえば、割引率を10%とし、1年後のFCFが1億円、2年後のFCFが2億円、3年後のFCFが3億円、そして3年後以降のターミナルバリュー(TV)が5億円だったと仮定します。

企業価値は、各キャッシュフローの現在価値を合計することで計算されます。

※「^n」はn乗を意味します。

事業価値が約8.6億円であると計算されました。

企業価値は「事業価値+非事業用資産」で算出されます。

今回は非事業用資産がほぼないと仮定すると、この算出された約8.6億円が買収価格の目安となります。

A社の時価純資産が5億円だった場合、のれん代の目安は約3.6億円となります。

将来キャッシュフローや割引率のわずかな見積もり差が、のれん代の金額に大きな影響を与えます。

コストアプローチは、評価時点の企業の保有資産に着目し、その再調達コストや時価純資産額に基づいて企業価値を算定する手法です。

メリットとデメリットは以下のとおりです。

メリット |

|

デメリット |

|

コストアプローチである時価純資産法自体は、原則としてのれん代(超過収益力)を加味しません。

しかし、中小企業のM&A実務では、客観性の高い時価純資産額に、超過収益力を加味した「のれん代」を別途積み上げて評価する手法が用いられることがあります。

これは年買法(ねんばいほう)と呼ばれる方式です。

年買法では、評価対象企業の時価純資産額に、営業利益や経常利益などの償却前利益の数年分(2年〜5年分)を「のれん代(営業権)」として加算し、買収価格の目安とします。

たとえば、営業利益が5,000万円の企業について、3年分をのれん代として加味する場合、のれん代(営業権)は「5,000万円 × 3年 = 1億5,000万円」と算出されます。

また、時価純資産が1億円であるという条件を追加すると、買収価格の目安は以下のとおり計算されます。

年買法では、簡単に「のれん代」や「買収価格の目安」を算出できます。

ただし、ファイナンス理論に基づいていないため、精度自体は低い点に注意が必要です。

近年では、主にマルチプル法を用いることが実務の現場では多くなっています。

売り手にとっては、のれん代を少しでも高く評価してもらうことが、高値での会社売却を実現する上では重要となります。

そのためには、以下5つのコツを押さえることが効果的です。

それぞれのコツを具体的に説明します。

のれん代は主に無形資産の価値として加味されるため、売却を検討する数年前から、意図的に無形資産の価値を磨き上げることが重要です。

具体的な施策として下記が考えられます。

無形資産の価値を高めても、その価値を買い手が認識しなければ、のれん代として加味されません。

単に無形資産を持っているだけでなく、「自社が保有する無形資産が、買い手の将来的な収益にどう貢献するか」を具体的に示す必要があります。

具体的には、以下の対策が有効です。

無形資産には決まった価値がなく、評価者(買い手)によってその価値は変わります。

そのため、自社の無形資産を高く評価する買い手候補を戦略的に探すことが求められます。

具体的には、以下の視点で買い手候補を探すことが効果的です。

のれん代の評価額を高めやすくするには、自社に合うM&A専門家からサポートを受けることが非常に重要です。

専門家を選定する際は、以下2つの視点を重視することが求められます。

以上2つのポイントを満たすには、自社が属する業界のM&A実績が豊富であり、かつ自社業界における豊富な買い手候補とのネットワークを有している専門業者を起用することがおすすめです。

M&Aは市場や景気の影響を大きく受けます。

高く売却できる可能性が高いタイミングを選ぶことで、のれん代が多く加味されやすくなります。

具体的なタイミングとして以下が挙げられます。

M&Aにおけるのれん代の会計処理は、実行するM&Aスキーム(手法)によって、その計上場所や仕訳が異なります。

この章では、株式譲渡、事業譲渡、合併という3つの手法について、基本的な取引ケースを想定し、のれん代の仕訳方法や具体例を解説します(一部簡略しています)。

※のれん代の会計処理には例外もあるため注意が必要です。

株式譲渡は、買い手企業が売り手企業の株式を取得し、子会社化する手法です。

売り手企業の法人格は存続します。

この項では、個別会計と連結会計に分けて、株式譲渡において買い手側が行う会計処理(仕訳)を解説します。

仕訳については、以下のケースを想定しています(単位:百万円)。

買い手企業の個別財務諸表では、のれんを計上しません。

子会社株式という資産が増加し、対価として支払った現金という資産が減少したことのみを記帳します。

借方 | 貸方 |

子会社株式 1,500 | 現金 1,500 |

のれん代は、子会社株式の取得原価(買収対価)と、子会社の時価純資産価額との差額として計算され、買い手企業の連結貸借対照表(BS)上に計上されます。

なお、親会社(買い手企業)が子会社(売り手企業)に投資した部分(子会社株式)と、子会社の資本(純資産)を相殺消去する必要もあります。

借方 | 貸方 |

純資産 1,200 のれん 300 | 子会社株式 1,500 |

事業譲渡は、買い手企業が売り手企業から特定の事業に関連する資産・負債を個別に選んで引き継ぐ手法です。

買収価格が引き継いだ資産・負債の時価純資産価額を上回る差額は、買い手企業の個別財務諸表上に「のれん」として明確に無形固定資産に計上されます。

たとえば買収価格10億円を現金で支払い、受け入れ対象事業の時価純資産が8億円(資産9億円、負債1億円)である場合、以下のとおり仕訳を行います(仕訳の単位は「百万円」)。

借方 | 貸方 |

受入資産 900 のれん 200 | 受入負債 100 現金 1,000 |

合併は、複数の会社を一つの会社に統合する手法です。

原則として、合併が「パーチェス法(取得)」で処理される場合、買い手企業は売り手企業から引き継いだ資産・負債を時価評価し、交付した対価との差額をのれん代として計上します。

たとえば、合併対価10億円を現金で支払い、時価純資産8億円(資産9億円、負債1億円)である既存会社との合併を行なった場合、以下のとおり仕訳を行います(仕訳の単位は「百万円」)。

借方 | 貸方 |

受入資産 900 のれん 200 | 受入負債 100 現金 1,000 |

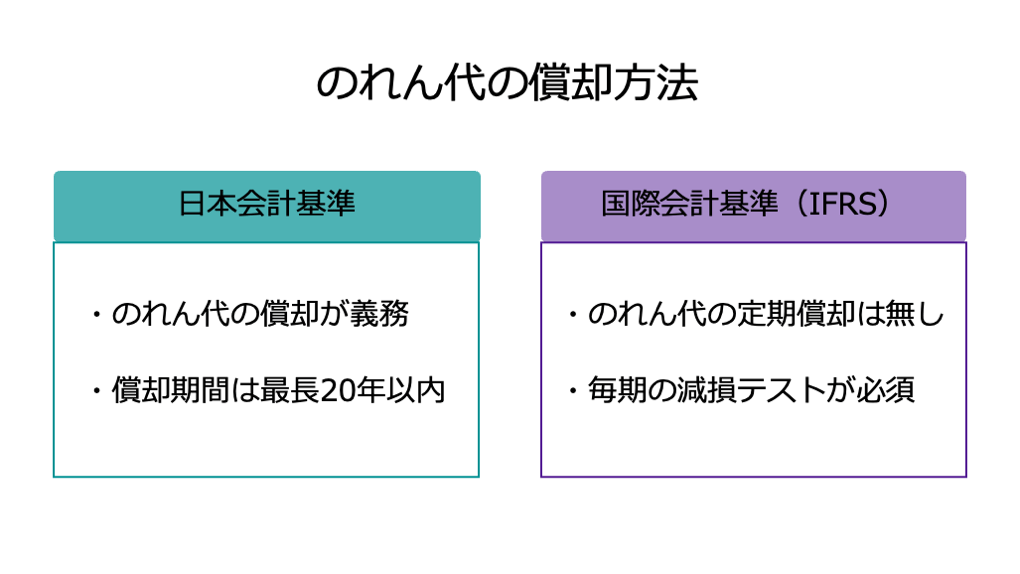

のれん代の償却方法(仕訳)は、日本会計基準と国際会計基準(IFRS)で異なります。

それぞれの違いを具体的に解説します。

日本会計基準を採用している場合、のれんは将来の収益獲得に貢献する無形固定資産とみなされ、必ず償却することが義務付けられています。

償却期間については、その効果が及ぶと見込まれる期間に基づき、最長20年以内で合理的に設定されます(企業結合に関する会計基準第32項)。

償却方法に関しては、原則として、設定した期間にわたって定額法等により費用化(償却)されます(同上)。

たとえば、のれん代が2億円、償却期間20年の場合、1年あたりの償却額は1,000万円(2億円÷20年)となります。

各年の仕訳は以下のとおりです(単位:百万円)。

借方 | 貸方 |

のれん償却費 10 | のれん 10 |

日本会計基準では、のれんの未償却残高は減損処理の適用対象となります(企業結合会計基準及び事業分離等会計基準に関する適用指針第77項)。

そのため、M&Aによる効果が想定よりも得られず、のれん減損の兆しが見られる場合には、回収可能金額まで減額する必要があります。

たとえば、減損損失1億円が発生した場合、以下のように仕訳を実施します(単位:百万円)。

借方 | 貸方 |

減損損失 100 | のれん 100 |

国際会計基準(IFRS)を採用している場合、のれんは特定の有用な耐用年数を持たない資産とみなされるため、定期的な償却は行いません。

ただしその代わりに、毎期減損テストを実施する必要があり、のれんの価値が減少している場合には減損損失を計上します。

のれんの償却費を毎期計上する必要がないため、日本会計基準と比べて利益を上積みしやすい点がメリットです。

ただし、減損テストを毎期行うことから、現場の負担が大きくなるおそれがあります。

また、大幅な減損処理を強いられるリスクにも注意が必要です。

※参照元:

会計上の「のれん」と、税務上の「のれん」に相当する概念は異なり、税務上の取り扱いは「資産調整勘定」として規定されています。

税務上におけるのれんは「資産調整勘定」、負ののれんは「負債調整勘定」として、それぞれ扱われます(法人税法第62条の8)。

具体的には、以下のとおり定められています。

資産調整勘定は、会計上の償却期間(最長20年以内)とは異なり、原則として5年間の均等償却が適用されます。

負ののれん(負債調整勘定)についても同様です。

この5年間の償却費は、損金として計上します。

これにより、M&A後の初期5年間において、課税所得を大幅に圧縮し、納税負担を軽減するという税務上のメリットが発生します。

なお、負ののれん(負債調整勘定)については益金として計上します。

資産調整勘定として認められるには、非適格組織再編によって計上されたのれんであることなどが要件となります(法人税法第62条の8)。

その他にも複雑な要件が定められているため、資産調整勘定に関しては税理士への相談がおすすめです。

※参照元:法人税法第62条の8 (e-Gov)

最後に、のれん代の計算に関連するQ&Aを紹介します。

のれんと営業権は、どちらも「買収価格と時価純資産の差額」という点で共通しています。

ですが、厳密には「考え方」に違いがあります。

のれん代は、会計用語における「買収価格と時価純資産の差額」そのものとして考えられます。

一方で営業権は、企業が有するブランド力や技術力といった「無形資産の価値」であり、合理的な買収価格の算出のために考慮される指標です。

ただし、実質的にはほぼ同義であるため、実務上は同一視しても問題ないとされています。

のれん代の金額を最終的に決定するのは、買い手企業のM&A(または財務・会計)担当者です。

売り手企業の事業内容や無形資産の価値、自社との想定されるシナジー効果などを踏まえて、のれん代(つまり営業権)の金額を計算します。

ただし、のれん代を含む買収価格の決定には専門的な視点も求められるため、公認会計士などの専門家による企業価値評価の結果を参考にすることが大半です。

のれん代を最長20年間で償却する理由は、ブランド力や技術力などの無形資産の価値は、時間経過とともに減少することが一般的であるためです(日本会計基準)。

たとえば、技術革新によって、今の技術で期待できる収益力は減少する可能性があります。

こうした考え方を踏まえて、無形資産の価値が持続すると合理的に見込まれる期間を最長20年としているのです。

本記事では、M&Aにおけるのれん代について、その定義から計算方法、会計処理、そして税務上の取り扱い(資産調整勘定)に至るまでを網羅的に解説しました。

重要なトピックを以下にまとめました。

のれん代はM&A後の損益計算書に長期的な影響を与えるため、買い手企業では減損リスク管理が、売り手企業では無形資産価値の適切なアピールが重要となります。

のれん代の算出や会計・税務処理には専門知識が必要であるため、かならず専門家の助言を得た上で実行することが求められます。

M&Aを検討している方には、まず簡易的なマルチプル法などを用いて、「のれん代を考慮した上で、概ね自社はどのくらいの価格で売却できそうか」を見積もることがおすすめです。

そうすることで、M&Aに向けて必要な準備をスムーズに進めやすくなるでしょう。

そんなときに、まず使えるのが「かいしゃ価値トレンド」。会社名を出さず・約30秒・無料で、同業の成約相場と買い手の傾向を確認できます。

.png&w=3840&q=75)