訪問看護業のM&A|動向や事例、売却額の相場、流れ

更新日:2026年04月27日

M&A・事業承継

- 法務監修: 鈴木 裕太 (中小企業診断士)

当社はビジョナル(東証上場)

のグループ会社です

訪問看護の業界では、関連性の高い業種との買収・売却を中心にM&Aが活発です。訪問看護のM&Aでは、経営資源の獲得や経営の先行き不安解消などのメリットを期待できます。訪問看護業のM&A動向や事例、メリット、流れをくわしく解説します。

はじめに、訪問看護業の定義・事業内容や業界動向・市場環境を解説します。

公益財団法人 日本訪問看護財団では、訪問看護を「看護師が利用者の自宅を訪問して、病気や障がいに応じた看護を行うこと」と定義しています。

具体的には、健康状態の悪化防止や回復に向けて、以下のサービスを利用者に対して施します。[1]

また、訪問看護のサービスは主に以下の事業者が提供しています。[1]

訪問看護のサービスは、主に看護師や保健師、助産師などによって提供されます。

ただし、中には理学療法士や作業療法士、言語聴覚士がリハビリテーションを行なっている事業所もあります。[1]

次に、訪問看護業界の動向と市場環境をご説明します。

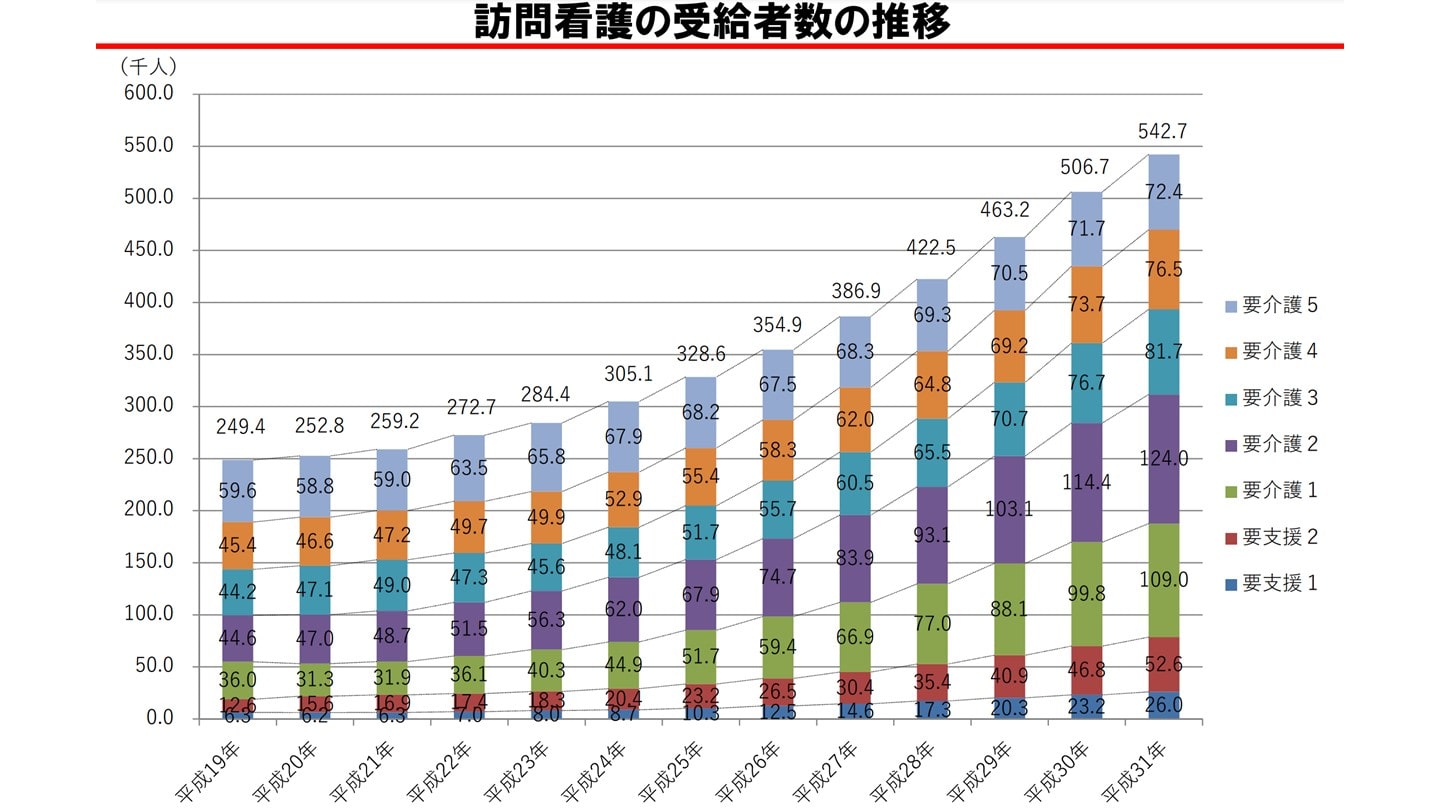

厚生労働省の資料によると、訪問看護の受給者数は2007年から2019年にかけて右肩上がりに増加しました。

具体的には、2007年から2019年にかけて2倍以上(24.94万人→54.27万人)も増加しています。[2]

出典:訪問看護(厚生労働省)

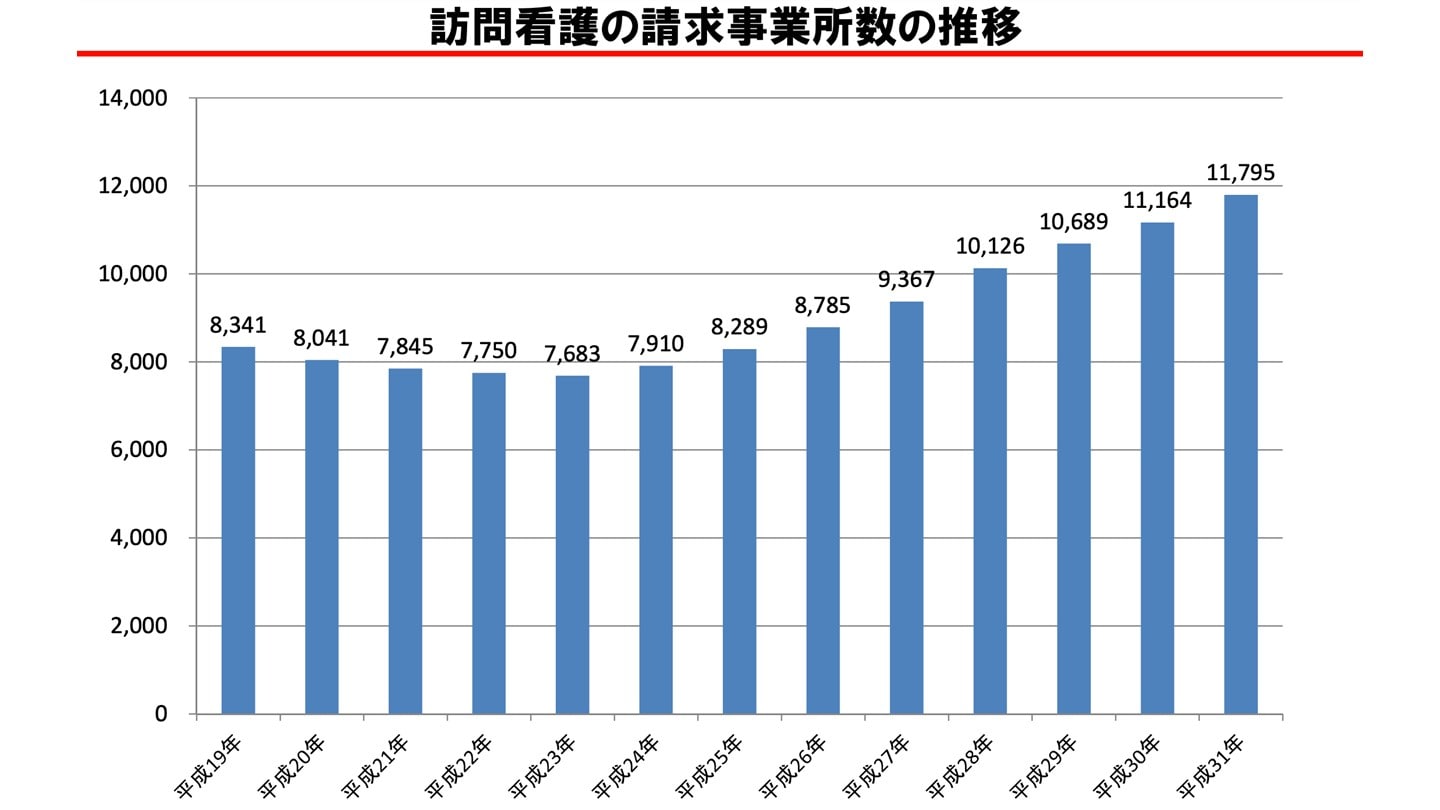

医療保険・介護保険に基づいた訪問看護を行う訪問看護ステーションについては、2002年から2019年にかけて右肩上がりで増加傾向です。具体的には、両事業所ともに2倍以上まで増加しています。[2]

一方で、介護保険の訪問看護を行う病院・診療所は緩やかに減少を続けています。[2]

出典:訪問看護(厚生労働省)

日本訪問看護財団によると、訪問看護ステーションに関する医療費と介護給付費は、2006年から2018年のあいだで一貫して増加し続けました。

具体的な増加の推移は以下のとおりです。[3]

| 2006年 | 2018年 |

|---|---|---|

介護給付費 | 1262 | 2860 |

医療費 | 479 | 2355 |

[1] 訪問看護とは(一般の方向け)(日本訪問看護財団)

[2] 訪問看護(厚生労働省)

[3] 訪問看護の現状とこれから2022年版(日本訪問看護財団)

訪問看護業界における近年のM&Aには、主に以下2つの特徴があります。

後述する事例から見て取れるように、訪問看護業界では関連性の高い業種とのM&Aが活発に行われています。

たとえばALSOK介護やグッドパートナーズは、老人ホームを運営する企業とのM&Aを行いました。

また、ノーザリーライフケアのように、ホスピスを運営する企業とのM&Aも見受けられます。

訪問看護と老人ホームやホスピスなどの隣接業種では、事業運営に必要な人材やノウハウなどに重複があるため、M&Aによって「人材確保」や「ノウハウ活用による収益性やサービスの品質向上」などのメリットを期待できます。

一方で、老人ホームなどの関連業種には、訪問看護事業にはない特有のノウハウや技術等があるため、双方事業が組み合わさることでシナジー効果の創出も期待できます。

以上のとおり、期待できるメリットが大きいことが、訪問看護業と関連業種のM&Aが活発に行われていると考えられるでしょう。

買い手の視点で見ると、「事業規模の拡大」や「経営資源の獲得」を目的とした買収が多い傾向にあります。

たとえば後述の事例だと、「日本ホスピスホールディングスとノーザリーライフケアのM&A」や「チャーム・ケア・コーポレーションとグッドパートナーズのM&A」が該当します。

訪問看護事業を買収すると、人材やノウハウ、オフィスなどの経営資源を獲得できます。

また、自社が進出していないエリアの顧客を獲得することで、事業規模の拡大も実現できます。

看護や看護に関係する事業の規模を拡大したい買い手にとって、訪問看護事業の買収はメリットの大きい戦略と言えるでしょう。

この章では、訪問看護業のM&A事例を5例紹介します。

各事例について、当事者となった企業がM&Aを行った目的・背景やM&Aの手法を解説します。

ここで紹介する事例を確認することで、訪問看護業のM&Aに対する理解を深めることができるでしょう。

ALSOK介護:訪問看護事業、訪問介護事業、グループホーム運営、有料老人ホーム運営などの事業を展開

ニチイケアパレス:有料老人ホームの「ニチイホーム」を展開

譲り受け企業:新たな企業価値の創出、中長期的な成長の実現

ノーザリーライフケア:訪問看護事業や住宅型有料老人ホーム運営などの事業を展開

日本ホスピスホールディングス:末期がん患者と難病患者を対象としたホスピス住宅を運営

譲り受け企業:北海道内におけるホスピス住宅展開、事業拡大

N・フィールド:全国47都道府県で、精神科に特化した訪問看護サービスを展開

CHCP-HN:上場企業の株式保有を目的に設立された会社

譲り受け企業:N・フィールドが運営する事業の支援[6]

グッドパートナーズ:首都圏で訪問看護事業や介護スタッフ等の人材派遣・紹介事業などを展開

チャーム・ケア・コーポレーション:首都圏や近畿圏で介護付有料老人ホームを展開

譲り受け企業:グッドパートナーズが有する経営資源(人材や成長性の高い事業など)の獲得

ミレニア:訪問看護事業や簡易認知機能確認ツール事業を展開

セントケア・ホールディング:在宅介護サービス事業を展開

譲り受け企業:グループ内での連携やノウハウ共有による企業価値向上

[4] ALSOK介護からの事業譲受(ニチイケアパレス)

[5] ノーザリーライフケアの株式取得(日本ホスピスホールディングス)

[6] N・フィールドに対する公開買付けの開始(地域ヘルスケア連携基盤)

[7] CHCP-HNによる当社株券等に対する公開買付けの結果(N・フィールド)

[8] グッドパートナーズの株式取得(チャーム・ケア・コーポレーション)

[9] ミレニアの株式取得(セントケア・ホールディング)

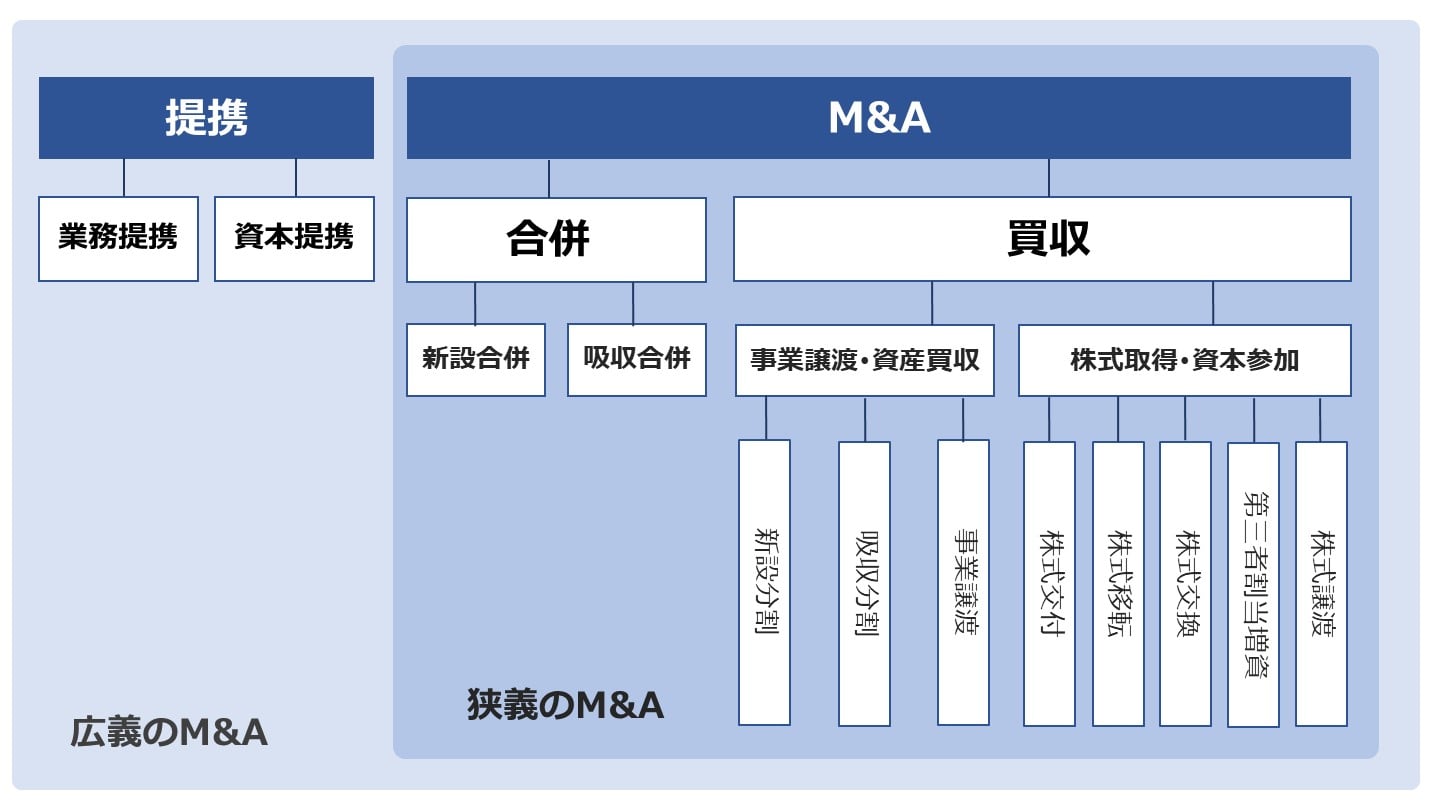

M&Aの手法には様々な手法があり、手法ごとに手続きやメリット・デメリット、最適な活用場面などは異なります。

したがって、訪問看護業のM&Aを成功させる可能性を高めるには、最適なM&Aの手法を選ぶことが重要です。

この章では、訪問看護業のM&Aで用いられている手法(スキーム)を「株式譲渡」、「事業譲渡」、「それ以外の手法」に分けて解説します。

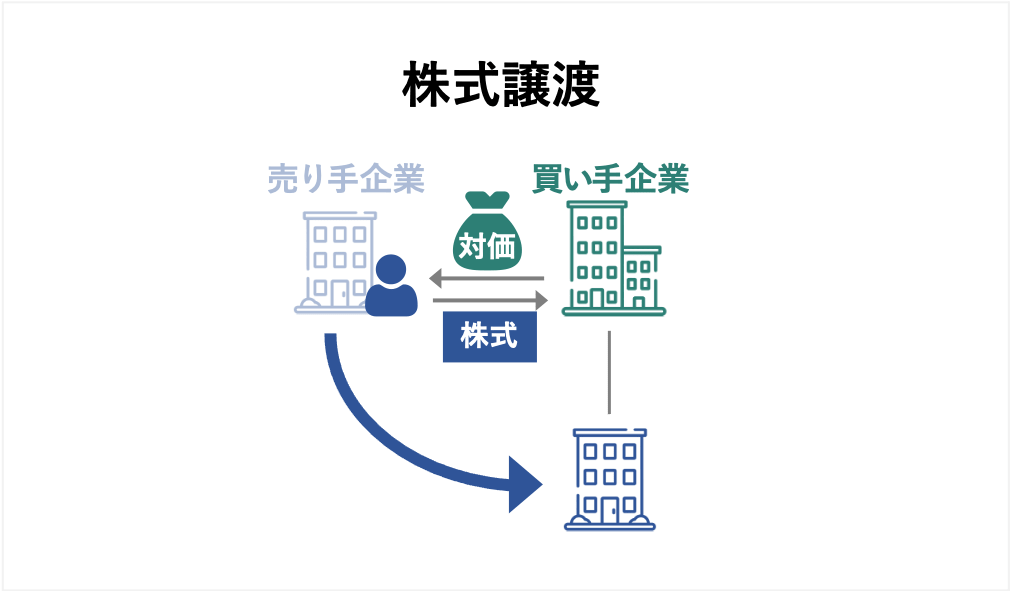

株式譲渡とは、売り手企業が発行している株式を買い手企業に譲渡する手法です。

株式(議決権)の過半数を売却することで、会社の支配権を買い手企業に移すことが可能です。

また、全ての株式(議決権)を売却すると、会社の経営に関するすべての権利を買い手企業に移転できます。

そのため、主に訪問看護事業を運営する会社ごと売買する際に、株式譲渡のスキームが用いられます。

他のM&Aスキームと比較して、簡便な手続きのみでM&Aを行える点が大きなメリットです。

従業員との雇用契約や会社内の資産などについて、個別の承諾を得ずに一括で引き継ぐことが可能です。

そのため、中小企業による会社売却で用いられるケースが多いと言われています。

ただし、引き継ぐ資産を選択できない点がデメリットであり、買い手企業は不要な資産や簿外債務を引き継ぐリスクがあります。

そのため、債務超過に陥っていたり不採算事業が社内にあったりする売り手企業の場合は、買い手企業が見つかりにくくなります。

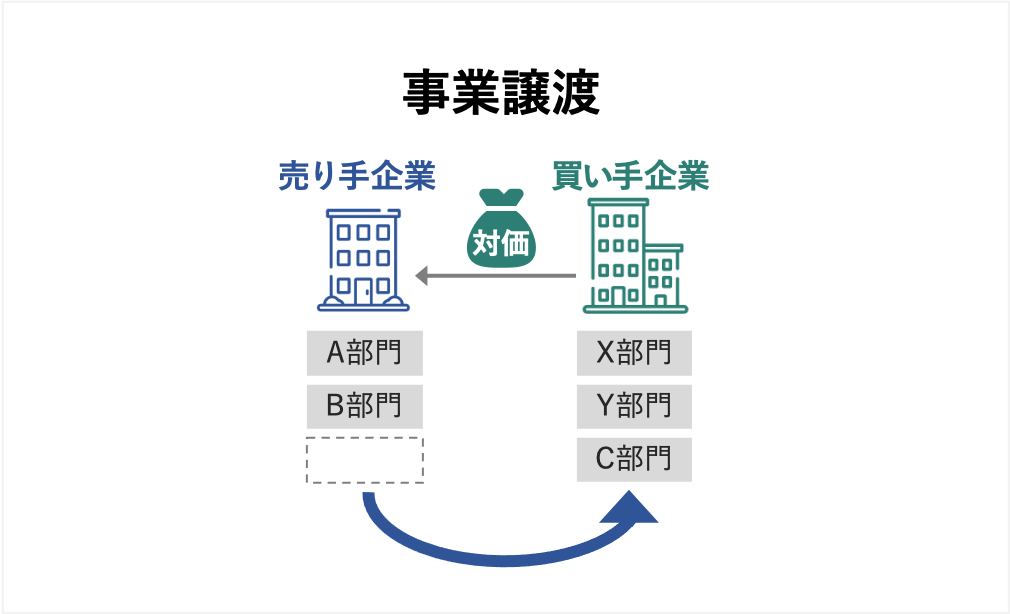

事業譲渡とは、会社内にある事業の一部または全部を買い手企業に譲渡する手法です。

事業に関する資産や権利義務が譲渡対象となる点が特徴であり、会社の支配権(株式)は移動しません。

そのため、主に会社内にある一部事業の売買や、個人事業主によるM&Aで事業譲渡のスキームが用いられています。

売買対象とする資産や権利義務を選べる点が事業譲渡のメリットです。

売り手企業は、不採算事業を売却して主力の訪問看護事業に集中したり、業績が悪い訪問看護事業から撤退したりすることが可能です。

一方で買い手企業は、不要な資産や簿外債務などを引き継がずに、必要な事業のみを買収できます。

ただし、移転対象となる契約に関して、従業員や顧客等から個別に同意を得なくてはならない点がデメリットとなります。

契約の対象者が多い場合、M&Aが完了するまでに多大な時間を要するおそれがあります。

また、売り手企業は原則として「競業避止義務」を負うことになる点もデメリットです。

競業避止義務を負う場合、訪問看護事業を一定のエリア・期間において行えなくなるおそれがあるため注意しましょう。

訪問看護業のM&Aでは、株式譲渡と事業譲渡以外に、以下の手法が用いられる場合もあります。

たとえばグループ内の訪問看護事業を統合・再編する場合には、会社分割や合併などのスキームが用いられます。

また、資本業務提携を図る際には、第三者割当増資のスキームが役立ちます。

M&Aの手法は様々ですので、状況に応じて最適なスキームを選ぶことが重要です。

訪問看護業のM&Aを行う際には、どのくらいの価格で売買できるかを理解することが重要です。

売買価格の相場を理解することで、買い手企業は高値掴みによって損をする事態を回避できる可能性が高まります。

一方で売り手企業は、安値で買収される事態や、実態にそぐわない高値を買い手企業に提示して交渉が白紙となる事態を回避しやすくなるでしょう。

この章では、年買法に基づいて相場を計算する方法や売却価格を左右する要素、企業価値の算定手法をご説明します。

中小企業のM&Aでは、簡易的に企業価値を算定できる「年買法(年倍法)」の計算結果を、売買価格の相場(目安)として考える場合が多いです。

年買法とは、時価純資産にのれん代として営業利益の3〜5年分を加算することで、企業価値を算定する手法です。

たとえば時価純資産が1億7,000万円、営業利益が4,000万円の訪問看護業を例にすると、売買価格の相場は以下の通り計算できます。

簡単に計算できる手法であるため、参考指標として活用する上では有用です。

ただし、年買法では売り手企業の将来性や個別の価値、市場の状況などを反映しづらいと言われています。

そのため、実際のM&Aでは、ファイナンス理論に基づいた手法で企業価値を算定し、その結果をもとに交渉で最終的な売買価格を決定することが一般的です。

企業価値の算定(バリュエーション)手法は、大きく以下の3種類に大別されます。

各手法の概要は以下のとおりです。

各手法のメリットとデメリットを理解した上で、最適な手法を選択したり、複数の手法を併用したりすることが重要です。

| メリット | デメリット | 具体的な手法 |

|---|---|---|---|

インカムアプローチ |

|

|

|

マーケットアプローチ |

|

|

|

コストアプローチ |

|

|

|

訪問看護事業の売却価格は、主に以下の要素によって左右されます。

たとえば財務状況があまり良くない訪問看護事業でも、優秀な看護師や顧客を数多く抱えている場合には、そうでない場合と比べて高い金額で売却できる可能性が高まります。

売却価格はあらゆる要素によって左右されるため、最終的にはM&Aアドバイザーなどの専門家を介して決定することがおすすめです。

訪問看護業のM&Aを行うメリットについて、売り手と買い手の視点からご説明します。

売り手企業として、訪問介護の事業・会社を売却すると、以下5つのメリットを期待できます。

訪問看護事業を継続したい方にとっては、①と②が大きなメリットとなります。

大手企業の傘下に入ることで、豊富な資金やブランド力を活用できるようになるため、業績改善や安定的な収益獲得を実現可能です。

また、業績悪化にともなう廃業を回避できるため、働いているスタッフや利用者に迷惑をかけずに済みます。

一方で経営者の高齢化などの理由で訪問看護事業から撤退したい方にとっては、③〜⑤のメリットが大きいです。

廃業する場合には、資産の処分や事務手続き等に費用や労力がかかります。

一方でM&Aを行う場合、資産を買い手企業に引き継いだ上で引退できるため、廃業のコスト・労力をかけずに済みます。

また、親族や社内に後継者がいない企業でも、第三者にM&Aを行う形で事業承継を実現できます。

また、会社・事業の売却に伴い利益を獲得できるため、老後の生活資金に対する心配も解消できる可能性が高いと言えます。

買い手企業として、訪問介護の事業・会社を買収すると、以下3つのメリットを期待できます。

訪問看護業や関連性の高い事業(老人ホーム等)を運営する企業にとっては、①と②のメリットが大きいでしょう。

人材や設備等の経営資源を確保することで、生産性や収益性の向上につながる可能性があります。

また、自社が進出していないエリアの顧客を確保したり、売り手企業とのシナジー効果によって売上を大幅に増やせたりする可能性が考えられます。

一方で新しく訪問看護の分野で起業したい方は、③のメリットを期待できます。

一から訪問看護の事業を立ち上げる場合、人材の確保・育成や顧客獲得、必要な設備等の取得などを行う必要があるため、事業が軌道に乗るまでには多大な時間や労力がかかります。

また、ノウハウや人材などの経営資源が一切ない状態である上に、初期費用もある程度の金額がかかるため、事業が成功する可能性は高いとは言えず、ハイリスクです。

一方で訪問看護業を買収すれば、事業で必要となる人材などの経営資源や顧客が揃った状態で訪問看護のビジネスを始めることができます。

そのため、一から独力で起業する場合と比べて、リスクを抑えた状態で、かつ少ない労力で起業できると言えます。

最後に、訪問看護業のM&Aを行う際の手続きについて、流れに沿って解説します。

訪問看護業のM&Aは、一般的に以下の流れで進めます。

以下では、具体的に流れをご説明します。

はじめに、M&Aを支援する専門家(仲介会社など)と契約を締結したり、M&Aの相手企業を探すことができるマッチングサービスへの登録を行なったりします。

M&Aの相手探しや実務には、幅広いネットワークや会計・法律等の専門知識などが必要となるため、自力で成功させることは簡単ではありません。

一方でM&Aの専門家やマッチングサービスを活用すると、専門家が実務を円滑にサポートしてくれたり、幅広いネットワークを駆使して希望に適う相手企業を見つけやすくなったりします。

手数料の体系やサービス内容などを比較検討し、M&Aの専門家やマッチングサービスを選びましょう。

次に、M&Aの相手企業を選定する手続きに入ります。

M&Aの専門家に実務を依頼する場合は、希望条件や想定されるシナジー効果、M&Aの実現可能性などをもとに、専門家が最適な相手企業をリストアップし、M&Aの候補企業へのアプローチを行います。

マッチングサービスを利用する場合は、基本的に売り手企業が直接的に買い手企業にアプローチを図ります。

なおアプローチの際には、売り手企業が事業内容や財務状況などの資料を買い手企業に提示し、それを買い手企業が検討する流れが一般的です。

買い手企業が交渉を進めたいと判断した場合、その後のプロセス(トップ面談・交渉)に進みます。

トップ面談とは、売り手企業と買い手企業の経営陣が直接対面し、双方の価値観や経営理念を確認する手続きです。

トップ面談で双方の理念や価値観を理解したら、買い手企業が意向表明書を売り手企業に提示し、本格的に条件面の交渉を開始します。

具体的には、売買価格やM&Aの手法、今後のスケジュール、従業員の雇用条件などについて協議します。

双方がM&Aの条件に対してある程度合意した段階で、「基本合意書」を締結します。

基本合意書とは、交渉で合意したM&Aの条件や今後のスケジュール等を確認・規定する目的で作成する書類です。

基本合意書を作成することで、双方の認識をすり合わせることが可能となる上に、その後のプロセスを円滑に進めやすくなります。

条件に関しては原則として法的拘束力を持たせません。

ただし、売り手企業が他の買い手候補と交渉しない旨を定めた「独占交渉権」など、一部の内容については法的拘束力を設定することが一般的です。

次に、買い手企業が売り手企業に対してデューデリジェンスを実施します。

デューデリジェンスとは、売り手企業が抱える問題を把握し、問題に対する対処法を検討する手続きです。

財務や法務、税務などの調査範囲があり、それぞれ各分野の専門家(公認会計士や弁護士など)が調査を担当します。

調査の結果次第では、買収価格の修正やスキームの変更などが行われます。

買い手企業は、予算の範囲内で調査を徹底的に行い、リスクの洗い出しや対策を行うことが重要です。

一方で売り手企業には、買い手企業や専門家からの要請に対して、真摯に対応することが求められます。

デューデリジェンスを実施した後に、売り手企業と買い手企業のあいだで最終的な条件面の交渉が行われます。

交渉の結果、双方がM&Aを正式に行うことに合意したら、最終契約書(DA)を締結します。

最終契約書には、合意した条件の内容や表明保証、補償条項などを盛り込みます。

実際に盛り込むべき項目は取引によって変わってくるため、弁護士などの専門家に作成のサポートを依頼することがおすすめです。

最終契約書を締結したら、契約書の内容に沿ってクロージングを実行します。

クロージングとは、M&Aの取引自体を実行することです。

たとえば株式譲渡だと、株券の引き渡しや対価の支払いがクロージングに該当します。

クロージングの手続きが完了することで、M&Aの取引自体は完了となります。

M&Aの取引が完了した後は、シナジー効果の創出や円滑な事業運営を実現するために、PMI(経営統合)を実施します。

具体的には、売り手企業と買い手企業のITシステムや人事制度、会計などを統合します。

PMIによってM&Aの成功が左右されると言っても過言ではないため、専門家の協力も得ながら慎重に統合を進めることが重要です。

訪問看護業のM&Aは、老人ホームや介護など、関連する業種も含めて活発に行われています。

人材確保などのメリットも期待できるため、現状を打開する戦略としてもM&Aを活用できます。

経営に行き詰まっている方や後継者不足などの課題を解消したい経営者の方は、ぜひ今回の記事を参考に、訪問看護業のM&Aに取り組んでいただけますと幸いです。

(執筆者:中小企業診断士 鈴木 裕太 横浜国立大学卒業。大学在学中に経営コンサルタントの国家資格である中小企業診断士資格を取得(休止中)。現在は、上場企業が運営するWebメディアでのコンテンツマーケティングや、M&Aやマーケティング分野の記事執筆を手がけている)

そんなときに、まず使えるのが「かいしゃ価値トレンド」。会社名を出さず・約30秒・無料で、同業の成約相場と買い手の傾向を確認できます。

.png&w=3840&q=75)