M&Aのディールとは?意味や手順、成功のポイントを徹底解説

更新日:2026年04月27日

M&A・事業承継

- 記事監修: 前田 樹 (公認会計士)

当社はビジョナル(東証上場)

のグループ会社です

M&Aにおけるディールとは、M&Aの準備から統合作業までのプロセスを意味します。ディールの意味や関連用語の概要、M&Aディールのプロセス、成功させるポイントなどを公認会計士がくわしく解説します。

ディールに関連したM&A用語について解説していきます。

ディールサイズとは、M&Aにおいて取引金額の規模を表す用語となります。

取引規模に応じて小規模案件や中規模案件、大規模案件に分類されます。

概ねの目安として小規模取引は取引金額が1億円以下、中規模取引は取引金額が数億円から数十億円の取引が該当します。

これらの小規模案件や中規模案件は主には地方銀行やM&A仲介会社などが取り扱っています。

ここ最近、小規模取引が増えてきているという特徴があります。

以前であれば、M&Aといえば大規模取引が主流でしたが、ここ最近はM&Aが一般的となり小規模取引が増加しています。

大規模取引とは取引金額が数百億円を超えるような取引を指します。

大規模取引はニュースでも取り上げられるような取引となり、大手の証券会社や銀行などが取り扱います。

ディールメーカーとは、そのまま訳すとM&A取引を作り出す人の意味で、M&A仲介会社などの専門家や企業買収を仕掛ける人を指します。

ディールメーカーと呼ばれるM&A仲介会社や証券会社、銀行などの専門家はM&Aディールを取り扱っており、M&A戦略の策定からM&Aの制約までの一連の取引をサポートしてくれます。

M&A取引は慣れないことも多く、ディールメーカーをサポートしてもらいながら進めることで効率的に進めることができます。

ディールブレーカーとは、そのまま訳すと取引を壊す人の意味で、M&Aディールが破断してしまうような要因のことを指します。

ディールブレーカーは、一般的にデューデリジェンスと呼ばれる企業調査が実施される過程で発見されます。

デューデリジェンスは一般的に財務デューデリジェンスや法務デューデリジェンス、事業デューデリジェンス、人事デューデリジェンスなどが実施されます。

デューデリジェンスの過程で対象企業の問題点などが発見されてしまうとその問題点の影響度合いなどが検討され、影響が大きい場合には取引が中止されてしまうこともあります。

プレティールとは、そのまま訳すとディールの前という意味で、交渉の前段階のことを指します。

プレディールは取引前に行われることであるため、M&A戦略の策定、ターゲット企業の選定、資料の準備などが行われることになります。

プレディールがどこまで準備できるかにより、このあと行われるディール段階でスムーズに進めることができるか変わってきます。

効率的に準備を行うためには、M&Aの専門知識や経験を保有しておいた方がよく、この段階で先述したディールメーカー、M&Aの専門家に依頼することも一択となります。

ポストディールとは、そのまま訳すとディールの後という意味で、ディール後に行われる経営統合のフェーズを指します。

いわゆるPMIと呼ばれるポスト・マージャー・インテグレーションが該当し、M&Aが成立したのちの経営統合作業が該当します。

M&Aの中でも特に重要なフェーズと言われ、M&Aが成功するかどうかはポストディールでいかにうまく経営統合を進めることができるかがポイントになります。

経営統合ももちろんのこと、シナジー効果を出せるかも重要なことになります。

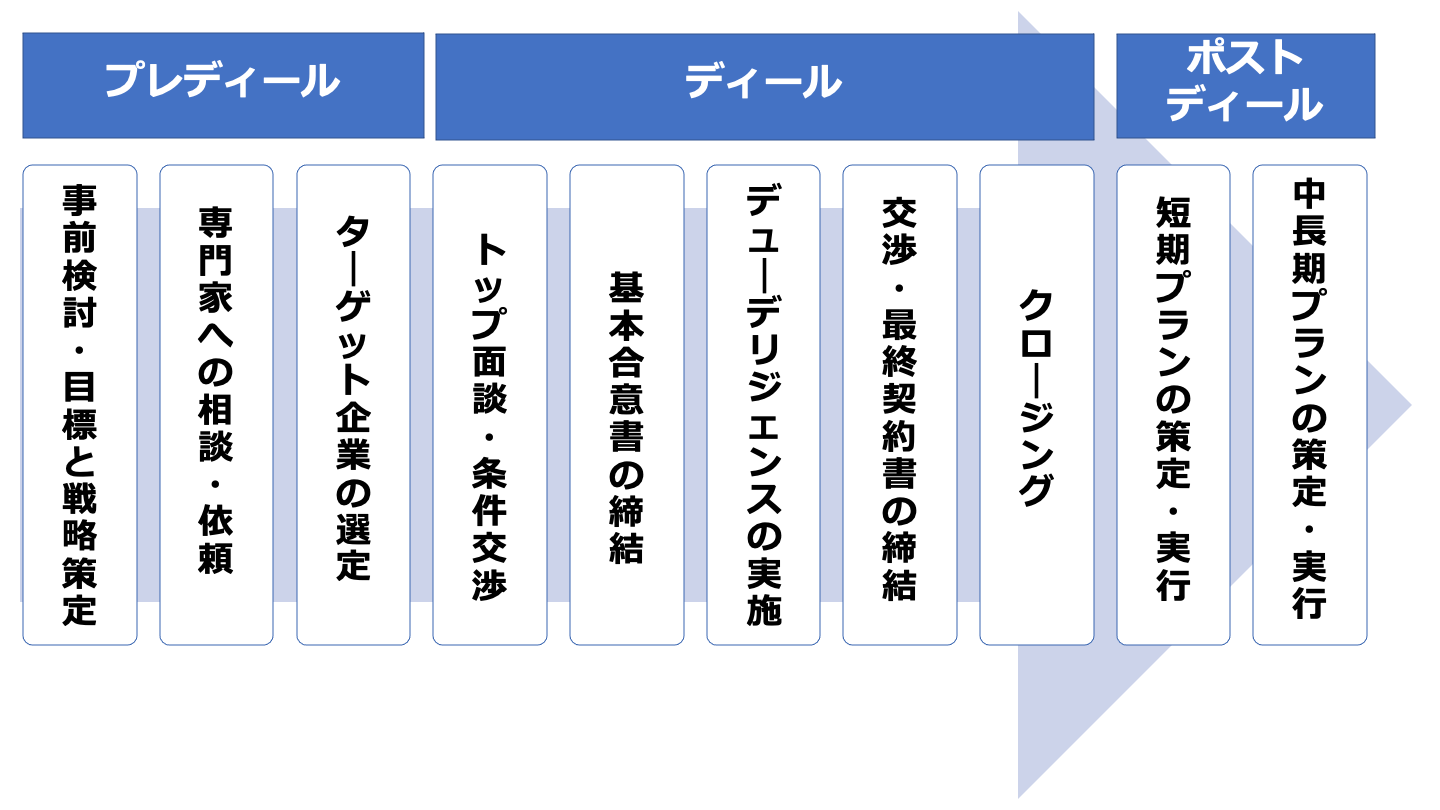

具体的にディールのプロセス(手順)について解説していきます。

先述した通り、プレディールは交渉前の段階のことを指します。

プレディールで実施することを解説していきます。

M&Aを始めるにあたって、M&A戦略や目標を策定していくこととなります。

具体的な目標や戦略を策定しなければターゲット企業を選定することもできず、想定しているような先を買収できず、失敗に終わってしまう可能性が高まります。

事前に検討を重ね、目標や戦略を策定することでM&Aの成功確率を高めることができます。

プレディールの段階でも効率的に、かつ、的確に進めるのであればM&A専門家への相談や依頼をした方がよいでしょう。

M&Aに慣れている場合や知識などがある場合であれば、専門家に頼る必要はありませんが、たいていの場合、M&Aに慣れていません。

M&Aにおいては専門的な知識や経験が必須となり、ない場合には相手先との交渉でうまく条件を提示できず、失敗の可能性が高まります。

目標や戦略が策定された後にターゲット企業を選定していきます。

M&A専門家にM&Aのサポートを依頼していれば、ロングリストやショートリストを作成してもらい、自社の希望する条件に合った会社をリストアップしてもらいます。

また、ここ最近ではマッチングサイトも増えてきており、業者に依頼しなくても手軽に候補を探すことができるようになっています。

M&Aの専門業者やマッチングサイトをうまく活用しながら、ターゲット企業を選定していきます。

ターゲット企業が絞られ、興味がある先があれば具体的な交渉フェーズに進んでいきます。

ディールで実施することを解説していきます。

ターゲット企業が絞られ、具体的な相手先が見つかれば、条件交渉やトップ面談に進んでいきます。

具体的な相手先が見つかると秘密保持契約書(NDA)を締結してインフォメーションメモランダム(IM)を入手して、具体的に進めるか検討していきます。

この先に進めるのであれば、交渉フェーズとなり、具体的な条件交渉やトップ面談を実施することになります。

条件には金額はもちろんのこと、従業員の雇用条件、取引先との契約、許認可などが含まれます。

また、条件交渉が進められる中、トップ面談も実施されます。

経営に対する考え方や将来に向けたビジョンなど方向性が話し合われ、更なるステップに進むか検討が進められます。

相手先との交渉で基本的な条件やスキームなどがまとまれば、最終契約書に向けて、骨子などがまとめられた基本合意書が締結されることになります。

基本合意書には法的拘束力はありません。

ただし、最終契約書に向けて方向性が定められたものであるため、法的拘束力がないとはいえ、これ以降の変更はできなくなります。

そのため、慎重に検討が必要になります。

また、基本合意書には金額が記載されることもありますが、デューデリジェンスなどの実施前の金額であるため、デューデリジェンスの結果により変更される可能性がある旨や幅を持たせて記載されることもあります。

基本合意書が締結されると、次にデューデリジェンスが実施されます。

デューデリジェンスとは企業調査のことで、財務・税務、法務、人事、システム、事業など幅広い範囲で必要に応じて実施されます。

買い手にとってはリスクを下げるために実施される手続きで、買い手としては実施したいと考える手続きとなります。

ただし、デューデリジェンスは専門家に依頼して実施されることも多く、費用が高くなってしまいます。

そのため、リスクに応じて必要な範囲を決めて実施されることになります。

また、デューデリジェンスに合わせて、取引金額を決めるためにバリュエーションも実施されます。

デューデリジェンスで発見された問題点のうち、金額に影響するものに関しては調整されて取引金額が計算されることになります。

デューデリジェンスやバリュエーションが実施された後は最終契約書の締結に向けて最終の条件交渉が実施されます。

最終条件を交渉していくため、金額はもちろんのこと、契約書の条件も細かく決めていくことになります。

交渉の結果、決まった条件などに基づき契約書が作成されます。

最終契約書には、コベナンツや表明保証、クロージング条項などが織り込まれます。

コベナンツとは、クロージング前後に果たすべき義務、表明保証とは、M&A実行フェーズで発見された事項以外にリスクのある項目がないことを表明、保証すること、また、クロージング条項とはクロージングを実施するために満たすべき条件のことをいいます。

これらの条件が決まり、最終契約書は締結されることになります。

株式譲渡であれば、対価の支払とともに株式を譲渡することで株式の売買が成立します。

先述した最終契約書に織り込まれた条件を満たされることで代金などが支払われることになるため、最終契約書締結後、売り手は準備をすることになります。

多くの場合、売り手側の方が対応するものが多く、準備をしていくことになります。

一般的にはチェンジオブコントロールや許認可などの手続きが織り込まれます。

最終契約書が締結され、契約書の条件を満たせば代金などが支払われ、株式の売買が成立します。

M&Aはここからが大変で、PMIと呼ばれる経営統合作業に入っていきます。

経営統合作業では経営方針や制度などが統一していくことはもちろんのことですが、シナジー効果を発揮させることができるかが重要になります。

買収時に見込んでいた効果が出なければ、M&Aとして失敗という評価になってしまいます。

経営統合フェーズでは、短期プランや中長期プランの策定を行い、プランに基づき進めていくことになります。

短期プランではデューデリジェンスなどで発見された指摘事項や組織、人事制度などを統合していく作業を、中長期プランでは現状分析から対応すべき課題抽出を行い、アクションプランに落とし込み進めていくことになります。

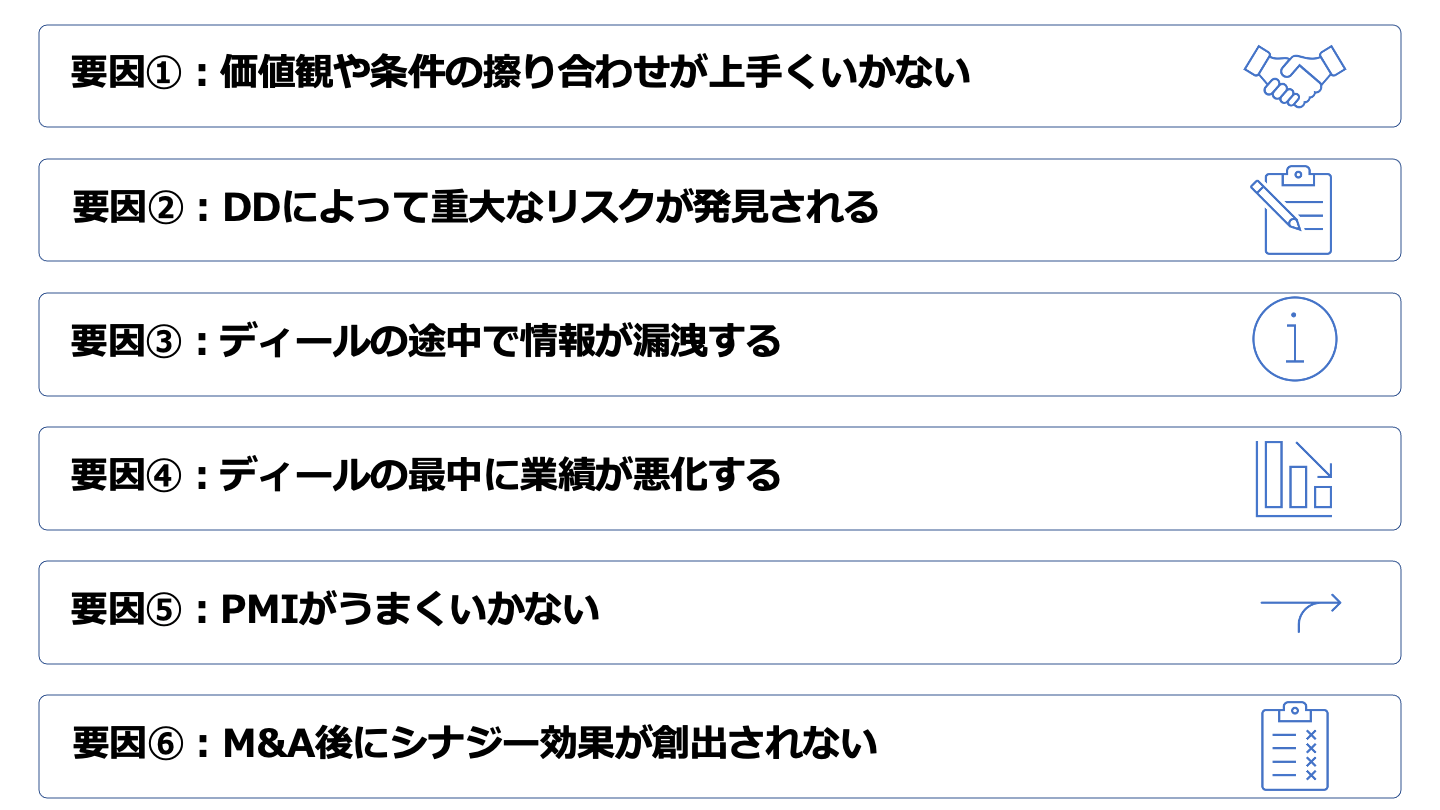

M&Aのディールを失敗に導いてしまう要因を解説していきます。

M&Aが失敗する要因として、企業の価値観や条件の擦り合わせが上手くいかない場合が該当します。

企業の価値観は経営方針や組織風土に影響します。

それぞれの価値観が合わなければ、統合後に影響が大きく出ます。

企業の価値観が合わない場合は、M&Aのディールの失敗につながる可能性も秘めています。

トップ会談などを通じて合う、合わない、合わないのであれば合わせることが可能なのかを判断する必要があります。

また、条件の擦り合わせもお互いが譲れないのであれば、ディールが進んだとしても上手くいなかい可能性が高まります。

お互いが納得して条件を擦り合わなければ、どちらかの不満が溜まった状態で進み、得手して良い方向に進みません。

条件の擦り合わない部分があれば、無理やり進めるのではなく、上手く擦り合わせができるのかを確認して進めた方がよいでしょう。

先述したデューデリジェンス(DD)の過程で重大なリスクが発見した場合、ディールブレーカーとなることもあります。

もちろん、問題点は発見されない方がよいのですが、ディールの終わった後で発見される方が対処として難しくなります。

デューデリジェンスで発見された重大なリスクはその影響度合いを含め、検討されます。

売り手側は可能な限り、事前に情報を開示してリスクを伝えることでお互いの理解度も高まり、成功に導きやすくなります。

万が一、ディールの途中で情報が漏れた場合にはディールは失敗に終わってしまう可能性があります。

特に上場会社が関わっているディールとなると、インサイダー情報に該当しますし、先方からの信頼度も下がってしまいます。

M&Aディールを進めるにあたっては開示する範囲を制限して、限られた人で情報管理をすることで情報漏洩しないようにすることが大切です。

事前の検討段階では業績が順調に推移していてもディールの途中で業績が悪化した場合にはディールがうまくいかないケースがあります。

当初想定していた業績が達成できないや想定していたシナジー効果が期待できないなどディールを進めるにあたってマイナスになるため、業績が悪化した場合にはディールブレーカーとなり得ます。

また、自社の業績の影響だけではなく、業界自体にマイナスになるような法令改正などが生じた場合にも注意が必要です。

たとえ対象企業が影響を受けていなくも、将来的に影響をする可能性があります。

業績の悪化はディールにとってプラスに働くことはないので悪化させないように進めていきましょう。

M&Aの成功はPMIにかかっているとも言われることがあります。

PMIは経営統合作業で会社の経営方針や制度、組織体制などを統合していくことになりますが、これらの統合作業がうまくいかなければ方針や戦略も統一できず、会社としてバラバラとなってしまう可能性もあります。

また、PMIにおいては事前に発見された問題点や現状分析などでわかった課題についてアクションプランを策定して進めていきます。

問題点や課題が解決しなければ、成長するスピードも上がらず、企業価値の向上を進めることができません。

PMIは事前に準備をしっかりとしてアクションプランに落とし込み、進捗管理をすることで失敗しないように進めていきましょう。

ディールを進める前に買い手はシナジー効果を期待して買収します。

M&Aの取引価格にはシナジー効果を入れずに算定されることが一般的ですが、シナジー効果を全く期待せずに買収していることはありません。

事前にシナジーを期待した上でM&Aディールを進めることが一般的であるため、事前に期待したシナジーが創出できないと問題となります。

また、シナジー効果が得られないことだけでも問題となりますが、それ以上にディスシナジーが生じてしまうこともあります。

想定していた効果が得られない上にマイナスの効果が生じてしまうとM&Aディールとして失敗となってしまいます。

M&A後にシナジー効果が創出されなければ、M&Aディールとして失敗してしまう可能性も高まるので、PMIなどをうまく実行してシナジー効果が発揮できるように進めていきましょう。

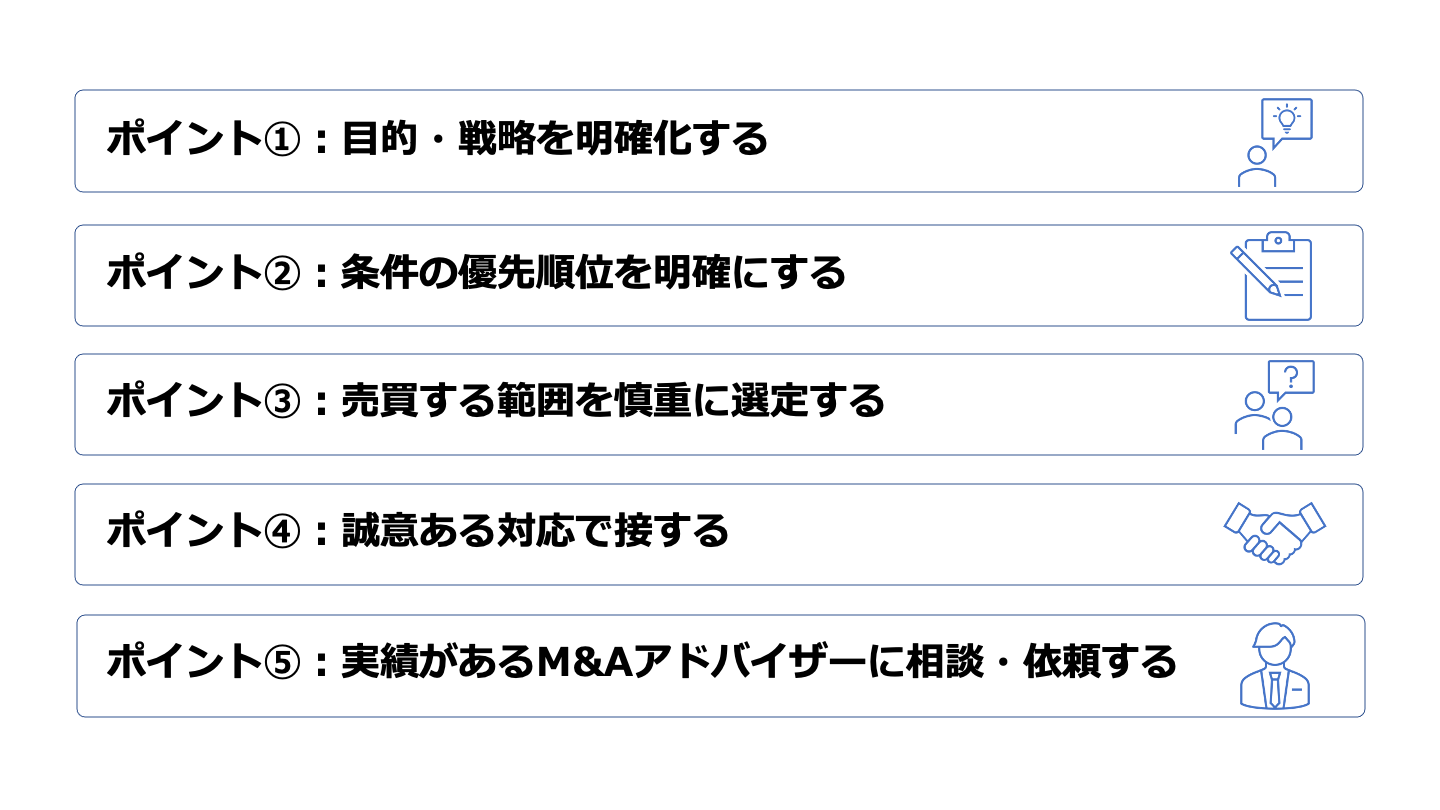

M&Aディールを失敗に導いてしまう要因があれば、それを生じさせないようにM&Aディールを成功に導く要因があります。

M&Aディールを成功に導くポイントについて解説していきます。

M&Aを進めるにあたってまず初めにしなければならないことが目標や戦略を策定することですが、初めに目的や戦略を明確化することはM&Aディールを成功に導くポイントとも言えます。

最初の段階で目的などを明確化することでその後に実施することとなるターゲット企業などを明確にすることができます。

目的や戦略が明確化されていなければ、ターゲット企業を選定する際も適切に選定できず、M&Aの専門家などに進められた通りに選定することになり当初想定していたストーリーに合わない会社を買収してしまう可能性もあります。

また、目的などが明確化されていなければ、交渉の条件に優先順位や譲れる条件などもなく、進めることになり、終わってみれば思ってもいなかった結果となり得ます。

M&Aディールを成功させるために目的や戦略を明確化して進めていきましょう。

交渉は相手がいて進めていくことになります。

そのため、自分達が思っている条件が全て通ることはありません。

進めていくにあたって事前に譲れる条件と譲れない条件、また条件の優先順位をつけておくことで交渉をスムーズに進めることができます。

また、事前に整理をしておくことで、条件だけでなくM&Aの意味なども整理でき、何のためのM&Aなのかも合わせて整理をすることができます。

交渉やM&Aディールを成功に導くため、条件の優先順位を明確にして進めていきましょう。

M&Aにおいて会社を買収することがイメージされますが、事業を買収することもできます。

事前に策定した目的や戦略を達成するために売買する範囲を選定しましょう。

特に事業を買収する場合は、個別の資産や契約などを選定していくので目的に即した範囲になるよう慎重に検討していきます。

相手先の言われる通りに範囲を決めてしまうと思ってもない負債なども引き継いでしまうこともあるため、目的に沿った範囲で設定する必要があります。

M&Aディールを進めるにあたっては誠意ある対応で接する必要があります。

M&Aは相手がいる中で進めるもので、相手を不快に思わせてしまうとうまくいくものもいかなくなってしまいます。

場合によってはディールブレイクの要因ともなりかねないので、M&Aは人との関わりの中で進んでいることを忘れないようにしましょう。

M&Aディールを成功させるために誠意ある対応で相手側に接しましょう。

M&Aは専門知識や経験が必要であることはここまで解説してきましたが、それらを補完するためにM&Aアドバイザーに相談や業務の依頼をしましょう。

そして、M&Aアドバイザーでも自社の業界の実績や取引経験があるM&Aアドバイザーに依頼をしましょう。

自社の業界に詳しいM&Aアドバイザー、買収の対象としている業界などに詳しいM&Aアドバイザーなどに相談や依頼をすることで成功に導きやすくなります。

逆にM&Aの実績があったとしても自社の業界に詳しくないケースもあるので注意が必要です。

自社の業界などに詳しいM&Aアドバイザーに依頼することでM&Aディールを成功に導いていきましょう。

ここからはM&Aディールの注目事例を紹介していきます。

譲渡企業はLINE株式会社で、本社が東京都新宿区にあるコミュニケーションアプリ「LINE」事業展開している会社です。

譲受企業はZホールディングス株式会社で、本社が東京都千代田区にあるヤフー株式会社などの子会社を保有している会社です。

Zホールディングスは、ヤフー株式会社及びLINEを中心とした「検索・ポータル」「広告」「メッセンジャー」を「根幹領域」と定め、推進するとともに、「コマース」「ローカル・バーティカル」「Fintech(フィンテック)」「社会」の4つを「集中領域」と定め、集中的に取り組んでいました。

それに合わせ、それらの領域にデータやAI技術を掛け合わせることで、シナジーを強固に創出するとともにユーザーの日常生活、企業活動、そして社会自体をアップデートしていくことを目的に経営統合されました。

譲渡企業はBlue Yonder Holdings, Inc.で、本社が米国アリゾナ州にある製造業、流通業、物流業向けの、サプライチェーンマネジメント、マーチャンダイジング、プライシング&レベニューマネジメント・ソリューションの販売および導入・定着支援・コンサルティングサービスを提供している会社です。

譲受企業はパナソニックが本件取引のために設立した特別目的子会社です。

特別目的子会社をBlue Yonderと合併させることで子会社化を実施しました。

パナソニックはグローバルでの社会課題に向き合い、より付加価値の高いサービスを提供するために、ハードウェアの深化のみならず、ソリューションビジネスへのシフト、リカーリングビジネスの拡大、そしてソフトウェアビジネスの加速といったビジネス変革を課題と捉え、ビジネス変革を加速するためにサプライチェーン分野のソフトウェアビジネスの知見を持つ譲受会社を子会社化しました。

譲渡企業は昭和飛行機工業株式会社で、本社が東京都昭島市にある生活支援機器の製造・販売、航空機機装品及び軽合金構造物の製造・販売、ハニカム及びその加工品の製造・販売、汎用コンテナ、輸送支援機材全般の事業を展開している会社です。

譲受企業はBain Capital Private Equity, LP 及びそのグループ(ベインキャピタル)によって保有・運営されており、対象者に投資することを目的として、ケイマン諸島法に基づき組成されたリミテッド・パートナーシップです。

譲渡会社の取り巻く経営環境である、化石燃料の需要低減によるタンクローリーの需要減や今後の成長の柱と位置付けている航空機市場における開発及びコスト競争の激化に対応するため、製造、開発、販売、サービスの事業改革や国内外のネットワーク構築の 加速化、その裏付けとなる事業リソースの確保するために譲受会社に譲渡されました。

譲受企業はSpeedway ブランドにて運営するコンビニエンスストア事業及び燃料小売事業を展開する会社です。

上記の事業を展開する複数の会社の株式その他持分を譲渡しました。

譲渡企業は株式会社セブン&アイ・ホールディングスの連結子会社である7-Eleven, Inc.で、本社が米国テキサス州にあるコンビニエンスストア事業を展開している会社です。

譲受企業にとって店舗ネットワークを拡充することで長期的な成長を加速させること、譲渡企業とのシナジー効果、ESG分野における取り組みを加速させることを目的に実施されました。

[1] ZホールディングスとLINEの経営統合が完了 2021年3月1日

[2] ソフトバンク株式会社 〈添付資料1 本経営統合のスキーム図〉2019年12月23日

[3] サプライチェーン・ソフトウェアの専門企業であるBlue Yonder(ブルーヨンダー)の株式取得(子会社化)に関するお知らせ(2021年4月23日)

[4] ビーシーピーイー プラネット ケイマン エルピーによる 昭和飛行機工業株式会社普通株式(証券コード 7404)に対する公開買付けに関するお知らせ(2020年1月23日)

[5] 当社子会社による米国 Marathon Petroleum Corporation からの コンビニエンスストア事業等に関する株式その他持分取得についてのお知らせ(2020年8月3日)

ここまでM&Aにおけるディールについて解説してきましたが、いかがでしたでしょうか。

ディールに関連してさまざまな単語や手続きがあります。

単語の意味やディールの手続きを理解して、漏れがないようにM&Aディールを進めなければ失敗してしまう可能性が高まってしまいます。

ディールを成功するポイント、失敗する要因なども理解した上で、M&Aディールは慎重に進めていきましょう。

(執筆者:公認会計士 前田 樹 大手監査法人、監査法人系のFAS、事業会社で会計監査からM&Aまで幅広く経験。FASではデューデリジェンス、バリュエーションを中心にM&A業務に従事、事業会社では案件のコーディネートからPMIを経験。)

そんなときに、まず使えるのが「かいしゃ価値トレンド」。会社名を出さず・約30秒・無料で、同業の成約相場と買い手の傾向を確認できます。

.png&w=3840&q=75)