零細企業のM&A|会社売却の手法や注意点、成功させるコツを解説

更新日:2026年04月27日

M&A・事業承継

当社はビジョナル(東証上場)

のグループ会社です

零細企業のM&Aは、事業承継や会社売却による利益獲得などを目的に行われます。零細企業のM&Aについて、公認会計士が手法や売買価格、注意点、成功させるためのポイントを分かりやすく解説します。(公認会計士監修記事)

零細企業に関して、法的に決まった定義はありません。

中小企業基本法の小規模企業者やさらに規模の小さい事業者を零細企業と呼ぶことがあります。

中小企業基本法の小規模企業者の定義は、製造業であれば従業員20人以下[1]、商業・サービス業であれば従業員5人以下[1]です。

オーナー兼経営者で従業員を雇用していない場合も、零細企業に該当することになります。

[1] 中小企業・小規模企業者の定義

売り手である経営者が高齢などを理由に事業承継させる場合にM&Aが利用されます。

事業承継は大きく分けて、親族内承継か親族外承継の2つに分類することができますが、親族外承継の主な手法がM&Aです。

売り手である自身にとっては第三者に売却した方が、親族内承継の場合よりも、より多くの売却金額を得られる可能性がある点がメリットです。

零細企業を売却した後は、その売却金額で引退後の生活も楽しむことができます。

零細企業の経営を続けていけば、将来に渡って利益を稼いでくれますが、来年になって稼げる保証はどこにもありません。

会社売却を行うことで、将来の利益分も含めて利益確定することができ、一時に多額の売却金額を得ることができます。

今後の成長が鈍化する場合、事業継続のリスクが高まっている場合などにおいて、会社売却は有力な選択肢の一つとなります。

複数の零細企業を経営している場合や複数事業を営んでいる場合に、主力でないビジネスを切り出して売却することができます。

例えば、主力事業の不動産事業の傍ら、飲食店事業を営んでいる場合、飲食店事業を売却し、主力の不動産事業へ経営資源を集中することができます。

ノンコアビジネスに時間をかけてしまい、主力事業の業績が落ち込んでしまうことは経営の失敗事例としてよくあることです。

零細企業の経営にとって、M&Aや事業売却は経営戦略の一つの手法となります。

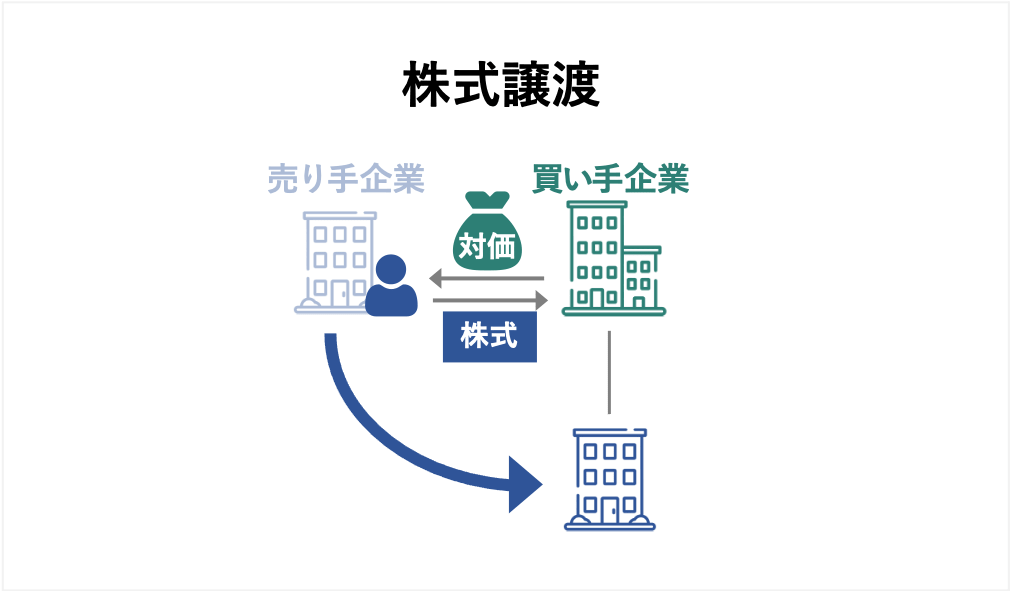

株式譲渡とは、零細企業の発行済株式を買い手が買い取ることで経営権を取得する手法です。

買い手と零細企業の株主が株式譲渡契約書を締結し、直接取引することにより実現されます。

零細企業が株式会社として運営されている場合、M&A後も売り手の株主に経営に携わってもらいたい場合、ビジネスの全てを譲渡したい場合などに利用されます。

株式譲渡のメリットは以下のとおりです。

株式譲渡のデメリットは以下のとおりです。

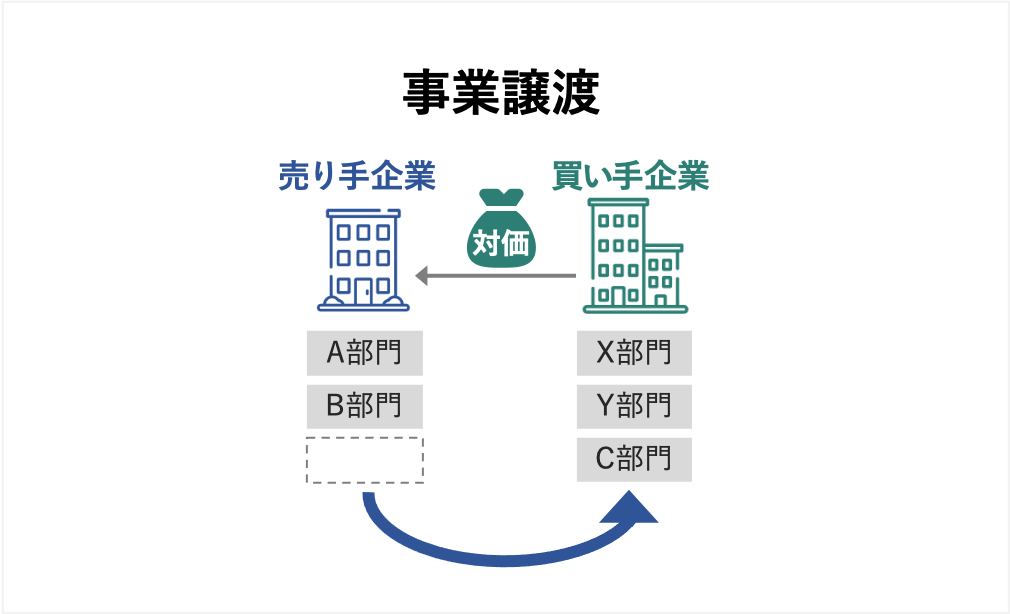

事業譲渡とは、営利目的のために組織化され有機的一体となって機能する資産・負債の全部または一部を譲渡する手法です。

株式譲渡と異なり、零細企業において複数事業を営んでいる場合に、一つの事業だけ売却することもできます。

事業譲渡のメリットは以下のとおりです。

事業譲渡のデメリットは以下のとおりです。

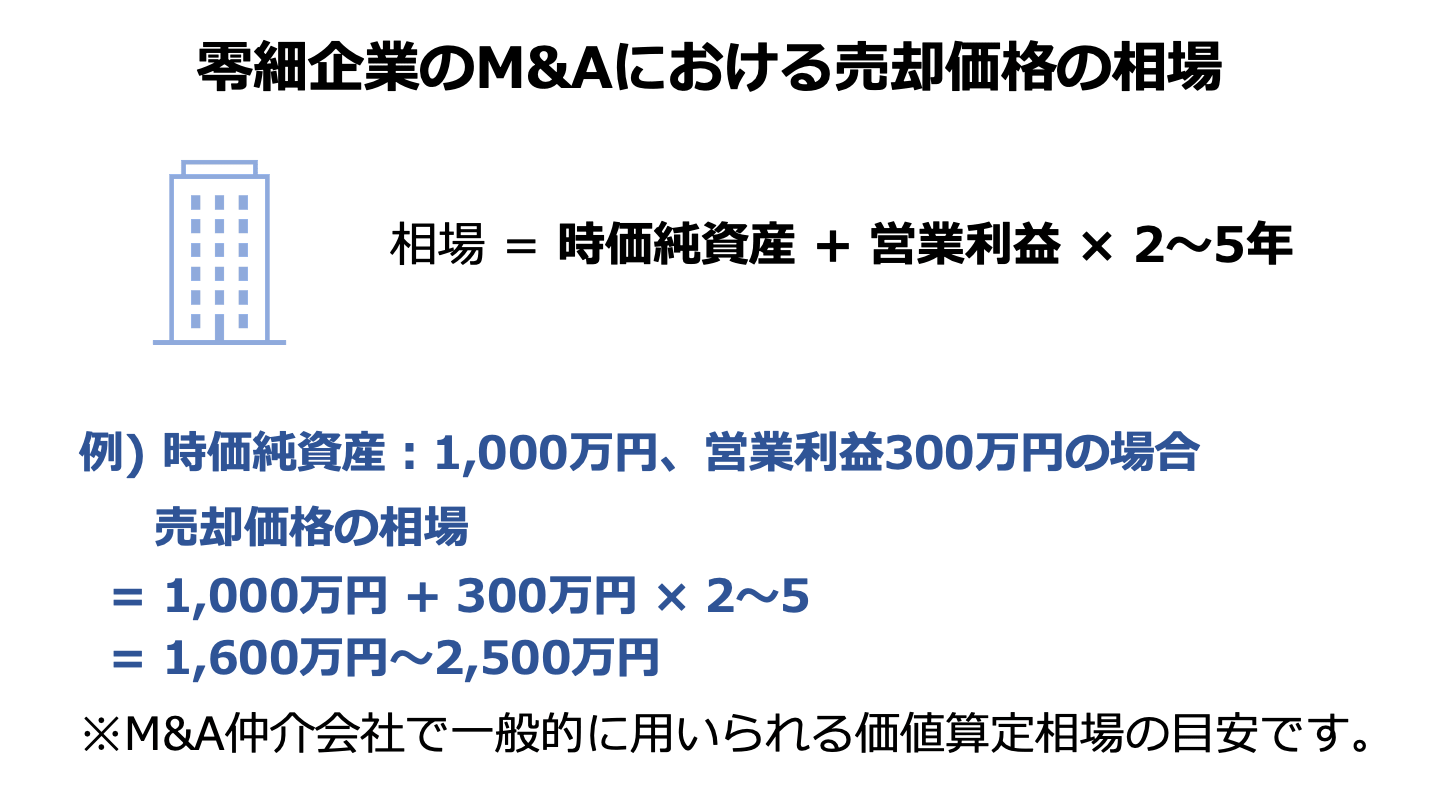

時価純資産とは、零細企業の資産・負債を時価評価した後の純資産のことです。

零細企業の資産に含み益のある土地などが含まれている場合には、売買価格に反映されます。

零細企業のM&A売買価格の相場は、「時価純資産+営業利益の2~5年分」となります。

例えば、時価純資産が1,000万円、営業利益が年間300万円の零細企業の場合、1,600万円~2,500万円が相場となります。

営業利益の2~5年分の幅については、零細企業の歴史、ブランド力、財務内容、成長性、役職員、買い手とのシナジーなど様々な点が考慮されます。

例えば、社歴の短い零細企業であれば、今後も同じような業績を継続できるかが不透明であるため、営業利益の2年分までしか評価されないといったことがあります。

全てのM&Aが相場の範囲内になるわけではありません。

M&Aは買い手と売り手が実施する相対取引であるため、最終的な売買金額は交渉によって決まります。

M&Aの相場を知らない、買い手または売り手のどちらかの交渉力が強いといった場合には、相場から大きく離れた売買金額となることもあります。

また、零細企業のブランド力が高く、多数の買い手候補がいるような場合には、売り手からの「言い値」で売買価格が決定することもあります。

企業価値を算出する手法は、以下の3つが挙げられます。

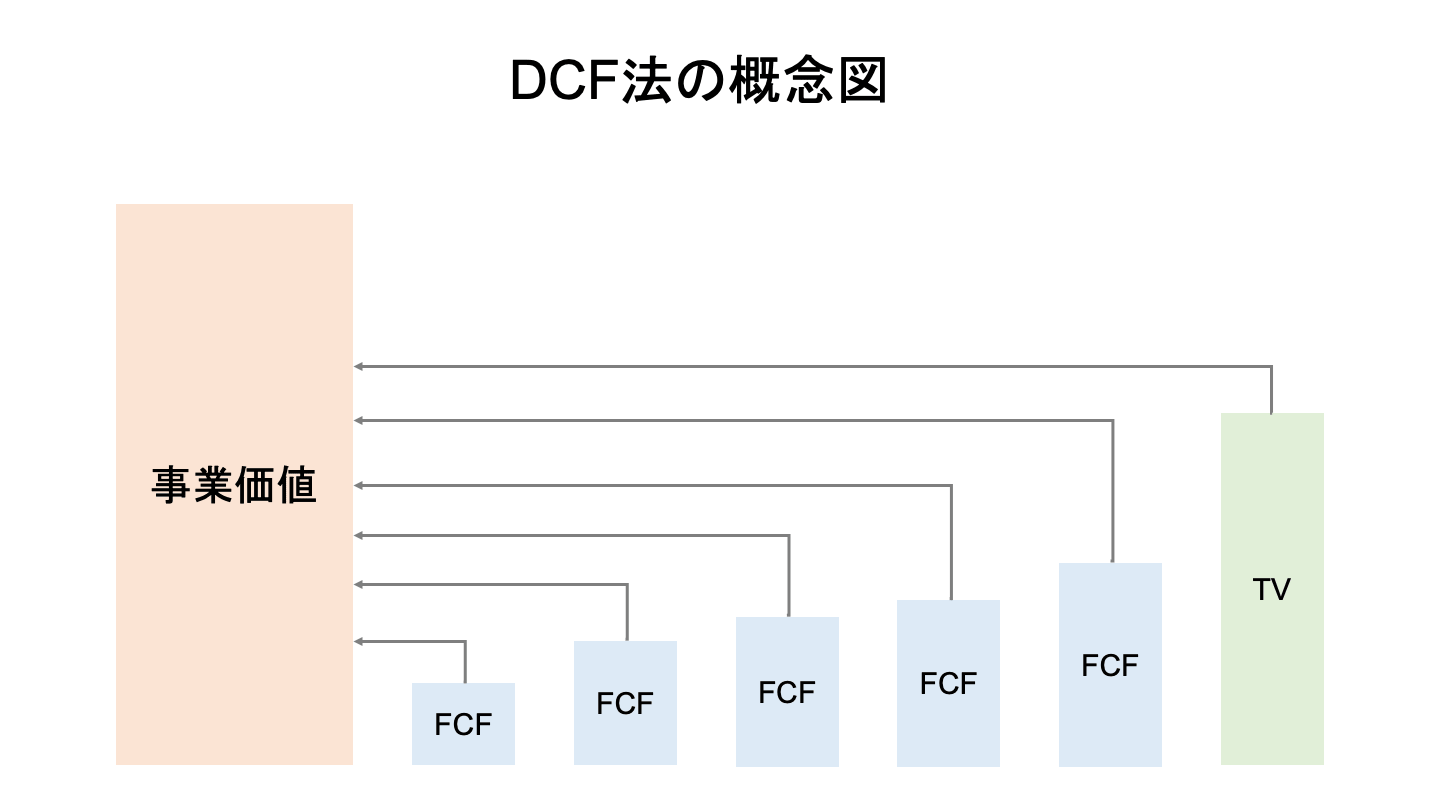

インカムアプローチとは、対象会社の収益力をベースに企業価値を算出する方法です。

M&Aの実務でよく使われる手法はDCF法で、対象会社の将来収益力を現在価値に割引計算することで企業価値を算出します。

将来収益力、すなわち対象会社の事業計画の数字によって、企業価値が大きく変動することになるため、事業計画が合理的に作成されているかどうか、詳細に検討する必要があります。

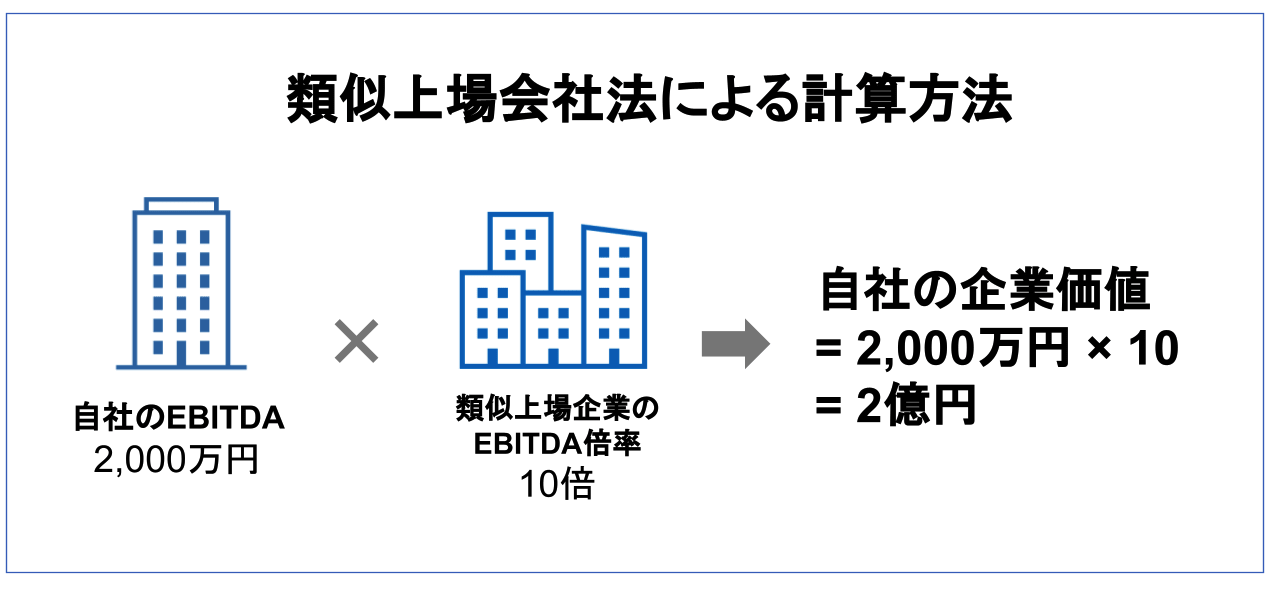

マーケットアプローチとは、マーケット(市場)で取引されている価格を参考に企業価値を算出する手法です。

実務的には、マルチプル法と呼ばれる手法を用います。

マルチプル法は対象会社と類似した事業を営んでいる上場企業の財務指数に、自社の財務指数を乗じることにより企業価値を算定することができます。

例えば、A社の類似した上場企業a社が時価総額1,000億円、最終利益100億円だったとしましょう。

a社のPER(最終利益倍率)は10倍で市場から評価されていることになります。

零細企業であるA社の最終利益が300万円だった時、A社の企業価値は3,000万円(300万円×10倍)と評価することができます。

最終利益以外には、売上高、営業利益、EBITDA、純資産など様々な財務数字やKPI数字が使用されています。

ちなみに、EBITDAをKPIとして用いた場合は、以下のとおり企業価値(株主価値)を計算します。

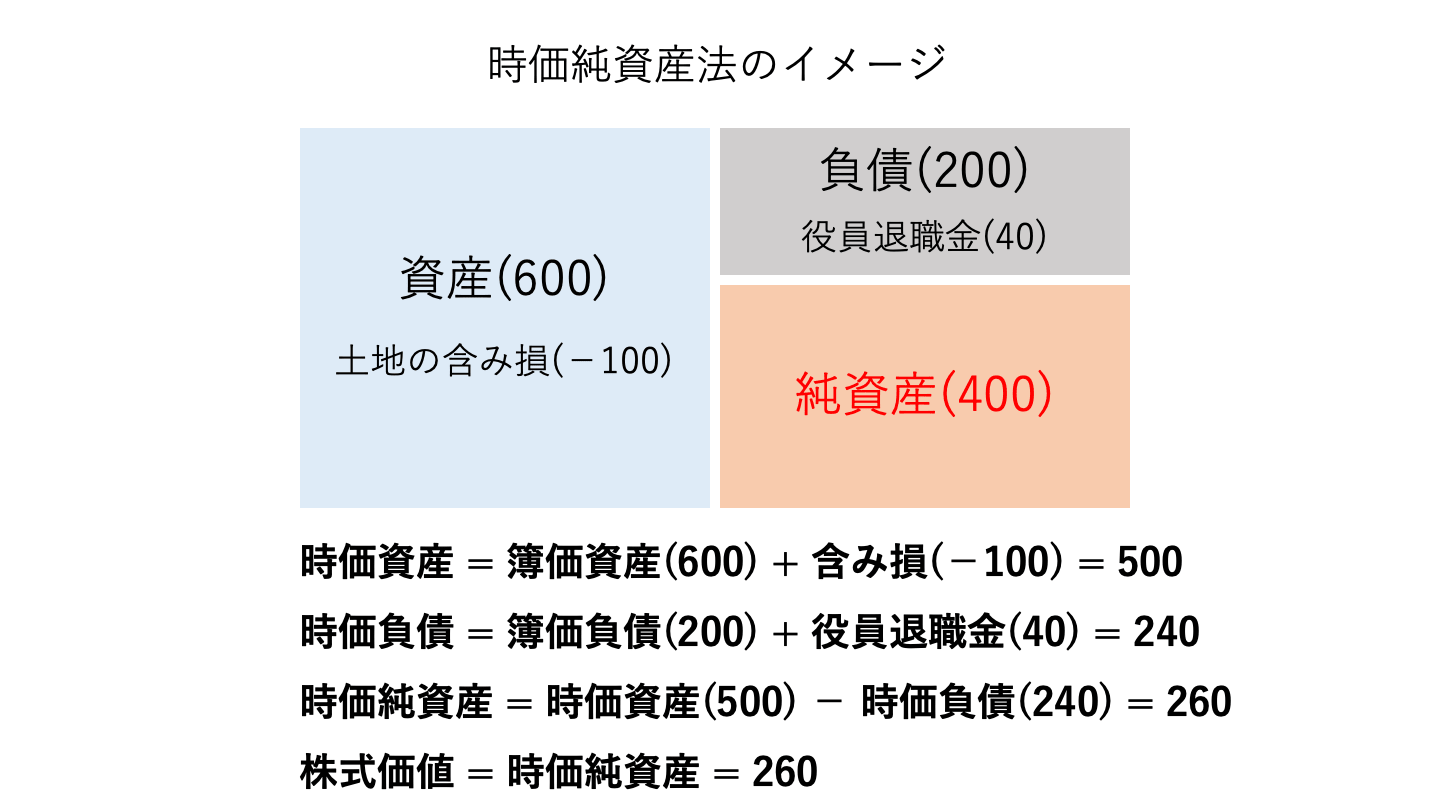

コストアプローチとは対象会社の純資産をベースに企業価値を算出する方法です。

時価純資産法と簿価純資産法の2種類ありますが、M&Aの実務で使われるのは時価純資産法となります。

対象会社の資産・負債を時価評価した後の純資産で企業価値を算定することができます。

ただし、コストアプローチは、対象会社の将来収益を一切加味していない算定方法であるため、会社が永続することを前提とした場合には、単独で利用することは合理的とは言えないという点に留意が必要です。

M&Aを実施する場合、仲介会社や買い手に対して自社の情報を提供しなければなりません。

買い手は売り手からの情報を元に、買収できるか否かの経営判断を行うためです。

M&Aで扱う情報は、経営に関わる機密情報であり、情報漏えいしてしまった場合には大きな損害を被ってしまうリスクがあります。

また、M&Aのプロセスを進めている最中に従業員や取引先に話が広まってしまった場合には、退職リスクや取引条件を見直されてしまうなどのリスクも生じます。

社内への情報管理を徹底し、外など他人の耳に触れる可能性のある場でM&Aの話はしないようにしましょう。

情報の漏えいリスクを下げるために、社内役員など限られたメンバーのみの情報共有とする、仲介会社や買い手候補とは必ず秘密保持契約書を締結するといった対策が必要となります。

零細企業の場合、オーナー経営者と従業員の距離は近いことが通常です。

そのため、オーナー経営者が会社の売却を考えていたと知った際は大きなショックを与えかねません。

ショックの大きさによっては、大きなモチベーション低下や最悪の場合には離職してしまいます。

買い手としては、従業員が離職してしまえば、買収後に今までどおりの業績を継続することができなくなるリスクが高まります。

そのため、M&Aプロセスの中で売り手と買い手が話し合い、上記のリスクを回避するための対策を練ることが重要です。

従業員の個性や社風をよく理解しているのは売り手ですので、売り手が綿密に計画を立て実行する必要があります。

M&Aの専門業者報酬は、手付金と成功報酬に分けられます。

例えば、手付金100万円、成功報酬は5%の業者を利用し、1,000万円の会社売却に成功した場合の手数料は、150万円となり手取額は850万円です。

1,000万円の会社売却金額に対する手数料率は15%となってしまいます。

また、業者によっては最低手数料が設定されている場合があり、手数料率は低いものの最低手数料が高い場合にも注意しなければなりません。

M&Aは売却金額だけに目が行きがちですが、大事なのは手取額です。

手数料も踏まえて業者やマッチングサイトを選択するようにしましょう。

零細企業がM&Aをする際にもデューデリジェンスを徹底に行うことが、M&Aを成功させるためのポイントの一つになります。

デューデリジェンスは対象会社の財務、法務、人事、ビジネスなどの詳細調査ですが、M&Aのリスクを把握すること、買収後の事業計画やPMIのイメージを持つことができます。

仮にデューデリジェンスを実施せず、簿外負債を引き継いでしまった場合には、買い手である零細企業自体が簿外負債を返済しなければなりません。

簿外負債の金額が大きければ、零細企業の経営自体が立ちいかなくなる恐れもあります。

デューデリジェンスは会計、税務、法務、人事、ビジネスなど様々な種類がありますが、会計・税務は会計事務所など、法務は弁護士事務所など、適切な専門家に依頼のもと、徹底してデューデリジェンスを実施することがおすすめです。

M&Aは実行すれば成功なのではなく、PMIが成功して初めてM&Aが成功したと言うことができます。

PMIに失敗してしまえば時間をかけてM&Aをしてきたことが全て無駄になってしまいます。

PMIを成功させるためには、デューデリジェンスの実施段階などクロージング前に、買収後の戦略をあらかじめ明確にしておくことが重要です。

クロージング後に買収後の戦略をどうしようかと悩んでいては、スピード感がなく、引き継ぎもうまくいかないことが想定されます。

対象企業の特徴やリスクをよく理解し、買収後の経営戦略、引き継ぎ方法、シナジーの創出方法などあらかじめ計画を立てておくようにしましょう。

零細企業の場合、売上、利益といった財務数字は小さいため、定性的な強みも含めてアピールした方が自社の売却が成功しやすくなります。

例えば、飲食店であれば真似することの難しい人気メニューがある、固定客が多く収益が安定している、従業員同士の中が良く長期で働いている、地域に根付いた経営を行っているなどが挙げられます。

M&Aマッチングサイトへの情報登録やトップ会談の際などに、自社の強みを訴求していくことが重要です。

零細企業に特化した仲介会社やマッチングサイトを利用することもM&Aの成功率を高めるための重要なポイントです。

仲介会社は取り扱っている案件規模に大きな違いがあります。

大型の案件を多く扱っている仲介会社の場合、買い手も大企業が多く、零細企業の売り案件は断られてしまうこともあります。

他方でマッチングサイトであれば、売却金額の最低金額はなく、零細企業でも問題なく売却することができます。

また、個人や中小企業など零細企業のM&Aに興味のある買い手候補が多く登録されています。

零細企業の売却時には、零細企業が得意な仲介会社か、マッチングサイトを利用することがおすすめです。

以上のとおり、零細企業であっても中小企業や大企業と同じようにM&Aができることを解説してきました。

大企業のM&Aとの主な違いは以下の3点あります。

1.利用するスキームが限定的である

大企業がM&Aする際には、株式譲渡、事業譲渡の他にも、合併、会社分割、株式交換、株式交付など組織再編行為を利用することがあります。

組織再編行為は法的な手続続を網羅的に実行する必要があり、クロージングまでに時間がかかります。

弁護士など法的な専門家の助言を得て、進めていく必要があり、零細企業が利用する場合には、コストとのバランスが合わないケースが多くなってしまいます。

そのため、零細企業の場合には、一般的なM&Aスキームである株式譲渡と事業譲渡が主に利用されることとなります。

2.スタートアップが資金調達するような企業価値は付きづらい

スタートアップの中には売上がほとんどないにも関わらず、数十億円の企業価値で資金調達する、または大手企業が数十億円で買収するといった事例は数多くあります。

これらの企業は、誰も真似できない技術力がある、将来の成長性がとても高いといった特徴があります。

他方で、零細企業を事業売却する際の相場は、「時価純資産+営業利益×2~3年分」です。

相場観を意識し、買い手候補との売買交渉に臨むことが重要です。

3.零細企業に特化した仲介会社やマッチングサイトを利用しないと経済合理性が合わない

売り手にとって、M&Aの際に利用する仲介会社やマッチングサイトの手数料は重要です。

最低手数料や手付金が設定されている場合、割高な手数料を支払ってしまう可能性があります。

手数料の観点から仲介会社を利用することが難しい場合には、手数料が安く設定されているマッチングサイトを利用することがおすすめです。

マッチングサイトの中には、売り手の手数料は完全無料になっている場合もあります。

買い手も零細企業が多く集まるマッチングサイトを利用すると、効率よく零細企業の案件を探すことができます。

以上の違いを意識して、零細企業のM&Aを進めるようにしましょう。

零細企業のM&A実務において、読者の皆様の参考になりましたら幸いです。

.png&w=3840&q=75)