M&Aの成功率は約3割?成功の定義と成功率を高める5つのポイント

更新日:2026年07月17日

M&A・事業承継

当社はビジョナル(東証上場)

のグループ会社です

.png&w=3840&q=75)

.png&w=3840&q=75)

.png&w=3840&q=75)

.png&w=3840&q=75)

.png&w=3840&q=75)

.png&w=3840&q=75)

M&Aの成功を「目標達成度が80%を超えること」と定義した場合、成功率は約3割というデータ[1]があります。公認会計士が、M&Aの成功率が低くなる原因、成功率を高めるポイントをくわしく解説します。(公認会計士監修記事)

M&A経験企業にみるM&A実態調査(2013年)(デロイト トーマツ コンサルティング)を基に作成

M&Aの成功の定義は企業にとって様々です。

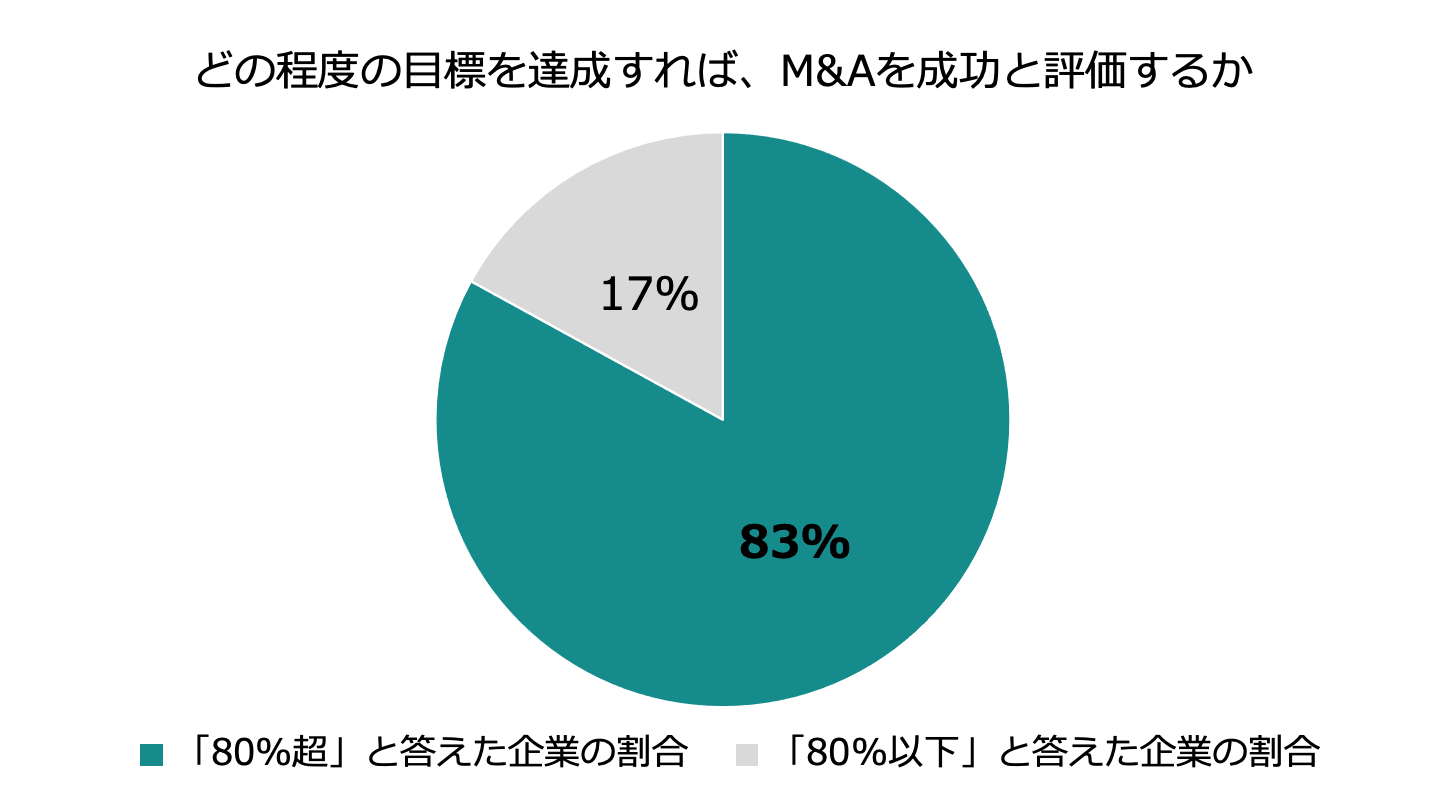

M&Aの実行の前に目標設定を行うことが一般的ですが、デロイトトーマツコンサルティング社の調査によると、その目標達成度が80%を超える場合にM&Aが成功と定義する企業が、全体の83%[1]を占めています。

M&A経験企業にみるM&A実態調査(2013年)(デロイト トーマツ コンサルティング)を基に作成

例えば、買収する企業の3年後の営業利益を3億円にすることをM&Aの目的とした場合、3年後の営業利益が2.4億円超になればM&Aが成功と定義します。

もちろん、M&Aの目標は利益だけでなく、事業場のKPIや自社グループへのシナジーなど複合的に設定されることが一般的ですので、上記事例はあくまでも単純な例となります。

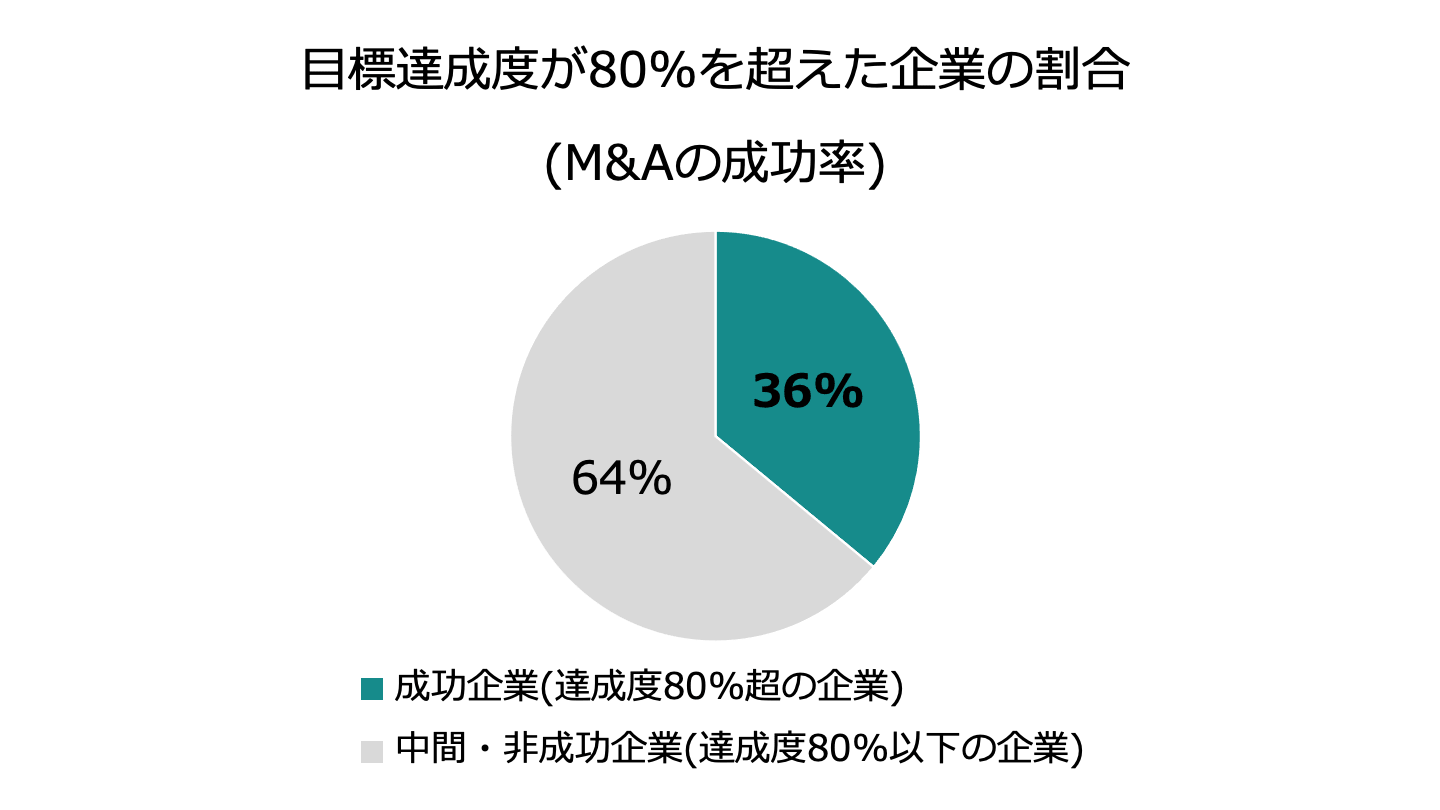

日本企業におけるM&Aの成功率は、上記同様にデロイトトーマツコンサルティング社の調査によると、36%[1]です。

およそ8割超の企業がM&Aの目標達成率80%を成功と定義していますが、実際に目標達成できているのは1/3の企業に留まっています。

M&Aの中でも日本企業が海外企業を買収するクロスボーダーのM&Aの場合、成功確率はさらに低く、1~2割[2]と言われています。

日本企業同士のM&Aの成功確率は36%ですので、海外企業が対象事業になるだけで成功確率はさらに20%程度も低くなってしまいます。

クロスボーダーのM&Aが成功しづらい理由は以下のような事項が挙げられます。

日本の上場企業が買い手となるクロスボーダー案件でも、結果としてM&Aが失敗し、多額の減損損失を計上するというニュースを目にすることもあります。

クロスボーダー案件の場合には、国内企業の買収よりもさらに慎重に買収の意思決定行う必要があります。

買い手は買収前に対象事業の内容を多方面から調査するデューデリジェンスを実施します。

デューデリジェンスを実施することで、対象企業の財務、税務、法務、人事の内容が明らかになり、買収における大きなリスクがないかどうかを確認することができます。

デューデリジェンスが不足してしまうと、今回の買収で自分にどれだけのリスクがあるのかを把握することができません。

買い手にとっての大きなリスクは例えば、以下のようなものが挙げられます。

以上のようなリスクが現実のものとなった時、買収資金を将来収益から回収することは難しくなってしまうでしょう。

デューデリジェンスが不足し、買収案件のリスク把握が甘くなってしまったケースでは、M&Aの成功率はどうしても低くなってしまいます。

いくら良い買収案件だったとしても適正価格に対して過大な買収金額を支払ってしまった場合、投資回収は難しくなります。

買い手は買収の意思決定前に、デューデリジェンスや事業計画の実現可能性、自社とのシナジーなど多方面から検討し、買収金額を算定します。

事業計画を甘く見積もってしまう、自社のシナジーを楽観的に考えてしまうといった場合には、企業価値の過大評価につながりかねません。

自社のシナジーは、大きく分けて売上に関するシナジーとコスト削減に関するシナジーに分けられます。

売上に関するシナジーを楽観的に見積もってしまった場合には、対象企業の企業価値が過大に計算されてしまいます。

デューデリジェンスを注意深く実施し、適正な価格で買収したにも関わらず、PMIがうまくいかなければM&Aは失敗に終わってしまいます。

例えば、PMIの失敗事例として以下のような事が挙げられます。

PMIが失敗した場合には、事前に見込んでいたシナジーが創出できず、結果として投資回収することが困難になってしまいます。

M&A自体を目的としてしまうと、買収することがゴールとなり、結果として投資資金を回収できず、のれんの減損などM&Aの失敗確率が高まります。

例えば、M&Aを年に3件実行するといった目標を立てた場合、本来であれば実行すべきでない案件も実行してしまうリスクが高くなります。

案件数を経営目標の一つにすること自体に問題があるわけではありません。

M&Aの売り案件があるかどうかは水物であり、良い案件がない場合には無理して買収せず、案件が出てくるのを待つことも大切です。

また、M&A自体を目的にすることで、PMIがおろそかになってしまいます。

M&Aの実行=ゴールとなり、PMIに手が回らなくなれば、PMIが失敗する可能性も高まります。

買収前にM&Aに関する経営戦略を策定しますが、経営戦略の策定が甘かった場合にはM&Aの成功率は低くなってしまいます。

数字の根拠が弱く、経営戦略の策定が甘いまま進むと、いざ買収をしてみると思ってなかった売上に留まってしまうということが起こりえます。

M&Aを実施する前は、対象企業の課題を認識しても、簡単に解決できるだろうと楽観的な見積も起こりがちです。

経営戦略の策定は、定性的な分析だけでなく、数字的な根拠を元に、しっかりとした計画を策定することが必要です。

対象企業から経営戦略や事業計画の共有を受けた際は、実現可能性を徹底的に確認しておくことが重要となります。

少しでも疑問点が残った際は、売り手経営陣にヒアリングする、コンサルティング会社に調査を依頼するなど、できるアクションを実行するようにしましょう。

M&Aの成功率を高めるポイントとして、デューデリジェンスを徹底的に行うことが、まず挙げられます。

案件金額が安ければデューデリジェンスを実施しなくても良いのではと疑問を持たれるかもしれません。

しかし、案件金額が安くとも、対象会社に簿外負債があれば買収金額以上の損失を被るリスクもゼロではありません。

また、せっかく買収したにも関わらず、事業の引継ぎに必要な許認可等が得られず、引き継ぎ自体ができなかったということも起こりえます。

デューデリジェンスの種類は、会計、税務、法務、人事、ビジネス、IT、環境と主に7種類がありますが、対象会社の状況によって重点的に実施すべきデューデリジェンスが異なります。

例えば、毎年赤字を計上しており法人税が発生していないケースでは、税務デューデリジェンスを重点的に実施する必要はないなど判断することがあります。

対象会社の財務状況や経営状況に応じて、適切なデューデリジェンスを実施することがポイントです。

また、デューデリジェンスを実施する際は、事前に専門家の予定を調整し、スケジュールを決めておくことも重要です。

いつまでもダラダラと買い手がデューデリジェンスを続けてしまうと、売り手としてはいつまで続くのかといった不安を与えてしまいます。

M&Aはすべてのプロセスにおいて、期限管理が重要です。専門家のアレンジとスケジューリングが重要な点は頭に入れておきましょう。

デューデリジェンスの結果、大きなリスク事項が検出された際は、最終契約書の中で手当てする、条件交渉を再度行う、買収を取りやめるという3つの選択肢があります。

最終契約書の中で手当てできれば良いと言えますが、金額的にリスク額が大きい場合にはM&A中止の意思決定もあり得ます。

基本合意からデューデリジェンスまで、一定の時間をかけてM&Aプロセスを進めてきての中止となるため、買収中止の意思決定はしづらい面もあります。

しかし、リスクに目をつぶって買収して、リスクが顕在化した場合には、自社にも回復不能な損害を与えてしまう可能性もあります。

デューデリジェンスの結果に従い、合理的に買収の意思決定を行うことがポイントです。

買い手の立場からすると、買収金額によってM&Aの成功率が大きく変わります。

シナジー効果を多く含めた高すぎる買収金額の場合、M&Aを成功させるためには事前に計画したシナジーを、計画どおりに実現させなければなりません。

買収金額を安くすることができれば、その分、一部のシナジーを実現できなかったとしても投資回収できる可能性が残されており、M&Aの成功率も高めることができます。

また、上場企業においては、高すぎる買収を実施するとのれんの減損リスクが高まります。

少しでも対象会社の事業計画が下振れてしまえば、買収金額全額の減損につながる可能性もあります。

買収金額は買い手と売り手の交渉の結果で決まるものであり、正しい金額というものはありません。

買い手は、対象事業の適正価格+シナジー創出分が最大の買収金額である点に留意が必要です。

シナジー創出分の全額を買収金額に含めてしまうと、買収の旨味が小さくなり、M&Aの成功率も低くなってしまいます。

買収金額は特に入札形式の場合、高くなってしまうこともありますが、売り手としっかり交渉を行い、高すぎる買収を避けるようにしましょう。

M&Aの目的を明確にしていなければ、M&Aは失敗に終わる可能性が高いと言えます。

仲介会社からの持ち込み案件をすべて詳細に検討していれば、自社にシナジーがないにも関わらず、案件を進めてしまうかもしれません。

M&Aの目的とは、例えば、新規事業への進出、シェアの拡大、優秀な人材の獲得、新たな商材や販路を得るなどが挙げられます。

M&Aの目的に沿った案件であれば、大きな失敗は避けられる可能性が高くなります。

M&Aの目的を明確にした後は、M&Aの戦略も明確にしておく必要があります。

買収する業種・業態、売上や従業員などの会社規模、予算、買収資金の調達方法、買収検討チームの組成など明確にしたうえで、動き始めることが大切です。

M&Aの戦略を先に定めておけば、M&A仲介会社へ希望を伝える際や、M&Aマッチングサイトで案件を検索する際も、効率的に自社に合った案件を探すことができます。

M&A最後のプロセスであるPMIを成功させるためには、慎重かつ計画的にPMIを実施する必要があります。

買い手はデューデリジェンスや契約交渉の段階で、どのようなPMIを実施していくかのイメージを作っておくことが大切です。

買収後、売り手の経営者が株主として残る場合には、株主間契約の中で、PMIについて明記することがあります。

例えば、社名・ブランド変更、取締役会などの機関設計、経営会議など意思決定プロセスの明確化、給与水準の変更についてなど、統合後に揉めそうな論点を事前に潰しておくことが重要となります。

最終契約締結、クロージング後に、実際のPMIがスタートすることになりますが、100日プランと呼ばれる対象会社の計画書を策定することもあります。

100日プランに従い、PMIに必要なアクションリストを網羅的に挙げ、関係者を巻き込み、実行につなげていきます。

M&Aに関連する専門家は、弁護士、税理士、公認会計士、社労士、司法書士など士業はもちろんのこと、M&A仲介会社やFA、戦略コンサルタントなど数多くの専門家が含まれます。

M&A戦略の策定や条件交渉の段階では、M&A専門家の助けが大きな力となります。

M&Aの市況は経済動向によっても大きく変わります。今、どのような案件が、どのような相場で取引されているのかといった情報を知らなければ、高値掴みしてしまうリスクが高まります。

交渉の段階でも、数多くのM&A案件を成功させてきたプロフェッショナルであれば、不利な契約条件を結ばせないようにするなど、適宜適切なアドバイスをもらうことができます。

デューデリジェンスの段階では、会計デューデリジェンスであれば公認会計士、税務デューデリジェンスであれば税理士、法務デューデリジェンスであれば弁護士といったように、分野ごとの専門家の知見を大いに活用することが重要です。

弁護士には法務デューデリジェンスの他に、最終契約書の作成やレビューを依頼することができます。

M&Aのプロセスは多岐に渡りますが、それぞれのプロセスにふさわしい専門家をアサインすることで、M&Aの成功率を高めることができます。

以上、国内のM&A案件のうちおおよそ3つに2つは失敗していること、失敗の原因、成功確率を高めるために実施すべきことを解説してきました。

たしかに、現状は買い手にとってM&Aの成功確率が高いとは言えない状況です。

しかし、だからといってM&Aを実施する必要はない、実施しない方が良いということではありません。

複数のM&Aを成功させてきた企業は、通常よりも速いスピードで事業規模を拡大させることができます。

例えば、海外企業であれば、FacebookのInstagram買収、GoogleのYoutube買収など、今では世界中の人々が使っているSNSは買収によるものです。

ソフトバンクグループや楽天も国内、海外企業のM&Aを複数回成功させてきて、今の会社規模になっています。

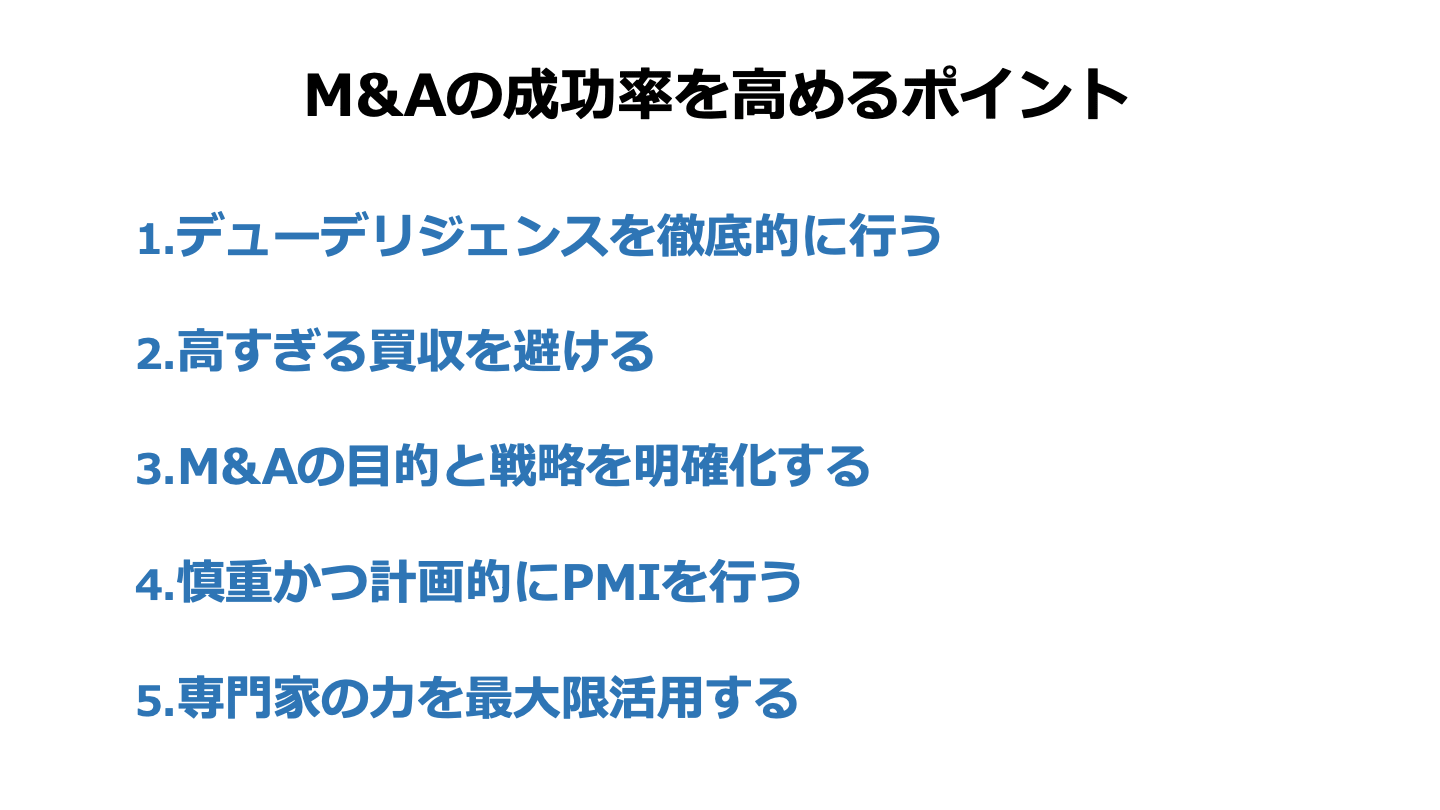

M&Aの成功確率を高めるためのポイントを5つ紹介してきました。

デューデリジェンスを行う、高すぎる買収を避ける、目的と戦略を明確にする、PMIを慎重に実施する、専門家の力を最大限活用することになりますが、どれも基本的な事項とも言えます。

M&Aは基本的なアクションを外さなければ、大きな失敗も避けることができます。

読者の皆様が、M&Aを成功に導けるよう、今回の記事が参考になりましたら幸いです。