保険代理店の売却・M&A動向|メリットや相場、事例を解説

更新日:2026年04月27日

M&A・事業承継

- 執筆: 鈴木 裕太 (中小企業診断士)

当社はビジョナル(東証上場)

のグループ会社です

保険代理店業界では、安定的な経営や事業承継を目的に、事業や会社を売却するケースが増えています。保険代理店を売却するメリットやデメリット、M&Aの動向、最新の売却事例などをわかりやすく解説します。

はじめに、保険代理店の事業・会社を売却するメリットを解説します。

保険代理店の売却には、主に下記5つのメリットがあります。

以下では、それぞれのメリットをくわしくご説明します。

2020年度版 中小企業白書によると、経営者の高齢化や後継者不足を理由に、年間の休廃業・解散件数は4万件に上ります。[1]

後継者不足を理由に廃業すると、長年培ってきた顧客との関係性や保険代理店業のノウハウなどを失うことになります。

また、従業員は仕事を失ってしまいます。

一方で保険代理店を運営する会社ごと第三者に売却すれば、後継者が不在の企業でも事業承継を行えます。

そのため、顧客との関係性などを維持できます。

また、従業員の雇用も守ることが可能です。

長年自社の保険代理店事業に貢献してきた従業員のことを考えると、廃業よりもM&Aによる事業承継を目指すのが得策でしょう。

資本力や事業規模が大きい保険会社・保険代理店会社とM&Aを行うと、その企業の傘下として事業を続けることになります。

潤沢にある人員や資本力、信用力などを活用することで、安定した経営環境で保険代理店業を運営できます。

また、知名度やブランド力を活用し、事業の成長スピードを加速させることも可能です。

加えて、取り扱う保険商品の増加や買い手企業が有する顧客データの活用で、より顧客のニーズに合うサービスを提供できるようになります。

保険代理店を事業譲渡のスキームで売却すれば、会社に事業の売却利益が入ります。

そのため、売却利益で得たキャッシュを主力事業に投入したり、負債の返済に充てたりできます。

一方で保険代理店を株式譲渡のスキームで売却すると、株主(≒経営者)が株式の売却利益を得られます。

多額の売却利益を得ることで、悠々自適な老後生活を送ったり、新しい会社を立ち上げたりできるでしょう。

中小規模の保険代理店会社の場合、金融機関から融資を受けるときに経営者個人の保証を設定するケースが多いと言われています。

個人保証を設定している場合、会社が倒産した際に経営者が債務を返済する義務を負います。[2]

言い換えると、個人保証を設定することで、倒産後にご自身の生活が苦しくなる可能性があるのです。

保険代理店の会社ごと売却すると、債務も含めて買い手企業が引き継ぎます。

そのため、金融機関との交渉しだいで経営者の個人保証を解消できる可能性が高いと言われています。

事業譲渡の手法を用いれば、会社の中にある一部の事業や資産のみを売却できます。

そのため、不採算事業を売却して主力の保険代理店事業に集中したり、反対に採算が取れない保険代理店事業の売却で主力事業に集中したりできます。

また、子会社をまるごと売却するスキームでも、同様に事業の選択と集中を行えます。

[1] 2020年版「中小企業白書」 第1部第3章第2節 経営者の高齢化と事業承継(中小企業庁)

[2] 中小企業や小規模事業者の方へ ご存じですか?「経営者保証」なしで融資を受けられる可能性があります(政府広報オンライン)

保険代理店の売却には、メリットだけでなくデメリットもあります。

保険代理店の売却に際しては、下記3つのデメリットに注意しましょう。

以下では、それぞれのデメリットを解説します。

「なるべく高い金額で売却したい」、「従業員の雇用条件を変えないでほしい」など、売り手側は何かしらの希望条件を持ってM&Aを行うケースがほとんどです。

しかし、買い手が条件に合意しなければ、希望通りに保険代理店の事業や会社を売却することはできません。

強硬な姿勢で希望条件を通そうとすれば、交渉が決裂してM&A自体が白紙となるリスクがあります。

反対にほとんどの条件を妥協すると、一方的に不利な条件での売却となる可能性が高いです。

あらかじめ妥協できる条件とそうでない条件を明確に区別した上で、買い手との交渉に臨むことが大切です。

もしくは、希望条件で売却できる買い手候補を見つけるために、早い時期から買い手探しを行うことも検討すると良いでしょう。

保険代理店の売却を検討するにあたって、事前に知っておくべきなのが「買い手が見つからない可能性があること」です。

たとえば債務超過に陥っていたり、ニーズがある経営資源を有していなかったりすると、いつまで経っても買い手候補が見つからない可能性があります。

買い手候補が見つからない状態が続くと、経営者が体調を崩すなどして事業の続行が不可能となり、事業承継に失敗するおそれがあります。

スムーズに買い手を見つけるには、「磨き上げ」を行うことが大切です。

磨き上げとは、事業・会社の売却前に企業価値を高める取り組みを指します。[3]

具体的には、「自社の強みとなる技術やノウハウ等を作ること」や「不必要な資産の処分」、「負債の返済」などが該当します。

上記の取り組みにより企業価値を高めることで、買い手候補が見つかりやすくなるでしょう。

保険代理店を売却すると、買い手の意向によって顧客との契約内容や事業の運営方針が変わることがあります。

その結果、顧客にとって不利な取引内容となる可能性が考えられます。

顧客との良好な関係性を維持するためにも、顧客を大切にしてくれる買い手企業を選びましょう。

保険代理店の売却価格について、案件の規模によって相場が変わってきます。

この章では、大型案件の相場と一般的な中小・小規模保険代理店の相場を紹介します。

また、高値で保険代理店を売却しやすくする方法もお伝えします。

大手・中堅規模の保険代理店会社の場合、売却金額の相場は数億円〜数十億円となっています。

特に、全国的に店舗を展開している保険代理店会社だと、100億円を超える金額で売却したケースも見受けられます。

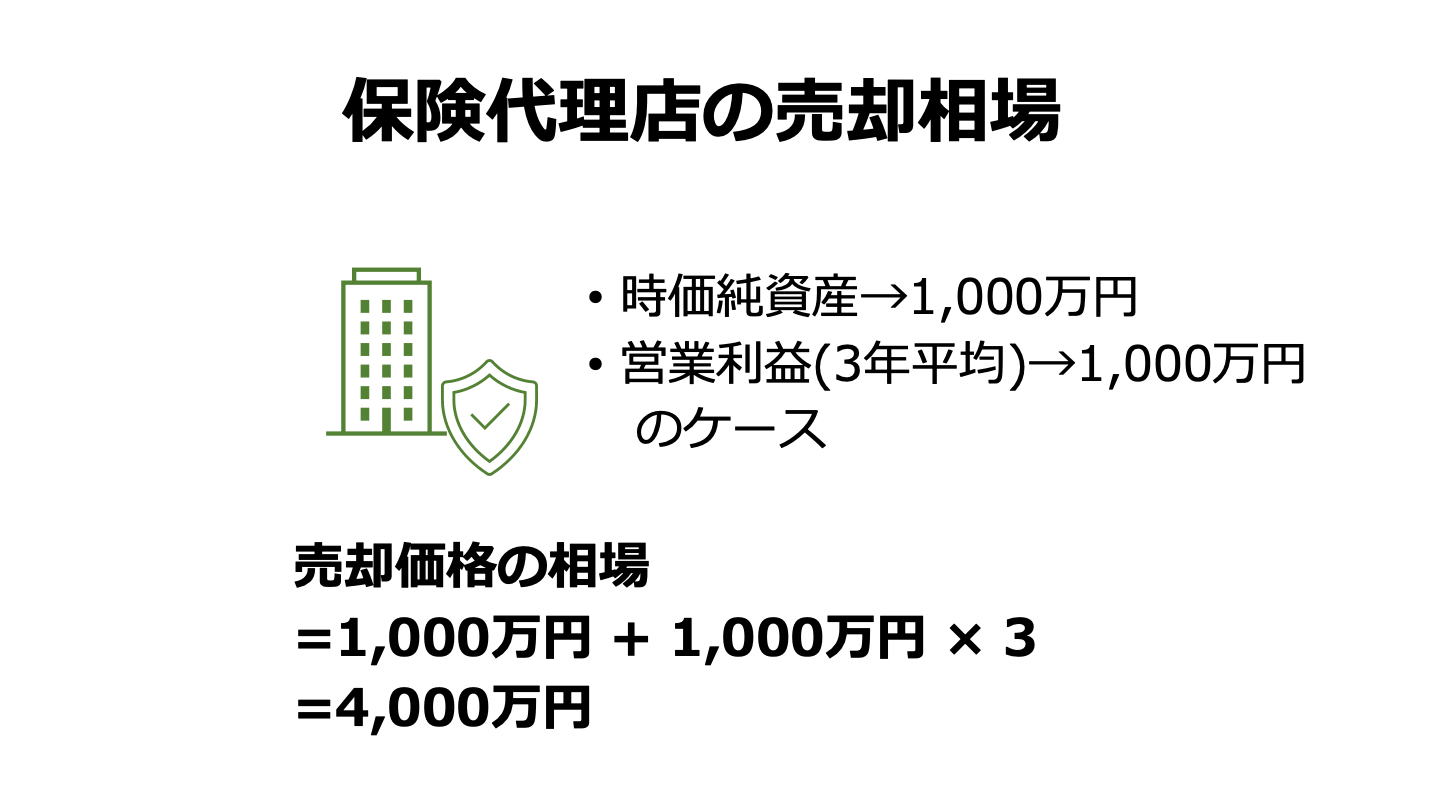

一方で中小・小規模の保険代理店会社による事業・会社売却だと、純資産に2〜5年分の営業利益を足した金額がおおよその相場となります。

たとえば純資産が1,000万円、平均営業利益(3年分)が1,000万円の保険代理店だと、約4,000万円で売却できる計算です。

ただし、一部の権利のみを売却するケースや、多額の負債を抱えているケースなどの場合は、相場よりも低い金額で成約する傾向があります。

一概に相場通りにM&Aが成約するとは限らないので注意しましょう。

保険代理店の売却金額は、基本的に下記の流れで決定します。

つまり、高値で保険代理店を売却する可能性を高めるには、買い手から自社の保険代理店事業を高く評価してもらうことが重要です。

具体的には、主に下記の要素が買い手からの評価につながります。

保険代理店を少しでも高い金額で売却したいならば、上記の要素をクリアするように努めるのがおすすめです。

また、すでに上記に挙げた要素を満たしているならば、その旨を最大限買い手候補にアピールすることが重要です。

保険代理店の売却では、主に「株式譲渡」、「事業譲渡」、「合併」の手法が用いられます。

手法ごとに、最適な活用場面やメリット、デメリットが異なります。

この章では、各手法の概要をわかりやすく解説します。

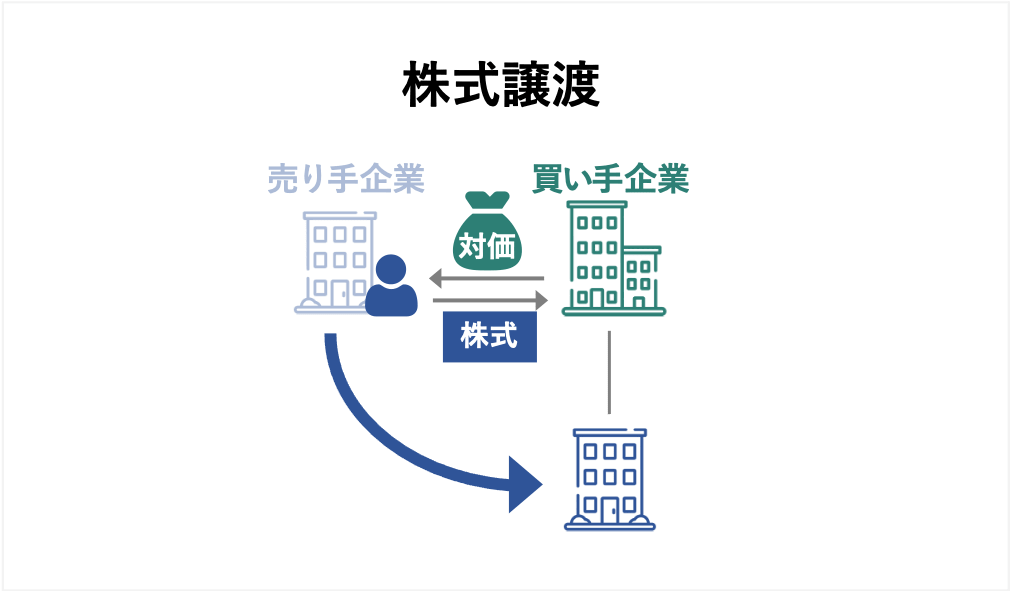

株式譲渡とは、株式を売却することで会社の支配権を買い手側に譲渡するM&A手法です。

会社ごと売却するケースや、保険代理店事業を運営する子会社を売却する場合に適しています。

会社の支配権を買い手に譲渡するため、売却後は買い手企業の子会社として保険代理店事業を続けることになります。

あらゆるM&A手法の中でも、特に簡便な手続きで保険代理店を売却できる点がメリットです。

具体的には、株式譲渡の申請・承認や契約の締結、クロージング(対価の支払いなど)、株主名簿の書き換えなど、社内のみで手続きが完結します。

債権者保護や公的機関への手続きなどがないため、短期間で会社売却を実施できます。

手続きが簡便であることもあり、事業譲渡と並んで中小企業のM&Aで多く活用されています。[4]

また、顧客や従業員との契約を包括的に移転できる点や、売却利益に対する税率が低い(20.315%)点などもメリットです。

会社の支配権を失うため、事業の運営に対する自由度が低くなる点がデメリットとなります。

また、不採算事業がある場合に売却金額が低くなる可能性がある点や、多額の負債を持っている場合に買い手が見つかりにくくなる点などもデメリットです。

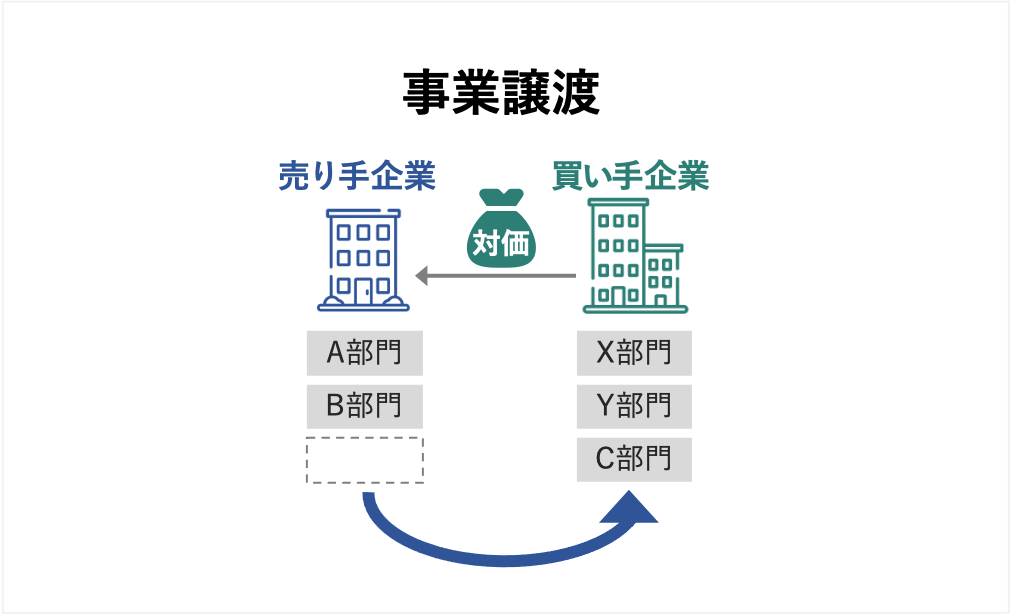

事業譲渡とは、会社が有する事業の一部または全部を売却する手法です。

一部の事業や資産のみを売却したい場合に適しています。

なお、保険代理店事業の権利のみを売却する場合は、「営業権譲渡」や「商権譲渡」とも呼ばれます。

あくまで事業に関する権利や義務のみを売却するため、会社の支配権は売り手側に残ります。

最大のメリットは、売却したい事業を選べる点です。

不採算事業を売却して主力の保険代理店に集中したり、業績が悪いエリアや店舗のみを売却したりできます。

また買い手にとって事業譲渡は、負債や不要な資産等を引き継がずに済む手法です。

そのため、多額の負債を抱える企業でもM&Aを行い、売却利益を獲得できます。

株式譲渡と比較して、手続きに手間・時間を要する点が最大のデメリットです。

事業譲渡では、従業員との雇用契約や顧客との契約などを個別に引き継ぐ必要があります。

1人ずつ契約の引き継ぎを行う必要があるため、契約の数が多いほどM&Aの完了に時間がかかるでしょう。

また、競業避止義務を負う可能性がある点や、M&Aに反発する従業員が買い手企業への移転を拒否するリスクがある点など、注意すべきデメリットは他にもあります。

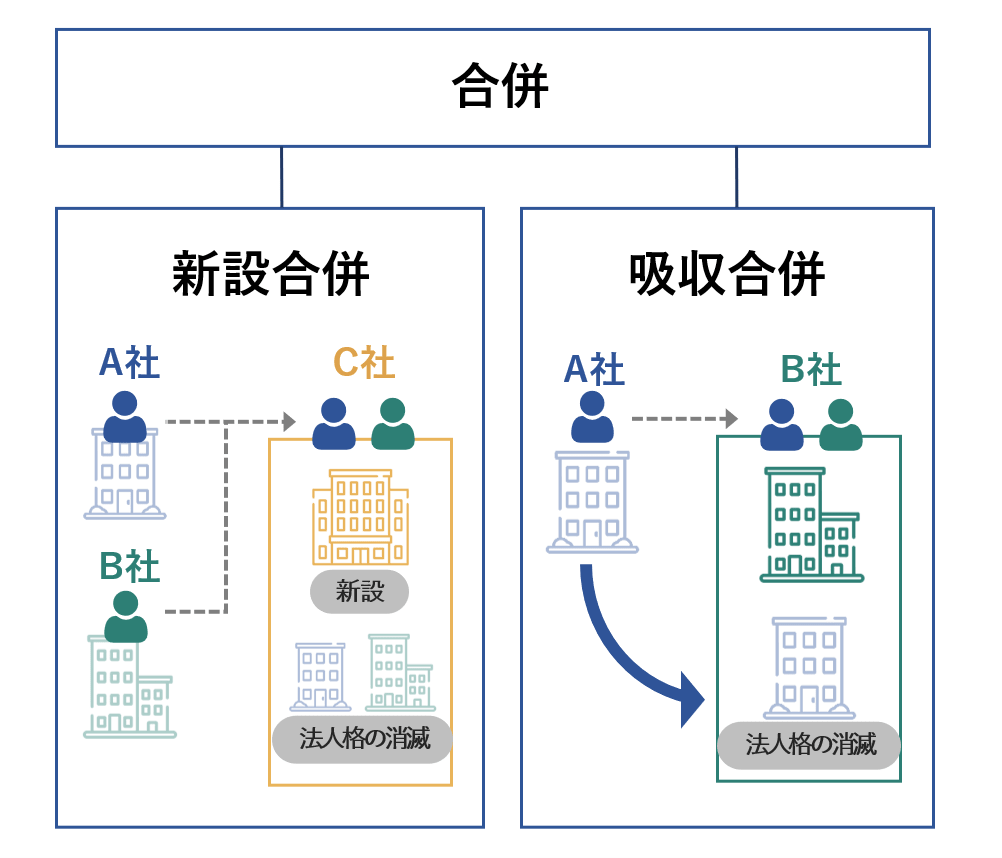

合併とは、複数企業の法人格を1つに統合するM&A手法です。

具体的には、下記2つの手法があります。[5]

この手法は、主にグループ企業内での経営再編や、大手の保険代理店同士による経営統合などに適しています。

合併を行うと、当事者となる企業の法人格が完全に1つとなります。

そのため、M&A後にシナジー効果を発揮しやすくなります。

また、連帯感の醸成や意思決定の迅速化にもつながります。

他にも合併には、「対等な立場でのM&A」という印象を対外的にアピールしやすい点や、権利義務を包括的に承継させることができる点など、多くのメリットがあります。

他のM&A手法と比較して、手続きが複雑である点がデメリットです。

具体的には、債権者保護手続きや株主総会による特別決議など、手間がかかる手続きを要します(一部例外を除く)。

そのため、迅速に保険代理店事業を売却したいケースには適していません。

保険代理店のM&A・売却に対する理解を深めるために、ここで保険代理店の定義や業界の現状を確認しましょう。

保険代理店とは、保険会社のために「保険契約の募集」や「保険料の集金」などを行う事業所です。[6]

簡単に言うと、保険会社と被保険者(利用者)の仲介として事業を行っているのです。

保険代理店の業務内容は、主に以下のとおりです。

保険代理店の業務形態は、大きく「乗合型店舗」と「専従型店舗」の2種類に分かれます。

乗合型店舗とは、複数の保険会社と提携し、各企業の保険商品を取り扱う保険代理店です。

複数の商品を取り扱っているため、顧客のニーズに合う商品を提案できる点が強みです。

一方で専従型店舗とは、特定の保険会社のみと契約し、その企業の商品だけを取り扱う保険代理店です。

商品のラインナップが少ないものの、1つ1つの商品を熟知し、素早く的確なサポートを行える点が強みです。

一般社団法人 生命保険協会によると、生命保険代理店の数は2015年度〜2019年度にかけて減少傾向です。

特に個人の保険代理店は、57,786店から49,631店と大きく減少しました。[7]

また、損害保険を取り扱う保険代理店の数も、2010年度から2019年度にかけて202,098店から172,191店まで減少しました。[8]

こうした背景には、少子化による市場規模の縮小が影響していると言われています。

市場での生き残りをかけて、新たなビジネスモデル(Web相談の導入など)の構築を目指す保険代理店も増えています。

[6] 大分類J-金融業,保険業(総務省)

[7] 2020年度版 生命保険の動向(生命保険協会)

[8] 日本の損害保険-ファクトブック(日本損害保険協会)

保険代理店業界のM&Aに関しては、主に下記2つの特徴が見られます。

少子化による市場縮小に加えて、インターネットによる保険商品の販売拡大や来店型保険ショップの台頭などの影響により、保険代理店業界の経営環境は厳しさを増しています。

また、手数料体系の見直しなどの影響により、店舗開設に対する初期投資が困難となる懸念も増しています。[9]

こうした事情から、経営資源に乏しい中小規模の保険代理店は、十分な収益を確保することが困難となっています。

そこで近年は、経営の安定化を目的として、大手の保険会社に会社売却する中小保険代理店が増えています。

中小規模の保険代理店同士が、「事業の存続・成長」や「事業からの撤退」を目的にM&Aを行うケースも多く見受けられます。

厳しい経営環境の中で、資金力や経営資源の量に乏しい中小保険代理店が大手に勝つのは困難です。

ですが、中小の保険代理店が経営統合を行えば、事業規模が拡大するため、大手企業に対抗できる可能性が高くなります。

ただし市場は縮小傾向にあるため、M&Aの活用によって事業規模を拡大しても、大手や新規参入の脅威に対して、十分に対応できるとは限りません。

そこで、保険代理店事業から撤退することを目的に、他の保険代理店や保険会社に事業を売却する事業者も見受けられます。

保険代理店の売却事例では、売却に用いられる手法やM&Aの目的に対する理解を深めることができます。

この章では、保険代理店の最新事例や有名事例を厳選して7例紹介します。

売り手のNHSインシュアランスグループは、保険代理店事業を運営する「株式会社NHS」、「株式会社創企社」、「株式会社FEA」、「ライフナビパートナーズ株式会社」の4社を傘下に持つ持株会社です。

同社は、訪問販売とテレマーケティングを組み合わせた営業体制を強みとしており、非対面での見込み客発掘・育成を実施し、成約可能性が高いアポイントを生み出すノウハウを有しています。

買い手の朝日生命は、生命保険の販売・引受け事業や資産運用事業を展開する会社です。[10]

朝日生命は、Withコロナ・Afterコロナに適した新しい営業スタイルを構築する目的で、非対面でも確度の高い営業を行うノウハウを有する売り手企業を買収しました。

売り手側が会社を売却した目的は明らかにされていません。

2021年1月に行われた両社のM&Aは、株式譲渡のスキームによって実施されました。

NHSインシュアランスグループは、全ての株式を売却し、朝日生命グループの子会社となりました。

会社売却の金額は非公表です。[11]

売り手の信和実業は、不動産を主力事業とする会社であり、東証一部に上場している白洋舎の子会社です。

買い手のトータル保険サービスは、がん保険や医療保険、自動車保険など、多種多様な商品を取り扱う総合保険代理店です。[12]

売り手の信和実業および親会社の白洋舎は、以下2つの目的で保険代理店事業を売却しました。

2021年、信和実業は事業譲渡のスキームを用いて、保険代理店事業をトータル保険サービスに売却しました。

事業売却の金額は2億2,000万円です。[13]

売り手のファイナンシャルジャパンは、訪問型の保険乗合代理店を展開する会社です。

保険の専門家が顧客を訪問し、顧客それぞれの人生設計に沿って保険商品のコンサルティングを行うことを強みとしています。

買い手の新生銀行は、主に以下の事業を手がける金融会社です。[14]

買い手企業は、個人向け保険ビジネスを強化する目的で、保険乗合代理店の販路を持つファイナンシャル・ジャパンとのM&Aを実施しました。

M&A後は、顧客の多様なニーズに応える販売チャネルの拡大および構築を目指すとしています。[15]

一方で売り手企業は、保険代理店の枠組みを超えた総合的な金融コンサルティング事業を展開する目的で、革新的な金融サービスの提供に注力する新生銀行グループへの会社売却を実施しました。[16]

M&A後は、新生銀行が有するネットワークを活用した提携先拡大や、銀行店舗を活用したライフプランニングの実施に注力するとしています。[15]

2019年5月に実施された両社のM&Aは、株式譲渡の手法によって行われました。

ファイナンシャル・ジャパンは全株式を売却し、新生銀行の子会社となりました。

会社売却の金額は非公開です。[15]

売り手の幸楽苑ホールディングスは、飲食店の運営・管理を主力事業とする会社です。

本件のM&Aでは、保険代理店事業を手がける子会社(株式会社デン・ホケン)の事業を売却しました。

買い手のヒューリック保険サービスは、損害保険代理業や生命保険の募集業務を展開する会社です。[17]

幸楽苑ホールディングスは、「グループ事業の選択」と「経営資源の集中」を目的に、子会社が運営する保険代理店事業を売却しました。

2018年、幸楽苑ホールディングスは事業譲渡のスキームを用いて、子会社(デン・ホケン)が運営する保険代理店事業を売却しました。

事業売却の金額はおよそ1億5,500万円です。[18]

なお事業売却後、売り手企業は子会社のデン・ホケンを消滅会社とする吸収合併を実施しました。

売り手のフォルテシモは、複数の生命保険会社や損害保険会社の商品を販売する総合保険代理店です。

買い手のメットライフ生命は、日本で初となる外資系の生命保険会社です。

フォルテシモは、総合保険代理店としてのさらなる成長を実現する目的で、大手の生命保険会社であるメットライフ生命に会社を売却しました。

2019年6月に実施された両社のM&Aは、株式譲渡の手法で行われました。

売り手企業はすべての株式を売却し、メットライフ生命の完全子会社となりました。

株式の売却額は非公表です。[19]

売り手のアルファコンサルティングは、全国22の拠点および約120名の保険募集人を有する(2018年4月時点)乗合保険募集代理店です。

買い手の第一生命は、2021年3月末時点で83兆6,643億円という個人保険の保有契約高を誇る大手生命保険会社です。[20]

買い手企業は、「複数の保険商品を比較した上で加入したい」という顧客ニーズに寄り添った商品・サービスを提供する目的で、乗合代理店を展開するアルファコンサルティングとのM&Aを実施しました。

なお売り手企業は、会社売却で第一生命グループの一員となったことで、高品質のサービスを提供する環境を整えることができました。[21]

2018年4月、両社は株式譲渡のスキームを活用してM&Aを行いました。

アルファコンサルティングは全株式を売却し、第一生命の子会社となりました。[22]

売却額は非公表ですが、日本経済新聞の報道によると数億円と見られています。[23]

売り手のエイチ・エスライフ少額短期保険は、社名にある通り少額短期保険業を手がけていた会社です。

買い手のフジトミは、商品先物取引業や保険代理店業を展開する会社です。

保険代理店業については、2017年6月時点では生命保険と損害保険を合わせて、19社と代理店業務委託契約を締結していました。

買い手企業は、短期間かつ低コストで少額短期保険事業を立ち上げる目的で、同事業を展開するエイチ・エスライフとのM&Aを実施しました。

売り手の保険事業は設立以来赤字が続いていましたが、「年々損失が減少していたこと」や「営業の強化や不要な経費削減などの施策で黒字化できる可能性があること」などを理由に買収したとのことです。

2017年7月に行われた本件のM&Aでは、株式譲渡のスキームが活用されました。

エイチ・エス損害保険や澤田ホールディングスなどの複数株主が株式を売却したことで、エイチ・エスライフ少額短期保険はフジトミの子会社となりました。

株式の売却額は969万円。

売却時点で赤字経営だったものの、買い手事業とのシナジー効果が評価されたことで、1,000万円近い金額での売却に至ったと考えられます。[24]

[10] 主要な業務(朝日生命)

[11] NHSインシュアランスグループ株式会社の株式取得・子会社化について(朝日生命)

[12]トータル保険について(トータル保険サービス)

[13] 連結子会社に係る事業譲渡契約締結、及び特別利益(事業譲渡益)計上に関するお知らせ(白洋舎)

[14] 事業案内(新生銀行)

[15] ファイナンシャル・ジャパン株式会社の株式取得、子会社化について(新生銀行)

[16] ごあいさつ(ファイナンシャル・ジャパン)

[17] 会社概要・沿革(ヒューリック保険サービス)

[18] 連結子会社の事業譲渡及び特別利益の計上並びに連結子会社との合併(簡易合併・略式合併)に関するお知らせ(幸楽苑ホールディングス)

[19] 株式会社フォルテシモの子会社化について(メットライフ生命のプレスリリース)

[20] 会社概要(第一生命)

[21] 社長からのメッセージ(アルファコンサルティング)

[22] 株式会社アルファコンサルティングの株式取得・子会社化について(第一生命)

[23] 第一生命、訪問型代理店を数億円で買収(日本経済新聞)

[24] (開示事項の経過)当社子会社(株式会社フジトミ)によるエイチ・エスライフ少額短期保険株式会社の株式譲渡契約締結に関するお知らせ(小林洋行)

最後に、保険代理店を売却する際に注意すべき2つのポイントをご説明します。

保険代理店の売却を行う際は、最低限この章で紹介する注意点を押さえておきましょう。

保険代理店を売却すると、事業の経営主体が買い手企業に移ります。

買い手企業の経営方針に沿って事業が運営されるため、従業員の処遇や働き方、社風などがダイナミックに変わる可能性があります。

処遇や働き方が良い方向に変化すれば、より高いモチベーションを持って楽しく働くことができるでしょう。

しかし、給与を下げられたり慣れない働き方を強制されたりすれば、従業員は働きにくくなってしまいます。

また、買い手企業の従業員との間で対立し、会社を退職せざるを得ない状況にもなり得ます。

以上のとおり、会社や事業の売却は従業員に大きな影響を与えます。

事前に処遇が悪化する旨や働き方が悪い方向に変わることが従業員に知られれば、事業譲渡に伴う転籍を拒否される恐れもあります。

売却直前で大量の従業員が転籍を拒否すれば、買い手との間でトラブルになったり、M&A自体が白紙となったりするリスクがあります。

こうした事態を防ぐためにも、自社の従業員を大事にしてくれる買い手候補に売却するのがおすすめです。

また、買い手候補との交渉により、従業員にとって満足できる条件で保険代理店を売却することも大切です。

保険代理店の売却に限らず、M&Aでは「バリュエーション(企業価値評価)」や「契約書作成」、「デューデリジェンス」など、専門知識が必要な業務をこなす必要があります。

また、満足できる条件で保険代理店を売却するには、幅広いネットワークを使った買い手探しや、買い手候補との交渉を慎重に行うことが重要です。

そのため、はじめてM&Aを行う企業や経営者にとって、独力で保険代理店の売却を成功させるのは簡単ではありません。

少しでも満足いく形で保険代理店の売却を行える可能性を高めるためにも、公認会計士や税理士などのM&Aアドバイザー、M&A仲介会社などの専門家を最大限活用するのがおすすめです。

人口減少などの影響により、保険代理店業界の経営環境は厳しさを増しています。

このような状況では、M&Aによって他社と連携を図ったり、スピーディーに事業規模の拡大を図ったりする戦略が効果的です。

前述した事例で紹介した通り、業績が低迷している保険代理店でも、買い手事業とのシナジー効果を評価してもらえれば、まとまった売却利益を獲得できる可能性があります。

今回紹介したメリット・デメリットや事例を参考に、保険代理店の売却に挑戦していただけますと幸いです。

M&Aサクシードに掲載されている金融業・保険業の売却案件一覧はこちら

(執筆者:中小企業診断士 鈴木 裕太 横浜国立大学卒業。大学在学中に経営コンサルタントの国家資格である中小企業診断士資格を取得(休止中)。現在は、上場企業が運営するWebメディアでのコンテンツマーケティングや、M&Aやマーケティング分野の記事執筆を手がけている)

.png&w=3840&q=75)