サイト売却の相場と算出方法、実際のM&A事例を徹底解説【2025年最新】

更新日:2026年04月27日

M&A・事業承継

当社はビジョナル(東証上場)

のグループ会社です

「自分のWebサイトは、一体いくらで売れるのだろうか?」

個人・法人を問わずサイト売買市場が急成長している今、この疑問は誰しもが抱くものです。

サイト売却の相場として広範に用いられている目安は、「月間営業利益の18ヶ月〜24ヶ月分」です。

高値での売却を成功させる可能性を高めるためには、単純な収益だけでなく、Googleが重視する「E-E-A-T」に準拠したコンテンツの質を高めることや、属人性を排除した運営体制といった「無形資産」の価値を客観的に証明することが不可欠です。

本記事では、サイト売却における価格相場や価格を上げる・下げる要素、相場把握に役立つ2025年に行われたサイトM&A事例などをくわしく解説します。

また、サイト売却のメリットや手続きといった基礎知識も紹介します。

※本記事における税務の解説は、2025年11月時点の情報に基づいています。法改正などによる変更もありますので、かならず最新情報をご確認ください。

.png&w=3840&q=75)

はじめに、Webサイトの売却・買収における価格相場を解説します。

あわせて、サイトの種類別に見た相場の差異や、最終的な売却・買収価格の決定プロセスもお伝えします。

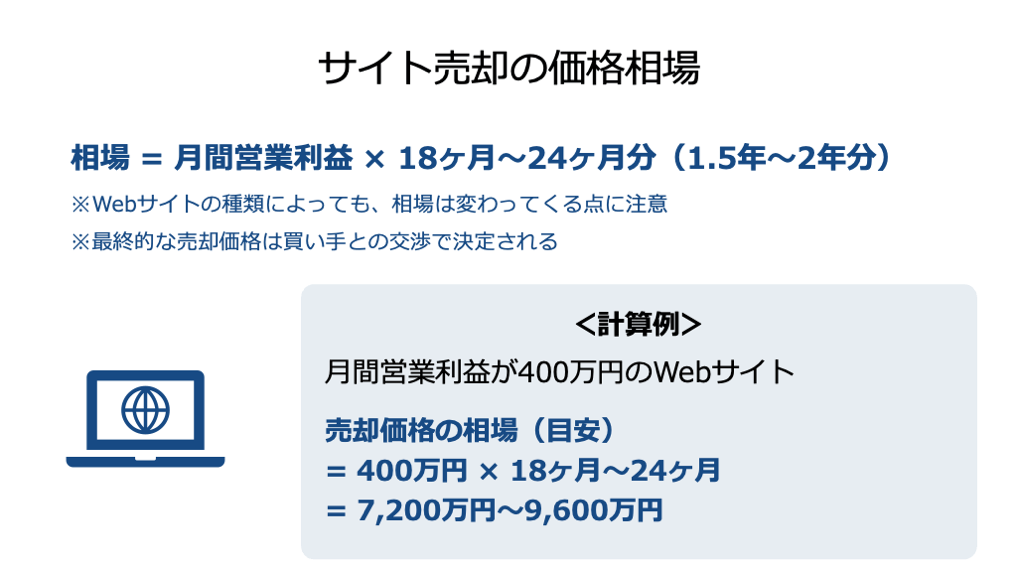

Webサイト売却の相場として、広範に用いられている目安は、「月間営業利益の18ヶ月〜24ヶ月分(1.5年〜2年分)」です。

基本的には、Webサイトの価値が高く見積もられるほど、月間営業利益の加算月数が多くなります。

月間営業利益が400万円のWebサイトを例にすると、売却価格の相場は以下のとおり算出されます。

一例ではあるものの、一般的には以下のような考え方で「月間営業利益をどのくらい加算した金額が適切かどうか」を検討します。

サイト売却の相場算定では、粗利益や純利益ではなく「営業利益」を用います。

その理由は、営業利益がサイトの「本業」から生み出す収益力を最も正確に表す指標であるためです。

営業利益は、売上高から売上原価および販管費(外注費、サーバー代、ドメイン費用、広告宣伝費など、サイト運営に直接必要な経費)を差し引いた利益です。

サイトの集客力やコンテンツ力、運営効率といった本質的パフォーマンスを反映しているため、粗利益と比較して相場算定に適しています。

また、純利益の算出過程では、本業とは無関係な収益・費用や特別損益、法人税等の支払いなども加味されているため、営業利益と比較して相場算定には適していないと言えます。

上記はサイト売却・買収の大まかな相場であり、Webサイトの種類によっても相場は変わってきます。

一般的に、継続課金モデルなどを取り入れており収益の確実性が高いサイトは高倍率となり、外部環境の変化に左右されやすいサイトは低倍率となる傾向があります。

各サイト種別における相場傾向は以下の通りです。

サイト種別 | 加算月数の目安 (月間利益の倍率) | 評価の構造的理由 | 高評価の要因(E-E-A-T関連) |

Webメディア(雑記・特化ブログ) | 12〜24ヶ月 | 広告収入の安定性に依存。特定テーマにおける権威性が評価のカギ。 | 特定ジャンルでの強い「専門性」と「権威性」。 |

アフィリエイトサイト | 4〜24ヶ月 | GoogleアルゴリズムやASP規約の変更による収益変動リスクが大きい。 | アルゴリズムやASP規約変動への対策が不可欠。 |

ECサイト | 12〜24ヶ月 | 広告運用による利益率、商材の魅力度、リピート率などが総合的に評価される。 | 確立されたブランドの「信頼性」やLTVの高さ、利益の安定性。 |

会員サイト・SaaS | 24〜36ヶ月 | 継続課金モデルによる収益の予測可能性が高い(買収リスクが低い)。 | 低いチャーンレート(解約率)、サービス提供者の高い専門性。 |

スマホアプリ | 18〜36ヶ月 | ECサイトやSaaSモデルに近い評価基準。ダウンロード数、継続利用率を主に重視。 | 独自機能やユーザー体験(UX)の高さ、エンジニア等の無形資産の価値。 |

アフィリエイトサイトは、「SEO対策の質」や「ASPの分散度合い」などからの影響を特に受けるジャンルです。

また、対策を十分に行なっていてもGoogleアルゴリズムやASP規約の変更により、想定外に収益や集客数が減少するリスクもあります。

一方で、複数の収益源を持ち、E-E-A-Tによって検索変動に強い堅牢なコンテンツ基盤を持つアフィリエイトサイトであれば、高く評価される傾向があります。

このように、実態によってリスクの度合いが大きく変わるため、各アフィリエイトサイトの中身によって「どのくらいの月間営業利益を加算すべきか」が大幅に変動します。

ECサイトの売却では、上記の計算式で算出した金額に加えて、売却時点の棚卸資産(在庫)が別途評価され、売買価格に加算されることが一般的です。

在庫処理の健全性も評価対象となります。

上記計算式で算出した相場は、あくまで価格交渉の基礎となる「理論的な目安」です。

実際の売買価格は、買い手と売り手の間で行う交渉によって決定されます。

交渉の際には、以下のような要素も踏まえて、妥当な価格を考えることが一般的です。

サイトの売却価格を上げる要素は、主に以下の7つです。

以下では、各要素をくわしく解説します。

2025年現在、コンテンツの質は単なる情報量ではなく、Googleの評価基準であるE-E-A-T(経験、専門性、権威性、信頼性)に準拠しているかが問われます。

たとえば、以下の要素を満たしていることで、GoogleからE-E-A-Tに準拠していると判断されやすくなります。

質の高いコンテンツは、Googleのコアアップデートに対する耐性を高め、収益の安定性を担保する要素となります。

集客力の高さ、特にオーガニック検索からの流入の多さは、広告費を削減しても収益を維持できる堅固な事業基盤を証明する要素となります。

具体的には、以下の要素を満たしていることで、サイトの売却・買収価格を高めやすくなります。

サイトの運営が属人化(特定の個人のスキルやノウハウに依存)しておらず、買い手がスムーズに引き継ぎ、継続的に収益を上げられる体制が構築されているサイトは、高値での売却可能性が高まります。

理由としては、サイトのコンテンツ品質や公開スピードを維持できるため、収益減のリスクが低いためです。

具体的には、以下の対策が施されているサイトであれば、買い手から引き続き自分たちでも運営しやすいと判断される可能性が高いです。

市場が急速に拡大しているジャンルのサイトや、ニッチ市場ではありながら今後の成長が期待されているジャンルのサイトなどは、今後より多くの収益を得ることが見込まれ、高値での売却可能性が高まります。

ジャンルの新規性や成長性をアピールするには、業界レポートや公的資料(例:経済産業省の調査など)を参照し、ターゲット市場の規模拡大が見込まれることを買い手に対して客観的に証明することが重要です。

サイトが会員プログラムやSNSアカウントを保有していることは、集客チャネルのリスク分散に直結し、収益の安定性が高く評価されます。

Googleなどの検索エンジンからの集客のみに依存しているサイトは、アルゴリズムの変動によってアクセスが激減するリスクを常に抱えているためです。

具体的には、以下のメリットを買い手側にもたらす可能性があるため、サイトの売却・買収価格を高めやすくなります。

サイト売却における査定額の主要な根拠が営業利益である以上、マネタイズができているサイトであるほど売却価格は基本的に高くなります。

収益化のしやすさやPV単価の高さに直結するジャンルやマネタイズ設計を意識することが、売却価格を上げるカギとなります。

具体的には、以下の要素を満たしていることで、サイトの売却・買収価格を高めやすくなります。

サイト売却では、営業利益を中心とした財務データが評価対象となります。

ですが、財務データのみならず、ブランド力などの無形資産の強みを有している場合も、買い手から高い評価を受ける要素となります。

具体的には、以下のような強みが評価されやすいです。

.png&w=3840&q=75)

サイトの売却・買収価格を下げる要素は、基本的に上述した「上げる要素」を満たすサイトとは正反対のことをしているWebサイトです。

具体的には、買い手から見て「潜在的な負債」や「収益の不確実性」となる要素が、価格を押し下げます。

この章では、特に注意すべき4つの要素をお伝えします。

前述のE-E-A-Tを満たさないコンテンツは、将来的な検索順位の急落リスクが高いため、価格を下げる要因となり得ます。

具体例として、以下を満たすWebサイトは売却価格の減額に注意です。

過去にペナルティのリスクを伴う、Googleの品質ガイドライン違反のSEO対策を行っていた場合、買収後の収益停止リスクが高いため、致命的な減額要因となります。

具体例として下記が挙げられます。

特定個人(オーナー)の存在がサイトの運営維持に不可欠である場合、その個人がいなくなった買収後には流入数や収益額が減額するリスクが高いため、サイト売却額の減額要因となります。

具体例として下記が挙げられます。

サイトの売却価格は、将来の収益予測に基づいて決定されます。

過去データが右肩下がりである場合、将来の収益予測も下方修正され、売却価格が大幅に下がるか、買い手がつかない事態に陥ることもあります。

以下のような状況にあるサイトは、上記の理由からサイト売却価格が減額となり得るため注意です。

先ほどお伝えしたとおり、最終的なサイトの売却価格は買い手との交渉で決定します。

そのため、収益が現在ゼロ、または少ないサイトであっても、売却が成立する可能性は十分にあります。

買い手が現在の収益性のみならず、将来的な収益につながる無形資産の価値や、自社事業とのシナジー効果なども評価対象に含めるためです。

具体的には、以下の条件を満たしているサイトは、収益が少ない(またはゼロ)でも売却できる可能性はあります。

条件 | 詳細 |

コンテンツ自体の資産価値がある |

|

ドメインが強力 |

|

技術的資産の価値が高い |

|

トラフィックにポテンシャルがある |

|

これらの潜在的な価値が、買い手が求めるリターンを上回ると判断されれば、少額ではあるかもしれませんが、売却が成立する可能性はあります。

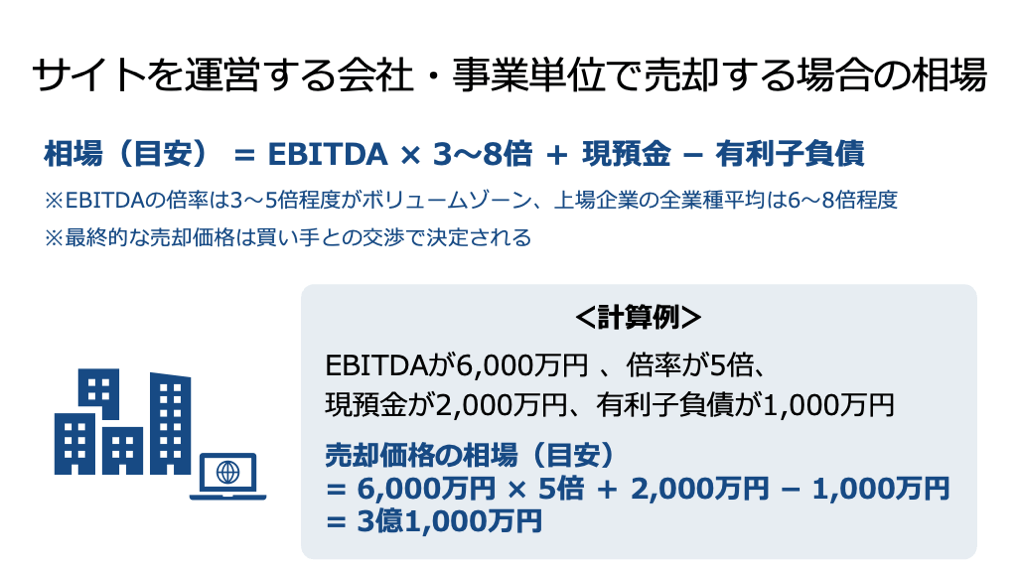

Webサイトを法人として運営している場合、その事業または会社全体をM&A(株式譲渡または事業譲渡)する際の価格算定は、一般的な企業M&Aの財務基準にしたがって行われます。

Webサイト事業を運営する会社や事業単位での売却価格相場を算出する際、M&A実務の現場では企業価値評価手法の一つである「類似会社比較法(マルチプル法)」を簡便化した計算式で見積もるケースが多いです。

具体的には、事業が生み出す実質的なキャッシュフローに近い収益力を示すEBITDAを基準に、以下の計算式で価格相場を算出します。

※補足

たとえば、EBITDAが6,000万円、適用倍率が5倍、現預金が2,000万円、有利子負債が1,000万円であるWebサイト事業の運営会社を売却するケースでは、価格相場が以下のとおり計算されます。

この手法のメリットは、財務情報さえあれば比較的容易に価格相場を算出でき、市場や売り手企業の状況をある程度加味できるため、実態に即した価格を見積もれる点です。

ただし、最終的な売却価格は、買い手企業の戦略的ニーズや交渉結果によって決定されるため、上記の計算結果は参考として留める必要があります。

中小企業のM&Aでは、年買法と呼ばれる手法で売却価格の相場を考えるケースもあります。

計算式は以下のとおりです。

※補足

たとえば、時価純資産が3,000万円、営業利益が5,000万円、3年分の営業利益をのれん代として加味するケースを想定すると、Webサイト事業・会社の売却価格相場は以下のとおり計算されます。

前述した簡易的なマルチプル法と比べて、より簡単に売却価格の相場を見積もれる点がメリットです。

ただし、のれん代の算定根拠が弱いため、こちらも参考の1つとして利用するのに留めることがおすすめです。

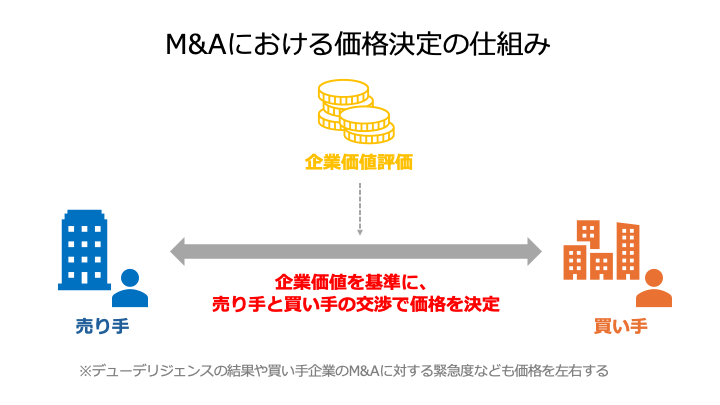

Webサイト単体を売却する場合と同様に、Webサイトを運営する事業・会社のM&Aでも、買い手との交渉で最終的な売買価格が決定されます。

交渉の際には、企業価値評価の結果を基準として考えることが一般的です。

企業価値評価(バリュエーション)とは、その会社や事業の経済的な価値を金額として評価することです。

収益性や純資産、市場の状況、類似会社など、多様な評価基準に基づいて評価を行います。

なお、実際の売買価格交渉では、企業価値評価の結果のみならず、デューデリジェンスで見つかったリスク要因や買い手企業のM&Aに対する緊急度合い、想定されるシナジー効果の大きさなども考慮されます。

企業価値評価(バリュエーション)は、以下3つの基本的なアプローチに分類され、通常はこれらを複合的に利用して適正価格を算出します。

この章では、サイト売却・M&Aの相場把握に役立つ事例を3例紹介します。

各事例では、売却手法や成約金額、売り手および買い手企業の業績、M&Aの目的を解説します。

事例を確認することで、サイト売却・M&Aの相場に関する理解を深めることに役立ちます。

2025年11月、株式譲渡の手法により、親会社であるマネーフォワードがスマートキャンプの全株式を売却し、本件M&Aを行いました。

売却価格は非公表ですが、本件の株式譲渡により、2025年11月期に63億4,400万円の特別利益が発生する見込みです。

企業名 | スマートキャンプ(マネーフォワードの連結子会社) |

事業内容 | SaaS マーケティングプラットフォーム「BOXIL」などの運営 |

主要な経営成績および財政状態 (2024年11月期) |

|

企業名 | エムキャップ二十一号 |

事業内容 | 経営コンサルティング業務、有価証券の取得および保有、その関連業務 ※丸の内キャピタルが管理及び運営している丸の内キャピタル第三号投資事業有限責任組合が全持分を有する特別目的会社 |

主要な経営成績および財政状態 | 非公表 |

マネーフォワードは、ファンド運営で培った経営改善の手法や三菱商事グループとの幅広いネットワークを保有する丸の内キャピタルのサポートを受けることで、グループ全体の資本配分最適化や、子会社であるスマートキャンプのさらなる成長を図るために、本件のM&Aを実施しました。

※参照元:連結子会社の異動(株式譲渡)および特別利益の計上見込みに関するお知らせ(マネーフォワード)

2025年3月、株式譲渡の手法により、ストレイナー株主が全株式を売却し、本件M&Aを行いました。

売却価格は2億4,000万円です。

企業名 | ストレイナー |

事業内容 | 経済ニュースを取り扱うサイト「Strainer」や、財務データベース「Finboard」の運営 |

主要な経営成績および財政状態 (2024年6月期) |

|

企業名 | エイチーム(現:エイチームホールディングス) |

事業内容 | ECサイト運営、比較・情報サイト運営、ゲームアプリ開発・提供など |

主要な経営成績および財政状態 (2025年7月期) |

|

エイチームは、未開拓である経済情報サイト市場への進出により、新規法人顧客の獲得を図るために、本件のM&Aを実施しました。

※参照元:

株式会社ストレイナーの株式取得(子会社化)に関するお知らせ(エイチーム)

2025年7月期 決算短信〔日本基準〕(連結)(エイチームホールディングス)

2025年9月、事業譲渡の手法により、ファイブゲートがポイントサイト「Point Income」と、アフィリエイトプログラム「AD-LEAP」を売却し、本件M&Aを行いました。

売却価格は2億円です。

企業名 | ファイブゲート |

事業内容 | インターネットメディア事業、IT コンサルティング事業、インターネット広告事業 |

譲渡対象事業の主要な経営成績 (2024年10月期) |

|

企業名 | セレス |

事業内容 | モッピー(ポイントサイト)などの運営 |

主要な経営成績および財政状態 (2024年12月期) |

|

セレスは、国内ポイントメディア市場におけるシェアを拡大させるために、本件のM&Aを行いました。

※参照元:

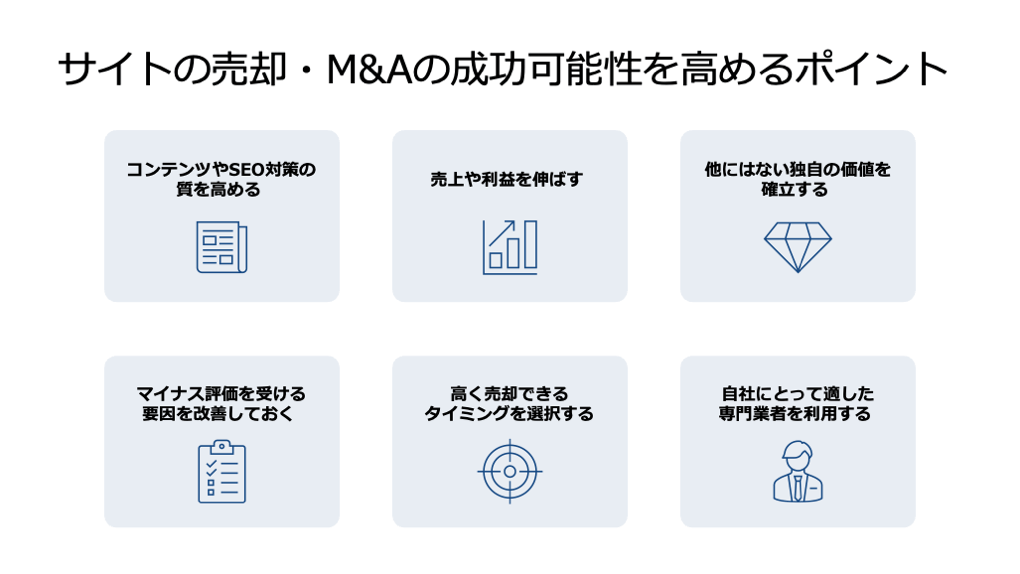

この章では、ここまでお伝えした内容を踏まえて、サイトの売却・M&Aの成功可能性を高めるポイントとして、以下の6点を解説します。

それぞれのポイントをくわしく解説します。

売却交渉の直前になって慌てて対策しても遅いため、最低でも半年前から以下の施策を通じて、Googleからの評価を盤石なものにしておきます。

売却直前の1年間、収益を右肩上がりのトレンドに保つことが、買い手に対して説得力のある交渉材料となります。

具体的な対策としては下記が挙げられます。

他の競合サイトにはない、唯一無二の強みを確立し、買い手が模倣困難な資産であることを証明します。

以下が主な施策として効果的です。

売却を検討する時点で、自サイトを買い手視点から客観的に評価し、潜在的なリスクを徹底的に洗い出して改善しておくことが重要です。

サイトを高値で売却するためには、市場の状況と自サイトの成長トレンドを見極め、最適なタイミングを選ぶ戦略的な判断が不可欠です。

具体的には、以下のタイミングを意識することで、サイト事業や会社の売却価格を高めやすくなります。

ただし、M&Aの手続きには相応の時間を要するため、高値で売却できるタイミングに差し掛かったら、迅速に買い手探しやDD(デューデリジェンス)準備に着手することが重要です。

Webサイトの売却を成功させるためには、自社にとって最適なM&A専門業者を利用することが有用な戦略です。

特に、自社が属する業界の知見やM&A実績が豊富な専門業者を選ぶことで、以下のメリットを期待できます。

上記のメリットにより、専門家がサイトの潜在的な価値を交渉で最大限に引き出すため、結果的に高い値段で売却できる可能性が高まります。

売却価格から以下の費用と税金が差し引かれた残りが、売り手側の手取りとなります。

手取り額を最大化するためには、これらの費用構造を正確に理解しておく必要があります。

M&A仲介業者やサイト売買業者を利用する場合、売却価格に応じて成功報酬が発生します。

一般的には、取引規模が大きくなるほど、料率が下がるレーマン方式が採用されます。

レーマン方式の手数料率は業者によって異なるものの、概ね1%〜5%の範囲です。

ただし、ほとんどの専門業者では、成功報酬に最低報酬額を設定しているため注意が必要です。

なおM&A仲介業者を利用する場合、成功報酬以外にも着手金や中間報酬といった手数料も発生することが一般的です。

Webサイトの売却では税金が発生します。

どのような税金が発生するかは、以下のケースごとに異なります。

各ケースにおける課税の概要は以下のとおりです。

売却ケースの種別 | 課税の概要 |

1 | ①譲渡所得に該当する場合

※長期譲渡所得については、上記計算の1/2が課税対象

②事業所得や雑所得に該当する場合 以下のケースに該当する場合、事業所得や雑所得とみなされる可能性が高い

|

2 |

|

3 |

|

※参照元:

No.1463 株式等を譲渡したときの課税(申告分離課税)(国税庁)

No.3105 譲渡所得の対象となる資産と課税方法(国税庁)

No.3152 譲渡所得の計算のしかた(総合課税)(国税庁)

仲介手数料と税金以外にも、サイト売却では主に以下の費用もかかります。

相場や費用とは別に、サイト売却・M&Aに関する基本的な知識を簡潔に紹介します。

主なメリットは以下です。

以下のデメリットに注意が必要です。

サイト売却・M&Aは、大まかに以下のステップで段階的に進められます。

サイト売却の買い手候補を探す方法を3つ紹介します。

個人・法人を問わず、Webサイトの売り手と買い手をつなぐオンラインサービスです。

多くの買い手候補者に案件を広く公開でき、無料または比較的安価に利用できます。

ただし、多くの場合、契約交渉や手続きは売り手自身が行う必要がある点に注意です。

買い手探しから条件交渉、契約の手続き、締結までを一貫して代行する専門業者です。

買い手探しの手間がなく、M&A実務にかかる負担を軽減できる点がメリットです。

マッチングサービスよりも、手数料は高い傾向がある点に注意です。

既存のサービスを利用せず、自ら買い手を探し、交渉や契約手続きを行う方法です。

費用を大幅に抑えやすいものの、専門知識がない場合、買い手に都合のよい契約を結ばされるリスクを伴う点に注意です。

サイト売却・M&Aでは、以下の点に注意が求められます。

最後に、サイト売却の相場に関連する3つの質問を取り上げ、その回答をお伝えします。

SNSアカウント(Instagram、Xなど)の売買相場は、収益額のみならず、エンゲージメント数やフォロワー数などによっても左右されます。

ある程度マネタイズが上手くいっている、もしくはエンゲージメント数などが優れていて潜在的な収益性が高いSNSアカウントであれば、「月間営業利益の12ヶ月分(1年分)」が大まかな目安となります。

Webサイトのコンテンツやシステムを伴わないドメイン単体での売買相場は、そのドメインが持つ「ポテンシャル」や「信頼性」などによって決定されます。

ドメインの査定額を左右する評価基準は以下の通りです。

基本的には、数千円から数万円程度が相場です。

サイト売買は、売り手と買い手の双方にとって、戦略的に活用すれば利益(儲け)を生み出すことが可能な取引です。

買い手の利益は、「リスクを抑えてサイトを買収し、その収益を効率的に成長させること」によって得られます。

以下のポイントを押さえることで、儲けられる可能性が高まります。

売り手の利益は、「サイト価値の最大化と税金・費用の最小化」によって得られます。

具体的には以下のとおりです。

Webサイトの適正価格相場は、「月間営業利益の18〜24ヶ月分」が一つの目安であり、ジャンルによっては36ヶ月分に達する可能性もあります。

法人事業のM&Aにおいては、「EBITDA×3〜8倍+現預金 有利子負債」が大まかな相場の目安です。

高値売却の可能性を高めるには、以下の2点を両立させることが効果的です。

上記は最低限のポイントであり、他には「独自の集客ノウハウやブランド力の強化」などの施策も効果的です。

サイト運営事業の売却を検討している方は、まず自社事業の相場を把握し、それを踏まえた上で具体的なM&A戦略を検討することがおすすめです。

M&A・事業承継のご相談ならM&Aサクシード

.png&w=3840&q=75)

■このようなお悩みはありませんか?

①M&Aの手紙は毎日届くがどこに依頼すればいいかわからない

②M&A会社との面談ではなく候補先がいそうか、売却金額はどのくらいかだけを知りたい

③自分と自社の人生が変わるM&Aの相手は、幅広い選択肢から自分で選びたい

M&Aのご相談ならビジョナルグループが運営する日本最大級のM&AマッチングサイトM&Aサクシードがおすすめ

■M&Aサクシードが選ばれる理由

①希望する条件の会社がすぐに見つかる機能が多数最短37日でスピード成約

②業界では珍しく契約なし、書類提出なしで売却相場がわかる「かんたん売却先検索」が使える

③多数の大手・優良企業が登録し、他社にはない異業種からの驚きのオファーで地域や業種を超えた大きなシナジー事例が多数

④M&A登録支援機関に認定されている

M&Aサクシードは、成約するまで無料の「完全成功報酬制」のM&Aマッチングサイトです。

知識・経験が豊富な専任担当者が相談から成約に至るまで伴走します。

譲渡・譲受いずれもご相談も無料となりますので、まずはお気軽にご相談ください。

.png&w=3840&q=75)